英国アクセス制御市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

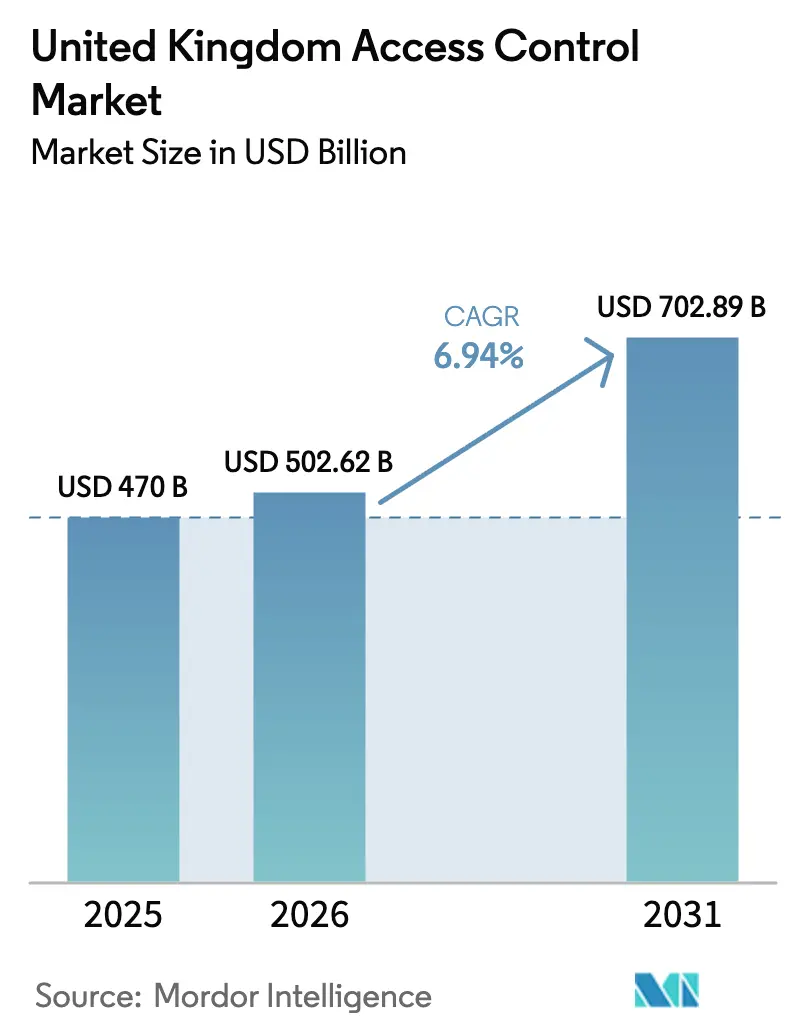

| 基準年の市場規模 (2025) | 470 十億米ドル |

| 市場規模 (2026) | 502.62 十億米ドル |

| 市場規模 (2031) | 702.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国アクセス制御市場分析

英国アクセス制御市場規模は2025年に4億7,000万USDと評価され、2026年の5億262万USDから2031年には7億289万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.94%となっています。この上昇軌道は、高まるセキュリティ脅威、進化するコンプライアンス規制、そして世界的な金融ハブとしての英国の地位が、物理的なアイデンティティ管理を企業の重要課題として位置づけ続けていることを示しています。多くの建物が現代の認証をサポートする新しいリーダー、コントローラー、錠前を必要としているため、ハードウェアのアップグレードが支出の大部分を占めています。組織が初期資本支出の削減と継続的なセキュリティパッチ適用を求める中、クラウドサブスクリプションモデルが支持を集めています。需要はまた、より厳格な保険要件、より巧妙化した組織犯罪の手口、そして公共施設への強制的なセキュリティ適用範囲を拡大するマーティンズ・ローなどの法律を反映しています。[1]セキュリティ産業庁、「マーティンズ・ロー:SIAの新たな規制上の役割」、gov.uk これらの変化が相まって、企業、キャンパス、公共部門の運営者に対し、レガシーのドアシステムを近代化し、カード、携帯電話、生体認証を組み合わせた多要素アプローチを採用するよう持続的な圧力をかけています。その結果、英国アクセス制御市場は、より広範な建設活動が鈍化する局面においても、安定した中一桁台の成長を示し続けています。

レポートの主要な知見

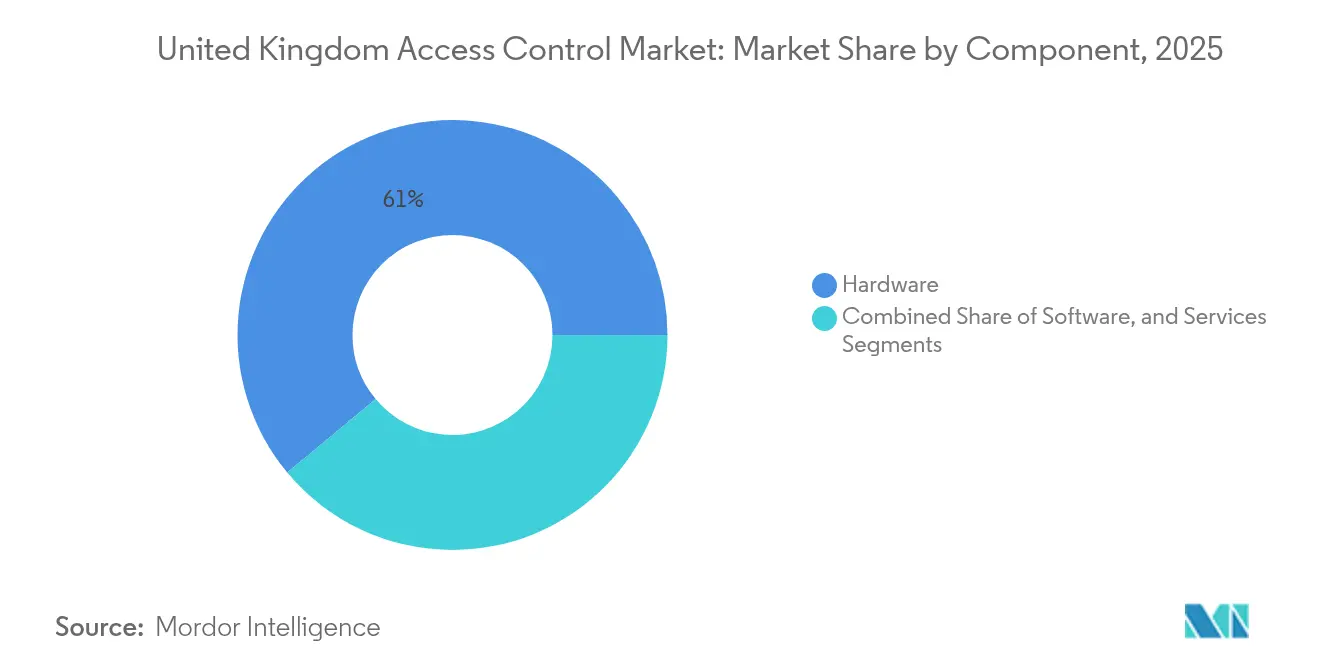

- コンポーネント別では、ハードウェアが2025年の英国アクセス制御市場シェアの61.05%を占め、クラウド/サービスとしてのアクセス制御(ACaaS)ソフトウェアは2031年にかけて年平均成長率(CAGR)8.45%で成長すると予測されています。

- アクセス制御モデル別では、役割ベースアクセス制御(RBAC)が2025年の収益シェアの54.10%をリードし、属性ベースアクセス制御(ABAC)は年平均成長率(CAGR)8.86%で拡大すると予測されています。

- 認証方法別では、カードベースの認証情報が2025年の英国アクセス制御市場規模の45.70%を占め、モバイル認証情報が2031年にかけて最高の年平均成長率(CAGR)9.74%を記録します。

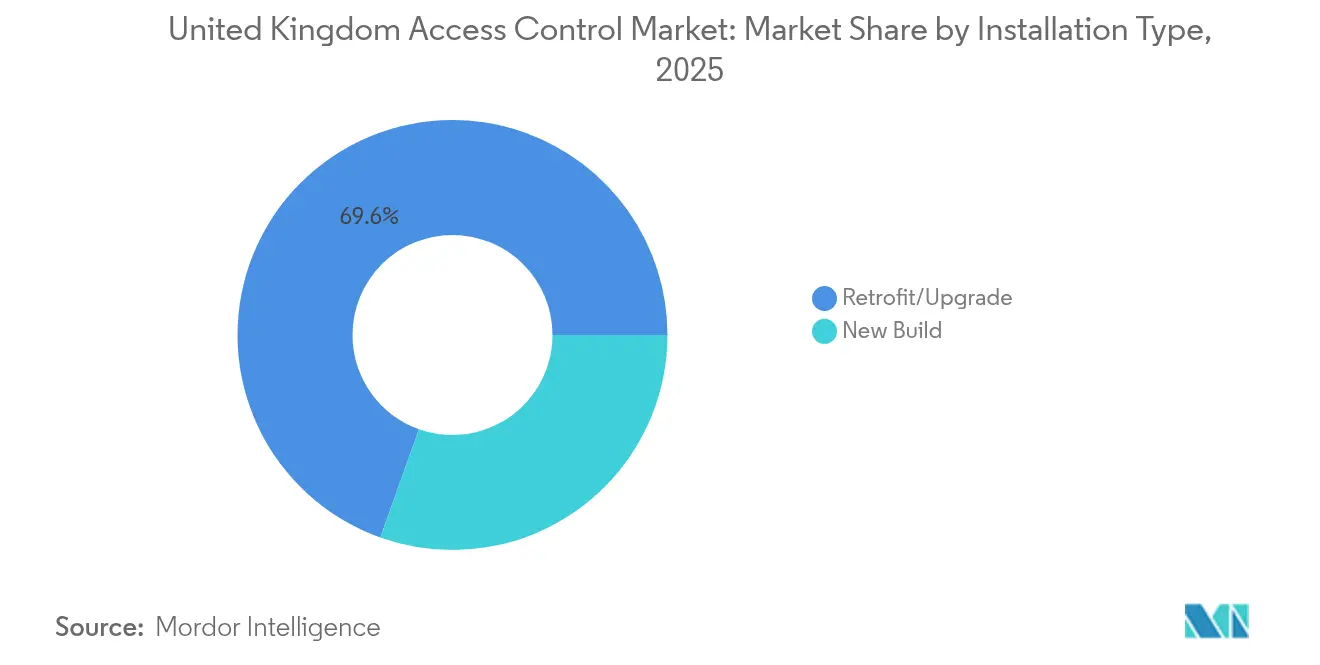

- 設置タイプ別では、改修プロジェクトが2025年の活動の69.55%を占め、新築設置は予測期間中に年平均成長率(CAGR)7.38%で拡大します。

- エンドユーズ垂直市場別では、商業ビルが2025年の英国アクセス制御市場規模の40.22%のシェアを獲得し、ヘルスケアおよびライフサイエンスが2031年にかけて最速の年平均成長率(CAGR)7.62%を記録します。

- 地域別では、イングランドが2025年の収益の35.32%を占め、北アイルランドは2031年にかけて年平均成長率(CAGR)7.09%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国アクセス制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロンドンにおける多要素認証需要 | +1.2% | ロンドン、イングランド南東部 | 短期(2年以内) |

| 「セキュア・バイ・デザイン」規制 | +1.8% | イングランド、ウェールズ | 中期(2~4年) |

| NHS(国民保健サービス)ドアコントローラーのクラウド移行 | +0.9% | 全国、主にイングランド | 中期(2~4年) |

| 大学キャンパスにおけるブルートゥースの普及 | +0.7% | 全国、高等教育拠点 | 短期(2年以内) |

| マンチェスターおよびミルトン・キーンズにおけるエッジAIパイロット | +0.5% | マンチェスター、ミルトン・キーンズ | 長期(4年以上) |

| 国防省(MOD)のオープンプロトコル義務化 | +0.4% | 全国、防衛サプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ロンドンのビジネス地区における犯罪関連の多要素認証需要

ロンドン警視庁の作戦により高級時計の窃盗は半減しましたが、組織犯罪は単一要素のドアシステムへの攻撃を継続しています。ウェストミンスター、バーミンガム、マンチェスターの金融企業は、保険会社の要件を満たすためにカードと生体認証を組み合わせたソリューションを採用しています。このセキュリティ態勢の強化により、パイロットから本格展開への迅速なサイクルが生まれており、2025年から2026年にかけてハードウェアおよびソフトウェアの更新支出を堅調に維持する可能性が高いです。

イングランドおよびウェールズ全域における「セキュア・バイ・デザイン」建築規制に対する政府の支援

製品セキュリティおよび通信インフラ法とマーティンズ・ローにより、接続機器に対するサイバーセキュリティの基準が義務化され、これまで適用除外だった施設にもセキュリティ義務が拡大されました。[2]英国政府、「規制:消費者向け接続製品のセキュリティ」、gov.uk 建設業者は計画段階でコンプライアンスを示す必要があり、予算が後期の改修から初期の設計調整へとシフトしています。新規制によりプロジェクトのセキュリティ支出が2~4%増加しますが、早期採用者はコンプライアンスコストを相殺する保険料の低減を報告しています。これらの措置は、住宅タワーや複合用途の開発案件を顧客基盤に取り込むことで、英国アクセス制御市場を拡大させています。

NHS施設におけるレガシードアコントローラーのクラウドファースト移行

NHS(国民保健サービス)デジタルとIBMのパートナーシップにより、120万台のデバイスに対するクラウドSOC(セキュリティオペレーションセンター)カバレッジが加速し、病院は患者フローシステムと統合するAPIに対応したコントローラーへの移行を進めています。[3]IBM、「NHS(国民保健サービス)デジタル | IBM」、ibm.com データ主権規制によりホスティングは英国クラウドに限定されていますが、サブスクリプションモデルは予算が逼迫したトラストにとって魅力的です。厚い壁を持つビクトリア朝の病院は、穿孔作業を最小限に抑えるためにワイヤレス錠前を選択しており、18~24ヶ月の調達サイクルが収益認識を遅らせる一方で、サプライヤーに長期的な見通しを提供しています。

英国の大学キャンパスにおけるブルートゥース認証情報の普及

ヘリオット・ワット大学のキャンパス全体への展開は、プラスチックカードのコストを40~60%削減し、海外からの学生にシームレスな体験を提供しようとするセクターの取り組みを示しています。夏季休暇期間には6月から8月にかけて集中的な需要ピークが生じます。研究室では依然として生体認証が必要なため、インテグレーターはモバイルとリーダーを組み合わせたハイブリッド設計を提供する必要があります。オプトイン型のプライバシーポリシーにより二重の認証情報体制が生まれ、システムの複雑性は増しますが、満足度スコアが向上し、モバイルへの移行を後押ししています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 映像統合展開における一般データ保護規則(GDPR)違反への罰則 | –1.1% | 全国、EU対応企業 | 短期(2年以内) |

| 歴史的建造物における生体認証の投資対効果(ROI)への懸念 | –0.8% | イングランド、スコットランドの歴史地区 | 中期(2~4年) |

| 4,000社以上のインストーラーにわたるチャネルの断片化 | –0.6% | 全国、特に地方市場 | 中期(2~4年) |

| ブレグジット後の半導体リードタイムの変動 | –0.4% | 全国、輸入依存サプライヤー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

映像統合アクセス展開を遅らせる厳格な一般データ保護規則(GDPR)違反への罰則

情報コミッショナー事務局(ICO)のガイダンスにより、生体認証分析に対するデータ保護影響評価と明示的な同意が義務付けられ、プロジェクトに3~6ヶ月が追加されます。企業は現在、世界売上高の最大4%に相当する罰金を回避するため、プライバシー・バイ・デザインのアーキテクチャを優先するか、アップグレードを延期しています。この慎重な姿勢はAI対応リーダーの短期的な需要を抑制しますが、現場でデータを匿名化するエッジデバイスへの関心を高め、プライバシー保護ハードウェアのニッチ市場を創出しています。

ビクトリア朝建築への生体認証改修における投資対効果(ROI)への懸念

指定建造物の同意には可逆性が求められ、ドアあたりのコストが30~50%増加し、設置期間が最大1年延長されます。所有者はセキュリティの追加よりもエネルギーや外観のアップグレードを優先することが多く、歴史地区での普及が鈍化しています。モバイル認証情報や一時的なキオスクが部分的な解決策を提供しますが、それらの代替手段は保護レベルが低く、プレミアム生体認証機器への投資根拠を弱めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:クラウドが拡大する中でもハードウェアが基盤として残る

ハードウェアは2025年の収益の61.05%を占め、英国アクセス制御市場におけるリーダー、錠前、コントローラーの基盤的な役割を確認しました。電子錠およびスマート錠は、物件管理者が全てのドアに配線することなくキーレスの利便性を求めているため、ユニット成長率が最も高くなっています。カードリーダーは依然として大量に出荷されており、ユーザーの親しみやすさと堅牢なパフォーマンスのバランスを保っています。生体認証レンズとセンサーは高リスクゾーンにのみ普及しており、ドアコントローラーは新しいエンドポイントをレガシーバックボーンに接続するブリッジとして機能しています。

ソフトウェアは現在規模が小さいものの、最も急峻な成長軌道を記録しています。クラウド/サービスとしてのアクセス制御(ACaaS)サブスクリプションは、企業が初期費用の削減と自動パッチ適用を求める中、2031年にかけて年率8.45%で成長します。設置、統合、ライフサイクルサポートに関するマネージドサービスは継続的な収益を生み出しますが、激しい入札競争がマージンを圧迫しています。物理的アイデンティティと論理的アイデンティティの融合により、APIセキュリティ、防火システムの連携、建物管理データを習得したインテグレーターはより高い収益ポテンシャルを持ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アクセス制御モデル別:役割ベースアクセス制御(RBAC)がリードするが属性ベースアクセス制御(ABAC)が台頭

役割ベースアクセス制御(RBAC)は、人事システムが役割をドアの権限に直接反映させるため、2025年に54.10%のシェアを保持しました。その簡便さにより、大規模な従業員数においても管理コストが低く抑えられます。しかし英国アクセス制御市場は、デバイスの健全性、時刻、またはリアルタイムのリスクスコアに紐付けたコンテキスト対応ポリシーを必要とする職場環境を反映し、年平均成長率(CAGR)8.86%で属性ベースアクセス制御(ABAC)へと傾いています。強制アクセス制御(MAC)は防衛領域に限定されており、任意アクセス制御(DAC)は最小限のセットアップオーバーヘッドを求める中小企業に適しています。

ハイブリッドアーキテクチャが台頭しています。企業は日常的なゾーンには役割ベースアクセス制御(RBAC)を維持しながら、データセンターや役員スイートには属性ベースアクセス制御(ABAC)を重ねており、ゼロトラストへのシフトを反映しています。クラウドネイティブ企業は実店舗型の既存企業よりも属性ベースアクセス制御(ABAC)の採用率が高く、次の更新サイクルでベンダーシェアを塗り替える可能性のある世代交代を示唆しています。

認証方法別:モバイルが台頭するもカードが依然としてボリュームをリード

カード認証情報は、設置済みリーダーとバッジ発行ワークフローが定着しているため、2025年の収益の45.70%を占めました。しかし、ブルートゥース・ロー・エナジー(BLE)および近距離無線通信(NFC)上のモバイルIDは、スマートフォンの普及を背景に年率9.74%で成長します。生体認証スキャンは主に規制された垂直市場において着実に成長しており、暗証番号(PIN)コードは来訪者向けのフォールバックとして機能しています。

携帯電話と顔認証、または携帯電話と暗証番号(PIN)を組み合わせた多要素の組み合わせが急速に増加しており、保険会社や規制当局によって奨励されています。これによりエンドポイントのサイバーセキュリティが注目を集めています。端末がルート化されていれば、ドアが突破される可能性があります。そのためベンダーは、攻撃対象領域を縮小しリスク管理者を安心させるために、モバイルデバイス管理フックとセキュアな認証情報ボールトを統合しています。

設置タイプ別:改修が依然として主要な作業量

改修およびアップグレードプロジェクトは2025年の展開の69.55%を占め、英国の多くの都市中心部を特徴づける成熟した建物ストックを浮き彫りにしています。エネルギー効率補助金と保険監査がセキュリティアップグレードをより広範な改修工事に組み込むことが多く、インテグレーターにとって強力なクロスセルの機会を生み出しています。ビクトリア朝の石造りや使用中のオフィスでは、穿孔作業が支障をきたすため、ワイヤレス錠前や電池式ハンドルが好まれます。

新築活動は回復しており、2031年にかけて年平均成長率(CAGR)7.38%が見込まれています。「セキュア・バイ・デザイン」の規制義務化により、セキュリティ計画は引き渡し後ではなく英国王立建築家協会(RIBA)ステージ0から開始されるようになり、新規サイトのユニット価値が向上しています。開発業者はまた、モバイルおよびAI分析をサポートする将来対応型インフラを求めており、高仕様のコントローラーがオプションの追加ではなくデフォルトとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーズ垂直市場別:商業が首位を維持しヘルスケアが加速

商業用不動産は2025年の英国アクセス制御市場規模の40.22%を獲得しました。オフィスのオーナーとデータセンター事業者は、日々変化するテナント、請負業者、清掃スタッフ向けのスケーラブルな認証情報管理を重視しています。小売モールもスタッフ用ドアとサービス通路を整備し、損失リスクを低減しています。しかし、ヘルスケアおよびライフサイエンスのコホートは年平均成長率(CAGR)7.62%で最も急速に成長しています。NHS(国民保健サービス)施設はドアイベントを患者フローログに紐付ける必要があり、製薬ラボは厳格な保管連鎖義務に直面しており、高い完全性を持つ監査証跡へと向かわせています。

公共部門の需要は、より多くの施設、地方議会、裁判所をコンプライアンスの網に取り込むマーティンズ・ローとともに成長しています。工業プラントは知的財産と危険なプロセスを保護しており、教育機関は学生の利便性と研究室の分離を両立させるため、モバイルパスと生体認証を統合した柔軟なポリシーエンジンを好んでいます。

地域分析

イングランドは2025年の英国アクセス制御市場の売上高の35.32%を提供しました。ロンドンの金融街は、物理的なアラームがSOCツールに直接フィードされるよう、多要素リーダーとサイバーセキュリティダッシュボードを組み合わせたプレミアム展開を牽引しています。南東部のテクノロジー回廊は、データセンターや製薬キャンパスが集積する隣接する郡にそのニーズを広げています。イングランドの新しい商業パークは、初日からアクセス制御を統合建物プラットフォームに組み込み、ソフトウェアのアタッチ率を高めています。

スコットランド、ウェールズ、北アイルランドはそれぞれ異なる特色を加えています。エジンバラの金融街とグラスゴーのエンジニアリング地区は高度なバッジシステムを購入していますが、花崗岩の歴史的建造物への改修が多く、専門的な取り付け具とワイヤレスシリンダーが必要です。ウェールズでは、EUサプライチェーン認証にドア監査の強化が含まれるようになったカーディフの政府施設や製造業団地での活動が見られます。北アイルランドは最速の年平均成長率(CAGR)7.09%を誇り、国境を越えた商取引とダブリンとの基準の調和から恩恵を受けており、物流企業やテクノロジーパークがスタンドアロン錠前をクラウド管理リーダーに置き換えています。 地域の建物の築年数が依然として主要な採用変数です。ロンドンのビクトリア朝のテラスハウス、バースのジョージア朝のクレセント、アバディーンの砂岩の建物はいずれも有線ケーブルの敷設を制限しています。この制約が、保存規則を満たす電池式ハンドル、暗号化ワイヤレスメッシュ、低プロファイルのマリオンリーダーへの需要を高めています。防衛関連の作業はウィルトシャー、コーンウォール、イングランド北西部の一部に集中しており、国防省(MOD)準拠の請負業者にとって高仕様の機会のマイクロポケットを生み出しています。ブレグジットにより一部のインテグレーターは通関遅延を回避するために国内調達へとシフトし、リードタイムへの許容度が低い北部や地方分権国家における国内チャネル関係を強化しました。

競合状況

英国アクセス制御市場は、大型買収がリーダーボードを塗り替える中でも、依然として適度に断片化されています。ASSA ABLOYによるThird Millennium SystemsおよびサードミリアムIDの2,100万USD(約21億円)での買収合意は、生体認証とミドルウェアのスタックを強化し、より高いセキュリティを必要とする企業ニーズへの参入を示しています。[4]ASSA ABLOY、「ASSA ABLOYが米国および英国の3millIDおよびThird Millenniumを買収」、assaabloy.com HoneywellによるCarrierのグローバルアクセスソリューション事業の49億5,000万USDでの買収は、よく知られたLenelS2、Onity、Supraのラインをより広範な建物自動化スイートに統合しました。[5]Honeywell International Inc.、「HoneywellがCarrierのグローバルアクセスソリューション事業の買収を完了」、honeywell.gcs-web.com 一方Boschは、センサーとリーダー全体にエッジ分析を注入するために人工知能(AI)に25億ユーロを投資しています。

統合が進む中でも、全国で4,000社以上のインストーラー企業が営業しており、SIAの認定請負業者スキームに加盟しているのはわずか750社です。この断片化により、郡間で40~60%の価格差が生じており、メーカーはブランドの評判を守るためにパートナートレーニングへの投資を余儀なくされています。最もリソースを持つインテグレーターは、クラウドの専門知識、APIセキュリティ、継続的なサービスで差別化しています。ニッチな挑戦者は、歴史的建造物の改修、中小企業向けサブスクリプションバンドル、融合したサイバー・フィジカル管理における空白地帯を活用しています。認定請負業者バッジは、マーティンズ・ローによって管理されるようになった公共施設の仕事への参入チケットへと徐々に変わりつつあり、インストーラー層でのシェイクアウトやロールアップをさらに加速させる可能性があります。

クラウドとモバイルのイノベーションは競争上のポジショニングの核心です。グローバルベンダーは、一般データ保護規則(GDPR)とサイバー保険の精査に応えるため、エンドツーエンドの暗号化、英国内でのホスティング冗長性、パスワードレスの多要素登録を宣伝しています。地域の専門業者は、指定建造物向けの真鍮製ハンドルや鉄道車両ドア用の堅牢なハウジングなど、カスタム製造を必要とするプロジェクトを獲得しており、dormakaba社のウェスト・ミッドランズ・トレインズ向けカスタム運転台ドア錠前がその例として挙げられます。通信事業者、AIスタートアップ、クラウドプラットフォームとの戦略的パートナーシップは力の乗数として機能し、ハードウェアの既存企業が長年の社内研究開発なしにフルスタックの能力を主張することを可能にしています。

英国アクセス制御産業のリーダー企業

Suprema Inc.

Thales Group

Bosch Security Systems

Honeywell International Inc

Johnson Controls International PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Boschは、センサーリッチな建物セキュリティソリューションのために2027年までに25億ユーロ超の人工知能(AI)投資を発表しました。

- 2025年4月:英国政府は、スマートビルディング展開に影響を与える50の分野横断的な提言を含むAI機会行動計画を公表しました。

- 2025年4月:マーティンズ・ローが国王裁可を受け、SIA(セキュリティ産業庁)の監督下で公共施設のセキュリティ義務が追加されました。

- 2025年3月:サイバーセキュリティおよびレジリエンス法案の政策声明が、マネージドサービスプロバイダーと重要サプライヤーに対するより強固な枠組みを提案しました。

- 2025年2月:dormakaba社がウェスト・ミッドランズ・トレインズと鉄道車両向けカスタム運転台ドア錠前に関してパートナーシップを締結しました。

- 2025年2月:OpremaとEETグループが英国の監視・セキュリティ事業の拡大を目的としてAdvanced Access Ltdを買収しました。

英国アクセス制御市場レポートの調査範囲

アクセス制御市場は、コンピューティング環境におけるリソースアクセスを管理するために調整されたシステムとソリューションを包含しています。これらの技術とサービスは、権限、認証、および承認を監督し、建物やオフィスなどの物理的空間からネットワークやソフトウェアアプリケーションなどのデジタル領域まで、多様な環境においてセキュリティとコンプライアンスを強化します。

英国アクセス制御市場は、タイプ別(カードリーダーおよびアクセス制御デバイス[カードベース、近接型、スマートカード]、生体認証リーダー、電子錠、ソフトウェア、その他のタイプ)およびエンドユーザー垂直市場別(商業、住宅、政府、産業、輸送・物流、ヘルスケア、軍事・防衛、その他のエンドユーザー)にセグメント化されています。市場規模と予測は、全セグメントについて金額(USD)ベースで提供されます。

| ハードウェア | カードリーダー | 磁気ストライプおよび近接型 |

| スマートカード(接触型および非接触型) | ||

| 生体認証リーダー | 指紋認証 | |

| 顔認証 | ||

| 虹彩認証およびその他 | ||

| 電子錠/スマート錠 | メカトロニック錠 | |

| デジタル/スマート錠 | ||

| ドアコントローラーおよびキーパッド | ||

| その他(ターンスタイル、バリア、キーキャビネット) | ||

| ソフトウェア | オンプレミスプラットフォーム | |

| クラウド/サービスとしてのアクセス制御(ACaaS) | ||

| サービス | 設置および統合 | |

| サポートおよびメンテナンス | ||

| 役割ベース(RBAC) |

| 強制(MAC) |

| 任意(DAC) |

| 属性ベース(ABAC) |

| カードベースの認証情報 |

| 生体認証情報 |

| モバイル/デジタルキー(ブルートゥース・ロー・エナジー、近距離無線通信) |

| 暗証番号(PIN)/キーパッドコード |

| 多要素/ハイブリッド |

| 新築 |

| 改修/アップグレード |

| 商業ビル | オフィスおよびコワーキング | 小売およびショッピングセンター |

| データセンター | ||

| 住宅 | 一戸建て住宅 | |

| 集合住宅/アパート | ||

| 政府および公共部門 | 市区町村施設 | |

| 司法および法執行機関 | ||

| 産業および製造 | 倉庫および物流 | |

| 公益事業およびエネルギー | ||

| 輸送および重要インフラ | 空港および海港 | |

| 鉄道および地下鉄駅 | ||

| ヘルスケアおよびライフサイエンス | 病院およびクリニック | |

| 製薬ラボ | ||

| 教育 | 幼稚園・小中学校(K-12) | |

| 高等教育および研究 | ||

| 軍事および防衛 | ||

| その他の垂直市場 |

| イングランド | ロンドン |

| 南東部 | |

| ミッドランズ | |

| イングランド北部 | |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

| コンポーネント別 | ハードウェア | カードリーダー | 磁気ストライプおよび近接型 |

| スマートカード(接触型および非接触型) | |||

| 生体認証リーダー | 指紋認証 | ||

| 顔認証 | |||

| 虹彩認証およびその他 | |||

| 電子錠/スマート錠 | メカトロニック錠 | ||

| デジタル/スマート錠 | |||

| ドアコントローラーおよびキーパッド | |||

| その他(ターンスタイル、バリア、キーキャビネット) | |||

| ソフトウェア | オンプレミスプラットフォーム | ||

| クラウド/サービスとしてのアクセス制御(ACaaS) | |||

| サービス | 設置および統合 | ||

| サポートおよびメンテナンス | |||

| アクセス制御モデル別 | 役割ベース(RBAC) | ||

| 強制(MAC) | |||

| 任意(DAC) | |||

| 属性ベース(ABAC) | |||

| 認証方法別 | カードベースの認証情報 | ||

| 生体認証情報 | |||

| モバイル/デジタルキー(ブルートゥース・ロー・エナジー、近距離無線通信) | |||

| 暗証番号(PIN)/キーパッドコード | |||

| 多要素/ハイブリッド | |||

| 設置タイプ別 | 新築 | ||

| 改修/アップグレード | |||

| エンドユーズ垂直市場別 | 商業ビル | オフィスおよびコワーキング | 小売およびショッピングセンター |

| データセンター | |||

| 住宅 | 一戸建て住宅 | ||

| 集合住宅/アパート | |||

| 政府および公共部門 | 市区町村施設 | ||

| 司法および法執行機関 | |||

| 産業および製造 | 倉庫および物流 | ||

| 公益事業およびエネルギー | |||

| 輸送および重要インフラ | 空港および海港 | ||

| 鉄道および地下鉄駅 | |||

| ヘルスケアおよびライフサイエンス | 病院およびクリニック | ||

| 製薬ラボ | |||

| 教育 | 幼稚園・小中学校(K-12) | ||

| 高等教育および研究 | |||

| 軍事および防衛 | |||

| その他の垂直市場 | |||

| 地域別 | イングランド | ロンドン | |

| 南東部 | |||

| ミッドランズ | |||

| イングランド北部 | |||

| スコットランド | |||

| ウェールズ | |||

| 北アイルランド | |||

レポートで回答される主要な質問

英国アクセス制御市場の2031年における予測値はいくらですか?

セクターが2031年にかけて年平均成長率(CAGR)6.94%で成長する中、7億289万USDに達すると予測されています。

最大の収益シェアを持つコンポーネントカテゴリーはどれですか?

ほとんどの建物が依然として物理的なリーダー、錠前、コントローラーを必要としているため、ハードウェアが61.05%のシェアでリードしています。

英国アクセス制御産業においてモバイル認証情報が勢いを増している理由は何ですか?

開発業者は計画段階でセキュリティコンプライアンスを示す必要があり、予算が後期の改修から初期の統合設計へとシフトし、クラウド対応コントローラーへの需要が高まっています。

最も急速に成長すると予測されている地域はどこで、その理由は何ですか?

北アイルランドが年平均成長率(CAGR)7.09%で、国境を越えた貿易、テクノロジー投資、アイルランド共和国のセキュリティ基準との整合が後押ししています。

「セキュア・バイ・デザイン」規制は新築プロジェクトにどのような影響を与えますか?

開発業者は計画段階でセキュリティコンプライアンスを示す必要があり、予算が後期の改修から初期の統合設計へとシフトし、クラウド対応コントローラーへの需要が高まっています。

映像統合リーダーの採用を遅らせるリスクは何ですか?

厳格な一般データ保護規則(GDPR)違反への罰則がプロジェクトのタイムラインに数ヶ月を追加し、リスク回避的な企業が顔認証分析の展開を遅延または制限するよう促しています。

最終更新日: