RFチューナブルフィルター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

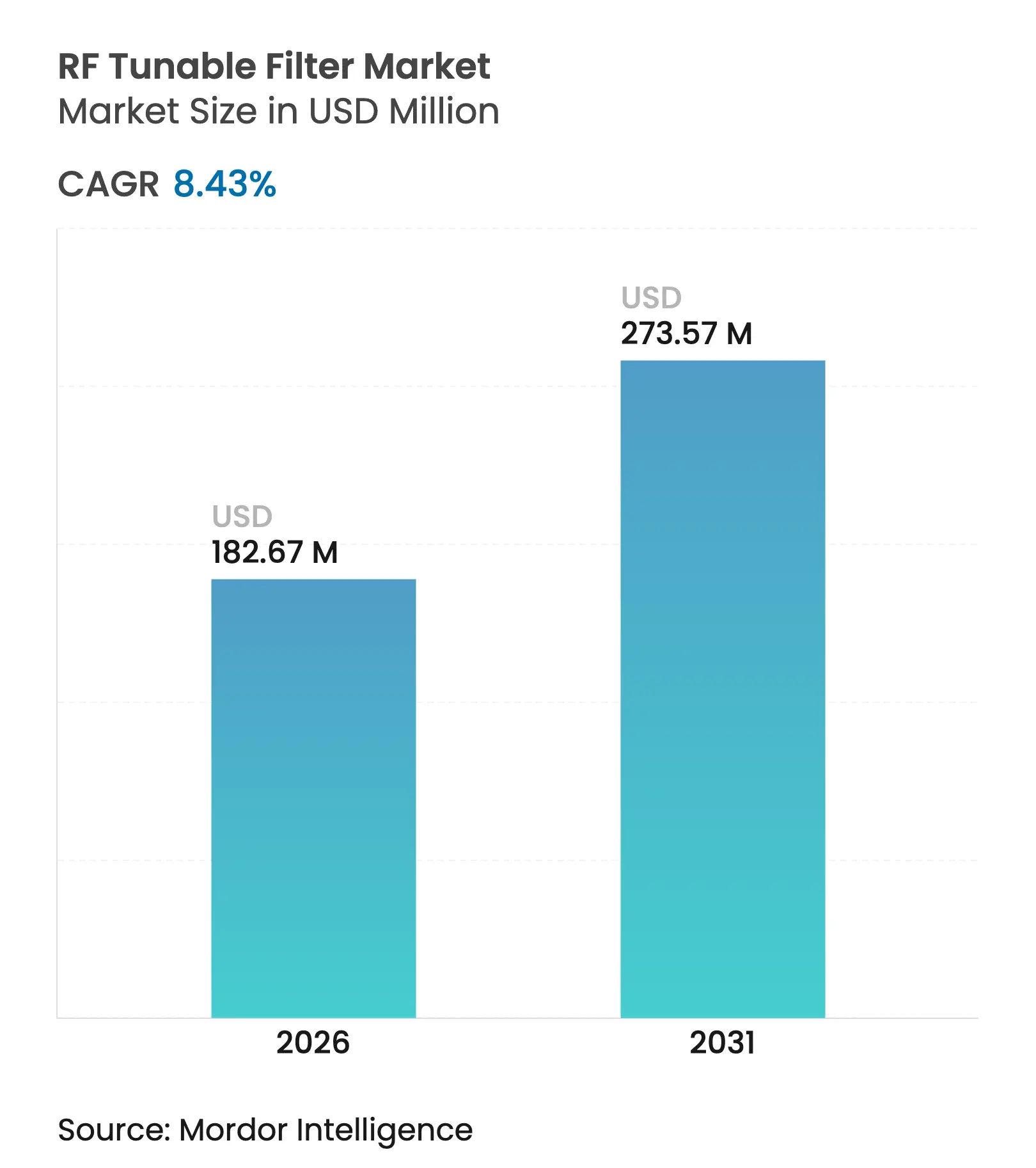

| 市場規模 (2026) | 182.67 百万米ドル |

| 市場規模 (2031) | 273.57 百万米ドル |

| 成長率 (2026 - 2031) | 8.43% CAGR |

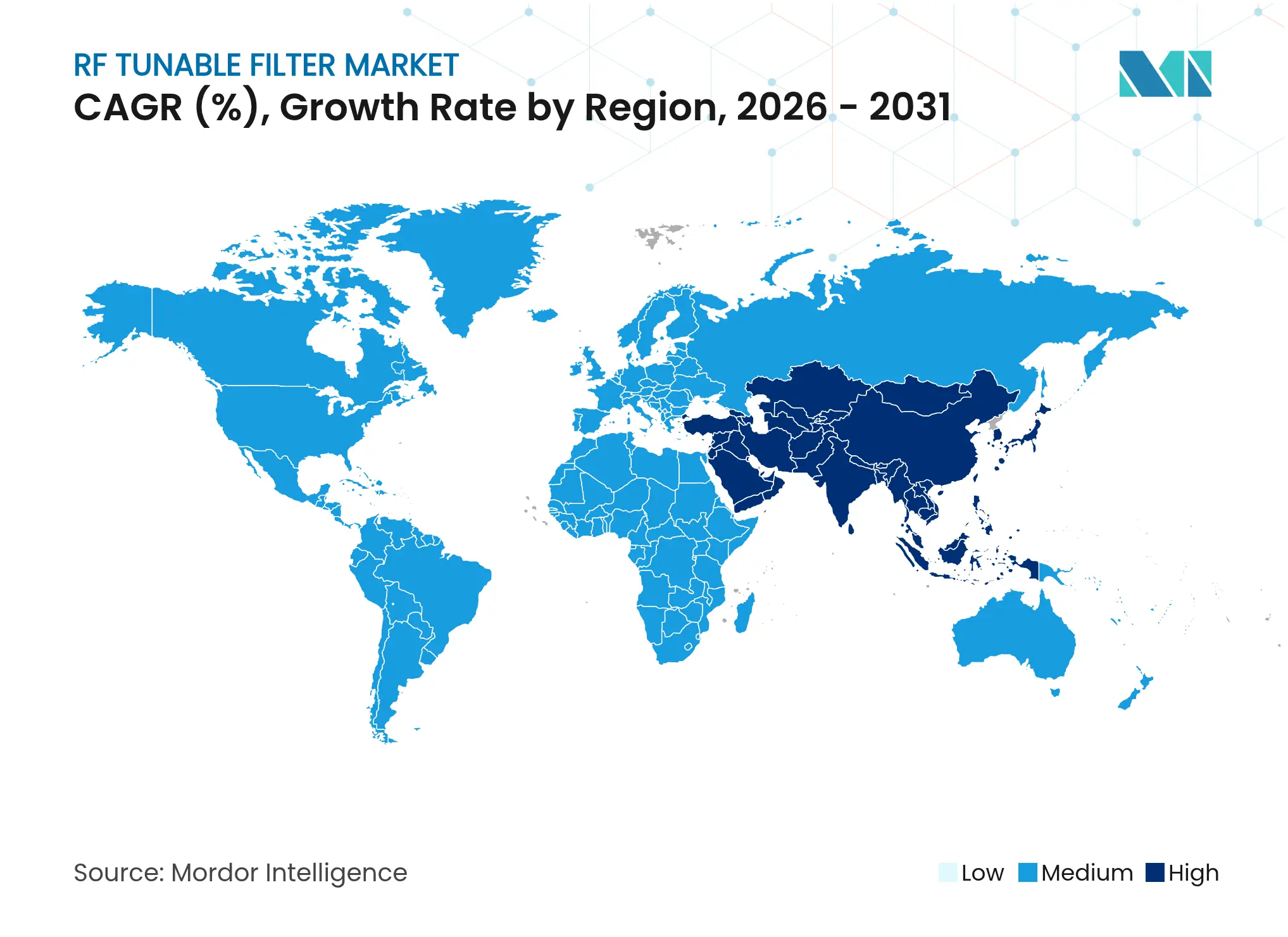

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

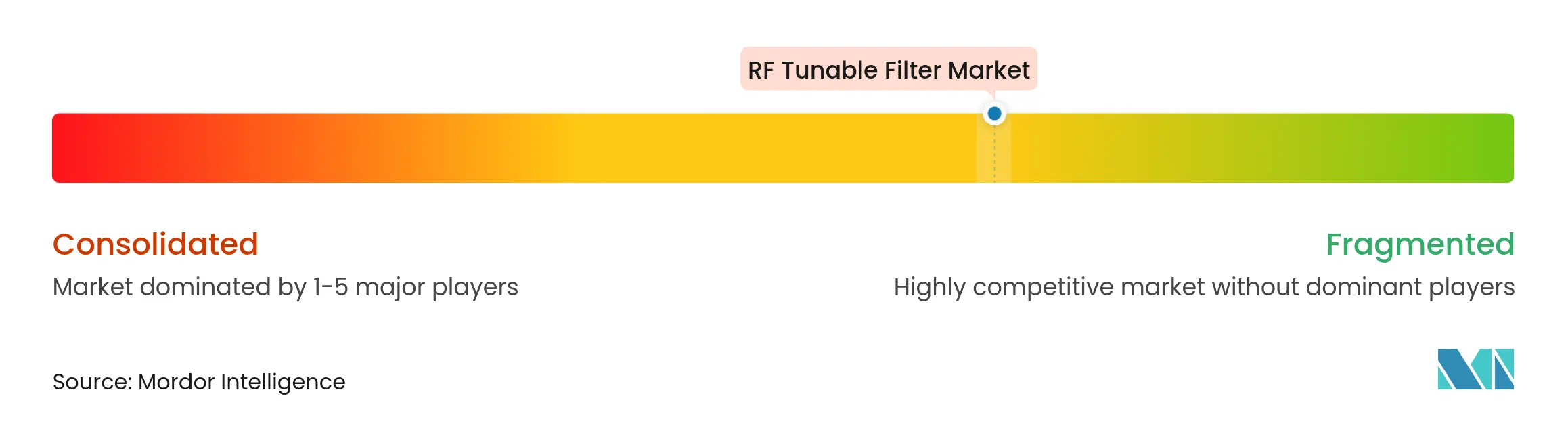

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRFチューナブルフィルター市場分析

RFチューナブルフィルター市場規模は、2025年の1億6,847万米ドルから2026年には1億8,267万米ドルに成長し、2026年から2031年にかけてCAGR 8.43%で2031年までに2億7,357万米ドルに達すると予測されています。マルチバンド5Gおよび初期6Gデバイスの商業展開と、ますます動的化するスペクトル政策が相まって、チューナブルフィルターはオプションの付加機能からすべての新しいRFフロントエンドのコア要素へと移行しています。ネットワーク事業者は、キャリアアグリゲーションと無免許スペクトル割り当てが重複する際の干渉を制限するため、リアルタイムのソフトウェア駆動型選択性を求めています。同時に、防衛および衛星顧客は引き続き高い線形性と放射線耐性を要求しており、性能主導型設計のプレミアム価格帯を維持しています。統合トレンドは現在、広いチューニング範囲を維持しながらサイズと部品表を縮小するシステムインパッケージレイアウトを優先しており、この方向性が今後10年間の競争アジェンダを形成するでしょう。

主要レポートのポイント

- 製品タイプ別では、MEMSデバイスが2025年に34.62%の収益シェアでトップとなり、BST製品は2031年までにCAGR 8.86%で拡大する見込みです。

- 周波数範囲別では、3〜30 GHzセグメントが2025年のRFチューナブルフィルター市場シェアの41.15%を占め、30 GHz超の帯域は2031年までにCAGR 10.32%で成長すると予測されています。

- チューニングメカニズム別では、電子制御設計が2025年に68.10%のシェアを保持し、機械式ソリューションが2031年までに最速のCAGR 8.65%を記録しています。

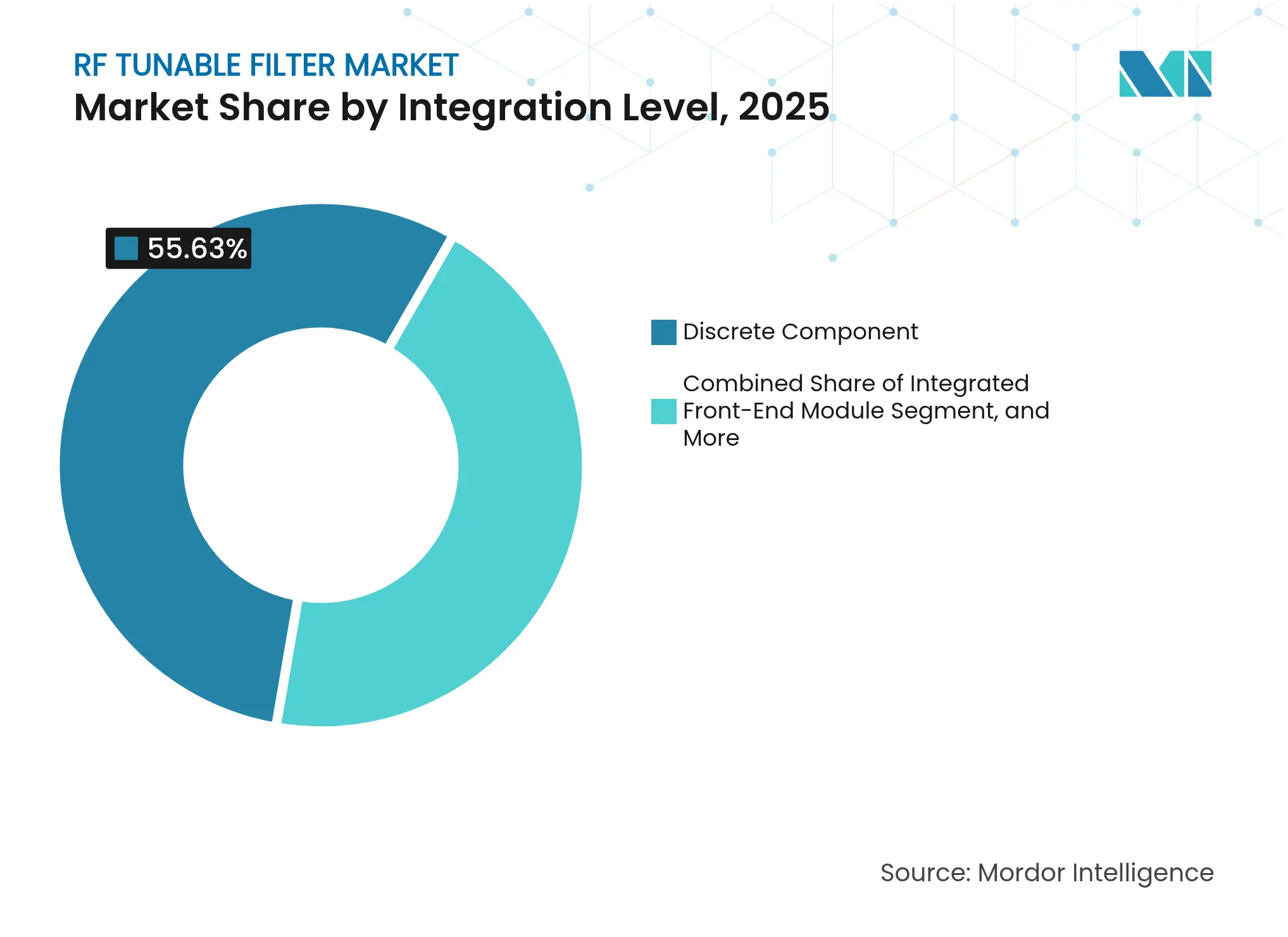

- 統合レベル別では、ディスクリートコンポーネントが2025年のRFチューナブルフィルター市場規模の55.63%を占めていますが、システムインパッケージ形式は2031年までにCAGR 9.74%を記録しています。

- チャネル帯域幅別では、ナローバンド設計(FBW 5%未満)が2025年に47.55%のシェアを維持し、ウルトラワイドバンドデバイス(FBW 20%超)は2031年までにCAGR 9.18%を示しています。

- アプリケーション別では、ワイヤレスインフラが2025年に27.15%のシェアでトップとなり、5G/6Gネットワーク機器は2031年までにCAGR 10.86%で成長しています。

- 最終用途産業別では、通信事業者が2025年の需要の37.88%を形成し、自動車が2031年までに最速のCAGR 9.29%を記録しています。

- 地域別では、北米が2025年に32.10%のシェアでトップとなり、アジア太平洋地域が2031年までにCAGR 9.05%でトップの成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルRFチューナブルフィルター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

| マルチバンド5G/6Gスマートフォン向け再構成可能RFフロントエンドの急増 | +2.1% | アジア太平洋製造拠点に集中するグローバル市場 | 中期(2〜4年) |

| アジャイルフィルタリングを必要とするLEO衛星コンステレーションの急速な展開 | +1.8% | 北米および欧州での早期採用を伴うグローバル市場 | 長期(4年以上) |

| 米国およびアジアにおける防衛EWおよびレーダー近代化予算の増大 | +1.5% | 北米、アジア太平洋のコア市場 | 中期(2〜4年) |

| ミリ波IoTおよびウェアラブルデバイスの小型化 | +1.3% | アジアに製造が集中するグローバル市場 | 短期(2年以内) |

| 動的スペクトル共有に向けた規制の推進(例:米国のCBRS) | +1.0% | 北米、欧州およびアジア太平洋への波及あり | 長期(4年以上) |

| クラウドネイティブ・ソフトウェア定義無線インフラへの投資 | +0.9% | 先進市場での早期展開を伴うグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチバンド5G/6Gスマートフォン向け再構成可能RFフロントエンドの急増

スマートフォンメーカーは現在、40以上のバンドをカバーしなければならないフラッグシップ機を出荷しており、固定フィルターから再構成可能なアーキテクチャへの移行を余儀なくされています。Murataの量産電圧チューナブル部品は、単一のフィルターで複数のディスクリートユニットを置き換え、基板スペースを節約し設計の複雑さを軽減します。ペンシルバニア大学による3.4〜11.1 GHzをカバーするYIGフィルターに関する研究は、広帯域ハンドセット使用における技術的実現可能性を確認しています。フィルター専門企業とモジュールベンダー間の協力が加速しており、モジュールはオンデマンドでパスバンドを再チューニングするファームウェアフックを備えて出荷できるようになっています。これらのパートナーシップは携帯電話OEMの設計サイクルを短縮し、次の製品世代にわたってすべてのプレミアムハンドセットSKUにチューナブルフィルターを定着させるでしょう。

アジャイルフィルタリングを必要とするLEO衛星コンステレーションの急速な展開

グローバルIoTカバレッジを目指すLEO事業者は、ドップラーシフトと共有スペクトルシナリオに適応できるフィルターを必要としています。衛星向けLPWANリンクに関する研究は、数千機の宇宙船が緯度帯をまたいでチャネルを再利用する際の厳格な選択性ニーズを強調しています。フィルターはまた、統合レーダー通信ペイロードにおけるセンシング要素としても機能し、この機能はHuaweiの統合衛星システムに関する研究ロードマップファイルで強調されています。[1]Huawei Research、「HUAWEI RESEARCH Issue 5」、file.huawei.com ミリ秒単位で再チューニングできる電子機器は、衛星フリートが拡大しクロスリンクトラフィックが増大するにつれて不可欠であり続けるでしょう。

防衛EWおよびレーダー近代化予算の増大

米国およびアジアの防衛機関は、リアルタイムでパスバンドを再形成してジャマーを回避するソフトウェア定義レーダーに資金を提供しています。日本のFPS-3MEのフィリピンへの輸出とインドの40億米ドルのヴォロネジ契約は、インド太平洋安全保障プログラムにおける同様の勢いを確認しています。防衛プライムはそのため、広い温度変動と高電力レベルにわたって位相コヒーレンシーを維持するフィルターを要求しています。この支出サイクルは、プレミアム価格を維持する高性能設計の長期的な需要量を確保しています。

ミリ波IoTおよびウェアラブルデバイスの小型化

RFハーベスティングを統合したグリーンウェアラブルセンサーは、コンパクトなフォームファクターで14.1 dBのゲインと65%の帯域幅が達成可能であることを証明しています。超小型ニオブ酸リチウムフィルターチップは、サブmm²のフットプリントを占有しながらミリ波帯域に到達します。自動車V2Xボードは現在、38 dB超の除去率を持ちながらPCBフレンドリーなレイアウトのデュアルバンドフィルターを搭載して出荷されています。このようなマイルストーンは、小型化が性能を犠牲にする必要がないことを確認し、RFチューナブルフィルター市場に向けた大量消費者チャネルを開拓しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大量MEMS/BST製造における歩留まりと信頼性の課題 | -1.20% | アジア太平洋製造センターに集中するグローバル市場 | 短期(2年以内) |

| 高電力基地局レベルにおける熱ドリフトと線形性の問題 | -0.80% | インフラ展開に影響するグローバル市場 | 中期(2〜4年) |

| スタートアップ向けIPおよび特許ライセンスの障壁 | -0.60% | 北米および欧州への影響が大きいグローバル市場 | 中期(2〜4年) |

| 航空宇宙および防衛における長期的な認定サイクル | -0.40% | 北米、欧州、アジア太平洋への新興の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大量MEMS/BST製造における歩留まりと信頼性の課題

ウェーハレベルパッケージングの反りと-10°Cから85°Cにわたる受動相互変調安定性が大規模生産を複雑にしています。[2]Frontiers in Electronics、「ウェーハレベルパッケージングにおける反り」、frontiersin.org 低い歩留まりは平均販売価格を引き上げ、コスト重視のハンドセットへの採用を抑制しています。200 mmラインへの移行はスケールメリットをもたらすと期待されていますが、ファブが生産能力を完全に拡大する前に解決しなければならない新たなプロセス上の未知数をもたらしています。

高電力基地局レベルにおける熱ドリフトと線形性の問題

アクティブアンテナアレイは位相誤差10°未満、ゲイン誤差0.5 dB未満を必要としますが、今日のチューナブルフィルターは温度変動にわたってこれらの目標を維持するのに苦労しています。[3]IEEE、「位相コヒーレンシーとゲイン安定性の達成」、ieeexplore.ieee.org 静的電力をゼロ消費する磁気バイアス回路は熱負荷を軽減しますが、設計の複雑さを増加させます。インフラベンダーは、フィールドトライアルが最悪ケースの電力条件下での線形性を検証するまで、大量コミットメントを保留しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:MEMSテクノロジーがイノベーションをリード

MEMSベースフィルターは2025年に34.62%で最大の収益を保持しており、シリコン互換プロセスがハンドセット生産量と一致していることを示しています。このシェアはMEMSをRFチューナブルフィルター市場の量産バックボーンとして位置づけています。強誘電体薄膜の進歩に後押しされたBSTバリアントは最速のCAGR 8.86%を記録し、チューニング範囲においてMEMSサプライヤーに圧力をかけるでしょう。YIGおよびキャビティ設計は、70 dB超の分離を提供し厳格な電子戦仕様を満たすため、防衛レーダーにおいて引き続き重要です。液晶フィルターは宇宙適格性試験に合格した後、研究室から軌道へと移行しています。

デジタルおよびソフトウェア定義アーキテクチャは対応可能な顧客基盤を拡大しています。NXPのLA9310は、プログラマブルベースバンドシリコンが個別のFPGAを排除するフィルタリングロジックをホストできることを示しています。MEMS-inside-CMOSプロセスは、RF電力処理を備えたダイ上に1 pF未満のスイッチング素子をもたらし、CMOSファブがフローを採用するにつれてウェーハレベルコストが低下するという期待を高めています。三次元音響共振器が普及するにつれて、単一のダイが今日複数のディスクリート部品を必要とするマルチバンドカバレッジを提供できるようになるかもしれません。競争優位性は、高Q、低損失、消費者グレードの価格ポイントのバランスを最初に達成したテクノロジーにかかっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

周波数範囲別:ミリ波セグメントが成長を牽引

高周波3〜30 GHzデバイスは、5Gミッドバンド展開により2025年のRFチューナブルフィルター市場シェアの41.15%を占めました。30 GHz超の帯域はCAGR 10.32%を加え、ミリ波をRFチューナブルフィルター市場の最も急速に成長するセグメントとして位置づけています。挿入損失3.3 dBで50 GHzに達するプロトタイプ音響フィルターは、圧電ソリューションがシリコンスケーリングに追いつけることを証明しています。一方、240 GHzをカバーするテラヘルツ対応メタサーフェスフィルターは6Gの研究軌跡を示しています。

ミリ波生産はレイアウト許容差とパッケージ寄生の問題をもたらします。ベンダーは、高い除去率を維持しながら総フットプリントを縮小する集積マイクロストリップおよび薄膜ラインを使用して対応しています。アルミニウムスカンジウム窒化物上のバルク音響波共振器は現在、17〜18 GHzでQ 230超、電気機械結合12%近くを実現しています。これらの研究室の結果が積層ウェーハラインに到達すると、基地局が40 GHz超に移行するにつれてミリ波インフラ向けRFチューナブルフィルター市場規模は急速に拡大するでしょう。

チューニングメカニズム別:電子制御が支配

電子チューニング部品は2025年の収益の68.10%を占め、迅速なソフトウェア駆動型アジリティに対するバイヤーの好みを強調しています。機械式ソリューションは、マイクロポジショニングキャビティが超高線形性を保証する場合にCAGR 8.65%を引き付けています。磁気設計は、電子ノイズ感受性を最小化しなければならない過酷な防衛環境においてニッチを維持しています。SOI RFICフィルターに関する研究は、損失5〜7 dBで入力IP3が45 dBm近くであることを示し、シリコンプラットフォームがフェーズドアレイのニーズを満たせることを確認しています。

メモリスタ制御Nパスフィルターは、1 MHzで1.5 kHzから2 kHzの帯域幅チューニングを実証し、低電力IoT無線向けの細粒度電子制御を検証しています。モードホッピングを回避する連続チューニング設計は、ドロップを許容できないミッションクリティカル無線にとって特に重要なフィールドの優先事項であり続けています。静的電力ゼロの磁気バイアス回路はエネルギー効率を高めますが、量産での信頼性を証明しなければなりません。OEMが余分なRF専門知識を必要とするディスクリート部品ではなくターンキーモジュールを求めているため、ハードウェアと並行してキャリブレーションアルゴリズムを習得したサプライヤーがシェアを獲得するでしょう。

統合レベル別:システム統合が加速

ディスクリートフィルターは2025年のRFチューナブルフィルター市場規模の55.63%のシェアを依然として保持しており、レトロフィットプログラムとテストラックがスタンドアロン部品を好むことを示しています。システムインパッケージソリューションは、携帯電話OEMがより小さなフットプリントと低いBOM数を追求するにつれてCAGR 9.74%を記録しています。懸架ニオブ酸リチウム上のダマシン電極共振器は、最小限の外部素子でマルチ周波数機能を証明しています。Tower Semiconductorの300 mm RFSOIフローは、Wi-Fi 7フロントエンドモジュールが単一ダイ上に完全なパスバンドを統合できることを示しています。

高Q能動インダクタを使用した小型化BAWフィルターは、0.83×0.75 mm²のフットプリントに収まりながら2 GHzから7 GHzでQ 4,000を達成しています。ファウンドリが22FDXノードを展開するにつれて、RFとデジタルが1つの基板上に共存し、自動車およびIoTボードを簡素化できるようになるかもしれません。この統合の波は、すべての新しいフロントエンドモジュールの更新が追加のPCB実装面積を追加せずにチューナブルパスバンドをバンドルできるため、RFチューナブルフィルター市場を押し上げるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

チャネル帯域幅別:ワイドバンドアプリケーションが拡大

FBW 5%未満のナローバンドフィルターは、高い選択性を重視するアプリケーション向けに2025年の収益の47.55%を供給しました。しかし、ウルトラワイドバンドデバイスは5G NR、Wi-Fi 7および将来の6Gプロファイルが集約されたキャリア幅を要求するにつれてCAGR 9.18%を記録しています。LiNbO₃基板上のSV-SAWフィルターは現在、Q 600超で結合係数9%近くに達し、6G cmウェーブリンクのワイドバンド動作を可能にしています。19.3 GHzでの三層薄膜配置は8.5% FBWと49 dBの近接除去を実現し、かつてキャビティ部品に限られていた性能セットを達成しています。

SからCバンドをカバーする周波数選択面は108.7% FBWを達成しながら角度安定性を維持し、スマートサーフェスの大面積開口部向けの低コストルートを開拓しています。コンパクトなバイアス制御フィルターは現在、単一のダイオードネットワークで1.1〜3.1 GHzをカバーしています。キャリアアグリゲーションが拡大するにつれて、チューナブルワイドバンドトポロジーへの需要は固定ユニットを上回り、RFチューナブルフィルター市場を拡大するでしょう。

アプリケーション別:インフラがリード、5G/6Gが加速

ワイヤレスインフラは、マクロセルとスモールセルが事業者がスペクトルを再割り当てする際にアジャイルな選択性を必要とするため、2025年に最高の27.15%のシェアを維持しました。5G/6Gネットワーク機器は年間10.86%成長し、RFチューナブルフィルター市場の最も魅力的なセグメントとなっています。電子戦は防衛バイヤーがジャミング耐性無線を更新するにつれて安定を維持しています。衛星通信は複数のゲートウェイにわたるビームホッピングに対処するためにアジャイルフィルターに依存しています。

試験・計測ベンダーは、6GプロトタイプのSパラメータと位相ノイズを検証するベクトルネットワークアナライザープラグインにチューナブルフィルターを統合しています。AI支援テストセットアップは20%速いキャリブレーションサイクルを約束し、ベンダーが長いウェーブガイドリードタイムを相殺するのに役立ちます。艦船搭載および航空電子機器無線は、圧力変動にわたってフラットなグループ遅延を維持する堅牢なパスバンドを要求しています。各新しいインフラ世代が瞬時帯域幅を拡大するため、チューナビリティはOEMにとって「あれば良い」ではなく「必須」となっています。

最終用途産業別:自動車が成長ドライバーとして台頭

通信事業者は2025年にユニットの37.88%を購入し、マクロセル高密度化を支えています。自動車はV2Xに後押しされ、最速のCAGR 9.29%セグメントとしてランクされています。V2N2Xサービス機会は2030年までに200億米ドルを超える可能性があり、コンパクトなデュアルバンドフィルターの大幅な需要量増加を示唆しています。軍事プロジェクトは、マージンを守る厳格な認定ハードルにより収益を安定させています。

Teledyne e2vなどの航空宇宙顧客は、宇宙ペイロード内のチューナブルフィルターと組み合わせる放射線硬化低雑音増幅器を提供しています。大規模V2Xテストベッドは、デュアルバンドフィルターが都市キャニオンマルチパスに耐えられることをすでに証明しています。産業用IoTゲートウェイはRFハーベスティングを採用し、センサーが小さなチューニング素子を自己電力供給できるようにしています。結論として、各垂直市場が異なる価値ドライバーを強化し、RFチューナブルフィルター市場の総対応可能需要を拡大しています。

地域分析

北米は、堅調な防衛予算と5Gミッドバンドサイトの迅速な展開により、2025年に32.10%の収益でトップとなりました。CBRSの使用は2024年7月までに270,621台の新規デバイスで急増し、農村ノードが展開の67.5%を占め、動的スペクトル共有フィルターへの需要を強調しています。米国の3.1〜3.45 GHz帯における先進的動的スペクトル共有デモは、RFチューナブルフィルター市場をソフトウェア定義オペレーションへとさらに推進しています。政府資金による6Gテストベッドは、テラヘルツ対応パスバンドへの早期購入注文を追加しています。

アジア太平洋地域は2031年までに最高のCAGR 9.05%を記録しています。中国は2024年に350以上の半導体プロジェクトを承認し、チューナブルフィルターを統合するGaNおよびSiC RF部品への国内需要を促進しています。日本のレーダー輸出とインドの40億米ドルの長距離レーダー計画は持続的な防衛注文を供給しています。中国の第14次五カ年計画は5G拡大をクラウドデータセンターと結びつけており、チューナブルフィルターダイを含むスモールセルフロントエンドモジュールの出荷を押し上げる政策です。

欧州は、宇宙機関が液晶ベースフィルターをハインリッヒ・ヘルツ衛星ミッション向けに認定するにつれて安定した成長を記録しています。ドイツとフランスの自動車OEMは、3.5 GHzと5.9 GHz帯を共有するためにアジャイルフィルタリングに依存するデュアルバンドV2Xモジュールを採用しています。NATO加盟国全体での継続的な電子戦アップグレードは、高線形YIG部品への需要を支えています。持続可能性の義務は、事業者が低挿入損失フィルターを求めるよう促し、エネルギー節約を炭素目標と結びつけています。航空宇宙イノベーションと自動車コネクティビティの組み合わせにより、欧州のバイヤーはRFチューナブルフィルター市場で引き続き活発です。

競争環境

RFチューナブルフィルター市場は中程度に分散したままです。Qorvo、MurataおよびAnalog Devicesなどの既存企業は、Akoustis、Resonantおよびいくつかのメムズスタートアップを含む専門企業と競争しています。M&Aが分野を再形成しています:QorvoのAnokiwave買収計画はビームフォーミングの深度を高め、一方onsemiの1億1,500万米ドルのQorvoのSiC JFET資産買収は電力ポートフォリオを拡大しています。KeysightによるSpirentチャネルエミュレーション資産の強制売却は、規制当局が隣接するRFテストラインの集中を精査していることを示しています。

技術的リーダーシップは材料科学にかかっています。MEMS-inside-CMOSは、信頼性が30億スイッチングサイクルを超えれば、コスト低下を約束しています。BSTサプライヤーはハンドセットダイサイズに合わせるために200 mmツーリングに投資しています。訴訟もポジショニングを形成しています:Qorvoはakoustisから3,850万米ドルの損害賠償を確保し、特許が差別化を保護する方法を強調しています。スタートアップは、OEMの統合作業を削減するプラグアンドプレイソフトウェアコントロールを提供することで設計採用を獲得しています。

戦略的アライアンスが市場投入時間を加速しています。Tower SemiconductorとBroadcomはWi-Fi 7フロントエンドモジュールを共同開発し、統合チューナブルフィルターダイを300 mm RFSOIプラットフォームに展開しています。GlobalFoundriesとNXPは、RFとロジックを1枚のウェーハ上に統合する自動車向け22FDXノードで提携しています。サプライヤーは地政学的リスクをヘッジするために複数の地域でウェーハとパッケージングをデュアルソーシングすることでサプライチェーンの回復力を洗練させています。統合が深まるにつれて、競争はディスクリートコンポーネントの価格設定からシステムレベルの価値提案へとシフトし、RFチューナブルフィルター市場をより高い参入障壁へと押し進めるでしょう。

RFチューナブルフィルター業界リーダー

Qorvo, Inc.

Analog Devices, Inc.

Murata Manufacturing Co., Ltd.

NXP Semiconductors N.V.

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Qorvoは2025年度第4四半期の収益8億6,950万米ドルを報告し、複数年にわたるRFおよび電力多様化ロードマップを概説しました。

- 2025年1月:onsemiはQorvoのSiC JFETユニットの1億1,500万米ドルの買収を完了し、EliteSiC電力ラインナップを拡大しました。

- 2024年12月:インドは現地製造を伴う40億米ドルのヴォロネジレーダー調達に合意しました。

- 2024年10月:GlobalFoundriesとNXPは自動車およびIoT向け22FDXシングルダイRF統合に関する協力を発表しました。

グローバルRFチューナブルフィルター市場レポートの範囲

RFチューナブルフィルター市場は、特定の周波数帯域を選択または除去するために周波数応答を動的に調整できるフィルターの開発と展開を含みます。これらのフィルターは通信システムにおける信号品質と効率の最適化に不可欠です。5Gネットワーク、ワイヤレス通信、航空宇宙、防衛、IoTデバイスなどのアプリケーションで広く使用されています。

RFチューナブルフィルター市場は、製品タイプ(MEMSベースRFチューナブルフィルター、液晶ベースRFチューナブルフィルター、チタン酸バリウムストロンチウム(BST)ベースRFチューナブルフィルター、デジタルRFチューナブルフィルター、その他の製品タイプ)、周波数範囲(低周波、中周波、高周波、超高周波)、チューニングメカニズム(電子式、磁気式、機械式)、アプリケーション(航空電子機器・艦船搭載通信システム、電子戦システム、軍用無線システム(車両搭載)、衛星通信システム、試験・計測機器、ワイヤレス通信インフラ、5Gネットワーク機器、その他のアプリケーション)、最終用途産業(通信事業者、軍・防衛、電子機器、航空宇宙、自動車、その他の最終用途産業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| MEMSベースRFチューナブルフィルター |

| 液晶ベースRFチューナブルフィルター |

| チタン酸バリウムストロンチウム(BST)ベースフィルター |

| YIGおよびキャビティチューナブルフィルター |

| デジタル/ソフトウェア定義RFチューナブルフィルター |

| 低周波(1 GHz未満) |

| 中周波(1〜3 GHz) |

| 高周波(3〜30 GHz) |

| 超高周波/ミリ波(30 GHz超) |

| 電子式 |

| 磁気式 |

| 機械式 |

| ディスクリートコンポーネント |

| 集積フロントエンドモジュール |

| システムインパッケージ/SoC |

| ナローバンド(5%未満) |

| ワイドバンド(5〜20%) |

| ウルトラワイドバンド(20%超) |

| 航空電子機器および艦船搭載通信 |

| 電子戦システム |

| 軍用車両搭載無線 |

| 衛星通信システム |

| 試験・計測機器 |

| ワイヤレス通信インフラ |

| 5G/6Gネットワーク機器 |

| その他のアプリケーション |

| 通信事業者 |

| 軍・防衛 |

| 民生・産業用電子機器 |

| 航空宇宙 |

| 自動車 |

| その他の産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | MEMSベースRFチューナブルフィルター | ||

| 液晶ベースRFチューナブルフィルター | |||

| チタン酸バリウムストロンチウム(BST)ベースフィルター | |||

| YIGおよびキャビティチューナブルフィルター | |||

| デジタル/ソフトウェア定義RFチューナブルフィルター | |||

| 周波数範囲別 | 低周波(1 GHz未満) | ||

| 中周波(1〜3 GHz) | |||

| 高周波(3〜30 GHz) | |||

| 超高周波/ミリ波(30 GHz超) | |||

| チューニングメカニズム別 | 電子式 | ||

| 磁気式 | |||

| 機械式 | |||

| 統合レベル別 | ディスクリートコンポーネント | ||

| 集積フロントエンドモジュール | |||

| システムインパッケージ/SoC | |||

| チャネル帯域幅別 | ナローバンド(5%未満) | ||

| ワイドバンド(5〜20%) | |||

| ウルトラワイドバンド(20%超) | |||

| アプリケーション別 | 航空電子機器および艦船搭載通信 | ||

| 電子戦システム | |||

| 軍用車両搭載無線 | |||

| 衛星通信システム | |||

| 試験・計測機器 | |||

| ワイヤレス通信インフラ | |||

| 5G/6Gネットワーク機器 | |||

| その他のアプリケーション | |||

| 最終用途産業別 | 通信事業者 | ||

| 軍・防衛 | |||

| 民生・産業用電子機器 | |||

| 航空宇宙 | |||

| 自動車 | |||

| その他の産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

現在のRFチューナブルフィルター市場規模はどのくらいですか?

RFチューナブルフィルター市場規模は2026年に1億8,267万米ドルであり、2031年までに2億7,357万米ドルに成長すると予測されています。

RFチューナブルフィルター市場をリードする製品技術はどれですか?

MEMSベースデバイスは、ハンドセット対応統合の利点により、2025年に34.62%の収益シェアでトップの地位を保持しています。

ミリ波セグメントはどのくらいの速さで成長していますか?

30 GHz超で動作するフィルターは、6Gおよび先進レーダープログラムがより広い帯域幅を要求するにつれて、2031年までに最高のCAGR 10.32%を記録しています。

自動車アプリケーションがRFチューナブルフィルターにとって重要な理由は何ですか?

車車間・路車間通信およびレーダーセンサーが自動車需要においてCAGR 9.29%を牽引し、コンパクトなデュアルバンドフィルターの新たな需要量を創出しています。

最も速い市場拡大が見込まれる地域はどこですか?

アジア太平洋地域は、大規模な半導体投資と防衛近代化イニシアチブに支えられ、予測CAGR 9.05%でトップとなっています。

メーカーが直面する最大の技術的課題は何ですか?

信頼性の高い高歩留まりMEMSおよびBST生産の実現と、高電力・高温条件下での線形性の維持が最も差し迫った課題であり続けています。

最終更新日: