貴金属触媒市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

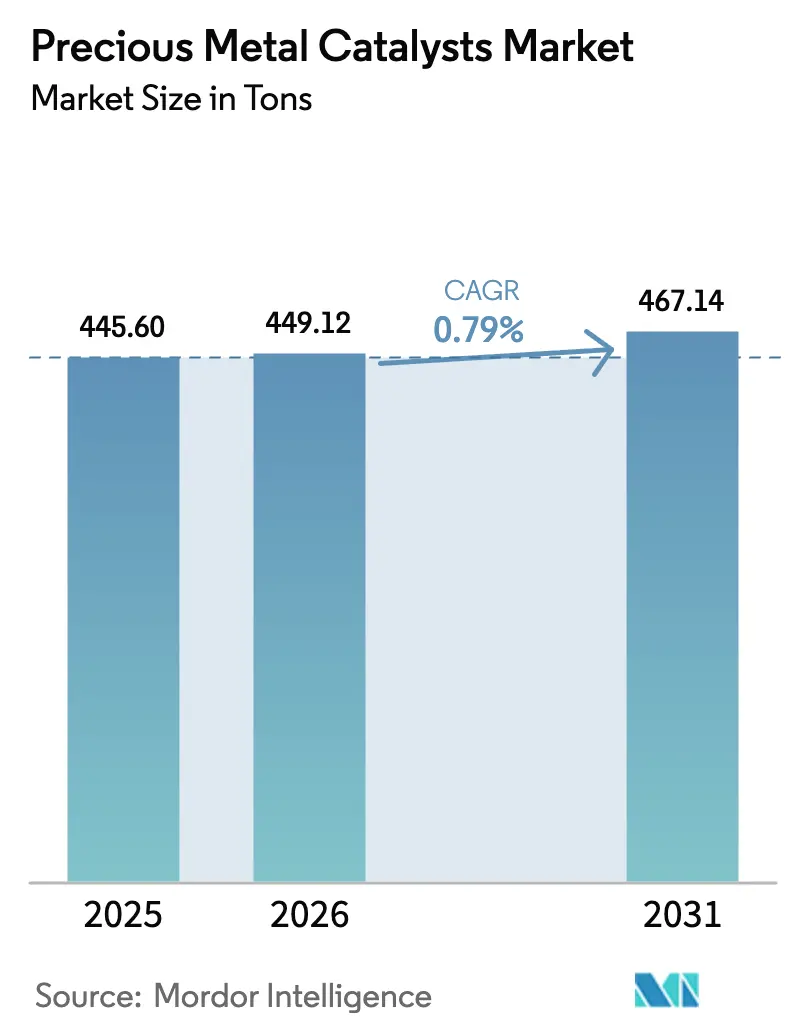

| 市場取引高 (2026) | 449.12 トン |

| 市場取引高 (2031) | 467.14 トン |

| 成長率 (2026 - 2031) | 0.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貴金属触媒市場分析

貴金属触媒市場規模は2025年に445.60トンと評価され、2026年の449.12トンから2031年には467.14トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは0.79%です。緩やかな全体成長と需要構成の顕著な変化が共存しており、最も注目すべき変化としては、自動車触媒(オートキャタリスト)量の漸進的な減少、グリーン水素電解槽の急速な拡大、および医薬品合成における精度要件の高まりが挙げられます。ユーロ7、中国国家第VI-b段階、バーラト・ステージVII規制の強化により、電気自動車(BEV)が車両出荷台数を抑制する中でも、車両1台当たりの白金族金属(PGM)搭載量が増加しています。同時に、PEM電解槽の建設拡大がイリジウムと白金を二桁成長の軌道に乗せており、サプライヤーはリサイクルループの拡大とAI支援の処方設計プラットフォームの導入を進めています。戦略的ヘッジ手段として、パラジウムに代わる白金の代替、オングストロームレベルの原子層堆積(ALD)、デジタルツインによるプロセス最適化が、PGMスポット価格の変動に対するマージン防衛に活用されています。既存企業が二極化した成長環境に直面する中、燃料電池・精製・医薬品触媒へのポートフォリオ再編が中心的な競争手段となりつつあります。

レポートの主要ポイント

- 金属タイプ別では、白金が2025年の貴金属触媒市場シェアの40.92%を占め、イリジウムは2031年にかけて3.01%のCAGRで拡大しています。

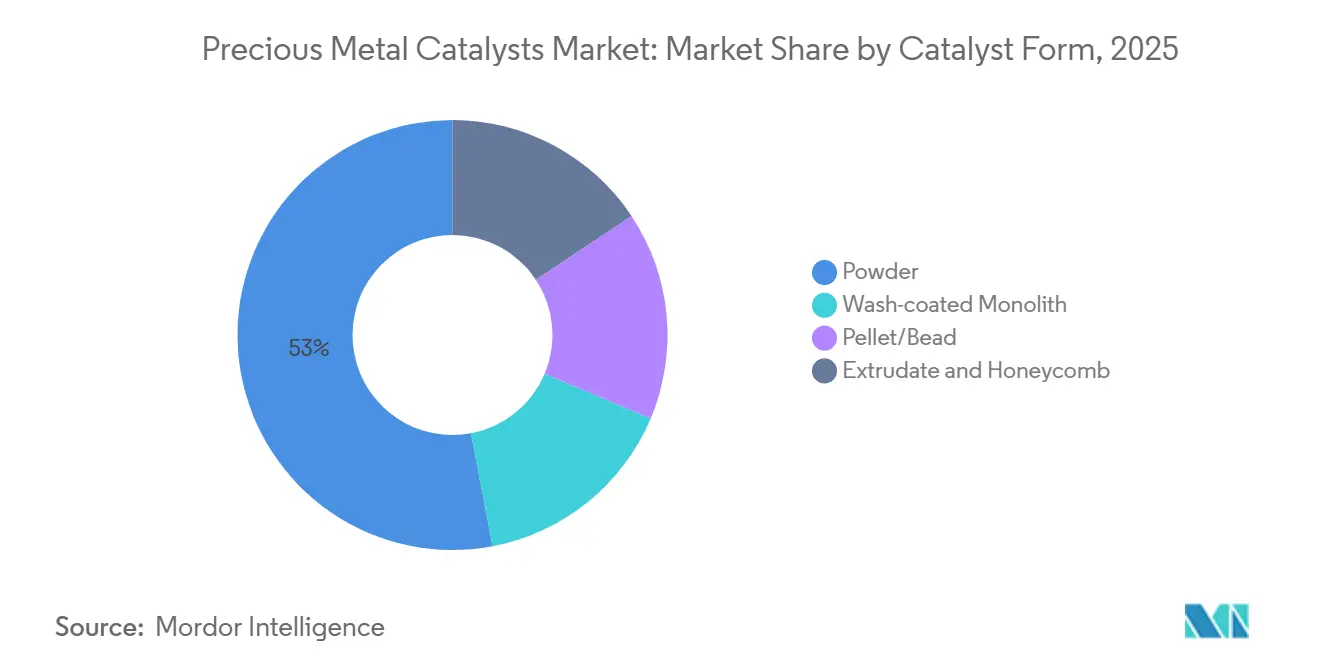

- 触媒形態別では、粉末タイプが2025年の貴金属触媒市場の52.98%を占め、ウォッシュコートモノリスは2031年にかけて1.66%のCAGRで成長すると予測されています。

- 製造プロセス別では、初期湿潤含浸法が2025年の貴金属触媒市場規模の47.18%のシェアを保持しており、化学蒸着・原子層堆積法が2031年にかけて2.93%のCAGRと最高の予測CAGRを記録しています。

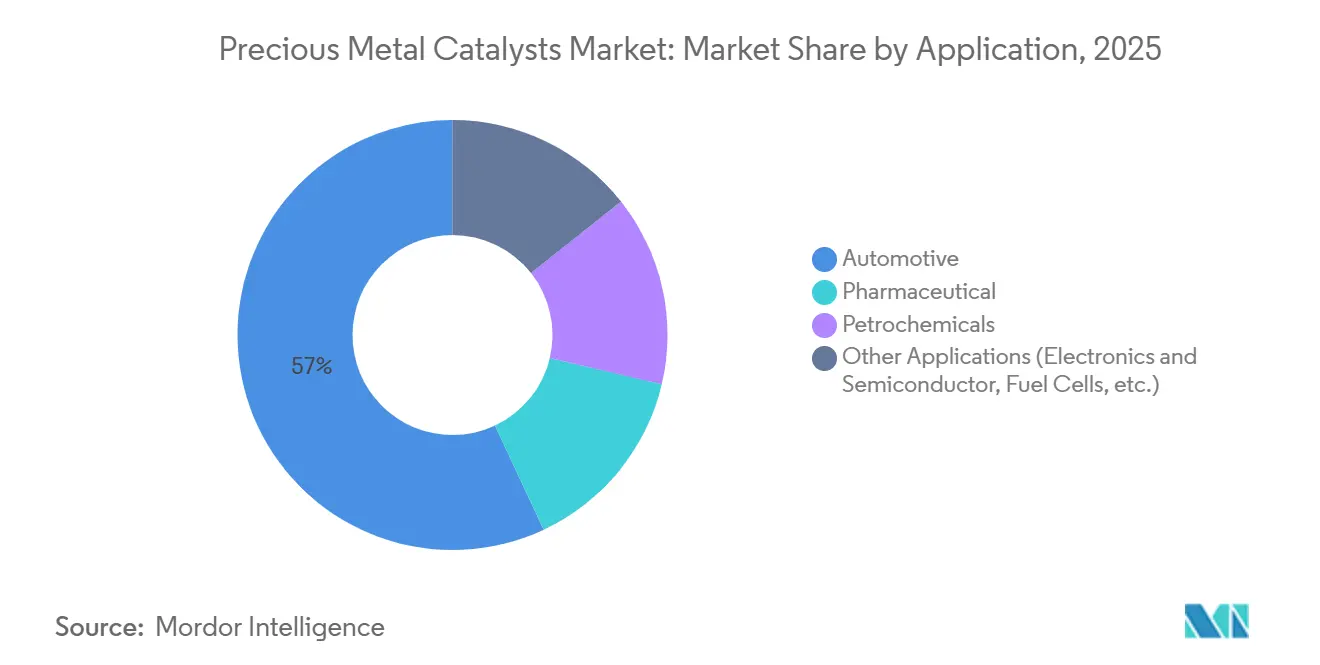

- 用途別では、自動車が2025年に56.98%の収益シェアを維持しており、燃料電池、電子機器、グリーン水素を含むその他の用途セグメントは2031年にかけて2.78%のCAGRで拡大すると予測されています。

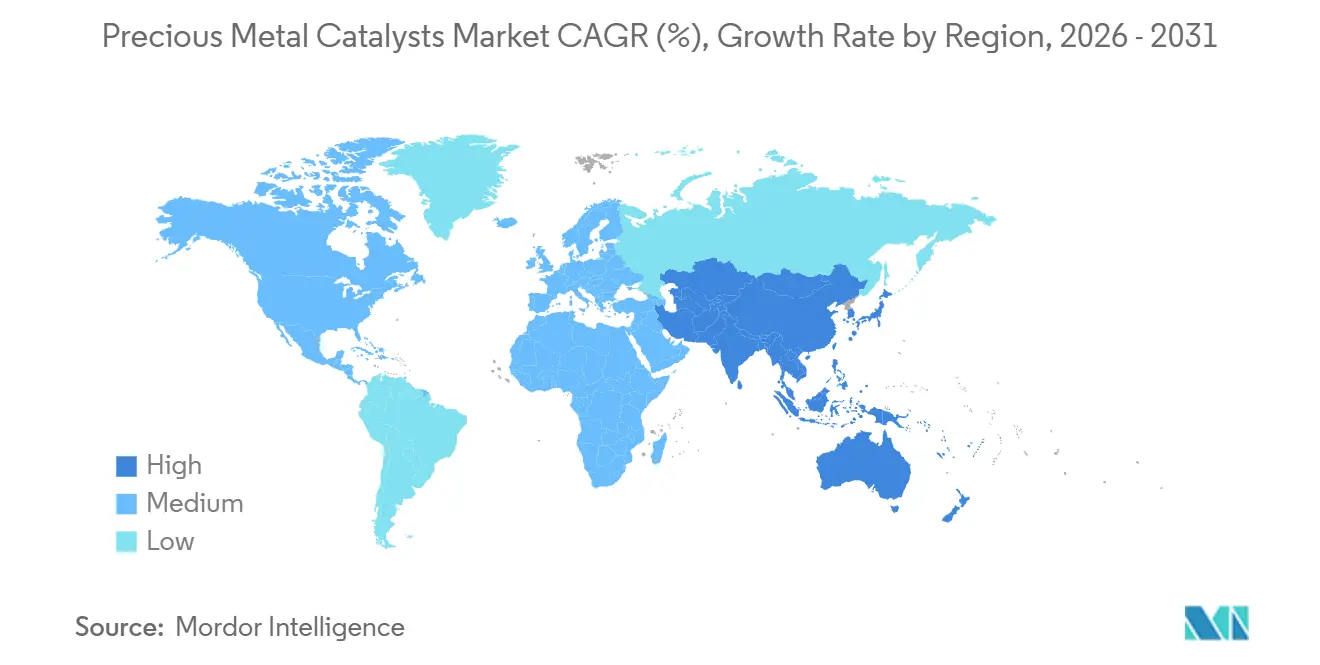

- 地域別では、アジア太平洋が2025年の貴金属触媒市場規模の39.82%を占め、2026年~2031年にかけて1.22%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の貴金属触媒市場のトレンドと洞察

ドライバー影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 排気管および固定発生源の排出基準の強化 | +0.3% | 欧州連合、中国、インドで最も厳格な施行が行われる世界規模 | 中期(2~4年) |

| 高オクタン価クリーン燃料へのペトロ精製シフト | +0.2% | 北米、中東、アジア太平洋の精製拠点 | 長期(4年以上) |

| 三元自動車触媒におけるパラジウムから白金への代替 | +0.1% | 欧州、北米 | 短期(2年以内) |

| グリーン水素の建設拡大によるイリジウム・白金触媒需要の喚起 | +0.4% | 欧州、日本、韓国、アジア太平洋の先行採用国 | 長期(4年以上) |

| AI設計の反応経路によるPGM搭載量の削減 | +0.3% | 欧州連合、北米、アジア太平洋で最も厳格な施行が行われる世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

排気管および固定発生源の排出基準の強化

欧州委員会は2025年末にユーロ7を2027年施行に向けて最終決定し、OEMに対して車両1台当たりのロジウムおよびパラジウム搭載量を15~20%引き上げることを義務付けました。2024年7月に施行された中国の国家第VI-b段階は、2025年に国内自動車メーカーのPGM触媒需要を12%増加させました。インドのバーラト・ステージVII(2028年4月)は二輪車にも実走行排出ガス規制を拡大し、新たな対応可能セグメントを創出します。米国EPA第4段階最終基準は同時に、非道路用ディーゼルエンジン向けの白金系酸化触媒を押し上げています。その結果、停滞する内燃機関(ICE)の生産台数を部分的に相殺する付加価値の高い製品構成の改善がもたらされています。

高オクタン価クリーン燃料へのペトロ精製シフト

国際海事機関(IMO)の硫黄規制上限および地域の低硫黄ガソリン義務化が、水素化処理向けのアルミナ担持白金触媒を優先する精製所のアップグレードを促進しています[1]米国石油協会、「低硫黄燃料基準の最新情報」、api.org。2024年に稼働したサウジアラムコのジャザン製油所は、水素化分解装置全体に200トン以上の貴金属触媒を導入しました。リライアンス・インダストリーズは2025年にジャムナガルでのバーラト・ステージVII対応に12億米ドルを充当し、白金・レニウム触媒の増分需要を確保しました。これらの投資は、BEV普及による自動車触媒の減少を補う並行成長の道筋を支えています。

三元自動車触媒におけるパラジウムから白金への代替

2025年にパラジウムが平均2,100米ドル/オンスであるのに対し、白金が950米ドル/オンスであったことから、OEMは三元触媒を再処方し、PGM質量に占める白金含有量を約15%から30%近くに引き上げました。ステランティスはユーロ6d触媒システムにおける白金シェアを28%に引き上げ、欧州工場全体でパラジウム使用量を年間600kg削減しました。ウォッシュコート化学の進歩により白金の歴史的なライトオフの制約が緩和され、パラジウム量が軟化する中でも総PGM需要が安定しています。

グリーン水素の建設拡大によるイリジウム・白金触媒需要の喚起

ドイツのH2Globalは2025年に45億ユーロを配分し、2027年までに18~22トンのイリジウムを必要とする2GWのPEM電解槽の受注を促進しました。日本の2026年水素ロードマップは3,000億円を電解槽製造に投入し、供給ボトルネックを緩和するためのイリジウムリサイクルを優先しています。PEMカソードも白金を吸収しており、耐食性向上のためのルテニウム・白金合金がシェアを拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PGM価格の持続的な変動と供給ショック | -0.2% | 南アフリカ・ロシアの供給に依存するアジア太平洋および欧州で深刻な世界規模 | 短期(2年以内) |

| EV普及による内燃機関向け自動車触媒需要の縮小 | -0.3% | 中国、欧州、北米 | 中期(2~4年) |

| リサイクル率の上昇による一次需要の減少 | -0.1% | 成熟した回収インフラを持つ地域に集中した世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PGM価格の持続的な変動と供給ショック

南アフリカの鉱山操業停止により供給が18%削減された後、ロジウムは2025年に9,200米ドルから14,000米ドル/オンスの間で変動しました[2]Anglo American Platinum、「2025年中間生産報告書」、angloamericanplatinum.com。制裁措置によりロシアのパラジウム輸出が40トン減少し、欧州の処方業者はより高価なリサイクル金属を購入せざるを得なくなりました。イリジウムは電解槽受注により35%急騰し、複数のPEMプロジェクトが延期されました。統合リサイクルを持たないティア2サプライヤーは、固定価格契約の下で400~600ベーシスポイントのマージン圧縮を受けました。

EV普及による内燃機関向け自動車触媒需要の縮小

中国のBEVシェアは2025年の乗用車販売の38%に達し、北京・上海のライドヘイリング車隊から約12,000件の自動車触媒交換サイクルが失われました。欧州は2025年にBEV普及率22%に達し、目標を絞った補助金が継続されました。米国のインフレ抑制法(IRA)税額控除によりBEVシェアが11%に倍増し、触媒企業は燃料電池・医薬品セグメントへの多角化を加速しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金属タイプ別:白金の優位性の中でイリジウムが最速の拡大

白金は2025年に40.92%のシェアを維持し、自動車触媒、精製、医薬品プラットフォームにわたる汎用性に支えられています。イリジウムは絶対量では小さいものの、PEM電解槽の導入を背景に3.01%のCAGRで拡大しています。ルテニウムは、プロセス経済性向上のためのクロルアルカリおよびアンモニア触媒においてニッチを開拓しています。AI最適化ナノ粒子は1MW電解槽におけるイリジウム使用強度を半減させ、量よりも価値を重視する軌道を強化しています。

原子層堆積はここで重要な役割を果たしています。Johnson Mattheyは酸化チタン上のイリジウムドットにより酸素発生速度が50%向上し、MW当たりの金属使用強度を半減させることを実証しました。白金については、パラジウムとの価格差の縮小が処方実験を持続させる価格的余裕を生み出しています。

触媒形態別:粉末がリード、モノリスが統合効率で台頭

粉末触媒は2025年需要の52.98%を占め、容易な再生が可能なことから医薬品バッチ反応器および精製固定床で優位を保っています。ウォッシュコートモノリスは1.66%のCAGRで成長しており、自動車および固定発生源の排出制御システムが低圧力損失を重視しているためです。Umicoreの2025年ロジウムフリーモノリスは、総PGMを30%削減してユーロVI基準を満たしています。ペレット形態は機械的強度がコストを上回る水素化反応器を対象としています。統合効率により、モノリスは排出制御の研究開発の最前線に位置する一方、粉末はバッチの柔軟性が求められる用途で優位を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製造プロセス別:精度要件の高まりに伴うALDの拡大

初期湿潤含浸法は2025年に47.18%のシェアを保持しており、自動車触媒向けの低コストとスケーラビリティが理由です。化学蒸着・原子層堆積(ALD)は、燃料電池および精密化学品メーカーがサブナノメートルの精度を求めることから、2.93%のCAGRで進展しています。HeraeusのALD新ラインは、含浸ベンチマークを40%上回る白金質量活性を実現しています。含浸法は0.3~0.5重量%の白金搭載量で十分な精製触媒に対して最適なままです。電気化学的析出法は電解槽において進展しており、優れた密着性を持つイリジウムコーティングを生成しています。

用途別:自動車が過半数を維持、燃料電池が台頭

自動車触媒は2025年においても56.98%のシェアを保持していますが、BEVの代替により車両1台当たりのPGM使用強度が上昇する中でも絶対量は減少しています。医薬品触媒は世界の汎用医薬品水素化反応の60%以上を支えています。石油化学触媒は、特に中東およびアジアの精製所においてガソリンおよび芳香族化合物の生産を支えています。燃料電池と電解槽は「その他の用途」に分類され、2.78%と最も高いCAGRで成長しています。地域の水素ロードマップが固まるにつれ、イリジウムと白金のトン数は急激な上昇曲線を描いています。トヨタのミライ生産を3倍にする計画は、2027年までに白金カソード需要を1.2トン追加することを意味します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の体積の39.82%を占め、中国の新エネルギー車(NEV)政策の逆風にもかかわらず1.22%のCAGRで成長する見込みです。中国の国家第VI-b段階は2025年にICE1台当たりのPGM搭載量を14%引き上げ、触媒量の減少を緩和しました。日本の3,000億円の電解槽補助金はサプライチェーンをイリジウムリサイクルへと転換させており、TANAKAはPEM触媒能力を3倍に拡大しています。インドのバーラト・ステージVIIは二輪車の触媒普及率を現在の40%未満から引き上げ、大きな上昇余地を加えます。韓国の2025年のNEXO12,000台の納車により、白金カソード量が堅調に推移しました。

北米は価値密度が高く、米国の精製業者は2025年に第3段階硫黄規制を満たすために8トンの白金触媒を導入しました。欧州の30億ユーロの電解槽資金はイリジウム需要をドイツ、スペイン、オランダに集中させています。南米はブラジルのエタノール混合義務化に依存しており、白金・レニウム改質触媒の購入を促進しています。中東はジャザンの新しい水素化分解装置から恩恵を受け、南アフリカは国内PGM採掘を活用して競争力のあるリサイクルロジスティクスを実現しています。

規制環境

貴金属触媒に関するコンプライアンス要件は、排出規制と化学物質規制によって形作られており、欧州は両方の分野で主要な基軸市場となっている。排出規制の面では、2027年施行に向けた2025年後半のユーロ7の最終化、2024年7月施行の中国VI-b、そして2028年4月のバーラト・ステージVIIに伴い、テールパイプ規制が厳格化し、モバイル用途および一部の定置用途において、より高性能なPGM触媒配合の需要が高まっている。

化学物質および循環性の面では、EU REACHの義務が触媒メーカーおよび輸入業者の登録、データ要件、下流への情報伝達に引き続き影響を及ぼしている。欧州重要原材料法(規則(EU)2024/1252)も、戦略的原材料の25%リサイクルを含む2030年の基準値により、供給安全性の視点を加えている。2026年5月、欧州委員会実施規則(EU)2026/1116は、重要原材料回収の可能性がある製品、部品、廃棄物ストリームを明確化し、2026年7月にはECHAがREACH附属書XVIIを更新し、EUに輸出されるエンジニアードナノ粒子含有特殊化学品に対するナノ特有の毒性試験要件を導入した(2026年10月1日施行)。これにより、ナノ対応触媒システムに対するコンプライアンス要件が高まり、有資格試験および文書化の必要性が一層強まっている。

バリューチェーン分析

バリューチェーンは一次PGM供給(白金、パラジウム、ロジウム、ルテニウム、イリジウムの採掘、精製、分離)から始まり、金属取引および在庫管理を経て、触媒製造(前駆体調製、含浸または蒸着、セラミックまたは金属基材へのコーティング、押出またはハニカム成形、活性化、品質管理)へと進む。下流では、OEMおよびシステムインテグレーターが触媒を自動車排気後処理装置、精製・石油化学ユニット、医薬品合成、そして新興の水素・燃料電池部品に統合しており、性能認証や耐久性試験が顧客の資格審査における重要性を増している。

使用済み触媒の回収は最終段階として扱われるのではなく、システムに組み込まれている。使用済み触媒は回収され、必要に応じて脱缶され、再利用可能な金属塩やスポンジへと精製し直され、クローズドループ供給を支えている。Umicore、Heraeus、Johnson Mattheyといった統合プレーヤーは、取引、製造、リサイクルを一体的に手掛けており、これによりPGM価格変動に対する顧客の露出を減らし、PEM電解槽用イリジウムなどの原料確保を助けている。供給の逼迫が生じると、調達の遅延や生産スケジュールの制約に波及する可能性があり、一方で燃料電池、精密化学品、電解槽向けのより高精度な蒸着技術やリサイクル原料の利用拡大といった技術シフトは、供給の安定化と持続可能性要件の達成を目指している。

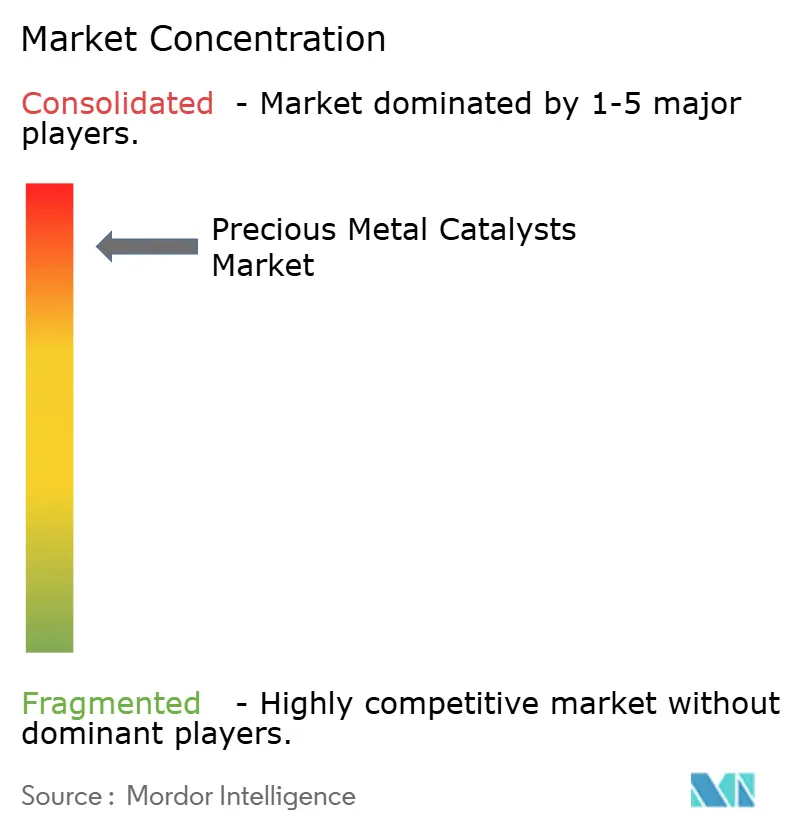

競合環境

貴金属触媒市場は中程度の集約化を示しています。クローズドループリサイクルが重要な差別化要因となっています。例えば、Umicoreは原料の52%を二次PGM回収から調達し、スコープ3排出量を18%削減しています。AI設計触媒の特許出願は前年比40%増加しており、BASFやClariantなどの主要プレーヤーが機械学習を活用してバイメタルの相乗効果を最適化しています。中国の競合企業であるKaili CatalystとShaanxi Kaidaは、中国国家第VI-b規制の下でOEMとの近接性を活かして22%の成長を達成しています。ティア1企業は燃料電池や医薬品などの高付加価値セグメントでの収益性を維持するために、ALDおよびAI技術に年間5,000万~1億米ドルを配分しています。一方、ティア2企業は含浸効率の漸進的な改善に注力しています。さらに、PEM膜向けイリジウムリサイクルおよびクロルアルカリセル向けルテニウム触媒においてホワイトスペースの機会が生まれています。

貴金属触媒産業のリーダー企業

BASF

Honeywell International, Inc.

Umicore

Heraeus Precious Metals

Clariant

- *免責事項:主要選手の並び順不同

市場機会と将来展望

リサイクル主導の供給安全性とコンプライアンス駆動の循環性は、特にPEM電解槽で使用されるイリジウムなどの希少なPGMにとって、中心的な空白地帯として残っている。EU重要原材料法(規則(EU)2024/1252)や、回収対象となる廃棄物ストリームを明確化する2026年5月の実施規則といった政策的な基軸は、使用済み触媒やプロセス残渣に対するクローズドループネットワーク構築の動機を強めている。これは、金属管理、精製、触媒供給を一体的に提供できる企業に有利に働く傾向がある。

技術主導の金属節約もまた、製品差別化の余地を開いている。フラウンホーファーIAPは2026年1月、25平方センチメートルあたりイリジウム7mgで性能を維持する、イリジウム使用量を削減したPEM電解用触媒を開発したと発表した。2026年3月、Johnson Mattheyは英国で新しいPGM精製施設の初期段階のコミッショニングを開始し、触媒製造用の精製金属およびリサイクル材料の現地供給を支えている。モバイル排出規制以外にも、データセンターインフラの拡大に関連する定置排出制御は、酸化触媒および関連触媒システムに対する追加的な需要領域を提供し、従来の内燃機関用自動触媒を超えて対象市場を広げている。

最近の業界動向

- 2026年5月:Heraeus Precious Metalsは、スパークアブレーション技術を用いてPEM水電解用の低イリジウム多孔質輸送電極を開発するため、VSParticleと覚書(MoU)を締結した。この協業は、性能を維持しながらイリジウム使用量を削減する触媒層設計を目標としており、PEM電解槽の規模拡大における主要な材料制約に直接対応している。

- 2025年11月:BASF Environmental Catalyst and Metal Solutionsは、ドイツのブーデンハイムに、グリーン水素および燃料電池部品向けの新しい生産施設を開設し、ギガワット規模での低PGM担持触媒コーティング膜の生産を含む。この施設拡張は、水素バリューチェーン部品の地域生産能力を強化し、次世代貴金属触媒システムの産業化資格取得サイクルの迅速化を支えている。

- 2024年1月:BASF ECMSとHeraeus Precious Metalsは、中国平湖にあるBASF HERAEUS Metal Resource Co., Ltd.合弁リサイクル施設の運営を開始した。年間10,000トンの自動車触媒をリサイクルする設計となっている。この稼働開始により、アジアにおける二次PGM供給が拡大し、一次金属供給の混乱や価格変動への耐性が向上した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、貴金属が活性触媒成分である触媒を対象としており、産業用および自動車用の化学反応で使用される材料として供給される場合に計上される。

範囲の除外事項:採掘、一次金属精製、および触媒材料として販売されない純粋な貴金属取引は除外する。

セグメンテーション概要

- 金属タイプ別

- 白金

- パラジウム

- ロジウム

- イリジウム

- ルテニウム

- その他の金属タイプ(オスミウム、金、銀)

- 触媒形態別

- 粉末

- ペレット/ビーズ

- 押出成形品およびハニカム

- ウォッシュコートモノリス

- 製造プロセス別

- 初期湿潤含浸法

- 無電解・電気化学的析出法

- 化学蒸着・原子層堆積法

- ゾルゲル・沈殿法

- その他の先進ナノ構造化法

- 用途別

- 自動車

- 医薬品

- 石油化学

- その他の用途(電子・半導体、燃料電池など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、貴金属触媒がどこで使用されているかをマッピングし、その用途を測定可能な生産・貿易指標と結び付けることから始まった。USGS、UN Comtrade、Eurostat、各国統計機関などの公的資料は、金属供給、貿易フロー、広範な産業生産動向の理解に役立った。また、国際エネルギー機関や米国EPAなどの機関による排出規制および自動車見通しの発表資料も、触媒使用が規制主導となっている分野の需要方向性を把握するために活用した。

モデルを企業の実情に即したものにするため、触媒の形態や典型的な最終用途を説明する年次報告書、投資家向け説明資料、技術的な製品資料を確認した。必要に応じて、企業財務・インテリジェンス、特許データベース、出荷レベルの貿易データセットの有料サブスクリプションを利用し、製品構成の相互確認および輸出入パターンの検証を行った。これらの例は網羅的なものではなく、データ収集、検証、および調査の明確化においては他の公的資料も使用した。

一次インタビューおよび調査

一次情報は、自動車、石油化学、医薬品向けの触媒製造業者、流通業者、リサイクル業者、下流ユーザーを対象とした専門家インタビューおよび構造化調査を通じて収集した。APAC、EMEA、南北アメリカを対象としたことで、金属担持量、リサイクル強度、需要ペースなどの仮定を、デスク指標が市場変動を十分に説明できない場合に検証・修正することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):15% | APAC:43% |

| ミドルティア:54% | 機能/部門責任者:26% | EMEA:33% |

| 中小プレーヤー:20% | マネージャー:59% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、生産・貿易データを用いて貴金属触媒材料の需要プールを再構築し、それを最終用途の活動と整合させるトップダウン方式で構築されている。ここで重要な入力要素には、自動車生産および排出制御強度、精製・石油化学スループット、医薬品中間体生産動向、そして代替行動を変化させ得る貴金属価格の報告された変動が含まれる。触媒の性能は金属選択にも依存するため、白金、パラジウム、ロジウムおよびその他の貴金属間のバランスを追跡し、価格主導の価値変化を過大に容量として見積もらないようにしている。

結果は、サンプル抽出したサプライヤーの収益対容量チェック、用途あたりの平均金属担持量に関するチャネルでの議論、および新規触媒需要を制約し得るリサイクル可用性との相互確認など、選択的なボトムアップ的近似によって裏付けられている。直接データが限られている国については、産業生産指数や貿易相手国のフローなどの代替指標を用いてギャップを埋め、その後インタビューでそれらの代替指標を再検証してから最終集計を確定する。予測にはシナリオ分析を用い、規制のタイミング、車両構成(内燃機関、ハイブリッド)、精製・化学分野における生産能力利用率に関する専門家の予測を裏付けとして、年次の容量見通しに変換している。

データ検証と更新サイクル

成果物は、金属供給の可用性、貿易動向、最終用途生産動向といった独立した指標とモデル総計を比較する複数の検証を経て、最終承認前に確認される。分散は国別および用途別で確認され、異常値が現れた場合は、基礎となる仮定を再検討し、関連する回答者に再度連絡して何が変化したかを把握する。単位、換算、時系列ロジックが地域間で整合していることを確認するため、第二の分析者によるレビューも実施される。

本レポートは年次で更新され、貴金属価格の急激な変動や触媒需要を急速に変化させ得る主要な規制発表など、重要な事象が発生した場合には臨時更新が行われる。提供前には最終確認が行われ、最新の公開資料および検証済みの業界インプットが公開版に反映される。

Mordor Intelligenceの貴金属触媒市場規模と他の公開推計との比較

貴金属触媒に関する公表市場規模は、最終用途が類似していても、計数ルールが必ずしも一致していないため、大きく異なって見えることがある。最大の要因は、推計が米ドル価値ベースか物理的容量ベースかどうか、リサイクルおよび金属価格の影響がどのように扱われているか、そしてモデルの更新頻度である。

主なギャップは単位と範囲の選択に起因し、Mordor Intelligenceは本市場を触媒材料のトン数で規模算定し、価格変動よりも金属担持量および最終用途スループットに紐づけて総計を維持している。これにより、高価格の年においてUSDベースの見方が過大になることを避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 449.12 M (2026) | |

| グローバルコンサルティング会社A | USD 21.56 B (2025) | この数値は米ドル価値で報告されているため、触媒容量が安定していても貴金属の価格サイクルが総計に大きな影響を与える可能性があり、対象範囲は最終用途全体にわたって触媒材料とより広範な価値要素を混在させている可能性が高い。 |

| 業界出版社B | USD 14.89 B (2025) | この推計は価値主導型で予測期間が長く、より強い価格・需要の仮定が組み込まれている可能性があり、公開されている範囲に関する注記は、リサイクルによる相殺や金属担持量の変化がどのように扱われているかについて薄い内容となっている。 |

公表数値のばらつきは、主に市場が物理的な触媒需要プールとして計数されているか、コモディティ価格に連動する収益プールとして計数されているかを反映している。モデルを最終用途の活動、金属構成、現実的な担持量の仮定に紐づけて追跡可能な状態に保つことで、条件が変化した際に再検証できる単純な手順で、年次の変動を説明することができる。

レポートで回答される主要な質問

2026年の貴金属触媒市場の現在の規模はどのくらいですか?

市場は2026年に449.12トンと推定され、2031年にかけて0.79%のCAGRが予測されています。

貴金属触媒分野で最大のシェアを持つ金属タイプはどれですか?

白金は2025年の体積の40.92%でリーダーシップを維持しています。

イリジウム需要はどのくらいの速さで成長していますか?

イリジウム需要はPEM電解槽の導入に牽引され、3.01%のCAGRで拡大しています。

モノリス触媒が注目を集めている理由は何ですか?

ウォッシュコートモノリスは圧力損失と貴金属在庫を削減し、1.66%のCAGRで成長しています。

世界需要におけるアジア太平洋地域の重要性はどの程度ですか?

アジア太平洋は2025年の体積の39.82%を占め、1.22%のCAGRで最も成長の速い地域です。

サプライヤーがPGM価格変動を緩和するために使用している戦略的手段は何ですか?

拡大されたクローズドループリサイクルが現在Umicoreの原料の半分以上を供給し、マージンを保護しています。

最終更新日: