メタロセンポリエチレン(mPE)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

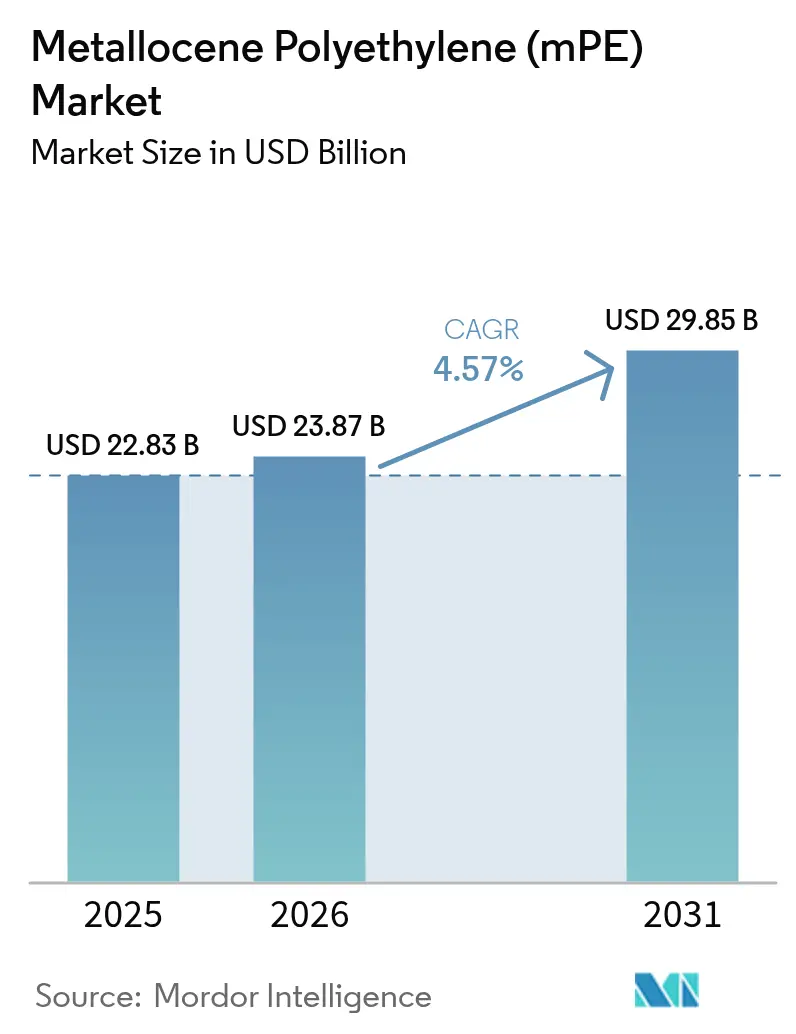

| 市場規模 (2026) | 23.87 十億米ドル |

| 市場規模 (2031) | 29.85 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

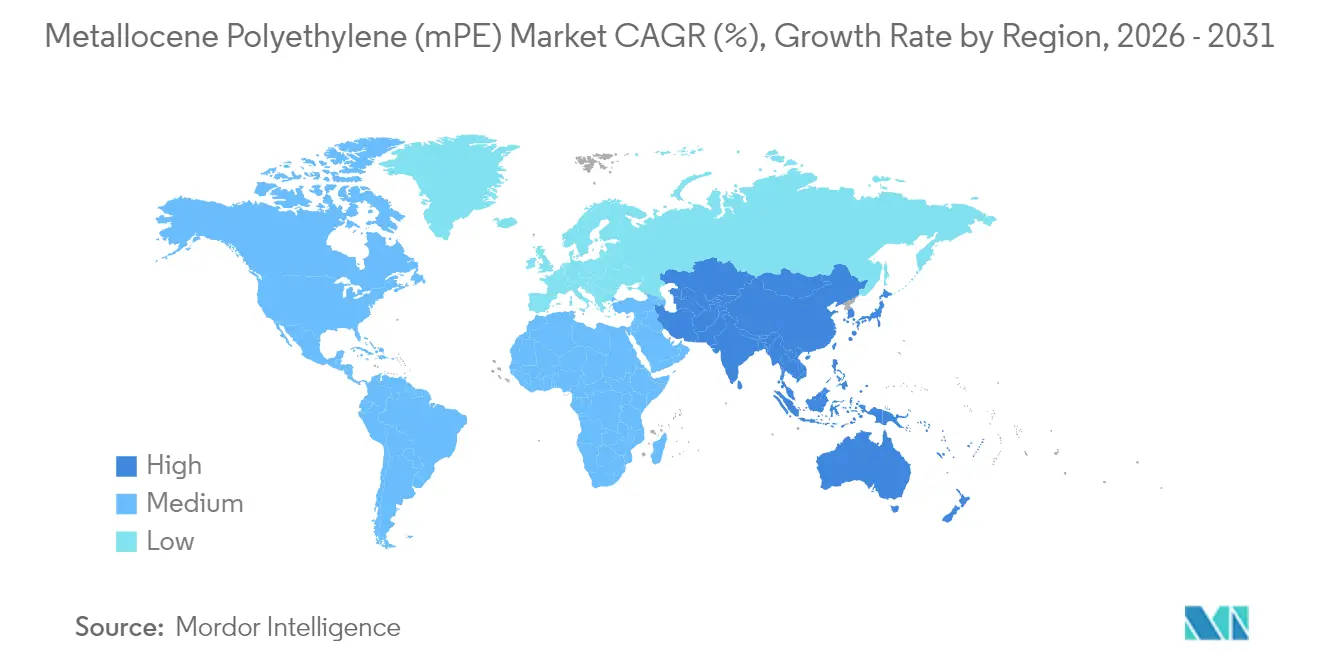

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

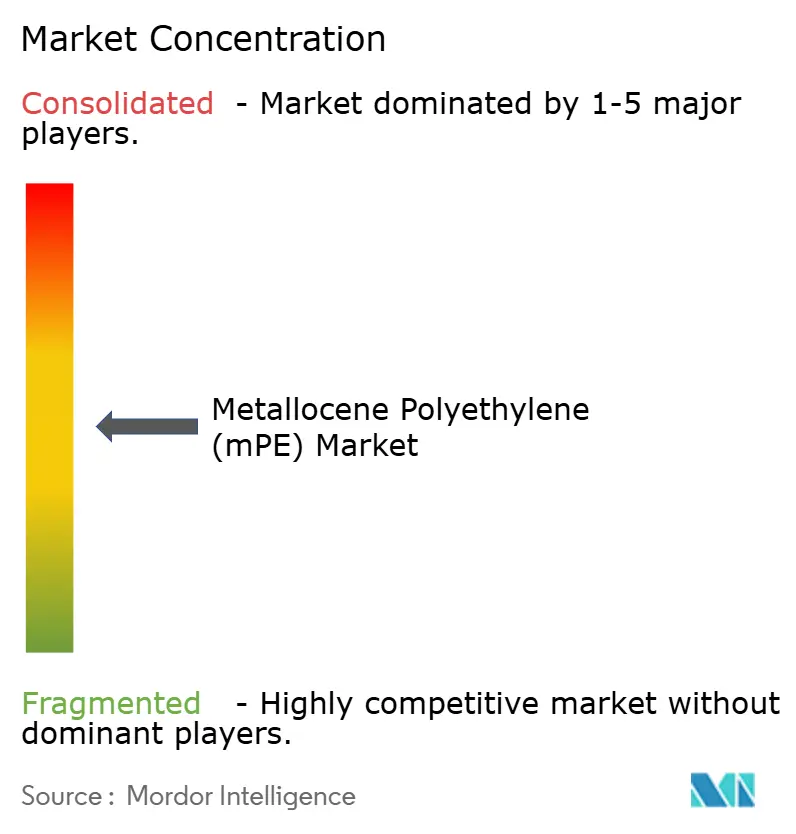

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメタロセンポリエチレン(mPE)市場分析

メタロセンポリエチレン市場規模は2025年に228億3,000万米ドルと評価され、2026年の238億7,000万米ドルから2031年には298億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.57%です。高透明性の薄膜化フィルムへの旺盛な需要、太陽光パネル封止材ラインの拡大、および農業の近代化がこの成長軌道を支えています。シングルサイト触媒技術により狭い分子量分布が実現し、低ゲージでも一貫した機械的強度と優れた光学特性が得られるため、生産者はその恩恵を受けています。中国のエチレン生産能力の増強、インドの電子商取引の急成長、および中東における設備投資が上流の供給安定性を強化する一方、循環型プラスチックへの継続的なシフトが先進リサイクルおよびバイオベース原料への戦略的注目を維持しています。したがって、メタロセンポリエチレン市場は性能向上と持続可能性目標を両立させ、次世代フレキシブル包装ソリューションの中核的な実現手段として位置づけられています。

レポートの主要ポイント

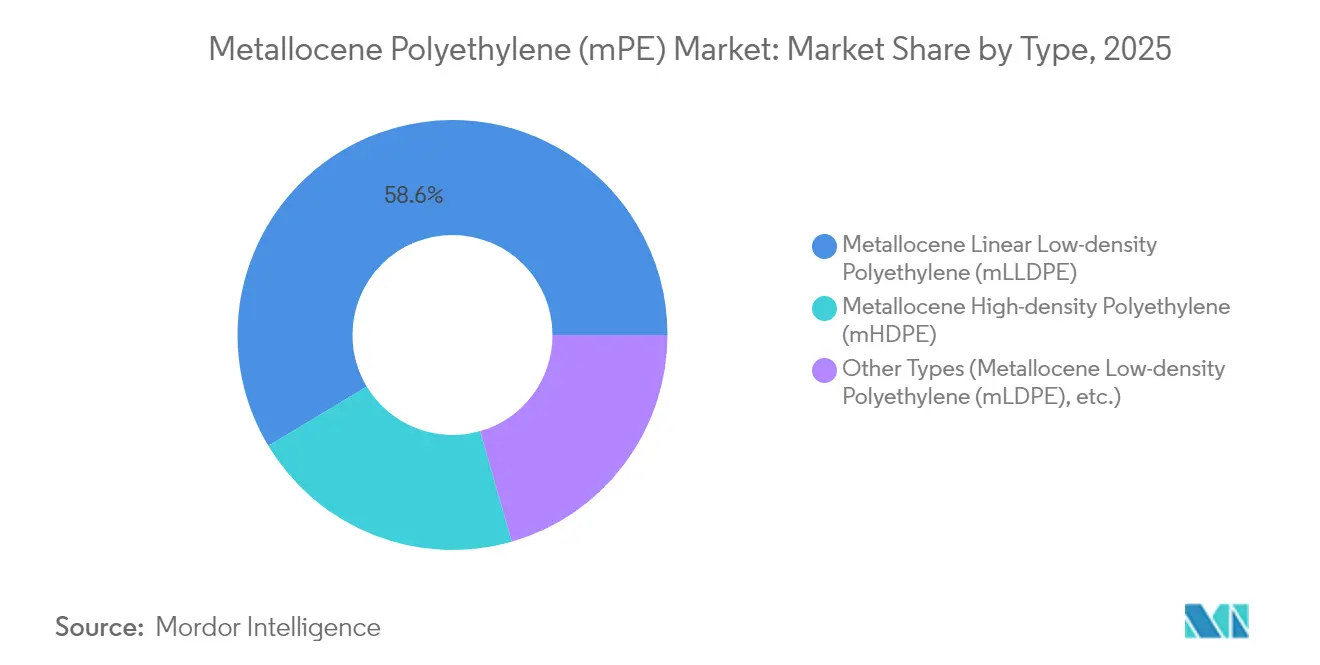

- タイプ別では、mLLDPEが2025年のメタロセンポリエチレン市場において58.62%の収益シェアを占め、mHDPEは2031年までに6.52%のCAGRで拡大すると予測されています。

- 触媒タイプ別では、ジルコノセン触媒が2025年のメタロセンポリエチレン市場シェアの62.15%を占めました。また、ハフノセン触媒は2031年までに最速の5.14%のCAGRを記録すると予測されています。

- 用途別では、フィルムが2025年のメタロセンポリエチレン市場規模の70.97%を占め、押出コーティングや太陽光封止材を含む「その他の用途」が予測期間中に最も急峻な6.37%のCAGRを記録する見込みです。

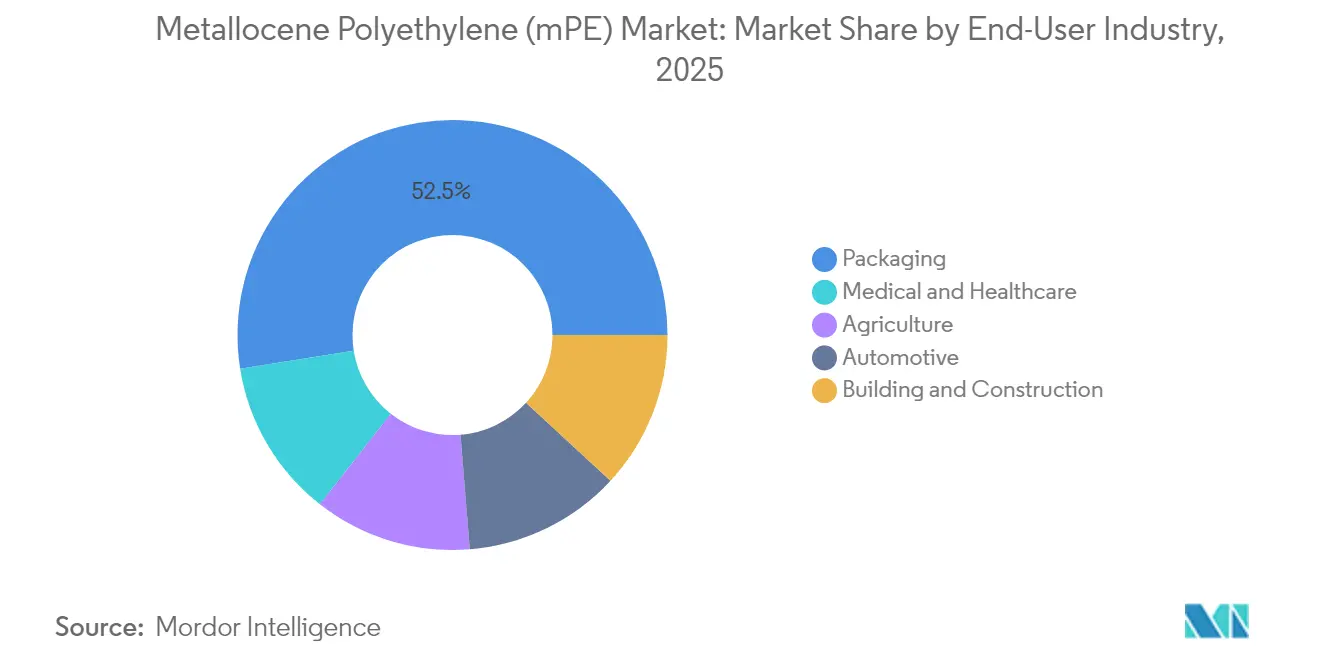

- 最終用途産業別では、包装が2025年のメタロセンポリエチレン市場規模の52.50%を占め、医療・ヘルスケアは2031年までに6.17%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋が2025年のメタロセンポリエチレン市場シェアの45.83%を占め、北米は2031年までに最速の地域CAGRとなる5.63%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルメタロセンポリエチレン(mPE)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高透明性・薄膜化包装フィルムへの需要増加 | +1.2% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| 包装産業におけるフィルムおよびシートの採用急増 | +1.0% | アジア太平洋新興市場主導のグローバル | 短期(2年以内) |

| 多層農業用フィルムおよびジオメンブレンの成長 | +0.8% | アジア太平洋中心、中南米およびMEAへの波及 | 長期(4年以上) |

| 太陽光パネル封止材のmPEベースタイ層へのシフト | +0.6% | 欧州およびアジア太平洋での早期採用を伴うグローバル | 中期(2〜4年) |

| カスタムグレードを可能にする触媒切替型フレキシブルクラッカー | +0.4% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高透明性・薄膜化包装フィルムへの需要増加

コンバーターは機械的完全性を維持しながら薄膜化を進め続けており、シングルサイト触媒は均一なコモノマー分布を実現し、低ゲージでも透明性とダートインパクト強度を両立させます。典型的な15〜20%のゲージ削減により材料使用量とカーボン強度が低下し、ブランドオーナーの持続可能性公約を直接支援します。狭い分子量分布はまた、インフレーションフィルムラインでのエッジトリムロスを削減し、製袋スループットを向上させ、コンバーターの営業利益率を高めます。Exceed XPなどのプレミアムメタロセングレードはコールドチェーン物流に適した通年の靭性を提供し、オムニチャネル小売の急速な台頭は、より強靭で軽量なフィルムを必要とする荷物取り扱いストレスを高めています[1]「Exceed™ XP高性能PE」、ExxonMobil Product Solutions、corporate.exxonmobil.com。

包装産業におけるフィルムおよびシートの採用急増

小売業者が棚効率と物流コスト削減を優先する中、食品、ホームケア、パーソナルケア分野でフレキシブル形態が硬質容器に取って代わっています。メタロセンポリエチレンは優れたホットタック性と広いシール窓を提供し、高速縦型フォームフィルシール装置でのリーク発生を低減します。接触用途におけるPVC禁止令は、塩素含有量なしにPVCの透明性を再現するPreservaWrapラインに例示されるように、リサイクル可能なポリエチレンブレンドへの移行を加速させています[2]「使い捨てプラスチック指令の最新情報」、Progressive Grocer、progressivegrocer.com。医療機器メーカーも生体適合性のためにPVCからメタロセンポリエチレンへの転換を進めており、ヘルスケア需要を強化しセグメントの裾野を広げています。

多層農業用フィルムおよびジオメンブレンの成長

温室栽培業者は、サービス寿命を30〜40%延長するカスタムUVパッケージを備えたメタロセンポリエチレンフィルムを採用し、初期プレミアムコストを相殺しています。コモノマーの均一性により、脆化を伴わずに光拡散剤および防滴剤の配合が可能となります。ジオメンブレンメーカーは、乾燥地域の埋立地ライナーや貯水池に使用される耐応力亀裂性樹脂を好みます。中国では、農村振興プログラムが高仕様の温室・灌漑用フィルムへの補助金を付与し、メタロセンポリエチレン市場における増分トン数を刺激しています。

太陽光パネル封止材のmPEベースタイ層へのシフト

太陽光発電モジュールメーカーは、EVAに関連する酢酸腐食を排除するためにポリオレフィン封止材を選択するケースが増えています。メタロセンタイ層は体積抵抗率の改善をもたらし、電位誘起劣化を軽減することで25年保証要件を満たします。ビニル官能化メタロセンポリオレフィンはラミネート中の硬化速度が14倍速く、91%の光透過率を維持するため、モジュールのサイクルタイムを短縮しラインの生産性を向上させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エチレン原料コストの変動 | -0.8% | 輸入原料に依存する地域で深刻な影響を受けるグローバル | 短期(2年以内) |

| 厳格な使い捨てフィルム規制 | -0.6% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| シングルサイト触媒に関する特許切れ後のIP紛争 | -0.3% | 先進国市場に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エチレン原料コストの変動

原油および天然ガス価格の変動がエチレン価格の変動に波及し、触媒プレミアムとして15〜20%を支払う特殊樹脂メーカーのマージンを圧迫します。電化クラッカーおよびカーボンキャプチャー改修は資本コストを膨らませ、原料価格急騰時にさらなる圧力を加えます。垂直統合された中東の生産者はコストリーダーシップを維持する一方、輸入に依存するアジアのコンバーターはより急激な変動にさらされます。バイオエチレンルートは変動リスクを部分的にヘッジしますが、並行したインフラ整備を必要とし、初期資金需要を高めます。

厳格な使い捨てフィルム規制

欧州および北米の一部の政策立案者は使い捨てプラスチックを標的とし、リサイクル可能な場合でも包装フィルムにコンプライアンス層を追加しています。断片化した規制により、多国籍コンバーターは各管轄区域ごとに材料改革を調整せざるを得ず、SKUの複雑性が増大します。カリフォルニア州の食品包装におけるPVC禁止令はポリエチレンへの代替を促進しますが、より広範なプラスチック規制は特定の薄肉製品の絶対的な数量成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:mLLDPEの優位性が市場の進化を牽引

mLLDPEは2025年のメタロセンポリエチレン市場シェアの58.62%を占めました。このセグメントは、包装破損なしに15〜20%の薄膜化を可能にする優れた耐穿刺性とダートインパクト強度によりリーダーシップを維持しています。多くの飲料パウチメーカーは2024年にmLLDPE構造へ完全移行しました。パイプコーティングでは、mLLDPEの柔軟性がコイルオンリール取り扱い時の亀裂リスクを低減します。

mHDPEは2031年までに6.52%のCAGRを記録すると予測されており、発展途上国における圧力配管および化学品ドラム缶の需要に後押しされています。耐応力亀裂性グレードは燃料タンクのブロー成形やアンダーフード部品にも浸透しています。ニッチなmLDPEラインは溶融強度が重要な特殊キャストフィルム用途に対応しています。UHMWPEの進歩は人工関節や防護具市場への展開を広げ、メタロセンポリエチレン市場の価値プールを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

触媒タイプ別:ジルコノセンのリーダーシップがハフノセンの挑戦に直面

ジルコノセン触媒は2025年に62.15%のシェアを保持しました。生産者はガス相および溶液反応器での実証済みの操業性を評価しています。強固な実績は資格取得時間を短縮し、食品接触認証に不可欠です。

5.14%のCAGRで拡大するハフノセン系は、ガス相スループットの高速化を可能にする高温重合に優れています。最近のリガンド革新により90℃以上での活性低下が抑制され、商業的な適用範囲が広がっています。デュアルサイトおよびハイブリッド設計は、一工程で狭い分子画分と広い分子画分を融合させ、カスタマイズされた溶融レオロジーを実現します。これらの革新はメタロセンポリエチレン市場内の製品ラインナップをさらに多様化させています。

用途別:フィルムセグメントが優れた特性を活用

フィルムは2025年に70.97%のシェアで優位を占めました。低厚みでの高いシール強度により、ブランドオーナーは製品安全性を損なうことなく包装あたりのプラスチック使用量を削減できます。チルド調理済み食品パウチ、スタンドアップスパウト付きキャップ、重量物用袋の成長がフィルム消費を堅調に保っています。

6.37%のCAGRで拡大が見込まれるその他の用途には、太陽光封止材、押出コーティング、医療機器部品が含まれます。EVAに代わるポリオレフィン封止材は新型ヘテロ接合太陽光モジュールの腐食リスクを低減し、医療用ブリスターパックは滅菌完全性を確保する広いシール窓の恩恵を受けています。

最終用途産業別:ヘルスケアの急成長の中での包装の優位性

包装は2025年のメタロセンポリエチレン市場規模の52.50%を占め、オムニチャネル小売が耐穿刺性メーラーを求める中、堅調を維持しています。電子食料品の普及は冷凍チェーン需要を押し上げており、mLLDPEの靭性が最重要視されています。

医療・ヘルスケアは、病院が可塑化PVCチューブから離れる動きを受けて6.17%のCAGR見通しを示しています。メタロセンポリエチレンは可塑剤なしの本来の柔軟性により溶出懸念を払拭します。農業も、複数の作付けサイクルにわたってUVおよび機械的疲労に耐える先進的なマルチおよび温室用フィルムを通じてシェアを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に45.83%のシェアで首位を占め、中国の新規180万トンエチレン設備とインドの包装需要の高まりに支えられています。これらの投資は原料の安定供給を確保し、地域コンバーターへの納期を短縮します。包装、建設用メンブレン、自動車用燃料タンクが地域の需要を押し上げ、メタロセンポリエチレン市場を4.57%のCAGR軌道に乗せ続けると期待されています。

北米はシェールガス連動エタンのコスト優位性と触媒革新のリーダーシップに依存しています。Dowがアルバータ州で計画しているネットゼロクラッカーは、低内包排出量でプレミアム樹脂の生産を支援する見込みです。メキシコは米国湾岸コンプレックスから原料を輸入し、国内消費および輸出向けの付加価値フィルムに転換することで後方統合の利益を確保しています。

欧州の厳格なプラスチック規制は需要に課題をもたらす一方、リサイクル可能なフレキシブル包装のスペースを同時に開いています。ドイツの自動車セクターは軽量化を重視し、北欧の小売業者は機械的リサイクルを簡素化するモノマテリアル構造を推進しています。TotalEnergiesのアミラルコンプレックスは中東に位置するものの、欧州に数量を供給し国内の供給不足を補完しています。南米および中東・アフリカは新興ながら急成長するクラスターとして残っています。ブラジルの温室セクターとカタールのポリマーコンプレックス拡張がメタロセンポリエチレン市場への増分需要を加えています。

規制環境

メタロセンポリエチレン(mPE)に影響を及ぼす規制は、食品接触プラスチック、リサイクル原料の管理、添加剤・粉末・下流用途に影響を及ぼし得るマイクロプラスチックの定義を中心に強化が進んでいる。欧州連合では、規則(EU)2025/351が、食品接触を目的とするプラスチック材料に関する規則(EU)No 10/2011を改正し、食品接触用途で使用されるリサイクルプラスチックに関する品質管理および製造上の要求事項を強化している。これにより、包装用途に使用されるmPEグレードに関する文書化およびサプライヤー適格性評価の要求事項が増加している。

化学物質管理については、EUは合成高分子微粒子に関するREACH規制(附属書XVII、項78)の運用を継続して具体化している。委員会規則(EU)2026/1168(2026年6月公表)は、マイクロプラスチック規制の一部を改正・明確化し、研究開発および特定の用途カテゴリーに関連する規定を含んでいる。樹脂・コンパウンドのサプライヤーは、特定の製品形態や用途が義務の対象となるか、あるいは固体マトリックスへの永久的な組み込みなどの除外規定に該当するかを確認しなければならない。米国では、食品接触に関するコンプライアンスは依然としてFDAの食品接触通知(FCN)制度に基づいており、有効性を失ったFCNの通知など継続的な更新が行われており、コンバーターおよび樹脂サプライヤーは食品包装用途における物質の状況を追跡する必要性が一層高まっている。

バリューチェーン分析

mPEのバリューチェーンは、炭化水素原料(ナフサ/エタン)からエチレンへの転換から始まり、続いてシングルサイト触媒系を用いた気相法または溶液法による重合が行われる。これによりmLLDPE、mHDPE、および特殊グレードが生産される。上流における重要な層は触媒・プロセス技術であり、メタロセン系および後メタロセン系、並びにメタロセン対応PEファミリーの生産に用いられるライセンスプラットフォームを含み、これらが狙う分子量分布の狭さ、シール性能、薄肉化能力といった達成可能な樹脂特性の範囲を形成する。

ポリマー生産者は多くの場合エチレンクラッカーと統合されており、下流のトン数を支配するコンバーターに販売する。これには、インフレーション成形およびキャスト成形のフィルム生産者、シート・押出コーター、および包装・農業・医療・産業用途向けのコンパウンダーが含まれる。価値の獲得は樹脂生産と転換工程に集中し、そこでは触媒プレミアム、適格性評価サイクル(特に食品接触用途および医療用途において)、およびエチレンコストの変動がマージンに影響を与える。流通は通常、高スループットのフィルムラインへの供給継続性を維持するため、直接契約と地域倉庫を通じて行われ、一方で循環型経済への取り組みは、機械的リサイクルおよび高度リサイクル原料の流れを通じて新たな結節点を加えており、これらは薄肉化構造においてmPEの性能を維持するために品質管理される必要がある。

競合状況

メタロセンポリエチレン(mPE)市場は適度に断片化した性質を持っています。主要生産者は独自のシングルサイト触媒プラットフォームと上流統合を保有しています。DowはINSITE技術を市場に投入し、スコープ1排出量削減のための電化クラッキングを試験中です。SABICは中国での合弁事業を活用して成長拠点近くに生産能力を配置しています。LyondellBasellはHostalen ACPプロセスを圧力配管用バイモーダルmHDPEグレードに適用しています。ExxonMobilとChevron Phillipsのクロスライセンスにより長年のIP紛争が解決され、法的リスクが低下し、より広範なグレードポートフォリオが可能となりました。

技術差別化が引き続き中心的な役割を果たしています。UnivationのXCATは、コレーションシュリンク用の狭い分散を持つガス相mLLDPEを提供します。BorealisはBorstarタンデム反応器を適用し、硬質包装向けにメタロセンと従来の分子画分をブレンドしています。ADNOC・OMV・Novaの合併により1,360万トンのグローバルポリオレフィン生産能力が統合され、原料の選択肢が強化されています。

メタロセンポリエチレン(mPE)産業リーダー

SABIC

Chevron Phillips Chemical Company LLC.

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、高成長の包装・産業用フィルム拠点においてメタロセン対応グレードの供給を拡大する新規統合能力および特殊ユニットの商業運転開始に集中している。中国では、Sinopec-SABIC Gulei Petrochemicalプロジェクトが、150万トンのエチレンコンプレックス内における年間60万トンのメタロセン特殊ポリエチレンユニットの機械的完成(2026年4月)を報告し、2026年後半に商業運転活動が言及されている。これにより、薄肉化フィルム向けのメタロセングレードPEの現地供給が拡大し、コンバーターは輸入特殊樹脂と比較して適格性評価とリードタイムのサイクルを短縮できるようになる。

中東では、地域のオレフィン供給量を増加させる上流拡張が、樹脂ポートフォリオの成長を支え、メタロセン対応ポリエチレン生産における原料選択の柔軟性を改善している。Tasneeは、アルジュベイル工業都市にあるSaudi Ethylene and Polyethylene Company(SEPC)のクラッカーにおいて5億米ドルのエチレン拡張を完了し(2026年7月)、オレフィン生産能力を増加させ、ポリエチレンバリューチェーンにおけるコスト優位性のある供給拠点としての同地域の役割を強化した。これらの供給側の動きに加えて、高透明度の薄肉化包装フィルム、モジュール内のEVAに代わるポリオレフィン太陽電池封止材およびタイレイヤー構造、可塑化PVCから移行する医療・ヘルスケア用途など、既に顕在化している需要と用途上のホワイトスペースが一致しており、mPEグレードは添加可塑剤を用いずに柔軟性を提供し、包装形態においてより広いシール範囲を支えることができる。

最近の業界動向

- 2026年7月:Tasneeは、アルジュベイル工業都市にあるSaudi Ethylene and Polyethylene Company(SEPC)のクラッカーにおいて5億米ドルのエチレン拡張プロジェクトを完了し、オレフィン生産能力を18%増加させた。追加のエチレン供給は、ポリエチレンチェーンの稼働率を支え、同地域におけるメタロセン対応グレードを含む特殊ポリエチレン製品群の原料確保を強化する。

- 2025年5月:Univation Technologiesは、そのUNIPOL PEプロセス技術について、年間80万トンの世界規模の設計能力を提供すると発表した。この技術には、単峰性および二峰性のHDPEおよびLLDPEに加え、メタロセンPEの生産能力が含まれている。より大きな基準規模により、ライセンサーおよび生産者にとって新規PEプロジェクトの経済性と魅力が向上し、薄肉化フィルムやその他の性能重視用途を対象とした柔軟なグレード生産を支援する。

- 2024年10月:TotalEnergiesは、極めて低い線密度を持つ新グレードを導入し、メタロセンポリエチレンの製品ポートフォリオを拡大した。この追加は、シール性能と薄肉化性能の向上を求めるフィルムコンバーターを対象としており、コモディティ量ではなく特殊グレードの幅広さで差別化を図るサプライヤー間の競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、メタロセンポリエチレン市場は、包装フィルム、硬質包装、パイプ、その他の成形品または被覆用途など主要な最終用途にわたり、下流のコンバーターおよびコンパウンダーに販売されるmPE樹脂の収益を対象とし、米ドルで報告する。

対象範囲の除外事項:メタロセン触媒の販売、およびメタロセン触媒を用いずに生産される従来型ポリエチレングレードは、市場価値から除外される。

セグメンテーション概要

- タイプ別

- メタロセン線状低密度ポリエチレン(mLLDPE)

- メタロセン高密度ポリエチレン(mHDPE)

- その他のタイプ(メタロセン低密度ポリエチレン(mLDPE)等)

- 触媒タイプ別

- シングルサイトジルコノセン

- ハフノセンおよびポストメタロセン

- デュアルサイトおよびハイブリッドシステム

- 用途別

- フィルム

- シート

- その他の用途(押出コーティング等)

- 最終用途産業別

- 包装

- 農業

- 自動車

- 建築・建設

- 医療・ヘルスケア

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- インドネシア

- ベトナム

- マレーシア

- フィリピン

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、米国エネルギー情報局(EIA)の原料指標、米国国際貿易委員会(USITC)の貿易統計、UN Comtradeの出荷動向、世界銀行のマクロ・産業生産系列といった公的資料を用いて、ポリエチレンおよびフィルム用途の需要背景を構築することから始まった。製品および定義の整合性を確保するため、PlasticsEuropeやASTMの文書を含む、プラスチック・ポリマーに関する背景情報を発表する業界団体・標準化団体、および査読済みのポリマー科学論文も参照した。

供給面では、公開企業の開示資料、投資家向け説明資料、有力な報道機関によるプラント発表、および税関・関税に関する資料を用いて、能力増強と地域間の貿易フローを把握した。企業財務情報に特化した有料サブスクリプションおよび出荷レベルの輸出入データベースは、公開データの粒度が十分でない場合に、生産者の市場露出および国別の動向パターンを裏付けるために選択的に使用した。ここに記載したソースは例示であり、データ収集、検証、および明確化のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査は、樹脂生産者、ポリマー流通業者、コンバーター(特にフィルムおよび包装分野)、および加工エコシステムに知見を持つ関係者との構造化インタビューおよび短時間の調査を通じて、主要な前提条件を検証するために用いられた。本調査が対象とする市場は世界規模であるため、最終数値を確定する前に地域ごとの価格、供給可能性、代替パターンを確認できるよう、入力情報はアジア太平洋、欧州・中東・アフリカ、南北アメリカの各地域で均衡を取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):16% | アジア太平洋:49% |

| ミドルティア:51% | 部門/ユニットリーダー:25% | 欧州・中東・アフリカ:30% |

| 小規模企業:22% | マネージャー:59% | 南北アメリカ:21% |

市場規模算定および予測

市場規模算定は、ポリマー消費指標、包装フィルム生産動向、地域の貿易・生産背景を用いてポリエチレン需要プールを再構築するトップダウン方式から始まり、その後、業界関係者が論じる導入率を用いてmPEの比率を適用する。この構造が確立された後、樹脂価格帯や典型的な契約動向のサンプリングなど、選択的なボトムアップ的近似値を用いて総額を確認し、地域レベルの数量指標でスケーリングして、示唆される収益範囲を確認した。

モデルで使用される主要な入力情報には、原油およびエチレン原料の動向、包装分野におけるポリエチレンおよびフィルム需要の成長、発表済みの能力変化と稼働率の方向性、ポリエチレン材料の地域別輸出入強度、および一般的な用途における従来型PEに対して観測されるmPEプレミアムが含まれる。予測には、短期の多変量回帰検定を伴うシナリオ分析を用い、需要成長、原料連動の価格動向、および導入シフトを、一次回答者からの合意に基づいて同時に変化させる。転換レベルの利用可能な指標を欠く国や用途については、比較可能な市場からの代替浸透率でギャップを処理し、貿易指標およびインタビューでのフィードバックを用いて再検証した。

データ検証および更新サイクル

最終数値が単一の前提条件に依存しないよう、出力結果は複数の検証を通じて確認される。モデルの結果は、貿易動向、能力変化、価格動向の論理といった独立した指標と比較され、その後、差異項目が確定前に検討・解消される。

単位の整合性、通貨換算、および異常な前年比の変動を再確認するため、2人目のアナリストによるレビューが実施され、数値が予想範囲を外れた場合には専門家への的を絞った再確認が行われる。本レポートは年次で更新され、大規模な能力立ち上げ、プラスチックに関する政策変更、原料価格の急激な変動といった重大な事象が発生した場合には随時更新が行われる。納品前には、クライアントが最新の見解を受け取れるよう、アナリストによる最終確認が実施される。

Mordor Intelligenceのメタロセンポリエチレン市場規模と他の公表推定値との比較

メタロセンポリエチレンについて公表されている市場規模は、市場名称が同じように見えても、その数値の背後にある対象範囲や算定手順が同一でないため、大きく異なる場合がある。差異は通常、mPEとして何を数えるか、どの最終用途を含めるか、価格と需要が観測可能な市場指標に結び付けられているかどうかによって生じる。

貿易フローの方向性、発表済みの能力増強、包装フィルムに関する検証で見られるmPEの価格プレミアムは、Mordor Intelligenceの2026年市場価値を支える根拠となる証拠であり、mPE収益は、これらの指標によって導入が裏付けられ、コンバーター側のフィードバックによって支持される場合にのみ計上されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 23.87 B (2026) | |

| 業界データ発行機関A | USD 8.23 B (2024) | より早い基準年を使用しており、より狭い範囲のmPE収益源を捉えているとみられ、総額は選定された製品タイプおよび流通チャネルに近い水準に留まり、後年の算定と比べて低い価格水準を反映している。 |

| グローバル調査発行機関B | USD 8.33 B (2024) | より低い2024年の起点を公表しており、一部地域におけるフィルム・包装転換向けに供給されるmPEを過小に捉えている可能性が高く、導入率とプレミアムが能力増強および貿易指標と照合してどのように検証されたかを明確に示していない。 |

表の差異は主に、算定に使用された年度と、対象範囲が検証済みのmPE需要プールにどの程度厳密に限定されているか、さらに地域別プレミアムの適用方法によって説明される。当社の算定は、需要基盤、浸透率、価格動向を可視化された指標に結び付け、予測を進める前に的を絞った相互検証によって示唆される総額を確認することで、再現性を保っている。

レポートで回答される主要な質問

メタロセンポリエチレンの現在の市場価値はいくらですか?

メタロセンポリエチレン市場規模は2026年に238億7,000万米ドルであり、2031年までに298億5,000万米ドルに達すると予測されています。

どの地域がグローバル消費をリードしていますか?

アジア太平洋が45.83%のシェアで優位を占め、北米はエチレン生産能力の増強と包装需要を背景に2031年までに5.63%のCAGRで最速の成長が見込まれています。

なぜmLLDPEが最大の製品タイプですか?

mLLDPEは高い耐穿刺性と透明性を提供し、15〜20%のゲージ削減を可能にすることで、グローバル数量の58.62%のシェアを牽引しています。

持続可能性トレンドは市場にどのような影響を与えていますか?

ブランドオーナーはリサイクル可能な薄膜化フィルムと先進リサイクルを求めています。Exxtend分子リサイクルなどの技術は廃棄物を食品グレードポリエチレンに適した原料に変換します。

最終更新日: