金属化フィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.01 十億米ドル |

| 市場規模 (2031) | 5.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属化フィルム市場分析

金属化フィルム市場規模は2026年に40億1,000万米ドルと推定され、2025年の38億2,000万米ドルから成長し、2031年には50億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率4.92%で成長しています。軽量バリア包装への需要の高まり、車両の急速な電動化、プリンテッドエレクトロニクス生産量の拡大が、金属化フィルム市場を押し上げる主な要因です。既存のコンバーターは、規模を拡大してコスト上昇を抑制するため、より幅広く高速なコーティングラインに投資しており、素材イノベーターは規制強化目標を満たすリサイクル対応構造に注力しています。電池パウチおよび高周波回路向けの銅コーティングは急速に成長していますが、アルミニウムは食品および消費財の多くの用途においてコストと供給の面で明確な優位性を維持しています。アジア太平洋地域は最大の生産・消費基盤を維持しており、再生可能エネルギーと電動モビリティに対する政策支援が、北米および欧州との地域需要格差を拡大させています。

レポートの主要ポイント

- 金属タイプ別では、アルミニウムが2025年の金属化フィルム市場シェアの78.10%を占めてトップとなり、銅は2031年まで年平均成長率5.55%で最も急成長している金属です。

- フィルムタイプ別では、ポリエチレンが2025年の金属化フィルム市場シェアの66.70%を占め、その他のフィルムタイプは2031年まで年平均成長率5.72%で拡大する見込みです。

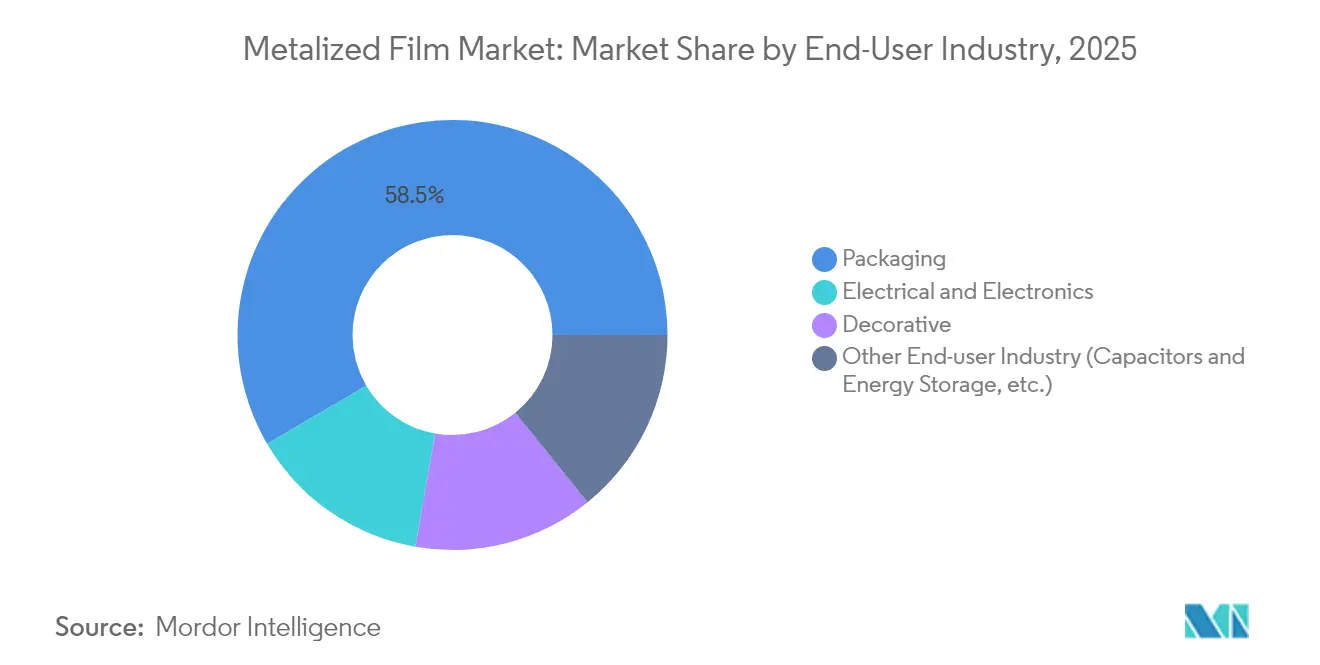

- エンドユーザー産業別では、包装が2025年の金属化フィルム市場規模の58.45%を占め、エネルギー貯蔵およびコンデンサー用途は2031年まで年平均成長率5.78%で進展しています。

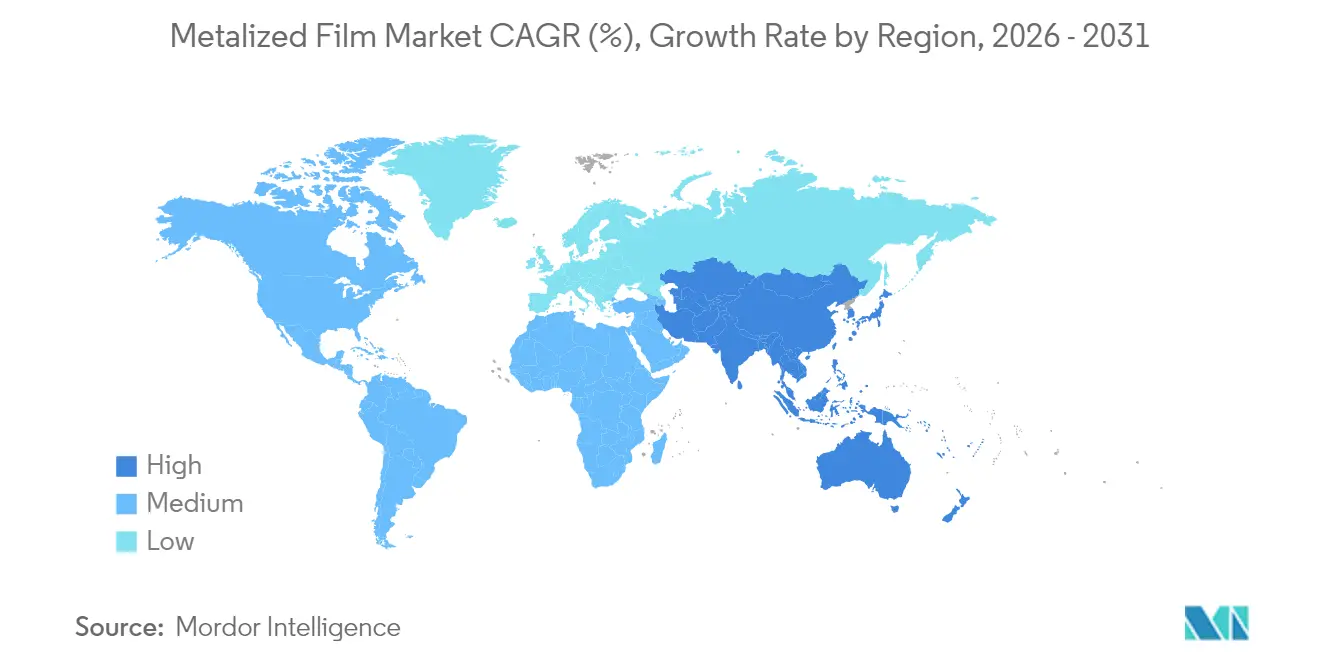

- 地域別では、アジア太平洋が2025年の金属化フィルム市場シェアの53.20%を占め、2031年まで地域最高の年平均成長率5.61%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の金属化フィルム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高バリア軟包装食品に対する需要の急増 | +1.20% | アジア太平洋および新興市場で最も高い成長を示すグローバル | 中期(2~4年) |

| アルミニウム箔の軽量金属化フィルムへの急速な代替 | +0.80% | 北米および欧州連合、アジア太平洋製造業へ拡大中 | 短期(2年以内) |

| 電気自動車電池絶縁材およびパウチセル用途の拡大 | +0.60% | 中国、米国、ドイツに集中するグローバル | 長期(4年以上) |

| フレキシブル基板上のスマートラベルおよびプリンテッドエレクトロニクスの成長 | +0.40% | アジア太平洋中心、北米および欧州連合へ波及 | 中期(2~4年) |

| 太陽電池バックシートおよび反射断熱製品への採用 | +0.30% | 中国、インド、および米国南西部で早期の伸びを見せるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高バリア軟包装食品への需要急増

食品ブランドは、長い賞味期限、輸送排出量の削減、プレミアムな棚での訴求力を実現する軟包装へ硬質容器から転換しています。アルミニウムコートのポリエチレンおよびポリプロピレンフィルムは、長距離グローバルサプライチェーンを経てもすぐに食べられる食品の安全性を保つために必要な酸素・水分バリアを提供します。欧州および北米の小売業者は、金属化フィルム市場で生産されるバリアラミネートを優先する積極的な食品廃棄削減目標を設定しています。アジアのプロセッサーは、性能を犠牲にすることなくコーティングコストを削減する高速蒸着ラインの恩恵を受けています。政府の食品安全規制もまた、コンバーターが軽量性を維持しながら汚染に耐性のある金属化構造を採用するよう促しています。

アルミニウム箔の軽量金属化フィルムへの急速な代替

自動車メーカーおよび航空機サプライヤーは、炭素規制に準拠するため軽量化を追求しています。蒸着アルミニウムフィルムは、箔に近いバリア性能を質量のわずかな割合で提供し、輪郭のある部品への被覆も容易です。ロールツーロールコーティングプロセスはスループットを向上させ、金属化フィルム市場で活動するコンバーターの単位コストを引き下げます。電池パックメーカーは、材料がひび割れなく角形セルの端部に沿って密着するため、熱パッドにこれらのフィルムを好みます。高分子押し出しと金属化の両方を制御する生産者は、一次アルミニウム価格変動に対するレジリエンスを獲得します。

電気自動車電池絶縁材およびパウチセル用途の拡大

電気自動車の電池パウチは、熱管理と短絡防止のためにアルミニウムコートの高分子フィルムに依存しています[1]SK Nexilis、「電池用銅箔の拡張アップデート2025年」、sknexilis.com。中国および米国における電気自動車生産の急増が、2030年まで金属化基板需要を確保する大口契約を牽引しています。銅コートフィルムはエネルギー密度を向上させる大電流コレクターとして有望ですが、湿気安定性が設計上の課題として残っています。フィルムメーカーは電池OEMとの共同開発プログラムに参加し、接着層と機能性コーティングを改良しています。ドイツ当局が施行する強力な安全規則が、欧州のギガファクトリーにおける難燃性金属化ラミネートの採用をさらに加速させています。

フレキシブル基板上のスマートラベルおよびプリンテッドエレクトロニクスの成長

ブランドは現在、RFIDアンテナ、鮮度センサー、QRコードベースのエンゲージメントタグをパッケージ表面に組み込んでいます。アルミニウムコートのポリエチレンテレフタレート上に印刷された銀または銅グリッドトレースは、大きなツール変更なしにこれらの回路を実現し、ロールツーロール印刷により単位経済性を魅力的に保ちます。アジアのディスプレイメーカーは同じ基板技術を活用して折りたたみ式スクリーンを製造し、金属化フィルム市場にさらなる需要をもたらしています。物流会社はコールドチェーンの性能を監視するために温度記録ラベルを採用し、導電性でありながら透明なコーティングへの需要を強化しています。インターネット接続型包装が主流になるにつれ、エレクトロニクスグレードの清潔度を持つコンバーターがプレミアムマージンを獲得する立場にあります。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多層金属化ラミネートのリサイクルの複雑さ | -0.70% | 規制により世界的に拡大する欧州連合および北米 | 中期(2~4年) |

| アルミニウム価格の変動によるコンバーターマージンの圧迫 | -0.50% | コスト重視市場への影響が最も大きいグローバル | 短期(2年以内) |

| 高周波電子機器における銅層の信頼性問題 | -0.30% | アジア太平洋中心(中国、日本、韓国)、北米および欧州連合の電子機器拠点へ波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

多層金属化ラミネートのリサイクルの複雑さ

欧州の規制当局は包装材に70%のリサイクル可能性目標の達成を求めていますが、高分子材料に融合した薄いアルミニウム層は分離が困難なままです。廃棄物仕分け業者はしばしば光沢フィルムを紙プラスチック複合材として誤分類し、価値ある材料を埋め立て地に送っています[2]WRAP、「プラスチックリサイクル市場状況レポート2025年」、wrap.org.uk。ブランドはクリアコートバリアフィルムのテストで対応していますが、性能はまだ従来の蒸着構造に及びません。化学的剥離のパイロットプラントがドイツとオランダで稼働していますが、規模の経済はまだ実証されていません。信頼性の高い回収ルートが確立されるまで、拡大生産者責任費用が厳しい地域では環境面での scrutinyが成長を抑制するでしょう。

アルミニウム価格の変動によるコンバーターマージンの圧迫

スポットアルミニウム価格は2024年および2025年に急騰し、ヘッジ能力が限られた中規模コンバーターを直撃しました。12ヶ月固定の包装契約はサプライヤーを相当なコスト変動にさらし、マージンの侵食を招いています。欧州における高エネルギー製錬コストは、金属化フィルム市場で使用される薄ゲージコイルフィードストックに迅速に転嫁されます。メーカーは原材料リスクを相殺するため、材料調達の現地化と自動化レベルの向上で対応しています。持続的な変動は、購買力のために規模が重要になるにつれ、さらなる業界再編を促す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金属タイプ別:アルミニウムの支配的地位が新興の銅成長に直面

アルミニウムは2025年の金属化フィルム市場の78.10%を占め、そのバランスのとれたバリア性能、コスト、リサイクルプロファイルを反映しています。セグメントの大規模な設置済み真空コーティングベースが、食品および化粧品包装業者への予測可能な供給を確保しています。しかし、銅は高出力電池パックと第5世代移動通信システムデバイスが優れた導電性を必要とすることから、2031年まで年平均成長率5.55%の軌道に乗っています。電池パウチにおける銅コーティングの金属化フィルム市場規模は、中国および米国のギガファクトリー投資に支えられ、増加する見込みです。銅フィルムは湿潤環境での腐食リスクがあるものの、多層接着促進剤が耐久性を向上させています。

プラズマ支援蒸着などの技術的改良は、細線回路における電気性能を高めるより厳密な膜厚許容差を実現します。アルミニウムは、酸化物層の安定性と豊富なスクラップリサイクルインフラのため、装飾ラップおよびコンデンサー箔に依然として好まれています。銀や酸化アルミニウムなどのニッチな金属は、単位面積当たりの価値が原材料コストを上回る光学フィルターや抗菌ラップに使用されています。デュアル金属ポートフォリオのバランスを取る生産者は、需要の変化をヘッジし、金属化フィルム市場の多様なエンドユーザーにわたって稼働率を維持できます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

フィルムタイプ別:ポリエチレンのリーダーシップがイノベーションに挑戦される

ポリエチレンは2025年の金属化フィルム市場の66.70%を占め、これは直接食品接触への規制認可とヒートシールラインとの適合性によるものです。このポリマーの低融点はエネルギー効率の高い加工を支援し、総変換コストを競争力のある水準に保ちます。しかし、高温電子機器と電気駆動装置は、150℃を超えても寸法安定性を維持するフィルムを必要としています。その結果、ポリイミドなどを含むその他のフィルムタイプが2031年まで年平均成長率5.72%で成長しています。

原子層堆積法によって適用されるバリア強化により、水蒸気透過率が0.05g/m²/日以下になり、アルミニウム箔との差が縮まっています。ポリプロピレンはコンデンサーおよびラベル用途に定着していますが、コンバーターが循環性指標を目標とするブランドオーナーに好まれるリサイクル可能なモノポリエチレンラミネートに移行するにつれ、成長が鈍化しています。真空蒸着アルミニウムコーティングを施したバイオベースのポリ乳酸およびセルロースフィルムが初期商業化段階にあり、既存のポリオレフィンへの将来の競争を示しています。コモディティと高機能樹脂の両方をマスターするフィルムメーカーが、急速に変化する顧客仕様全体でシェアを守ります。

エンドユーザー産業別:電子機器拡大の中での包装の支配

包装は2025年の金属化フィルム市場の58.45%を吸収し、水分・酸素バリアを必要とするスナック食品、菓子、調理済み食品への安定した消費者需要を反映しています。賞味期限の延長は廃棄を削減し、小売カテゴリーの成長を支援し、アルミニウムコートのポリエチレンおよびポリプロピレンラミネートのベースボリュームを確保します。一方、エネルギー貯蔵およびコンデンサー群は、世界の電気自動車生産が2,000万台を超え、太陽光発電所がより高電圧のインバーターを追加するにつれ、2031年まで年平均成長率5.78%で加速しています。

電子機器の組み立ては、ウェアラブルデバイスや折りたたみ式スクリーンに搭載するため、ますます薄い誘電体バリアを必要としています。膜厚8µm未満の金属化ポリエチレンテレフタレートおよびポリエチレンナフタレートフィルムがその需要に応え、かつて非現実的と思われていたコーティング均一性の限界を押し広げています。家電製品や自動車内装向けの装飾ラップは依然として安定したボリュームを確保していますが、OEMのスタイリングサイクルが長期化しているため成長は緩やかです。スマート包装の台頭が従来の包装と電子機器の境界線を曖昧にし、コンバーターが1つの屋根の下で統合バリアおよび回路印刷サービスを提供するよう促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の金属化フィルム市場収益の53.20%を生み出し、中国がポリマー押し出しと薄膜真空蒸着の両方で支配的な地位を占めていることが背景にあります。江蘇省および浙江省全体での年間能力増強が、規模の経済とアルミニウムコイルの内製化によって単位コストを低く抑えています。インドの消費財包装セクターは急速に拡大し、国内需要を押し上げるとともに、新規の二軸延伸ポリプロピレンおよび二軸延伸ポリエチレンテレフタレートラインへの上流投資を招いています。韓国と日本は半導体キャリア向けの高精度銅・銀コーティングに注力し、プレミアム輸出ニッチを維持しています。この地域の電動モビリティに対する政策的重点が、電池グレードの金属化フィルムの消費をさらに促進しています。

北米は主要な地域ブロックとして残り、冷凍弁当やペットフード向けに高バリアパウチを指定する米国の食品・飲料ブランドが牽引しています。インフレーション削減法に基づくインセンティブが電池工場建設を促進し、金属化セパレーターおよび断熱ラップの現地調達要件を高めています。カナダの豊富なクリーンエネルギーと増加するアルミニウムビレット生産は、オンタリオ州とケベック州で活動するコンバーターに安定した供給基盤を提供します。メキシコは、電子機器および自動車サプライヤーが組み立てを米国消費者に近い場所に移転するにつれてニアショアリングトレンドの恩恵を受け、金属化包装およびコンデンサーフィルムへの新たな需要を生み出しています。

欧州の厳格な循環経済指令が、剥離技術およびモノマテリアルバリア構造のR&Dを加速させています。ドイツは産業用ドライブと風力タービン向けの高速コンデンサーフィルムスリッティングをリードしています。フランスと英国はリサイクル可能な食品ラップを優先し、光沢スナックパックの小売業者主導の回収パイロットを開始しています。北欧諸国はバイオベース基板と薄い酸化アルミニウムコーティングを組み合わせ、総炭素強度を低下させることを推進しています。しかし、欧州大陸における高い電力価格がエネルギー集約型の金属化プラントの利益率を圧迫し、電力料金が低い東欧への一部の能力移転を促しています。

バリューチェーン分析

金属化フィルムのバリューチェーンは、基材フィルムおよびコーティング用の上流原料から始まる。すなわち、石油化学由来のポリマー(特にポリエチレン、ポリプロピレン、PET)と、アルミニウムが中心となる金属原料(2025年の金属種別シェアは78.10%)である。基材フィルムの製造(BOPP、BOPET、BOPE、CPP、特殊フィルム)に続いて真空金属化が行われ、走行するウェブ上に薄い金属層が蒸着される。業界のプロセス基準では、光学濃度とバリア性能を制御するために、高真空操作(5×10^-3 Pa未満)と高いウェブ速度(最大約800 m/分)が一般的に挙げられる。装置および消耗品のサプライヤー(真空ポンプ、蒸着源、プロセス制御システム、表面処理薬品、プライマー、ラッカー)は主要な結節点であり、コーティングの均一性と密着性は歩留まりに影響を与える。これは特にエレクトロニクスや電池関連の仕様において重要である。

中流では、金属化フィルムメーカーおよび統合型フィルムメーカーが、押出・延伸、コーティングに加え、スリッティング、リワインディング、倉庫保管、在庫プログラムといった下流サービスを組み合わせ、包装分野のコンバーターやブランドのリードタイム要件に応える。その後、コンバーターやラミネーターが食品、パーソナルケア、ラベル、産業用途向けに多層構造を構築する一方、エレクトロニクスやエネルギー貯蔵分野の顧客はより厳しい公差と清浄な表面を求める。多くの多層金属化ラミネートにとって、廃棄処理やリサイクルシステムは依然として制約要因であり、これが単一素材コンセプトや層間剥離ルートへの再設計の価値を高めている。この動きは、薄膜・箔関連の持続可能性および技術課題に取り組む業界団体やネットワーク(例えばEAFA、GLAFRI、EFDS)を通じた協力によって支えられている。

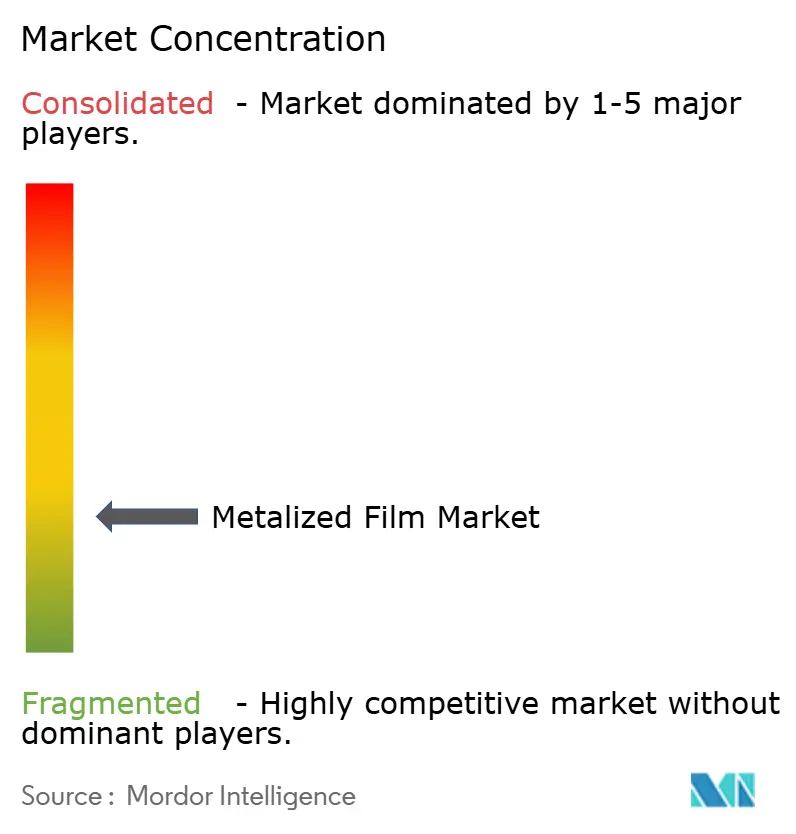

競合状況

金属化フィルム市場は適度に分散した集中度を示しており、上位5社のコンバーターが世界の生産能力の約33%を保有していると推定されます。大手プレイヤーは高分子樹脂と上流アルミニウムへの後方統合によって商品価格変動を緩衝し、品質のトレーサビリティを確保しています。2025年の設備投資は、従来のラインより20%スループットが向上する幅10.5mの真空コーターを優先しています。Cosmo FilmsやJPFLなどの企業は、輸出と好調な国内食品ブランドの両方を目的としてインドにグリーンフィールドラインを設置しています。欧州では、TreofanとInnoviaが透明バリア用途向けに超薄型酸化アルミニウム層を堆積させるプラズマ強化リアクターをテストしています。

電池バリューチェーンに沿って戦略的パートナーシップが生まれ、フィルムメーカーがセルメーカーと協力して基板の粗さと熱伝導率を調整しています。接着促進剤化学およびスパッタリング銅層スタックをカバーする特許出願が前年比18%増加しており、次世代電気自動車設計に向けた技術競争を示唆しています。ニッチ専門企業は医療用包装向けの抗菌銀コーティングと、インモールドラベリング用レーザーアブレーションパターンに集中し、コモディティスナック食品ラップ以外の高マージンポケットを開拓しています。

競争の激しさは持続可能性の主張においても表れています。コンバーターは、硬質代替品より温室効果ガスフットプリントが低いことを証明するライフサイクルアセスメントを公表しています。アジアの施設は、多国籍ブランドの調達基準を満たすために屋根置き太陽光発電と廃熱回収を設置しています。CEFLEXなどのリサイクル連盟が複数のフィルムメーカーを取り込み、互換性のあるバリア構造を設計しています。小規模な地域参入者はこれらのアップグレードへの資金調達に苦労する可能性があり、技術転換を支援できる樹脂大手とのさらなる業界再編や合弁事業につながることもあります。

金属化フィルム業界リーダー

Cosmo Films

JPFL Films Private Limited

Polyplex

Taghleef Industries

UFlex Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最大の空白領域は、リサイクル対応かつ高バリア性の構造であり、金属化性能を維持しながら多層構造の複雑さを低減し、選別性を向上させるものである。特に包装分野は2025年の金属化フィルム市場シェアの58.45%を占める。技術協力は、フィルム延伸、表面プライマー、真空金属化を組み合わせた単一素材配向ポリオレフィンコンセプトを中心に形成されつつある。2026年6月、BOBSTとMichelmanは、MDO-PEフィルム、極薄プライマー、真空金属化を用いたリサイクル可能なPEベースの包装構造への協力を拡大し、EUの包装・包装廃棄物規則(PPWR)要件に対応する位置づけとした。これは、商業速度でバリア性、シール性、リサイクル性を試験できるコンバーター向けの実践的な検証経路を示すものであり、同時に、酸素・水分バリア性能を損なうことなく、より薄く均一な金属層を実現する高度なプロセス制御への需要を強化するものでもある。

第二の機会領域は、電化・エレクトロニクス分野向けの性能重視の金属化フィルムであり、導電性と信頼性の要件に対応するため、銅コーティングフィルムおよび特殊積層フィルムが改良されている一方、アルミニウムは多くの大量用途においてコストおよび供給面での優位性を維持している。既存のコンバーターの間で見られる、より幅広く高速なコーティングラインおよび特殊フィルムの研究開発への投資は、電池絶縁ラップ、パウチ関連の機能層、印刷エレクトロニクス基板といった、より厳しい厚み公差、清浄な表面、用途特化型の接着層を必要とする未充足ニーズに対応するものである。フィルム製造、金属化、下流仕上げ(スリッティング、管理された物流、迅速な段取り替え)を統合する企業は、包装顧客が箔を多用したラミネートから移行する中で、より高仕様のニッチ市場をより効果的に狙うことができる。

最近の業界動向

- 2026年4月:Polyplex Corporation Limitedは、TechNova Printrite Products Private Limitedの株式51%を約6億2,097万5,000インドルピーで取得完了した。この動きにより、Polyplexは包装・ラベリングに隣接するデジタル印刷メディアソリューションへの事業展開を拡大し、金属化フィルムと印刷機能を組み合わせたより統合的な提供の可能性を後押しする。

- 2025年6月:Cosmo First Limitedは、マハラシュトラ州アウランガーバードの施設に新たなBOPPフィルムラインを、40億インドルピーを超える設備投資により稼働させ、年間生産能力を約40%増の277,000トンに引き上げた。基材フィルムの生産能力拡大により、下流の金属化工程向けの自社原料供給力が強化され、大量生産のフレキシブル包装プログラムへの対応力が向上する。

- 2025年5月:JPFL Films Private Limitedは、ナシック工場のBOPP、PET、CPPフィルムラインにわたる生産能力拡大に70億インドルピーを超える資本投資を発表し、2~3年かけて稼働開始を計画している。この投資により、バリア包装向けに一般的に金属化される基材フィルムの地域供給が拡大し、インド中心の調達における競争の激化と顧客の選択肢の増加につながる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、外観およびバリア性能を向上させるために薄い金属層(最も一般的にはアルミニウム)でコーティングされたポリマーフィルムを対象としており、エンドユーザー全体でこれらの金属化フィルム製品の販売から生じる収益に基づいて規模が算定されている。

対象範囲の除外事項:アルミニウム箔、真空金属化装置およびサービス、ならびにフィルムがフィルム製品として販売されない場合の下流の転換済み包装形態は除外する。

セグメンテーション概要

- 金属タイプ別

- アルミニウム

- 銅

- その他の金属タイプ(酸化アルミニウムコート(アルオックス)、銀など)

- フィルムタイプ別

- ポリプロピレン

- ポリエチレン

- その他のフィルムタイプ(ポリイミドなど)

- エンドユーザー産業別

- 包装

- 電気・電子

- 装飾

- その他のエンドユーザー産業(コンデンサーおよびエネルギー貯蔵など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア諸国連合加盟国

- アジア太平洋のその他の地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- 欧州のその他の地域

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカのその他の地域

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、金属化フィルムがどのように製造され、どこで使用されるかをマッピングすることから始まり、需要プールが箔や完全に転換された包装と混同されないようにする。米国国勢調査局の貿易・製造業統計、UN Comtrade税関統計、Eurostatの産業・対外貿易統計、主要生産国の各国統計局といった公的資料を活用し、数量の方向性と貿易フローを把握する。

公式統計に現れない前提を裏付けるため、包装フィルムに関する業界団体の刊行物、バリアコーティングおよびフィルム構造に関する査読済み論文、コーティングおよび蒸着活動を追跡するための特許データベースも活用する。企業の年次報告書および投資家向けプレゼンテーションは、生産能力の増強、エンドマーケットへの露出、価格動向のコメントに使用される。必要に応じて、有料の購読サービスが企業財務やインテリジェンスの把握を補い、出荷レベルの輸出入チェックにも活用される。これは主にサプライヤーの存在を確認し、示唆される数量を現実的に保つためである。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的情報源も参照した。

一次インタビューおよび調査

一次調査は、包装、断熱、装飾、電気・エレクトロニクス用途にわたって金属化フィルムの販売として実際に何が計上されるかを確認し、価格設定および構成比の前提を検証するために用いられる。インタビューおよび調査には、APAC、EMEA、アメリカ地域のフィルムメーカー、コンバーター、販売代理店、下流の購入者が含まれ、変数が妥当な範囲を外れた場合には、一部のコンタクト先を再度訪問する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:19% | APAC:50% |

| ミッドティア:47% | 機能・部門リーダー:28% | EMEA:32% |

| 小規模企業:22% | マネージャー:53% | アメリカ地域:18% |

市場規模算定と予測

中核モデルはトップダウンアプローチを用いて構築されており、包装用および産業用フィルムの需要シグナル、生産・貿易データ、エンドユース採用パターンを再構成することで、対象となる金属化フィルムのプールを形成する。このプールが形成された後、主要国のサプライヤー積み上げ、標準販売価格に関するチャネルチェック、サンプル数量×ASP計算といった選択的なボトムアップ推定と照合し、両者の見方が乖離する場合には合計値を調整する。

モデルへの入力には、包装フィルムの消費動向、食品・パーソナルケア分野におけるフレキシブル包装の浸透度、バリア要件(酸素・水分性能目標)の変化、ASPの変動に影響を与える樹脂・金属コーティングのコスト方向性、生産者が報告する稼働率および新規ラインの追加が含まれる。予測にあたっては、包装食品の数量、軽量化トレンド、箔とコーティングフィルムの代替といった変数に応じて成長を柔軟に調整できるようシナリオ分析を用い、これらの変数の経路はインタビューでのフィードバックを踏まえて確定前にレビューされる。国別の数量シグナルが不完全な場合には、貿易パターンおよび地域の消費指標から推定し、観測された価格帯を用いて正規化することでギャップを補う。

データ検証と更新サイクル

算出結果は、輸出入の方向性、目に見える生産能力の変化、対象フィルムタイプにおいて示唆される価格が現実的な範囲内に収まっているかどうかといった独立したシグナルと照合される。国別合計が対応する生産、貿易、需要の兆候を伴わずに急激に変動した場合には、要因が再確認され、前提が見直され、その後、別のアナリストによる二次レビューを経て承認される。

本レポートは年次で更新され、主要な生産能力の稼働開始、包装構造を変える規制変更、樹脂・エネルギー価格の持続的な変動といった重大な事象が発生した場合には、中間更新が行われる。納品前には最終レビューが実施され、クライアントはその時点で入手可能な最新の見解を受け取る。

Mordor Intelligenceの金属化フィルム市場規模と他の公表推計値との比較

金属化フィルムの公表市場価値は、対象範囲の線引きが異なることや、価格設定・エンドユース構成の前提が異なる時期に更新されることから、一致しないことが多い。ある推計が主に包装に焦点を当てる一方、別の推計が装飾、断熱、電気・エレクトロニクス用途を同じ合計に含める場合にも、差異が生じる。

この市場における主なギャップ要因は、通常、金属化フレキシブル包装が市場全体として扱われるかどうか、箔代替がどのように処理されるか、樹脂・コーティング投入コストが急速に変動する際にASPの変化がどのようにモデル化されるかである。当社の作業では、エンドユース全体で金属コーティングされたポリマーフィルム製品の収益のみを計上し、公表時期に近いタイミングで国別価格帯および貿易チェックを更新することで、この差異を縮小している。これはMordor Intelligenceが採用するモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 4.01億米ドル(2026年) | |

| グローバル調査出版社A | 2.72億米ドル(2024年) | この数値は異なる基準年に基づいて構築されており、一般的に包装への比重が高く、断熱や一部のエレクトロニクス用途といった非包装需要を過小評価する可能性があり、基準年に適用されるASP経路も異なる場合がある。 |

| 業界調査出版社B | 1.94億米ドル(2024年) | 対象範囲および換算アプローチは、フィルムタイプおよび報告される用途によってより狭く設定される場合があり、この推計値は、装飾用および特殊フィルムの扱い方、ならびに国別の貿易シグナルを用いて現地の供給ギャップを補正しているかどうかに影響を受けやすい。 |

この3つの数値の差異は、その大部分が基準年の整合性、および金属化フィルムの定義に何が含まれるか、特に包装のみかより広範なエンドユースの範囲かによって説明できる。変数を可視化し、貿易、生産能力、インタビューによる現実チェックと照合し続けることで、最終数値は新しいデータが到着した際にも追跡・再現しやすい状態が保たれる。

レポートで回答されている主要な質問

金属化フィルム市場の現在の規模はどのくらいですか?

金属化フィルム市場は2026年に40億1,000万米ドルと評価され、2031年までに50億9,000万米ドルに達する見込みです。フィルム市場は予測期間(2026年~2031年)に年平均成長率4.92%を記録する見込みです。

金属化フィルム市場シェアが最も大きいセグメントはどれですか?

アルミニウムベースのフィルムが2025年の金属化フィルム市場シェアの78.10%を占めてリードしています。Clifton Packaging Group Limited、Flex Films、Polinas、およびJindal Filmsが金属化フィルム市場で事業を展開する主要企業です。

金属化フィルム市場で最も急成長している地域はどこですか?

アジア太平洋は2031年まで年平均成長率5.61%で拡大しており、すでに世界の収益の53.20%を占めています。

金属化フィルム市場はリサイクルの課題にどのように対応していますか?

生産者は特に欧州における循環経済規則を満たすため、剥離技術およびモノマテリアルバリア構造を開発しています。

なぜ銅の金属化が注目を集めているのですか?

銅コーティングは優れた電気伝導性を提供し、電池および高周波電子機器メーカーを引き付けており、年平均成長率5.55%で成長すると予測されています。

最終更新日: