Power-to-X市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 468.48 百万米ドル |

| 市場規模 (2031) | 975.84 百万米ドル |

| 成長率 (2026 - 2031) | 15.82% CAGR |

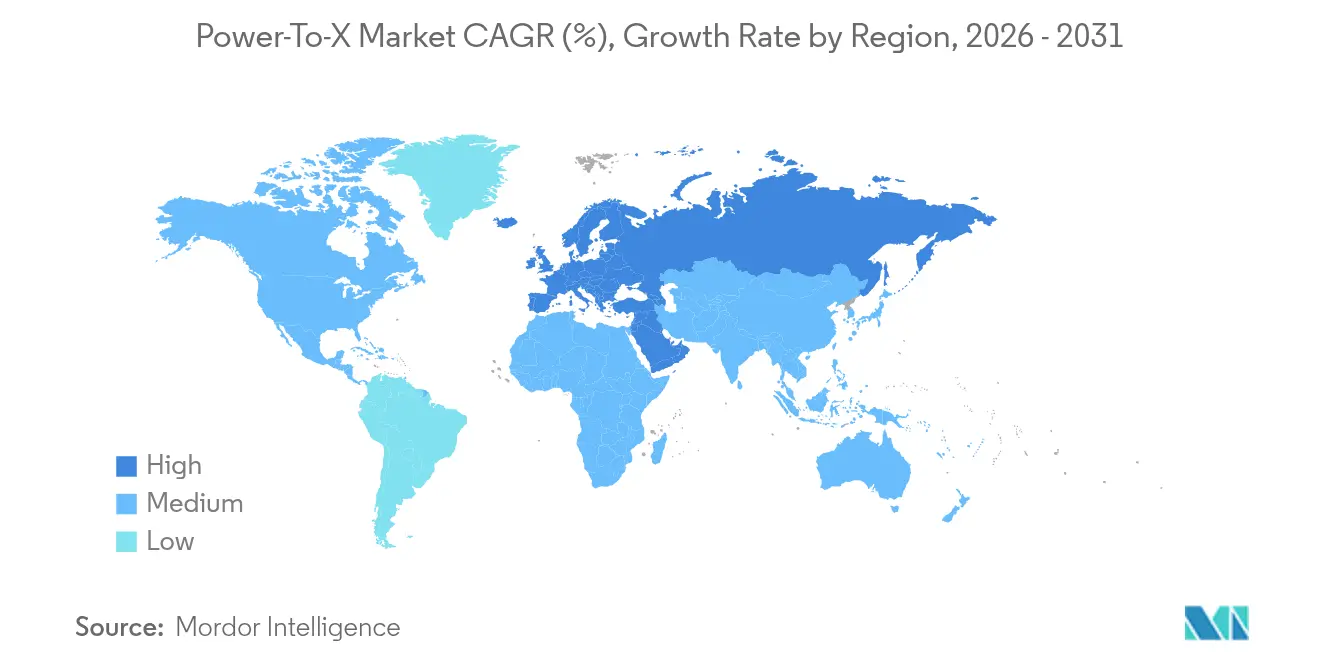

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 中東 |

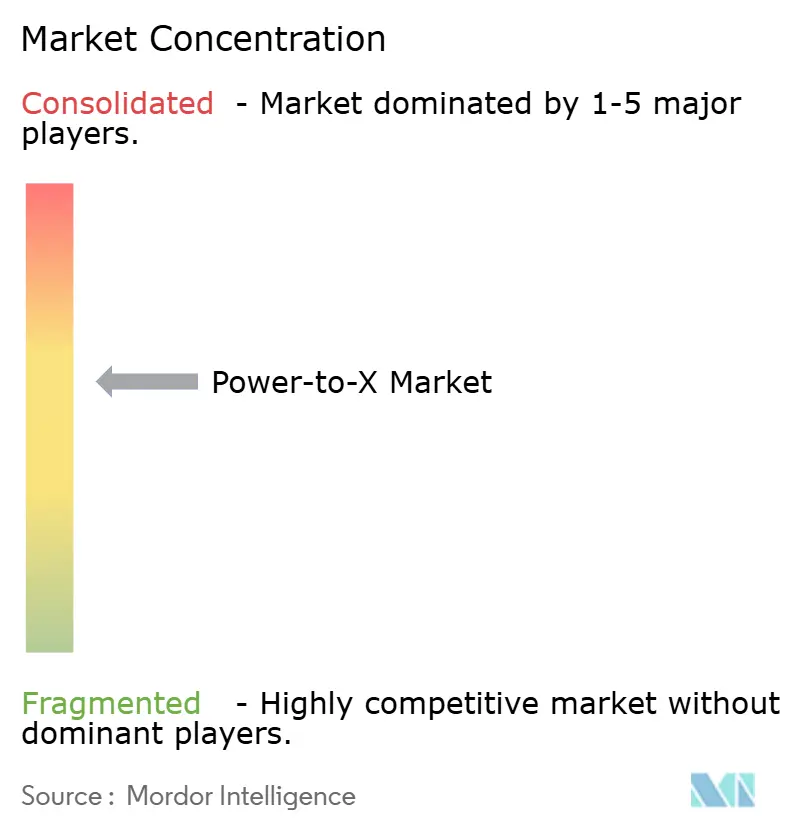

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPower-to-X市場分析

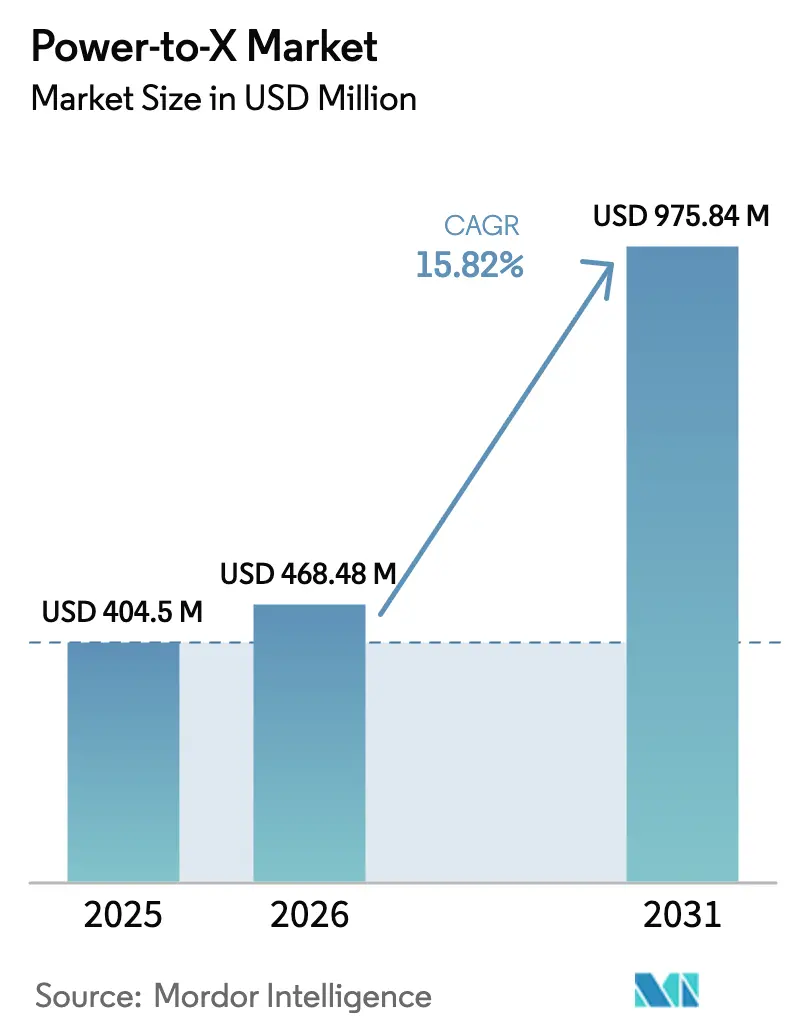

Power-to-X市場規模は、2025年の4億450万米ドルから2026年には4億6,848万米ドルへと成長し、2026年〜2031年の期間において15.82%のCAGRで2031年までに9億7,584万米ドルに達すると予測されています。電解槽のコスト低下、より厳格な炭素価格制度、ならびに航空・海運セクターにおける拡大するオフテイク契約が、再生可能水素とe燃料への需要を急速に押し上げています。欧州の初期段階における政策の明確性と補助金の枠組みが近期のプロジェクト案件を支える一方、中東は低コストの太陽光と大規模な海水淡水化を組み合わせることで、原料供給者から統合型輸出国へと価値連鎖を上昇させています。欧州連合の炭素国境調整メカニズムに直面する企業は長期のe燃料供給を確保しており、マルチギガワット規模のプロジェクトに資金調達可能性をもたらしています。同時に、中国のアルカリスタック工場における学習曲線効果と欧州のSOECギガファクトリーの開設が資本コストを圧縮し、回収期間を短縮しています。しかし、系統連系の遅延、国境を越えたパイプラインの許認可、イリジウムおよびニッケルの供給逼迫が実行リスクを高い水準に保っています。

主要レポートのポイント

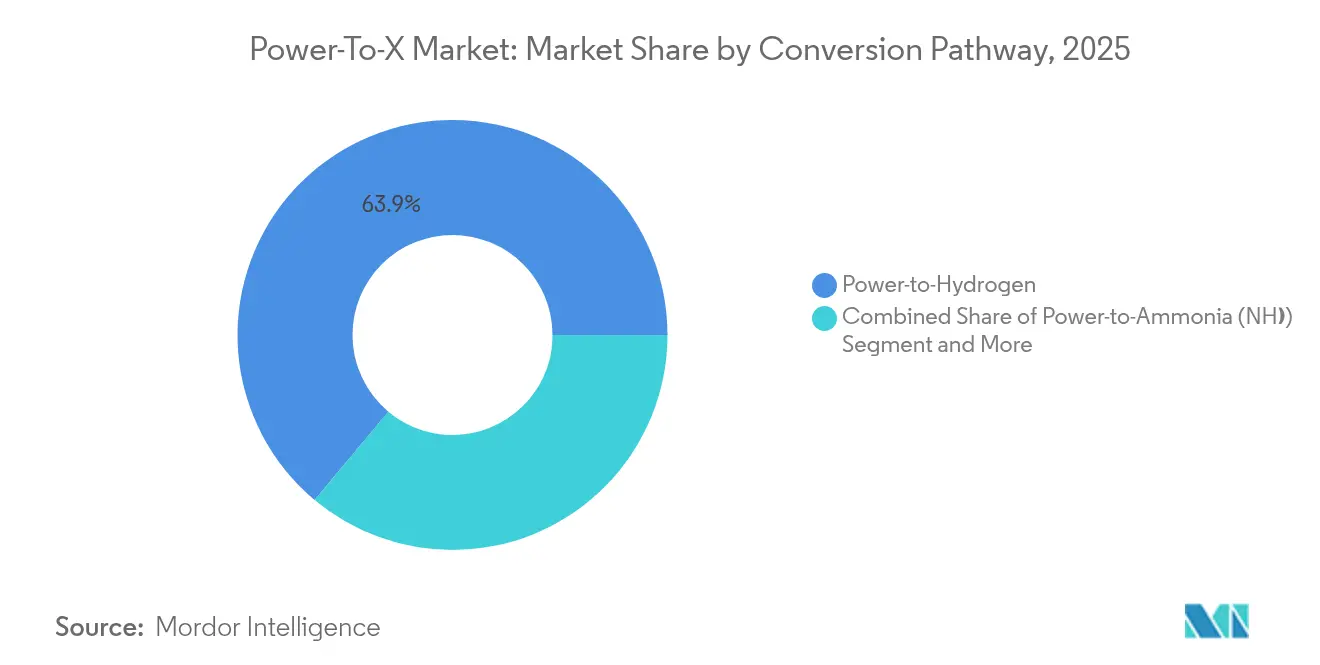

- 変換経路別では、Power-to-Hydrogenが2025年のPower-to-X市場シェアの63.92%をリードし、一方でPower-to-合成航空燃料は2031年にかけて41.12%のCAGRで拡大すると予測されています。

- 最終用途セクター別では、輸送が2025年のPower-to-X市場規模において収益シェアの39.08%を占め、発電・貯蔵が2031年にかけて33.26%という最も高いCAGRを示すと予測されています。

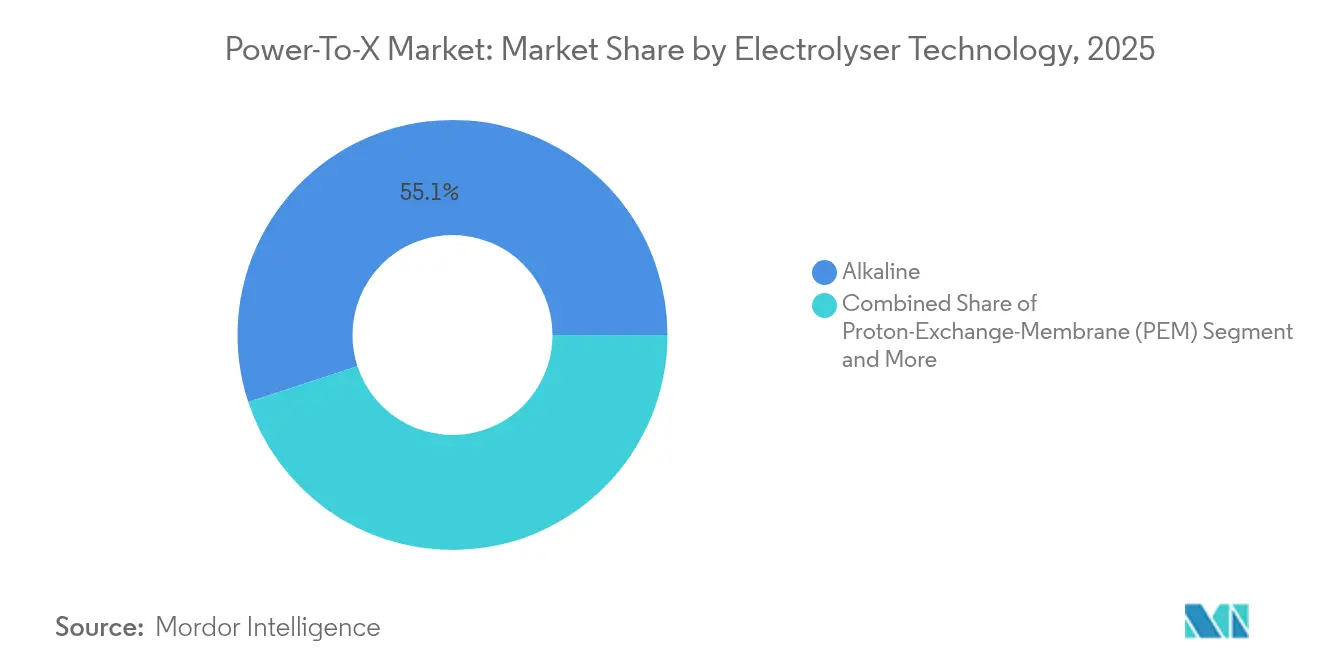

- 電解槽技術別では、アルカリシステムが2025年のPower-to-X市場規模の55.05%を占め、固体酸化物電解セルは2031年にかけて27.64%のCAGRで進展しています。

- 再生可能電力源別では、陸上風力が2025年のPower-to-X市場への総投入量の41.22%を供給し、洋上風力は2031年にかけて年率21.95%で成長すると予測されています。

- 地域別では、欧州が2025年のPower-to-X市場の35.21%を占め、中東は2026年〜2031年の間に31.45%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルPower-to-X市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 2025年以降のギガワット規模 グリーン水素FIDの急増 | +4.2% | グローバル;中東と 欧州への集中 | 中期(2〜4 年) |

| e燃料を促進する EU炭素国境調整メカニズム | +3.8% | 欧州と貿易相手国 | 短期(2年 以内) |

| アルカリおよびPEM電解槽の設備投資費が 2028年までに300米ドル/kW未満に低下 | +3.1% | グローバル | 中期(2〜4 年) |

| IMO CII規則に基づく 海運セクターのグリーンアンモニアへの移行 | +2.9% | グローバルの 海運航路 | 長期(4年 以上) |

| Power-to-Methaneを推進する 長期貯蔵義務 | +1.8% | 北米と欧州 | 長期(4年 以上) |

| 航空大手による 企業e-SAFオフテイク契約 | +2.4% | グローバル;北米と 欧州に集中 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

2025年以降のギガワット規模グリーン水素FIDの急増

マルチギガワット規模プロジェクトへの最終投資決定は2024年以降加速しており、80%完成しているNEOMの2.2ギガワット複合施設がその先頭に立っています。太陽光・風力の均等化コストの低下により、チリ、オーストラリア、モーリタニアの開発業者は2030年までに水素を2米ドル/kg近辺で価格設定でき、グレー水素との差を縮めています。中国は現在、グローバルのスタック生産量の60%を占め、プロジェクトの資金調達可能性を支えるコスト競争力のある機器を供給しています。これらの主要プロジェクトは電解槽サプライチェーンに対する需要の可視性を生み出し、第二層の開発業者がデット・ファイナンスを確保することを可能にしています。しかし、資源豊富な砂漠や沿岸地帯への地域的集中は物流上のギャップを拡大させる可能性があり、長距離の水素またはアンモニア輸送能力が必要となります。

e燃料を促進するEU炭素国境調整メカニズム

炭素国境調整メカニズム(CBAM)の2026年からの段階的導入により、鉄鋼・セメント・化学品の輸出業者は脱炭素化を迫られるか、課徴金に直面することになり、e燃料は任意の支出からコンプライアンスコストへと転換されます。年間42,000トンのe-メタノールを生産するEuropean EnergyのKassø工場は、すでに海運・プラスチック顧客との複数年契約のもとで販売量を確保しています。間接排出のカバレッジ拡大により、電力集約型製品が再生可能分子を求めることでアドレス可能市場が広がります。ブリュッセルがより多くの製品コードにメカニズムを拡大するにつれ、カナダや日本でも同様の制度が検討されており、グローバルのサプライヤーはEUへのアクセスを維持するためにPower-to-X市場へと向かっています。

アルカリおよびPEM電解槽の設備投資費が2028年までに300米ドル/kW未満に低下

中国の大量生産メーカーと新たな欧州ギガファクトリーとの競争が工場稼働率を高め、ユニットあたりの減価償却費を低下させています。エルフルトにあるANDRITZの新工場は地域の生産能力を引き上げる一方、Longiの自動化ラインはアルカリスタックを工場出荷価格で250米ドル/kW未満に押し下げています。これらのコスト水準では、再生可能エネルギーが20米ドル/MWh未満の地域におけるグリーン水素は、パイプラインで供給されるグレー水素を下回るコストを実現します。プロジェクトがこれらのコスト曲線を内部化するにつれ、製油所や化学工業団地により小型の分散型電解槽が登場し、将来の炭素価格設定へのエクスポージャーが縮小します。

IMO CII規則に基づく海運セクターのグリーンアンモニアへの移行

IMOの炭素集約度指標(CII)は許容排出量を毎年引き下げており、バルクキャリアやコンテナ船はアンモニアの体積エネルギー密度と既存の取扱いコードを理由にアンモニアへと向かっています。Maersk、NYK、MOLは2027年以降に稼働する生産者と数百万トン規模のオフテイク覚書に署名しています。ロッテルダム、シンガポール、ハンブルクの港湾はバンカリング回廊を整備しており、船級協会はデュアルフューエルエンジン規格を最終化しています。乗組員訓練と安全性評価作業がコストを増加させますが、規制の確実性が普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 産業ハブにおける 低コスト再生可能電力の不足 | -2.8% | アジア太平洋と欧州の 製造ベルト | 中期(2〜4 年) |

| 国境を越えたH₂および NH₃インフラの許認可の遅延 | -2.1% | 欧州、北米、 アジア太平洋 | 長期(4年 以上) |

| 電解槽向けイリジウムおよび ニッケルの供給ボトルネック | -1.9% | グローバル | 短期(2年 以内) |

| 変動する再生可能エネルギーPPA価格による ファイナンシャルクローズリスク | -1.6% | 世界中の 自由化電力市場 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

産業ハブにおける低コスト再生可能電力の不足

重工業は従来の化石燃料グリッドの周辺に立地していますが、最も安価な再生可能エネルギー資源は数百キロメートル離れた場所にあります。ルール地方の製鉄業者や中国沿岸部の化学工業団地はクリーン電力に割増料金を支払っており、グリーン水素の経済性を損なっています。AIワークロード向けのデータセンター建設が並行して進むことで供給がさらに逼迫しており、Amazonはクラウド事業を守るために1,920MWの原子力発電容量を確保しました。送電網の増強や遠隔地生産の輸入スキームが成熟しない限り、産業用オフテイカーは転換を先送りする可能性があります。

国境を越えたH₂およびNH₃インフラの許認可の遅延

水素は多くの法令においてガスとしても化学品としても扱われていないため、パイプラインおよびターミナルの承認には最長5年を要します。ドイツの水素コアグリッド計画は進展を示していますが、EU加盟国間の調整はいまだ遅れています[1]Clean Energy Wireチーム、「ドイツ政府が水素コアグリッドを承認」、cleanenergywire.org。米国では、PHMSA、FERC、および州機関の間で管轄が分割されており、州間幹線のタイムラインが不透明です。オマーン〜ロッテルダム間の液体水素輸出回廊などの初期段階の輸出回廊は、新たな技術規格と二国間条約を必要とし、開発サイクルを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

変換経路別:水素の優位性がe燃料との競争に直面

水素変換のPower-to-X市場規模は2025年に2億5,856万米ドルとなり、総収益の63.92%に相当します。確立されたアルカリおよびPEMシステム、幅広い産業用途、および拡大する政策インセンティブがその優位性を支えています。合成航空燃料は小さなベースから出発しているものの、航空会社がSAFブレンド義務を満たすための供給を確保するにつれ、41.12%のCAGRで成長する軌道にあります。この軌跡は、バッテリーが長距離大型機には依然として実用的でないため、長距離キャリアの緊迫感を反映しています。アンモニアは海運のオフテイクを獲得し、メタノールは既存の化学物流ネットワークを通じて普及が進んでいます。

水素の規模は電解槽の製造コストを低下させ、その数量優位性を強化しますが、e-SAFのプレミアム価格はより高い利益率を提供します。自社保有の海運会社はアンモニア貯蔵タンクの高い資本費用を受け入れ、炭素価格エクスポージャーと燃料転換コストのバランスを取っています。メタンとメタノールは、ブラウンフィールド資産の改修を求める投資家を引き続き引き付けています。このセグメント化は、単一の分子がすべての用途に対応できるわけではないという多極的なPower-to-X市場を示唆しており、開発業者は確定したオフテイクに合わせて技術スタックを調整しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途セクター別:貯蔵の急増の中で輸送がリード

輸送用途は2025年収益の39.08%を占め、将来の炭素コストに備えたコンテナ船会社と航空会社からの大口契約を反映しています。このセクターは、ICAOのCORSIAとIMOのCIIに基づく明確な脱炭素化スケジュールの恩恵を受けています。一方、系統における長期貯蔵は、風力・太陽光の比率が高い地域でカーテルメント問題が増大するにつれ、33.26%のCAGRで最も急成長している最終用途となっています。ガスネットワークへの季節的なe-メタン注入は、特に北欧市場において冬季の需要変動を緩和します。

規制上のガイダンスが調達の透明性を高め、金融機関がインフレ連動価格に紐付いた10年間のオフテイクを引き受けることを可能にしています。産業用原料ユーザーは依然として天然ガスベンチマークに連動した柔軟な数量契約に署名しており、より強い需要加速を遅らせています。住宅暖房は配電網の整備が進むまで実験的な段階にとどまっています。全体として、セクター別の分割は、時限的な政策手段がPower-to-X市場全体における経路の優先順位付けをいかに決定するかを示しています。

電解槽技術別:アルカリがリードしながらSOECが効率面での優位性を獲得

アルカリスタックは、低い設備投資費と汎用触媒の調達容易性により、2025年の出荷量の55.05%を占めました。PEMは高速ランプレートが重要な中間的なニッチ市場を占めています。固体酸化物電解セル(SOEC)は27.64%のCAGRを記録し、TopsoeとSunfireが欧州のギガファクトリーを増産するにつれ、実験室から工場生産へと移行しています。SOECの電力から水素への90%の変換効率と廃熱再利用は、鉄鋼・肥料複合施設において魅力的です。

アルカリの設備投資費が250米ドル/kW未満に低下する一方、PEMはマーチャント電力の変動を追いかける柔軟性を維持しています。アニオン交換膜設計はまだ初期段階ですが、貴金属不要という可能性を秘めています。技術の組み合わせは共存を示唆しています:アルカリは大規模なベースロード輸出プロジェクトに対応し、PEMは再生可能エネルギーの間欠性をバランスし、SOECは高温産業ループと組み合わされ、これらが総合的に多様化したPower-to-X市場を支えます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

再生可能電力源別:陸上風力の優位性が洋上風力の成長に挑戦される

陸上風力は2025年に再生可能電力の41.22%を供給し、主に欧州、北米、中国で活用されました。タービンの大型化と更新投資が均等化コストを低下させ、その基盤を強化しています。洋上風力は21.95%のCAGRを記録しており、これは海上での水素製造という統合コンセプトが混雑した系統を回避するためです。Hollandse Kust Noordのプロジェクトはタービン1基あたり2.5MWの電解能力を組み合わせています。太陽光発電は中東のスキームで支配的であり、設備利用率が28%を超え、土地賃貸料が低水準にとどまっています。

水力発電の予測可能な出力は南米のSOECクラスターに年間8,000時間の稼働を提供し、ユニット経済性を改善しています。資源のマッチングが地域化を形成しています:砂漠の太陽光と海水淡水化がNEOMのアンモニアを供給し、バルト海の洋上風力がドイツの製鉄所向けにパイプライン供給の水素を生み出しています。このような資源主導のクラスターが、より広いPower-to-X市場の中で地域の専門化を促進しています。

地域分析

欧州は2025年に累積設置電解能力で北米を上回り、3.9GWに達しました。ドイツはTopsoeのヘアニング工場のスタック安全保障を確保するためにイノベーション基金から9,400万ユーロを投入しています。しかし、再生可能エネルギーの整備が産業脱炭素化のスケジュールに遅れているため、EUはモロッコやオマーンからの輸入回廊を検討しています。これらのサプライチェーンは、北部の港湾がアンモニア分解施設へと進化し、南欧が電化困難な産業に分子を供給するにつれ、域内貿易バランスを変化させる可能性があります。

中東は水素専用の太陽光・風力パイプラインで合計45GWを超えるプロジェクトを抱えています。サウジアラビアとUAEは輸出収益を多様化するために政府系ファンドを配分し、オマーンはグリーン水素クラスター向けに長期土地リースを提供しています。水使用の制約は大規模な逆浸透法によって緩和され、最終的な水素コストに0.40米ドル/kg未満を加えるにとどまります。政治的安定性、強固なEPCエコシステム、ロッテルダムおよびシンガポールへの海運上の近接性が第一波のファイナンシャルクローズを加速させています。

アジア太平洋のセグメント分析では、中国がグローバルの電解槽製造の65%のシェアを保有し、国内設置と海外向けの両方に供給していることが明らかになっています。日本と韓国は政府支援の調達スキームを活用してオフテイクを保証し、オーストラリアおよびマレーシアの生産者に対するカウンターパーティリスクを低減しています。オーストラリアのピルバラのプロジェクトは液体アンモニアキャリアを通じて北アジアの製油所への販売を目指していますが、輸送距離が納入コストを押し上げています。インドの新たな水素政策は再生可能エネルギーオークションを国内スタック製造割当に結び付けており、Power-to-X市場においてより高い付加価値を取り込む意図を示しています。

競合状況

Power-to-X市場には120社を超える活発な開発業者が存在しますが、上位10社が発表済み容量の42%しか保有しておらず、中程度の分散を示しています。Air LiquideやLindeなどの産業ガス大手は、マーチャント水素フランチャイズを守るために上流の再生可能エネルギーを統合しています。タービン専門企業のØrstedとIberdrolaは、余剰発電を収益化するために洋上風力と水素製造のハイブリッドを共同開発しています。電解槽OEMは規模拡大を追求しており、Longiはアルカリ出力で年間10GWを目標とし、thyssenkrupp nuceraはフラウンホーファーIKTSと提携してドイツでSOECスタックを製造しています。

戦略的な動きは垂直統合を強調しています。TotalEnergiesはZeeland製油所の原料を確保するためにRWEのOranjeWindプロジェクトの50%を取得しました。CentricaとEquinorは欧州の供給変動をヘッジするために200億ポンドのガス供給・水素移行ディールに署名しました。Synhelionのような新興の破壊的企業は太陽熱化学e燃料パイロットを稼働させ、電解を回避する高温ニッチ経路を活用しています。

特許ランドスケープはSOEC電解質化学とバランス・オブ・プラント設計に集中しており、欧州の事業体が2024年の新規出願の62%を占めています。中国のメーカーはコスト削減を推進するためにプロセス統合と自動化の知的財産に注力しています。競争のチェス盤は協調競争を示しており、EPCの受注はスケジュールリスクを分散するために複数のベンダーの技術を組み合わせることが多く、専門企業とコングロマリットの両方に市場参入の機会を開いています。

Power-to-X産業リーダー

Air Liquide S.A.

Linde plc

Siemens Energy AG

ThyssenKrupp AG

Engie S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ANDRITZがドイツのエルフルトに電解槽ギガファクトリーを開設。

- 2025年6月:CentricaとEquinorがガスから水素への移行に関する271億7,000万米ドルの供給契約に合意。

- 2025年5月:Thyssenkrupp NuceraとフラウンホーファーIKTSが初のSOECパイロットスタック工場を開所。

- 2025年5月:European Energyが年間42,000トンのKassø e-メタノール施設を稼働開始。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor IntelligenceはPower-to-X市場を、風力、太陽光、水力、または同様のクリーン資産のみから調達した再生可能電力を、電気分解および下流の合成経路を通じて水素、e燃料、またはその他の合成化学品に変換する商業施設から年間に得られる収益として定義しています。変換設備、バランス・オブ・プラント、および生産されたエネルギーキャリアの価値はすべて計上されますが、系統連系の化石燃料発電またはCCS改修スキームは含まれません。

調査範囲の除外:1MW未満の小規模パイロットプラントおよび非再生可能電力で稼働するプロジェクトはすべて本調査の対象外です。

セグメンテーション概要

- 変換経路別

- Power-to-Hydrogen

- Power-to-Ammonia

- Power-to-Methane

- Power-to-Methanol

- Power-to-合成航空燃料

- その他の経路

- 最終用途セクター別

- 輸送

- 発電・貯蔵

- 産業用原料・プロセス熱

- 住宅・商業暖房

- 農業

- その他のセクター

- 電解槽技術別(設置容量)

- アルカリ

- プロトン交換膜(PEM)

- 固体酸化物(SOEC)

- アニオン交換膜(AEM)およびその他

- 再生可能電力源別

- 陸上風力

- 洋上風力

- ユーティリティスケール太陽光発電

- 水力発電およびその他の再生可能エネルギー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、欧州、北米、中東、アジア太平洋全域の電解槽OEMエンジニア、再生可能エネルギープロジェクトファイナンサー、海運燃料バイヤー、航空サステナビリティ担当者と構造化された議論を実施しました。これらの交流により、価格軌跡、現実的な設備利用率、および試運転リードタイムが検証され、文献だけでは埋められないギャップが補完されました。

デスクリサーチ

当社のデスクワークは、IEAの月次再生可能エネルギー追加データベース、水素誘導体に関するEurostatの輸出入ファイル、米国エネルギー情報局(EIA)のプラントレベル発電データ、国際再生可能エネルギー機関が発行する政策トラッカーなど、オープンで高い信頼性を持つ情報源から一貫して収集しています。水素評議会やeFuel Allianceなどの業界団体が需要シグナルを提供し、企業の10-K提出書類、IPO目論見書、港湾当局の統計がコスト曲線とオフテイク量を明確にしています。Mordor Intelligenceのアナリストがアクセスする有料資産として、企業支出トレンド向けのD&B Hoovers、特許速度向けのQuestel、ディールフローのDow Jones Factiva が事実基盤を補完しています。上記の例は例示的なものであり、相互確認と文脈把握のために他の多くの信頼性の高いデータセットも活用されました。

市場規模算定と予測

トップダウンの構築は、PtX向けに割り当てられた再生可能発電容量から始まり、モデル化された設備利用率と変換収率を乗じ、地域固定の電力購入契約とe燃料契約レートを用いて出力を価格設定します。発表済みプラントのサンプルボトムアップ集計(MW×平均販売価格)が、値を整合させる前の妥当性確認として機能します。モデルの主要な促進要因には、電解槽の資本コストトレンド、再生可能エネルギーPPA価格、炭素価格の上昇、パイプラインプロジェクトのFIDレート、および地域の水素ハブインセンティブが含まれます。2030年までの予測は、政策と金属供給の感度を反映するためにシナリオ分析と組み合わせた多変量回帰に依存しており、前提条件はインタビューでストレステストされ、乖離が許容範囲を超えた場合は調整されました。

データ検証と更新サイクル

推計値は3段階のレビューを経ます:自動分散スクリーニング、ピアアナリスト監査、およびシニアサインオフ。アウトプットは輸入関税、海運レート、および観察されたe燃料スポット取引に対してベンチマークされます。レポートは毎年更新され、重大な政策または技術コストショックが発生した場合には中間更新が行われます。

当社のPower-to-Xベースラインが信頼性を持つ理由

異なる出版社からの市場数値は、それぞれが独自の変換範囲、通貨年、および技術包含基準を選択するため、しばしば乖離します。

検証済みの再生可能エネルギー投入のみに値を固定し、コスト曲線を四半期ごとに更新し、オフバランスシートのプロジェクトファイナンスを捕捉することで、Mordor Intelligenceは意思決定者が公開変数に遡ることができる均衡のとれた中間点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 4億450万米ドル(2025年) | ||

| 7億320万米ドル(2024年) | グローバルコンサルタントA | 化石燃料を使用したPtXハイブリッドを含み、FID前の提案を収益として計上 |

| 3億8,000万米ドル(2025年) | 産業調査会社B | 合成航空燃料ストリームを除外し、高付加価値需要を過小評価 |

| 3億1,520万米ドル(2023年) | 業界専門誌C | 静的な電解槽設備投資費を使用し、通貨インフレ調整を省略 |

総合すると、この比較は、範囲の膨張や時代遅れのコストベースラインを除去した場合、当社の慎重に調整された推計が戦略的計画のための最も透明性が高く再現可能な出発点を提供することを示しています。

レポートで回答される主要な質問

Power-to-X市場の急速な成長を牽引しているものは何ですか?

電解槽のコスト低下、EU炭素国境調整メカニズム(CBAM)などの厳格な炭素価格メカニズム、ならびに航空・海運セクターからの確定オフテイク契約が、2031年にかけて15.82%のCAGRを推進しています。

Power-to-X市場の現在の規模はどのくらいですか?

Power-to-X市場規模は2026年に4億6,848万米ドルに達し、2031年までに9億7,584万米ドルに達すると予測されています。

現在の収益においてどの変換経路が支配的ですか?

Power-to-Hydrogenが2025年収益の63.92%をリードしており、幅広い産業・モビリティ用途に支えられています。

最も急速な地域拡大が期待されるのはどこですか?

中東はアンモニアと水素の太陽光ベースの輸出ハブを構築するにつれ、31.45%という最も高い予測CAGRを示しています。

電解槽コストは現実的にどこまで低下できますか?

産業ロードマップと工場発表は、アルカリおよびPEMの設備投資費が2028年までに300米ドル/kW未満に低下し、低コスト再生可能エネルギー地域においてコスト競争力のあるグリーン水素を実現することを示しています。

市場展開を遅らせる可能性のあるリスクは何ですか?

水素パイプラインおよびターミナルの許認可の遅延、産業センター近辺における低コスト再生可能エネルギーの不足、および重要金属の供給制約が、予測CAGRを最大2.8パーセントポイント引き下げる可能性があります。

最終更新日: