インドのデータセンター電力市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

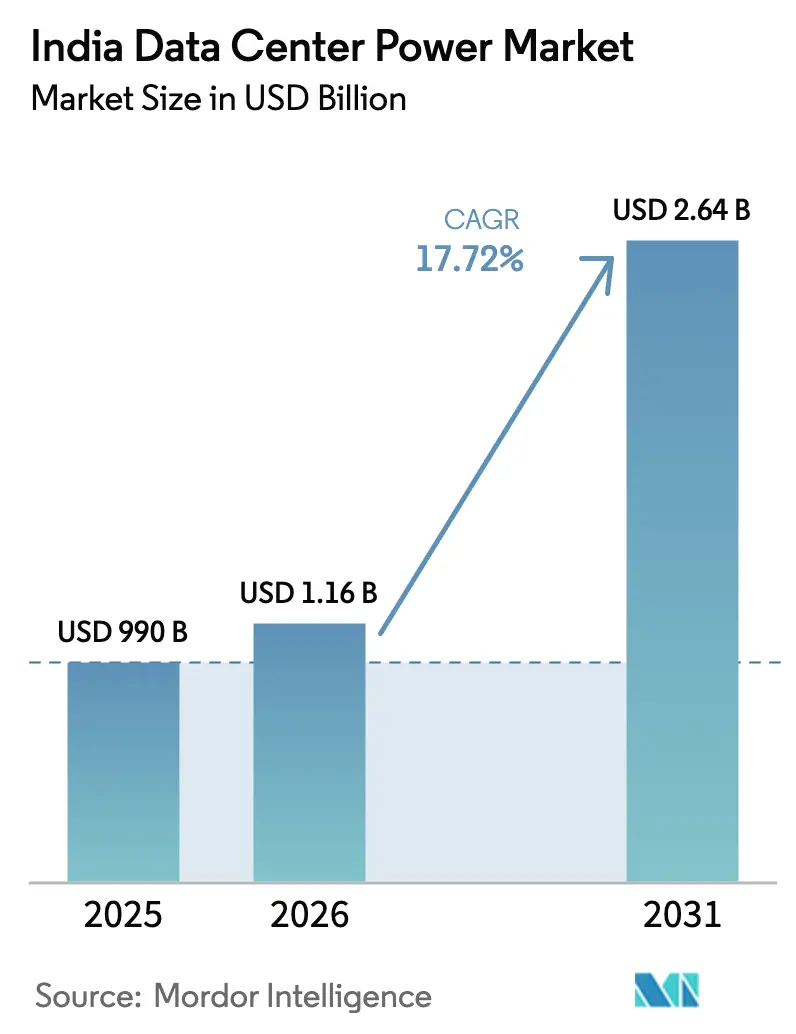

| 基準年の市場規模 (2025) | 990 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 2.64 十億米ドル |

| 成長率 (2026 - 2031) | 17.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのデータセンター電力市場分析

インドのデータセンター電力市場規模は2025年に9億9,000万米ドルと評価され、2026年の11億6,000万米ドルから2031年には26億4,000万米ドルへと拡大し、予測期間(2026年~2031年)における年平均成長率は17.72%と推定されます。この拡大は、ハイパースケールの設備投資、デジタル個人データ保護法に基づくデータローカライゼーション義務、および前例のない電力レジリエンシーを要求するソブリンAIイニシアティブが強力に組み合わさった結果を反映しています。ハイパースケールオペレーターはギガワット規模のキャンパスを仕様として定めており、電力会社は送電回廊を再設計し、機器サプライヤーは建設スケジュールを短縮するモジュール式の工場試験済み電力ブロックの納入を求められています。特にマハラシュトラ州やタミル・ナードゥ州における州レベルのグリーンエネルギー政策は再生可能エネルギーの統合をさらに加速させており、全国的な5G展開は分散型マイクロ施設への需要を生み出しています。これらの要因が総合的に作用し、電力インフラはすべての新設データセンター建設における重要な工程となっており、かつてインドのデータセンター電力市場全体でプロジェクト計画を支配していた不動産や接続性の制約を凌駕しています。

主要レポートのポイント

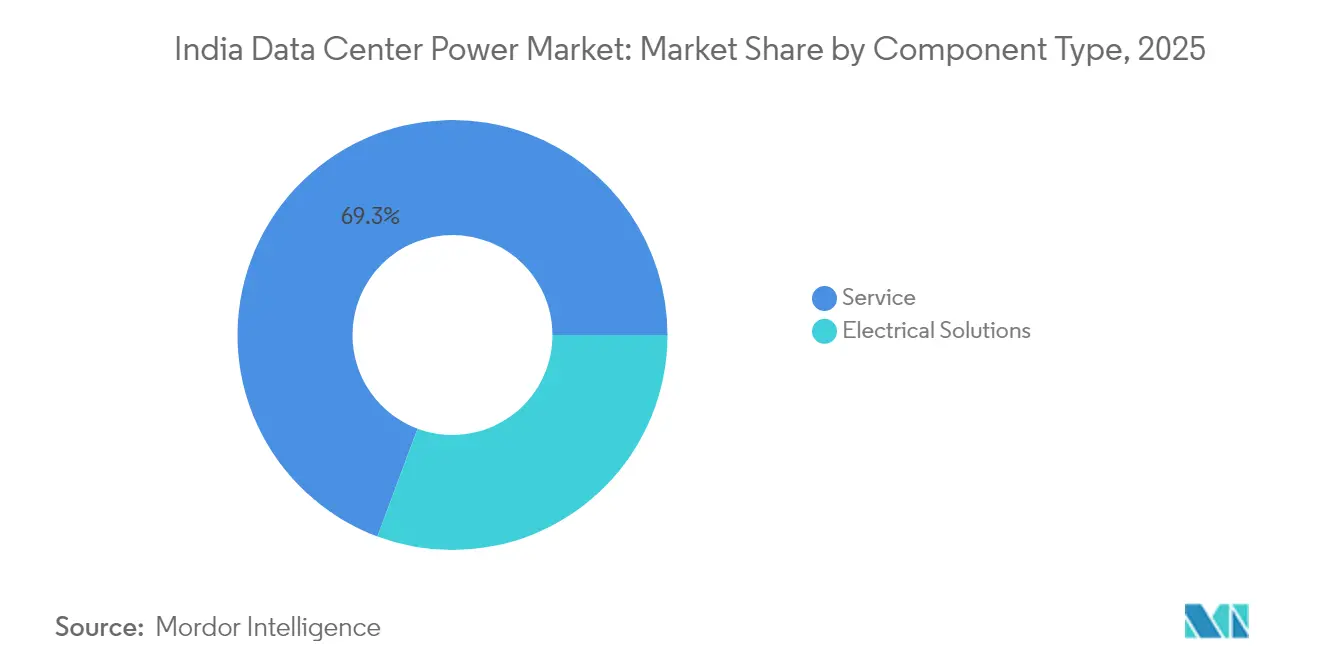

- コンポーネント別では、UPSシステムが2025年のインドのデータセンター電力市場シェアの30.68%を占め、電力分配ユニットは2031年にかけて年平均成長率21.85%で伸長すると予測されています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年の収益の61.75%を占め、ハイパースケーラー/クラウドサービスプロバイダーが2031年にかけて年平均成長率22.95%で最も速い成長を示しています。

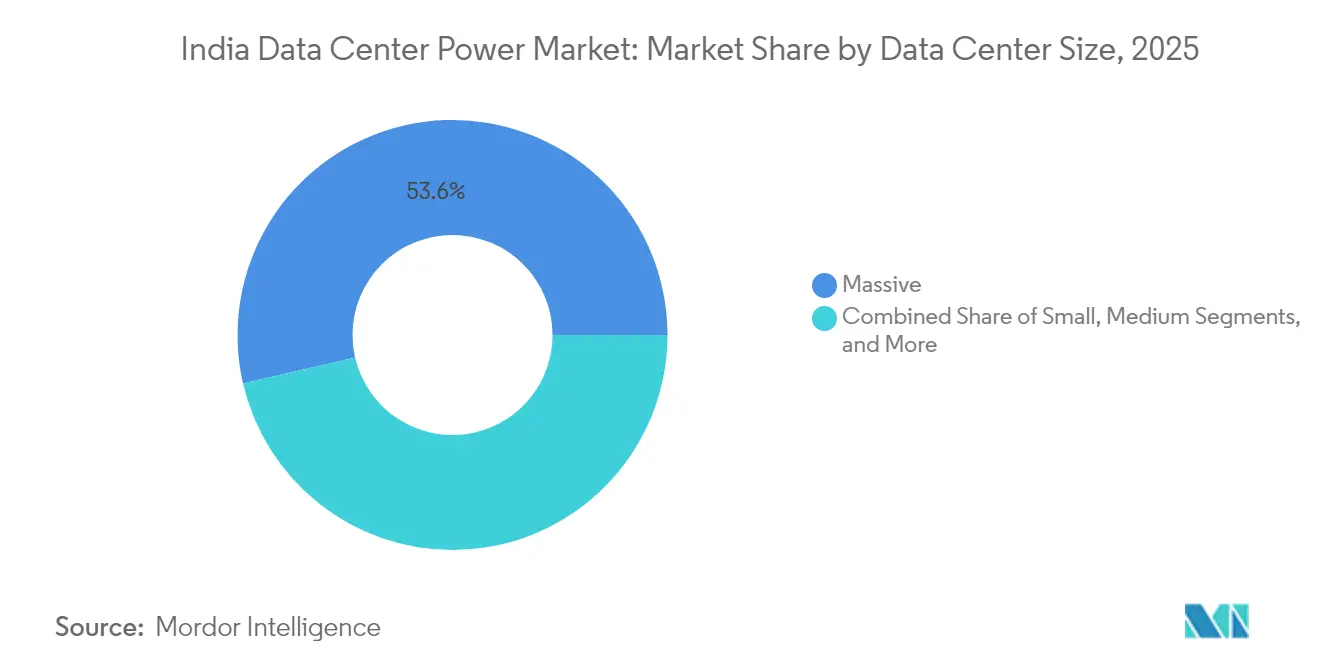

- データセンターサイズ別では、マッシブ施設が2025年のインドのデータセンター電力市場規模の53.62%を占め、メガ施設は2026年から2031年にかけて年平均成長率25.4%で拡大しています。

- ティアレベル別では、ティア3サイトが2025年のインドのデータセンター電力市場規模の58.05%を占め、ティア4サイトは2031年にかけて年平均成長率19.65%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのデータセンター電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| メガデータセンターおよびハイパースケールクラウドノードの 採用拡大 | +4.2% | 全国的、ムンバイ、チェンナイ、ハイデラバードに 集中 | 中期 (2~4年) |

| インドのハイパースケーラーによる 「グリーンデータセンター」調達義務 | +3.1% | 全国的、マハラシュトラ州および タミル・ナードゥ州での早期導入 | 長期 (4年以上) |

| 5Gエッジノードの急速な展開による マイクロデータセンター需要の誘発 | +2.8% | 都市中心部からティア2都市への 拡大 | 短期 (2年以下) |

| DPDP法に基づくデータローカライゼーション規則による 国内展開の拡大 | +3.7% | 全国的、すべての州にわたる 波及効果 | 中期 (2~4年) |

| 屋上太陽光+BESSの統合における 円/kWhの低下 | +2.3% | 太陽光照射量の多い州:ラジャスタン州、 グジャラート州、カルナータカ州 | 長期 (4年以上) |

| 設備投資障壁を低減する 従量制電力モジュールへのシフト | +1.9% | ティア2およびティア3都市、地方の エッジ展開 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

メガデータセンターおよびハイパースケールクラウドノードの採用拡大

1GWを超えるメガキャンパスは、インドのデータセンター電力市場において競争力維持のための新たな基準となっています。リライアンス・インダストリーズはジャムナガルに計画する3GWのAIコンプレックスでその方向性を示し、太陽光、風力、水素を組み合わせたエネルギー源に完全依存しています。[1]Capacity Media, "Reliance Eyes 3 GW Data Center in Gujarat," capacitymedia.com この規模へのスケールアップは送電電力会社に専用フィーダーの設計を強い、メーカーに工場統合型100MW電力モジュールの納入を求め、単一サイトの停止リスクを軽減するためのゾーン別冗長性の必要性を高めています。周囲温度50°Cの条件でシステムを認証できる機器サプライヤーは、高熱環境での稼働時間を確保するディレーティングマージンを重視するオペレーターに対して即応できる立場にあります。波及効果は人材育成にも及び、各ハイパースケールクラスターが数百名の高度なスキルを持つ電気技術者を必要とし、地域の労働市場を変革しています。資産の使用期間予測は20年に延び、生涯の総所有コストを削減するため、バイヤーはインドのデータセンター電力市場全体でプレミアム価格であっても高効率トランスや固体スイッチギアを選好する傾向にあります。

インドのハイパースケーラーによる「グリーンデータセンター」調達義務

州の政策と企業のネットゼロ誓約により、再生可能エネルギーの統合は任意から必須へと転換しました。マハラシュトラ州のグリーン統合データセンターパーク政策は、新規キャンパスに対して100%再生可能エネルギー供給を義務付けています。[2]Indian Express Bureau, "Maharashtra Clears Green Data-Center Parks," indianexpress.com CtrlSは2030年までに完全な再生可能エネルギー調達を誓約し、Nxtraはすでに負荷の41%をグリーン資産から調達しています。[3]Business Standard, "Nxtra Hits 41% Renewable Energy Milestone," business-standard.com その結果、開発事業者は4時間対応のリチウムイオンまたはナトリウムイオン蓄電池と組み合わせたオンサイトハイブリッド太陽光発電アレイを仕様とし、24時間対応の風力契約で補完しています。電力購入契約(PPA)の期間は現在25年にまで延長され、低コスト資金調達を実現する可視性を金融機関に提供しています。このシフトはまた、ラジャスタン州とグジャラート州の再生可能エネルギーパークを沿岸の負荷センターと接続する高圧直流リンクへの需要を引き起こしています。電気機器ベンダーにとって、この進化はインドのデータセンター電力市場全体において厳しい電圧許容範囲内でマルチソース電力を制御する双方向インバーター、グリッド形成コンバーター、および高度なエネルギー管理ソフトウェアへの受注を拡大させています。

5Gエッジノードの急速な展開によるマイクロデータセンター需要の誘発

エッジコンピューティングは、単一の250MWキャンパスを数百の1MWポッドに置き換えることで電力アーキテクチャを再構成しています。鉄道駅内に102のエッジサイトを設置するRailTelの計画は、コンパクトな整流器と低設置面積のUPSラックを必要とするレガシー11kVフィードを備えた不動産を活用する新モデルを示しています。STT GDCのジャイプールにおける6MWエッジ建設は、ハイパースケールの先行事業者が工学プレイブックをマイクロスケール施設に適応させていることを示しています。こうしたノードは、ディーゼルの代わりに低窒素酸化物ガス発電機と組み合わせたモジュール型リチウムイオンUPSストリングに依存し、都市排出規制に合わせています。スペースが不足しているため、オペレーターは壁掛けバスダクトと高密度バッテリーキャビネットを採用しています。サービスレベル契約で99.982%の可用性が求められる中、マイクロデータセンターはインドのデータセンター電力市場においてコンポーネントサプライヤーの対応可能な収益プールを拡大し、コンパクトな静的切り替えスイッチとインテリジェントラックPDUへの新たな販売機会を生み出しています。

DPDP法に基づくデータローカライゼーション規則による国内展開の拡大

DPDP法は、決済処理業者、クラウドプロバイダー、およびソーシャルプラットフォームに対して個人データを国内に保存することを義務付け、電力インフラを交渉の余地のない支出へと転換させています。インド準備銀行の指令により、Amazon、Google、Microsoftは廃止や移設ができない専用インドゾーンを設けるよう指示されました。この固定需要は調達サイクルを圧縮し、10MWのUPSブロックの発注は以前の6ヶ月に比べて60日以内に完結しています。サプライヤーは10年間の部品供給を保証する長期サービス契約の恩恵を受け、顧客は能力を確保するためにプレミアム価格を受け入れています。この規則の波及効果は、レイテンシー削減のためにアナリティクス、ストリーミング、ディザスタリカバリのワークロードをローカルに統合する企業においても見られ、負荷の増大を加速させています。最終的に、データローカライゼーションは多国籍企業をインドのデータセンター電力市場に固定し、マクロ経済変動から独立した持続的なインフラ投資を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ティア2都市における慢性的な 系統不安定 | -2.1% | すべての州にわたる ティア2およびティア3都市 | 短期 (2年以下) |

| 都市部における自家用ディーゼル発電機容量に対する 長期にわたる許認可取得 | -1.8% | ムンバイ、デリー首都圏、チェンナイ、 ベンガルール大都市圏 | 中期 (2~4年) |

| 大容量UPS用IGBTの 国内供給逼迫 | -1.4% | 全国的、製造業がタミル・ナードゥ州、 カルナータカ州に集中 | 短期 (2年以下) |

| ムンバイおよびチェンナイのデータセンタークラスター周辺における 土地賃借料の上昇 | -2.3% | ムンバイ大都市圏、 チェンナイ回廊 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ティア2都市における慢性的な系統不安定

地方都市中心部では、精密機器負荷に対するITIC規格の許容範囲を超える電圧変動が発生しており、オペレーターはUPSシステムを25%過大仕様にし、二重冗長トランスを設置せざるを得ない状況です。2024年のピーク需要は240GWに達したものの、複数の州の配電会社は資源充足性規範を満たせず、夜間の電圧低下(ブラウンアウト)を招いています(rmi.org参照)。データセンター開発事業者は48時間分のディーゼル備蓄のために追加資本を配分しており、分散化のコスト優位性が損なわれています。この信頼性格差は、ワークロード配置アルゴリズムを複雑にするリアルタイムの負荷制限戦略を強いています。州の電力会社がコンデンサバンクのアップグレードと周波数応答自動化を完了するまで、小規模都市への拡大はインドのデータセンター電力市場の見出し成長予測よりも緩やかなペースで進むでしょう。

都市部における自家用ディーゼル発電機容量に対する長期にわたる許認可取得

環境規制により、125KVAを超える発電機への排気制御装置の後付けが義務付けられており、コンプライアンス書類の手続きによってプロジェクトスケジュールに6~12ヶ月が追加される可能性があります(citizenmatters.in参照)。中央電力庁(CEA)の安全許可証取得もさらに承認タイムラインを長引かせています(cea.nic.in参照)。ハイパースケーラーにとって、市場投入までの遅延は直接収益の損失に繋がるため、土地取得前であってもガスエンジンパッケージを先行発注する企業が増えています。熟練した規制対応チームを持たない中小企業は、コンサルタント費用が高く非コンプライアンスのリスクにさらされており、競争環境は大手既存事業者に有利な方向に傾いています。こうしたボトルネックは、インドのデータセンター電力市場における予備電源支出の短期的な成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:系統不安定の中でUPSシステムが優位

UPSシステムは2025年の収益の30.68%を占め、インドのデータセンター電力市場における電力品質の重要性を裏付けています。頻繁な電圧低下、高調波、および過渡現象により、オペレーターは1.25MWのラック密度で5分間のライドスルーを実現するリチウムイオンストリングを備えたダブルコンバージョンアーキテクチャを導入せざるを得ません。炭化ケイ素スイッチの採用により効率は97.5%に向上し、冷却負荷が軽減されています。屋上太陽光出力のタイムシフトを可能にするエネルギー貯蔵システムへの需要も高まっており、料金スパイク時のピークシェービングを実現しています。一方、電力分配ユニットは、それぞれ40kWを消費しブランチ回路監視を必要とするAIラックに牽引され、年平均成長率21.85%で最も急成長するサブセグメントとなっています。ホットスワップ対応メーター付きインレットを備えたインテリジェントPDUは現在18%の価格プレミアムを得ていますが、きめ細かな分析が計画外停止を回避する予知保全を可能にするため、顧客はそのコストを受け入れています。

発電機は依然として重要な役割を担い、ディーゼル機が現在設置容量の80%を占めていますが、政策的圧力がガスタービンや水素燃料電池への転換を加速しています。デュアルフューエルキットを認証するベンダーは、将来対応戦略を追求するオペレーターの間で支持を集めています。バッテリーコストは引き続き低下しており、再生可能電力へのシームレスな切り替えを実現しながら発電機の稼働時間を削減するUPS+BESS構成のより広範な展開を実現しています。総じて、コンポーネントの組み合わせはインドの独自の系統事情を反映しており、落雷保護接地から高調波フィルターまですべての要素が新興市場の電力エコシステムの現実に対応しなければなりません。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

データセンタータイプ別:コロケーションプロバイダーが依然リードするもハイパースケーラーが急拡大

コロケーション施設は2025年の支出の61.75%を占め、インドの分散した企業基盤が共有インフラおよびマネージド電力サービスを選好することを反映しています。顧客は、コロケーションオペレーターのマルチソース電力契約確保、ディーゼル備蓄維持、州ごとのコンプライアンス体制対応の能力を評価しています。一方、ハイパースケーラー/クラウドサービスプロバイダーは主権要件を満たすために能力を内製化することから、年平均成長率22.95%で成長しています。Amazon Web Services単独でインドでの展開拡大に127億米ドルを予算計上し、典型的なコロケーション建設を矮小化する110MWフェーズを発注しています。企業・エッジサイトは規模が小さいものの、新しい5G回廊に沿って急速に増加しており、ベンダーには改修された通信シェルターに収まる拡張可能な500kW電力ブロックの設計が求められています。

モデル間の競争は激化しており、コロケーション事業者は高圧直流バスダクトとAI駆動エネルギー最適化ソフトウェアを導入してハイパースケーラーの効率を模倣しようとしています。ハイパースケーラーは隣接テナントに余剰容量を販売できるコロケーション型キャンパスインターコネクトを採用することで応じています。この収斂により従来の境界は曖昧になりつつありますが、インドのデータセンター電力市場全体の需要を拡大させており、ブラウンフィールドのアップグレードとグリーンフィールドの建設双方で旺盛な機器受注を確保しています。

データセンターサイズ別:現在はマッシブ施設が主流、メガ施設が台頭

10MWから50MWの間のマッシブサイトは2025年のインドのデータセンター電力市場シェアの53.62%を提供し、ほとんどのワークロードに対して魅力的なコスト対容量比を実現しています。開発事業者はエンジニアリングサイクルをドアツードアで15ヶ月に圧縮する反復可能な設計テンプレートを活用し、運用・保守の簡素さとエネルギー効率のバランスをとっています。33kVの電力会社フィードとN+1ディーゼルストリングを標準化し、ティア3の稼働時間目標に合わせています。並行して、50MWを超えるメガキャンパスはペタフロップのコンピュートクラスターを必要とするAIモデルに牽引され、年平均成長率25.4%を記録しています。リライアンスの3GWのブルーグリーン水素電力複合施設は、エネルギー自給自足に向けた戦略的飛躍を示しています(domain-b.com参照)。メガ施設がスケールアップするにつれ、等圧液冷、400V DC配電、1,500V ストリングインバーターのベンダーへの発注量が増加し、インドのデータセンター電力市場における収益構成が多様化しています。

小規模・中規模エッジノードは、10ms未満のレイテンシーがゲームやストリーミングに競争優位性をもたらす大都市圏で活況を呈しています。大規模施設(地域ハブを担う50MWクラス)は、都市中心部のコロケーションケージから郊外の土地資産へと移行するオペレーターの足がかりとなっています。全体として、サイズの連続体はあらゆる方向に拡大しており、電力インフラサプライヤーに求められる汎用性の高さを示しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

ティアレベル別:ティア3が依然として最適点

ティア3設計は2025年の収益の58.05%を確保し、99.982%の可用性と資本効率の間で受け入れられる妥協点を実現しています。オペレーターはUPS、冷却、配電ラインにわたってN+1冗長性を展開しながら、ティア4に義務付けられたより高コストの区画化を省略しています。この方式は、規制コンプライアンスを損なうことなく短時間のメンテナンスウィンドウを許容できる銀行業務や電子商取引のアプリケーションに適しています。対照的に、ティア4のフットプリントは、99.995%の稼働時間を必要とするミッションクリティカルなAI推論と高頻度取引プラットフォームに牽引され、年平均成長率19.65%で拡大しています。700MWまでスケール可能なCtrlSの300MWガス絶縁変電所は、完全フォールトトレランスの設備投資の強度を示しています(dqindia.com参照)。ティア2およびティア1サイトは、サービスレベル合意のマージンが地域顧客の期待に合致する地域エッジノードにとって経済的な選択肢として残っています。したがって、ティアスペクトルはワークロードの重要度を反映しており、インドのデータセンター電力市場内で事業を展開するスイッチギア、静的切り替えスイッチ、バスダクトプロバイダーの製品ミックスの優先順位に影響を与えています。

地理的分析

ムンバイは設置容量の50%以上を占め、金融サービスクラスターと二重の海底ケーブル陸揚げ地点を基盤としています。電力会社はデータセンターオペレーターと協力して専用220kVフィーダーを建設していますが、土地価格の上昇と大気質規制により、キャンパスは排出規制の範囲内に収まるために屋上太陽光発電と蓄電池の統合を義務付けられています。州の政策がグリーン統合データセンターパークイニシアティブを導入し、100%再生可能エネルギーを義務付け、適格プロジェクトに印紙税の免除を提供しています。その結果、開発事業者はラジャスタン州のパートナー企業と20年間の太陽光PPA契約を締結し、オープンアクセス回廊を通じて電力を送電しており、供給リスクが高まる中でもムンバイの地位を強化しています。

チェンナイは2025年に推定17.85%のシェアを持ち、太平洋横断ケーブルルートへの近接性とタミル・ナードゥ州の積極的なインセンティブプログラムから恩恵を受けています。Equinixの6,500万米ドルの参入とNTTの34.8MWのチェンナイ2キャンパスは投資家の信頼を示しています(equinix.com参照)。州の安定した系統と低い停電時間は、瞬間的な電圧降下も許容できないAIトレーニングコホートを引き付けています。新しいMISTの海底システムの追加は、東アジアへのレイテンシー優位性を強化し、2028年まで容量の予約を確保しています。再生可能エネルギーの統合も同様に系統接続料金の免除を通じて奨励されており、開発事業者はコインバトールの風力発電所から調達し、インドのデータセンター電力市場に関連する企業の持続可能性目標を達成できるようにしています。

ハイデラバード、ベンガルール、デリー首都圏で第二波のハブが台頭し、ハイパースケールのオーバーフローを取り込み、専門的な人材プールをターゲットにしています。AWSのハイデラバードへの44億米ドルの誓約は、州の電力税還付に合わせた25MWフェーズのパイプラインを開放しています(datacenterknowledge.com参照)。ベンガルールのカルナータカ州e-ガバナンス回廊は、チップ設計人材への近接性を重視するAIスタートアップを引き付けていますが、発電機排気規制がより厳しく、試運転サイクルが長くなっています。デリー首都圏の顧客基盤は公共部門クラウドとデジタル決済企業に及んでいますが、夏の熱波時の系統制限事象により過大なバッテリーアレイが必要となっています。大都市圏を超えて、政府の6億ルピーの北東部データセンタープログラムはデジタルインフラの平準化への推進を示していますが、地形と送電の課題により、設備投資を膨らませる高損失マージンが必要です。容量の分布は沿岸集中からエッジノードの格子状配置へと進化しており、インドのデータセンター電力市場の対応可能なフットプリントを広げています。

競争環境

業界の集中度は中程度であり、上位5社が容量の約75%を保有し、市場集中スコアは7となっています。NTT Ltd、CtrlS、STT GDCは複数州の土地資産と25年間の再生可能エネルギーPPAを活用し、料金変動から隔離されています。その規模により、炭化ケイ素UPSモジュールと400V DCバスダクトプロトタイプへの早期アクセスが可能となり、夏のピーク需要時でもPUE1.3未満の目標を達成できます。AWSやリライアンスなどのハイパースケーラーはますます自社建設を進め、コロケーション契約の更新を遅らせ、従来のプロバイダーに電力の専門知識を収益化するマネージドサービスオーバーレイの導入を強いています。

技術的なアップグレードが今や競争格差を定義しています。Nxtra by AirtelはAI駆動のSmartSenseプラットフォームを導入し、非IT電力負荷を10%削減し、技術者の生産性を25%向上させました。CtrlSはインド初の300MW、100kA耐故障容量を持つガス絶縁変電所を設置し、BFSI系テナントに響くレジリエンスのナラティブを構築しました。STT GDCのジャイプールエッジ展開は、5G対応コンテンツ配信ノードへの早期投資を行い、ポートフォリオをティア2都市に多様化させています(developingtelecoms.com参照)。

サプライチェーンの選択も競争関係を形成しています。Siemens、Schneider Electric、ABBは中圧スイッチギアの供給をめぐって激しく競い合い、ライフサイクルサービスとマイクログリッドコントローラーをバンドルすることが多いです。Caterpillar と Cumminsは発電機設置を支配していますが、ガスエンジン専業メーカーからの新興競合に直面しています。国内製造業者はIEC-61439の厳格な遵守のもとで低圧パネルとケーブルトレイを製造し、リードタイムを短縮する国産エコシステムを育成しています。こうした動向がインドのデータセンター電力市場全体で活発な調達活動を維持し、既存事業者の規模優位性にもかかわらず新規参入者を惹きつけています。

インドのデータセンター電力業界リーダー

Schneider Electric SE

Vertiv Holdings Co

Eaton Corporation plc

ABB Ltd.

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年1月:リライアンス・インダストリーズとNvidiaは、ジャムナガルに再生可能水素のみで稼働する予定の3GWのAIデータセンターキャンパスに関する200億~300億米ドルの計画を正式発表しました。

- 2025年1月:Sify Technologiesは、全国的にAI対応データセンターに特化した50億米ドルの拡張プログラムを発表しました。

- 2025年2月:OpenAIは、データのローカライズと急増するユーザー需要に対応するため、インド初の施設を設置することを確認しました。

- 2025年3月:Amazon Web Servicesは、AIワークロード向けの独自GPUクラスターを含む82億米ドルのマハラシュトラ州投資を発表しました。

- 2025年12月:ST Telemedia Global Data Centresは、インドのプロジェクトを含む地域成長の資金調達のため、KKRおよびSingtelが主導する13億米ドルの株式増資を獲得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インドのデータセンター電力市場を、電気インフラ、UPSシステム、配電装置、開閉装置、転送スイッチ、ディーゼル発電機、ガス発電機、リモート電源パネル、バッテリーエネルギー貯蔵から国内で得られるすべての収益と定義し、あらゆる階層や所有モデルの専用データセンターに収容されたITラックに継続的に調整された電力を供給している。Mordor Intelligence社によると、価格は現在の米ドルで表示され、新しい機器、設置、およびバンドルされた保守契約を対象としている。

範囲の除外:敷地内の太陽電池アレイ、燃料調達、および広範な機械的冷却システムは、この電力のみのサイジングの対象外である。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- スイッチギア

- 切り替えスイッチ

- リモート電力パネル

- エネルギー貯蔵システム

- サービス

- 設置およびコミッショニング

- 保守およびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- 企業・エッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- マッシブサイズデータセンター

- メガサイズデータセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストはその後、ムンバイの施設設計者、2つのコロケーション・チェーンの調達責任者、UPS OEMの製品マネージャー、州レベルの電気検査官にインタビューを行った。これらの会話から、想定される交換サイクル、典型的なメガワット密度、地域のASP範囲を検証し、二次的な数字を調整し、データのギャップを埋めることができた。

デスクリサーチ

当社のアナリストはまず、中央電力庁の送電網統計、電子・IT省のデータセンター政策文書、トラフィック成長に関する電気通信規制庁の報告書、BICSやUptime Instituteの業界団体の会報など、一般に入手可能なベンチマークを使用しました。IEEE XploreやEnergy Storage Newsなどの業界誌は技術導入曲線を提供し、企業の10-K、SEBI提出書類、REIT目論見書はサプライヤーの収益分配を明らかにした。ハイパースケールの建設コストについてはD&B Hooversを、プロジェクト発表についてはDow Jones Factivaを含む有料のデータセットを選択し、価格設定と試運転のタイムラインの軸とした。このリストは例示であり、その他にも多くの情報源から検証やコンテクストを得ることができた。

市場規模と予測

混合型アプローチは、認可された電力容量の届出からデータセンターの設置メガワットをトップダウンで再構築することから始まり、これを平均$/MWの機器パッケージと組み合わせて2024年の価値を算出する。ボトムアップのクロスチェック、サンプリングされたUPSと発電機の出荷、チャネルレベルのASPは、合計が固定される前に異常値にフラグを立てる。主要変数には、ライブラック数、計画中のハイパースケールパイプライン、ティアごとの冗長比率、再生可能エネルギーによるランタイム目標、バッテリーコスト曲線、電気機器のGST変更などが含まれる。多変量回帰では、GDPに連動したデジタルトラフィックの伸びとグリッド接続容量の追加を軸に、2030年までの需要を予測し、シナリオ分析では、5Gエッジの高速展開による上昇を測定した。個別機器のデータが断片的な場合は、インタビューした専門家と合意した3年間の移動平均を用いて欠測線を補間した。

データの検証と更新サイクル

出力は、税関の輸入コードと公表されているベンダーの収益との差異チェックを通過します。また、政策の変更、大規模な施設の稼動、商品価格の変動があった場合には、中間更新を行い、最新のビューをクライアントに提供します。

モルドールのインド・データセンターの電力ベースラインが信頼性を約束する理由

公表されている数字が乖離しているのは、各社がコンポーネントのスコープ、コンバージョン率、リフレッシュの周期を変えているためである。

主なギャップドライバーは、サービス収入のカウントの有無、ハイパースケールパイプラインの積極的な計上、改装販売が合計を膨らませるかどうかなどである。Mordorの基準年は、発表された容量ではなく、委託されたメガワットに固定されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 99億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.22億米ドル(2024年) | 地域コンサルタントA | 設計コンサルティング料と一部冷房費を含む |

| 7.22億米ドル(2024年) | グローバル・コンサルタンシーB | より広範なインフラに加え、複数年にわたるサービス収入。 |

これらの比較から、スコープ、タイミング、検証ステップが異なれば、見積もりは大きく揺れ動くことがわかる。モルドールの規律ある変数選択と年次監査は、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答されている主要な質問

インドのデータセンター電力市場の2026年から2031年にかけての予測成長率は?

インドのデータセンター電力市場規模は、2026年の11億6,000万米ドルから2031年までに26億4,000万米ドルへ拡大する見込みであり、年平均成長率17.72%を反映しています。

現在インドのデータセンター電力市場で支出をリードするコンポーネントは何ですか?

UPSシステムは、堅牢な予備容量を必要とする持続的な系統品質の問題により、2025年の収益シェアの30.68%を占め、優位に立っています。

グリーンエネルギー義務は新しいデータセンター建設にどのような影響を与えていますか?

州の政策は現在、多くのキャンパスに対して100%再生可能エネルギー調達を義務付けており、電力調達戦略を変革するハイブリッド太陽光+蓄電システムアーキテクチャと長期風力PPA契約を促進しています。

なぜインドではメガデータセンターが注目を集めているのですか?

AIとハイパースケールクラウドのワークロードが単一サイトで1GWを超える容量への需要を牽引し、規模の経済を実現し、インドAIミッションの下でソブリンコンピュートの目標に合致しています。

ムンバイとチェンナイを超えたデータセンターの成長が見込まれる地理的地域はどこですか?

ハイデラバード、ベンガルール、デリー首都圏が大型投資を集めており、ジャイプールなどのティア2都市ではエンドユーザーに近い場所でコンピューティングを拡張するエッジ施設のパイロットが行われています。

インドのデータセンターオペレーター間の市場リーダーシップの集中度はどの程度ですか?

上位5社が設置容量の約75%を管理しており、新しいハイパースケールプロジェクトとエッジ展開が所有権を多様化するにつれて緩和される可能性のある中程度の集中度を示しています。

最終更新日: