中国データセンター電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

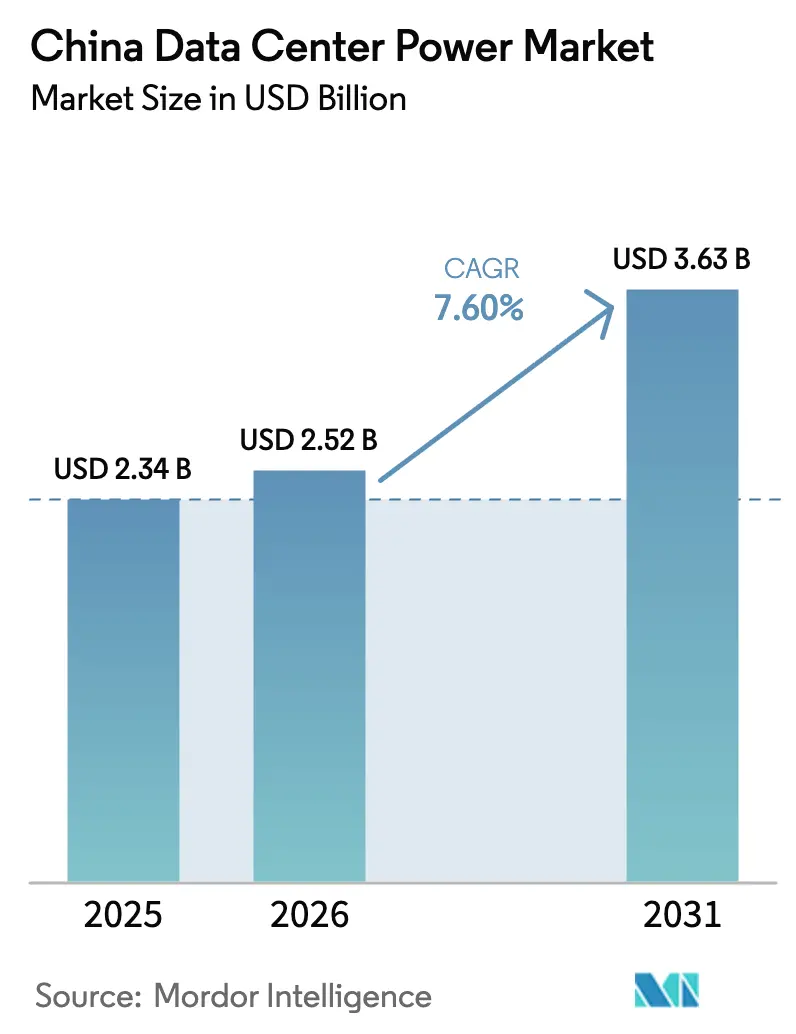

| 基準年の市場規模 (2025) | 2.34 十億米ドル |

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国データセンター電力市場分析

中国データセンター電力市場規模は、2025年の23億4,000万米ドルから2026年には25億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率7.60%で2031年までに36億3,000万米ドルに達すると予測されています。成長の背景には、デジタルインフラへの大規模投資、AIワークロードの急速な普及、および高効率電力アーキテクチャを優遇する政府のインセンティブがあります。全国的な政策により、施設は従来の交流配電から直流構成へと移行しつつあり、エネルギー損失を10%削減し、インフラ支出を15%低減できます。再生可能エネルギー調達規制により、風力・太陽光発電を安定したオンサイトシステムに統合できる事業者が優遇されることで、需要はさらに押し上げられています。国内サプライヤーはコスト優位性と地域規制への精通を活かして多国籍の既存企業に挑戦しており、都市レベルの電力網制約が新規設備の西部省への移転を加速させ、余剰グリーンエネルギーの活用が進んでいます。競争圧力は、GPUが高密度に搭載されたラックに最適化されたモジュール式フレーム内にUPS、蓄電池、インテリジェント配電を組み合わせた統合電力設計へと傾いています。

レポートの主要ポイント

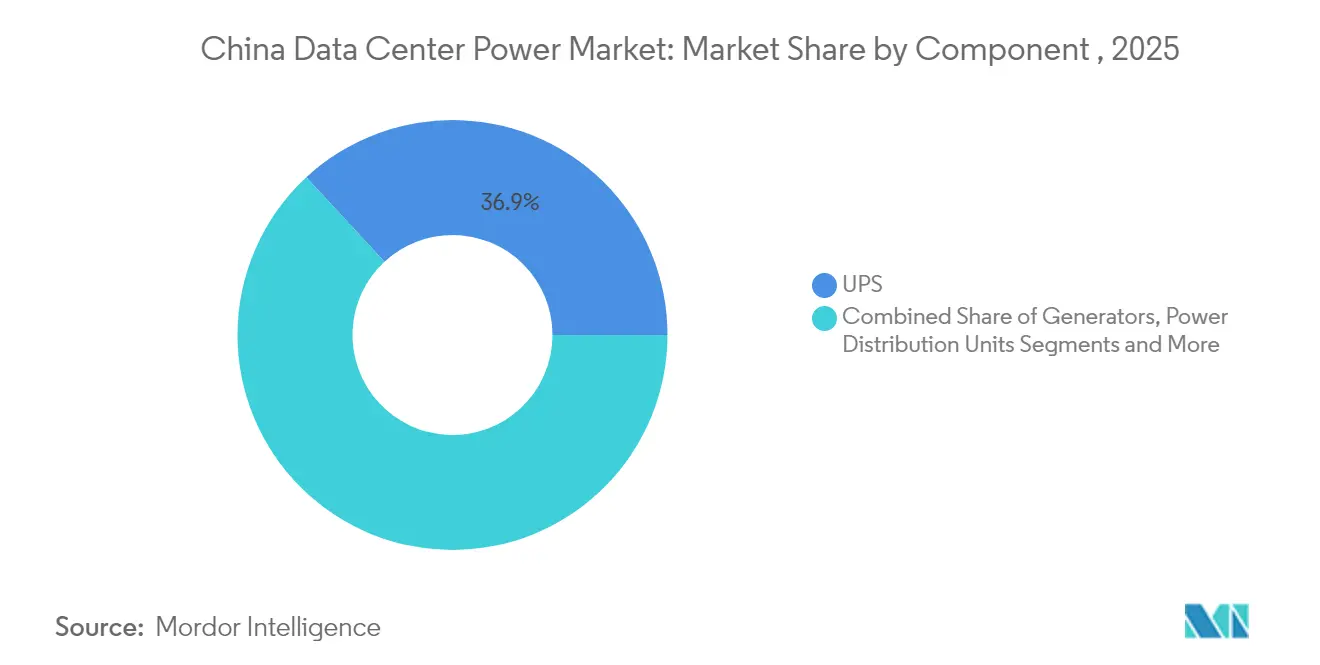

- コンポーネント別では、UPSシステムが2025年に36.90%の収益シェアを占めてトップとなり、電力分配ユニットは2031年までに年平均成長率12.35%で拡大すると予測されています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年の中国データセンター電力市場シェアの44.30%を占め、ハイパースケール/クラウドプロバイダーは2031年まで年平均成長率14.40%で成長すると予測されています。

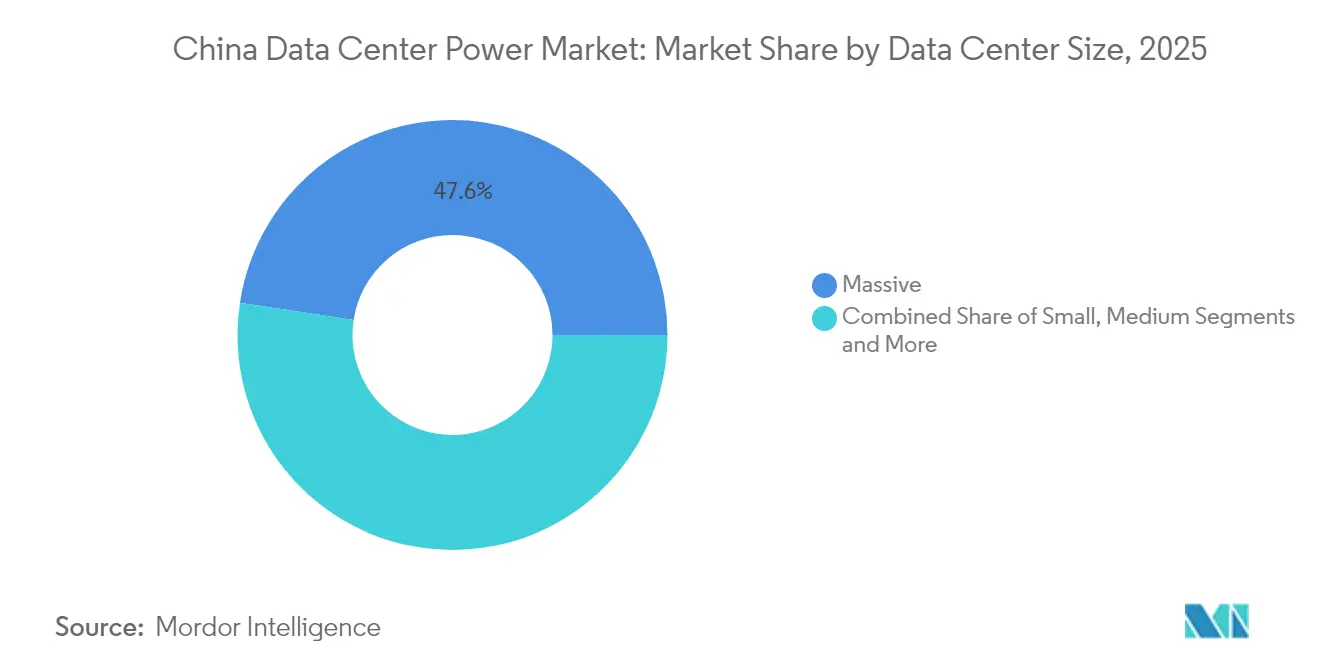

- データセンターサイズ別では、大規模施設が2025年の中国データセンター電力市場規模の47.60%を占め、メガサイズカテゴリーは2026年〜2031年の間に年平均成長率10.75%で拡大すると見込まれています。

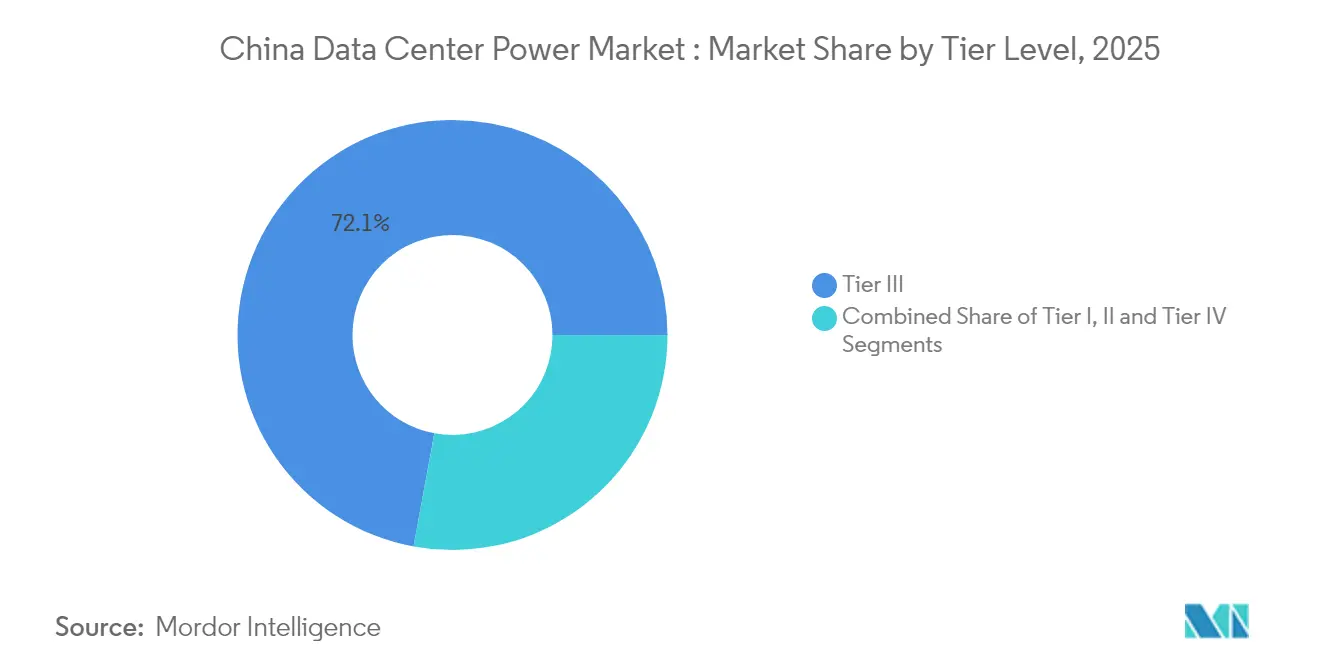

- ティアレベル別では、ティアIIIサイトが2025年の中国データセンター電力市場規模の72.10%のシェアを占め、ティアIV施設は2031年まで年平均成長率12.95%で成長する見通しです。

- 地域別では、北京が2025年に26.80%の収益を占め、河北省が予測期間中に年平均成長率10.85%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国データセンター電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールおよびAIメガデータセンターの採用拡大 | +2.1% | 全国;北京・天津・河北クラスター | 中期(2〜4年) |

| クラウド構築を促進する政府「新インフラ」刺激策 | +1.8% | 全国;西部省 | 短期(2年以内) |

| 運営費削減のための高効率UPSおよびモジュール式電力への移行 | +1.2% | 第一線都市が先行 | 中期(2〜4年) |

| 5GおよびIoT主導のエッジおよびコロケーション需要の急増 | +0.9% | 都市クラスター | 中期(2〜4年) |

| グリーン電力調達を可能にする再生可能エネルギー割当 | +0.7% | 河北省、内モンゴル | 長期(4年以上) |

| データセンタークラスター向け小型モジュール炉のパイロット | +0.5% | 限定的なパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびAIメガデータセンターの採用拡大

AIトレーニングワークロードはラック密度を従来のホールの最大10倍まで押し上げ、事業者はより高い電流と厳格な電圧許容範囲に対応するために電力系統を再設計することを余儀なくされています。工業情報化部によると、ハイパースケーラーは2025年までに300エクサフロップス以上のAIコンピューティングを展開する計画であり、モジュール式バスウェイ、蓄電池対応UPSブロック、液冷対応電力分配ユニットへの需要が加速しています。国際エネルギー機関は、AIに最適化された中国のデータセンターが消費する電力は2027年までに4倍になると予測しています。[1]国際エネルギー機関、「AIはデータセンターからの電力需要の急増を牽引し、エネルギーセクターの変革をもたらす可能性がある」、iea.org 機器ベンダーは変換損失を削減するラックレベルの直流アーキテクチャと、より高い周囲温度での放電が可能なリチウム電池UPSモジュールで対応しています。

クラウド構築を促進する政府「新インフラ」刺激策

中央当局は2025年までにクラウドおよびインテリジェントコンピューティング設備に1兆2,000億人民元(1,700億米ドル)を充当しています。[2]国家発展改革委員会、「中国は10のデータセンタークラスターを持つ8つの国家コンピューティングハブを建設する計画」、ndrc.gov.cn 10のデータセンタークラスターを持つ8つの国家コンピューティングハブがすでに建設中であり、ワークロードを沿岸の大都市から土地とグリーンエネルギーが豊富な内陸地域へと移転させています。国有電力会社、地方政府、民間通信事業者は、クラスターが優遇料金で大量電力を調達しながら、2025年までに義務付けられたPUE上限1.3に準拠できるよう、系統接続を調整しています。これらの政策は高効率電気機器の回収期間を短縮し、国内生産ラインに明確な需要量をもたらしています。

5GおよびIoT主導のエッジおよびコロケーション需要の急増

全国的な5G網の整備が産業、医療、コネクテッドビークル向けのリアルタイム分析を促進しています。これらの低遅延アプリケーションは、ショッピングモール、工場、路側シェルターに組み込まれたマイクロデータセンターを必要とし、コンパクトな電力モジュールで自律的に稼働しなければならないサイト数を増加させています。コロケーション企業は分散型キャンパスを活用して、往復遅延5ミリ秒未満を要求するエッジワークロードを集約しています。中国の5G基地局数は425万局に達し、ギガビットブロードバンドユーザー数は2億人を超えています。[3]国務院情報弁公室、「中国の5G基地局数が425万局に達した」、scio.gov.cn オンボード計測機能を備えたインテリジェント電力分配ユニットは顧客ごとの使用量を追跡し、詳細な課金と早期障害検知を可能にします。UPS、順次切替スイッチ、冷却を単一のラックキャビネットに統合したベンダーが、この急成長するニッチ市場でシェアを拡大しています。

グリーン電力調達を可能にする再生可能エネルギー割当

河北省や内モンゴルなどの省の系統事業者は毎年グリーン電力の供給を増やすことが義務付けられており、長期的な再生可能エネルギー購入を約束するデータセンタークラスターへの優先アクセスが開かれています。中国のテクノロジー企業であるテンセントは、河北省懐来県のデータセンターに再生可能エネルギーを活用したハイブリッドマイクログリッドを展開しました。総設置容量10.99MWのこのプロジェクトは、年間発電量1,400万kWhを誇ります。ハイブリッド交流・直流バックボーンを導入した事業者は、発電機の稼働時間を制限し、投資家の情報開示フレームワークを満たすのに十分なほどカーボン強度を低下させる、より安定した電圧プロファイルを報告しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な電力システムに対する高い初期設備投資 | -1.2% | 全国 | 短期(2年以内) |

| 第一線都市における系統電力の制約 | -0.9% | 北京、上海、広州、深圳 | 中期(2〜4年) |

| 蒸発冷却に影響する省レベルの水使用制限 | -0.6% | 水不足地域 | 中期(2〜4年) |

| GPUへの輸出規制によるハイパースケーラーの設備投資の鈍化 | -0.5% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な電力システムに対する高い初期設備投資

リチウムイオンUPSアレイ、インテリジェント電力分配ユニット、統合蓄電ソリューションは従来機器に比べて30〜40%のプレミアムが課されており、ライフサイクルコストが低いにもかかわらず、資金に制約のある企業の導入を妨げています。資金調達の課題は、エッジおよび第二線のコロケーションプロジェクトで最も深刻であり、オーナーは顧客契約と償却スケジュールの整合に苦慮しています。国内ベンダーは段階的なアップグレードパスに対応した段階的な製品ラインを提供するようになりましたが、中小規模の事業者は依然として更新を先送りしており、長年にわたってより高いエネルギー損失とメンテナンスコストを固定化する可能性があります。

第一線都市における系統電力の制約

都市部の負荷集中地点はすでに送電容量の限界近くで稼働しており、北京と上海の当局はサイトごとのデータセンターのメガワット数を上限規制することを余儀なくされています。そのため事業者は、限られたフットプリントにより多くのコンピューティングを詰め込む高密度ラック設計を追求していますが、冷却と電力供給の複雑さも増しています。急速放電に対応した蓄電池エネルギー貯蔵システムが、ピーク需要の削減と入力電力の安定化のために採用されています。系統接続申請が却下された場合、一部のプロバイダーは拡張フェーズを隣接省に移転させており、国家の東西再均衡計画を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPSシステムが重要インフラを支える

UPSプラットフォームは2025年に36.90%の収益を獲得し、中国データセンター電力市場全体における電力レジリエンスの礎石であり続けています。ベンダーは鉛酸電池からリチウムパックへの移行を進めており、サイクル寿命が2倍で設置面積が半分になります。モジュール式トポロジーにより、負荷切替なしのホットスワップメンテナンスが可能となり、可用性が向上し、ティアIII冗長性規範を満たします。インテリジェント電力分配ユニットの販売は年平均成長率12.35%で増加しており、事業者がラックあたり6kWから20kWへと瞬時に急増するAIクラスターを管理するためにコンセントレベルの監視を追求しているためです。発電機はほぼゼロの局所排出を約束する燃料電池ハイブリッドへと進化しており、テンセントの400kW水素電池の導入はディーゼルからの脱却を示しています。蓄電池エネルギー貯蔵システムはピーク削減戦略を補完し、施設が系統の需要応答契約を履行できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:コロケーションプロバイダーがリードを維持

コロケーション施設は2025年の中国データセンター電力市場の44.30%を占め、自社構築よりも運営費主導モデルを好む企業に支持されています。プロバイダーは規模の経済を活用して大量のクリーン電力を交渉し、テナントの電力コストを低減する高効率UPSブロックに投資しています。年平均成長率14.40%で成長するハイパースケールクラウドセグメントは、オンサイト変電所と直接接続の再生可能エネルギーを組み込んだ100MWキャンパスを建設しています。これらの事業者は直流バスウェイと液浸冷却を採用してAIトレーニングファームをサポートし、小規模サイトが目指す新たなベンチマークを設定しています。企業は規制対象ワークロード向けにオンプレミスホールを引き続き運用していますが、グリーン義務の強化により、多くの企業がPUE1.3未満を保証するグリーンコロケーションノードへと移行しつつあります。

データセンターサイズ別:超大規模施設が設備増強を主導

1万平方メートル超の超大規模サイトは2025年の設置メガワットの47.60%のシェアを占め、エネルギー効率のためのクラスタリングを優遇する国家政策を反映しています。事業者は、数十のホールにサービスを提供する集中型冷水プラントと高圧フィードラインを通じて規模の経済を実現しています。AIワークロードが連続したコンピューティングファームを必要とするため、ITロード100MW超のキャンパスと定義されるメガ施設向けの中国データセンター電力市場規模は年平均成長率10.75%で拡大すると予測されています。各メガキャンパスは専用の220kV変電所を必要とすることが多く、系統計画者との早期連携が求められます。同一敷地内で、事業者はチップのTDP定格が上昇するにつれてホットスワップ可能なバスウェイセグメントを使用してラックを電力密度別にゾーニングしています。小規模・中規模ホールは遅延に敏感なデータやコンプライアンス上の制約があるデータに対して引き続き重要ですが、多くはPUE目標1.3を達成するために冷却・電気設備を改修する必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアレベル別:ティアIIIが基準を設定

ティアIIIは2025年に72.10%のシェアを達成し、金融、電子商取引、公共部門のワークロードにおけるデフォルトの信頼性ベンチマークを代表しています。事業者はN+1 UPS、二重電力供給、同時保守性を導入して99.982%の稼働時間を確保しています。ティアIIIホールの平均PUEは2024年に1.48まで低下し、リチウム電池と液冷がメインストリームになるにつれてさらに改善が見込まれます。重要なAI推論とフィンテックプラットフォームが耐障害性の2Nアーキテクチャを必要とするため、ティアIVのフットプリントは年平均成長率12.95%で成長すると予測されています。各ティアIVの構築はラックレベルまで二重電力経路を通し、同一の開閉装置と監視付き分岐回路への需要を倍増させます。市場はまた、事業者が完全な機械的冗長性なしに選択的な2Nコンポーネント(多くの場合UPSと配電)を追加する「ティアIII+」というハイブリッドな慣行も認識しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北京は2025年に26.80%の収益シェアで最大の地域貢献者であり続けました。厳格な市の規制により、PUEが1.5を超えるプロジェクトは現在禁止されており、リチウムUPSブロック、通路封じ込め、冷水エコノマイザーループへの移行が加速しています。これらのアップグレードに早期投資した事業者は系統割当の優先権を得て、中関村に集積するAIスタートアップや都心部のフィンテックワークロードをサポートできます。しかし、系統の余裕が限られているため拡張に上限があり、プロバイダーは隣接する河北省と天津に設備をリースしながら、クロスリージョンの災害復旧ノードを維持しています。

河北省は北京・天津・河北統合データハブ計画の一環として、2031年まで年平均成長率10.85%で最も急速な成長を記録しました。張家口市はモンゴル高原で発電された風力電力を主な動力源として33万台の標準ラックを擁しています。事業者は蓄電池エネルギー貯蔵システムとスマートインバーターを組み合わせて変動を平滑化し、グリーンデータセンタースコアカードへの準拠を実証しています。低い土地コストと豊富な再生可能エネルギー証書により、首都で見られる系統混雑なしに新たなメガワットを必要とするハイパースケーラーにとって魅力的な省となっています。

競合環境

国内企業は中国データセンター電力市場内のペースと標準をますます主導しています。Schneider ElectricやABBなどの多国籍企業は依然として開閉装置と総合的なビルディングマネジメントプラットフォームでリードしていますが、地元の組立ラインを優遇するローカライゼーション要件の高まりに直面しています。国有電力グループと民間インテグレーターの合弁事業が、系統接続、再生可能エネルギー調達、重要電力ハードウェアをターンキーパッケージにまとめるために台頭しています。

戦略的投資は規模をめぐる競争を裏付けています。Huaweiの2025年エネルギートレンドペーパーは、UPS、蓄電池、再生可能エネルギーインターフェースを単一のコントローラーに統合した収束型電力アーキテクチャを推進し、FusionPowerラインにわたる製品ロードマップを導いています。Delta ElectronicsとSungrowは太陽光インバーターからデータセンターの放電プロファイルに合わせたサイズの蓄電池ラックへと多角化しており、オンサイト再生可能エネルギーに対する政策主導の需要に賭けています。

中国データセンター電力産業リーダー

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd

Eaton Corporation plc

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Vertivは高効率UPSシステムと液冷コンポーネント専用の5,000万米ドルの工場で中国での生産を拡大しました。

- 2025年3月:国家発展改革委員会が河北省張家口市で12件の追加データセンタープロジェクトを承認し、グリーンクラスターモデルを強化しました。

- 2025年2月:Kehua Dataが中国西部のハイパースケールキャンパスにモジュール式UPSと電力分配ユニットを供給する1億米ドルの契約を受注しました。

- 2025年1月:工業情報化部が4大都市のデータセンターにおける外資出資比率50%上限の撤廃を試験的に開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国データセンター電力市場を、UPSシステム、電力分配ユニット、開閉装置、発電機、蓄電池エネルギー貯蔵システムを主とする電力配電・バックアップ・監視機器、および専用データセンター内のサーバー、ストレージ、ネットワークハードウェアをオンラインに維持する関連設置・保守サービスによって生み出される年間収益として定義しています。

スコープの除外事項:独立した建物配線、HVACチラー、オンサイト再生可能エネルギー発電資産、およびソフトウェアのみのデータセンターインフラ管理モジュールはサイジングの対象外です。

セグメンテーション概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- 開閉装置

- 切替スイッチ

- 遠隔電力パネル

- 蓄電池エネルギー貯蔵システム

- サービス

- 設置・試運転

- 保守・サポート

- トレーニング・コンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズ・エッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

- 地域別

- 北京

- 天津

- 河北省

- その他の地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北京、上海、河北省、貴州省のコロケーションサイトの施設マネージャー、UPSサプライヤーのシニアエンジニア、系統接続手続きを専門とするコンサルタントへのインタビューを実施しました。これらの対話により、実際の平均販売価格の変動、冗長性の優先事項、サービスマージンが検証され、デスクリサーチで残ったギャップが埋められました。

デスクリサーチ

工業情報化部、中国信息通信研究院、国家発展改革委員会の公開データセットから始め、省ごとの設置ITロード、新規施設承認、義務的なPUE上限をマッピングしました。中国税関の貿易統計はリチウムイオンUPSの輸入量を明確にし、国家電網の入札公告は中圧開閉装置の平均単価を示しました。ダウ・ジョーンズ・ファクティバのニュースフローと企業の年次報告書は、ハイパースケールの拡張スケジュールと設備投資を結びつけるのに役立ちました。最後に、清華大学の学術研究とグリーンピースの電力消費トレンドに関するレポートがエネルギー効率の前提を裏付けました。このリストは例示的なものであり、相互確認と文脈把握のために多くの追加ソースが参照されました。

市場規模算定と予測

トップダウンの再構築は省ごとの設置ITロード(MW)から始まり、平均PUEと現行電力料金を乗じて電力インフラ総支出を概算し、出荷データを使用して機器構成別に収益を配分します。サンプリングされた平均販売価格にUPSおよび電力分配ユニットの数量を乗じたサプライヤーの集計がボトムアップの妥当性確認として機能します。主要変数には、新規ラック設備増加、ティアIII/IV採用率、中央値PUE、リチウム電池普及率、電力料金の動向が含まれます。5年間の予測は、各ドライバーを予測する多変量回帰とARIMAを組み合わせ、政策やサプライチェーンショックに対するシナリオ加重を行います。コンポーネント分割のギャップは一次インタビューの加重平均で補完されます。

データ検証と更新サイクル

アウトプットは過去の比率、同業他社のベンチマーク、電力需要プロキシに対する分散スクリーンを通過します。シニアアナリストが異常値をレビューし、調査結果は年次で更新され、関税改定やハイパースケールの進出などの重要なイベントによって中間更新が行われます。最終的な公開前の確認により、クライアントが最新の見解を受け取ることが保証されます。

Mordorの中国データセンター電力ベースラインが信頼される理由

企業が異なる製品バスケット、ライフサイクルコストの前提、更新頻度を選択するため、公表された推計は異なります。

Mordor Intelligenceによると、電力ハードウェア収益と広義の施設設備投資の間の明確な境界と年次データ取得により、歪みが軽減されます。

主要なギャップ要因には、サービスがバンドルされているかどうか、建設中のサイトがカウントされているかどうか、二重コード冗長性などのバックアップがどのように評価されているかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 23億4,000万米ドル(2025年) | ||

| 11億8,000万米ドル(2024年) | 地域コンサルタントA | UPSサービスと改修プロジェクトを除外 |

| 42億米ドル(2024年) | グローバルコンサルタントB | 電気設備投資全体と計画中のティアIV建設を含む |

| 13億米ドル(2025年) | 業界団体C | 主に輸入データに依存し、国内の冗長性アップグレードを除外 |

これらの比較は、当社の厳格なスコープ選択、デュアルトラックモデリング、年次更新サイクルが、意思決定者が再現・信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

中国データセンター電力市場の現在の価値は?

市場は2026年に25億2,000万米ドルに達しており、2031年までに36億3,000万米ドルに成長すると予測されています。

どのコンポーネントセグメントが支出をリードしていますか?

UPSシステムは稼働時間保証における中心的な役割により、2025年の収益の36.90%を占めています。

なぜ西部省が新規キャンパスに選ばれるのですか?

河北省などの地域は豊富な再生可能エネルギー、低い土地コスト、「東数西算」スキームの下での支援政策を提供しています。

事業者はどのようにPUEを改善していますか?

リチウムイオンUPSブロック、液冷または液浸冷却を導入し、2025年までに義務付けられたPUE閾値1.3を達成するために気流封じ込めを最適化しています。

最終更新日: