オーストラリア データセンター電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

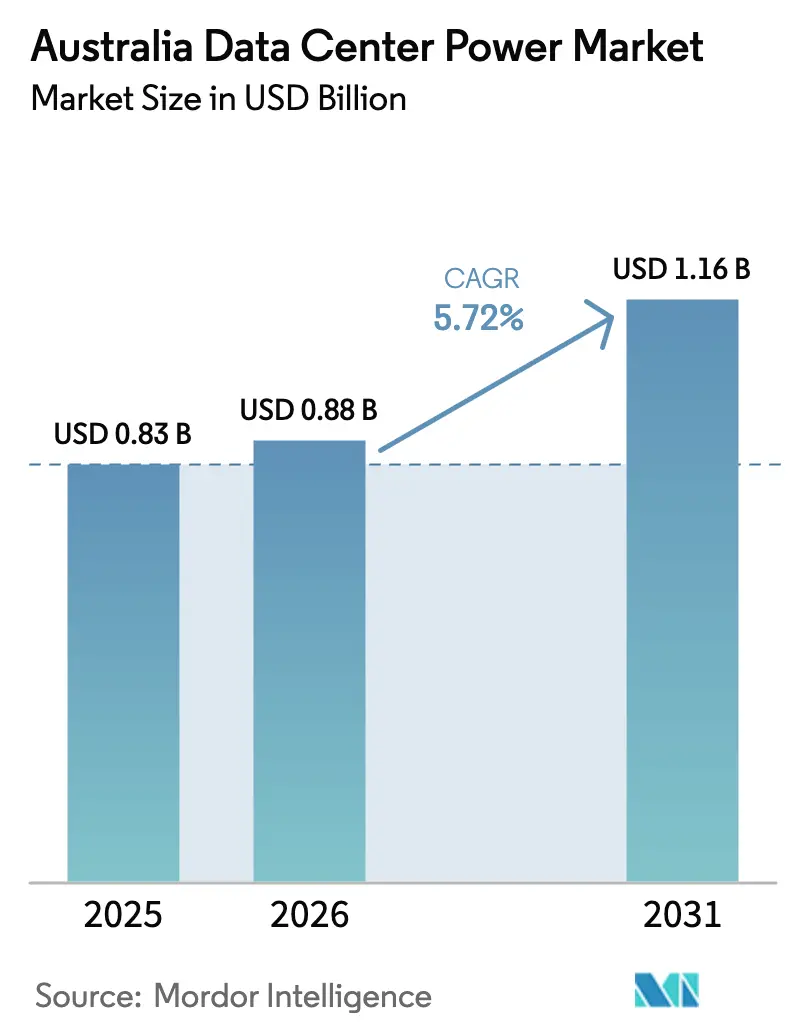

| 基準年の市場規模 (2025) | 0.83 十億米ドル |

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるオーストラリア データセンター電力市場分析

オーストラリアのデータセンター電力市場規模は2025年に8億3,000万米ドルと評価され、2026年の8億8,000万米ドルから2031年には11億6,000万米ドルへと、予測期間(2026年〜2031年)中にCAGR 5.72%で成長すると推定されます。堅調な成長は、人工知能ワークロード、急速なクラウド導入、およびアジア太平洋地域のデータフローにおける安全な地域ハブとしてのオーストラリアのポジショニングに起因しています。アマゾンが2025年〜2029年にかけて現地設備に130億米ドルを投資する計画は、長期的な需要プロファイルを示しています。ラック負荷が5〜10kWから80〜100kWへと急増するなか、オペレーターは電気インフラを再設計しており、リチウムイオン無停電電源装置(UPS)システムおよびダイレクト・トゥ・チップ冷却ソリューションの採用が加速しています。政策面の強力な支援も重要です。オーストラリア電力市場運営機関(AEMO)が導入した新たな「超高速」周波数制御市場により、データセンターはグリッドインタラクティブUPS群から収益を得ることができます。再生可能エネルギーゾーン内の送電網整備によりクリーン電力へのアクセスが向上する一方、卸電力価格の変動性と都市部の配電網の混雑が引き続き課題となっています。

主要レポートの要点

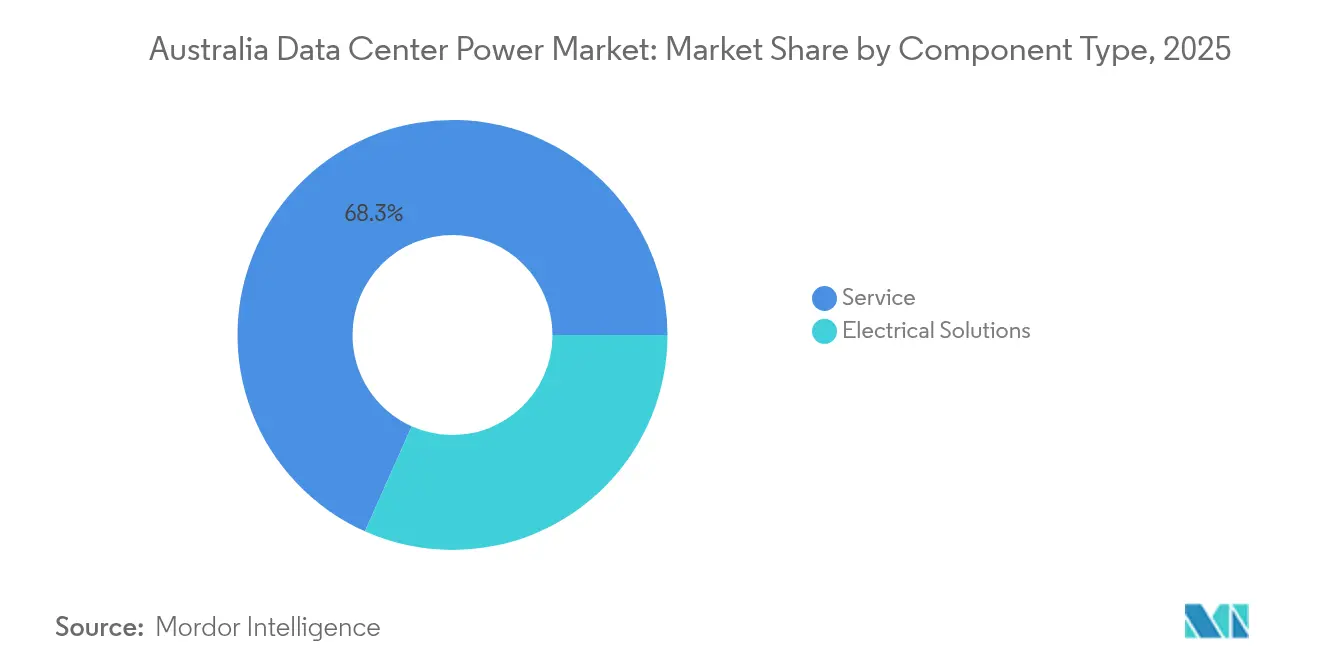

- コンポーネント別では、UPSシステムが2025年のオーストラリア データセンター電力市場シェアの31.68%でトップとなり、電力分配ユニットが2031年までの最速CAGR 8.21%を記録します。

- データセンタータイプ別では、コロケーションプロバイダーが2025年に48.60%の売上シェアを占め、ハイパースケーラー/クラウドオペレーターが2031年までの最高CAGR 8.76%を達成します。

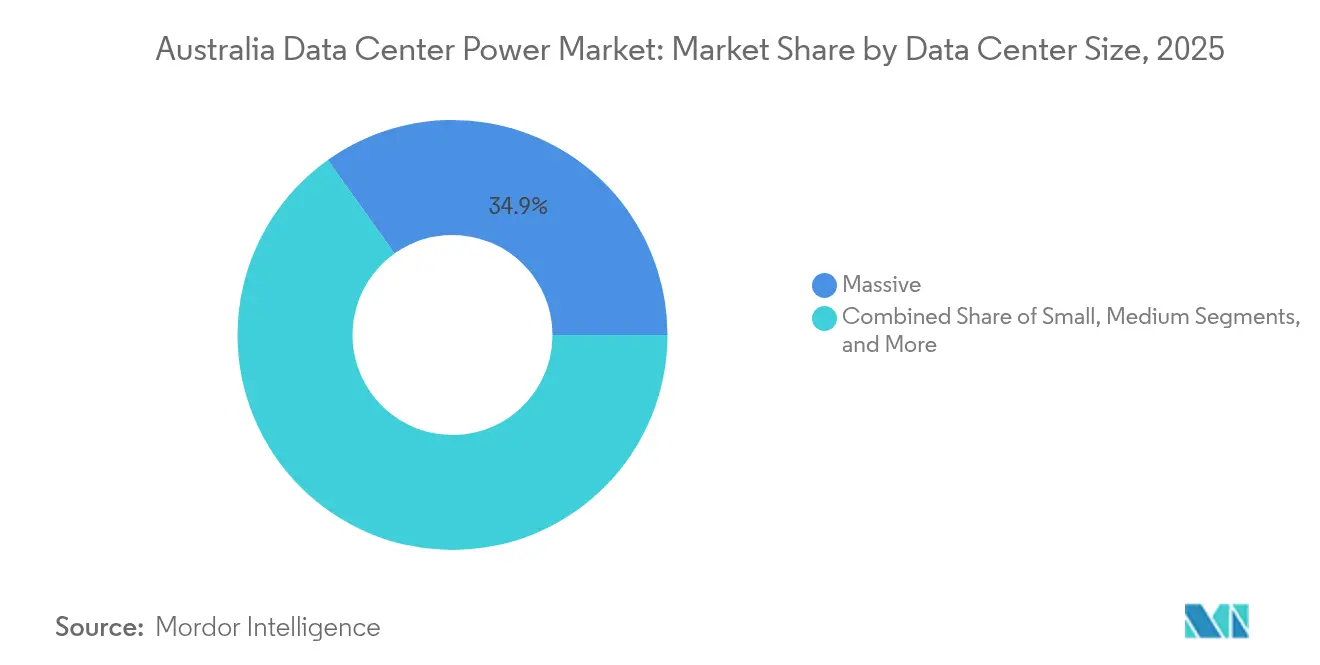

- 規模別では、大規模施設が2025年のオーストラリア データセンター電力市場規模の34.85%を占め、メガサイトが2026年〜2031年にかけてCAGR 9.85%で拡大します。

- ティアレベル別では、ティアIII施設が2025年に73.90%のシェアで優位を占め、ティアIVの設備容量が最速のCAGR 8.12%で成長します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア データセンター電力市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| メガデータセンターおよびクラウドコンピューティングの 採用拡大 | +1.8% | シドニー、メルボルン、ブリスベンに集中する 全国規模 | 中期 (2〜4年) |

| AIおよびGPU高密度ワークロードによる ラック電力密度の急上昇 | +2.1% | ハイパースケール施設において早期採用が進む 全国規模 | 短期 (2年以内) |

| NEM補助サービス市場への グリッドインタラクティブ「スマートUPS」参加 | +0.7% | グリッドが制約された地域で採用率が高い 全国規模 | 中期 (2〜4年) |

| 政府による再生可能エネルギーゾーン(REZ) 送電網整備の迅速推進 | +1.2% | クイーンズランド州、 ニューサウスウェールズ州、ビクトリア州 | 長期 (4年以上) |

| ハイパースケーラーによる コーポレートPPAおよび24時間365日クリーン電力目標 | +0.9% | 再生可能エネルギーが豊富な州に 焦点を当てた全国規模 | 中期 (2〜4年) |

| より多くの放電サイクルを可能にする リチウムイオンUPSバッテリーコストの低下 | +0.6% | 全国規模 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

メガデータセンターおよびクラウドコンピューティングの採用拡大

オペレーターは100MW超のキャンパス内にワークロードを集約し、ラック当たりエネルギーコストを低減するとともにオペレーションを効率化しています。NEXTDCは、AIトレーニングクラスターおよび液冷ループ向けに設計されたビクトリア州のテクノロジーハブに20億米ドルを投じることを決定しました。Equinixは、30kWを超えるラックを必要とする顧客のサポートに向け、SY5サイトおよびME2サイトのキャビネット数を増強しています。特定の変電所に負荷を集中させることで電力会社はカスタムメイドの高圧電力供給を提案するようになり、ベンダーは現地作業を削減し通電スケジュールを短縮する工場組立式中圧スキッドで対応しています。メガキャンパスはまた、周波数制御収益が国家電力市場(NEM)内のプロジェクト経済性を向上させるため、オンサイト蓄電池導入を促進しています。

AIおよびGPU高密度ワークロードによるラック電力密度の急上昇

AI推論およびトレーニングクラスターは平均ラック負荷を80〜100kWへと移行させており、低圧分岐回路からバスウェイアーキテクチャおよび800V直流電源トレインへの転換を余儀なくされています。Delta Electronicsは、COMPUTEX 2024において、NVIDIAブラックウェルアクセラレーター向けに最適化された33kWシェルフソリューションと、プレハブ1.7MW電源トレインを発表しました。[1]Delta Electronics, "Delta Showcases AI-Optimised Data Center Solutions at COMPUTEX 2024", "Delta Showcases AI-Optimised Data Center Solutions at COMPUTEX 2024". NEXTDCなどのオペレーターはNVIDIA DGX対応データセンタープログラムに参加し、フロアレイアウト、冷却、および電気経路が高密度ガイダンスに準拠していることを確認しています。このトレンドはダイレクト液冷およびリアドア熱交換器冷却の採用を加速させており、その結果、ティアIV準拠のためにUPS配電盤に統合された冗長ポンプループが必要となります。密度の上昇により短絡電流レベルが高まるため、開閉装置の仕様はIEC 62271に準拠した耐アーク閃光設計へと移行しています。

グリッドインタラクティブ「スマートUPS」のNEM補助サービス市場への参加

ITレジリエンシーのために既設のリチウムイオンUPSブロックは、現在50ミリ秒未満の周波数サポートを提供できます。AEMOは2023年後半に「超高速上げ」および「超高速下げ」サービスを開始し、2秒以内に電力を供給できる設備に報酬を支払っています。[2]Australian Energy Market Operator, "Very Fast Frequency Control Ancillary Services Implementation", aemo.com.au 双方向インバーターを持つデータセンターオペレーターは、上昇するネットワーク料金に対する収益ヘッジを得ることができます。Siemensは、モジュール式4MW UPS列を1日15分サイクル運転しても10年後に80%の容量を維持すると推定しており、これは一般的なリース期間と整合しています。分散型バッテリーが周波数逸脱を管理することで風力・太陽光発電の統合を支援するため、参加は持続可能性の信頼性も向上させます。

政府による再生可能エネルギーゾーン(REZ)送電網整備の迅速推進

2024年のクイーンズランド州スーパーグリッド構想では、陸上風力、太陽光、揚水水力を沿岸の需要拠点に結ぶ1,500kmの新規500kV送電線が計画されています。ニューサウスウェールズ州は1GWの長期エネルギーサービス協定を締結し、データセンターの信頼性を支える設備への融資ハードルを引き下げました。[3]AEMOサービス「ニューサウスウェールズ州長期保管入札結果発表」aemoservices.com.au 送電のスケジュールは2029年以降に延びていますが、開発業者はすでにREZハブ付近の土地を確保し、100%再生可能電力供給を活用するとともに混雑した中央業務地区のフィーダーを回避しています。GE Vernovaは、クイーンズランド州のスーパーノードプロジェクトに蓄電池エネルギーストレージを統合する予定であり、OEMが低慣性期間中の電圧安定化のためにバルクストレージに系統形成機能を積み重ねる方法を示しています。主力インターコネクターのコスト超過は懸念材料ですが、オペレーターはREZバックボーンへの近接性を炭素価格リスクへのヘッジと見なしています。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 設置および維持管理の 高コスト | -1.4% | 都市部でより大きな影響が生じる 全国規模 | 中期 (2〜4年) |

| シドニーおよびメルボルン中央業務地区における 都市配電網容量の制約 | -0.8% | シドニー、 メルボルン都市圏 | 短期 (2年以内) |

| 国内ディーゼル供給の逼迫および ティアIV冗長性要件 | -0.5% | ティアIV施設に深刻な影響を及ぼす 全国規模 | 短期 (2年以内) |

| 再生可能エネルギーの拡大にもかかわらず 上昇する卸電力価格とネットワーク料金 | -0.7% | 地域差がある 全国規模 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

設置および維持管理の高コスト

設置済みリチウムイオンUPSパックの価格は1kWhあたり280〜580米ドルであり、新規建設の設備投資費用を増大させます。Siemensが導入したモジュール式中圧スキッドは、現場作業を60%削減し、慢性的な電気技師不足を緩和することを目的としています。部品インフレは深刻で、銅は2025年に10年ぶりの高値に達し、バスダクトコストを押し上げています。また、半導体不足がIGBTインバータースタックのリードタイムを延ばしています。オーストラリアエネルギー規制機関は、2024年の電力網設備投資が実質ベースで19.7%上昇したと報告しており、開閉装置や配線に対する幅広い価格圧力を示しています。このため、オペレーターは電力購入契約を再交渉し、初期投資の増加を相殺する長期電力コストを確保しようとしています。

シドニーおよびメルボルン中央業務地区における都市配電網容量の制約

中央業務地区の変電所は短絡電流レベルの上昇という制約に直面しており、新規負荷の接続が制限されています。電力会社は高額なネットワーク増強を反映した需要料金を提案しており、開発業者を330kVアクセスのある郊外工業団地へと誘導しています。トランスグリッドは、石炭発電ユニットが退役する際にシステム強度を最低限の短絡レベル以上に維持するために、ニューサウスウェールズ州で4.8GWの系統形成型ストレージが必要と予測しています。オペレーターは、ピーク需要を削減し接続申請のスケジュールを短縮するオンサイト太陽光プラス蓄電池マイクログリッドで対応しています。典型的な電気料金の約45%を占める高いネットワーク料金は、ブラックスタート機能をすでに備えたUPS列と統合されたメーター背後の発電の財務的なケースを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:密度革命の中でUPSシステムがトップ

UPSシステムは、ミッションクリティカルなワークロードにとって無停電稼働が不可欠であるため、2025年のオーストラリア データセンター電力市場シェアの31.68%を獲得しました。リチウムイオン化学は、弁制御型鉛蓄電池と比較して高い温度耐性と50〜80%小さいフットプリントを実現し、収益を生み出すITラック用のホワイトスペースを確保します。ベンダーはこれらのバッテリーが2025年までに世界のデータセンターUPS群の40%を占めると予測しています。開閉装置とリモート電力パネルは、銅の配線を最小化するため415Vから22kV内部リングへの移行によって密度の成長を追跡しています。発電機は依然として不可欠であり、Caterpillarは2025年にデータセンター用途向けの10,000台目のC175エンジンを生産したことで強調されています。

電力分配ユニットは、AIの負荷がアウトレットごとの細かい計量と分岐回路監視を必要とするため、CAGR 8.21%で最も急成長しているコンポーネントです。スマートファームウェアはエネルギー使用データをISO 50001認証審査に提供し、ハイパースケーラーの持続可能性スコアカードと整合します。エネルギーストレージシステムは周波数制御需要に応え、設置コストは1kWhあたり約280米ドルまで低下しており、収益スタッキングによって5年以内にグリッドインタラクティブ展開が採算に乗ります。開閉装置と切換装置は、機械的磨耗を排除し切換時間を4ミリ秒以下に短縮するソリッドステート技術を採用し、ティアIVの要件を満たしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

データセンタータイプ別:コロケーションの強みとハイパースケールの拡大

コロケーションプロバイダーは2025年の売上の48.60%を占めており、これは設備管理を外部委託しながらも機器の管理を維持している企業を反映しています。NEXTDCは100%稼働時間のサービスレベル契約(SLA)を提供しており、二重アクティブ電力供給と並行保守可能な冷却システムを含むオーストラリアのデータセンター電力インフラへの多大な投資によって支えられています。クラウド消費の加速に伴い、ハイパースケーラーはCAGR 8.76%で成長しており、アマゾンの130億米ドルの支出は複数のアベイラビリティーゾーンおよび170MWの再生可能容量を供給する3つの太陽光発電所に充てられます。エッジおよびエンタープライズのフットプリントは、国家安全保障または株式市場のコロケーションに関連するレイテンシー重視のアプリケーションにとって引き続き重要です。

コロケーション企業がAIテナントを獲得するため40kWラック向けにホールを改修し、一方でハイパースケーラーがサービス開始日を早めるためにマルチテナントキャンパス内の建物全体を賃借するなど、競合の境界が曖昧になっています。AirTrunkのブラックストーンへの240億豪ドルでの売却は、サイトごとに150MWを展開できるスケーラブルなアジア太平洋プラットフォームに世界資本が流入していることを示しています。オーストラリアのデータセンター電力産業は、スリーブドPPAを通じたグリーン電力調達を保証し、スコープ3排出量開示とのロードマップ整合性を示すオペレーターを優遇する傾向が強まっています。

データセンター規模別:大規模施設が優位を保ちながらメガスケールが台頭

大規模施設は、20〜40MWの規模が稼働率リスクと接続承認速度のバランスを取れるため、2025年の支出の34.85%を占めました。NEXTDCのS2シドニーはティアIVトポロジーで30MW ITキャパシティを運用しており、中央業務地区のレイテンシー要件を満たしながら金融サービス顧客にフォールトトレラントなホスティングを提供しています。80MW超のメガ施設は、AIモデルトレーニングファームが隣接した土地区画と高圧フィーダーを必要とするため、2031年にかけてCAGR 9.85%を記録します。

これらのメガ建設はオーストラリアのデータセンター電力市場を再定義しています。オペレーターは、500kV送電線が1平方メートルあたり200豪ドル以下の土地と交差するグリーンフィールドREZサイトを好んでいます。プレハブ式20フィートコンテナ型電力室は土木工事の並行実施を可能にしながらスケジュールを短縮します。メガサイトのオーストラリア データセンター電力市場規模は、設置MW当たりの資本集約度が60万米ドルを超えることが多い単一キャンパスの資本集約度によって、2031年までに4億3,270万米ドルを超えると予測されます。5〜20MWクラスの大型施設は地域的冗長性と公共部門のコンプライアンスのために存続しますが、ワークロードの統合が進む中で小規模・中規模フットプリントは減少しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

ティアレベル別:ティアIIIの標準化とティアIVの革新

ティアIII施設は2025年に73.90%のシェアを保持しており、ティアIVが義務付ける二重分配経路なしに許容可能な設備投資で並行保守性を提供しています。ツインユーティリティフィード、N+1 UPSブロック、水冷チラーが予測可能な可用性を保証します。NEXTDCのアデレードA1サイトは2024年に同州初のティアIV認証を取得し、すべてのコンポーネントが二重アクティブであるフォールトトレラントトポロジーを提供するS2シドニーと並ぶ存在となりました。自律走行車シミュレーションの AI 推論や高頻度取引を実行する顧客は一切の中断を許容しないため、2031年までのティアIVビルドのCAGR 8.12%が正当化されます。

オーストラリアのデータセンター電力市場のシェアにおける優位性は、ティアIVのレジリエンスと持続可能性を融合させるオペレーターに集中しています。CaterpillarとマイクロソフトはAIが水素燃料電池発電機スタックが2024年の3日間の系統停電シミュレーションで99.999%の稼働時間を達成することを実証し、ディーゼル代替への現実的な道筋を示しました。サービスとしてのソフトウェア(SaaS)の普及により中小企業がオンプレミスのサーバールームを廃棄するにつれ、ティアIおよびIIのフットプリントは縮小しており、並行保守可能かつフォールトトレラントなキャンパスが支配する二層構造が強化されています。

地理的分析

シドニーは、サザン・クロス・ネクストやグーグルのトパーズなどの海底ケーブル、およびNEXTDCの旗艦ネットワーク高密度施設に支えられ、主要な相互接続ハブであり続けています。しかし、都市部のフィーダーの制約が続く中、新たな設備容量は330kVアクセスを持つシドニー西部地区へと移行しています。オーストラリアエネルギー規制機関の2025年第1四半期の市場モニターでは、ニューサウスウェールズ州で価格スパイクの頻度が最も高いことが示されており、オペレーターは再生可能電力購入契約とメーター背後の蓄電池を通じてリスクをヘッジしています。

メルボルンは第2位のクラスターであり、再生可能エネルギーゾーンのコロケーションに対する州の奨励策の恩恵を受けています。NEXTDCはメルボルン郊外工業地帯に220kVの二重電力供給を活用した80MWキャンパスを建設しており、Equinixは高密度AIクラスターのホスティングに向けた先進的な浸漬対応冷却機能でME2を拡張しています。ビクトリア州の洋上風力ロードマップは2032年までに2GWを目標としており、24時間365日マッチングを追求するハイパースケーラーにとって魅力的な長期クリーン電力ヘッジとなっています。

ブリスベン、パース、アデレードは、ネットワークバックホールコストの低下に伴い、地域的冗長ノードとして発展しています。クイーンズランド州のスーパーグリッドプログラムは2035年までに80%の再生可能エネルギー比率を約束しており、同州の2GWのボルンバ揚水水力プロジェクトはデータセンターUPSオペレーターにとって価値ある同期慣性を提供します。グリーン水素輸出プロジェクトに連動した容量拡張を伴う西オーストラリア州のサウスウェスト相互接続システムは、鉱業オペレーションへの遅延を20ミリ秒以下に抑える必要があるエッジクラウドプレーヤーの関心を集めています。アデレードはティアIV認証を活用して防衛・宇宙分野のテナントを誘致し、低廉な土地価格と増加する屋根設置型太陽光発電の普及を活かして主権データホスティングを必要とするテナントを獲得しています。

競争環境

オーストラリアのデータセンター電力市場の競争は、グローバル資本と地域の技術的専門性を融合させています。NEXTDCは、南半球唯一のティアIVネットワークを通じてプレミアム信頼性ニッチを支配しており、社内の電気チームを活用して12カ月スケジュール内で並行保守可能な電力ブロックを提供しています。Equinixは密なキャリアエコシステムと再生可能PPAで差別化を図っており、最近151MWの風力電力契約に署名し、顧客は1時間単位でカーボンフリー供給を主張できます。

AirTrunkのブラックストーン支援プラットフォームはアジア太平洋全域で急速に規模を拡大し、調達レバレッジにより開閉装置と変圧器の価格を圧縮する一方、400Vバスウェイに標準化してフリート全体のメンテナンスを迅速化しています。OEMパートナーシップのトレンドは激化すると予測され、例えばSiemensは2024年にアジア太平洋データセンターコンピテンスセンターを開設し、中圧スキッドの現地組み立てにより輸入リードタイムを30%削減しました。CaterpillarとマイクロソフトはAIが予測された嵐に先立ってスタックを事前暖機するクラウドテレメトリーと統合した水素燃料電池バックアップ電源を共同開発し、ディーゼルフリーのティアIVオプションを提供しています。

破壊的な新規参入者としては、UPS群に取引アルゴリズムをバンドルする蓄電池統合業者や、40kWラックでPUEを1.15以下に抑える浸漬冷却スタートアップが挙げられます。年金基金がインフレ連動リターンを求めるなか、市場シェアの集約が加速しています。マッカーリー・アセット・マネジメントは2025年にアプライド・デジタルおよびアラインドに170億米ドルを投じており、大陸をまたいで資本を再展開できるプラットフォームへの需要を示しています。戦略的な命題は明確です。オペレーターはスケール経済、グリッドインタラクティブ技術、再生可能エネルギー調達を組み合わせ、レガシーエンタープライズホールから移行するAIワークロードを獲得します。

オーストラリア データセンター電力産業リーダー

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:NEXTDCは高密度コンピューティングのサポートに向けてメルボルンで80MWのデータセンター建設を計画しました。

- 2025年1月:マッカーリー・アセット・マネジメントがアプライド・デジタルおよびアラインド・データセンターズの拡張に170億米ドル超を投じることを決定しました。

- 2025年3月:AEMOサービスは、ニューサウスウェールズ州ロードマップの下で1GW/13GWhの長期蓄電契約を授与しました。

- 2025年6月:アマゾンはオーストラリアのAIおよびクラウド設備への2025年〜2029年の130億米ドルの投資を確認しました。

- 2025年6月:NEXTDCはビクトリア州においてメガスケールAIトレーニング向けに設計された20億米ドルのテクノロジーハブを発表しました。

- 2024年10月:NEXTDCはS7シドニーサイトを取得し、550MWの潜在的設備容量を追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、オーストラリアのデータセンター電力市場を、全国の専用施設でサーバーを稼動させるための新しい電気インフラ、UPSシステム、発電機、配電ユニット、開閉装置、バスウェイ、および関連サービスから得られるすべての収益として扱っています。この範囲には、コロケーション、ハイパースケール、エンタープライズ、エッジサイトが含まれ、それぞれ規模階層と冗長レベルごとにマッピングされている。

スコープ除外:冷却設備と施設の不動産費用は、この評価対象外である。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- 開閉装置

- 切換装置

- リモート電力パネル

- エネルギーストレージシステム

- サービス

- 設置およびコミッショニング

- 維持管理およびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 大型規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、シドニー、メルボルン、パースの大手コロ運営会社、オーストラリアのグリッドサービスアグリゲーター、OEMチャネルパートナーの電気技術者にインタビューを行った。設置台数、典型的なラック負荷、リチウムイオン導入の現実的なペースを確認し、施設管理者を対象とした簡単な調査では、平均的なサービスマージンと保証サイクルを確認した。

デスクリサーチ

私たちのデスクワークは、国のデータセット、AEMOの負荷予測、クリーンエネルギー規制当局の再生可能エネルギー証明書発行、ABSの建築承認、HS8504と8502の税関輸入コードから始まりました。オーストラリアデータセンター協会(Australian Data Centre Association)やインフラストラクチャー・パートナーシップ・オーストラリア(Infrastructure Partnerships Australia)などの業界団体は、ラック密度のトレンドや投資に関する発表を提供し、エネルギー&ビルディング(Energy & Buildings)誌の査読付き論文はPUEベンチマークを明確にしています。また、「Energy & Buildings」誌に掲載された専門家の査読を経た論文では、PUEベンチマークが明らかにされています。D&B Hoovers、Dow Jones Factiva、MarkLines(ハイパースケールフリート電化用)などの有料ライブラリーは、財務の詳細を追加します。上記のリストは例示であり、クロスチェックとコンテキストのために他の多くのオープンソースや購読ソースを利用した。

第二に、Tenders InfoによるリチウムイオンUPSの卸売価格、Volzaの出荷データによるディーゼル発電機のASP、および四半期ごとの再販業者カタログに掲載されるスマートPDUの価格です。これらは、モデルの後半で適用されるコストカーブに反映される。

マーケット・サイジングと予測

トップダウンの構成では、国内のIT負荷予測と電力容量の追加をスケールアップし、現地見積もりから得られたコンポーネントミックスとASPラダーを使用して評価する。サプライヤーのロールアップとラック価格×台数のサンプリングチェックにより、各小計の真実性を検証します。年間メガワット増設、平均ラック密度、ティアIIIシェア、UPS価格下落、再生可能PPA普及率、リチウムイオン取り込みなどの主要変数がモデルを駆動する。多変量回帰により、これらの指標を過去の収益に結びつけ、シナリオ分析によりグリッド安定化政策のシフトを調整する。ボトムアップ推定(エッジサイト)のギャップは、専門家会議で合意された保守的な普及率で埋められる。

データ検証と更新サイクル

出力は、輸入統計、オペレーターの収益、グリッドサービスの収益に対する差異チェックを通過する。シニアアナリストは、サインオフの前に異常値を確認する。データセットは12ヶ月ごとに更新され、投資や政策上の重要なイベントが発生した際には中間的な調整が行われる。

モルドールのオーストラリア・データセンターの電力ベースラインが堅調な理由

公表されている数値が異なるのは、各社が様々なスコープ、ASPインプット、更新頻度を選択しているためである。また、冷却設備や施設のオペレックスを「電力」に組み入れる企業もあれば、アジア太平洋地域の平均をオーストラリアに外挿する企業もあり、更新頻度が低い企業も多い。

主なギャップドライバーは、サービス収入の算入とハードウェアのみ、Tier IVプレミアムの扱い、再生可能PPA収入のネットアウトの有無などである。モルドールの一貫したコンポーネントリスト、年間フィールド価格、ローカルビルドトラッカーにより、我々の2025年ベースは8.3億米ドルであり、信頼できる選択肢である。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 8.3億米ドル(2025年) | モルドール・インテリジェンス | - |

| 6億3,000万米ドル(2024年) | グローバル・コンサルタンシーA | サービス収入を除外し、地域平均を用いたソリューション・ハードウェアのみのモデル |

| 3.8億米ドル(2024年) | 研究出版社B | 保守的な成長因子を適用し、ティアレベルの差別化を省く |

| 14億5000万米ドル(2024年) | 業界分析C | モルドールが意図的に除外している冷却電源と設備オペックスの追加 |

つまり、バイヤーはモルドールインテリジェンスから、ローカルデータに基づいたバランスの取れた透明性の高いベースラインを得ることができる。

レポートで回答される主要な質問

オーストラリア データセンター電力市場の現在の価値は?

オーストラリア データセンター電力市場規模は2026年に8億8,000万米ドルです。

市場の成長速度は?

CAGR 5.72%で拡大し、2031年までに11億6,000万米ドルに達すると予測されています。

どのコンポーネントセグメントが支出をリードしていますか?

UPSシステムが2025年の31.68%のシェアでトップであり、重要な稼働時間要件を反映しています。

ラック電力密度がこれほど急速に増加している理由は何ですか?

AIおよびGPUワークロードは現在ラックあたり80〜100kWを必要としており、従来の5〜10kWをはるかに超え、電力および冷却アーキテクチャの再設計を強いています。

データセンターはグリッドインタラクティブUPS群をどのように収益化していますか?

リチウムイオンUPSバッテリーはAEMOの「超高速」周波数制御市場に入札でき、系統安定性を支援しながら新たな収益を生み出します。

シドニー以外のどの地域で成長が見られますか?

メルボルン、ブリスベン、パースは、再生可能エネルギーゾーンへの近接性と低いネットワーク混雑度により新規建設を呼び込み、地理的負荷を分散させています。

最終更新日: