パワー・オーバー・イーサネット(PoE)++スイッチ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

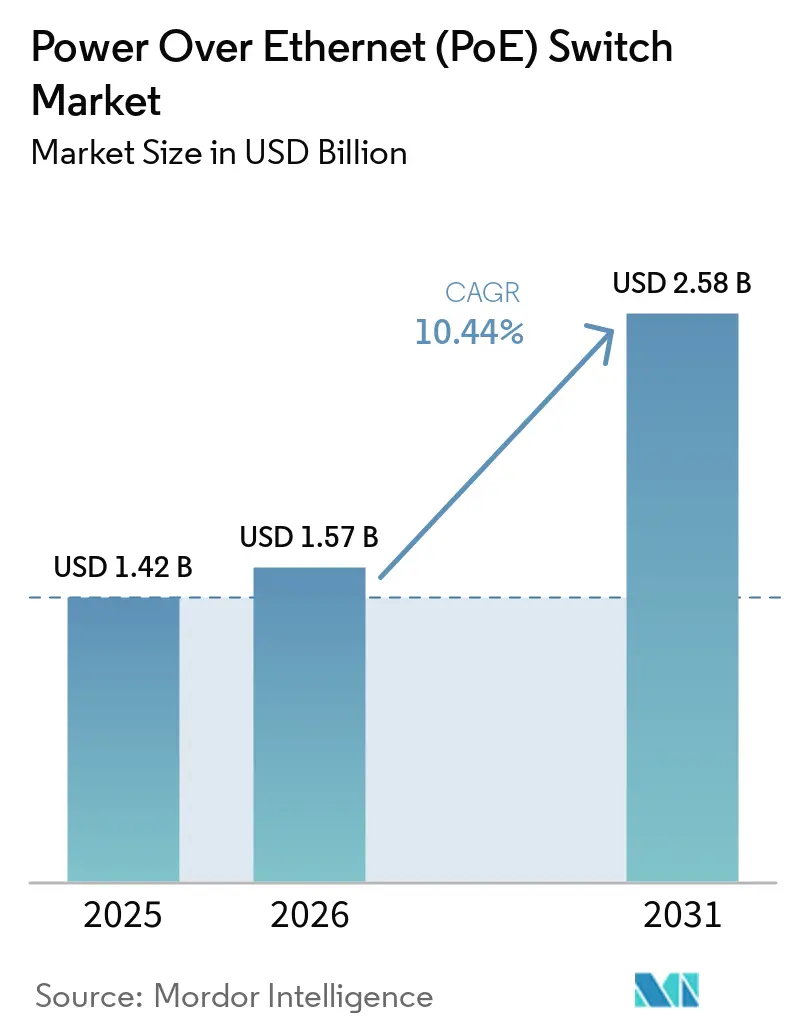

| 市場規模 (2026) | 1.57 十億米ドル |

| 市場規模 (2031) | 2.58 十億米ドル |

| 成長率 (2026 - 2031) | 10.44% CAGR |

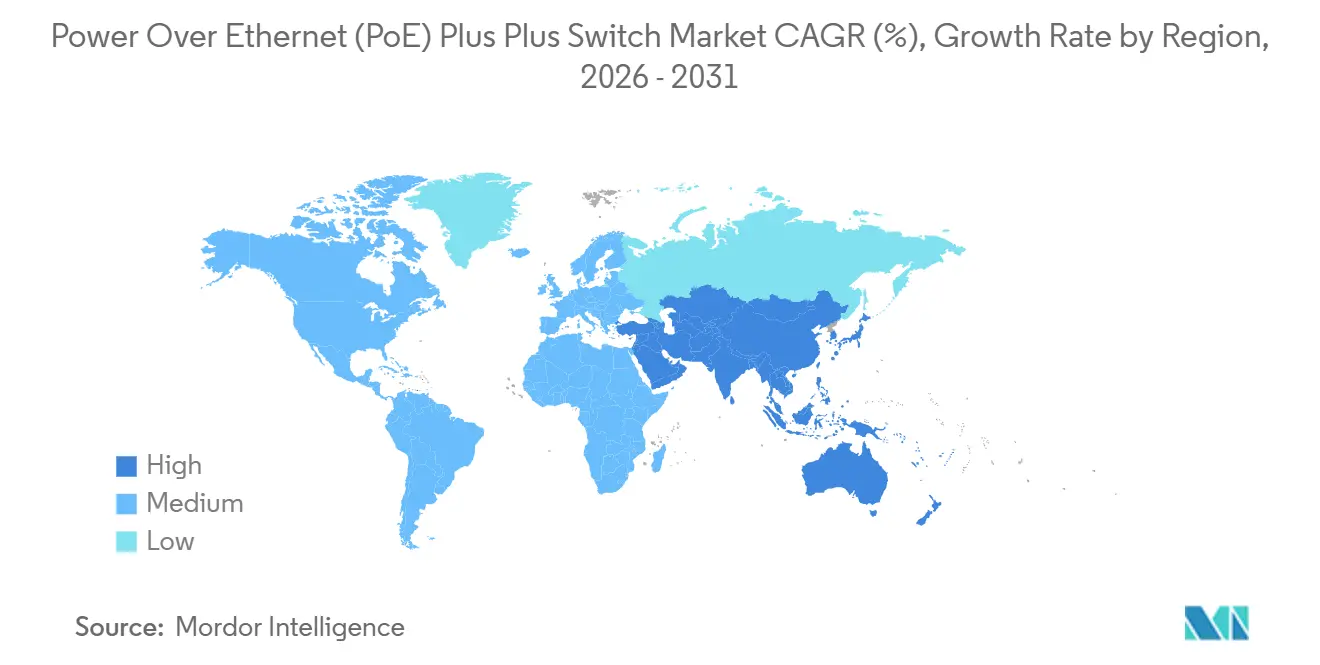

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

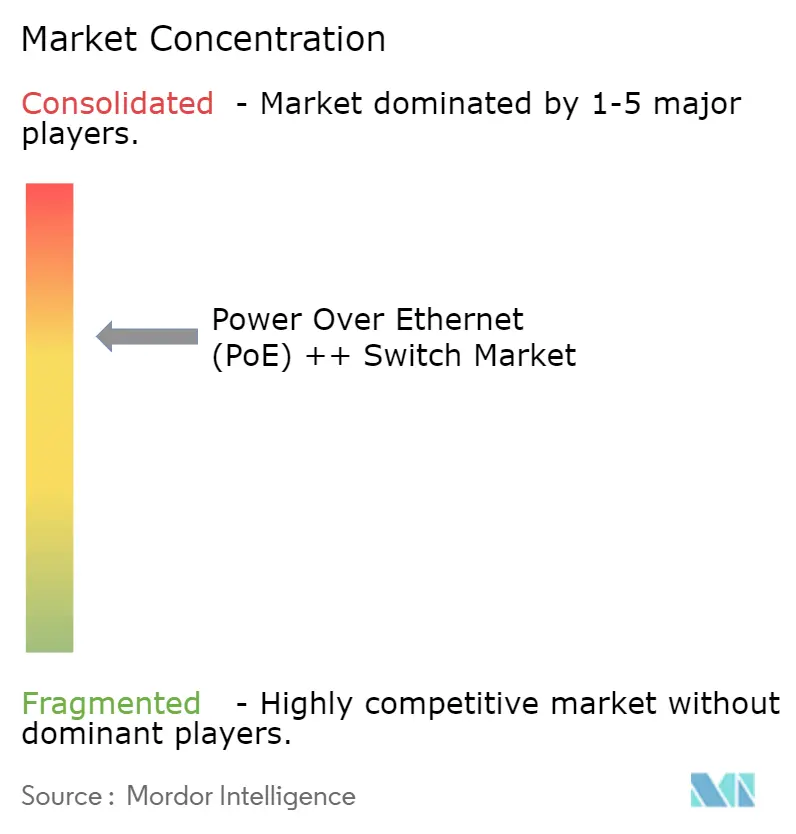

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパワー・オーバー・イーサネット(PoE)++スイッチ市場分析

パワー・オーバー・イーサネット(PoE)++スイッチ市場規模は、2025年の14億2,000万米ドル、2026年の15億7,000万米ドルから、2031年でに25億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 10.44%を記録する見込みです。パワー・オーバー・イーサネット(PoE)++スイッチ市場は、基本的なスイッチのアップグレードを超え、より広範なアクセスレイヤーの再設計へと移行しています。これは、ITトラフィックと運用システムが同一の銅線ネットワークを共有するケースが増加しているためです。エンドポイント側からの需要が高まっており、新世代のWi-Fiラジオ、AI対応PTZカメラ、エッジコンピュートノード、スマート照明器具は、旧来のPoE導入環境がサポートしていたよりも大幅に高いワット数を必要としています。北米は、マネージドエンタープライズ導入がすでに深く浸透しているため、最大の地域基盤であり続けています。一方、アジア太平洋地域は公共デジタルインフラおよびスマートビルディング投資を背景に、より速い成長が見込まれています。欧州は、建物改修に関連したエネルギー効率規制の恩恵を引き続き受けています。ベンダーは現在、単純なポート数よりも電力密度、AIネイティブテレメトリー、クラウドベースのエネルギー管理での競争に移行しており、購入者はサステナビリティレポーティングと運用可視性をサポートするスイッチングプラットフォームをますます求めています。より速い普及を妨げる主な制約は、90Wデザインの高い熱負荷とシステムコストであり、特に購入者がCat 6aまたはCat 7ケーブリングのアップグレードとクローゼット内のより大きな電力バジェットも必要とする場合に顕著です。

主要レポートのポイント

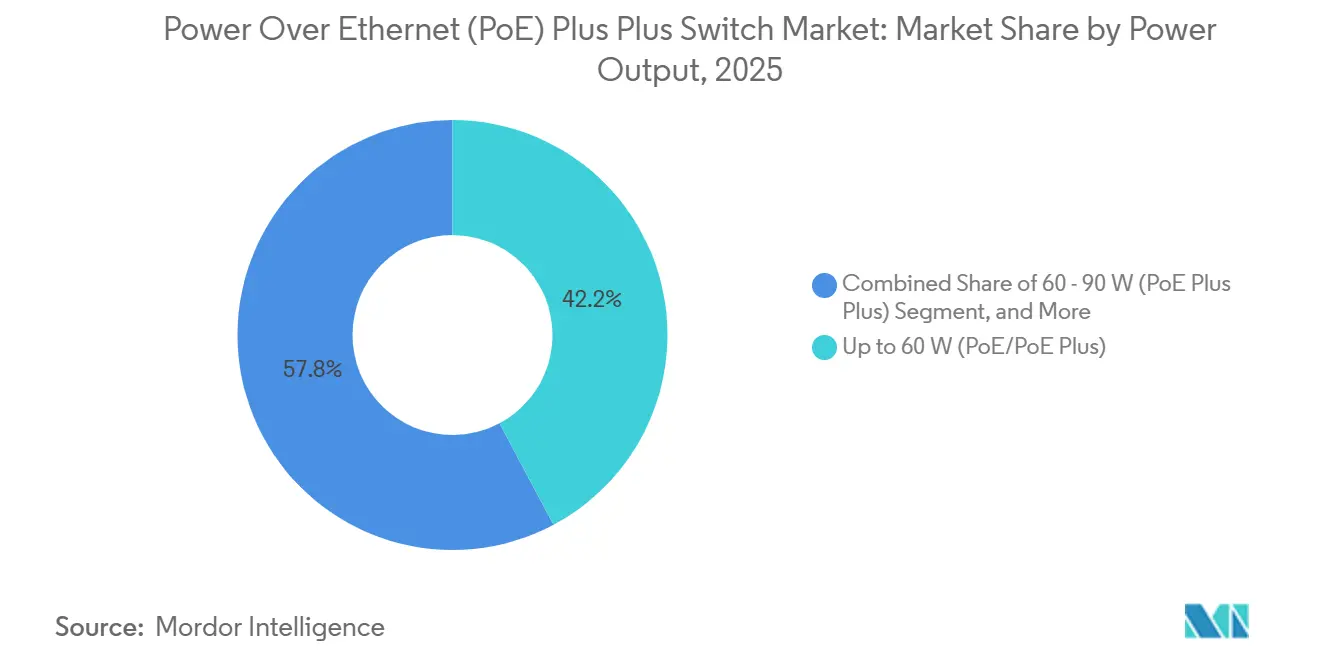

- パワー・オーバー・イーサネット(PoE)++スイッチ市場における電力出力別では、60W以下が2025年に42.2%のシェアを保持し、60~90Wは2031年にかけてCAGR 18.4%で拡大する見込みです。

- スイッチタイプ別では、フルマネージドレイヤー2が2025年に46.1%の収益シェアでリードし、フルマネージドレイヤー3は2031年にかけてCAGR 18.2%で成長すると予測されています。

- ポート密度別では、17~24ポートが2025年に41.1%のシェアを占め、48ポート超は2031年にかけてCAGR 14.5%で拡大する見込みです。

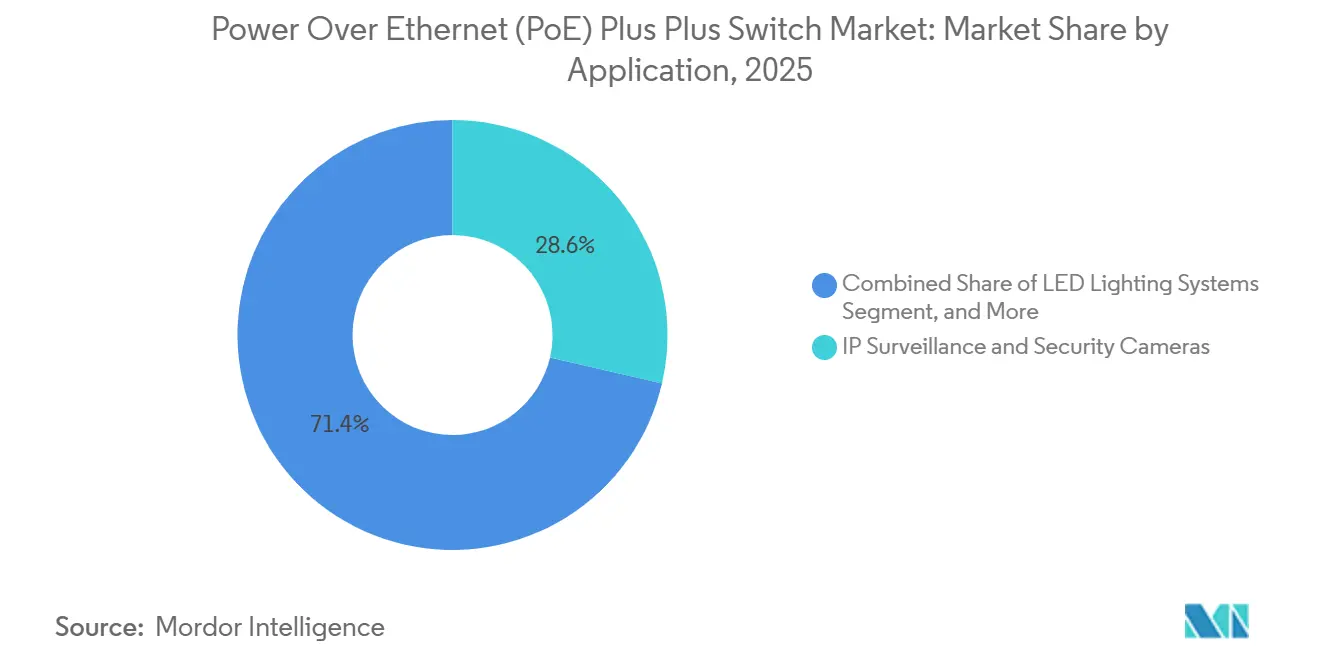

- アプリケーション別では、IP監視カメラおよびセキュリティシステムが2025年に28.6%のシェアを占め、LED照明およびビルオートメーションはCAGR 17.3%で成長すると予測されています。

- エンドユーザー産業別では、商業・エンタープライズ・ホスピタリティが2025年に47.2%のシェアを獲得し、政府・防衛・スマートシティは2031年にかけてCAGR 16.6%を記録する見込みです。

- 地域別では、北米が2025年に37.1%のシェアを保持し、アジア太平洋地域は2031年にかけてCAGR 12.9%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパワー・オーバー・イーサネット(PoE)++スイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| IoTエンドポイントおよびIP監視カメラの普及 | +3.2% | 北米、APACコア、西欧で最も高い密度を持つグローバル | 短期(2年以内) |

| 60W以上を必要とするWi-Fi 6/6Eアクセスポイントの展開(ポートあたり) | +2.8% | グローバル、北米および東アジアのエンタープライズキャンパスに初期集中 | 短期(2年以内) |

| PoE給電LED照明を採用したスマートビルディング改修 | +1.9% | 北米およびEU、湾岸協力会議およびAPACへの波及あり | 中期(2~4年) |

| 遠隔電力監視を支持するエネルギー効率規制 | +1.4% | EU、北米、東アジア、南米で新興 | 中期(2~4年) |

| ヒーターおよびパン・チルトヘッドを搭載した60W超のエッジAIカメラ | +1.1% | APACおよび北米のスマートシティ展開、中東・アフリカへの拡大 | 中期(2~4年) |

| エンタープライズネットワークにおけるESG主導の銅ケーブル削減目標 | +0.8% | 北米および北欧が主導するグローバルエンタープライズネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTエンドポイントおよびIP監視カメラの普及

接続エンドポイントの増加は、パワー・オーバー・イーサネット(PoE)++スイッチ市場における最も明確な需要ドライバーであり続けています。新しいカメラ、アクセスポイント、センサークラスター、またはスマート照明ノードが追加されるたびに、アクセスレイヤーへの負荷が増大します。コンピュータービジョンカメラはこの中で際立っており、新世代のPTZシステムは分析、赤外線照明、モーション機能を組み合わせており、旧来の1080pデバイスよりもはるかに多くの電力を必要とします。Axisは、Q6358-LEが最大51Wを消費する可能性があると述べており、完全動作のために802.3bt対応ソース機器が必要な範囲に確実に位置しています。[1]IEEE、「IEEE 802.3bt標準」、IEEE、ieee.org監視オペレーターが旧来のスイッチング機器を交換せずにカメラを交換した場合、ボトルネックが光学系や帯域幅ではなく、ポートレベルの電力可用性にあることに気づくことが多いです。これにより、実際の更新タイミングが変化します。カメラプロジェクトが先行しますが、電力ギャップが明らかになると、スイッチのアップグレードがすぐに続きます。多くのビル導入において、カメラサイクルはパワー・オーバー・イーサネット(PoE)++スイッチ市場における広範なハードウェア支出を前倒しにするイベントとなっています。

ポートあたり60W以上を必要とするWi-Fi 6/6Eアクセスポイントの展開

新しいWi-Fi 6EおよびWi-Fi 7アクセスポイントは、パワー・オーバー・イーサネット(PoE)++スイッチ市場における基本電力の期待値を引き上げています。これは、旧来の802.3afまたは802.3atインフラに導入した場合に機能が制限されるためです。Catalyst 9166シリーズに関するCiscoのドキュメントによると、IEEE 802.3bt UPOEはフルトライラジオ動作、5GbpsマルチギガビットポートおよびUSB IoT出力をサポートしますが、低電力モードでは機能が低下します。HPE Arubaのガイダンスも同様に、802.3bt クラス6を新しいWi-Fi 6E展開の実用的なベースラインとして位置付けており、購入者がWi-Fi 7更新サイクルに移行する前から高電力スイッチングが関連性を持ちます。CiscoおよびJuniperも、CW9178IおよびAP47などのWi-Fi 7プラットフォームがフルデュアル4x4マルチリンク動作のためにタイプ4給電を必要とすることを文書化しており、これによりキャンパス計画の最初期段階から電力設計が引き込まれます。ポートあたり90Wで動作する48ポートプラットフォームは4,320WのPoEバジェットをサポートでき、クローゼットレベルの計画を典型的なアクセススイッチの決定から、より広範な施設電力の決定へとシフトさせます。これが、ワイヤレス更新サイクルがパワー・オーバー・イーサネット(PoE)++スイッチ市場において最も強力な近期アップグレードパスの一つを生み出している理由です。

PoE給電LED照明を採用したスマートビルディング改修

PoE照明は、パワー・オーバー・イーサネット(PoE)++スイッチ市場において、主流の商業改修計画に移行しつつあります。特に、オーナーが照明、在室感知、ビルコントロールを一つのネットワークでサポートしたい場合に顕著です。Lantronixは、PoE LEDシステムを使用する組織が、照明を在室感知、昼光利用、スケジュール制御と組み合わせた場合、従来のLED設置と比較して30~50%のエネルギー削減を達成できると述べています。同じイーサネットリンクは、環境センサーおよびHVAC連携のデータパスとしても機能し、施設チームが照明を独立した電気システムではなくデジタルビルディングスタックの一部として扱う強い理由を提供します。ニューヨークなどの都市では、地方法97号がエネルギー可視性をコンプライアンス要件に変え、マネージド照明ネットワークを孤立したサブシステムよりも魅力的にしています。改修工事では、旧来のCat 5eまたは初期Cat 6ケーブリングが露出することが多く、60W給電の範囲内に収まるプロジェクト、90Wのためのより広範な再ケーブリングを正当化できるプロジェクトとの間に実際的な分岐が生じます。これが、60Wデザインが多くの改修ケースに引き続き適合する一方、新築工事が市場における電力曲線の上限をサポートするのに適している理由の一つです。

遠隔電力監視を支持するエネルギー効率規制

エネルギー政策は、パワー・オーバー・イーサネット(PoE)++スイッチ市場における直接的な技術ドライバーとなっています。これは、ビルオーナーが高レベルのユーティリティ読み取りだけでなく、デバイスレベルまたはポートレベルのデータをますます必要としているためです。EU省エネルギー指令は、2030年までに最終エネルギー消費量を11.7%削減するという法的拘束力のある目標を設定しており、施設内の実際の電力使用を文書化できるプラットフォームの価値を強調しています。欧州委員会委任規則(EU)2024/1364も、少なくとも500kWのITインストール電力を持つデータセンターに対して、年間エネルギーパフォーマンス指標の報告を義務付けており、支援インフラ全体にわたる詳細な測定の重要性を強調しています。CiscoのIOS XE 26.1.1は、PoE消費量を15分間隔で記録するようになり、オペレーターが各エンドポイントクラスターに個別のハードウェアメーターを追加することなく、レポーティングシステムにデータを供給できるようになりました。これには実際的な予算上の影響があります。テレメトリーがコンプライアンスの一部である場合、かつてビルエネルギーシステム向けに確保されていた資金がアクセススイッチのアップグレードをサポートできるようになります。政府施設、病院、上場企業は、パワー・オーバー・イーサネット(PoE)++スイッチ市場において、ポート密度やスループットと並んでテレメトリーを中核的な購入基準として扱っています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 802.3bt 90Wスイッチの高いBOMコストおよび熱設計上の課題 | -1.8% | グローバル、APACおよび南米のSMBおよびミッドマーケットセグメントで最も深刻 | 中期(2~4年) |

| レガシーCat 5e/Cat 6ケーブリングの長さおよびゲージの制限 | -1.2% | グローバルのブラウンフィールドストック、北米および欧州の2010年以前の建物在庫で最も高い制約 | 長期(4年以上) |

| USB-C IPオーバー電力給電代替手段の台頭 | -0.7% | ハイパースケーラー隣接展開が主導する北米および西欧 | 長期(4年以上) |

| 高効率DC-DCコンバーターICのサプライチェーンの逼迫 | -0.5% | グローバル、台湾および韓国の半導体サプライチェーンに集中したリスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

802.3btスイッチの高いBOMおよび熱設計負担

タイプ4スイッチは旧来の802.3atプラットフォームよりも複雑な製品であり、その複雑さがパワー・オーバー・イーサネット(PoE)++スイッチ市場における一部のアップグレードを引き続き遅らせています。ポートあたり90Wで4本のケーブルペアすべてに同時に電力データを流すには、効率的なDC-DC変換、精密な検出回路、強力な熱管理、および大型の内部電力設計が必要です。CiscoのC9350-48HXはその要件の規模を示しており、フル密度90W給電は3台のホットスワップ可能な1,600Wチタン定格電源とStackPower+サポートに依存しています。[2]Cisco Systems、「Cisco C9350スマートスイッチ資料」、Cisco、cisco.comSMBおよびミッドエンタープライズの購入者にとって、電源、ケーブリングアップグレード、冷却調整のコストにより、総導入コストが同等の802.3atセットアップの2~3倍に達する可能性があります。このギャップにより、インストールベースの大部分がPoE+ティアに留まっています。特に、ワイヤレスまたはカメラの需要がより高いワット数を強制する閾値をまだ超えていないプロジェクトでは顕著です。この制約は、大規模な北米エンタープライズプログラム以外で最も強く、購入者がハードウェアとインフラコストの両方における単一サイクルの跳躍を吸収する意欲が低い場合に顕著です。

レガシーケーブリングの長さおよびゲージの制限

設置済みの銅線は、パワー・オーバー・イーサネット(PoE)++スイッチ市場における普及の最も実際的な制限の一つであり続けており、特に古い商業ビル全体で顕著です。100メートルの配線でのタイプ4給電は、一般的にCat 6aケーブリングと23AWG以上の導体で最もよく機能します。これらの組み合わせが電圧降下と熱をより適切に制御するためです。24AWGの旧来のCat 5eは、バンドルされたケーブル配線において抵抗損失が大きく、熱ストレスが高くなり、設置がデレーティングされなければならない可能性が高まります。実際のプロジェクトでは、2005年に配線されたビルは、オーナーが低い給電電力を受け入れるかケーブリングを交換しない限り、天井設置デバイスへのフル90Wサービスをサポートできない場合があります。これにより、改修の経済性が大きく変化します。再ケーブリングはスイッチ購入自体よりも多くの予算を消費する可能性があるためです。また、ブラウンフィールドプロジェクトにおいて60~90Wティアが次のステップよりも速く移行している理由の説明にもなります。そこでは、配線基盤が依然として普及曲線を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セメント分析

電力出力別:PoE++ 60~90Wの勢いが電力バジェットを再形成

60W以下は、2025年のパワー・オーバー・イーサネット(PoE)++スイッチ市場規模の42.2%を保持しました。これは、VoIP電話、本的なワイヤレスアクセスポイント、および旧来のIPカメラのインストールベースが依然としてレガシー電力クラスで更新されているためです。この大きなベースは、デバイス要件が上昇しても低ワット数ティアに耐久性を与えています。多くのブランチおよびフロアレベルの更新が依然として継続性と低い初期コストを優先しているためです。60~90Wセグメントは、パワー・オーバー・イーサネット(PoE)++スイッチ市場において最も成長が速いティアであり、2026年から2031年にかけてCAGR 18.4%が予測されています。この成長は、フル機能のためにクラス6またはクラス8給電を必要とするWi-Fi 6EおよびWi-Fi 7ラジオ、AI対応PTZカメラ、およびその他のエンドポイントに直接結びついています。90W超のカテゴリーはボリューム面ではまだ初期段階ですが、CiscoのUPOE+パスと新しいマルチラジオプラットフォームの電力プロファイルは、上限が一部の展開ですでにテストされていることを示しています。

パワー・オーバー・イーサネット(PoE)++スイッチ市場は、エッジコンピュートの収束によっても形成されています。スイッチはもはや単なる電源とトランスポートレイヤーではないためです。CiscoのC9350プラットフォームは、クアッドコアx86 CPUと16GB DDR5メモリをアクセスレイヤーに組み込み、スイッチがエンドポイントクラスターに高ワット数のPoEを供給しながら、サードパーティのコンテナをスイッチ上で実行できるようにします。これにより計画の前提が変わります。スイッチの発熱量とクローゼットの電力可用性が、従来のアクセスクローゼットよりも小型エッジサーバー環境に近くなり始めるためです。欧州では、レポーティングおよびエネルギー監視義務が、マネージド802.3btプラットフォームをさらに支持しています。アンマネージドの代替品は、規制された環境で必要とされる同レベルのポートごとの可視性をサポートできないためです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

スイッチタイプ別:キャンパスファブリックの成熟に伴いマネージドレイヤー3が台頭

フルマネージドレイヤー2は、2025年のパワー・オーバー・イーサネット(PoE++)スイッチ市場シェアの46.1%を占め、エンタープライズのインストールベースの多くがアクセスエッジでVLANベースのポリシーとレイヤー2インテリジェンスに依存していることを反映しています。このセグメントが大きいのは、多くのブランチオフィス、キャンパスフロア、および標準的な商業展開が、アーキテクチャの変更よりも運用上の親しみやすさを依然として優先しているためです。アンマネージドおよびスマート/ハイブリッドマネージド製品は、低い初期コストとシンプルな展開が広範な自動化機能よりも重要なSMBおよびミッドマーケットベースに引き続き対応しています。フルマネージドレイヤー3は、パワー・オーバー・イーサネット(PoE)++スイッチ市場において最も成長が速いスイッチタイプであり、2026年から2031年にかけてCAGR 18.2%を記録します。主な理由は、EVPN-VXLANキャンパスファブリックへの移行であり、アクセスレイヤーでのルーティングとポリシー施行により、フローを上位層デバイスに戻すことなくITとIoTトラフィックを分離できます。

Juniperの2025年2月のEX4000ローンチは、この方向性の明確な例です。802.3bt PoE++、Mist AIテレメトリー、バーチャルシャーシスタッキング、および現代のアクセス展開向けの高速ブート時間を組み合わせているためです。[3]Juniper Networks、「EX4000スイッチシリーズ」、Juniper Networks、juniper.netもう一つの変化点は、ポートでのゼロトラスト施行であり、ビルシステムとユーザートラフィックが同じネットワークエッジを共有するにつれてより重要になっています。Fortinetは、FortiLinkを通じてFortiSwitchをFortiGateと連携させる統合モデルを推進しており、独立したアプライアンスレイヤーを必要とせずに、一つの運用スタック内で動的NACポリシーとデバイスプロファイリングを可能にします。これにより、パワー・オーバー・イーサネット(PoE++)スイッチ産業における役割が単純な接続性を超え、政府、医療、およびその他の規制された展開においてスイッチングがより中心的な制御ポイントとなります。

ポート密度別:48ポート超の構成が高電力構築の基盤を形成

17~24ポートブラケットは、2025年のパワー・オーバー・イーサネット(PoE)++スイッチ市場規模の41.1%を占め、そのフォームファクターがSMB、ブランチ、および単一フロア環境にいかに適しているかを反映しています。このバンドの単一スイッチは、スタッキングや大型クローゼット設計を強制することなく、有線ユーザー、ワイヤレスアクセスポイント、およびカメラの実用的な組み合わせをサポートするのに十分なことが多いです。より小さな5~8ポートおよび9~16ポートカテゴリーは、販売時点管理デバイス、入口カメラ、および少数のAPを最低限のシステムコストでサポートする必要がある小売、ホスピタリティ、およびコンパクトブランチのユースケースに引き続き対応しています。もう一方の端では、48ポート超がパワー・オーバー・イーサネット(PoE)++スイッチ市場において最も成長が速い密度ティアであり、2026年から2031年にかけてCAGR 14.5%が期待されています。スマートシティプログラム、ハイパースケールキャンパス、および大規模公共施設が、カメラ、アクセスポイント、および環境センサーをより大きな配電スペース内に集中させることでこのシフトを推進しています。

高密度プラットフォームは現在、以前は主にシャーシシステムに関連していた電力とスループットの組み合わせを提供しています。CiscoのC9350-48HXは4,320Wの同時PoE出力をサポートし、Ruckus NetworksのICX 8200-48ZP2は1,480WのPoEバジェット提供し、最大12台のスイッチをスタックできます。25~48ポートティアはミッドエンタープライズ本社フロアの一般的なフォームファクターであり続け、コンパクトな9~16ポートシステムはスペースと電力条件が厳しい分散拠点でシェアを伸ばし続けています。ANSI/TIA TSB-184-Aの熱規則も、パワー・オーバー・イーサネット(PoE)++スイッチ市場においてフル密度90Wロールアウトを承認する前に、調達チームがバンドルされたケーブル条件をより詳しく検討するよう促しています。

アプリケーション別:LED照明およびビルオートメーションがレガシー垂直市場を上回る

IP監視カメラおよびセキュリティシステムは、2025年に28.6%のシェアでアプリケーション構成の基盤を形成しており、都市部のセキュリティ義務とAI対応PTZ交換サイクルがカメラ支出を持続させているため、そのベースは強固なままです。ワイヤレスアクセスポイントおよびWLANインフラは、企業がWi-Fi 6EおよびWi-Fi 7の初期サイクルを中心にキャンパスアクセスの近代化を続けたため、2番目に大きなアプリケーションセットであり続けました。VoIPおよびユニファイドコミュニケーションデバイスは依然として重要ですが、ソフトフォンの採用により従来のハンドセットのインストールボリュームが減少しているため、そのシェアは緩やかに低下しています。それでも、専用の会議室システムとビデオコラボレーションエンドポイントは、選択されたエンタープライズ環境でそのカテゴリーを関連性のあるものに保っています。IoTゲートウェイおよびエッジデバイスは現在は小規模ですが、企業が監視およびビルシステムの近くにローカル処理を配置するにつれて、パワー・オーバー・イーサネット(PoE)++スイッチ市場でより目立つようになっています。

LED照明およびビルオートメーションは最も成長が速いアプリケーションであり、パワー・オーバー・イーサネット(PoE)++スイッチ市場において2031年にかけてCAGR 17.3%で拡大すると予測されています。Lantronixは、PoEを通じて電力とデータを統合することで、インテリジェントエネルギー管理システムに接続した場合、銅線使用量を50%以上削減し、総エネルギー消費量を35~40%削減できると報告しています。ニューヨークのCiscoのPENN1展開は、一つのイーサネットバックボーンがPoE LED照明、HVAC、窓シェード、および環境監視を一つの協調システムでサポートできることを示しました。SignifyのPhilips PoEコネクテッドライティングポートフォリオも、デジタル管理された照明ネットワークを通じてLEEDおよびWELLアライメントを求める商業プロジェクトをターゲットにしており、このユースケースにパワー・オーバー・イーサネット(PoE)++スイッチ産業において最も強力な構造的成長パスの一つを与えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:政府およびスマートシティが商業ベースラインを上回るペースで加速

商業・エンタープライズ・ホスピタリティは、2025年に47.2%のシェアで最大のエンドユーザーグループであり続けました。大規模キャンパスが新しいワイヤレス世代と構造的なビルアップグレードに結びついた更新プログラムを継続したためです。このベースは重要であり続けています。オフィスおよびホスピタリティオペレーターは通常、マネージドPoE展開に適した監視、ワイヤレス、会議室機器、および基本的な自動化の組み合わせを持っているためです。産業・製造業の需要もパワー・オーバー・イーサネット(PoE)++スイッチ市場で高まっており、特にDINレールフォームファクター、広い温度許容範囲、およびプロトコル互換性が工場フロアで重要な場合に顕著です。住宅は小さなニッチであり続け、医療・教育は病院監視アップグレードとキャンパスWi-Fi高密度化を通じて安定したボリュームを追加し続けています。政府・防衛・スマートシティは最も成長が速いエンドユーザークラスターであり、2026年から2031年にかけてCAGR 16.6%が予測されています。

公共部門の展開がそのペースを説明するのに役立ちます。作業がオフィス、公共安全、接続性、およびビルシステムを同時にカバーすることが多いためです。100以上の政府庁舎にわたる北京の多機関スマートビルディング取り組みは、IoT、クラウド、AI、およびBIMが大規模な公共不動産全体でどのように組み合わされているかを示しています。韓国の忠南道教育庁は、2025年12月に国家学校Wi-Fiプログラムに関連したガイダンスの下、学校建物全体に282台のPoEスイッチと606台のWi-Fi 6Eおよび7アクセスポイントを展開しました。防衛購入者は、接続機器にTAAアライメント、ポスト量子対応、およびFIPS 140-3サポートをますます求めているため、別の需要層を追加しており、これにより公共部門の需要はパワー・オーバー・イーサネット(PoE)++スイッチ市場において最も活発なプールの一つであり続けています。

地域分析

北米は2025年のパワー・オーバー・イーサネット(PoE)++スイッチ市場シェアの37.1%を保持し、エンタープライズキャンパスと政府施設がすでにマネージドスイッチの深い普及を達成しているため、最大の地域基盤であり続けました。米国は、連邦スマートビルディング近代化プログラムと高性能キャンパスアクセスネットワークへの継続的な需要を通じてこのリードをサポートしました。[4]一般調達局、「連邦ビル技術および近代化プログラム」、GSA、gsa.govカナダはマネージドサービスの拡大と医療ITアップグレードを通じて需要を追加し、機関環境全体での安定した購買をサポートしました。メキシコは、新しい物件が最初から高品質のケーブリングとマネージドアクセスネットワークを設置できる工業地帯の建設とホスピタリティプロジェクトから増分ボリュームを貢献しました。サステナビリティコンプライアンスもこの地域でより強い購買要因となっており、大規模施設が輸送と電力だけでなくエネルギーテレメトリーを提供できるマネージドPoEスイッチをますます求めているためです。

アジア太平洋地域はパワー・オーバー・イーサネット(PoE)++スイッチ市場において最も成長が速い地域ブロックであり、2031年にかけてCAGR 12.9%で大すると予測されています。中国はスマートシティ、交通、公共安全、およびビルオートメーションプロジェクトがすべて高電力アクセスレイヤー機器への需要を追加しているため、主要な成長エンジンです。工業情報化部は2028年までに100億以上のIoTデバイス接続と3兆5,000億人民元(入力に保持された2025年IRS平均為替レートで4,860億米ドルに相当)を超えるIoTコア産業規模の目標を設定しており、下流インフラ需要の規模を強化しています。2026年3月、中国石化の天津子会社がPoEベースの照明およびビデオ監視端末の調達を発行し、産業購入者も地域の普及曲線に参加していることを示しました。インドと日本が全体像を広げており、インドのデジタル化とスマートシティプログラムがイーサネット主導のアクセスネットワークをサポートし、日本はロボット誘導とエッジAIカメラに関連した高付加価値の工場自動化ユースケースを追加しています。

欧州はパワー・オーバー・イーサネット(PoE)++スイッチ市場において安定した地位を維持しました。ゼロエミッション新築工事と既存の非住宅ビルにおける一次エネルギー使用量削減のための政策フレームワークが改修活動を引き続きサポートしているためです。ドイツ、英国、フランスはプレミアムスマートビルディング市場のコアであり続け、ロシアの西側サプライチェーンからの分離により調達パターンが国内および中国サプライヤーへとシフトしています。南米は絶対値では小さいですが、ブラジルとアルゼンチンは依然としてサンパウロとブエノスアイレスでプロジェクト主導の普及を見ており、国際テナントがLEEDアライメントのPoEインフラをますます指定しています。中東・アフリカは絶対ボリュームでは最小の地域ブロックですが、サウジビジョン2030およびUAEデジタルシティプログラムの下でのガルフプロジェクトが、高ワット数のPoEスイッチングを支持する監視およびビルオートメーションネットワークへの平均以上の需要を生み出しています。

競合環境

パワー・オーバー・イーサネット(PoE)++スイッチ市場はプレミアムエンドでは適度に集中していますが、多くのサプライヤーが価格、管理モデル、および展開のシンプルさで競争するミッドティアおよびバリュー志向の範囲では依然として分散しています。Cisco Systems、Huawei Technologies、およびHewlett Packard Enterprise Arubaは、スイッチングハードウェアを広範なソフトウェア環境と組み合わせることで、より長い更新サイクルにわたってエンタープライズアカウントを維持するのに役立てているため、収益面でリードしています。Cisco Catalyst Center、Huawei CloudCampus、およびHPE Aruba Centralは、スイッチングを分析、オーケストレーション、および顧客が後で解除しにくい定期的なソフトウェアレイヤーに接続することで、その地位を強化しています。[5]Hewlett Packard Enterprise、「Aruba Centralおよびキャンパススイッチングポートフォリオ」、HPE Aruba Networking、hpe.comJuniper、Ubiquiti、およびExtreme Networksは、購入者が価格を意識するパワー・オーバー・イーサネット(PoE)++スイッチ市場の部分において、AIネイティブクラウド管理、オープンインテグレーション、および低コストパーポートを中心とした異なる価値提案で対応しています。Juniperの2025年2月のEX4000ローンチは、60W PoE++、Mist AIテレメトリー、および高速ブートパフォーマンスを組み合わせて旧来のキャンパスアクセス設計に挑戦するその戦略の直接的な例でした。

競争はまた、ソフトウェア定義のエネルギー可視性とセキュリティ制御に向けても移行しています。2026年5月のCiscoのIOS XE 26.1.1リリースは15分間のPoEエネルギーテレメトリーを追加し、購入者にESGレポーティングとエンドポイントグループ全体のより詳細な電力管理のための実用的なツールを提供しました。Fortinetは、FortiLinkを通じてFortiSwitchがFortiGateと連携する統合モデルを推進しており、独立したNACレイヤーを通じてではなく、一つの運用スタック内でアクセス制御とデバイスプロファイリングを可能にします。CiscoのポストクォンタムレディC9350のポジショニングも、長いライフサイクルの公共部門入札において重要であり、政府および防衛購入者が将来の暗号化耐性にますます重点を置いているためです。

産業用PoE++、マルチテナントビルのテナントレベル電力計測、およびIP67またはIP68保護を備えた高密度屋外PoE++システムにはホワイトスペースが残っています。Belden(Hirschmann)、Antaira Technologies、Red Lion Controls、およびPlanet Technologyは、環境強化とニッチなフォームファクターがグローバルブランドスケールよりも重要なそれらの狭いセグメントで引き続き目立っています。Ruckus Networksおよびその他の国際ベンダーも、購入者がシャーシアーキテクチャにステップアップせずにマルチギガビットスループット、スタッキング、および高電力密度を求める場合に競争しています。パワー・オーバー・イーサネット(PoE)++スイッチ市場における競合環境は、これらのシステムを低コストのPoE+代替品と比較している購入者の手の届く範囲内に総導入コストを維持しながら、電力密度、ポリシー施行、およびエネルギーレポーティングのバランスを取れるベンダーを支持しています。

パワー・オーバー・イーサネット(PoE)++スイッチ産業リーダー

Cisco Systems, Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies

Netgear, Inc.

TP-Link Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Huawei Technologiesは、カイロで開催されたHuawei Network Summit 2026において、10以上の新しいCloudEngineシリーズデータセンタースイッチとともにXinghe AIファブリック2.0ソリューションを発表し、データセンターからキャンパスへのPoE継続性を持つ北アフリカのエンタープライズおよび公共部門AIインフラをターゲットにしました。

- 2026年4月:Cisco Systemsは、新しい年次命名スキームの下で最初の延長メンテナンスリリースとなるIOS XE 26.1.1をリリースし、2026年第2四半期向けに業界最高の1.6Tbpsスタッキング帯域幅と詳細な15分間のPoEエネルギーテレメトリーを備えた新しいC9350マルチギガビットUPOE+ SKUを導入し、Wi-Fi 7およびIoT高密度アクセス展開における地位を拡大しました。

- 2025年11月:Cisco Systemsは、3台のホットスワップ可能な1,600Wチタン定格電源とStackPower+ダイナミックプーリングを備えた全48ポートで同時90W UPOE+を提供するC9350スマートスイッチを発表し、エンタープライズキャンパスにおけるWi-Fi 7、高密度カメラ、およびエッジAI展開のリファレンスプラットフォームとして位置付けました。

- 2025年5月:Hewlett Packard Enterprise (Aruba)は、最大1,760Gbpsのシステムスイッチング容量、クラス8 PoE、ポートあたり90W、およびAruba Centralを通じた統合AIインサイトを提供するGen7 ASICを搭載したCX 10040分散サービススイッチと新しいCX 6300Mキャンパススイッチ、ならびに720、740、760シリーズの新しいWi-Fi 7アクセスポイントを発表しました。

グローバルパワー・オーバー・イーサネット(PoE)++スイッチ市場レポートスコープ

パワー・オーバー・イーサネット(PoE)++スイッチは、イーサネットケーブルを通じてポートあたり60~100ワットの範囲でより高い電力を供給しながらデータを送信するように設計されたネットワークスイッチの一種です。この機能により、Wi-Fi 6/7アクセスポイント、PTZカメラ、スマートテレビ、および小型コンピューターなどの高度なデバイスへの給電に適しています。

パワー・オーバー・イーサネット(PoE)++スイッチ市場レポートは、電力出力(60W以下、60~90W、および90W超)、スイッチタイプ(アンマネージド、スマート/ハイブリッドマネージド、フルマネージドレイヤー2、およびフルマネージドレイヤー3)、ポート密度(5~8ポート、9~16ポート、17~24ポート、25~48ポート、および48ポート超)、アプリケーション(IP監視およびセキュリティカメラ、ワイヤレスアクセスポイントおよびWLANインフラ、VoIPおよびユニファイドコミュニケーションデバイス、LEDライティングシステム、ビルオートメーションおよびスマートコントロール、ならびにIoTゲートウェイおよびエッジコンピューティングデバイス)、エンドユーザー産業(商業・エンタープライズ、産業・製造業、政府・防衛・スマートシティ、住宅、ならびに医療・教育)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 60W以下(PoE/PoEプラス) |

| 60~90W(PoEプラスプラス) |

| 90W超(次世代高電力) |

| アンマネージド |

| スマート/ハイブリッドマネージド |

| フルマネージドレイヤー2 |

| フルマネージドレイヤー3 |

| 5~8ポート |

| 9~16ポート |

| 17~24ポート |

| 25~48ポート |

| 48ポート超 |

| IP監視およびセキュリティカメラ |

| ワイヤレスアクセスポイントおよびWLANインフラ |

| VoIPおよびユニファイドコミュニケーションデバイス |

| LEDライティングシステム |

| ビルオートメーションおよびスマートコントロール |

| IoTゲートウェイおよびエッジコンピューティングデバイス |

| 商業・エンタープライズ |

| 産業・製造業 |

| 政府・防衛・スマートシティ |

| 住宅 |

| 医療・教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オセアニア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 電力出力別 | 60W以下(PoE/PoEプラス) | ||

| 60~90W(PoEプラスプラス) | |||

| 90W超(次世代高電力) | |||

| スイッチタイプ別 | アンマネージド | ||

| スマート/ハイブリッドマネージド | |||

| フルマネージドレイヤー2 | |||

| フルマネージドレイヤー3 | |||

| ポート密度別 | 5~8ポート | ||

| 9~16ポート | |||

| 17~24ポート | |||

| 25~48ポート | |||

| 48ポート超 | |||

| アプリケーション別 | IP監視およびセキュリティカメラ | ||

| ワイヤレスアクセスポイントおよびWLANインフラ | |||

| VoIPおよびユニファイドコミュニケーションデバイス | |||

| LEDライティングシステム | |||

| ビルオートメーションおよびスマートコントロール | |||

| IoTゲートウェイおよびエッジコンピューティングデバイス | |||

| エンドユーザー産業別 | 商業・エンタープライズ | ||

| 産業・製造業 | |||

| 政府・防衛・スマートシティ | |||

| 住宅 | |||

| 医療・教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オセアニア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

パワー・オーバー・イーサネット(PoE)++スイッチ市場の2026年の規模と2031年までの予測到達点は?

パワー・オーバー・イーサネット(PoE)++スイッチ市場は2026年に15億7,000万米ドルであり、CAGR 10.44%で成長し、2031年までに25億8,000万米ドルに達すると予測されています。

収益をリードする地域と最も速く拡大している地域はどこですか?

北米が2025年に37.1%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 12.9%で最も速く成長すると予測されています。

なぜ高ワット数のPoEスイッチが今注目されているのですか?

Wi-Fi 6EおよびWi-Fi 7アクセスポイント、AI対応PTZカメラ、およびビルシステムがポートあたりより多くの電力を必要とするようになり、購入者が60~90Wおよびそれ以上に向かっています。

最も成長が速いアプリケーション分野はどこですか?

LED照明およびビルオートメーションが最も成長が速いアプリケーションであり、2026年から2031年にかけてCAGR 17.3%が予測されています。

90Wの広範な普を遅らせているものは何ですか?

最大の制限は、高い部品表コスト、熱設計の負担、およびアップグレードなしにフル90W給電をサポートできないことが多いレガシーケーブリングです。

最も強い勢いを示している購入者グループはどれですか?

政府・防衛・スマートシティは、公共デジタルインフラおよびスマートビルディングプログラムに支えられ、2031年にかけてCAGR 16.6%で最も成長が速いエンドユーザーグループです。

最終更新日: