イーサネットコネクタおよびトランスフォーマー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

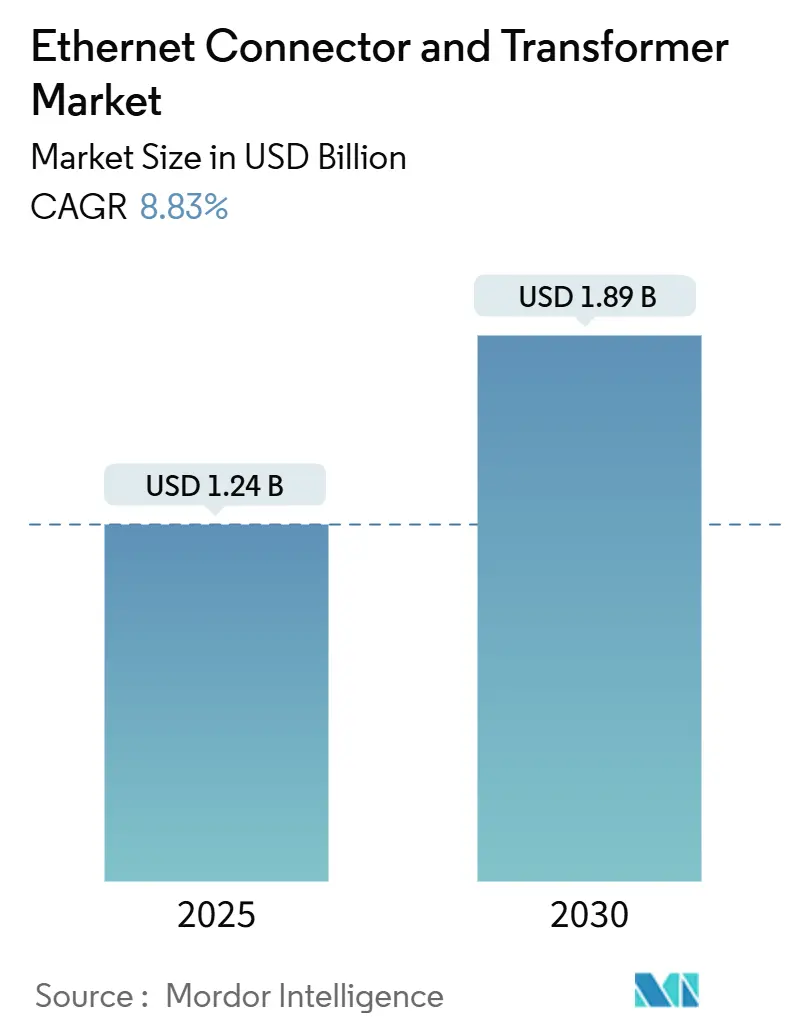

| 市場規模 (2025) | 1.24 十億米ドル |

| 市場規模 (2030) | 1.89 十億米ドル |

| 成長率 (2025 - 2030) | 8.83% CAGR |

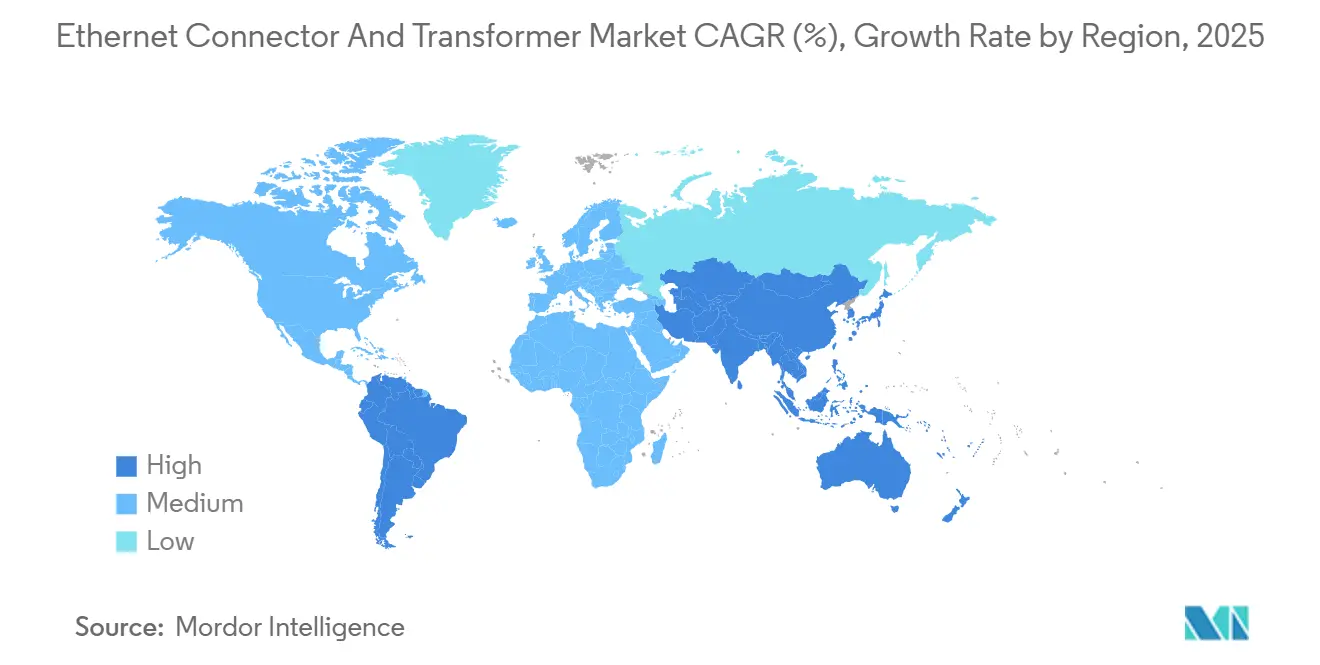

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

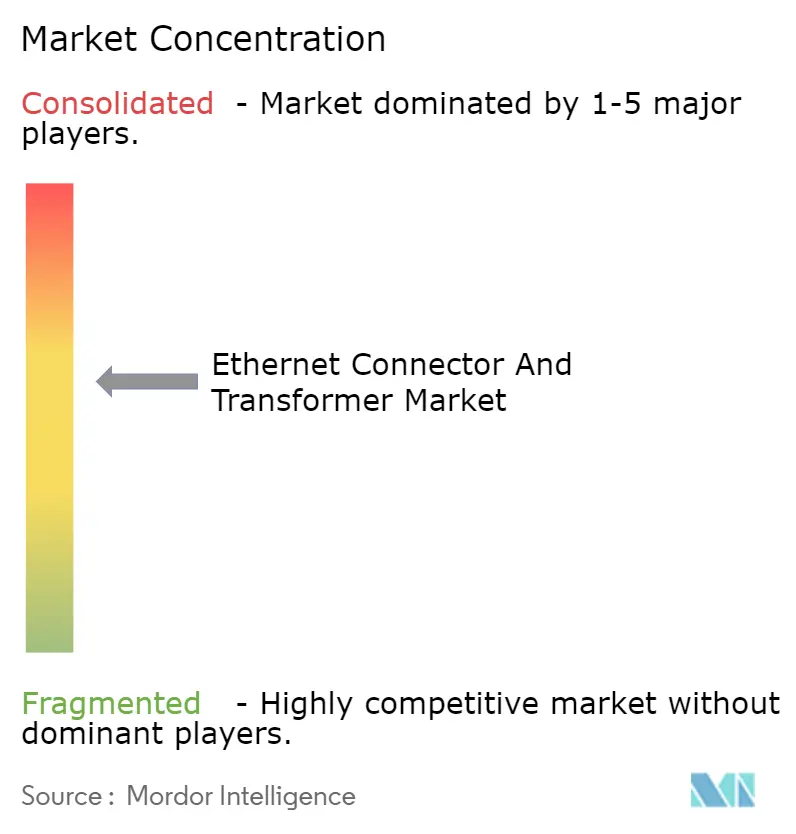

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイーサネットコネクタおよびトランスフォーマー市場分析

世界のイーサネットコネクタおよびトランスフォーマー市場規模は2025年に12億4,000万米ドルに達し、2030年までに18億9,000万米ドルに拡大する見込みで、予測期間中のCAGRは8.83%となります。産業用オートメーションにおけるシングルペアイーサネット(SPE)の急速な普及、スマートビルプロジェクトにおけるPoE++対応の義務化、ならびにハイパースケールデータセンターの25G/40G/100Gポート速度へのアップグレードが、イーサネットコネクタおよびトランスフォーマー市場の拡大を牽引しています。垂直統合型の既存大手がコスト重視のアジア系サプライヤーと競合する中、競争の激化が続いており、一方で高周波設計向けフェライトコアの慢性的な供給不足がリードタイムの逼迫をもたらしています。同時に、RJ45ハウジング内への磁気部品の統合により、スペースが限られた機器のプリント基板フットプリントが縮小されており、ゾーン型車載アーキテクチャが堅牢な車載グレードのインターコネクトへの需要を押し上げています。

主要レポートのポイント

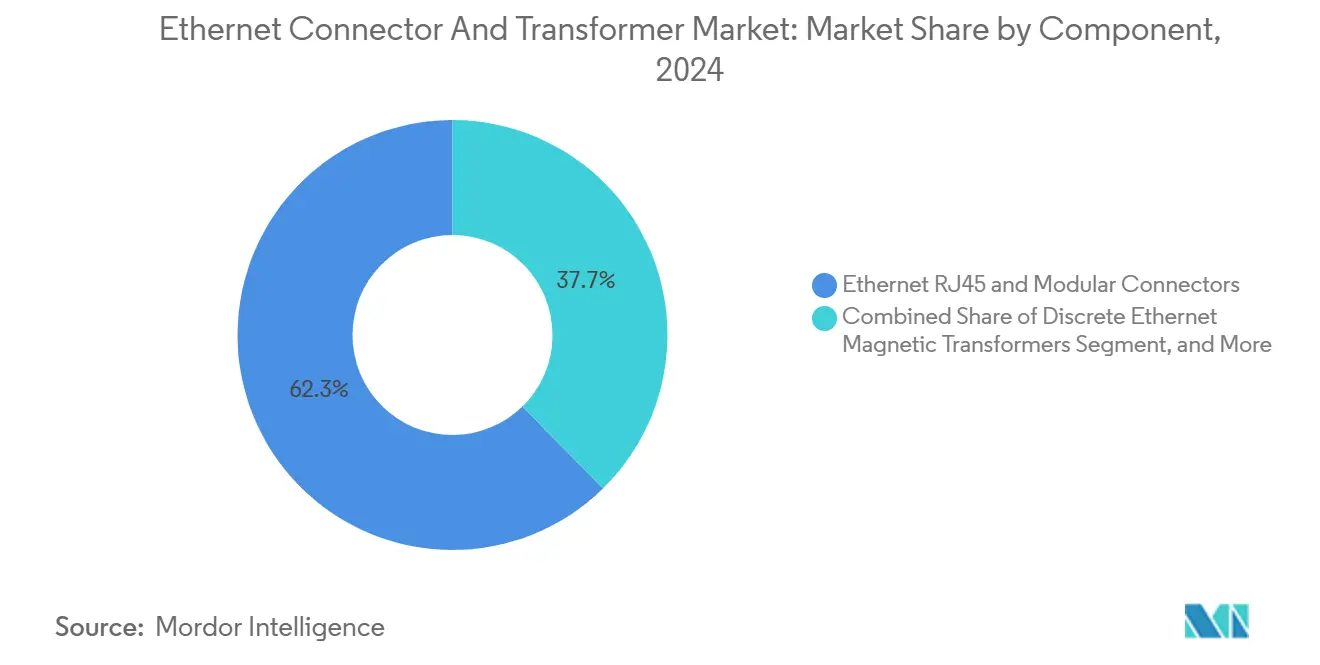

- コンポーネント別では、RJ45およびモジュラーコネクタが2024年のイーサネットコネクタおよびトランスフォーマー市場シェアの62.34%を占めてトップに立ち、統合コネクタマグネティクス(ICM)モジュールは2030年にかけて11.23%のCAGRで成長しています。

- 実装タイプ別では、スルーホール技術が2024年のイーサネットコネクタおよびトランスフォーマー市場規模の61.89%のシェアを維持しており、表面実装バリアントは2030年にかけて10.35%のCAGRで拡大しています。

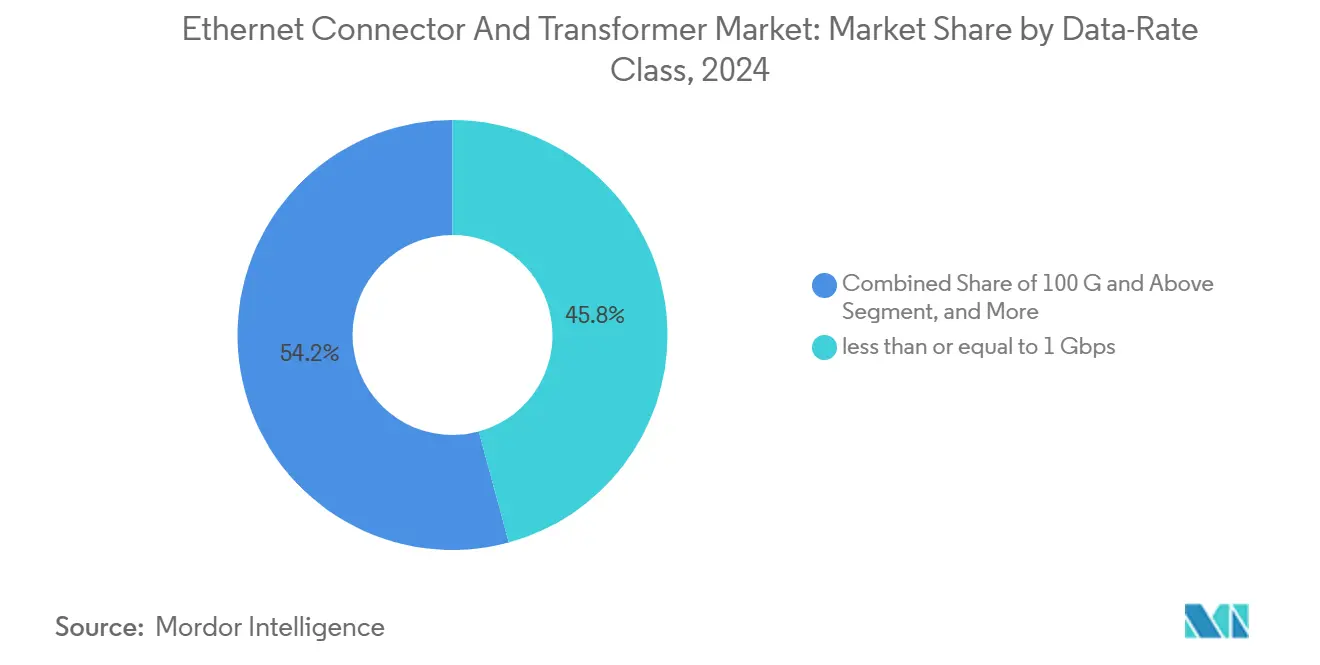

- データレートクラス別では、従来の1Gbps未満のソリューションが2024年のイーサネットコネクタおよびトランスフォーマー市場規模の45.78%のシェアを占め、25G/40Gセグメントは2030年にかけて9.91%のCAGRで進展しています。

- エンドユーザー産業別では、通信機器が2024年のイーサネットコネクタおよびトランスフォーマー市場シェアの28.83%を獲得し、自動車・輸送分野が最速の9.67%のCAGRを2030年にかけて示しています。

- 地域別では、アジア太平洋が2024年の収益シェアの41.23%を占め、南米は2030年にかけて8.98%のCAGRで拡大すると予測されています。

世界のイーサネットコネクタおよびトランスフォーマー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的な関連性 | 影響の時間軸 |

|---|---|---|---|

| IIoTアーキテクチャにおけるシングルペアイーサネットへの移行 | +1.8% | アジア太平洋と欧州がリードする世界規模 | 中期(2~4年) |

| ハイパースケールデータセンターにおける25G/40G/100Gポート速度の急速な普及 | +2.1% | 北米とアジア太平洋が中核 | 短期(2年以内) |

| 自動車OEMによるゾーン型イーサネットバックボーンへの移行 | +1.5% | ドイツ、日本、韓国で先行する世界規模 | 中期(2~4年) |

| スマートビルにおけるPoE++(IEEE 802.3bt)の義務化 | +1.2% | 北米とEUが中心、アジア太平洋へ拡大 | 長期(4年以上) |

| レガシーフィールドバスからイーサネットベース自動化への移行 | +1.4% | 世界の製造拠点 | 長期(4年以上) |

| 高密度RJ45(ICM)への磁気部品の統合 | +0.9% | 消費者向け電子機器ハブを中心とした世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおける25G/40G/100Gポート速度の急速な普及

ハイパースケールオペレーターは現在、AIトレーニングクラスターへの供給を目的として、新規サーバーの40%に25G以上のポートを指定しており、これは2023年の15%から増加しています。[1]IEEE Standards Association, "Ethernet's Next Bar Is Now - 800 Gb/s," ieee.org 2024年におけるIEEE 802.3の800GbE承認により、高速化ロードマップが確固たるものとなり、一方で線形プラガブル光学部品は従来のトランシーバーと比較して消費電力を30%削減します。信号完全性への高い要求が、高透磁率フェライトコアを内蔵するICMモジュールへの需要シフトを促しています。25°Cにおける挿入損失を0.35dB以下に管理できるサプライヤーが、この環境において差別化を図っています。その結果、イーサネットコネクタおよびトランスフォーマー市場は、熱管理とクロストーク抑制に結びついた付加価値の高い設計採用の恩恵を受けています。

自動車OEMによるゾーン型イーサネットバックボーンへの移行

車両プラットフォームはポイントツーポイントのハーネスから、10Gbpsイーサネットリンクを介して接続される集中型コンピュートゾーンへと移行しており、配線重量を最大40%削減しています。[2]Infineon Technologies, "Infineon to Acquire Marvell's Automotive Ethernet Business," infineon.com InfineonによるMarvellの車載イーサネット事業の25億米ドルでの買収は、2026年度における2億2,500万~2億5,000万米ドルの収益増加予測を裏付けるものです。コネクタベンダーは、1GHzにおいて45dBを超えるシールド効果を発揮しながら、LV214およびUSCAR振動・温度基準を満たす必要があります。ドイツ、日本、韓国への需要集中が、AEC-Q200認定コネクタの市場投入を加速させ、イーサネットコネクタおよびトランスフォーマー市場をより高い平均販売単価(ASP)へと押し上げています。

IIoTアーキテクチャにおけるシングルペアイーサネットへの移行

シングルペアイーサネットは、IEC 63171-6に基づく600MHz帯域幅をサポートしながら、4ペアCat 5eと比較して導体数を半減させます。[3]Würth Elektronik, "Single-Pair Ethernet Application Guide", we-online.com 製造現場では、レガシーフィールドバス配線と比較して設置コストを25%削減できると報告されています。IP20/IP67オプションを提供するSPEコネクタにより、ゲートウェイ変換なしにフィールドデバイスの移行が可能となり、インダストリー4.0向けの確定的制御が強化されます。アジア太平洋の離散型製造拠点での普及拡大により、100WのPoE++機能を統合した小型ボードエッジSPEジャックの中量オーダーが増加し、イーサネットコネクタおよびトランスフォーマー市場の成長を持続させています。

スマートビルにおけるPoE++の義務化

北米とEU全域の地方自治体の建築基準は、LEDランプやアクセス制御システムなどのIoTエンドポイントへの給電を目的として、PoE++対応ケーブルの敷設をますます義務付けるようになっています。RJ45キャビティ内に100Wの電力磁気部品を統合するコネクタサプライヤーは、ディスクリート実装と比較してプリント基板を30~40mm節約できます。全電流において動作温度が最高70°Cに対応する表面実装PoE++モジュールへの需要が高まっており、イーサネットコネクタおよびトランスフォーマー市場においてプレミアムソリューションを優先する製品ミックスの変化を後押ししています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的な関連性 | 影響の時間軸 |

|---|---|---|---|

| 高周波フェライトコアの短期的な供給不安定 | -0.8% | アジア太平洋に深刻な影響を及ぼす世界規模 | 短期(2年以内) |

| アジアの低価格コモディティ化したプリント基板ジャックサプライヤーからのコスト圧力 | -0.6% | 価格に敏感なセグメントにおける世界規模 | 長期(4年以上) |

| 過酷な動作を伴うロボット工学における非接触電力・データコネクタの採用 | -0.4% | アジア太平洋と欧州のオートメーションセンター | 中期(2~4年) |

| スモールセル5Gにおけるワイヤレスバックホールへの嗜好の高まり | -0.3% | 世界の都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高周波フェライトコアの短期的な供給不安定

プレミアムフェライト材料は100MHzにおいて透磁率220µʹ以上を必要としますが、この許容差を満たすサプライヤーの数は限られています。2024年以降、15~20%の価格変動と16週間を超えるリードタイムが生じています。コネクタメーカーは二次調達先の認定を進めていますが、量産体制が整うまでには18~24か月を要すると見込まれており、高速ICMモジュールの選択的な割り当てが発生しています。スケジュール制約が厳しいエンドユーザープロジェクトは、光インターフェースに切り替える可能性があり、イーサネットコネクタおよびトランスフォーマー市場の短期的な収益を圧迫しています。

アジアの低価格コモディティ化したプリント基板ジャックサプライヤーからのコスト圧力

深圳を拠点とするメーカーは、ブランド品と比較して40~50%安価なRJ45ジャックを販売しており、家庭用ルーターや低グレードスイッチにおける既存大手を価格面で圧迫しています。マージンの圧縮により、大手ベンダーは拡張温度範囲やEMIガスケットなどの差別化機能を強調せざるを得なくなっています。価格格差が中間層の競合企業の吸収合併による業界再編を促し、イーサネットコネクタおよびトランスフォーマー市場の競争環境を再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ICM統合がイノベーションを牽引

ICMモジュールは2025年のイーサネットコネクタおよびトランスフォーマー市場規模に4億6,000万米ドルを貢献しており、他のどのセグメントよりも速い11.23%のCAGRで2030年まで成長すると予測されています。そのシェア拡大は、48ポートギガビットスイッチの高密度化を可能にする基板面積の30~40%の節約から生じています。10Gbpsのデータレートにおいて、PulseChipトランスフォーマーは挿入損失を0.7dB以下に維持し、IEEE 802.3btの絶縁規格を満たすことで、ディスクリート設計と同等の性能を示しています。

RJ45およびモジュラーコネクタは2024年のイーサネットコネクタおよびトランスフォーマー市場シェアの62.34%を依然として占めており、その普遍的な普及を反映しています。ディスクリートトランスフォーマーは縮小しつつある中間的な位置を占めていますが、設計の柔軟性や高い絶縁電圧が求められる場面では依然として重要です。コネクタベンダーはSPEジャックにディスクリートトランスフォーマーをバンドルして、産業用OEMの認証ワークフローを簡素化しています。この均衡のとれた製品ミックスにより、サプライヤーは景気循環の変動を緩和しながら、イーサネットコネクタおよびトランスフォーマー市場がより高密度なソリューションへと移行していく中でも収益を維持できます。

実装タイプ別:表面実装が勢いを増す

スルーホールバリアントは2025年のイーサネットコネクタおよびトランスフォーマー市場規模の61.89%にあたる7億7,000万米ドルを占めており、堅牢なはんだ接合を必要とするレガシー通信交換機器、屋外PoEインジェクター、および工場フロア機器に支えられています。ピッチの細かいスルーホールテールは90度基板配置を簡素化し、熱衝撃サイクルにおける基板レベルの平面度を保証します。

表面実装デバイスは、自動ピックアンドプレースラインが大量生産の消費者向けおよびサーバー向け製品を席巻する中で、2030年にかけて10.35%のCAGRを記録しています。車載SPEモジュールは+245°Cのリフロープロファイルに対応したガルウィングリードを採用し、ゾーン型制御ユニットの小型化を促進しています。SMT採用により検査の厳密さが高まり、磁気部品下のはんだボイドのX線モニタリングが奨励されています。その結果、組立歩留まりの向上がユニットASPの下落圧力の中でもベンダーの売上総利益率の維持を支え、イーサネットコネクタおよびトランスフォーマー市場における収益モメンタムを強化しています。

データレートクラス別:高速セグメントが加速

1Gbps未満の接続性は依然としてイーサネットコネクタおよびトランスフォーマー市場シェアの45.78%を占めており、音声スイッチ、POSターミナル、およびレガシーPLCに欠かせない存在です。しかし、ユニットASPの圧縮に伴い、その収益ウェイトは低下しつつあります。

25G/40Gクラスは、800GbEファブリックを通じて接続するNVIDIA GPUクラスターが8レーンブレークアウトケーブルを必要とすることに支えられ、年率9.91%で成長しています。ICMサプライヤーは、10GHz高調波周波数におけるコモンモードノイズを抑制するための新しいフェライト混合物の認定を進めています。100G/400Gプラガブルの並行開発は、コネクタ統合によって解放されたプリント基板実装面積を再利用するバスバー電源モジュールの好循環を促し、イーサネットコネクタおよびトランスフォーマー市場における高付加価値出荷を持続させています。

エンドユーザー産業別:自動車の変革が加速

通信機器は、5Gマクロセルの展開と固定移動体統合ゲートウェイを背景に、2024年のイーサネットコネクタおよびトランスフォーマー市場シェアの28.83%を占めました。プロジェクトパイプラインには、クラス8の電力予算向けに25µHの絶縁磁気部品を必要とする100WのPoE++エンドポイントを内蔵するオープンRANプラットフォームが含まれています。

自動車・輸送分野は、無線ソフトウェア更新体制とセンサーフュージョンの負荷が10Gbpsリンクに依存することにより、年率9.67%で拡大しています。Y-HDEコネクタは、ADASのレイテンシ閾値を満たすために20Gbpsの差動スキューを15ps以下で実現します。ISO 16750振動規格およびUSCAR-2嵌合力曲線への適合が、プレミアムサプライヤーとコモディティベンダーを区別し、イーサネットコネクタおよびトランスフォーマー市場における価値創出を増幅させています。

地域分析

アジア太平洋は、世界の生産ハブおよび最大消費地域としての二重の役割により、41.23%のシェアでイーサネットコネクタおよびトランスフォーマー市場をリードしています。中国の「中国製造2025」および日本の「ソサエティ5.0」戦略が、SPEフィールドネットワークに依存した工場のデジタル化を加速させています。韓国の300mm半導体製造工場の拡張が、低リーケージインダクターを必要とする25Gbpsネットワークカードへの需要を押し上げています。フェライトコアの強固なサプライチェーンが存在しますが、酸化コバルトの価格変動という課題に直面しています。域内のOEMはIEEE 802.3bt クラス8設計を積極的に採用しており、地域ICM生産能力の拡大を促しています。

北米は、バージニア州、オハイオ州、およびアルバータ州に集積したハイパースケールデータセンターからの強い需要を背景に続いています。主要クラウドオペレーターは400GbEフロントパネルポートへの移行を進めており、高周波絶縁トランスフォーマーへの牽引需要を創出しています。ミシガン州とオンタリオ州の自動車工場は、レベル4自律走行パイロットを支援するためにゾーン型イーサネットハーネスを採用しています。これらのプロジェクトは、PPAP文書化に対応できるサプライヤーを優遇しており、プレミアムASPを維持しています。

南米は規模は小さいものの、8.98%という最速のCAGRを記録しています。ブラジルの国家スマートメーター展開では、集合住宅ユニットにPoE++ゲートウェイを配備しており、アルゼンチンのアグリテック部門はフィールドセンサー向けに堅牢なPoEインジェクターを採用しています。現地化政策が、コネクタベンダーとカンピーナスの契約組立業者とのパートナーシップを促しています。マクロ経済の変動にもかかわらず、域内の顧客はレイテンシに敏感なマシンビジョンステーションにおいてWi-Fiよりもイーサネットを優先しており、市場の成長余地を広げています。

競合環境

イーサネットコネクタおよびトランスフォーマー市場は中程度の集中度を示しています。TE Connectivity、Amphenol、およびMolexは、打ち抜き加工、めっき、オーバーモールドプロセスの垂直統合と広範な製品ポートフォリオにより、世界収益の約45%を合計で占めています。AmphenolによるCommScopeのコネクティビティ部門の105億米ドルでの買収により、ファイバーと銅線の製品提供の幅が広がり、フェルール研磨における量的優位性が確保されました。

Bel Fuse、Pulse Electronics、JAE、Samtecなどの第2層プレイヤーは、高速または高電力のニッチ市場を開拓しています。Bel Fuseは75年にわたる磁気部品の専門知識を活かし、最大10Gbpsおよび100WのPoE++に対応するMagJack ICMを販売しています。JAEはDesignCon 2025において224Gbps PAM4プロトタイプを展示し、テラビットトランシーバーエコシステムへの研究開発準備が整っていることを示しました。

アジアの競合企業は、0.10米ドル未満のボリューム向けに機能を絞ったRJ45ジャックを提供し、コモディティマージンプールを圧縮しています。大手ベンダーは、IEEE 802.3cg SPEの共同設計サービスや事前認証サポート、および生産ラインエンドのテスト自動化を追加して価格の維持に努めています。プレスフィットピン形状とEMIガスケット合金における知的財産保有が参入障壁として機能しています。ウルトライーサネットアライアンスとオープンコンピュートプロジェクトへのコンソーシアム参加は、ロードマップの可視性に影響を与え、既存大手を標準化開発の中心に位置づけています。

イーサネットコネクタおよびトランスフォーマー産業のリーダー企業

TE Connectivity Ltd.

Amphenol Corporation

Molex LLC

Hirose Electric Co., Ltd.

Bel Fuse Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:AmphenolはCommScopeのコネクティビティおよびケーブルソリューション事業の105億米ドルでの買収を完了しました。

- 2025年4月:InfineonはMarvellの車載イーサネット事業を25億米ドルで買収する契約に署名しました。

- 2025年4月:Samtecは、ヒートシンク下のルーティングに適した Si-Fly LP 低プロファイルケーブルアセンブリを発表しました。

- 2025年1月:JAEはDesignCon 2025において、224Gbps PAM4コネクタおよび145GHzまで対応する0.8mm同軸ユニットのプレビューを行いました。

世界のイーサネットコネクタおよびトランスフォーマー市場レポートの調査範囲

| イーサネットRJ45およびモジュラーコネクタ |

| ディスクリートイーサネット磁気トランスフォーマー |

| 統合コネクタマグネティクス(ICM) |

| スルーホール(THT) |

| 表面実装(SMT) |

| 1Gbps以下 |

| 2.5G/5G |

| 10Gbps |

| 25G/40G |

| 100G以上 |

| 通信機器 |

| ハイパースケールおよびエンタープライズデータセンター |

| 産業オートメーションおよびIIoT |

| 自動車・輸送 |

| 消費者向け電子機器 |

| 航空宇宙・防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | イーサネットRJ45およびモジュラーコネクタ | ||

| ディスクリートイーサネット磁気トランスフォーマー | |||

| 統合コネクタマグネティクス(ICM) | |||

| 実装タイプ別 | スルーホール(THT) | ||

| 表面実装(SMT) | |||

| データレートクラス別 | 1Gbps以下 | ||

| 2.5G/5G | |||

| 10Gbps | |||

| 25G/40G | |||

| 100G以上 | |||

| エンドユーザー産業別 | 通信機器 | ||

| ハイパースケールおよびエンタープライズデータセンター | |||

| 産業オートメーションおよびIIoT | |||

| 自動車・輸送 | |||

| 消費者向け電子機器 | |||

| 航空宇宙・防衛 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2030年のイーサネットコネクタおよびトランスフォーマー市場の予測規模はいくらですか?

市場は2030年までに18億9,000万米ドルに達すると予測されています。

世界需要の最大シェアを保有している地域はどこですか?

アジア太平洋が2024年の収益シェアの41.23%でリードしています。

最も成長が速いセグメントはどれですか?

統合コネクタマグネティクスモジュールが2030年にかけて11.23%のCAGRを記録しています。

自動車用途が急速に拡大している理由は何ですか?

自動車メーカーが堅牢な高速コネクタを必要とするゾーン型イーサネットバックボーンへと移行しており、9.67%のCAGRを牽引しています。

供給制約は市場にどのような影響を与えていますか?

高周波フェライトコアの供給が限られているため、リードタイムが延長し価格変動が生じており、短期的な成長を抑制しています。

PoE++の採用はコネクタ設計にどのような影響を与えていますか?

PoE++は100Wの電力供給を義務付けており、絶縁磁気部品を統合して高い熱負荷を管理するコネクタへの需要を加速させています。

最終更新日: