獣医感染症診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.49 十億米ドル |

| 市場規模 (2031) | 3.73 十億米ドル |

| 成長率 (2026 - 2031) | 8.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医感染症診断市場分析

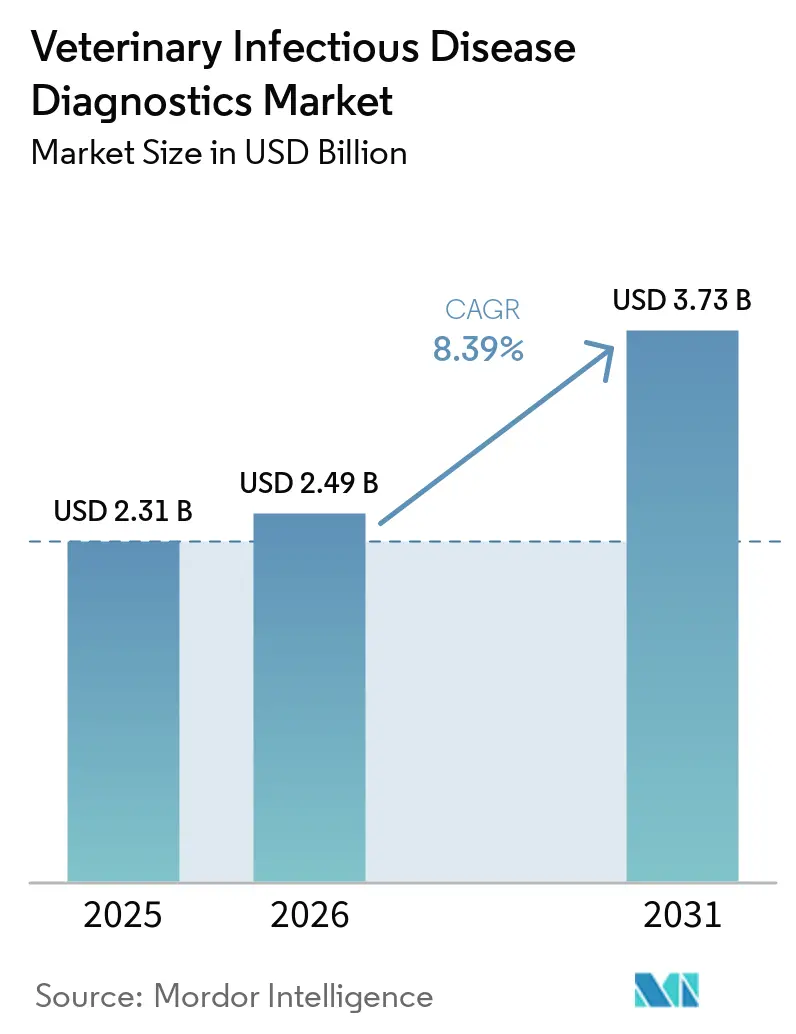

獣医感染症診断市場規模は、2025年の22億9,000万米ドル、2026年の24億9,000万米ドルから、2031年までに37億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.39%を記録する見込みです。

成長の原動力は、AIを活用した診断プラットフォームの急速な普及、コンパニオンアニマル頭数の拡大、および抗菌薬耐性(AMR)サーベイランスを義務付けるワンヘルス規制の強化にあります。PCRや次世代シーケンシングなどの分子技術は、より高い感度と迅速なターンアラウンドを実現するため、従来の免疫アッセイに取って代わりつつあり、カートリッジ式ポイント・オブ・ケア(POC)検査が日常的な臨床ワークフローを再構築しています。ベンダーは、AIによる画像解析、クラウドデータ管理、参照検査機関ネットワークを組み合わせた統合エコシステムによって差別化を図り、クリニックが同日診断を提供できるようにすることで、治療成果とクライアント満足度を向上させています。逆風としては、獣医療費の上昇と獣医師不足の拡大が挙げられ、いずれも価格感応度の高いセグメントや農村地域における診断の普及を制限する可能性があります。

主要レポートのポイント

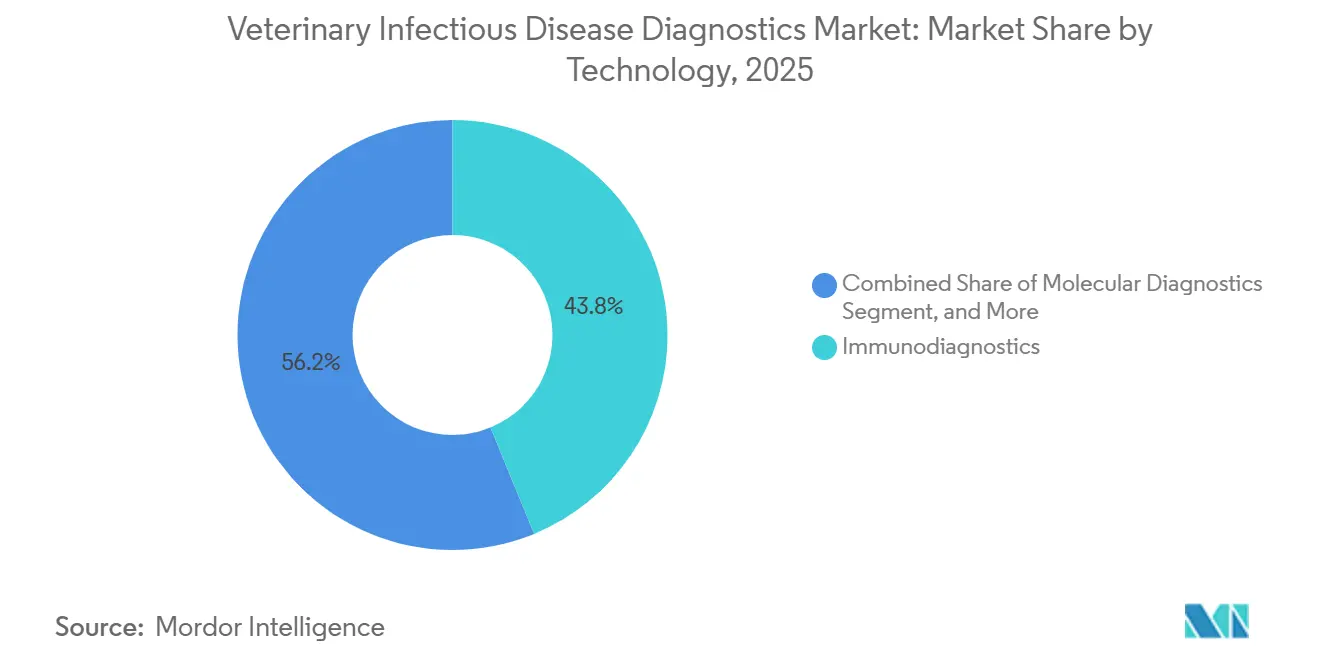

- 技術別では、免疫診断が2025年の獣医感染症診断市場シェアの43.78%を占め、分子診断は2031年にかけてCAGR 10.07%で拡大する見込みです。

- 動物種別では、コンパニオンアニマルが2025年の獣医感染症診断市場規模の56.92%を占め、食用動物は2031年にかけてCAGR 11.69%で最も急速に成長するグループとなっています。

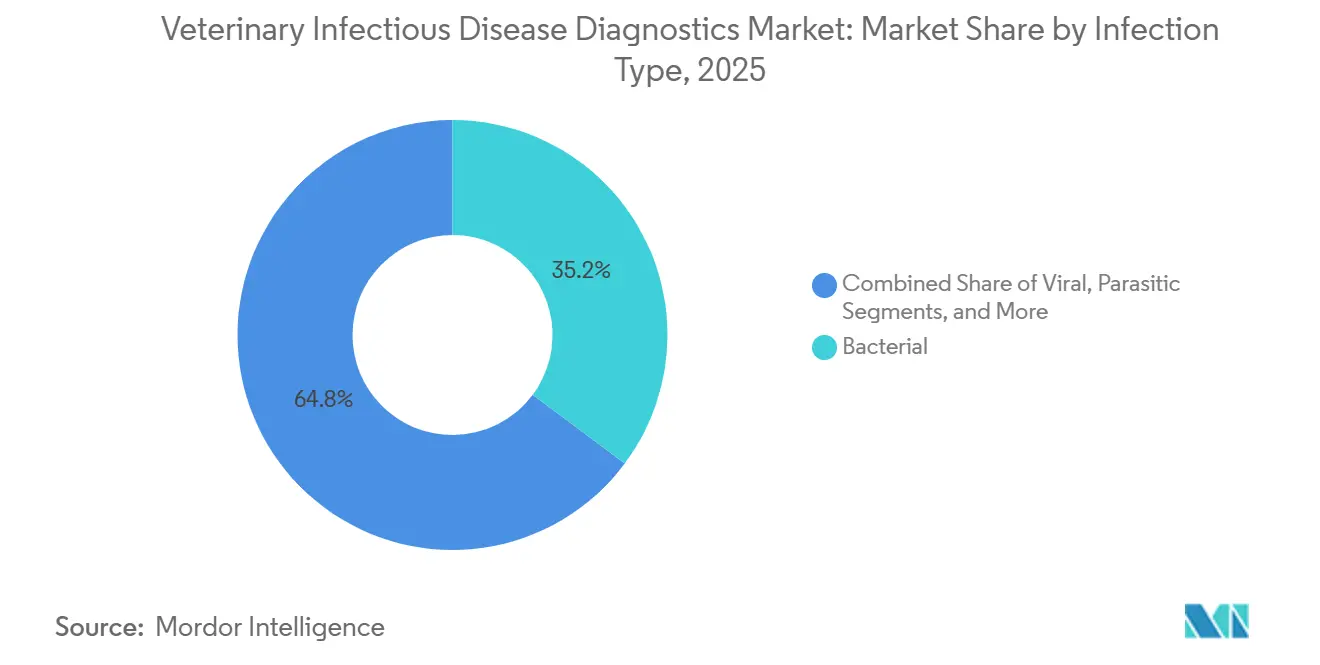

- 感染症種別では、細菌性病原体が2025年に35.21%の市場シェアで首位を占め、ウイルス性診断はCAGR 9.22%で成長すると予測されています。

- エンドユーザー別では、参照検査機関が2025年に45.02%の収益シェアで首位を占め、POCおよびインハウス検査がCAGR 10.12%で最も高い成長を示す見込みです。

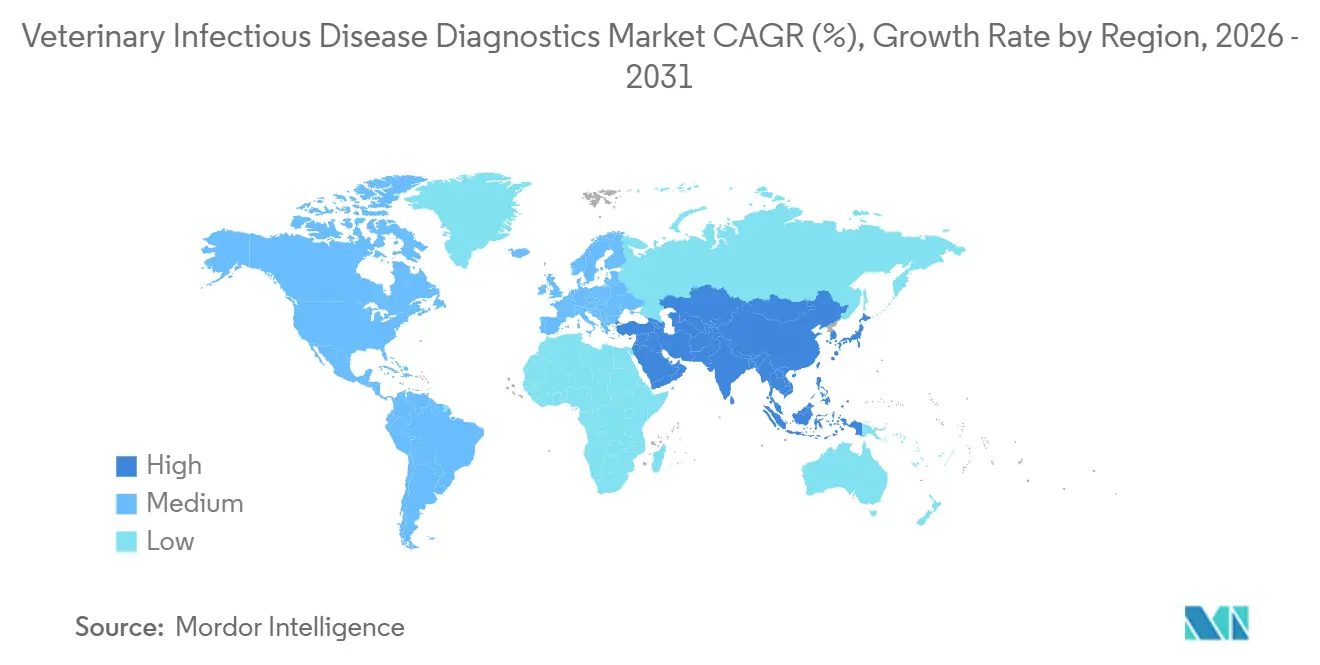

- 地域別では、北米が2025年の世界収益の40.12%を占め、アジア太平洋地域が2026年から2031年にかけてCAGR 9.16%で最も急速に成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の獣医感染症診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物向け先進診断機器 | +1.8% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| ペット保険需要の増加 | +1.2% | 北米・欧州が主要、アジア太平洋地域が新興 | 長期(4年以上) |

| コンパニオンアニマル頭数の増加 | +2.1% | グローバル、アジア太平洋地域で最も強い | 長期(4年以上) |

| 獣医検査機関におけるAI画像解析の導入 | +1.5% | 北米・欧州が中核、グローバルに拡大 | 短期(2年以内) |

| ワンヘルスAMRサーベイランス規制 | +1.0% | グローバル、EUおよび北米が主導 | 中期(2〜4年) |

| 遠隔獣医療検体採取ネットワーク | +0.9% | 北米が主要、先進市場が次点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

獣医検査機関におけるAI画像解析の導入

AIの統合により、検査室での判定は主観的な手動レビューからデータ駆動型の自動化へと移行しています。ZoetisのVetscan Imagystなどのプラットフォームは、リンパ節や皮膚腫瘤の穿刺吸引物を数分でスクリーニングします。これはかつて外部検査機関で数日を要したプロセスであり、より迅速な治療判断を可能にし、クライアントのアドヒアランスを向上させます。米国の獣医師の約30%がすでに画像診断や記録管理業務にAIを活用しています。ただし、規制当局は広範な臨床使用に先立って厳格な検証を求めており、AIの精度を認定放射線科医と比較するベンチマーク研究の共同実施を促進しています。早期導入者は診断の確信度が高まったと報告しており、熟練した専門家の不足が迫る中でこれは重要なメリットです。償還が依然として処置ベースである中、品質を損なわずに結果を迅速化するAIツールは、競争上の優位性から基本要件へと移行し、獣医感染症診断市場全体の需要を促進することが期待されています。

動物向け先進診断機器

マルチプレックスPCRおよびカートリッジ式POCシステムは、検査時間を数日から数分に短縮し、クリニックが再診を回避し抗生物質の誤用を減らすことを支援しています。2025年に豚呼吸器疾患向けに開発されたトリプレックスリアルタイムPCRアッセイは、国家基準との100%一致を達成し、分子診断の信頼性を裏付けています。ZoetisのVetscan OptiCellは、10分未満で全血球計算を完了するこの効率性をクリニック内での参照検査機関レベルの精度として提供します。[1]Zoetis、「ZoetisがVMXでAI搭載細胞診解析技術をプレビュー」、zoetisus.com 群管理プログラムに組み込まれたゲノム選抜ツールは、疾病感受性と抗生物質依存性を低減し、診断を生産性指標の改善に直接結びつけます。このような機器に投資するクリニックは、クライアント維持率の向上と割増サービス料金の請求能力を報告しており、獣医感染症診断市場を支える設備投資サイクルを強化しています。

コンパニオンアニマル頭数の増加

2024年の米国世帯では犬8,970万頭、猫7,380万頭が飼育されており、45%増加しています。中国やインドでも同様の成長軌跡が見られ、ワクチン接種や基本的な健康診断のための初回獣医受診が増加しています。しかし、同期間に米国の平均獣医支出は4%減少しており、ペット頭数の増加が価格感応度の上昇を伴う場合には収益を保証しないことを示しています。そのため、診断企業はオファリングをコアパネルとプレミアムパネルに分類し、競争力のある価格帯で必須カバレッジを確保しながら、富裕層のオーナーにはゲノムまたはAI強化検査をアップセルしています。大都市圏の人口密度もズーノーシスリスクを高め、急速な感染症スクリーニングへの需要を高め、獣医感染症診断市場の勢いを維持しています。

ワンヘルスAMRサーベイランス規制

世界動物保健機関は、AMRが対策を講じなければ2050年までに世界のGDPから5,750億米ドルを削減する可能性があると警告しています。[2]世界動物保健機関、「AMRの影響の予測」、woah.org 各国政府は家畜病原体のゲノムサーベイランスと人間の保健機関との調和のとれたデータ交換を義務付けています。リアルタイムシーケンシングはアウトブレイク対応プロトコルに組み込まれており、検査機関がハイスループットシーケンサーとバイオインフォマティクスパイプラインを取得することを促しています。機器、試薬、クラウド分析をターンキーAMR監視スイートにバンドルするベンダーは、コンプライアンス主導の市場参入ルートを獲得します。開発途上地域は検査機関の能力向上を急いでおり、検査とともにトレーニングおよびメンテナンスサービスを提供する診断サプライヤーに複数年にわたる収益源をもたらし、獣医感染症診断市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いペット医療費 | -1.4% | グローバル、価格感応度の高い市場で最も強い | 短期(2年以内) |

| 熟練獣医師の不足 | -1.8% | 北米・欧州が主要、グローバルに拡大 | 長期(4年以上) |

| 国境を越えた検体輸送規制 | -0.7% | グローバル、EUおよび米国の規制が複雑 | 中期(2〜4年) |

| デジタル検査プラットフォームにおけるデータプライバシーリスク | -0.5% | 厳格なデータ法を持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練獣医師の不足

米国だけで2032年までに70,092人の獣医師が不足すると予測されており、卒業生は52,926人にとどまる見込みで、このギャップは農村部からの離職とライフスタイルの好みによって生じています。[3]米国獣医医科大学協会、「2032年までの米国における獣医師の需要と供給」、aavmc.org 大動物診療が最も深刻な打撃を受けており、家畜専門の獣医師は第二次世界大戦以降90%減少し、現在は職業全体の2%未満を占めています。臨床医の減少は検査の発注を制限し、特に移動検査機関や遠隔診断で補わなければならない遠隔地においてその影響が顕著です。検体採取を自動化したり判定を効率化したりする技術は人員不足を部分的に補いますが、慢性的な不足は長期的な検査量に影響を与え、獣医感染症診断市場の拡大を遅らせます。

高いペット医療費

欧州および北米では獣医費用が一般的なインフレを上回るペースで上昇しており、子宮蓄膿症手術などの日常的な処置が最も急激な値上がりを示しています。2024年の米国世帯の平均支出は犬で580米ドル、猫で433米ドルに低下しており、費用回避行動を反映しています。オーナーは包括的なパネルを後回しにして最小限の検査を選ぶことが多く、クリニックは段階的な価格設定やウェルネスプランを提供せざるを得ない状況です。再診を減らすPOC機器は総エピソードコストの軽減に役立ちますが、低ボリュームの診療所では設備投資の正当化が難しい状況です。この価格感応度は、特に新興市場のクリニックにおける収益成長を抑制し、獣医感染症診断市場全体の勢いを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:免疫診断の優位性の中で分子診断がイノベーションを牽引

免疫診断は、日常的なスクリーニングにおけるELISAおよび化学発光アッセイの定着により、2025年に43.78%の収益シェアを維持しました。しかし、分子診断は最も急速な伸びを記録し、精密医療へのより広範なシフトを反映してCAGR 10.07%を達成すると予測されています。マルチプレックスPCRを採用するクリニックは、不確定な結果が減少し抗生物質の誤用が低下したと報告しており、獣医感染症診断市場内でのクライアントの信頼とロイヤルティを強化しています。抽出と増幅を統合したカートリッジはワークフローを簡素化し、小規模な診療所でもかつては複雑だったアッセイを実施できるようにしています。ベンダーはさらにAI駆動の結果判定を追加し、エラー率とトレーニング需要を低減しています。予測期間中、血清学、PCR、血液学の機能を統合したワークステーションが新規機器購入を主導すると予想され、このセクターの収束トレンドが浮き彫りになっています。

市場の勢いは、病原体の発見とAMR遺伝子追跡を可能にする次世代シーケンシング(NGS)の展開からも生まれています。サンプルあたりのコストは依然として高いものの、群管理におけるプール検査戦略により、高価値な家畜経営においてNGSは経済的に実行可能となっています。クラウドベースのバイオインフォマティクスはオンプレミスのインフラ需要を低減し、リソースが限られた地域での普及を促進しています。免疫診断は高スループットのサーベイランスやコスト重視の環境において引き続き活用されますが、急速な分子プラットフォームが獣医感染症診断市場全体で普及するにつれて、そのシェアは徐々に低下すると予測されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

動物種別:規制遵守を通じて食用動物が成長を加速

コンパニオンアニマルは、ペットの人間化の高まりと保険加入の増加に支えられ、2025年の世界収益の56.92%を生み出しました。しかし、食用動物は989の米国農場に影響を与えたH5N1乳牛アウトブレイクなどの事例を受けて規制当局が厳格な監視を課す中、2031年にかけてCAGR 11.69%で最も急速に拡大する見込みです。家畜生産者は、殺処分損失や輸出禁止を回避するために診断を群管理プロトコルに組み込むことが増えています。政府はサーベイランスキットを補助し、コスト障壁を縮小して畜舎設置型PCRリーダーの導入基盤を拡大しており、これが獣医感染症診断市場規模をこのセグメントで拡大させています。

ゲノム選抜は疾病耐性アレルを特定することで診断を補完し、長期的な薬剤コストと残留リスクを低減します。病原体検出と遺伝子プロファイリングを統合したプラットフォームは、生産者がAMR報告義務とサステナビリティ認証を遵守するのを支援します。コンパニオンアニマルの成長は継続しますが、経済的圧力が選択的な検査行動を促すため、より低い速度となります。ワクチン接種と診断をバンドルしたパッケージを提供するクリニックは、コスト感応度の高い市場においても検査量を維持し、獣医感染症診断市場内での地位を確保するでしょう。

感染症種別:アウトブレイク対応を通じてウイルス性診断が勢いを増す

細菌性疾患は、確立されたプロトコルと高い発生率が検査量を安定させているため、2025年の収益の35.21%を占めました。しかし、ウイルス性セグメントは、世界的な貿易、移住、気候変動がアウトブレイクの頻度を高める中、最高のCAGR 9.22%が見込まれています。H5N1の事例は、新興株を検出できる迅速なマルチスピーシーズウイルスパネルの必要性を浮き彫りにしました。ハイスループットPCRとシーケンシングに投資する検査機関は、危機時に迅速に対応でき、消耗品需要の急増を生み出し、獣医感染症診断市場全体の増分成長を牽引しています。

寄生虫性および真菌性病原体は、スクリーニング精度の向上により、ニッチではあるものの成長しているサブセグメントを依然として代表しています。Antechの高度な寄生虫パネルは、以前は見逃されることが多かった低存在量の感染を検出し、早期介入を可能にしてズーノーシスリスクを低減します。同一カートリッジ上で細菌性、ウイルス性、寄生虫性ターゲットをカバーするホリスティックパネルが登場しており、サンプルあたりのコストを低下させ在庫管理を簡素化することで、混合診療クリニックの価値を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:ポイント・オブ・ケア検査が診療ワークフローを変革

参照検査機関は、アッセイの幅広さと品質管理の厳格さを活かして2025年の世界売上の45.02%を支配しました。しかし、POCおよびインハウス検査は、即時の結果が再診を不要にし治療コンプライアンスを向上させるため、CAGR 10.12%で他のすべてのセグメントを上回る成長を示す見込みです。Vetscan Imagystなどのプラットフォームは、従来外部レビューが必要だったオンサイト細胞診を提供し、診断までの時間を2日から10分未満に短縮します。緊急時には、同日診断が生存率とクライアント満足度に直接影響し、獣医感染症診断市場全体での普及を強化しています。

研究機関や大学はイノベーションエンジンとして機能し続け、アッセイを検証して獣医師に高度な技術を訓練しています。商業ベンダーとの協力は技術移転を加速させ、スピンアウト企業はエキゾチックアニマル診断や野生動物疾病サーベイランスなどの専門ニッチをターゲットにすることが多いです。予測期間中、クラウドレポートを通じてPOC機器を中央検査機関ネットワークに接続するハイブリッドモデルが、両方の長所を提供するでしょう。すなわち、参照レベルの確認に裏付けられた迅速な予備的インサイトであり、POC普及への信頼を高めます。

地域分析

北米は、成熟した獣医インフラ、高いペット保険加入率、および堅固な家畜サーベイランス資金調達により、2025年の獣医感染症診断市場で40.12%のシェアを獲得して首位に立ちました。連邦政府のH5N1緩和プログラムは鳥類および牛向けパネルへの継続的な需要を促進し、消耗品の売上を維持しています。欧州は厳格な動物福祉規制とスウェーデンなどの国々でのほぼ普遍的な犬の保険加入を特徴とし、包括的な診断普及を支援しながら僅差で続いています。汎EU AMR指令も分子診断およびゲノム検査の採用を後押ししています。

アジア太平洋地域は、中国、インド、東南アジアにおける可処分所得の上昇と急速な都市化に支えられ、最速のCAGR 9.16%で際立っています。政府主導の家畜近代化プログラムは継続的な病原体モニタリングを必要とし、中産階級のペットオーナーは西洋式の予防ケアをますます求めるようになっており、獣医感染症診断市場を拡大しています。異質な規制体制と価格感応度を考慮すると、現地ディストリビューターとのパートナーシップと価格段階別製品ラインが普及に不可欠です。ラテンアメリカ、中東、アフリカは家畜疾病管理イニシアチブとコンパニオンアニマル飼育の増加を通じて漸進的な成長を提供しますが、インフラの制限により、潜在力を最大限に引き出すには移動検査機関や衛星ネットワークモデルが必要です。

競合環境

獣医感染症診断市場は中程度に分散しています。IDEXX、Zoetis、Thermo Fisher Scientificは規模の経済によるR&D予算とグローバル流通を活用してリーダーシップを維持しています。IDEXXは2025年にCatalyst検査メニューを拡充して膵炎マーカーを追加し、10分未満で定量的な結果を提供するとともにVetConnect PLUSとのシームレスな統合を実現しました。Zoetisは、UPS Healthcareと隣接するルイビルの32,000平方フィートの参照検査機関を開設することで垂直統合を深め、翌日の検体物流と顧客維持率の向上を確保しました。Thermo Fisherは、混合診療クリニックの既存の自動化プラットフォームに試薬をバンドルするOEM契約を通じてリーチを拡大しています。

新興企業はAIアルゴリズム、種特異的パネル、コスト効率の高いPOC機器に集中しており、検証のために学術検査機関と提携することが多いです。大手プレーヤーが独自のAIモデルや地理的拡大を求めるため、合併・買収が増加すると予想され、開発タイムラインが短縮されています。競争上の優位性は、スタンドアロンのアッセイではなく、ハードウェア、消耗品、ソフトウェア、分析を含むエコシステムの幅広さにかかっています。サブスクリプションベースの試薬補充とクラウド分析アップグレードを提供する企業は、獣医感染症診断市場全体で継続的な収益を確保する立場にあります。

獣医感染症診断業界リーダー

bioMerieux

IDEXX Laboratories

Zoetis Inc.

Thermo Fisher Scientific

Antech Diagnostics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:現在進行中のエボラアウトブレイクに対して現在承認されたワクチンが存在しない中、専門家たちは代替オプションの検討を進めています。動物実験により、異なるウイルス株向けに設計されたMerckのErveboが部分的な防御効果を提供する可能性が示唆されています。この進展は、効果的な予防措置を見つけることの緊急性と、新興の健康危機に対処するために既存ワクチンを転用する可能性の両方を浮き彫りにしています。

- 2026年4月:高度な分子診断検査を開発するための特許取得済みプラットフォームを持つ分子診断企業Co-Diagnosticsは、ドイツのミュンヘンで開催された欧州臨床微生物学・感染症学会(ESCMID Global)2026会議への参加を発表しました。これは同社にとって重要なマイルストーンであり、グローバルな知名度の拡大と感染症診断の第一人者との交流への取り組みを示しています。

- 2025年5月:Zoetisは、より迅速な検体処理と翌日レポートのためにUPS Healthcareに隣接する32,000平方フィートのルイビル参照検査機関を開設し、米国の診断ネットワークを強化しました。

世界の獣医感染症診断市場レポートの範囲

本レポートの範囲として、獣医疾病診断とは、患者の病歴の評価、検査、および検査データのレビューまたは分析を通じて、疾病・傷害の性質と原因を特定または決定する行為またはプロセスを意味します。獣医診断機器には、診断検査キット、針、注射器が含まれます。診断技術は、迅速、特異的、高感度、かつコスト効率が高いものでなければなりません。

獣医感染症診断市場は、技術(免疫診断、分子診断、その他)、動物種(コンパニオンアニマルおよび食用動物)、感染症種別(細菌感染症、ウイルス感染症、寄生虫感染症、その他)、エンドユーザー(参照検査機関、獣医検査機関・クリニック、ポイント・オブ・ケア/インハウス検査)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 免疫診断(ELISA、CLIA) |

| 分子診断(PCR、RT-PCR、NGS) |

| 迅速検査/ポイント・オブ・ケア検査 |

| 血液学・臨床化学 |

| コンパニオンアニマル | 犬 |

| 猫 | |

| 馬 | |

| 食用動物 | 牛 |

| 豚 | |

| 家禽 | |

| 羊・山羊 |

| 細菌性 |

| ウイルス性 |

| 寄生虫性 |

| その他 |

| 参照検査機関 |

| 動物病院・クリニック |

| ポイント・オブ・ケア/インハウス検査 |

| 研究機関・大学 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 免疫診断(ELISA、CLIA) | |

| 分子診断(PCR、RT-PCR、NGS) | ||

| 迅速検査/ポイント・オブ・ケア検査 | ||

| 血液学・臨床化学 | ||

| 動物種別 | コンパニオンアニマル | 犬 |

| 猫 | ||

| 馬 | ||

| 食用動物 | 牛 | |

| 豚 | ||

| 家禽 | ||

| 羊・山羊 | ||

| 感染症種別 | 細菌性 | |

| ウイルス性 | ||

| 寄生虫性 | ||

| その他 | ||

| エンドユーザー別 | 参照検査機関 | |

| 動物病院・クリニック | ||

| ポイント・オブ・ケア/インハウス検査 | ||

| 研究機関・大学 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

獣医感染症診断市場の現在の価値はいくらですか?

市場は2026年に24億9,000万米ドル相当であり、2031年までに37億3,000万米ドルに達すると予測されています。

最も急速に成長している技術セグメントはどれですか?

PCRおよび次世代シーケンシングを含む分子診断は、2026年から2031年にかけてCAGR 10.07%で拡大すると予測されています。

なぜアジア太平洋地域がこの市場で注目されているのですか?

家計所得の上昇、急速な都市化、および政府が資金提供する家畜保健プログラムが、アジア太平洋地域を2031年にかけて最高の地域CAGR 9.16%へと押し上げています。

AIツールは獣医診断にどのような影響を与えていますか?

Vetscan ImagystなどのAIプラットフォームは画像判定を自動化し、ターンアラウンドタイムを数日から数分に短縮し、経験レベルを問わず診断の一貫性を向上させます。

市場成長を遅らせる可能性のある課題は何ですか?

ペット医療費の上昇と、2032年までに米国だけで70,000人以上の獣医師が不足すると予測されていることが、特に農村部や価格感応度の高い環境での検査普及を制限する可能性があります。

最終更新日: