家禽衛生市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.86 十億米ドル |

| 市場規模 (2031) | 28.44 十億米ドル |

| 成長率 (2026 - 2031) | 8.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

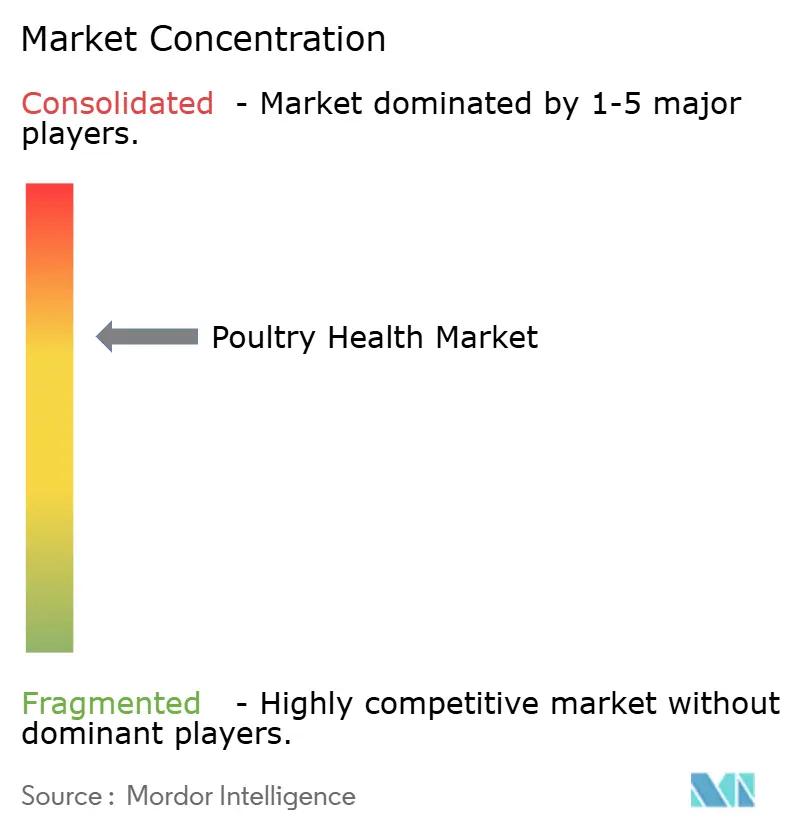

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家禽衛生市場分析

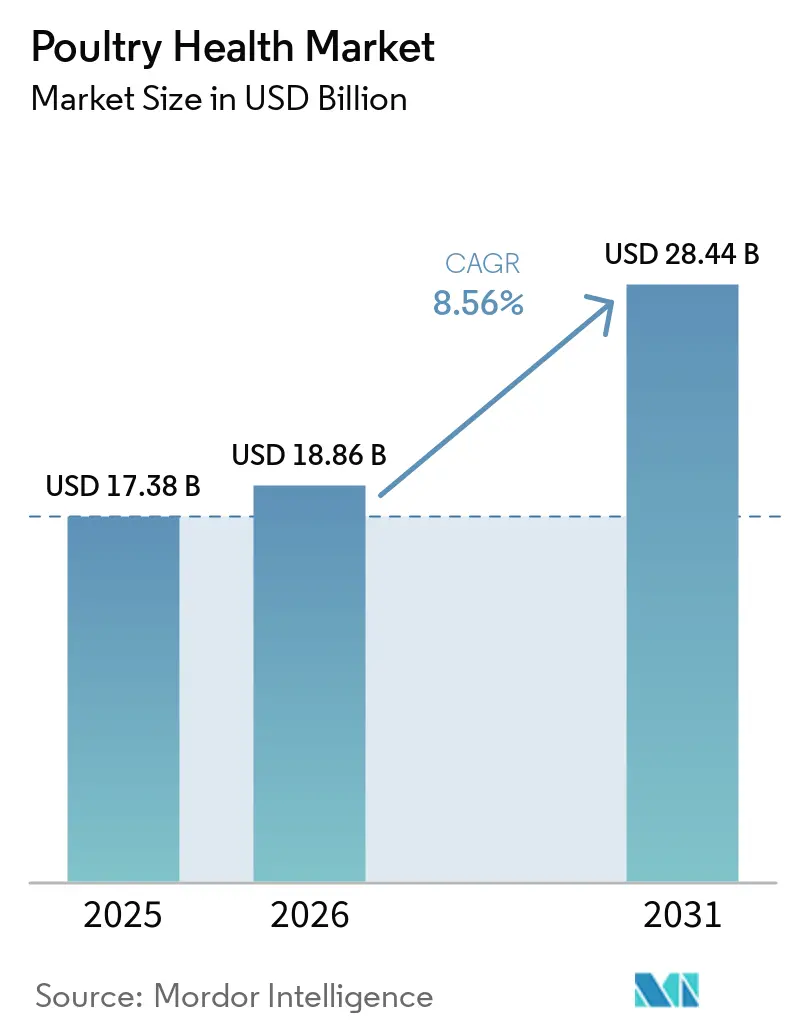

家禽衛生市場規模は2025年に173億8,000万米ドルと評価され、2026年の188億6,000万米ドルから2031年には284億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは8.56%となっています。

需要の加速要因としては、アジア太平洋地域におけるブロイラー生産の集約化の進展、抗生物質不使用鶏肉に対する消費者需要の高まり、政府主導のワクチン接種推進施策が挙げられます。米国における鳥インフルエンザワクチンの条件付き規制承認と細胞培養製造能力の拡大により、将来の感染拡大への対応時間が短縮されています [1]米国農務省、「USDAが鳥インフルエンザワクチン製造に10億米ドルを投資」、usda.gov。インテグレーターは治療薬から微生物叢を活用した予防へと方針を転換しており、ワクチンが依然として最高付加価値製品カテゴリーである中、プロバイオティクスの採用が拡大しています。偽造生物製剤、原材料のボトルネック、インテグレーターの統合が引き続きマージンを圧迫していますが、デジタル診断およびベクターワクチンプラットフォームへの持続的な資本流入は、長期的な価値創造への信頼を示しています。

主要レポートのポイント

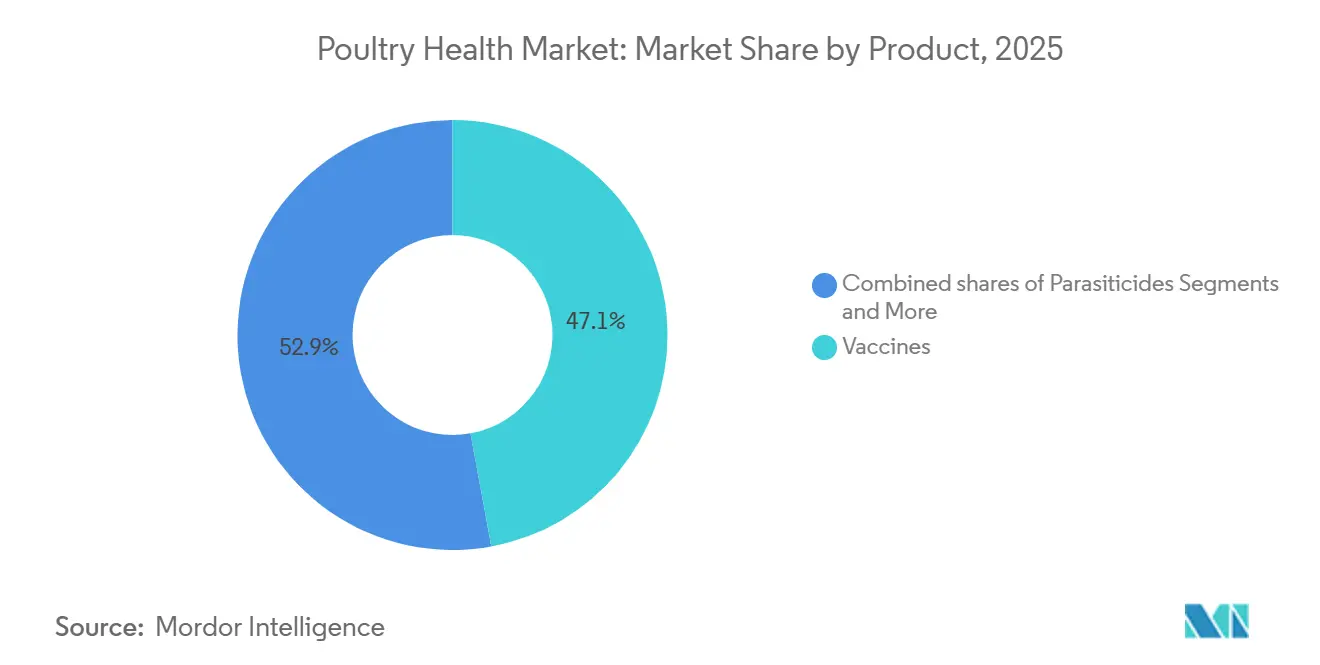

- 製品タイプ別では、ワクチンが2025年の家禽衛生市場シェアの47.12%を占めてトップとなり、プロバイオティクス・プレバイオティクスは2031年にかけてCAGR 8.79%で拡大しています。

- 動物タイプ別では、ブロイラーが2025年の家禽衛生市場規模の63.34%のシェアを占め、種鶏は2026年から2031年にかけてCAGR 8.9%で拡大する見込みです。

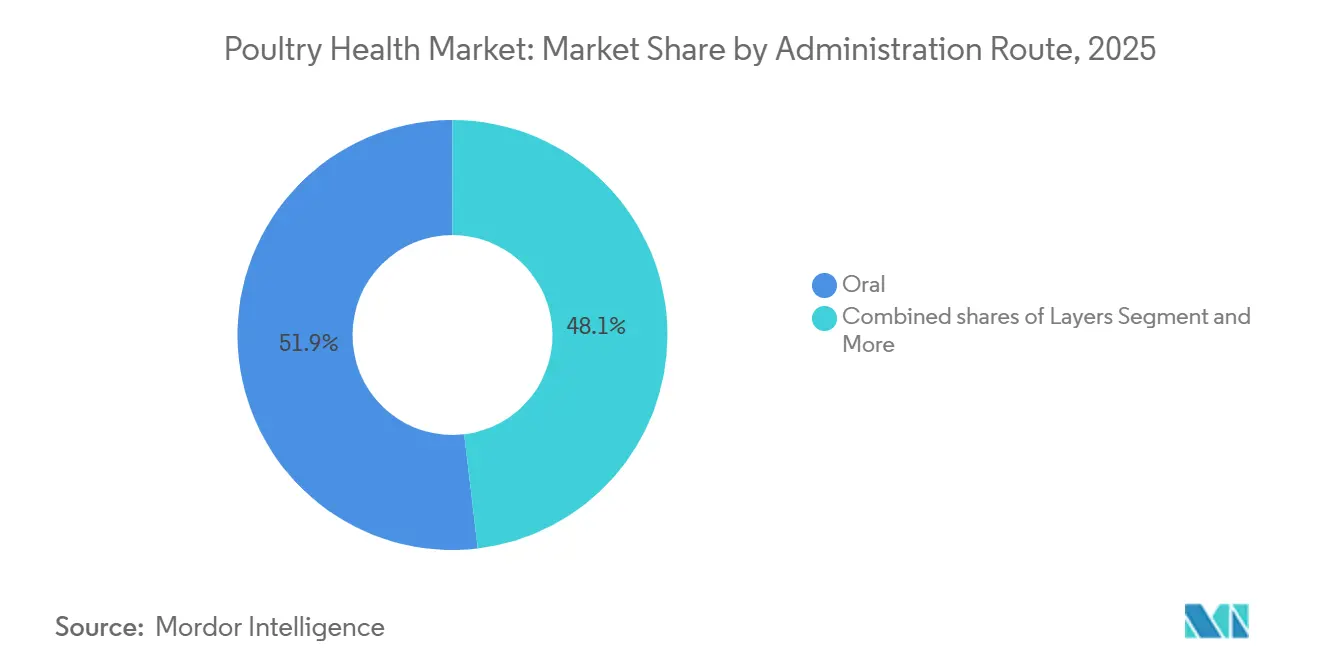

- 投与経路別では、経口投与が2025年の売上高の51.87%を占め、スプレー・エアロゾルは2031年にかけてCAGR 9.12%で拡大しています。

- 疾患タイプ別では、ウイルス性製品が2025年の売上高シェアの39.12%を占めてトップとなりましたが、細菌性疾患ワクチンは2031年にかけてCAGR 9.67%で成長しています。

- エンドユーザー別では、商業用家禽が2025年の家禽衛生市場シェアの75%を占めてトップとなり、動物病院は2031年にかけてCAGR 9.56%で拡大しています。

- 地域別では、北米が2025年の売上高シェアの39.76%を維持し、アジア太平洋地域は2031年にかけてCAGR 9.34%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の家禽衛生市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における商業用ブロイラー生産の急速な集約化 | +1.8% | アジア太平洋地域中心(中国、インド、ベトナム)、中東・アフリカおよび南米への波及 | 中期(2~4年) |

| 政府補助による家禽ワクチン接種プログラムの拡大 | +1.5% | アジア太平洋地域、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 抗生物質不使用「No-ABF」バリューチェーンへの需要拡大 | +1.3% | 北米・EU | 短期(2年以内) |

| デジタル鶏群健康モニタリングプラットフォームの加速 | +0.9% | 世界全体、北米・欧州が主導 | 中期(2~4年) |

| 複数の血清型を標的とした次世代ベクターワクチンの開発 | +0.7% | 北米・EU | 長期(4年以上) |

| ESG主導の動物福祉認証に関する小売調達義務 | +0.6% | 北米・EU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興国における商業用ブロイラー生産の急速な集約化

中国は2024年に76億羽のブロイラーを処理し、インドは2024年から2025年のサイクルで53億羽を出荷し、飼育期間の短縮と病原体圧力の増大をもたらしました [2]国際連合食糧農業機関、「家禽生産統計2024年」、fao.org。飼育密度の上昇により、インテグレーターは呼吸器・消化器感染症を早期に検出する多価ワクチンと診断薬の導入を進めています。ブラジルは2024年に69億羽の鶏を処理し、インフルエンザ非汚染輸入国への市場アクセスを維持するためにバイオセキュリティの強化が必要となりました。アルゼンチンは2023年から2025年にかけて生産能力を12%拡大しましたが、獣医ネットワークに負荷がかかり、ターンキー免疫化契約への需要を喚起するカバレッジのギャップが露呈しました。ベトナムとタイは環境制御型施設への転換を進め、死亡率を低下させる一方で感染発生時の経済的損失を拡大させており、予防的生物製剤への支出を強化しています。

政府補助による家禽ワクチン接種プログラムの拡大

インドの国家動物疾病管理プログラムは、2024年に農村・半商業用鶏群向けの鳥インフルエンザおよびニューカッスル病ワクチンに4億5,000万米ドルを拠出しました。インドネシアは2025年に新設のコールドチェーン拠点を通じて2億回分のニューカッスル病ワクチンを配布しました。フィリピンはCeva Santé Animaleと連携し、高温気候下でも効力を維持する地域冷凍庫を設置しました。アフリカ連合による耐熱性製剤のパイロット事業は、電力集約型冷蔵への依存を低減しています。補助金は製造業者の対象市場を拡大し、定期的な免疫化を国家獣医規範に組み込んでいます。

抗生物質不使用「No-ABF」バリューチェーンへの需要拡大

ウォルマートとコストコは2026年までに「ベター・チキン・コミットメント」準拠の調達を100%達成することを約束し、定期的な抗生物質使用を廃止し、サプライヤーにプロバイオティクスと免疫調節飼料酸の採用を義務付けました。パーデュー・ファームズは2024年の出荷量の95%が医学的に重要な抗菌薬を使用せずに飼育されたものであると報告し、その成功をバチルス・サブチリスプロバイオティクスと厳格なバイオセキュリティに帰しています。2022年から施行されたEUの予防的抗生物質禁止令は、有機酸と酵母ベータグルカンの採用を促進しました。米国では1ポンドあたり0.15~0.30米ドルの小売プレミアムが高い投入コストを相殺していますが、生産者は健康プロトコルを変更する前に検証可能な有効性データを求めるようになっています。

デジタル鶏群健康モニタリングプラットフォームの加速

タイソン・フーズの2024年IoTパイロットでは音響センサーを設置し、目視検査より48時間早く呼吸器疾患を特定し、抗生物質使用量を18%削減し、平均日増体量を向上させました [3]タイソン・フーズ、「デジタル健康モニタリング・イニシアチブ」、tysonfoods.com。コブ・バントレスは2025年に種鶏舎にウェアラブルトラッカーを導入し、継続的な行動分析からワクチン接種スケジュールを最適化しました。欧州のプレーヤーはコンピュータビジョンを用いて歩行状態を評価し、跛行に関連する動物福祉違反罰則を防止しています。2025年以降、中東の輸入業者が要求するブロックチェーントレーサビリティにより、タイムスタンプ付きのワクチン接種・治療記録が義務付けられ、デジタルダッシュボードが輸出サプライチェーンにさらに組み込まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鳥インフルエンザワクチン用重要抗原の供給不足 | -0.7% | 世界全体、北米・欧州で深刻 | 短期(2年以内) |

| 東南アジアにおける偽造生物製剤取引の拡大 | -0.5% | アジア太平洋地域(ベトナム、インドネシア、タイ、フィリピン) | 中期(2~4年) |

| EUにおける新規飼料添加物承認の規制遅延 | -0.4% | EUおよび参照市場 | 長期(4年以上) |

| インテグレーターの統合によるベンダーマージンの圧迫 | -0.5% | 世界全体、北米・ブラジルが主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鳥インフルエンザワクチン用重要抗原の供給不足

2024年から2025年にかけてのH5N1の発生により、2025年4月までに米国で1億6,862万羽が殺処分されましたが、卵ベースの製造施設は規模拡大に18ヶ月を要するため、抗原供給能力が追いつきませんでした。2025年2月に開始された10億米ドルのUSDAプログラムは、6ヶ月で立ち上げ可能な細胞培養ラインへの資金提供を行っていますが、フル生産は2027年末まで実現しない見込みです。欧州は2024年の感染発生時にブラジルとインドから限られた量のワクチンを転用し、地域間の相互依存を浮き彫りにしました。同一の基材をめぐるヒト用パンデミックインフルエンザワクチンとの競合が不足を悪化させ、生産者はコストのかかる殺処分を余儀なくされ、下流の健康製品消費が縮小しています。

東南アジアにおける偽造生物製剤取引の拡大

フィリピン動物産業局は2024年に、偽造バッチラベルが貼られたニューカッスル病ワクチン12万回分を押収しました。効果のないワクチンは感染発生を引き起こし、貿易禁輸措置を誘発し、生産者の信頼を損ない、広域スペクトル抗生物質への回帰を招いています。製造業者はブロックチェーン認証シリアル番号を追加しており、Zoetisは2025年にタイでこのシステムを導入しました。しかし、取り締まりは依然として不十分であり、偽造品の流通量が市場需要モデルを歪め、正規の生産能力計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロバイオティクスが抗生物質規制の中で成長をリード

ワクチンは2025年に47.12%の最大シェアを維持し、ニューカッスル病、伝染性気管支炎、鳥インフルエンザの義務的免疫化に支えられています。プロバイオティクス・プレバイオティクスは、大手小売業者が抗生物質不使用の鶏肉を求め、バチルス菌株がサルモネラ菌数を最大60%削減することを示す査読済み試験が増えるにつれ、2031年にかけて年率8.79%の成長を示しています。抗感染薬は規制当局が医学的に重要な分子を規制する地域でシェアを失っており、駆虫剤はイオノフォアとワクチンを組み合わせたシャトルプログラムを通じて量を維持しています。診断薬は明るい分野であり、IDEXXのH5、H7、H9に対応した2時間マルチプレックスPCRは、迅速な鶏群隔離を求めるインテグレーターの間で普及が進んでいます。現在の転換率が続けば、プロバイオティクスの家禽衛生市場規模は2031年までに40億米ドルを超える見込みです。

二次的な影響は発酵技術とフィールドトライアルの検証に集中しており、商業環境で菌株固有のデータを提供できるサプライヤーが、かつてジェネリック抗生物質ベンダーが占めていた流通スロットを獲得しています。飼料添加物企業とワクチン大手企業間のクロスライセンスが、腸内健康ソリューションと免疫化プロトコルをバンドル化する手段として台頭しており、インテグレーターの調達を円滑化しています。

動物タイプ別:種鶏の健康投資が下流に収益をもたらす

ブロイラーは2025年に63.34%の売上高を占め、世界全体で年間1,000億羽を超える出荷数を反映しています。採卵鶏がこれに続きますが、頭数は少ないものの種鶏は2031年にかけてCAGR 8.9%で急速に拡大しています。インテグレーターは、孵化率が1ポイント上昇するごとに下流のブロイラー生産量が数百万羽増加することを認識しており、マイコプラズマ、伝染性喉頭気管炎、産卵低下症候群をカバーするプレミアムワクチン接種スケジュールへの投資を正当化しています。健康予算が上流に移行するにつれ、種鶏の家禽衛生市場シェアは2031年までに顕著な成長率を記録する見込みです。

2024年に米国でメタニューモウイルスが発生し、孵化率が15%低下して失われたひな鳥のコストが8,000万米ドルに達したことで、種鶏の生殖病原体に対する感受性が浮き彫りになりました。この影響により、生弱毒化種鶏ワクチンの迅速な採用が促進され、祖父母農場でのバイオセキュリティ監査が強化されました。インテグレーターは現在、種鶏の健康をコスト項目ではなく利益センターとして捉え、取り扱い回数を最小化する持続性の高い複合抗原に向けた研究開発を推進しています。

投与経路別:スプレー自動化が孵化場の経済性を再構築

経口投与は2025年に51.87%で依然として主流でしたが、孵化場がニューカッスル病と気管支炎に対して初生ひなを10秒以内に免疫化するキャビネットを導入するにつれ、自動スプレーワクチン接種は年率9.12%で成長しています。スプレーに含まれる卵内投与システムは、米国ではマレック病とコクシジウム症の標準的な手法となっており、孵化場出荷量の60%以上を占めています。

労働経済学がこの転換を支えており、スプレーキャビネットを使用する1人のオペレーターが1時間に3万羽のひなにワクチン接種できるのに対し、手作業では3,000羽にとどまります。均一なカバレッジにより力価測定の失敗が減少し、免疫が向上するため、大規模孵化場にとって設備投資が魅力的となっています。規制当局も方向性を合わせており、EMAが2024年に発行したガイドラインでは、かつて注射のみが認められていた特定の生ワクチンにスプレー投与が許可され、欧州での採用が加速しています。

疾患タイプ別:抗生物質の後退に伴い細菌性ワクチンが台頭

ウイルス性製剤は2025年に39.12%の需要を占め、ニューカッスル病と鳥インフルエンザの義務化に支えられています。しかし、細菌性ワクチンはCAGR 9.67%で急速に拡大しており、自家製サルモネラ菌、大腸菌、ウェルシュ菌製剤が牽引しています。米国獣医生物製剤センターは2024年に自家製ワクチンの承認期間を6ヶ月に短縮し、地域の研究所がカスタム製造を拡大するよう促しました。

コスト比較は現在、予防を支持しており、欧州の農場では2022年の予防的抗生物質禁止後に自家製ワクチンの採用が顕著に急増しました。この転換により、2031年までに細菌性ワクチンの家禽衛生市場規模が拡大すると予想されます。寄生虫性・真菌性セグメントはニッチな存在にとどまりますが、それぞれ放し飼いおよび高湿度気候においてマージン上昇の余地があります。

エンドユーザー別:商業インテグレーターが購買を集約

商業用家禽事業者は2025年の家禽衛生市場シェアの75%を占め、タイソン・フーズやピルグリムズ・プライドなどの大手インテグレーターが製造業者から直接購入し、15~25%の数量割引と限られたワクチン供給への優先アクセスを確保していることが背景にあります。インテグレーターが社内獣医チームを構築し、タイソンの場合は自家製ワクチン工場を開設して外部サプライヤーへの依存を低減するにつれ、その優位性は平準化すると予想されます。

動物病院は2031年にかけてCAGR 9.56%で拡大しており、インド、ブラジル、東南アジアの中規模農場が診断検査、処方薬、ジェネリック卸売業者では入手できない農場コンサルティングを必要とするようになっていることが背景にあります。農村の農家は依然として公的資金による施策に依存しており、インドの国家動物疾病管理プログラムは2024年に地域の動物病院を通じて4億5,000万回分のワクチンを配布しましたが、冷蔵が不安定な地域では効力の顕著な低下が現地監査で明らかになっています。

地域分析

北米は2025年に39.76%の売上高を占め、米国の90億羽のブロイラー鶏群とカナダの輸出志向型加工業者に支えられています。FDAが2025年2月にZoetisのH5N1ワクチンに条件付き承認を与えたことで、生産者は殺処分ではなくワクチン接種が可能となり、風土病化した場合には年間5億米ドルの節約が見込まれます。高い飼料コストと労働力不足が高付加価値生物製剤の採用を抑制し、厳格な回収指標を持つソリューションへの需要を促しています。

アジア太平洋地域は2031年にかけてCAGR 9.34%で最も急速に成長する地域であり、中国の76億羽のブロイラー生産とインドの政府資金によるワクチン接種推進施策が牽引しています。インドネシアの2億回分のワクチン接種キャンペーンとベトナムの商業化された鶏舎への移行が家禽衛生市場を拡大しています。偽造品の脅威が続いており、企業はブロックチェーンラベルの導入を進めていますが、地域の規模はコンプライアンスの複雑さを上回っています。

欧州、中東・アフリカ、南米が世界の売上高の残りを共同で供給しています。予防的抗生物質を禁止する欧州規制により、プロバイオティクスの普及と自家製ワクチンの申請が加速し、2022年から2025年にかけて顕著に増加しました。ブラジルの69億羽の処理量は、インフルエンザ非汚染輸入国を満足させるためのワクチン接種支出を支えています。アルゼンチンペソの切り下げが生産能力の拡大を促しましたが、獣医のボトルネックが露呈しました。水資源が乏しいGCC諸国は家禽のほとんどを輸入していますが、バイオセキュリティを備えた屋内農場への投資を進めており、ハラール成分監査に適合する高有効性ワクチンのニッチ市場が開かれています。

競合環境

Zoetis、Merck Animal Health、Ceva Santé Animale、Boehringer Ingelheim、Elancoが2025年の世界売上高の大部分を占めました。Zoetisは2024年に年間20億回分の生産能力を持つ3億8,900万米ドルの蘇州生物製剤施設を稼働させ、家禽衛生市場における中国の中心的役割を示しました。CevaのTransmuneベクタープラットフォームは2024年にEMA承認を取得し、1回のスプレーで多抗原保護を提供する労働節約型の優位性をもたらしました。

中小企業は診断とデータのニッチ市場を開拓しており、IDEXXの2時間RealPCRは迅速な隔離を重視するインテグレーターの間でプレミアム価格を維持しています。BoehringerのVAXXON機械学習エンジンは地域の疫学に合わせて抗原混合物を調整し、製剤化のタイムラインを6ヶ月に短縮してサービス上の優位性を提供しています。Merck Animal Healthの耐熱性アジュバントと粘膜投与に関する12件の特許は、コールドチェーンが整備されていない熱帯市場を標的としています。

インテグレーターの統合が価格圧力をもたらしており、タイソン・フーズとピルグリムズ・プライドは米国のブロイラー処理量の相当部分を占め、その規模を活用して複数年の供給契約を交渉しています。独自プラットフォームを持たないベンダーは、デジタルサービスをバンドル化するか、小売業者が現在求める動物福祉認証プロトコルを共同開発しない限り、マージン圧縮のリスクにさらされています。

家禽衛生産業のリーダー企業

Boehringer Ingelheim GmbH

Ceva Santé Animale

IDEXX Laboratories, Inc.

Zoetis Inc.

Elanco Animal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Boehringer Ingelheimはインドで、ガンボロ病、ニューカッスル病、マレック病をカバーする1回投与の三価ワクチンを展開し、孵化場レベルでの投与を可能にしました。

- 2025年2月:Zoetisは鶏を対象としたH5N2不活化鳥インフルエンザワクチンのUSDA条件付きライセンスを取得しました。

世界の家禽衛生市場レポートの調査範囲

本レポートの調査範囲において、家禽動物とはアヒル、鶏、七面鳥、ガチョウ、ウズラ、その他人間が飼育する鳥類を含む家禽化された鳥類を指します。家禽産業は畜産動物の中で最も急速に成長しているセグメントの一つです。本レポートの調査範囲は、家禽動物のケアの重要性を強調しており、獣医師は家禽動物の健康と福祉の継続的な改善に向けて企業にとって重要な役割を担っています。

家禽衛生市場は、製品、動物タイプ、投与経路、疾患タイプ、エンドユーザー、地域によってセグメント化されています。製品別では、市場はワクチン、駆虫剤、抗感染薬、プロバイオティクス・プレバイオティクス、診断キット・試薬にセグメント化されています。動物タイプ別では、市場はブロイラー、採卵鶏、種鶏、その他にセグメント化されています。投与経路別では、市場は経口、非経口、局所、スプレー・エアロゾルにセグメント化されています。疾患タイプ別では、市場はウイルス性疾患、細菌性疾患、寄生虫性疾患、真菌性疾患にセグメント化されています。エンドユーザー別では、市場は商業用家禽、農村家禽、動物病院にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17ヶ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| ワクチン |

| 駆虫剤 |

| 抗感染薬 |

| プロバイオティクス・プレバイオティクス |

| 診断キット・試薬 |

| ブロイラー |

| 採卵鶏 |

| 種鶏 |

| その他 |

| 経口 |

| 非経口 |

| 局所 |

| スプレー・エアロゾル |

| ウイルス性疾患 |

| 細菌性疾患 |

| 寄生虫性疾患 |

| 真菌性疾患 |

| 商業用家禽 |

| 農村家禽 |

| 動物病院 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ワクチン | |

| 駆虫剤 | ||

| 抗感染薬 | ||

| プロバイオティクス・プレバイオティクス | ||

| 診断キット・試薬 | ||

| 動物タイプ別 | ブロイラー | |

| 採卵鶏 | ||

| 種鶏 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| スプレー・エアロゾル | ||

| 疾患タイプ別 | ウイルス性疾患 | |

| 細菌性疾患 | ||

| 寄生虫性疾患 | ||

| 真菌性疾患 | ||

| エンドユーザー別 | 商業用家禽 | |

| 農村家禽 | ||

| 動物病院 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の家禽衛生市場の規模と予想される成長率は?

市場は2026年に188億6,000万米ドルと評価され、2031年までに284億4,000万米ドルに達すると予測されており、CAGRは8.56%です

最も急速に成長している製品カテゴリーは何ですか?

プロバイオティクス・プレバイオティクスは、生産者が定期的な抗生物質使用を廃止し腸内健康調整を採用するにつれ、年率8.79%で拡大しています

種鶏が戦略的成長セグメントである理由は何ですか?

種鶏の健康は孵化率、ひなの品質、下流のブロイラー収量に影響を与え、このセグメントの2031年までのCAGR 8.9%を牽引しています

将来の成長をリードする地域はどこですか?

アジア太平洋地域は大規模なブロイラー拡大と政府資金によるワクチン接種プログラムにより、地域別で最高のCAGR 9.34%を記録しています

技術は家禽疾病管理をどのように変革していますか?

インテグレーターはIoTセンサー、AI分析、ブロックチェーントレーサビリティを活用して疾病を早期に検出し、ワクチン接種記録を検証し、飼料転換率を最適化しています。

最終更新日: