家禽ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

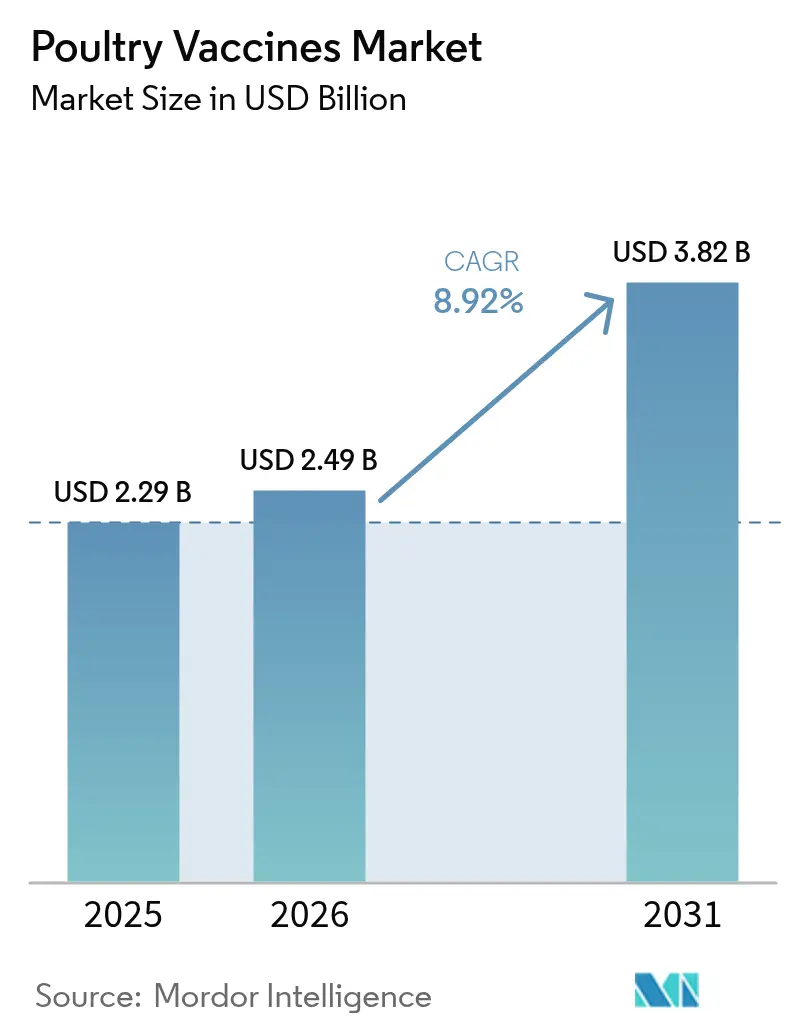

| 市場規模 (2026) | 2.49 十億米ドル |

| 市場規模 (2031) | 3.82 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

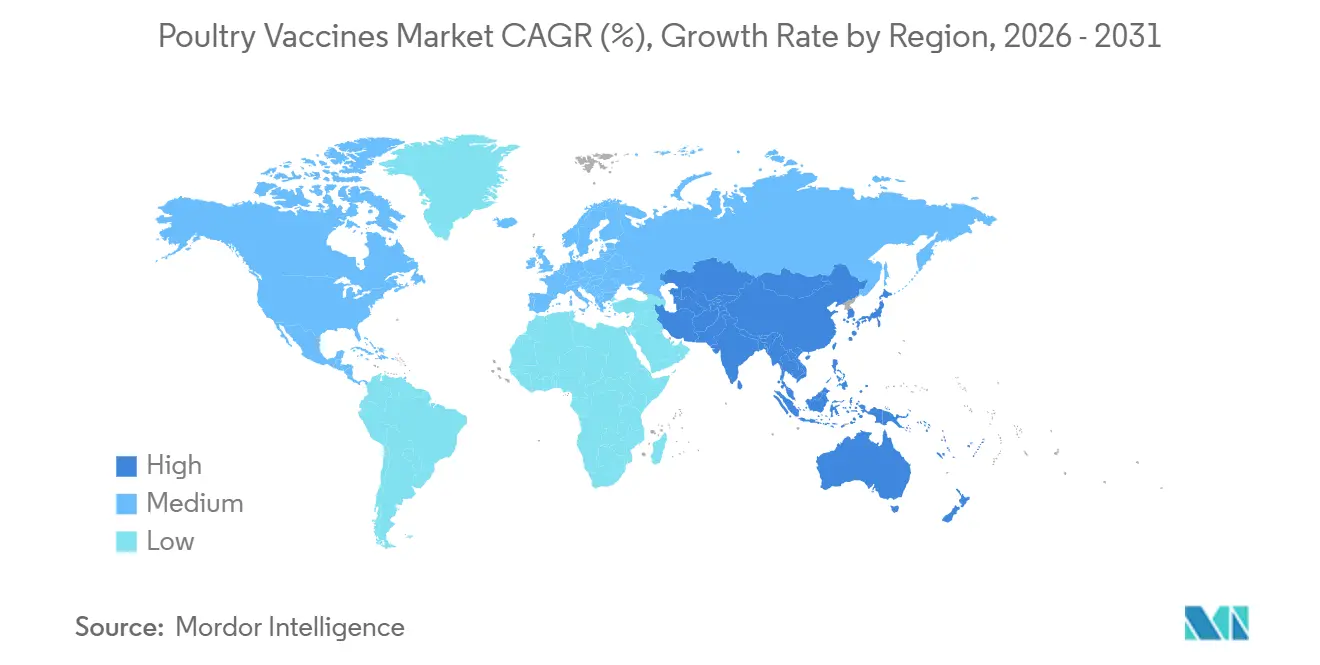

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

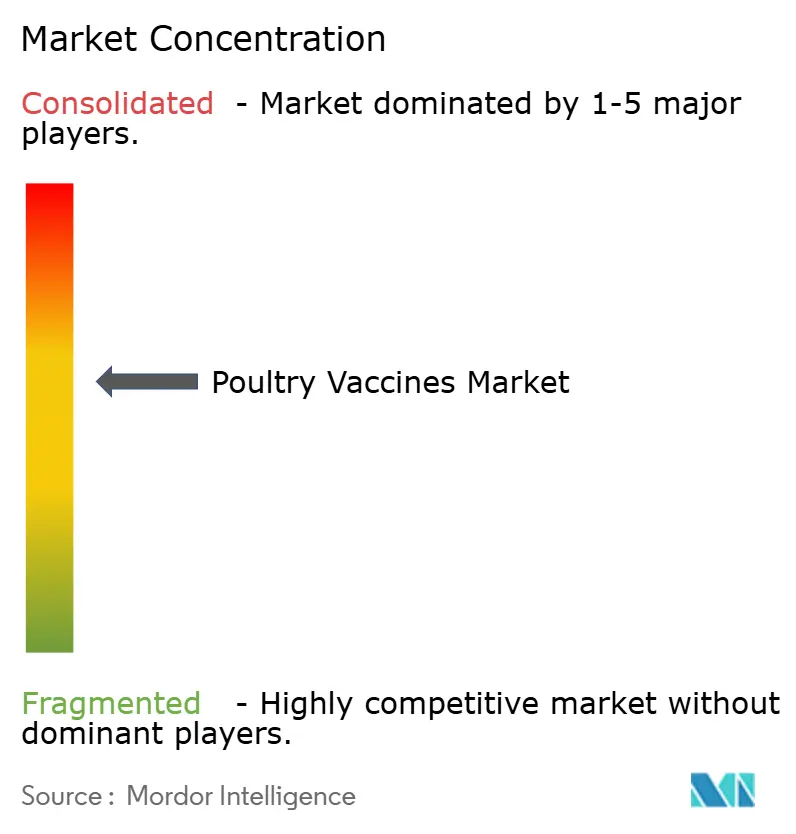

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家禽ワクチン市場分析

家禽ワクチン市場規模は、2025年の22億9,000万米ドルから2026年には24億9,000万米ドルに成長し、2026年~2031年の8.92%のCAGRで2031年には38億2,000万米ドルに達する見込みです。

成長は三つの柱に支えられています。すなわち、予防的抗生物質使用に対する規制強化、単一の卵内接種で複数の抗原を組み合わせた組換え型七面鳥ヘルペスウイルス(HVT)コンストラクトの急速な普及、そしてアジア太平洋地域における垂直統合型生産モデルの着実な拡大です。生産者はまた、電力インフラが脆弱な地域でも輸送に適した耐熱性および凍結乾燥製剤へのシフトを進めており、デジタル化された発注プラットフォームがリードタイムを短縮しコールドチェーンの完全性を記録しています。需要面では、H5N1クレード2.3.4.4bの持続的な拡散と新興の伝染性気管支炎変異株が、高量・価格感応性の高いビジネスにおいてワクチンパイプラインを充実させ、マージンの回復力を維持しています。アフリカや東南アジアの一部で偽造ワクチンが出回る中、規制当局はシリアライゼーションとQRコード検証を導入しており、トレーサビリティに関する新たなサービスニッチが生まれています。

主要レポートの要点

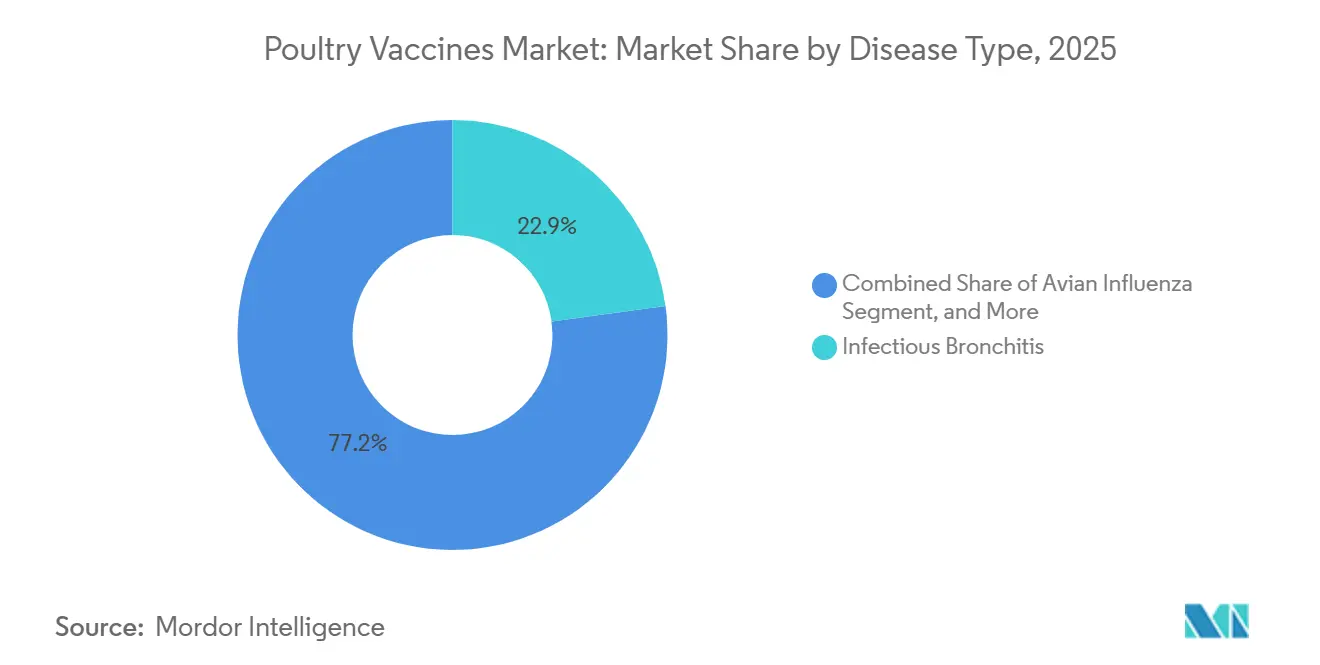

- 疾患別では、伝染性気管支炎が2025年の家禽ワクチン市場シェアの22.85%を占めてトップとなり、鳥インフルエンザワクチンは2031年にかけて9.00%のCAGRで成長する見込みです。

- 技術別では、生弱毒化製品が2025年に38.40%のシェアを保持し、組換え・ベクタープラットフォームは2031年にかけて9.25%のCAGRで進展しています。

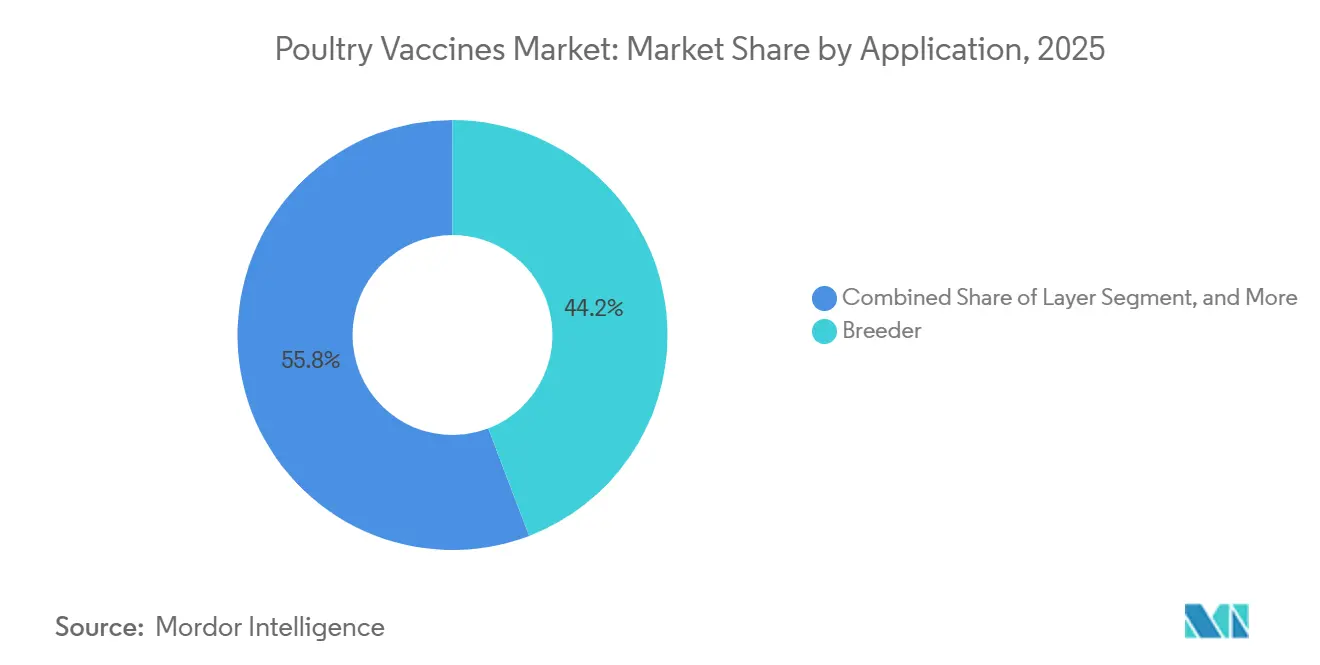

- 用途別では、種鶏群の免疫化が2025年の収益の44.20%を占め、採卵鶏群プログラムは2026年~2031年にかけて8.99%のCAGRで拡大する予測です。

- 剤形別では、液体製剤が2025年に55.46%のシェアを占め、粉末・粉塵ワクチンは2031年にかけて10.78%のCAGRを記録する見込みです。

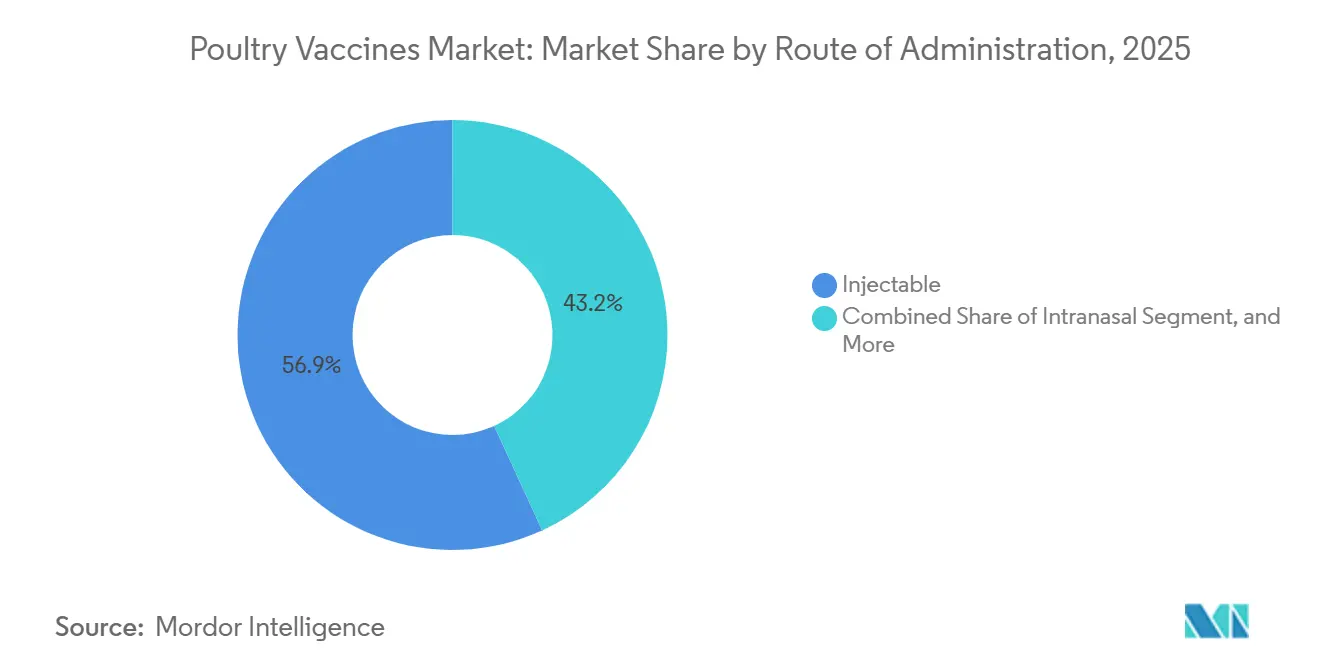

- 投与経路別では、注射による投与が2025年に56.85%のシェアを獲得しましたが、孵化場スプレーキャビネットによる鼻腔内投与は10.95%のCAGRで拡大する見通しです。

- エンドユーザー別では、養鶏場が2025年の売上の67.60%を生み出し、獣医クリニックおよび病院は助言サービスの普及に伴い10.22%のCAGRが見込まれています。

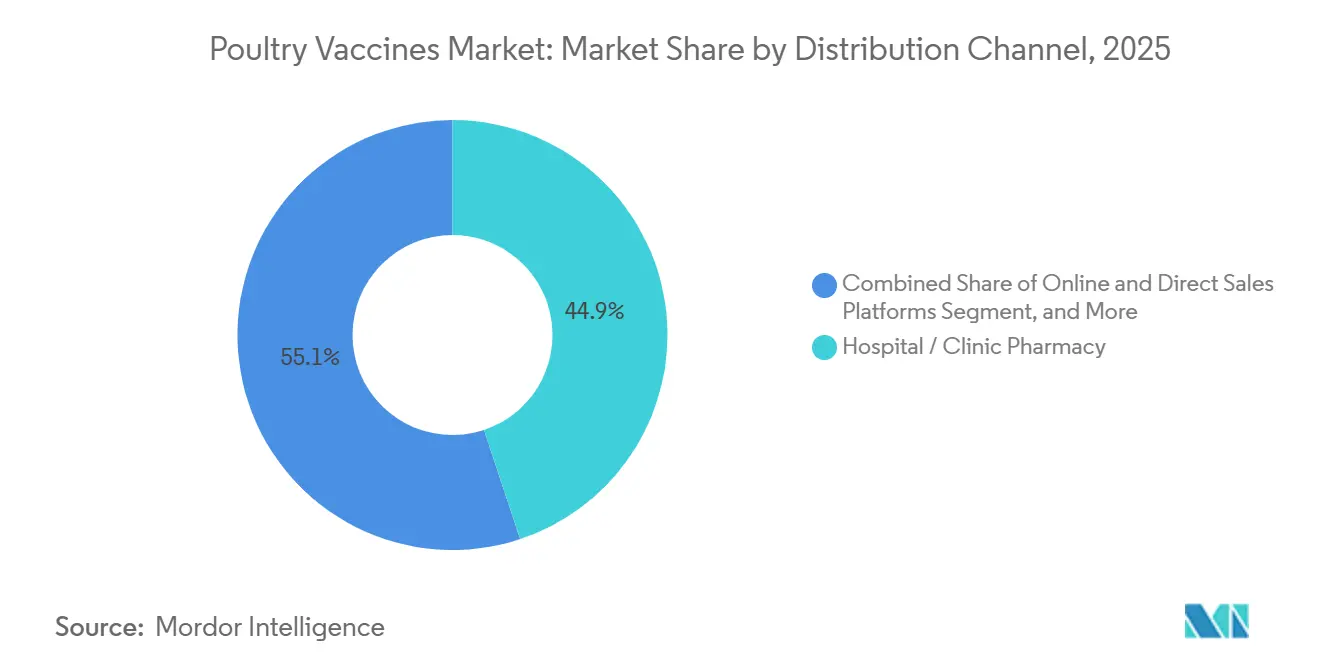

- 流通チャネル別では、病院薬局が2025年の売上高の44.90%を占め、オンラインおよび直接販売プラットフォームは電子調達を背景に11.90%のCAGRで拡大しています。

- 北米は33.50%のシェアを保持し、アジア太平洋は2031年にかけて9.48%のCAGR軌道にあり、ASEAN地域でのブロイラー統合の深化と中国の予防的鳥インフルエンザワクチン接種へのシフトが牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の家禽ワクチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家禽・人獣共通感染症の発生件数の増加 | +1.8% | 世界規模、アジア太平洋およびサハラ以南アフリカで深刻 | 短期(2年以内) |

| 抗生物質をワクチン接種に置き換えるための規制上の推進 | +2.1% | 北米、EU、ラテンアメリカへの波及 | 中期(2~4年) |

| アジアにおける垂直統合型ブロイラー事業の急速な拡大 | +1.5% | タイ、インドネシア、ベトナム、フィリピン | 中期(2~4年) |

| ベクター・複合ワクチンの改良 | +1.3% | 北米・西欧のR&Dハブ | 長期(4年以上) |

| 在庫切れを削減するデジタル調達プラットフォーム | +0.9% | アジア太平洋、中東、ラテンアメリカ | 短期(2年以内) |

| GCCの食料安全保障基金による種鶏群免疫化の加速 | +0.7% | サウジアラビア、UAE、カタール、クウェート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

家禽・人獣共通感染症の発生件数の増加

2024年~2025年にかけて、H5N1の発生は47か国で記録的な損失をもたらし、米国は8,000万羽以上の鳥を殺処分し、メキシコおよびヨーロッパの一部では緊急ワクチン接種が実施されました。[1]米国食品医薬品局、「獣医学センター:獣医分野における抗菌薬耐性」、FDA、www.fda.gov 地方病性ニューカッスル病は、インドネシア、ナイジェリア、バングラデシュの農家の鶏群で30%~50%の死亡率を引き起こしており、コールドチェーンの問題を回避できる耐熱性飲料水ワクチンへの需要を高めています。カンボジアとベトナムでのヒトH5N1感染例を受け、世界保健機関は公衆衛生上の措置を強調し、確認症例から半径10km以内の鶏群へのリングワクチン接種を推奨しました。マレック病の毒性が増すにつれ、生産者は二価HVTベース製品への移行を進めています。さらに、コクシジウム症は年間約30億米ドルの生産性損失をもたらし続けており、抗生物質フリープログラムにおける主要な防除手段として生オーシストワクチンの役割を確固たるものにしています。

抗生物質をワクチン接種に置き換えるための規制上の推進

2022年1月以降、欧州連合は予防的抗生物質の全面禁止を施行しています。この措置により、クロストリジウムおよび壊死性腸炎に対するワクチン接種コースが増加し、その傾向は2025年まで続く見込みです。米国では、FDAガイダンス263が飼料グレードの抗菌薬の使用を制限するだけでなく、多価腸内ワクチンのより広範な採用を促進しています。一方、ブラジルのコリスチン削減政策は、国内の統合業者がサルモネラおよび大腸菌を対象とした自家製プログラムへの投資を促しています。中国では、コリスチンの継続的な禁止により、2025年までに鳥病原性大腸菌の不活化ワクチンの国内注文が40%急増しました。この増加は、生産者が生産能力を拡大していることによってさらに後押しされています。さらに、コーデックス残留基準の遵守は輸出業者にとって重要な要件となっており、タイ、アルゼンチン、南アフリカなどの国々が予防的免疫化への取り組みを強化するよう促しています。

ASEANにおける垂直統合型ブロイラー事業の急速な拡大

2025年、タイは自動卵内接種ユニットを備えた新しい孵化場の導入により、ブロイラー生産量を12%増加させました。これらのユニットは、マレック病、伝染性ファブリキウス嚢病、ニューカッスル病のワクチンを一度に投与します。一方、インドネシアは2024年~2025年に8億米ドルの外国直接投資(FDI)を誘致しました。日本および韓国の投資家は、輸出ライン専用の孵化場免疫化を義務付けています。ベトナムでは、当局が2025年に8つのメガコンプレックスの設立を承認しました。各コンプレックスは、親鳥に対する不活化鳥インフルエンザワクチン接種を義務付けられています。フィリピンは、ニューカッスル病および伝染性ファブリキウス嚢病に対する強制ワクチン接種を含む小規模農家向けアップグレードローンを支援しています。さらに、マレーシアのハラール規制がワクチン製造における植物由来培地の採用を加速させています。

ベクター・複合ワクチンの改良

組換えHVTベースの多価プラットフォームは、母体抗体干渉を回避しながら持続的な免疫を提供します。この特性により、複数の生産者が単回接種スケジュールを中心に孵化場のワークフローを再設計するよう促されています。暗黙の利点は在庫の簡素化であり、統合業者は農場でのSKU数が二桁台で減少したと報告しており、取り扱いエラーを減らすことで間接的にバイオセキュリティを向上させています。査読済みの試験では、温度感受性組換えM41-Rワクチンが攻撃後も気管繊毛活性を維持することが確認されています。[2] 米国農務省、「高病原性鳥インフルエンザ2025年対応計画」、USDA、www.usda.gov 企業は、鶏痘ウイルス、鶏アデノウイルス、マレック病ウイルス、ニューカッスル病ウイルスなど、さまざまなウイルスベクターをワクチン開発に活用しており、それぞれが標的とする用途に固有の利点を持ち、疾患への挑戦を克服し、3回の生ウイルス接種を1回に統合することで労力を25%削減しています。この技術的進化は、組換え技術において強固なR&Dを持つ企業の競争優位性を高める一方、従来のワクチン手法に厳格に固執する企業の市場地位を揺るがすリスクをはらんでいます。Boehringer IngelheimのVaxxitek HVT+IBD+NDは、毒性の強いニューカッスル病への攻撃に対して95%の現場有効性を示し、3回の生ウイルス接種を1回に統合することで労力を25%削減しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品による生産者の信頼低下 | -0.8% | サハラ以南アフリカ、南・東南アジア | 短期(2年以内) |

| アフリカの小規模農家におけるコールドチェーンコストとワクチン忌避 | -0.6% | サハラ以南アフリカ、南アジアの一部 | 中期(2~4年) |

| 変異IBV血清型の出現による製品ライフサイクルの短縮 | -0.5% | 中国、中東、ラテンアメリカ | 長期(4年以上) |

| 中国におけるウイルスベクターワクチンへの規制強化 | -0.4% | 中国、アジア太平洋への波及の可能性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

偽造品による生産者の信頼低下

2024年、国家食品医薬品管理局(NAFDAC)は、水や砂糖だけで作られた偽造炭疽ワクチンを含む未承認の動物用製品を積極的に摘発・廃棄しました。「価格主導型のグレーマーケット」でよく見られるこれらの製品は、カドゥナ州、ナサラワ州、オヨ州などで押収されました。NAFDACは、これらの製品が未登録で頻繁に密輸されていることを強調し、多孔質な国境がもたらす課題を指摘しました。2024年には、「標準以下および偽造」医薬品も大量に押収されました。一方、ケニア獣医薬品局(VMD)は、鳥インフルエンザや東海岸熱(ECF)などの動物用ワクチンに対して厳格な規制を施行しています。輸入業者に対して安全基準を確保するための登録プロセスを義務付けています。2025年の15%の不合格率は、輸入ワクチンと国内生産ワクチン(ケニア獣医ワクチン製造研究所(KEVEVAPI)のものを含む)の間の規制監督のバランスを取るための継続的な取り組みと一致しています。この登録イニシアチブは、2023年から2027年にかけての戦略計画の重要な構成要素です。

アフリカの小規模農家におけるコールドチェーンコストとワクチン忌避

サハラ以南アフリカでは、電力コストがOECD基準を超えており、2℃から8℃の間でワクチンを維持するために1回あたり0.15~0.25米ドルのコストが追加されます。50%の補助金を受けているにもかかわらず、ウガンダ、タンザニア、モザンビークで実施された調査では、ニューカッスル病に対してワクチン接種を受けた鶏群はわずか22%であることが明らかになりました。農家は、以前に効果のないワクチンや期限切れのワクチンに遭遇した経験から、限られた資金を飼料や住居に優先的に使用しています。太陽光発電の冷蔵庫は潜在的な解決策を提供しますが、高コストが障壁となっています。一方、耐熱性I-2株由来の製品は最大7日間常温に耐えることができますが、現地の安定性ドシエが必要なため、まだ承認待ちの状態です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:伝染性気管支炎がトップ、鳥インフルエンザが急増

2025年、伝染性気管支炎ワクチンは家禽ワクチン市場の22.85%を占め、ブロイラー、採卵鶏、種鶏の事業における重要性を示しています。これらのワクチンは、利益率に影響を与える可能性のある呼吸器系の問題や卵殻品質の懸念に対処しています。一方、鳥インフルエンザワクチンは2031年にかけて9.00%の年平均成長率(CAGR)で成長する見込みです。この急増は、殺処分コストと輸出禁止によって促進されており、メキシコ、エジプト、ベトナムの政府が鶏群カバレッジの義務化を推進しています。

ニューカッスル病対策は新興市場において引き続き不可欠です。耐熱性I-2製剤は飲料水による大量投与を可能にします。マレック病については、毒性の増加に対抗するために初生雛または卵内での七面鳥ヘルペスウイルス(HVT)-SB1混合製剤が使用されています。コクシジウム症ワクチンは、イオノフォア飼料添加物を排除した薬剤フリープログラムで普及しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:生弱毒化が優位、組換えプラットフォームが加速

2025年、生弱毒化製品は家禽ワクチン市場の38.40%のシェアを保持し、強力な細胞性免疫を誘導する能力とコスト効率の高いスプレーキャビネット投与法が評価されています。特に母体抗体干渉を回避するHVTキャリアを中心とした組換えベクターは、9.25%のCAGRで成長軌道にあります。

より高い労力と投与コストにもかかわらず、不活化ワクチンは種鶏および採卵鶏のブースター接種において重要な役割を果たし、母体抗体がひなに伝達されることを確保しています。一方、DNAおよびサブユニットワクチンは後期段階の試験を進めており、H5やGI-23などの急速に変異する株に対応するための2か月の抗原更新サイクルが評価されています。

用途別:種鶏群がシェアを占め、採卵鶏が成長を牽引

2025年、種鶏プログラムは収益の44.20%を占め、母体抗体移行を活用して最初の3週間の重要な時期にひなを保護しています。採卵鶏群は2031年にかけて8.99%のCAGRを経験する見込みです。この成長は、ケージフリーシステムが生産寿命を100週間以上に延長し、追加のブースター接種が必要になることに起因しています。

ブロイラープログラムは、1時間あたり最大80,000個の卵を処理できる自動卵内注射への依存度を高めています。この効率性は、労力を削減するだけでなく、35日サイクル内のコスト競争力を高めます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

剤形別:液体製剤がトップ、粉末が普及

2025年、液体ワクチンは市場の55.46%を占めました。その低粘度は卵内針および皮下投与に最適です。粉末・粉塵形式は10.78%のCAGRで成長する見込みです。特に、凍結乾燥ワクチンは常温で48時間有効性を維持でき、電力供給が不安定な地域では大きな利点となります。

凍結乾燥ブロックの農場での再溶解は孵化場のスプレー作業を簡素化します。さらに、バックパック式エアゾール粉末は農家の鶏向けに設計されていますが、現場でのカバレッジにばらつきがあります。

投与経路別:注射が優位、鼻腔内投与が急増

注射剤は2025年に56.85%の市場シェアを占め、精密な投与が必要な種鶏および採卵鶏において重要な役割を果たしています。初生雛時に投与される鼻腔内スプレーは10.95%のCAGRを示しています。これらのスプレーは穿刺傷を防ぐだけでなく、孵化場での労力を40%削減します。

自動卵内システムは、胚発育18日目に抗原を挿入し、移送、検卵、投与プロセスをシームレスに統合します。飲料水およびスプレーハウス方式はブロイラーに効果的ですが、飲水量や噴霧分散のばらつきによる不均一な抗体価ギャップのリスクがあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:養鶏場が優位、獣医クリニックが拡大

統合業者、契約農家、独立農家を含む養鶏場は、2025年市場の67.60%を占めました。一方、獣医クリニックおよび病院は10.22%のCAGRという力強い成長率を示しています。この急増は主に、アフリカおよび南アジアの小規模農家が包括的な助言訪問を求めるようになっていることによって促進されています。これらの訪問では、ニューカッスル病、伝染性ファブリキウス嚢病、鶏痘の治療が組み合わせて提供されることが多いです。研究機関は収益への貢献は限定的かもしれませんが、有効性試験および市販後調査を通じて規制承認を形成する上で大きな影響力を持っています。

流通チャネル別:病院薬局がトップ、オンラインプラットフォームが急増

2025年、病院薬局は市場売上高の44.90%を占めました。その価値はバッチ追跡と薬剤師による監督にあります。オンラインプラットフォームは11.90%のCAGRという急激な成長を示しています。この成長は、注文を統合し、モノのインターネット(IoT)温度ログをアップロードし、在庫切れを最大30%削減する統合業者によって促進されています。農業資材店は、インターネットアクセスが限られた地域では依然として重要ですが、徐々に地位を失いつつあります。電子商取引プラットフォームはより幅広い品揃えと透明な価格設定を提供しており、消費者にとってますます魅力的になっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に33.50%の市場シェアを維持しています。米国農務省の補償支払い総額11億米ドルは、高病原性鳥インフルエンザ(HPAI)の財政的規模を浮き彫りにしています。保険会社は、農場が米国農務省承認のワクチン接種プログラムに参加しているかどうかに基づいて保険料をモデル化し始めており、事実上ワクチンを保険コストに影響を与える準金融商品に変えています。

アジアは最も成長の速い地域であり、2026年~2031年にかけて9.48%のCAGR見通しを持っています。中国の歴史的な73%の鳥インフルエンザワクチン接種カバレッジは、国内の研究機関がウイルス進化を監視するための加速システムを開発するよう促しました。これらの監視資産は競争情報としても機能し、地域メーカーが世界の競合他社に先んじてワクチンを改良することを可能にしています。

欧州、ラテンアメリカ、中東はそれぞれ、福祉規制から輸出市場アクセス要件まで、ワクチン普及の異なる要因を示しています。ブラジルの輸出志向型生産者は、ワクチン接種状況を関税軽減のツールとして捉えるようになっています。対照的に、GCCのバイヤーは、地域のタンパク質供給の継続性を確保するために、ワクチン条項を長期飼料輸入契約に直接組み込んでいます。

規制環境

養鶏用ワクチンの世界的な規制は、製品品質と使用に関する主張を管理する動物用生物製剤・動物用医薬品の枠組みに根ざしており、疾病管理された家禽に関する貿易規則との関連性も高まっている。米国では、ウイルス・血清・毒素法に基づく動物用生物製剤の監督は、USDA(動物用生物製剤センターを含む)によって管理されている。欧州連合では、動物用医薬品は規則(EU) 2019/6の下で規制されており、EMAのガイダンスは、鳥インフルエンザ対策プログラムで使用される多株不活化ワクチンなどの複雑な製品に対する審査資料の期待事項を形成している。

国際レベルでは、WOAHの陸生動物衛生規約および陸生動物マニュアルにおける基準が、SPSに準拠した貿易議論で参照されるワクチン接種およびサーベイランス要件の根拠となっている。最近の基準設定活動も、急速に変化する鳥類疾病リスクを管理する開発者および規制当局に明確性を加えている。2026年2月、WOAHは、アドホックグループが会合し、動物用ワクチンの調和されたターゲットプロダクトプロファイル(TPP)テンプレートを策定したと報告した。これは、最低限の安全性と品質を超える属性について、規制当局、研究者、最終利用者間の期待を一致させるものである。2025年5月、WOAHは陸生動物マニュアルの改正を採択した。これには、生物学的材料の輸送に関する新章や、高速シーケンシングの基準が含まれ、ワクチン株の更新、バッチ移動、フィールドウイルスの進化のモニタリングを支えるコンプライアンス体系を強化するものである。

競合状況

Zoetis、Boehringer Ingelheim、Ceva、Merck Animal Health、Elancoなどの主要プレーヤーが家禽ワクチン市場を支配しており、世界の収益の約55%を占めています。一方、Hester Biosciences、Indian Immunologicals、Ringpu Biologicalsなどの地域専門企業は、自家製バッチと現地フィールド技術者を活用して価格感応性の高い市場でニッチを確立しています。競合状況は特に、特許保護された七面鳥ヘルペスウイルス(HVT)ベクターと孵化場運営に不可欠なバンドル型卵内投与ハードウェアをめぐって激化しています。注目すべき戦略的動向としては、Zoetisが2025年までにH5N2不活化ウイルスワクチンの米国条件付きライセンスを取得したこと、ElancoがMedgeneと高病原性鳥インフルエンザ(HPAI)プラットフォームで提携したこと、Cevaがアラブ首長国連邦(UAE)の種鶏農場と供給協定を締結したことが挙げられます。

オフグリッド市場向けの耐熱性ワクチンラインの開発、新興血清型に対応した迅速なデオキシリボ核酸(DNA)ワクチンの作成、偽造対策のためのブロックチェーンシリアライゼーションの実装など、未開拓の機会が豊富にあります。さらに、生産者はハラール基準に準拠した植物由来培地を探求しており、中東の輸入業者との関係強化を目指しています。

家禽ワクチン産業リーダー

Zoetis Inc.

Ceva Santé Animale

Boehringer Ingelheim International GmbH

Merck & Co., Inc. (Merck Animal Health / MSD)

Elanco Animal Health Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ワクチン接種による対策への政策的な移行と規制経路の厳格化は、特に鳥インフルエンザ(AI)と孵化場で投与される多価ワクチンプログラムにおいて、差別化された養鶏用ワクチンポートフォリオのための余白を生み出している。各国政府および政府間機関は、ワクチン接種を監視および貿易継続に結び付ける規則を制定しており、これがモニタリングおよび記録機能を伴うワクチンの需要を支えている。その明白な例がインドであり、家畜・乳製品局は2026年6月に高病原性鳥インフルエンザ(HPAI)ワクチンの輸入・使用に関する構造化された規制経路を確立し、現地データおよびフィールド株の要件を満たせるメーカーのための明確な参入ルートを作り出した。

2025年から2026年にかけての製品および生産能力に関するマイルストーンも、組換えベクターおよび大量生産に関する近い将来の商業化および供給拡大の機会を示している。2026年7月、Zoetisはニューカッスル病とマレック病を対象とした組換えベクターワクチンであるPoulvac Procerta HVT-NDについて、欧州委員会の販売承認を取得し、孵化場での取扱回数の削減とスケジュールの簡素化を重視する統合プログラムのための承認済み選択肢を拡大した。供給面では、Huvepharmaが2026年4月に、ノースカロライナ州マクストンの施設拡張により、養鶏用ワクチンの潜在的生産能力が年間60億ドーズに増加すると発表し、確保された供給量、バッチリリースのスループット、一貫したコールドチェーン性能が調達決定の要因となる入札および大規模インテグレーターの需要を支えている。

最近の業界動向

- 2026年7月:Zoetisは、ニューカッスル病とマレック病を標的とした鶏用の組換えベクターワクチンであるPoulvac Procerta HVT-NDについて、欧州委員会の販売承認を取得した。この承認により、取扱工程の削減と高速生産下での耐久性のある保護を重視する孵化場中心の免疫戦略に対応するEU認可済み選択肢が新たに追加された。

- 2025年2月:Zoetisは、鶏用のH5N2亜型不活化鳥インフルエンザワクチンについて、USDA動物用生物製剤センターから条件付き認可を取得した。この措置により、米国における商業的なHPAI免疫の規制経路が開かれ、アウトブレイク対応に関連するより広範な調達および準備計画が支援された。

- 2024年8月:Merck Animal Healthは、Cambridge Technologiesが開発した鳥類メタニューモウイルスB型に対する実験的自家ワクチンの製造・販売について、USDAの承認を取得し、Merck Animal Healthが独占販売代理店として行動した。この承認により、標準製品が流行株に適合しない場合に、地域的な呼吸器疾病対策プログラムに適合するカスタマイズされた株関連ツールへのアクセスが拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、商業養鶏における感染症の予防または制御に使用されるワクチンを対象とし、孵化場および農場全体で使用され、鳥用の完成ワクチンドーズとして販売される製品を含む。

範囲の除外事項:非ワクチン療法(抗生物質など)、飼料用コクシジオスタット、診断検査キット、未登録の自家ワクチン混合物は除外する。

セグメンテーション概要

- 疾患タイプ別

- 伝染性気管支炎

- 鳥インフルエンザ

- ニューカッスル病

- マレック病

- コクシジウム症

- 卵ドロップ症候群

- 鳥類脳脊髄炎

- その他の疾患

- 技術別

- 生弱毒化ワクチン

- 不活化(死菌)ワクチン

- 組換え・ベクターワクチン

- DNA・サブユニットワクチン

- その他の技術

- 用途別

- ブロイラー

- 採卵鶏

- 種鶏

- 剤形別

- 液体

- 凍結乾燥(凍結乾燥)

- 粉末・粉塵

- 投与経路別

- 注射

- 鼻腔内

- 卵内

- スプレー・飲料水

- エンドユーザー別

- 養鶏場

- 獣医病院・クリニック

- 研究機関

- 流通チャネル別

- 病院・クリニック薬局

- 農業資材店・協同組合

- オンライン・直接販売プラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、疾病圧力を中心とした家禽衛生需要の状況を構築することから始まり、それを検証可能なワクチン支出の視点に変換する。予測の前提を設定する前に、公開データセットおよび文書を用いて、飼育群の規模、生産サイクル、および発生パターンをマッピングする。

一般的なインプットには、家禽人口および生産量に関するFAOSTAT、動物疾病発生に関するWOAH通知、生産および貿易信号に関するUSDAおよびEUの統計発表などのソースが含まれる。査読済みの獣医学雑誌は、ワクチン接種スケジュールおよび疾病の流行状況を確認するために使用される。また、ワクチン接種政策の変更については規制当局および省庁のポータルを確認し、製品発売や生産能力の変化を追跡するために企業の年次報告書、投資家向け資料、信頼できる報道も確認する。入手困難な財務および特許に関する情報については、企業財務・インテリジェンス、ニュース・財務情報、および特許データベースの有料サブスクリプションに依拠する。これらのソースは網羅的なものではなく、データ収集、検証、および明確化の作業中に追加の公開文書が使用された。

一次インタビューおよび調査

一次検証は、ワクチンメーカー、流通業者、養鶏インテグレーター、獣医師、および孵化場レベルの意思決定者との専門家インタビューおよび構造化されたアンケートを通じて実施された。この世界市場については、主要な養鶏生産地域を対象とし、ワクチン接種強度、製品構成、価格動向に関する前提を確認し、デスクインプットが不十分な場合は調整を行った。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | アジア太平洋(APAC):45% |

| ミドルティア:46% | 機能・部門責任者:33% | 欧州・中東・アフリカ(EMEA):37% |

| 中小規模事業者:17% | マネージャー:55% | 南北アメリカ:18% |

市場規模算定と予測

当社の規模算定モデルは、家禽の個体数および生産データを用いて、鳥の種類と一般的な免疫プログラムごとに対象となるワクチン接種プールを再構築し、それを用量強度および平均価格帯を用いて市場価値に変換するトップダウンアプローチを採用している。総計の現実性を保つため、主要チャネルを通じたサンプル用量、およびインタビューで共有された限定的な供給業者集計を含む選択的なボトムアップ推計と相互検証を行う。

モデルで使用される主要インプットには、家禽の在庫数および屠殺数、孵化場の出荷量および配置サイクル、報告された疾病発生率および発生頻度、ワクチン接種経路の構成(インオボ、スプレー、飲水、注射)、および生ワクチン・不活化ワクチン・組換えワクチン技術間の選好の変化が含まれる。価格の推移は、インフレ、製品構成の変化、および多用量プログラムに関するインタビューに基づく調整要因の組み合わせによって処理される。価格は疾病や形態によって一様には変動しないためである。予測にあたっては、異なる発生および政策の道筋を反映するためにシナリオ分析が用いられ、ワクチン接種カバー率の拡大、生物安全対策投資、規制措置などの変数には専門家の合意が適用される。小規模国について直接データが欠落している場合、モデルは家禽密度、生産成長率、地域のワクチン接種強度ベンチマークなどの代替指標を用いてギャップを補完し、検証時に再確認される。

データ検証および更新サイクル

検証は、モデル出力を独立した信号と照合し、最終承認前に大きな差異を確認することによって行われる。確認内容には、鳥1羽当たりの想定ワクチン支出を予想されるプログラム基準と比較すること、前年比の急激な変化を発生タイムラインと照合すること、地域の合計が生産および貿易の方向性と整合しているかを確認することが含まれる。

異常が見つかった場合、特に新しいワクチン接種政策、疾病の流行、または供給制約が関与している場合には、前提を再検討し、要因を明確にするために回答者に再度連絡する。計算、単位、換算がセクション全体で一致するように、複数段階の内部レビューが実施される。レポートは毎年更新され、重大な事象が発生した場合には中間更新が行われ、その後、最終的な納品前チェックを経て、クライアントに最新の見解が提供される。

Mordor Intelligenceの養鶏用ワクチン市場推定値と他の公表推定値との比較

公表されている養鶏用ワクチンの市場価値は、各調査が独自の範囲、時間軸、価格設定ロジックを選択し、それらのインプットを異なる時期に更新するため、しばしば一致しない。ある出版元がワクチンに近いと感じられる隣接カテゴリーを含める場合や、需要プールが鳥・用量レベルの信号ではなく広範な動物衛生支出を用いて構築される場合にも差異が生じる。

ワクチン接種スケジュールの基準、投与経路の構成、および疾病発生の報告は、Mordor Intelligenceの推定値を、より広範な家禽衛生バンドルではなく、定義可能な用量需要プールに結び付けるために使用される。もう一つの一般的なギャップは、価格の将来推移の扱い方に起因する。一部のソースは、生ワクチン・不活化ワクチン・組換えワクチン製品が均等に変動しないにもかかわらず、単一のインフレ要因を適用している。市場が拡大し、製品構成のアップグレードも見られる場合、2024年基準は2026年基準よりも低く見えることがあるため、通貨のタイミングおよび基準年の選択も重要である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.49 B (2026) | |

| 総合コンサルティング会社A | USD 2.40 B (2024) | より早い基準年と短い予測期間を使用しており、投与経路別の用量強度変化を明確に区別していないため、プログラムの複雑化が進むことによる価値への影響を過小評価する可能性がある。 |

| 業界出版社B | USD 2.41 B (2024) | 2024年を基準年とし、2032年までの広範な成長率を適用しているが、疾病別のワクチン接種カバー率や製品構成が地域ごとにどのように更新されているかについての透明性は限定的である。 |

この表におけるばらつきは、主に基準年のタイミングと、需要プールが養鶏、ワクチン用量、投与経路の構成にどの程度密接に結び付けられているかによって説明される。範囲を登録済みワクチン製品に限定し、インプットを実際のワクチン接種実践と照合することで、得られる数値は追跡、検証、計画への再利用がより容易になる。

レポートで回答される主要な質問

家禽ワクチン市場の規模はどのくらいですか?

家禽ワクチン市場規模は2026年に24億9,000万米ドルに達し、8.92%のCAGRで成長して2031年には38億2,000万米ドルに達する見込みです。

家禽に一般的なワクチンは何ですか?

一般的な家禽ワクチンの一つはニューカッスル病(ND)ワクチンであり、鳥類に影響を与える最も深刻で経済的に損害をもたらすウイルス性疾患の一つから保護するために広く使用されています。

家禽のF1ワクチンとは何ですか?

家禽のF1ワクチンは一般的にニューカッスル病ウイルス(NDV)ワクチンに関連しています。この生弱毒化ワクチンはニューカッスル病ウイルスのF株から派生しており、鳥類の呼吸器系、消化器系、神経系に影響を与える高度に伝染性のウイルス感染症であるニューカッスル病から保護するために家禽で一般的に使用されています。

家禽のベクターワクチンとは何ですか?

家禽のベクターワクチンは、「ベクター」として知られる無害なウイルスまたは細菌を使用し、特定の病原体の遺伝子を運ぶように遺伝子改変されています。これにより、免疫系が標的疾患に対する反応を発達させることができます。

農家は家畜にワクチン接種をしますか?

はい、農家は健康、生産性、経済的な持続可能性に影響を与える可能性のある感染症から保護するために、定期的に家畜にワクチン接種を行っています。

最終更新日: