スチレンブタジエンスチレンゴム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

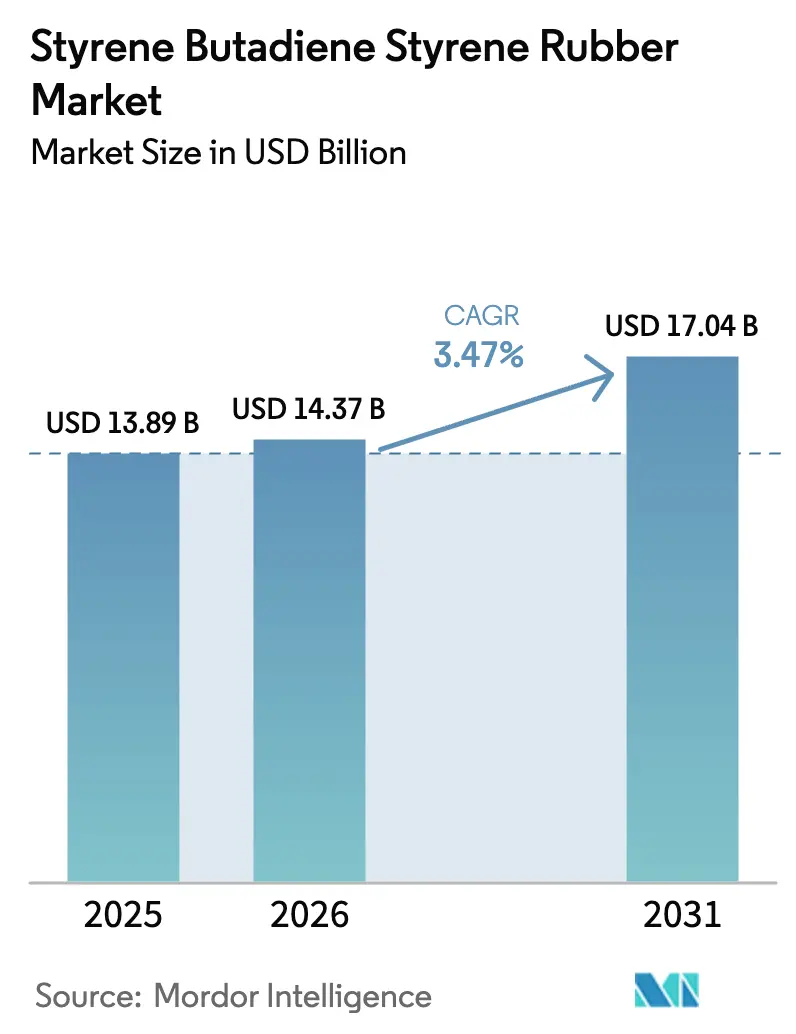

| 市場規模 (2026) | 14.37 十億米ドル |

| 市場規模 (2031) | 17.04 十億米ドル |

| 成長率 (2026 - 2031) | 3.47% CAGR |

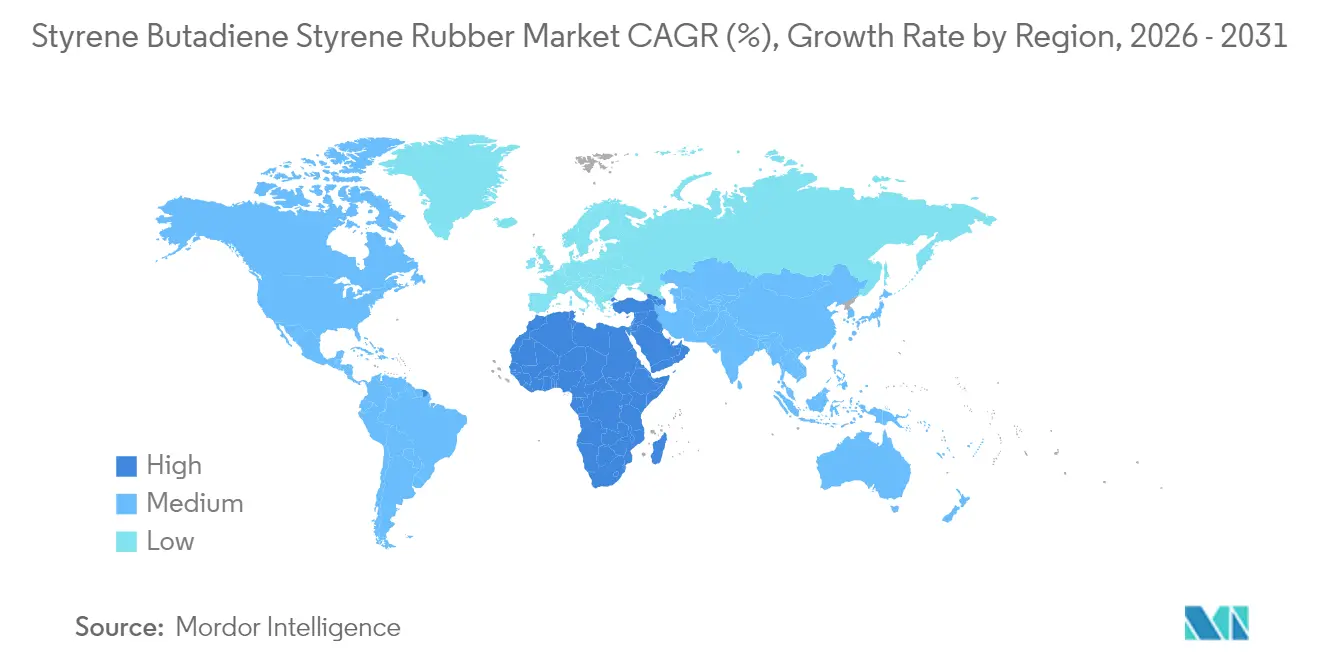

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるスチレンブタジエンスチレンゴム市場分析

スチレンブタジエンスチレンゴム市場規模は、2025年の138億9,000万米ドルから2026年には143億7,000万米ドルへと拡大し、2026年〜2031年の年平均成長率(CAGR)3.47%で2031年までに170億4,000万米ドルに達すると予測されています。新興経済国における持続的なインフラ整備に加え、高性能フットウェア・コンパウンド類への継続的な需要、そしてエラストマー挙動と熱可塑性加工性の代替不可能なバランスが消費を押し上げ続けています。アジア太平洋地域では、上流の原料が下流の加工クラスターとシームレスに連結された統合サプライチェーンが形成されており、産業が成熟しても堅調な数量成長を支えるコスト優位性が生まれています。製品差別化の焦点は、バルク価格ポジショニングよりも純度・バイオ由来コンテンツ・用途特定の性能向上へと移行しており、この転換は厳格化するサステナビリティ規制によってさらに強化されています。スチレンおよびブタジエンの安定供給を確保しつつ生産の炭素集約度を低減する企業は、原料価格の変動に対してマージンを守る上で優位な立場にあります。

レポートの主要ポイント

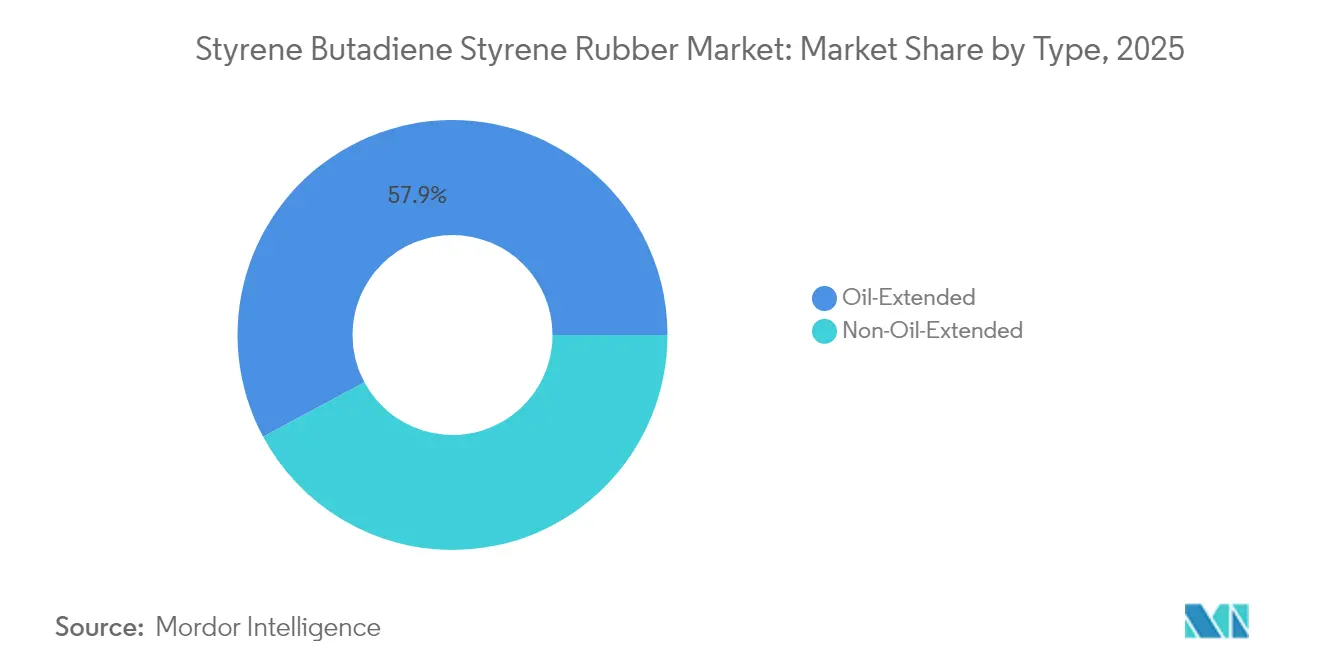

- タイプ別では、オイル増量型グレードが2025年のスチレンブタジエンスチレンゴム市場シェアの57.85%を占めました。ただし、非オイル増量型のタイプは予測期間中に最も高い年平均成長率(CAGR)4.05%で市場シェアが拡大する見込みです。

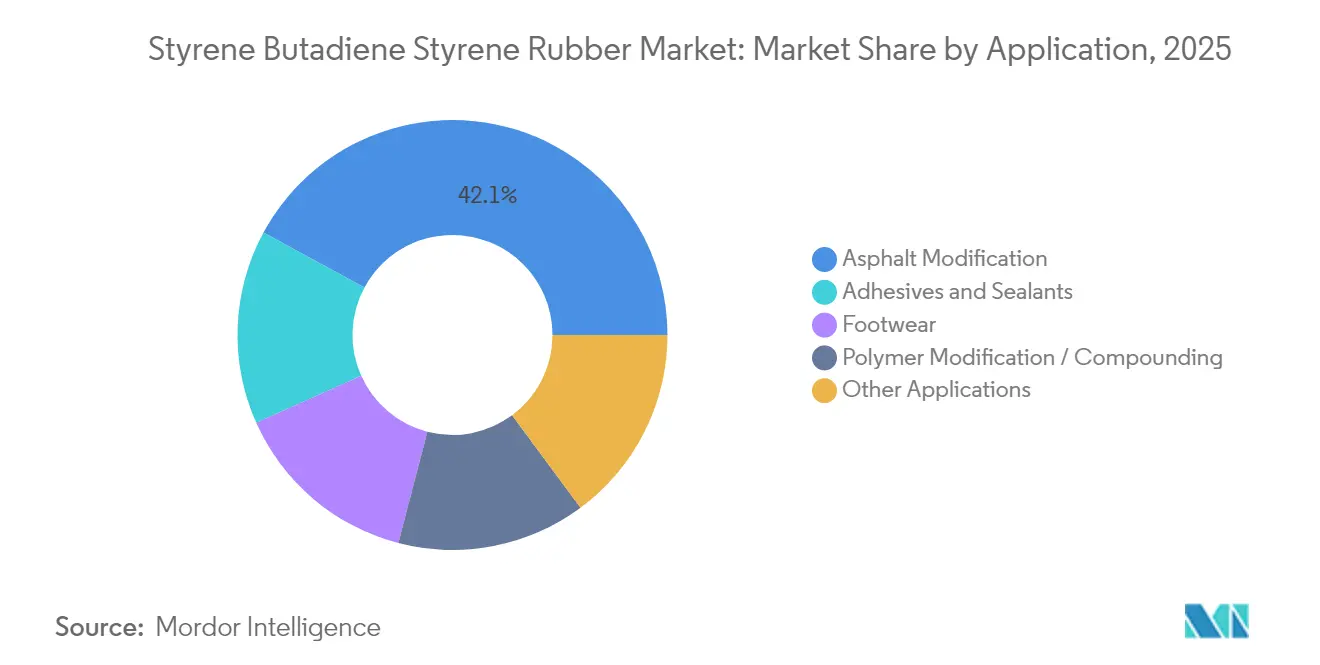

- 用途別では、アスファルト改質が2025年のスチレンブタジエンスチレンゴム市場規模の42.10%を占め、接着剤およびシーラントは2031年までに年平均成長率(CAGR)4.86%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年に売上シェアの45.75%を占め、中東・アフリカ地域は2031年までに年平均成長率(CAGR)3.75%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスチレンブタジエンスチレンゴム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フットウェア製造拠点の急速な拡大 | +0.8% | アジア太平洋中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| 道路・屋根工事向けSBS改質ビチューメン使用の増加 | +1.2% | 中東・アフリカおよびアジア太平洋に集中した世界規模 | 長期(4年以上) |

| ホットメルト接着剤およびシーラントからの需要の加速 | +0.9% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| リサイクル可能な消費財向け熱可塑性エラストマーの代替 | +0.6% | 欧州および北米、規制主導 | 中期(2〜4年) |

| 柔軟・透明部品向け3Dプリンティングの普及 | +0.4% | 北米・欧州の技術拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フットウェア製造拠点の急速な拡大

ベトナム、中国、インドネシアは現在、ミッドソール・アウトソール・クッションインサート向けに特化したSBSグレードを必要とする連続した製造回廊を形成しています。高弾性バリアントはパフォーマンスフットウェアブランドが求めるエネルギーリターン特性を発揮しながら、職場および運動安全性に不可欠な耐滑り係数を維持します。グローバルな靴ブランドのサステナビリティ目標がバイオ由来SBSの試験発注を促しており、SCGケミカルズのLSPベトナムコンプレックスにおけるエタン増強への7億米ドルの投資は、地域のソールコンパウンダーにとってモノマーの自給自足を優先事項と位置付けるものです[1]SCGケミカルズ、「SCGはLSPエタン増強に7億米ドルを投資」、scgchemicals.com。集積した生産拠点はリードタイムを短縮し、完成品組立業者の運転資金を削減するジャストインタイム在庫モデルを可能にします。

道路・屋根工事向けSBS改質ビチューメン使用の増加

政府資金による高速道路拡張や都市部の屋根改修工事では、60°Cでのわだち掘れと-20°Cでのひび割れに対する耐性を確保するためにSBS改質バインダーが指定されています。レオロジー試験により、従来のアスファルトと比べて耐用年数が最大40%延長されることが確認されており、高い初期ポリマーコストを相殺しています。サウジアラビアおよびインドの国家インフラ計画は、新設車線工事および再舗装プログラムの両方において、ポリマー改質を施した性能グレードのアスファルトを要件とし、SBSを入札仕様の筆頭に位置付けています。

ホットメルト接着剤およびシーラントからの需要の加速

包装コンバーターは溶剤系システムからSBSベースのホットメルトへと移行しており、SBSベースのホットメルトは150〜170°Cで加工されることでサイクルタイムの短縮とVOC排出量の最小化を実現します。フォーミュレーターは15〜25%のSBSを水添炭化水素樹脂と配合し、自動車用ワイヤーハーネステープとして-40°Cまでの低温でも剥離強度を維持する感圧タックを実現します。衛生用品メーカーは、おむつ固定システムに医療グレードのSBSを指定し、その肌に優しいリバウンド性と無臭性を評価しています。

リサイクル可能な消費財向け熱可塑性エラストマーの代替

欧州の拡大生産者責任法は、性能を大幅に損なうことなく複数回の溶融再利用サイクルに耐える設計を求めています。非オイル増量型SBSは2回の再加工サイクル後も18MPa以上の引張強度を維持し、循環型包装イニシアチブを支援します。PLAYMOBILがそのトドラーラインをSBSコンテンツを含む植物由来スチレニクスに移行したことは、マスバランス認証が将来の規制強化に対するブランドリスクを低減する事例を示しています[2]INEOS Styrolution、「INEOS Styrolutionはサーニアのスチレンプラントを永久閉鎖」、ineos-styrolution.com。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料(スチレン、ブタジエン)価格の高い変動性 | -1.1% | 統合度が低い地域で深刻な世界規模 | 短期(2年以内) |

| 水添SEBSおよびその他の高性能熱可塑性エラストマーとの競合 | -0.7% | 北米・欧州のプレミアム用途 | 中期(2〜4年) |

| スチレニクスに対するVOC・環境規制の強化 | -0.5% | 欧州およびカリフォルニア、世界へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の高い変動性

INEOS Styrolutionのサーニアにおける年産43万トンのスチレンユニットの恒久閉鎖は北米のモノマー供給を制約し、スポット価格を押し上げており、中小規模のSBSフォーミュレーターは短期輸入交渉や国内数量へのプレミアム支払いを余儀なくされています。Kratонは2025年4月にスチレン急騰に対してマージンを守るため北米全域でSBSの表示価格を引き上げており、原材料への売上原価比率31%の露出を浮き彫りにしています。S-SBRタイヤエラストマーの並行拡張もブタジエンをSBSメーカーから奪い合い、需給をさらに引き締めています。

水添SEBSおよびその他の高性能熱可塑性エラストマーとの競合

スチレン-エチレン-ブチレン-スチレン(SEBS)コポリマーは、優れた耐UV性・熱安定性・耐候性を持ち、耐久性がより高いコストを正当化する屋外・自動車用途において従来のSBSを凌駕しつつあります。水添プロセスはSEBSのUV照射下および高温下での性能を向上させ、10年超の耐用年数を必要とする用途に理想的なものとしています。メタロセン触媒を用いた高度な製造技術で開発されたプロピレン系エラストマー(PBE)は、リサイクル性およびバイオベース原料の可能性から強力な競合として台頭しています。ExxonMobilのVistamaxx、DowのVersify、三井化学のTafmerなどの商業PBEグレードは、破断伸び率1,700%超、弾性回復率80〜94%を発揮し、SBSに匹敵します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:オイル増量型が優位を占める中で非オイル増量型が成長

オイル増量型グレードは2025年も数量シェアの57.85%を維持しており、プロセスオイルを最大25%配合することで達成できる溶融粘度の低下を評価するアスファルトおよびフットウェアコンパウンダーによって支えられています。このシェアは、12MPa以上の引張保持率が用途要件を満たし、高生産性押出加工の加工ウィンドウが広がるという経済的最適化を反映しています。非オイル増量型SBSは優れた透明性と耐薬品性を発揮し、厳格なVOC基準の適合が要求される医療用プラグ・自動車ベントガスケット・電子機器筐体などの用途に適しています。需要の高まりにより、非オイル増量型の消費量はCAGR4.05%で拡大し、スチレンブタジエンスチレン市場全体の成長を上回っています。

低粘度のオイル増量型グレードは包装ライン向け毎分180mでのホットメルト接着剤コーティングを容易にし、非オイル増量型バリアントは寸法安定性が要求される射出成形ソフトタッチグリップに適しています。バイオベースのプロセスオイルは加工上の利点を維持しつつサステナビリティスコアを向上させるハイブリッドアプローチを提供しており、商業数量が増加するにつれて一部の購買者をオイル可塑化製品へと回帰させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:アスファルト改質がリードし、接着剤が加速

2025年のアスファルト改質の42.10%のシェアは、スチレンブタジエンスチレン市場規模の拡大が依然として主に道路舗装および屋根工事システムによって牽引されていることを示しています。国家道路機関は3〜7%のSBS配合量を指定してわだち掘れ深さの低減とひび割れ耐性を実現し、舗装寿命を最大40%延長できます。交通量が1日1万台を超える場合にはライフサイクルコスト分析によりSBSのプレミアムが正当化されます。

接着剤およびシーラントは最速となるCAGR4.86%を記録しており、自動車軽量化およびリサイクル可能な包装向けの高付加価値・低VOC接合ソリューションへの転換を反映しています。フォーミュレーターはSBSのタックと熱融着性を活用して一液型システムを構築し、多ポリマーブレンドの必要性を排除しています。フットウェアコンパウンドは安定した数量の受け皿であり続け、ポリマー改質は耐衝撃性の向上が若干の剛性低下を補う剛性スチレニクスのニッチな改質剤として機能し続けています。新興の3Dプリンティング用フィラメントおよび透明医療用チューブは、インクリメンタルながらより高いマージンのトン数を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年の売上の45.75%を占め、中国の統合石油化学およびASEAN製造回廊を背景に、スチレンブタジエンスチレン市場の中核であり続けています。ベトナムからのフットウェア輸出は2024年に11%増加し、SBSソールコンパウンド消費量を直接押し上げました。インドおよびインドネシアの政府道路プログラムも気候耐性のためにSBS改質ビチューメンを指定しており、地域の安定的な需要取り込みを支えています。

北米では製油所の合理化により国内スチレン産出量が減少し、サーニアの閉鎖により商品SBSの輸入依存が進んでいます。その一方で、自動車・建設分野における高い基準が低VOCの高品質グレードへの需要を維持しています。メーカーはアプリケーション開発サービスを活用して輸入材に対するシェアを守っています。

欧州では数量は成熟しているものの、SBSの熱可塑性回収性が循環経済指令と合致するリサイクル可能な消費財向けの堅調な採用が続いています。厳格なREACH規制はフォーミュレーターを低スチレン残留・バイオ由来バリアントへと誘導しています。

中東・アフリカの2031年までのCAGR3.75%は、国家主導のインフラ大型プロジェクトと、SBSの後方統合が可能な原料豊富な石油化学パークにおける同地域の優位性によって牽引されています。南米はマクロ経済の回復に依存しており、ブラジルの自動車生産の回復は接着剤および内装トリム用途を支えていますが、現地のSBS樹脂生産能力は限られています。

競合状況

スチレンブタジエンスチレンゴム市場は中程度の集中度を示しており、LG Chem、Kumho Petrochemical、INEOS Styrolutionなどの垂直統合型大手がスチレンおよびブタジエンの流れを保有することでコストカーブの底辺に位置しています。各メーカーはISCCマスバランスSBSの認証取得と、コンバーターがScope 3排出目標を達成できるバイオ原料経路の開発で競い合っています。研究開発予算は、VOC排出量の少ない易加工性オイル増量型グレードと、ウェアラブルデバイス向け医療適合非オイル増量型製品を対象としています。合併・合弁・原料スワップ契約は、原料価格変動に耐えるために必要なスケールの確保を目的としています。

スチレンブタジエンスチレンゴム業界のリーダー企業

LG Chem

LCY

Kumho Petrochemical Co., Ltd.

Kraton Corporation

Dynasol Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Kraton Corporationは、SBS、SIS、およびHSBC製品ラインに適用される北米での価格全般引き上げを発表しました。同社は最近施行された関税の影響および関連するコスト増加を精査した上でこれらの価格引き上げを実施しています。

- 2023年4月:特殊ポリマーおよび高付加価値バイオベース製品の持続可能な生産で知られるKraton Corporationは、オハイオ州ベルプレの施設におけるスチレン-ブタジエン-スチレンブロックコポリマー(SBS)の供給能力強化計画を発表しました。

世界のスチレンブタジエンスチレンゴム市場レポートの調査範囲

スチレンブタジエンスチレンゴムは、スチレンとブタジエンを有機溶媒中で重合させることにより製造されます。アスファルト改質剤、防水シート、接着剤、コンパウンディング、プラスチック改質剤として利用されています。

スチレンブタジエンスチレンゴム市場はタイプ、用途、地域別に区分されています。タイプ別では、市場はオイル増量型と非オイル増量型に区分されています。用途別では、フットウェア、アスファルト改質、ポリマー改質、接着剤およびシーラント、その他の用途に区分されています。本レポートは主要地域の15カ国の市場規模と予測も提供しています。各セグメントの市場規模と予測は売上(百万米ドル)に基づいて算出されています。

| オイル増量型 |

| 非オイル増量型 |

| フットウェア |

| アスファルト改質 |

| ポリマー改質・コンパウンディング |

| 接着剤およびシーラント |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカのその他の地域 |

| タイプ別 | オイル増量型 | |

| 非オイル増量型 | ||

| 用途別 | フットウェア | |

| アスファルト改質 | ||

| ポリマー改質・コンパウンディング | ||

| 接着剤およびシーラント | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2031年のスチレンブタジエンスチレン市場の予測規模はいくらですか?

年平均成長率(CAGR)3.47%を背景に、2031年までに170億4,000万米ドルに達すると予測されています。

2031年までにSBSにおいて最も急速に拡大している用途はどれですか?

自動車軽量化と包装によって牽引される接着剤およびシーラントが、CAGR4.86%で成長しています。

なぜアジア太平洋が世界のSBS需要を支配しているのですか?

同地域はフットウェア生産・アスファルトプロジェクト・統合石油化学サプライチェーンを集積しており、これらを合わせると2025年の売上の45.75%を占めています。

サステナビリティ目標はSBS製品開発にどのような影響を与えていますか?

メーカーは熱可塑性加工の利点を維持しながら循環経済規制への対応を可能にするバイオ由来・ISCC認証グレードを投入しています。

現在SBSマージンに悪影響を与える主要因は何ですか?

スチレンおよびブタジエン原料価格の変動は、特に垂直統合や長期供給契約を持たないメーカーの営業マージンを圧迫する可能性があります。

最終更新日: