中東・アフリカ ポリ塩化ビニル(PVC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

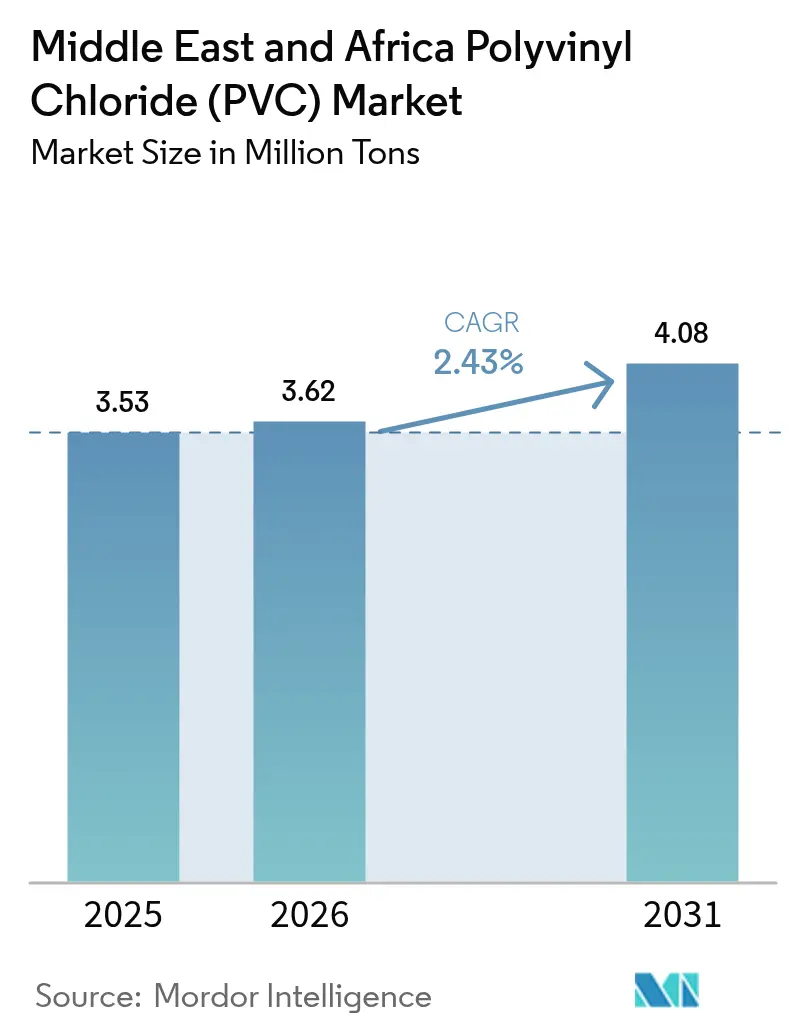

| 基準年の市場規模 (2025) | 3.53 百万トン |

| 市場取引高 (2026) | 3.62 百万トン |

| 市場取引高 (2031) | 4.08 百万トン |

| 成長率 (2026 - 2031) | 2.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中・アフリカ ポリ塩化ビニル(PVC)市場分析

中東・アフリカ ポリ塩化ビニル市場規模は2026年に362万トンと推定され、2025年の353万トンから成長し、2031年には408万トンに達する見通しであり、2026年から2031年にかけてCAGR 2.43%で成長する。強固な政府主導のインフラプログラム、大規模な海水淡水化投資、および再生可能エネルギー支出の増加がこの安定した成長軌道を支えている。硬質PVCグレードは、湾岸協力会議(GCC)の「ビジョン2030」プロジェクト全体で指定されたパイプ、継手、構造プロファイルにより、数量面で優位を占めているが、環境・社会・ガバナンス(ESG)規制の強化に伴いバイオベース代替品も勢いを増している。ナイジェリアの電力セクター改革の加速とエジプトの石油化学回廊が地域需要の多様性を高めている。サウジアラビアおよびアラブ首長国連邦(UAE)の現地調達義務が供給チェーンを再編し、域内コンパウンディングを促進してリードタイムを短縮している。一方、エチレンおよび塩素コストの変動がマージンを圧迫し、生産者はフィードストック統合と循環型PVC技術の拡大を余儀なくされている。

レポートの主要な知見

- 製品タイプ別では、硬質PVCが2025年の中東・アフリカ ポリ塩化ビニル(PVC)市場シェアの57.70%を占め、バイオベースPVCは2031年にかけてCAGR 2.71%で成長すると予測される。

- 用途別では、パイプおよび継手が2025年の中東・アフリカ ポリ塩化ビニル(PVC)市場規模の45.70%のシェアを占め、電線・ケーブルはCAGR 2.59%で拡大すると予測される。

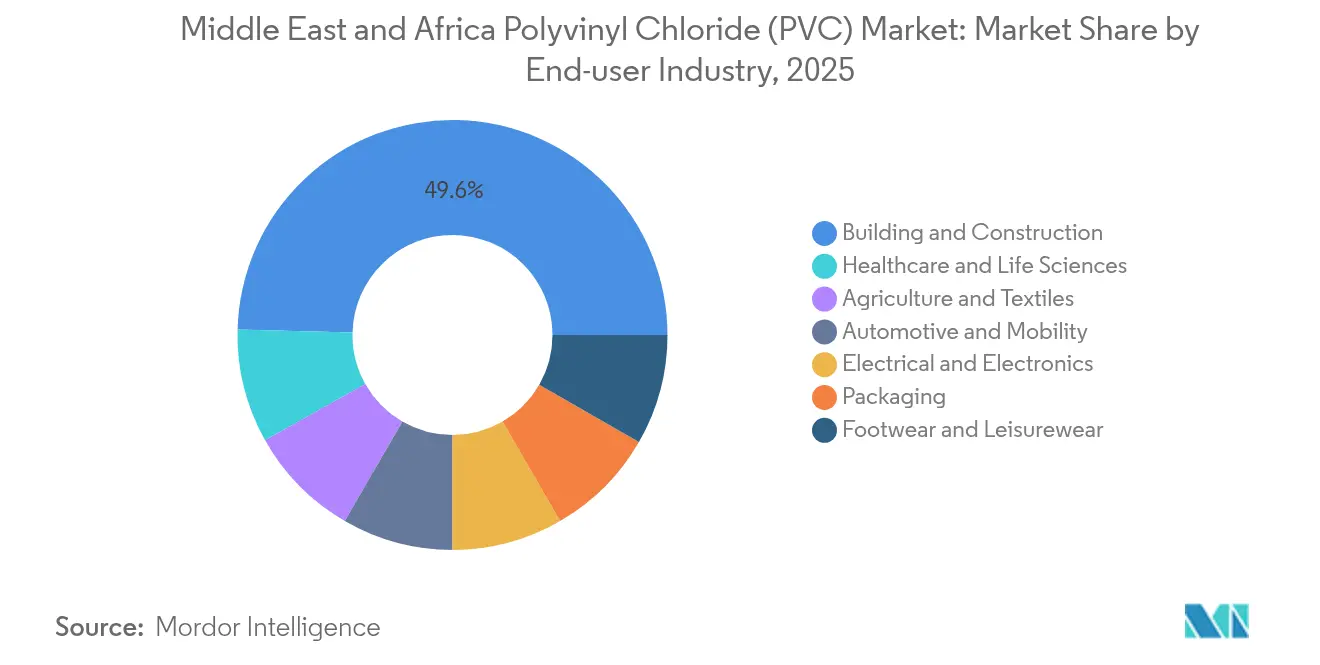

- エンドユーザー別では、建築・建設セクターが2025年の中東・アフリカ ポリ塩化ビニル(PVC)市場規模の49.60%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 2.66%で成長すると予測される。

- 地域別では、サウジアラビアが2025年に23.90%の売上高シェアでトップとなり、ナイジェリアは2031年にかけてCAGR 2.51%で最も高い成長率を示すと予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ ポリ塩化ビニル(PVC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 活況を呈する公共部門インフラプログラム | +0.8% | サウジアラビア、 UAE、カタール、エジプト | 長期(4年以上) |

| 海水淡水化および水再利用パイプネットワークの急速な拡大 | +0.6% | GCC、モロッコ、南アフリカ | 中期(2~4年) |

| グリッド強化および再生可能エネルギーケーブル需要の急増 | +0.4% | 湾岸および北アフリカ | 中期(2~4年) |

| ヘルスケア回廊における医療グレードPVC設備の増強 | +0.3% | UAE、サウジアラビア、エジプト、南アフリカ | 長期(4年以上) |

| 現地調達義務による域内コンパウンディングの推進 | +0.2% | サウジアラビア、UAE | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

活況を呈する公共部門インフラプログラムが持続的なPVC需要を牽引

数十億ドル規模の国家ビジョンが、中東・アフリカ ポリ塩化ビニル(PVC)市場における強固な受注残を支えている。サウジアラビアは2024年に水インフラへ12億米ドルを配分し、NEOMの長期にわたる建設プロジェクトが導管、プロファイル、および外装材の長期需要を示している。エジプトの109億米ドルのスエズ運河経済地帯石油化学コンプレックスは、ユーティリティおよび産業構造物におけるPVCの下流利用を深化させている。長期的な資金調達構造が数量を石油価格サイクルから絶縁し、生産者にとって予測可能な基準量を固定化している。

海水淡水化ネットワークの急速な拡大がパイプ需要を加速

水資源に乏しいGCCおよび北アフリカ諸国は海水淡水化設備を拡大しており、これはパイプを大量に必要とする事業である。UAEにおけるVeoliaの3億2,000万米ドルの受注およびモロッコの日産82万2,000 m³のアトランティック施設は、いずれも高圧・耐塩水性PVCパイプを指定している[1]スタッフライター、「UAE・モロッコ合弁が250億米ドルのグリーン水素プロジェクトに投資」、Zawya、zawya.com。国際海水淡水化協会は、地域の設備容量が2030年までに50%増加すると予測しており、これは硬質グレード消費の持続的な増加に直結する。

グリッド強化および再生可能エネルギーケーブルの急増

太陽光および風力の普及には、数千キロメートルに及ぶ絶縁ケーブルの設置が伴う。エジプトの10 GWウェスト・スハグ風力プロジェクトだけでも、大規模な地下PVC導管が必要とされる[2]「エジプトの10 GW風力発電所、建設に向けた重要なステップを踏む」、Infinity Power、weareinfinitypower.com。UAEおよびサウジアラビア全体でのスマートグリッド改修により、UV安定性導管システムへの需要がさらに高まり、中東・アフリカ ポリ塩化ビニル(PVC)市場をより高付加価値な電気グレードへと牽引している。

ヘルスケア回廊における医療グレードPVC設備の増強

ドバイ・サイエンス・パークやNEOMのライフサイエンス部門などの特別経済区では、DEHPフリーチューブ、IVバッグ、診断グレードPVCラインの整備が進んでいる。ISO 10993生体適合性およびUSPクラスVI認証に関する規制の収れんが、地域のコンパウンダーをより高マージンのニッチ分野へと引き込み、中東・アフリカ ポリ塩化ビニル(PVC)市場の段階的な成長を支援している。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| ESGプレッシャーの高まりとPVC段階的廃止条項 | -0.4% | グリーンビルディング義務のある湾岸諸国 | 中期(2~4年) |

| エチレンおよび塩素フィードストック価格の変動 | -0.3% | 全生産拠点 | 短期(2年以内) |

| 鉛系安定剤に対する今後の禁止措置 | -0.2% | GCC、北アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ESGプレッシャーの高まりとPVC段階的廃止条項が成長を阻害

LEEDおよびドバイのアル・サファットなどの現地スキームといったグリーンビルディング認証が塩素系ポリマーを敬遠し、従来グレードへの圧力が高まるとともに、中東・アフリカ ポリ塩化ビニル(PVC)市場をバイオベース品へと誘導している。2024年11月に施行された欧州連合の鉛安定剤0.1%上限規制により、輸出業者は非鉛系配合の開発加速を余儀なくされ、コンプライアンスコストが増加している。

エチレンおよび塩素フィードストック価格の変動がマージンを圧迫

Occidental PetroleumおよびWestlake Chemicalはいずれも、エチレンコストの上昇が2024年~2025年の収益を圧迫する要因として挙げている。原油連動型価格算定式と電力集約型塩素電解により、コスト転嫁は一様でなく、中東・アフリカ ポリ塩化ビニル(PVC)市場全体のマージンを圧迫している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:硬質グレードの強み、バイオベースの勢い

硬質グレードは、パイプラインおよび建設受注に牽引され、2025年の中東・アフリカ ポリ塩化ビニル(PVC)市場規模の57.70%を占めた。バイオベースPVCは、建設業者がESG適合代替品を求める中、CAGR 2.71%で成長している。統合生産者による設備増強が地域の需給バランス維持に寄与しているが、リサイクル添加剤の採用加速により2028年以降は低炭素配合へのシェアシフトが生じる可能性がある。このセグメントの価格プレミアムが中東・アフリカ ポリ塩化ビニル(PVC)市場における視認性を支えている。

非食料系バイオマスを使用する第二世代バイオルートは、ゆりかごから工場門までの排出量を最大90%削減し、GCCのメガプロジェクトがスコープ3目標を達成するのに貢献している。一方、硬質グレードの底堅さは、腐食耐性と構造的剛性が要求される海水淡水化パイプラインおよび高層ビル外装に依拠している。無鉛安定剤技術が成熟するにつれ、硬質グレードはより厳格な規制下でも数量を維持できると見られる。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:パイプの優位性、ケーブルの上昇

パイプおよび継手は2025年の中東・アフリカ ポリ塩化ビニル(PVC)市場シェアの45.70%を占め、電線・ケーブルは2031年にかけてCAGR 2.59%で成長すると予測される。海水淡水化および市営水道グリッドが基準需要を固定化する一方、スマートシティにおける光ファイバー・トゥ・ザ・ホーム展開と再生可能エネルギー相互接続がケーブル数量を押し上げている。フィルムおよびシートは農業用カバーおよび包装ニッチで安定推移している。ボトル、プロファイル、ホースは、北アフリカ全体の国内消費者支出の拡大とともに総体的に伸長している。

エンドユーザー別:建設が中核、ヘルスケアが急成長

建築・建設は、長期GCCメガプロジェクトを基盤に、2025年の中東・アフリカ ポリ塩化ビニル(PVC)市場規模の49.60%を維持した。最も成長の速いユーザーであるヘルスケアおよびライフサイエンスセクターはCAGR 2.66%を記録し、新設の無菌包装工場と地域化された医療機器サプライチェーンから恩恵を受けている。自動車内装、フットウェア、軟質包装は多様化をもたらすが、2030年以前に建設の優位性を覆すほどの規模はない。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

サウジアラビアは2025年に中東・アフリカ ポリ塩化ビニル(PVC)市場の23.90%を占め、水インフラおよび複合用途ギガプロジェクトへのビジョン2030設備投資に支えられている。UAEの数量はこれに僅差で続き、Veoliaの3億2,000万米ドルの海水淡水化建設およびソーラーパークのケーブル需要を活用している。カタール、クウェート、バーレーンは、新規エタンクラッカー建設に連動した石油化学拡張とともに総体的に成長している。

ナイジェリアは2031年にかけてCAGR 2.51%を示し、これは10年末までに10 GWを達成するための年間100億米ドルの再生可能エネルギー投資を反映している。エジプトのスエズおよびウェスト・スハグのメガプロジェクトが安定的な成長を支えているが、EUのアンチダンピング関税が一部輸出を国内消費へ転換させている。モロッコと南アフリカは、それぞれ海水淡水化と鉱業アップグレードのための硬質グレード輸入を増加させている。オマーンやアルジェリアなどの小規模市場は、汎アフリカ貿易回廊の成熟に伴い段階的な上昇余地を提供している。

競合環境

地域の供給は中程度の分散状態にある。フィードストック統合とリサイクル技術が戦略的支出を支配し、生産者はスコープ1およびスコープ2排出量の削減を目指している。ホワイトスペース参入者は医療グレードおよびバイオベースPVCに注力し、未開拓のマージンプールと規制追い風を活用している。Chemplast Sanmarの1億2,100万米ドルの拡張投資は、より高付加価値な配合へのこの移行を裏付けている。現地調達規制が国内コンパウンディングを強化しているが、資本集約型の塩素アルカリラインは既存の石油化学ゾーン内に集中したままである。全体として、規律ある設備増強と差別化された製品戦略が、中東・アフリカ ポリ塩化ビニル(PVC)市場をフィードストック変動に対して安定させるのに貢献している。

中東・アフリカ ポリ塩化ビニル(PVC)産業リーダー

SABIC

Egyptian Petrochemical Co.

Sasol

Westlake Chemical Corporation

The Sanmar Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Mesaieed Petrochemical Holding Company、Qatar Petrochemical Company (QAPCO) Q.P.J.S.C、およびQatarEnergyの合弁会社であるQatar Vinyl Companyが、設計容量35万トン/年のカタール初のPVCプラントをメサイードに9月に立ち上げることを発表した。欧州が輸出の主要な仕向け先となる見込みである。

- 2024年9月:エジプトのPVC生産者であるEgyptian Petrochemicals Co. (EPC)およびTCI Sanmar Chemicals (S.A.E.)は、市場センチメントの軟化を背景に9月の価格を発表した。EPCはPVC K67-68の価格をEGP 49,000/トン(USD 1,007/トン)に維持し、TCI SanmarはEGP 1,000/トン(USD 21/トン)値下げし、PVC K67-68をEGP 48,100/トン(USD 867/トン)、PVC K70/K58をEGP 52,100/トン(USD 939/トン)で提供した。

中東・アフリカ ポリ塩化ビニル(PVC)市場レポートの調査範囲

ポリ塩化ビニル(PVC)は、パイプおよび継手、フィルムおよびシート、電線・ケーブル、ボトル、プロファイル、ホース、チューブなど様々な用途に広く使用される高強度熱可塑性材料である。PVCベースのパイプおよび継手は、数量・金額ともに主要な用途シェアを占め、プロファイル、ホース、チューブがこれに続く。中東・アフリカのポリ塩化ビニル(PVC)市場は、製品タイプ、安定剤タイプ、用途、エンドユーザー産業、地域別にセグメント化されている。製品タイプ別では、硬質PVC、軟質PVC、低煙PVC、塩素化PVCにセグメント化されている。用途別では、パイプおよび継手、フィルムおよびシート、電線・ケーブル、ボトル、プロファイル、ホースおよびチューブ、その他の用途にセグメント化されている。エンドユーザー産業別では、建築・建設、自動車、電気・電子、包装、フットウェア、ヘルスケア、その他のエンドユーザー産業にセグメント化されている。地域別では、サウジアラビア、南アフリカ、カタール、エジプト、アラブ首長国連邦、中東・アフリカその他にセグメント化されている。各セグメントの市場規模および予測は容量(キロトン)で示されている。

| 硬質PVC |

| 軟質PVC |

| 低煙無ハロゲンPVC |

| 塩素化PVC(CPVC) |

| バイオベースPVC |

| パイプおよび継手 |

| フィルムおよびシート |

| 電線・ケーブル |

| ボトルおよびコンテナ |

| プロファイル、ホースおよびチューブ |

| その他(玩具、ファブリック、3Dプリンティング) |

| 建築・建設 |

| 自動車・モビリティ |

| 電気・電子 |

| 包装 |

| フットウェアおよびレジャーウェア |

| ヘルスケアおよびライフサイエンス |

| 農業および繊維 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| モロッコ |

| 中東・アフリカその他 |

| 製品タイプ別 | 硬質PVC |

| 軟質PVC | |

| 低煙無ハロゲンPVC | |

| 塩素化PVC(CPVC) | |

| バイオベースPVC | |

| 用途別 | パイプおよび継手 |

| フィルムおよびシート | |

| 電線・ケーブル | |

| ボトルおよびコンテナ | |

| プロファイル、ホースおよびチューブ | |

| その他(玩具、ファブリック、3Dプリンティング) | |

| エンドユーザー産業別 | 建築・建設 |

| 自動車・モビリティ | |

| 電気・電子 | |

| 包装 | |

| フットウェアおよびレジャーウェア | |

| ヘルスケアおよびライフサイエンス | |

| 農業および繊維 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| モロッコ | |

| 中東・アフリカその他 |

レポートで回答される主要な質問

中東・アフリカ ポリ塩化ビニル(PVC)市場の2026年における規模はどのくらいか?

362万トンであり、2031年までに408万トンに達する軌道上にある。

地域全体でPVCを最も多く使用するセグメントはどこか?

パイプおよび継手が45.70%のシェアで優位を占め、持続的な水インフラ投資を反映している。

バイオベースPVCが従来グレードより速く成長しているのはなぜか?

ESG義務と今後の鉛安定剤禁止措置が、建設業者を低炭素でコンプライアンスに適合した代替品へと推進しており、CAGR 2.71%で拡大している。

最も高い成長勢いを示している国はどこか?

ナイジェリアがCAGR 2.51%でトップとなり、10 GWの再生可能エネルギー目標達成のために年間100億米ドルを投資している。

生産者のマージンを脅かす主なリスクは何か?

原油価格変動に連動したエチレンおよび塩素価格の変動がスプレッドを圧縮し、コスト転嫁圧力を高めている。

最終更新日: