ポリビニルアルコール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 1.46 百万トン |

| 市場取引高 (2031) | 1.67 百万トン |

| 成長率 (2026 - 2031) | 2.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリビニルアルコール市場分析

ポリビニルアルコール市場規模は、2025年の142万トン、2026年の146万トンから、2031年までに167万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.72%を記録する見通しです。現在の需要は食品接触フィルム、建設用シーラント、洗剤ポッドに支えられており、原料価格の変動が全体的な成長を緩和しています。北米および欧州のブランドオーナーは生分解性フィルムの革新を評価する一方、アジア太平洋地域は石炭からアセチレンへの一貫生産ルートによるコスト圧縮の恩恵を受けています。薬剤溶出ステント、3Dバイオプリンティング、種子コーティングへの新たな用途が応用領域を広げ、付加価値価格設定を支えています。競争戦略は、特殊グレード向けの生産能力増強、酢酸ビニルモノマーの価格変動をヘッジするための垂直統合、およびPVA・セルロース複合材料を対象とした特許活動を中心に展開されています。

主要レポートのポイント

- グレード別では、部分加水分解が2025年のポリビニルアルコール市場シェアの37.51%を占め、2031年にかけてCAGR 3.01%で拡大しています。

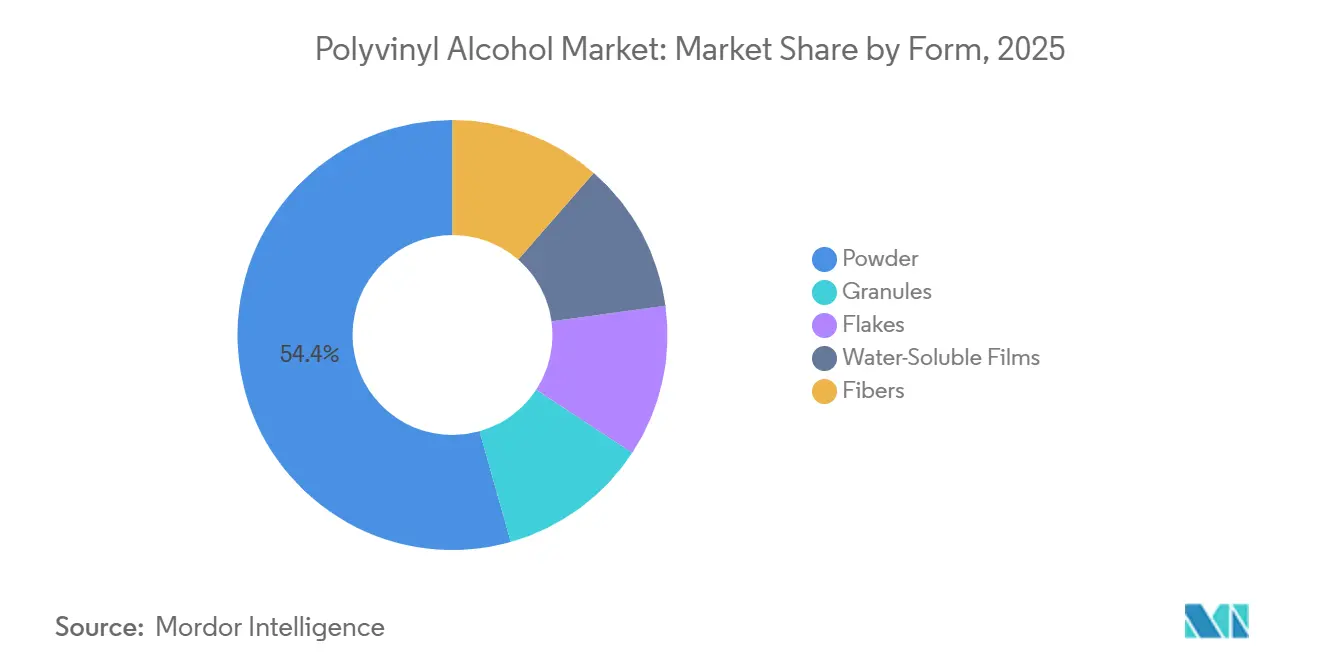

- 形態別では、粉末が2025年の数量の54.36%を占め、水溶性フィルムが2031年にかけてCAGR 3.41%で最も速い予測成長ペースを記録しています。

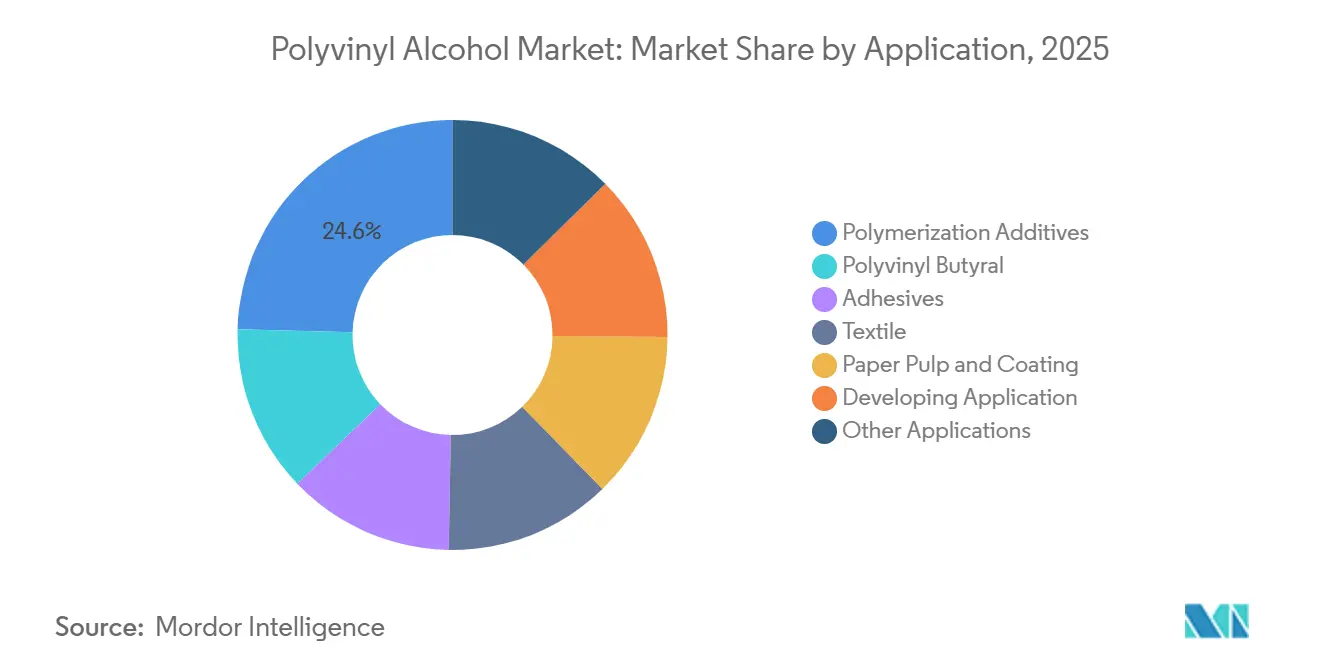

- 用途別では、重合添加剤が2025年に24.58%でトップとなり、新興用途は2031年にかけてCAGR 4.52%で拡大する見込みです。

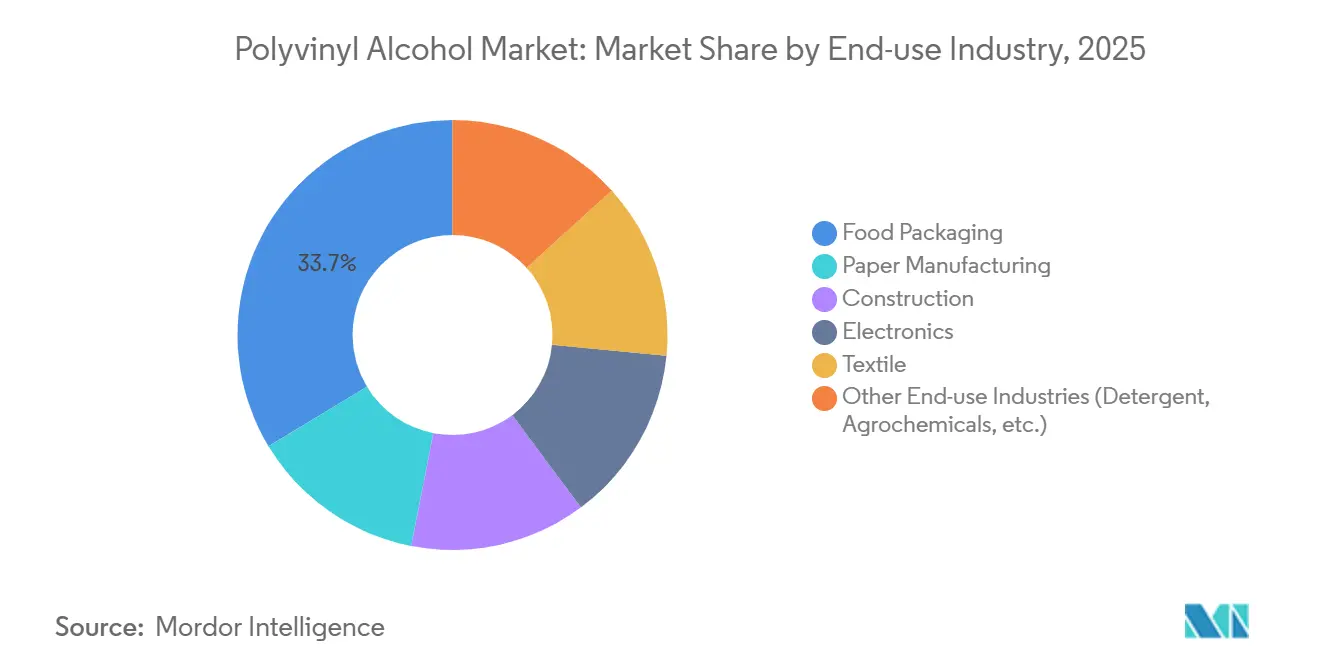

- 最終用途産業別では、食品包装が2025年に33.67%の貢献でトップとなり、2031年にかけてCAGR 3.04%で拡大する見込みです。

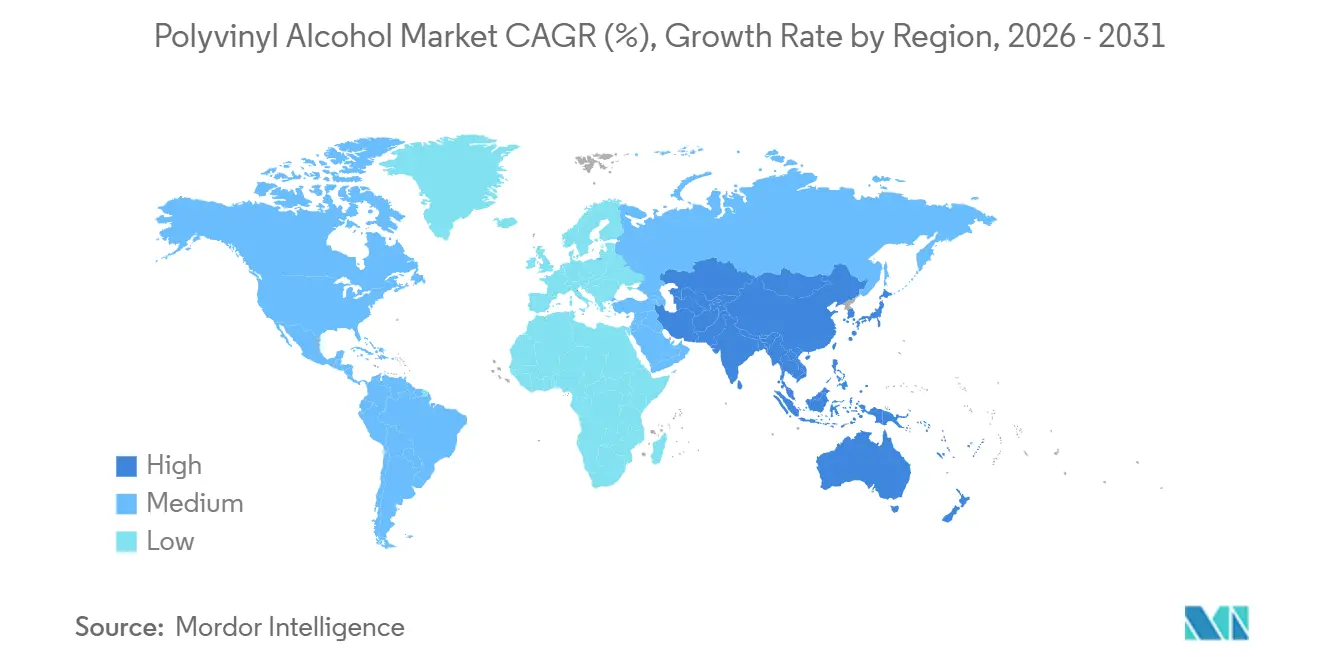

- 地域別では、アジア太平洋が2025年に47.72%の数量でトップとなり、2031年にかけてCAGR 2.92%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリビニルアルコール市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品包装産業からの需要増大 | +0.8% | 北米、EU、アジア太平洋の都市部に集中するグローバル市場 | 中期(2~4年) |

| 建設用シーラントおよびモルタルでの使用増加 | +0.5% | アジア太平洋中核(中国、インド)、中東インフラプロジェクトへの波及 | 長期(4年以上) |

| 洗剤ポッドおよび水溶性フィルムへの採用急増 | +0.7% | 北米およびEU、中南米で新興 | 短期(2年以内) |

| 水性塗料向けPVAベースエマルジョンポリマーの拡大 | +0.4% | EUおよびカリフォルニア州で規制主導のグローバル市場 | 中期(2~4年) |

| PVAベース生分解性農業用フィルムの台頭 | +0.3% | アジア太平洋(インド、ベトナム、タイ)、地中海EU諸国でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品包装産業からの需要増大

単食分の利便性フォーマットが購買行動を変革しました。食洗機用タブレットラップ、コーヒーポッド、ソースサシェが2025年の最終用途数量の33.67%を合計で占めました。2024年に更新された米国食品医薬品局の食品接触プロトコルにより、抗菌性ナノ粒子を含むPVAフィルムの承認が迅速化され、2025年の機関申請件数が22%増加しました。日本の厚生労働省は承認リードタイムを半減させ、弁当箱ライナーや麺パケットフィルムへの国内普及を促進しました [1]厚生労働省、「包装フィルム承認の合理化」、mhlw.go.jp 。ドイツおよびオランダの食料品店では、シンクで溶解する包装に対して消費者が12~15%のプレミアムを支払うことが報告され、価格弾力的な需要が実証されました。

建設用シーラントおよびモルタルでの使用増加

部分加水分解PVAは、タイル接着剤や自己平滑化コンパウンドのレオロジーおよびひび割れ抵抗性を向上させます。中国の2024年公共インフラ向け低VOC規制により、建設グレードPVAの引き取り量が2025年に9%増加しました。インドの低価格住宅推進策ではPVA繊維を採用して鉄筋コストを削減し、中東の大型プロジェクトでは50℃から15℃の日常的な熱変動を吸収できるPVA改質シーラントが指定されました。

洗剤ポッドおよび水溶性フィルムへの採用急増

水溶性PVAフィルムにより、過剰投与を防ぐ計量済み用量が実現します。Procter & Gambleは2025年に米国でTide Podsの34%シェアを公表し、柔軟剤向けにも同様のフィルムを試験導入しています。欧州の2025年包装廃棄物規制は、適合するPVAフィルムを生産者費用から免除し、早期採用者に年間1億2,000万ユーロの節約をもたらします。Unileverは欧州洗剤ポートフォリオの40%を転換し、2,800トンのプラスチック廃棄物を削減しました。

水性塗料向けPVAベースエマルジョンポリマーの拡大

VOC規制の強化により、塗料メーカーは水性ラテックスへの移行を余儀なくされました。カリフォルニア州南海岸大気質管理地区は2024年にVOC制限を半減させ、配合業者はフィルムの完全性を維持するためにPVA固形分を増加させることで対応しました。2025年のEU産業排出指令の改定により、PPGおよびAxaltaは自動車補修ライン向けに低発泡PVAベースコートを発表しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酢酸ビニルモノマー(VAM)価格の変動によるマージン圧迫 | -0.6% | VAM・PVA一貫生産のない地域(欧州、北米)で深刻なグローバル市場 | 短期(2年以内) |

| バイオベースおよび石油系代替品(PLA、EVOH)の入手可能性 | -0.4% | EUおよび北米、プレミアム包装でブランド主導 | 中期(2~4年) |

| 新興経済国におけるPVAフィルムのリサイクルインフラの不足 | -0.2% | 東南アジア、サハラ以南アフリカ、中南米農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

酢酸ビニルモノマー価格の変動によるマージン圧迫

スポットVAMは2025年に18%変動し、非一貫生産業者の粗利益率を12~15%圧縮し、一時的な操業停止を招きました。一貫生産を行う中国企業はトン当たり180米ドルのコスト優位を享受し、輸出を23%増加させました。

バイオベースおよび石油系代替品(PLA、EVOH)の入手可能性

小売業者はPLAを優遇するバイオ含有量の閾値を義務付けており、EVOHは酸素バリア性能で優れています。KurarayのEVALはバリアフィルムで40%のシェアを保持していますが、PVAは水溶性および冷水用途で優位性を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:加水分解レベルが溶解性プロファイルを決定

部分加水分解は2025年の数量の37.51%を占め、繊維工場が冷水・温水両方への溶解性を評価したことから、2031年にかけて3.01%で拡大しています。完全加水分解品は洗剤ポッドフィルムを支えており、KurarayのPOVAL 205(加水分解度98.5%)が2025年の基準グレードとなりました。特殊品には高速インクジェットコーティング向けの超低発泡タイプや、再利用可能な保冷剤向けの熱可逆性ゲルが含まれます。高度なグレードは総じて平均販売価格を引き上げ、マージンを安定させます。

メーカーは粘度、分子量、官能基を調整しています。三菱ケミカルは2025年に欠陥のない光学フィルムコーティング向けに表面張力28ダイン/cmのPVAを発売しました。積水化学の熱可逆性ゲルは60℃以上で液化した後に再固化し、データセンターの熱バッファとして新たな用途を見出しています。これらの開発により顧客ロックインが維持され、ポリビニルアルコール市場の付加価値ニッチへのシフトが支えられています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:水溶性フィルムが従来フォーマットを上回る成長

粉末は2025年に54.36%のシェアを維持し、接着剤や繊維における現場溶解ニーズに支えられています。しかし水溶性フィルムは、ポッドおよび農薬サシェの需要拡大により、2031年にかけてCAGR 3.41%を記録する見込みです。Japan VAM & Povalの2025年三層フィルムは冷水での溶解速度が30%向上し、洗剤工場のサイクルタイムを短縮しました。顆粒は粉塵のない建設現場に対応し、繊維はコンクリートやアスファルトを補強します。KurarayのKuralon繊維は日本のリニアトンネルの吹付けコンクリートで鉄鋼に代わり、重量を40%削減しました。

フィルムメーカーは引張強度と溶解性のバランスを保つために可塑剤比率を管理しています。ドラム乾燥で製造されるフレーク形態は、製紙工場での自動投与に対応しています。物理的な形態の選択は、ポリビニルアルコール市場内で到達可能な用途と価格決定力を左右します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:新興セグメントが最高成長を提供

新興用途はセグメント中最高の4.52%で成長する見込みです。AbbottのPVAコーティング冠動脈ステントは2025年の試験で12ヶ月開存率94%を達成しました。OrganovoはPVAを犠牲的バイオプリントサポートとして調達し、処理後に溶解させることで繊細な組織スキャフォールドを解放しています。重合添加剤は2025年に24.58%のシェアを占め、低VOC塗料に不可欠な酢酸ビニルエマルジョンの安定化を継続しています。

合わせガラスのポリビニルブチラール中間層は中程度の需要を消費しており、自動車の軽量化が需要を支えています。接着剤および繊維サイジングはデジタル化と合成繊維の普及により成長が鈍化していますが、数量の主力であり続けています。用途の多様化はポリビニルアルコール市場の多角化による回復力を裏付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:食品包装が数量と成長をリード

食品包装は2025年に数量の33.67%でトップとなり、2031年にかけて3.04%で拡大しています。FinishブランドのPVAラップ食洗機タブレットは6ヶ月以内に欧州で相当なシェアを獲得しました。Keurigのコンポスタブルコーヒーポッドパイロットは消費者受容率95%を記録しました。建設はアジア太平洋のインフラに支えられて中程度の需要を獲得し、電子機器はディスプレイパネル生産に連動しています。農薬や洗剤を含むその他の最終用途産業が残りを占めています。

多様な最終用途の裾野が景気循環の変動を緩衝しており、包装および建設における規制の追い風が製紙・繊維の成熟セグメントを相殺し、ポリビニルアルコール市場の軌道を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に47.72%の数量でトップとなり、CAGR 2.92%で拡大する見込みです。中国の85万トンの一貫生産能力はエチレンルートに対してトン当たり180米ドルのコスト優位を享受し、積極的なコモディティ価格設定を可能にしています。インドの2025年引き取り量は住宅建設と繊維サイジングにより急増しました。日本は光学フィルム向けに高粘度グレードを輸出しました。東南アジアでは多国籍企業が生産を現地化するにつれ、洗剤ポッドの需要成長が見られました。

北米では、食品医薬品局の承認手続きの合理化によりフィルム承認が加速し、Procter & Gambleのポッドへの移行が需要を追加しました。カナダは塩類土壌での発芽率を10%向上させるPVA種子コーティングをパイロット試験しました。メキシコはニアショアリング建設に関連したPVA改質モルタルで中程度の成長を享受しました。

欧州は2025年廃棄物規制の下で生分解性フィルムを優先しており、日本からの輸入成長を促進しています[2]欧州委員会、「拡大生産者責任の免除」、europa.eu。南米および中東・アフリカはインフラと農業試験の拡大に伴い需要を獲得しました。Petrobrasはドリリング流体添加剤としてPVAをテストし、サウジアラビアのNEOMプロジェクトはガラスファサード向けにPVAシーラントを指定し、新興地域ニッチを浮き彫りにしました。

競合環境

上位5社のメーカー(Kuraray、SEKISUI CHEMICAL CO., LTD.、Anhui Wanwei、Sinopec Sichuan Vinylon、Chang Chun)が生産能力の約72%を支配しており、中程度の集中度を示しています。Kurarayの2025年PVA・セルロースナノクリスタル複合材料に関する特許は、溶解性を損なうことなく引張強度を40%向上させ、現在PETが占める硬質包装を標的としています。三菱ケミカルの自社VAM一貫生産は2025年の原料価格急騰の中で収益を緩衝しました。

中国の参入企業は石炭・アセチレン一貫生産を活用して価格敏感な接着剤・繊維案件を獲得しています。Dowの2025年ベトナム循環リサイクル事業は、フィルム廃棄物向けのコスト削減加水分解を実証しています。Polysciencesなどの特殊品サプライヤーはキログラム当たり180米ドルで高純度ニッチに対応し、バッチ一貫性が重要な医療顧客を獲得しています。

技術の二極化が顕著です。リーダー企業はエネルギーを15%削減する連続反応器を採用する一方、遅れを取る企業はバッチラインを継続しています。ISO 50001認証は多国籍企業の調達においてますます影響力を持つようになっています。全体として、一貫生産または特殊グレードの革新者にはプレミアムマージンが蓄積される一方、コモディティ化した供給はポリビニルアルコール市場全体で持続的な圧力に直面しています。

ポリビニルアルコール業界リーダー

SEKISUI CHEMICAL CO., LTD.

KURARAY CO., LTD.

Chang Chun Group

Anhui Wanwei Updated High Tech Material Industry Co Ltd

Sinopec Sichuan Vinylon Works

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Mitsubishi Chemical Group Corporationは、岡山工場で製造されたポリビニルアルコール製品についてISCC PLUSの認証を取得しました。この認証により、製造プロセスを含むサプライチェーン全体にわたるリサイクル原料およびバイオマス原料の適切な管理が確保されました。

- 2025年1月:インドのNITKの研究者が、難治性創傷の治療を目的としたpH感応性ハイドロゲルを開発しました。このハイドロゲルはポリアスパラギン酸、ポリビニルアルコール、ソールフィッシュコラーゲンで構成され、架橋処理が施され銀ナノワイヤが注入されています。pH 3で731%からpH 10で1,405%に及ぶpH応答性膨潤比を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ポリビニルアルコール市場を、完全加水分解、部分加水分解、サブ部分加水分解の新規工業グレードPVA樹脂の取引供給として定義しており、粉末、顆粒、またはフィルム形態でコンバーターおよびフォーミュレーターに販売され、包装、建設、繊維、接着剤、紙、電子機器用途に使用されます。自家消費による社内生産による需要は含まれておらず、ベースラインからの二重計上を排除しています。

調査範囲の除外:PVAが副次的添加剤に過ぎない特殊ブレンド(重量比5%以下)は規模算定の対象外としています。

セグメンテーションの概要

- グレード別

- 部分加水分解

- 完全加水分解

- サブ部分加水分解

- 低発泡グレード

- その他のグレード(タクティファイドグレード、微粒子グレード)

- 形態別

- 粉末

- 顆粒

- フレーク

- 水溶性フィルム

- 繊維

- 用途別

- 重合添加剤

- ポリビニルブチラール

- 接着剤

- 繊維

- 紙パルプおよびコーティング

- 新興用途

- その他の用途

- 最終用途産業別

- 食品包装

- 製紙

- 建設

- 電子機器

- 繊維

- その他の最終用途産業(洗剤、農薬など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、樹脂メーカーの営業マネージャー、洗剤ポッドコンバーターの調達担当者、アジアの輸出ブローカー、北米・欧州・ASEANの包装規制当局にインタビューを実施しました。これらの見解により貿易統計が検証され、平均販売価格が精緻化され、洗剤ポッドの普及率とVAMコスト転嫁に関する前提範囲が整合されました。

デスクリサーチ

国連Comtrade(貿易フロー)、FAOSTAT(食品包装促進要因)、欧州統計局の工業生産、米国地質調査所の建設着工シリーズなどの第一級情報源からの統合統計を起点としました。日本ポバール工業会やアメリカ化学評議会などの業界団体ポータルは樹脂グレード別の分割データを提供し、Questelの特許ライブラリは新興フィルム化学を示しました。企業の有価証券報告書、投資家向け資料、Dow Jones Factiva経由のキュレーションニュースは生産能力の変化と価格改定の手がかりを提供しました。これらの情報源は事実の骨格を形成していますが、あくまで例示的なものであり、多くの参考文献が証拠セットに情報を提供しているため、決して網羅的ではありません。

市場規模算定と予測

トップダウン構造により、国別の輸出入・生産バランスを見かけ需要に変換し、選択的なボトムアップ検証、サンプリングされたサプライヤーの積み上げ、チャネルの平均販売価格×数量スクリーニングで圧力テストを行い、合計値を精緻化しています。主要変数には酢酸ビニルモノマー価格の変動、食品グレード包装フィルム生産量、繊維の経糸サイジングヤード数、洗剤ポッドの出荷単位数、建設用ポリマー添加剤消費量、地域別可処分所得指数が含まれ、それぞれが2030年までの消費量を予測する多変量回帰に投入されます。サプライヤーの分割データが不完全な場合は、加重地域一人当たり使用量ベンチマークでギャップを補完し、フォローアップ通話で確認しました。

データ検証と更新サイクル

出力は過去比率および独立指標との分散フィルターを経てシニアレビューに付されます。12ヶ月ごとに更新し、原料価格の急騰、大規模な生産能力増強、または規制変更が市場を動かした場合には中間更新を実施します。最終確認により、クライアントが最新の情報を受け取ることを確保しています。

ポリビニルアルコールのベースラインが信頼に値する理由

企業が異なる機能的範囲、指標、更新頻度を選択するため、公表数値が一致することはほとんどありません。Mordor Intelligenceによれば、変数の厳格な選択、年次監査、自家消費と商業販売量の明確な分離により、信頼性の高い基準値を提供しています。

主要なギャップの要因は、他社が売上を米ドルで評価する一方で、本調査がコア年を物理的需要(142万トン、2025年)に基づいていること、洗剤フィルム収益の集計方法の違い、VAMコスト上昇と通貨換算タイミングに関する前提の相違から生じています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップの要因 |

|---|---|---|

| 142万トン(2025年) | ||

| 37億米ドル(2023年) | グローバルコンサルタントA | 自家消費を混在させ、均一な平均販売価格上乗せを適用し、3年更新サイクルを採用 |

| 9億9,000万米ドル(2023年) | 地域コンサルタントA | 建設用添加剤を除外し、2022年固定為替レートで換算し、一次検証が限定的 |

| 13億2,000万米ドル(2024年) | 業界誌B | PVAフィルムとブレンドを一括計上し、単一マクロ変数で予測し、小規模地域を範囲上限で制限 |

要約すると、追跡可能なデータセットと現場専門家のフィードバックに根ざした、バランスのとれた透明性の高いアプローチにより、意思決定者が再現・検証し、自信を持って活用できる基準値を提供しています。

レポートで回答される主要な質問

2026年のポリビニルアルコール市場の規模はどのくらいですか?

ポリビニルアルコール市場規模は2026年に146万トンに達し、2031年までに167万トンに達する見込みです。

どの地域が世界需要をリードしていますか?

アジア太平洋は中国の一貫生産回廊と日本の特殊グレード輸出を背景に、2025年の数量の47.72%を占めています。

PVAの最も成長の速い用途は何ですか?

新興用途はステント、バイオプリンティング、バインダー用途を背景に、2031年にかけてCAGR 4.52%で拡大しています。

原料価格の変動はマージンにどのような影響を与えていますか?

酢酸ビニルモノマー価格は2025年に18%変動し、非一貫生産業者のマージンを最大15%圧縮した一方、一貫生産業者は影響を受けませんでした。

最終更新日: