ポリビニルピロリドン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

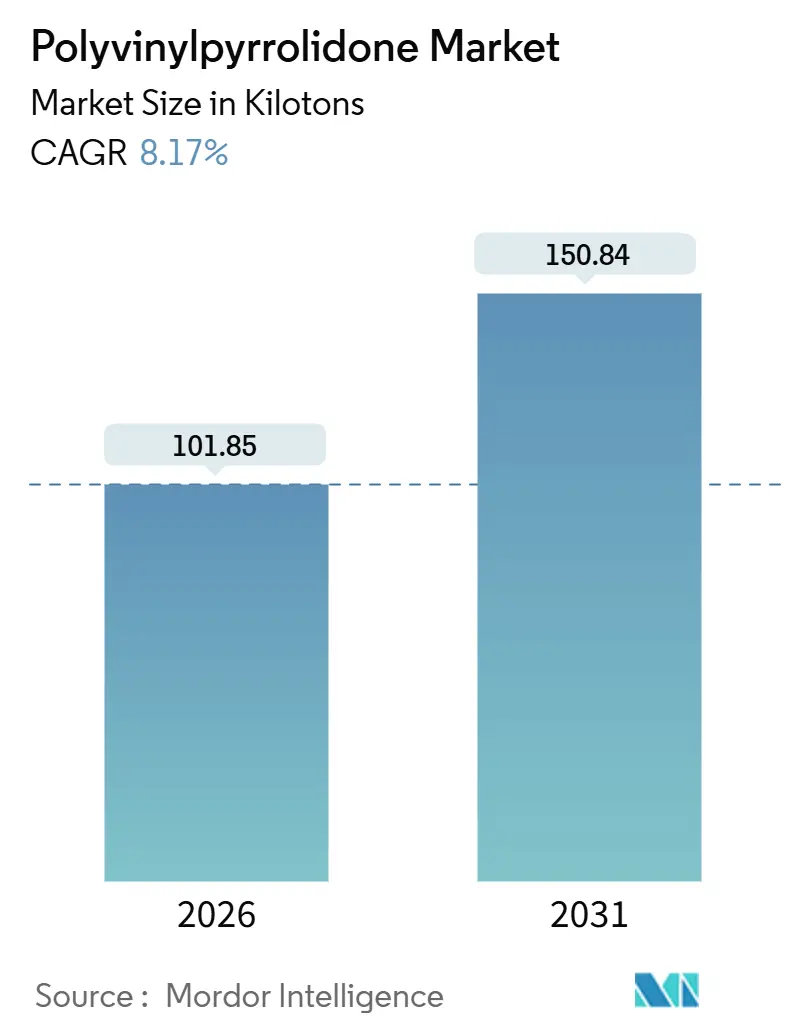

| 市場取引高 (2026) | 101.85 キロトン |

| 市場取引高 (2031) | 150.84 キロトン |

| 成長率 (2026 - 2031) | 8.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリビニルピロリドン市場分析

ポリビニルピロリドン市場規模は2026年に101.85キロトンと推定され、予測期間(2026年~2031年)においてCAGR 8.17%で2031年までに150.84キロトンに達する見込みです。この上昇曲線は、賦形剤サプライヤーに精製ラインの改修を義務付ける残留モノマー限度値の厳格化、直接圧縮向けに最適化されたスプレードライグレードへの安定したシェア移行、および徐放性錠剤に適したK値バリアントの需要拡大を反映しています。供給面の設備増強はアジアに集中しており、垂直統合型工場が原料リスクを抑制する一方、北米および欧州の川下ユーザーは水溶性PVPコポリマーに依存するシリコンフリーのパーソナルケア再配合に取り組んでいます。リスク面では、アセチレンベースのN-ビニルピロリドンコストが原油価格の変動に連動しており、欧州では水生持続性への新たな規制上の注目が生産者責任課税につながる可能性があります。モノマーの後方統合は依然として資本集約的であるため、中程度の業界再編が続いていますが、中国系新規参入者が銘板生産能力を二桁台で引き上げたことで、コモディティグレードの価格競争が激化しています。

主要レポートの要点

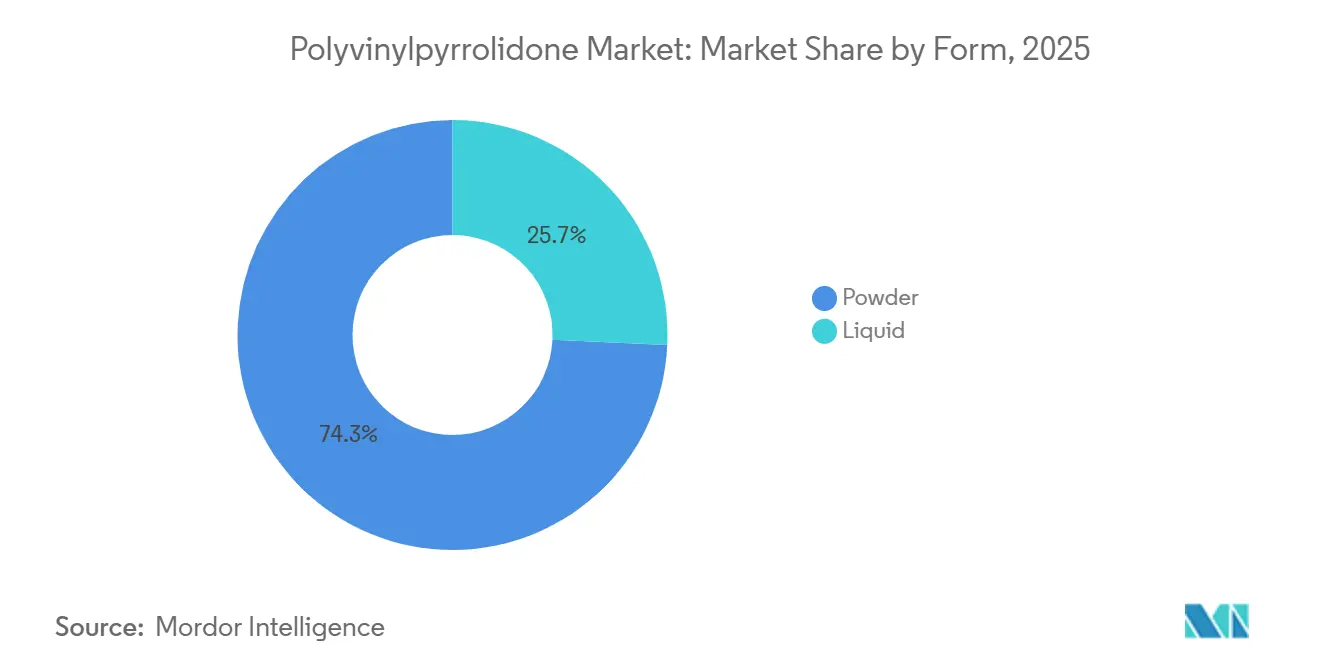

- 形態別では、粉末が2025年に74.26%の売上シェアを占め、2031年に向けてCAGR 8.72%で拡大する見込みです。

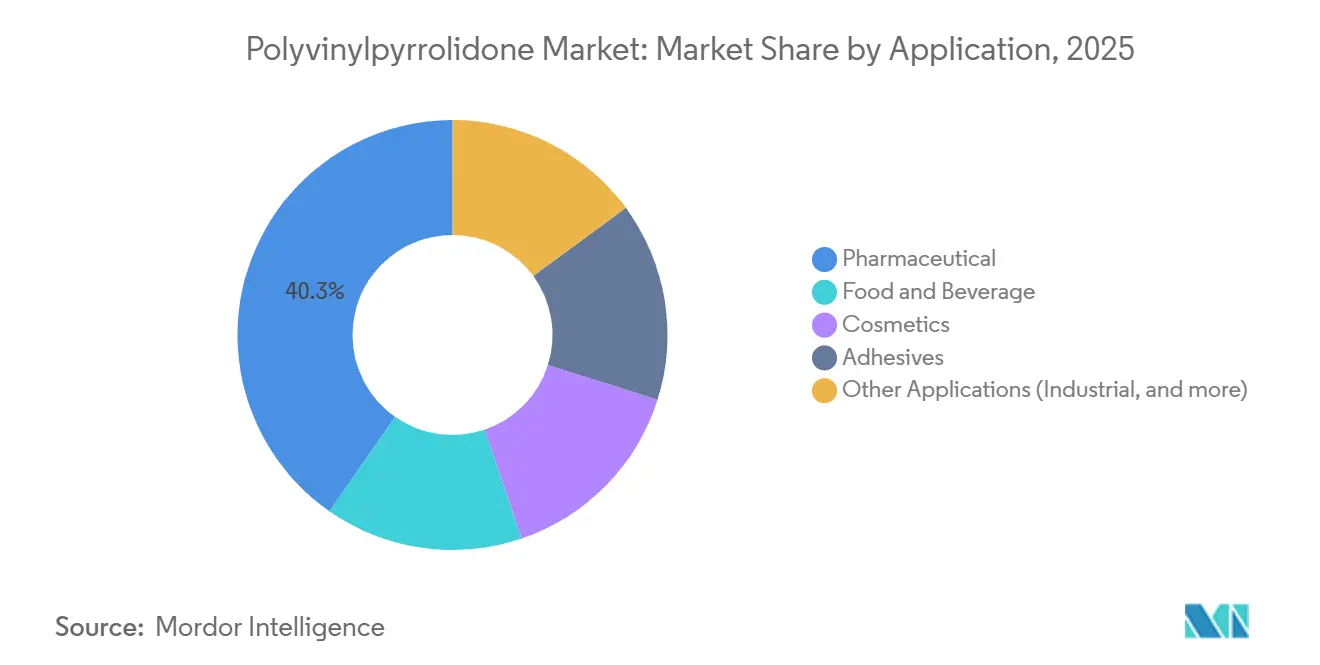

- 用途別では、医薬品が2025年のポリビニルピロリドン市場シェアの40.28%でトップとなり、2031年にかけてCAGR 11.87%で拡大しています。

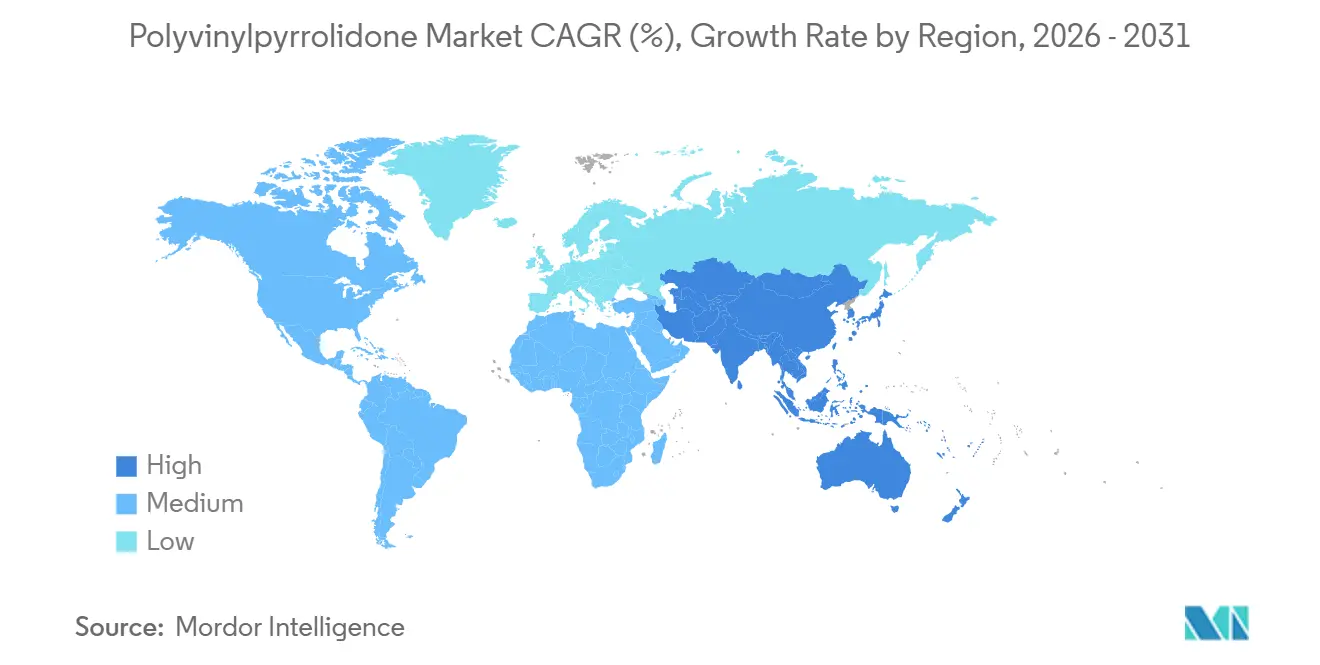

- 地域別では、アジア太平洋が2025年のポリビニルピロリドン市場規模の39.27%を占め、2031年に向けてCAGR 11.45%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポリビニルピロリドン市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| 固形経口医薬品における高純度賦形剤の需要拡大 | +2.80% | アジア太平洋(中国、インド)と北米に集中したグローバル規模 | 中期(2~4年) |

| ヘアスタイリングおよびパーソナルケア製品の消費拡大 | +1.60% | 北米、欧州、およびアジア太平洋の都市部市場(大韓民国、日本) | 短期(2年以内) |

| 3Dプリント医薬品におけるPVPバインダーの採用 | +0.90% | 北米および欧州、日本での初期段階の採用 | 長期(4年以上) |

| 電池リサイクルスラリープロセスにおけるPVP分散剤の使用 | +0.40% | アジア太平洋(中国、大韓民国)から欧州および北米への波及 | 長期(4年以上) |

| フレキシブルエレクトロニクス向け水溶性・生分解性接着剤へのシフト | +0.70% | アジア太平洋(大韓民国、日本、中国)が中核、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

固形経口医薬品における高純度賦形剤の需要拡大

錠剤メーカーは現在、残留N-ビニルピロリドン限度値≤10 ppm、過酸化物≤400 ppm、アルデヒド≤500 ppmを満たす必要があり、これらの基準は真空ストリッピング、過酸化物消去、およびリアルタイム分光法への投資を強制しています。アジアの医薬品開発製造受託機関(CDMO)はグローバルジェネリック向けに生産量を拡大しており、インライン粘度計なしには達成できない基準であるK値変動係数3%未満のPVPバッチを日常的に指定しています[1]医薬品規制調和国際会議、「Q8 医薬品開発」、Ich.org。コンプライアンスコストにより、医薬品グレードと工業用グレードの納入価格差は最大15%に達しますが、同時に参入障壁を形成し、統合型サプライヤーのリターンを強化しています。北米の専門医薬品企業は、FDAのクオリティ・バイ・デザインの理念のもとで製品ライフサイクルを更新するために、K-90およびK-120マトリクスの採用を拡大しています。中期的な成長は、インドおよび中国でのAPI製造拡大と、西側諸国での再配合活動にかかっています。

ヘアスタイリングおよびパーソナルケア製品の消費拡大

化粧品の化学者は、アクリレートに関連する硬いフィルムなしに湿度耐性のあるホールドを確保するために、ビニルピロリドン/酢酸ビニルおよびビニルピロリドン/DMAPAコポリマーを好んで使用しています。BASFのLuvikolおよびLuvisetラインは、フォーミュレーターが強度と洗い流し特性のバランスを取れるよう、K値12~90を提供しています。欧州CosIngデータベースはPVPを無制限として掲載していますが、クリーンビューティー小売業者がブランドに対して水性システムへの移行を促し、北米および欧州での需要を加速させています[2]欧州委員会、「CosIng 化粧品成分データベース」、Ec.europa.eu。アジアの都市部でも、強くしなやかなホールドを重視するK-POPに触発されたスタイリングのトレンドに牽引されて需要が増加しています。この効果は、再配合サイクルが終了し在庫が更新されるにつれて、2年以内にピークに達すると予想されます。

3Dプリント医薬品におけるPVPバインダーの採用

積層造形錠剤には、狭いガラス転移温度域と予測可能な溶融レオロジーを持つ賦形剤が必要です。K値25~90のPVPグレードは、Tg 110~180℃を実現し、溶融堆積モデリングをサポートしながら、APIのバイオアベイラビリティを高めるアモルファス分散体を形成します。2015年のSpritamのFDA承認により規制上の道筋が検証されましたが、商業的な採用は設備コストと統一されたGMP規則の不在によって依然として制限されています。大学のコンソーシアムが素材テストを継続する一方、AshlandとApreciaは2026年末までの新薬承認申請(NDA)提出を目指しています。プロセスバリデーションのテンプレートが整備された後、北米および欧州で最初に普及が実現するでしょう。

フレキシブルエレクトロニクス向け水溶性・生分解性接着剤へのシフト

ウェアラブルセンサーおよび折りたたみ式ディスプレイは、アウトガスなしに基板を接合する接着剤を必要としています。PVPの水酸基豊富な主鎖は金属酸化物に良好に結合し、生理的液体中で数週間以内に無害に分解されるため、過渡エレクトロニクスのライフサイクル目標に合致しています。Samsung DisplayおよびLG Displayは折りたたみ式OLEDスタックにPVP層を試験導入してデラミネーションを緩和しており、日本の経済産業省(METI)は農業用バイオセンサー向けPVP誘電体の研究に資金を提供しています。長期的なCAGR上昇は、大韓民国、日本、中国のディスプレイ設備増強と、生分解性インプラント接着剤を求める米国の医療機器ベンチャーから生まれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| N-ビニルピロリドンモノマー価格の変動 | -1.40% | アセチレン原料に依存する地域(アジア太平洋、欧州)でのエクスポージャーが大きいグローバル規模 | 短期(2年以内) |

| 薬局方における残留モノマーおよび過酸化物限度値の厳格化 | -0.90% | グローバル規模、特に北米、欧州、インドの医薬品グレード生産者に影響 | 中期(2~4年) |

| ATEX認定ハンドリングシステムのための粉塵爆発コンプライアンス設備投資 | -0.50% | 欧州(ATEX指令2014/34/EU)、北米(NFPA 652規格)への波及 | 中期(2~4年) |

| PVPの水生持続性に関する環境上の精査 | -0.60% | 欧州および北米、日本および大韓民国での規制上の注目の高まり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

N-ビニルピロリドンモノマー価格の変動

レッペ法はNVPコストをアセチレン、ホルムアルデヒド、アンモニアと連動させており、原油価格および電気代に影響されます。山西省と内モンゴルでの冬季の生産制限により、2025年にはスポットアセチレンが18~22%上昇し、世界的にNVPのオファー価格を押し上げました。欧州では、ノルドストリームの設備喪失後のガス価格急騰が平行して衝撃を与え、モノマーコストにEUR 0.80~1.20/kgを加算し、医薬品グレードのマージンを最大10ポイント圧縮しました。垂直統合はBASFとKurarayを保護していますが、中小コンバーターは価格の乱高下にさらされており、キャッシュフローが弱体化して設備投資が先送りされています。

薬局方における残留モノマーおよび過酸化物限度値の厳格化

欧州薬局方11.0はモノマー限度値を10 ppmに半減させ、ポリマー分解を避けるために1 mbar以下の真空ストリッピングと90℃以下の温度での処理を義務付けています。過酸化物を消去するための安定剤の追加により微量金属が導入され、イオン交換精製が必要となり、変動コストがUSD 0.40~0.60/kg増加しました。世界のジェネリック品の35%を供給するインドの賦形剤メーカーは、分析能力のアップグレードに伴い営業利益率が5~7%低下し、高速液体クロマトグラフィーによる出荷試験が可能な規模のプレーヤーへの業界再編が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末の性能がハンドリング効率を強化

粉末グレードは2025年に74.26%の数量シェアを持ちポリビニルピロリドン市場をリードしており、2031年にかけてCAGR 8.72%で成長する予測です。K-30のスプレー乾燥により得られる球状粒子は直接圧縮機に容易に流入し、サイクルタイムを短縮し、ATEX規則のもとでの粉塵爆発リスクを低減します。ドラム乾燥されたK-90およびK-120は徐放性マトリクスに不可欠ですが、仕上がりキログラム当たりのコストを引き上げる追加のハンドリング工程が必要です。連続製造の採用は、重力式フィーダーがかさ密度0.3~0.5 g cm⁻³でより安定的に動作するため、自由流動性粉末をさらに優遇します。

液体製剤は、事前に溶解したポリマーが準備時間を短縮する注射剤およびエアゾールヘアスプレーに使用されています。活性キログラム当たりの輸送コストが30~40%高いにもかかわらず、注射剤メーカーは微粒子の不在と無菌ろ過時の微生物リスクの低減を重視しています。水系湿式製錬プロセスを試験中の電池リサイクル業者も、カソードファインの分散が容易な液体バインダーを好みます。しかし、液体グレードの防腐剤含有量がクリーンビューティーのラベル制約と衝突し、化粧品全般への成長を制限しています。

用途別:医薬品がジェネリックおよび徐放性ニーズで加速

医薬品賦形剤は2025年全体の数量の40.28%を占め、最も高い用途別CAGRである11.87%で成長すると予測されています。医薬品向けポリビニルピロリドン市場規模は、インドおよび中国のCDMOがバイオシミラーおよび高薬理活性経口固形剤の供給向けに生産量を拡大するに伴い、2031年までに76.2キロトンに達する見込みです。K-30比25~30%高価なK-90およびK-120グレードは、8~12時間の放出プロファイルを実現し、医薬品のライフサイクルを延長してプレミアム価格を正当化します。ICH Q3Cに基づく規制上のハードルは、中小の新規参入者が満たすのに苦労する溶媒限度値を要求しており、既存サプライヤーの地位をさらに強固にしています。

食品・飲料では、PVPPの独自のポリフェノール選択性がビールと白ワインのアロマを損なわずに安定化させ、FDAの21 CFR 173.55はビール向けの使用量を60 g hL⁻¹に制限し、安全コンプライアンスを確保しています。米国のクラフトブルワリーはPVPPを使用してヘイジーIPAを清澄化しながらホップオイルを保持しており、このスタイルは2025年に18%成長しました。化粧品では、フォーミュレーターが湿度耐性のために揮発性有機溶媒をPVPコポリマーに置き換えており、植物性ガムからの反発圧が将来の成長を抑制するでしょう。電池バインダーを含む工業用途は、欧州のギガファクトリーがESG目標達成のために水性スラリーを試験導入するなか、先行して拡大しています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

アジア太平洋は2025年の需要の39.27%を占め、CAGR 11.45%で成長する見込みです。中国は世界のジェネリックAPIの45%を供給しており、賦形剤パークへの省レベルの補助金が土地・光熱費を最大40%削減し、地域の競争優位を深めています。インドは2024年~2025年の間に25の新しい錠剤圧縮ラインを稼働させ、医薬品グレードPVPの最も急速に成長する輸入国であり続けています。大韓民国と日本のディスプレイ産業は折りたたみ式OLED接着剤へのトン数を増やす一方、ASEAN製造受託企業は北米ブランド向けのPVPコポリマーを含む化粧品輸出を拡大しています。

北米では、FDAの連続製造に関するドラフトガイダンスがスプレードライPVPに依存した直接圧縮製剤を奨励しており、BASFのゲイスマー工場とAshlandのウィルミントン工場が恩恵を受けています。カナダの大麻食用品セグメントは、ヘルスカナダの規則に基づく用量均一性のために圧縮錠剤の結合にPVPを使用しています。メキシコのジェネリック成長はUSD 21億を超える輸出規模に達し、ラテンアメリカ全域での生物学的同等性試験を満たすためにPVP結合錠剤を活用しています。

欧州では、REACH登録は年間1,000トン超のものに対してEUR 500,000以上のコストがかかり、既存のサプライヤーが有利な立場にあります。ドイツが医薬品グレード需要を牽引していますが、コスト面から錠剤生産は東方向にシフトしています。ブレグジット後の英国のラベリング乖離により、賦形剤SKUごとにGBP 15,000~25,000の追加コストが発生し、サプライチェーンが複雑化しています。北欧のイノベーターは、節水効果を持つソリッドシャンプーバーやパウダークレンザーにおけるPVP需要を増加させています。

ブラジルのジェネリックセクターはAnvisaの生物学的同等性基準を満たすためにインドのサプライヤーからPVPを輸入しており、サウジアラビアはビジョン2030の多様化のもとでPVP K-30を指定する12の新しい錠剤ラインを承認しました。南アフリカはPVPコポリマーをリラクサーに使用するアフリカのヘアケア普及をリードしており、ナイジェリアの地元薬局は電力制約があるにもかかわらず即時調製カプセル用の粉末PVPを試験導入しています。

競争環境

ポリビニルピロリドン市場は中程度に集約されています。参入障壁は、モノマー精製ラインのUSD 1,500万以上という価格タグと、GMP監査済みの分析体制の必要性から生じています。BASFはルートヴィヒスハーフェンで2027年完成予定の医薬品グレードK-90およびK-120向けに年間3,000トンを追加する大規模投資を行っています。AshlandはApreciaと提携して3Dプリント錠剤向けPVPフィラメントを共同開発しており、高マージン用途への転換を示しています。技術トレンドは二極化しており、西側の既存企業は2024年のIPECガイダンスに基づく継続的なK値モニタリングとサプライチェーンの透明性を試験導入する一方、中国企業は化粧品および工業用グレードの数量追求のために銘板能力を加速させています。

ポリビニルピロリドン業界リーダー

Ashland

BASF

Boai NKY Pharmaceutical Co., Ltd.

Nippon Shokubai Co., Ltd.

KURARAY CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:研究者らが研究において新たなドラッグデリバリーシステムを発表しました。このシステムは、ジルコニウム金属有機構造体、アルギン酸ナトリウム、およびポリビニルピロリドンの特性を活用し、薬物放出ダイナミクスの精密制御を目指しています。この革新的な配合はpH応答性の薬物送達を目標とし、安定性を向上させます。

- 2025年9月:PharmaExcipients AGがポリビニルピロリドン(PVP)K-25をさまざまな濃度で再加工する可能性を検討しました。研究は混合物の物理的特性および得られたパラセタモール錠剤に焦点を当てました。試験データはPVP K-25がバインダーとして有効であることを裏付け、混合物および最終的なパラセタモール錠剤の一貫した物理的特性によって強調されました。

ポリビニルピロリドン市場グローバルレポートのスコープ

ポリビニルピロリドンは、水および各種有機溶媒への良好な溶解性、各種ポリマーおよび樹脂への良好な親和性、高い吸湿性、良好な製膜特性、各種基材への優れた接着性、キレート・錯体形成特性を持つ非イオン性水溶性ポリマーです。

ポリビニルピロリドン市場は、形態(粉末および液体)、用途(医薬品、化粧品、食品・飲料、接着剤、およびその他の用途)、地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)別にセグメント化されています。レポートは、上記すべてのセグメントについて、数量(トン)でのポリビニルピロリドン市場規模と予測を提供しています。

| 粉末 |

| 液体 |

| 医薬品 |

| 食品・飲料 |

| 化粧品 |

| 接着剤 |

| その他の用途(工業用など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 大韓民国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 医薬品 | |

| 食品・飲料 | ||

| 化粧品 | ||

| 接着剤 | ||

| その他の用途(工業用など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 大韓民国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのグローバルPVP需要はどの程度になりますか?

予測では、2026年からのCAGR 8.17%を反映し、2031年までに消費量が150.84キロトンに達するとされています。

最も増分数量が大きいセグメントはどれですか?

ジェネリックと徐放性製剤の拡大に伴い、医薬品が年率11.87%で最大の絶対的増加をもたらします。

なぜ錠剤製造において粉末グレードが好まれるのですか?

スプレードライ粉末は直接圧縮機に一定して流入し、粉塵爆発リスクを低減し、連続製造プロトコルに適合します。

アジア太平洋がリードする要因は何ですか?

中国の統合型モノマー工場、インドの拡大するCDMO、大韓民国と日本のフレキシブルディスプレイ投資が、地域需要の成長を11%超に推進しています。

3Dプリント医薬品はPVPサプライヤーにどのような影響を与えますか?

現在のバインダー数量は少ないですが、FDAの承認済み経路と進行中のパートナーシップ活動は、2026年以降に勢いを増す可能性があるニッチな高マージン市場を示唆しています。

最終更新日: