ポリウレア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

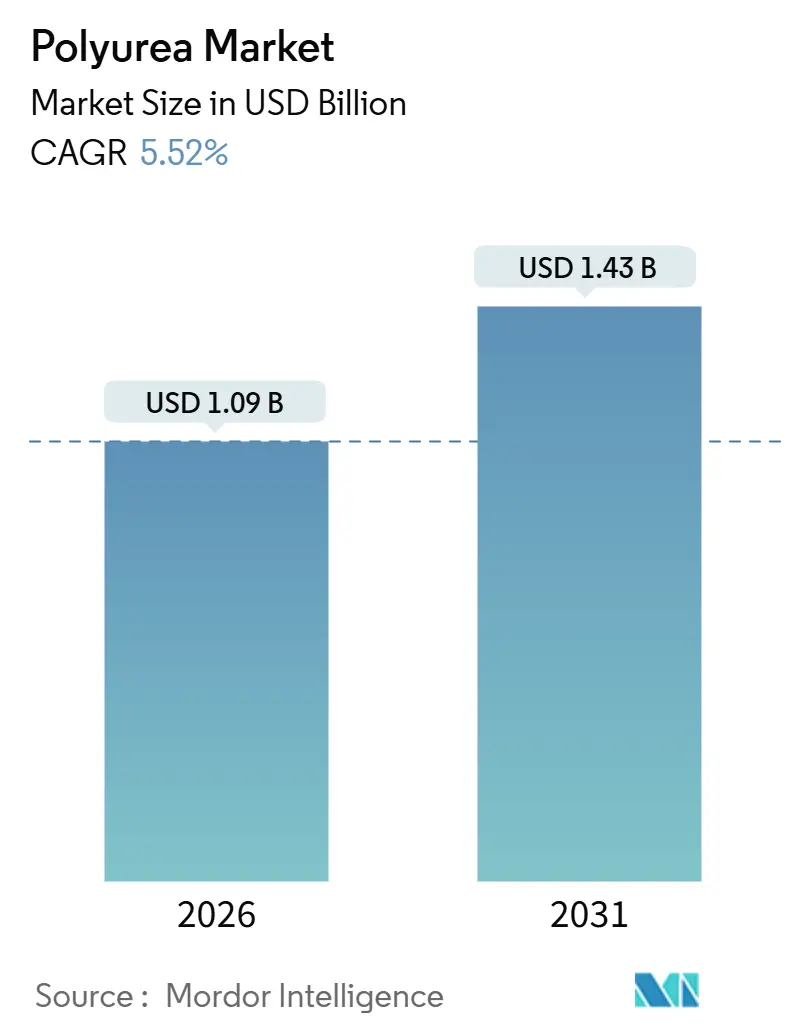

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレア市場分析

ポリウレア市場規模は2026年に10億9,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 5.52%で成長し、2031年までに14億3,000万米ドルに達する見込みです。ポリウレア市場は、資産所有者がサービス復帰までの短時間を初期費用の低さよりも重視するようになったことで勢いを増しており、この変化はエポキシや従来のポリウレタン系に対し、硬化時間がほぼゼロに等しいポリウレアを有利にしています。石油・ガスの中流事業者は、1970年代および1980年代に敷設されたパイプラインが設計寿命末期に近づくにつれ、腐食制御プログラムに改修予算を充てています。自動車OEMは電気自動車のバッテリーパックにポリウレアを採用し、熱暴走の伝播および水分の侵入を防いでいます。一方、インフラ所有者は橋梁、水処理設備、および地下鉄構内を改修期間中も稼働させるためにこの技術を採用しています。BASFの2025年中国における生産能力拡張やPPGのエネルギー硬化型バッカーの展開といった供給側の取り組みは、メーカーがポリウレア市場を構造的に成長するスペースとして捉え、硬化の遅い化学系の代替として位置付けていることを裏付けています。

主要レポートポイント

- 化学構造別では、芳香族ポリウレアが2025年にポリウレア市場シェアの66.89%を占め、脂肪族ポリウレアは2031年にかけてCAGR 6.12%で進展する見込みです。

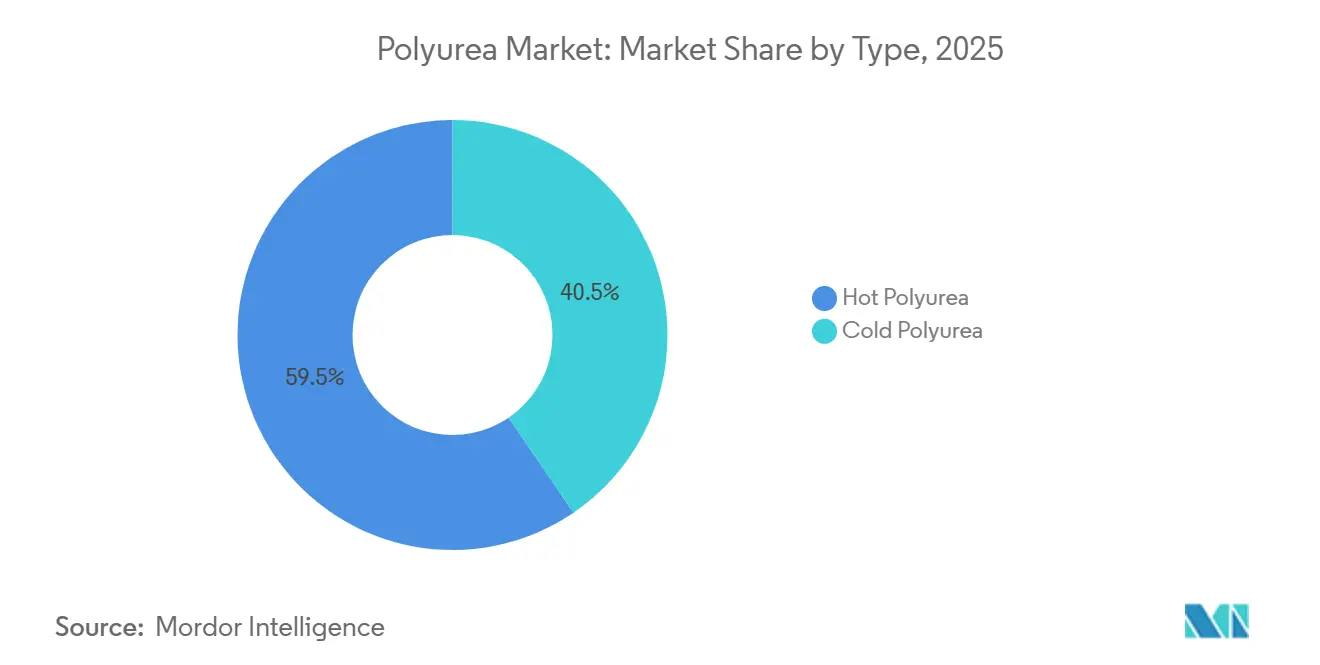

- タイプ別では、ホットポリウレアが2025年のポリウレア市場規模の59.51%を占め、コールドシステムは2031年にかけてCAGR 6.67%で拡大しています。

- 製品形態別では、コーティングが2025年のポリウレア市場規模の64.71%をリードし、シーラントはCAGR 7.12%で最も急速に成長する形態となっています。

- 最終用途産業別では、建設が2025年の収益の40.32%を占めてリードし、エネルギーおよび電力は2031年にかけてCAGR 7.21%で推移する見込みです。

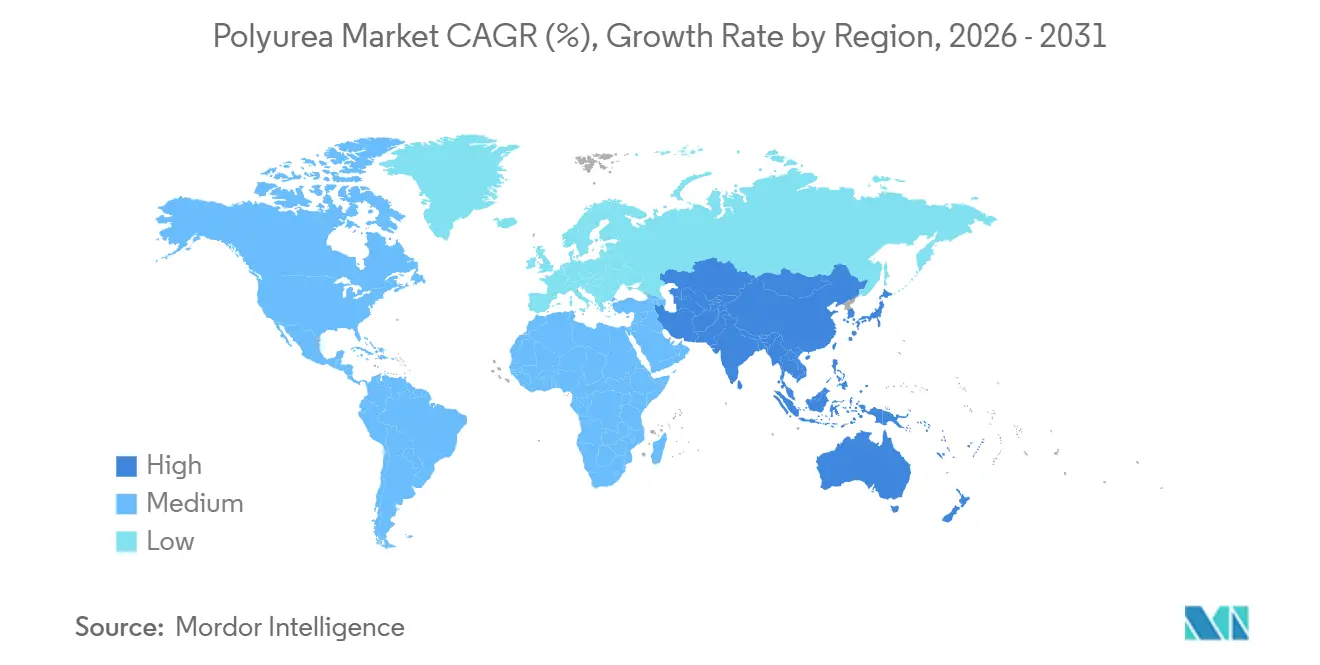

- 地域別では、北米が2025年の金額の40.92%を占め、アジア太平洋地域は2031年にかけてCAGR 7.93%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリウレア市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インフラ改修からの需要増加 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 石油・ガス中流事業者による腐食制御支出の急増 | +0.9% | 北米、中東、アジア太平洋 | 中期(2~4年) |

| EV(電気自動車)バッテリーパック保護における急速な採用 | +1.4% | アジア太平洋、欧州、北米 | 短期(2年以下) |

| エポキシ・ポリウレタンから高速復帰型ポリウレアコーティングへの主流移行 | +1.1% | グローバル | 中期(2~4年) |

| VOC(揮発性有機化合物)フリー保護コーティングに対する規制上の推進 | +0.7% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ改修からの需要増加

老朽化した土木インフラにより、資産所有者はポリウレアを選択しています。プロジェクトが数日ではなく数時間で再開通できるためです。ドバイの2025年ハッタダムパイプライン修復では、24キロメートルのトンネルにポリウレアを施工し、サービスの継続性を維持しました。英国のTemplesウォーターは、密集した都市部の構内においてバルブ室の防水にこの化学系を使用し、掘削工事を最小限に抑えました。[1]Teknos、「事例研究:ハッタダムパイプライン改修」、teknos.com 米国では依然として橋梁、暗渠、トンネルに対して2兆6,000億米ドルの資金不足が存在しており、ポリウレアは車線閉鎖なしに資産寿命を20年から30年延長し、多くの場合に材料費プレミアムの3倍を超える間接コストを削減します。この製剤の湿潤面への耐性と低温硬化特性は、季節的な施工期間を拡大します。これは寒冷地市場において重要な特性です。都市が急速施工型の橋梁デッキ補修に景気刺激資金を充てるにつれ、ポリウレアは一夜での再開通要件を満たす唯一の膜材として位置付けられています。

石油・ガス中流事業者による腐食制御支出の急増

1970年から1985年の間に設置された中流パイプラインネットワークが、重大な保守閾値に達しつつあります。ポリウレア膜は、特に周溶接部や複雑な形状において、融着エポキシラッピングよりも確実にピンホールを排除し、陰極剥離を防止します。TIB ケミカルズのPROTEGOLポリウレタンパイプラインコーティングは、北米の改修工事においてフィールドでの実績を示し、ポリウレアの酸性ガスとの化学的適合性を強調しました。事業者はインライン検査、グリットブラスト、ポリウレア上塗りを単一の動員にまとめ、ダウンタイムを削減しています。API 1169検査基準は外部保護のためのシームレス膜をますます参照するようになっており、この表現は暗黙的にポリウレアシステムを優位にしています。ポリウレアは周囲のパイプ温度で数秒以内に硬化するため、作業員は同じシフト内でトレンチを埋め戻すことができ、エポキシに比べて修復費用を20%削減します。

EVバッテリーパック保護における急速な採用

電気自動車の組立工場は、サイクルタイムを延長することなく燃焼性および衝撃吸収目標を達成するために、バッテリー筐体にポリウレアを統合しています。2025年2月に発売されたHuntsmanのPOLYRESYST S4010CはUL 94 V-0を満たし、タクトタイムへの追加が5分未満です。CovestroのBaydur PUL 4201は、プライマーなしでアルミニウム、複合材、または熱可塑性樹脂筐体への接着を可能にし、5分未満の脱型サイクルを実現します。OEMは鉄鋼製スキッドプレートに対して10%の軽量化を報告しており、伸び率は250%を超え、落下試験性能を向上させます。世界のEV生産が2030年までに3,000万台を目標とする中、バッテリーメーカーは冷却剤漏れや熱的事故に起因する保証クレームに対する低コストの保険としてポリウレアを位置付けています。中国、韓国、および欧州連合の政府安全機関は、そのような保護措置を公式化するプロトコルを策定中であり、需要のさらなる制度化を進めています。

エポキシ・ポリウレタンから高速復帰型ポリウレアコーティングへの主流移行

製造工場は、表面の再コーティングのために生産エリアを1シフト未満の時間停止させることが多くあります。ポリウレア床材は1時間以内に徒歩通行を受け入れ、4時間以内に車両荷重に対応し、操業停止期間を最大90%短縮します。ダウンタイムコストが1時間あたり15万米ドルを超えることもある食品加工業者、医薬品クリーンルーム、半導体ファブは、ポリウレアの材料費プレミアム20~30%を単一のメンテナンスイベントで回収します。この化学系は相対湿度95%および氷点下温度でも硬化し、高コストの除湿処理を不要にします。施工業者も低臭気とゼロVOCの利点を挙げており、隣接するライン操業の継続を可能にします。その結果、ポリウレア市場需要の40.32%をすでに占める建設最終用途ユーザーが、駐車デッキ、冷蔵倉庫の床、および二次封じ込め槽でエポキシをポリウレアに置き換えています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| イソシアネートおよびアミン原料価格の変動 | -0.8% | グローバル | 短期(2年以下) |

| 短いポットライフが施工業者の技術およびequipment費用を引き上げる | -0.5% | グローバル | 中期(2~4年) |

| 特定のチェーン延長剤に影響するPFAS類似物質規制の台頭 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびアミン原料価格の変動

BASFは2024年7月、インフレおよびロジスティクス圧力を相殺するために北米において1ポンドあたり0.10米ドルの値上げを発表しました[2]BASF、「北米ポリウレタンシステム価格調整」、basf.com。原料資産を統合していない中小フォーミュレーターはコストを顧客に転嫁するか利益率を犠牲にするかの選択を迫られ、アクリル膜が安定している住宅用防水分野での採用を鈍化させています。施工会社は多くのサプライヤーが対応できない60日間の価格据え置きを求め、入札プロセスを複雑化しています。また、施工業者は価格を固定するために原材料を事前購入しなければならず、施工側においても運転資本を拘束するため、変動性は運転資本を圧迫しています。

短いポットライフが施工業者の技術および設備コストを引き上げる

二液型ポリウレアは5秒から15秒でゲル化するため、複数液型リグは2,000 psiで作動し、1万5,000から5万米ドルのコストがかかります。混合不良はピンホールや剥離を引き起こし、高価な手直しを生じさせます。Rhino Linings、Nukote、SPI コーティングスは認定コースを実施していますが、東南アジアおよびラテンアメリカでは依然として施工業者基盤が不足しています。コールドプア系は、ポットライフを10分から20分に延長しますが、シームレスな仕上げとショア硬度が犠牲になります。低賃金の新興市場はエポキシによる長い硬化時間を受け入れ、ポリウレアの普及を遅らせています。設備融資業者はリースソリューションを提供していますが、一部の途上国では9%を超える金利が採用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学構造別:芳香族が優勢であり、脂肪族がUV(紫外線)安定用途で存在感を増す

芳香族グレードは2025年にポリウレア市場シェアの66.89%を提供し、脂肪族類似品に比べて20~30%の原料コスト節減の恩恵を受けました。芳香族製剤は、UV(紫外線)曝露が限られているタンク、二次封じ込め、および埋設コンクリートをライニングします。低コストにより総設置価格の競争力が維持されており、これは北米および欧州の大規模な市営プロジェクトに不可欠です。ただし、紫外線は芳香族を黄変・白亜化させるため、資産所有者はトップコートを上塗りするか、外観上の劣化を受け入れなければなりません。

脂肪族ポリウレアは、色安定性を必要とする駐車デッキ、橋梁、および建物外壁に支えられ、CAGR 6.12%で成長しています。PPGが2024年7月に発売したDuraNEXTは、コイルコート金属の光沢を維持するUV(紫外線)硬化型クリアコートを追加し、外装グレードクラスターへの需要を確認しました。芳香族と脂肪族のハイブリッドブレンドは、10~15%のコストプレミアムで十分な色保持性を発揮し、10年間の再塗装期間を求める橋梁所有者に中間的な選択肢を提供します。新たなアジア生産能力が稼働するにつれて脂肪族イソシアネートのコスト低下が見込まれ、芳香族優位の基盤となる価格差が徐々に縮小する見込みです。

タイプ別:ホットスプレーシステムがリードし、コールドプアがニッチセグメントで拡大

ホットポリウレアシステムは2025年にポリウレア市場規模の59.51%を占めました。高圧リグにより1時間あたり930平方メートル以上のシームレスな施工が可能なためです。洋上風力ブレードの侵食シールド、橋梁デッキ膜、および大型タンクライニングは、膜の凝集力が絶対的であることが求められるため、ホットスプレーを採用しています。コンポーネント温度は65~75°Cで運転され、粘度を下げて25 MPaを超える引張強度を発揮する重質プレポリマーを霧化します。

コールドプアシステムは、使いやすさの訴求からCAGR 6.67%を示しています。複数液型設備を持たない施工業者は、EVバッテリーパック、二次封じ込め、またはHVACダクトに手ごてまたは低圧スプレーで施工できます。HuntsmanのPOLYRESYST S4010Cコールド硬化タイプは5分未満の脱型を可能にし、自動車のインライン塗装を実現します。欠点は表面仕上げとわずかに低い機械特性ですが、逐次的な研究開発によってその差は縮まっています。設備投資額の低さは特にインド、インドネシア、およびブラジルにとって魅力的であり、これらの国々のインフラ予算は低いキャピタルエクスペンディチャー(設備投資)の枠内に収まる技術に報酬を与えます。

製品形態別:コーティングが優勢、シーラントが高変位ジョイントで急増

コーティングは、ポリウレアの耐摩耗性、化学耐性、ゼロVOCプロファイルが土木工事全体でデフォルトの保護膜となるため、2025年の量の64.71%を占めました。BASFのElastocoatはコンテナ船および廃水貯留槽の表面処理に使用されており、海洋および市営分野にわたる多用途性を証明しています。ライニングは内部配管およびタンク面に不可欠ですが、化学プロセスにおける設備投資支出が循環的であるため、緩やかな成長にとどまっています。

シーラントは、±50%の継ぎ目変位能力によりCAGR 7.12%で上昇しており、ポリウレタンの±25%およびシリコーンの±35%を上回っています。地震帯の橋梁伸縮継ぎ目、超高層建築物のカーテンウォール周囲、および空港滑走路は、ライフサイクルコストを守るためにポリウレアを採用するようになっています。カートリッジ式の製品形態は、ポリウレア技術を一般施工業者に届け、専門施工業者を超えた市場展開を広げます。カラーパックや低臭気パッケージの統合は最後の使用上のハードルを取り除き、垂直外装目地および高交通量の広場での採用を拡大しています。

最終用途産業別:建設がリード、エネルギーおよび電力が加速

建設は2025年にポリウレア市場シェアの40.32%を占めました。橋梁デッキ、駐車構造物、およびコンクリート床が、氷点下条件でも硬化し、塩分・摩耗・車両荷重に耐える膜を必要としているためです。ドバイのハッタダムプロジェクトは、ライニング中も水流を維持したトンネル補修を実証しました。自動車の最終用途はEVバッテリー保護およびアンダーボディコーティングで拡大を続け、新たな塗装ブースなしにロボット塗装ラインに直接統合されています。

エネルギーおよび電力は、洋上風力ファームがブレードを降雨浸食およびUV(紫外線)劣化から保護し、太陽光発電ファームがパネルフレームを水分侵入からシールするため、CAGR 7.21%で最も急速に成長する垂直市場です。降雨衝撃浸食によりブレード寿命が5年以上延長され、30万米ドルの交換部品を回避できます。ポリウレアはリチウムイオン蓄電コンテナにもライニングされ、耐火層を兼ねる誘電バリアを提供します。世界の再生可能エネルギー容量が2030年までに1万1,000 GWに向かう中、この垂直市場は次の10年まで絶対規模では建設を下回るとしても、比例ベースで建設を上回るペースで成長する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年の金額の40.92%を占め、成熟した施工業者ネットワークと高い労働コストに支えられ、ダウンタイムコストの計算が速硬化化学系に有利に働いています。インフラ投資雇用法は橋梁および道路補修に1,100億米ドルを充当しており、デッキ補修および伸縮継ぎ目シーラントへの安定した需要を確保しています。カナダの市営インフラ銀行も暗渠ライニングに資金を提供しており、メキシコの工業団地ブームは電子機器および自動車回廊における化学耐性床への需要を押し上げています。BASF、Covestro、Huntsman、およびPPGはテキサス州、ルイジアナ州、およびオンタリオ州にわたって統合樹脂設備を運営しており、プレポリマーおよび硬化剤のジャストインタイム出荷を可能にし、大多数のプロジェクトに対してリードタイムを3日間に短縮しています。

アジア太平洋地域は、2031年にかけてCAGR 7.93%で最も急速な収益拡大を生み出しています。中国の一帯一路回廊、インドの専用貨物鉄道システム、および韓国の200億米ドルのEVバッテリーサプライチェーン構築が、大規模なコーティング予算を動かしています。BASFの2025年の曹涇(Caojing)樹脂能力を年間1万8,800トンに引き上げる動きが地域供給を支えています。デリー、チェンナイ、および広州の政府支援型地下鉄拡張は、降雨による地盤沈下事例を受けてトンネル防水にポリウレアを採用しています。東南アジアの施工業者は依然として設備価格に敏感であるため、コールドプア系の採用が高まっています。地域の特化サプライヤーは日本の商社と提携して施工業者の育成と仕様書作成の加速に取り組んでいます。

欧州は、VOC規制と老朽化インフラの改修サイクルに根ざした成熟しながらも収益性の高い市場を維持しています。ドイツのアウトバーン橋梁改修および北欧地域の気候適応プログラムは、凍霜耐性デッキコーティングにポリウレアを採用しています。スペインおよびイタリアの海洋改修は、パンデミック時に収益を失ったクルーズ船のより迅速な回転に投資する造船所により安定しています。中東諸国は海水淡水化プラントライニングおよびタンクファームにポリウレアを採用しており、サウジアラビアのAramcoおよびUAEのADNOCはすでにスプレーシステムを試験導入しています。南米では、チリの銅鉱山拡張およびブラジルの洋上開発に関連したローカライズされた需要が見られます。

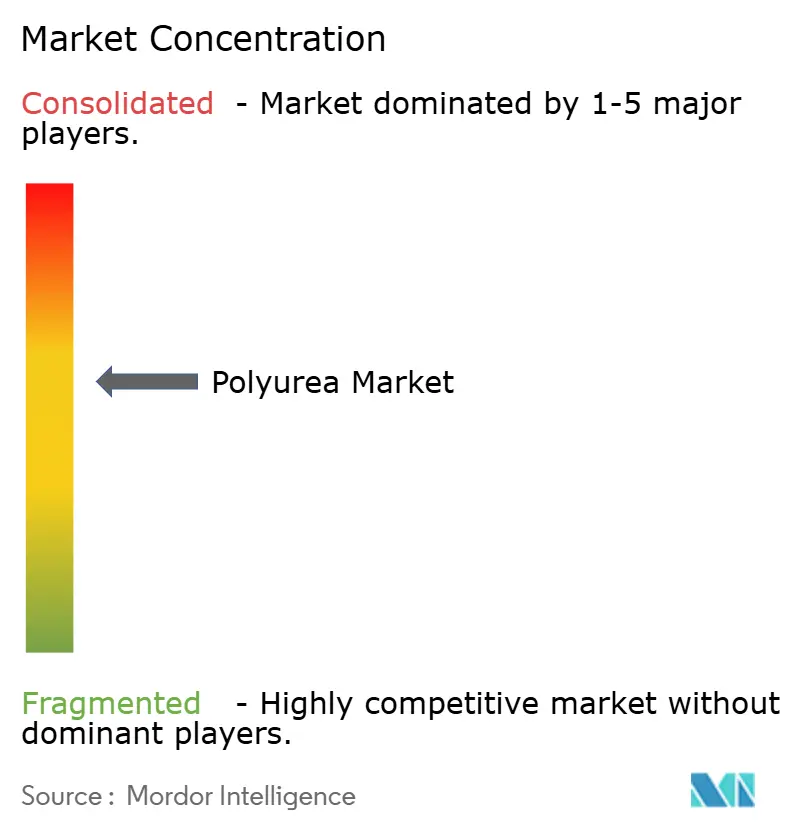

競合状況

ポリウレア市場は中程度に統合されており、上位5社が市場シェアの相当部分を占めていますが、数十社の地域フォーミュレーターがニッチな需要を満たしています。BASF、Covestro、Huntsman、およびPPGは統合されたイソシアネート生産とグローバルロジスティクスを活用して原料価格の変動を緩衝しています。BASFのターンキーElastocoatラインは、社内のMDI(ジフェニルメタンジイソシアネート)およびポリオール製造に裏付けられた保証を提供しており、少量ブレンダーには複製できない優位性です。HuntsmanはGracoと協力して、RFID(無線周波数識別)カートリッジを組み込んで混合比を調整するスマートスプレーガンを開発し、手直しコストを抑制しています。

技術革新は現在、ライダー(lidar)を使用して表面形状をマッピングし、リアルタイムでスプレーパスを調整して材料ロスを削減するロボットスプレーアームを中心に展開されています。シュトゥットガルト大学で研究中の自己修復ポリウレアは、応力下でアミン硬化剤を放出するマイクロカプセルを内包し、地震帯における膜寿命を延長します。ポリウレアとポリウレタンのハイブリッドフィルムはコストと伸び率のバランスを取り、所有者がわずかな硬化時間のトレードオフを受け入れることで設置コストが低下する駐車デッキを狙っています。PFAS(ポリフルオロアルキル物質)フリーのチェーン延長剤の提供が遅れているサプライヤーは、規制当局が2026年から2028年にかけて規制を強化するにつれて、北米および欧州で早期陳腐化のリスクに直面しています。

ポリウレア産業リーダー

PPG Industries Inc.

The Sherwin-Williams Company

BASF SE

Huntsman International LLC

Rhino Linings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Huntsmanは、EVバッテリーパック保護に特化した難燃性ポリウレアであるPOLYRESYST S4010Cを発売し、5分未満の脱型サイクルを実現しました。

- 2024年7月:PPGは、コイルコート金属向けのエネルギー硬化型プライマー、ベースコート、クリアコートであるDuraNEXTを発売し、1秒未満の硬化および無溶剤製剤を提供しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、世界のポリウレア市場を、イソシアネート-アミン反応によって硬化し、建設、工業、輸送、エネルギー、特殊インフラで使用される強靭なエラストマーコーティング、ライニング、シーラントを提供する、2液スプレー、注入、またはハンドミックスシステムとして販売されるすべての純粋またはハイブリッドポリウレア配合物と定義しています。収益は、配合業者から販売業者、アプリケーター、エンドユーザーへの最初の販売時点で追跡される。

除外範囲:このモデルには、ポリウレア増粘グリース、別個の化学物質として販売されるポリアスパラギン酸混合物、自家消費、および塗布装置は含まれていない。

セグメンテーションの概要

- 化学構造別

- 芳香族

- 脂肪族

- タイプ別

- ホットポリウレア

- コールドポリウレア

- 製品形態別

- コーティング

- ライニング

- シーラント

- 最終用途産業別

- 建設

- 塗料およびコーティング

- 自動車

- 産業

- 海事

- その他最終用途産業(エネルギーおよび電力など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- 中東およびアフリカその他

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、中国、インド、GCCの原料サプライヤー、契約施工業者、インフラ所有者にインタビューを行った。これらの対話により、典型的な塗布膜厚、現場での歩留まり損失、地域的な価格帯が明らかになり、二次比率を検証し、コスト・パススルーの仮定を改良することができました。

デスクリサーチ

私たちはまず、米国国勢調査局、ユーロスタットのProdcom、インドのMOSPI、国連のComtrade、アメリカン・コーティング協会など、樹脂の流れ、建設用コーティング剤の需要、貿易量をマッピングしている機関の公開統計から始めた。ScienceDirectで索引付けされた工学論文やQuestelで検索した特許は、配合シフトと性能向上を結びつけるのに役立った。企業の10-K、投資家説明資料、Tenders Infoのような入札ポータルサイトは、プロジェクトレベルの支出の手がかりを加え、D&B Hooversは主要な製剤メーカーの収益分割を提供した。これは一例であり、他にも数十の公的記録がデスクレビューをより充実したものにした。

マーケット・サイジングと予測

2025年のベースラインは、トップダウンの建設費と産業費の再構築によって決定された。国のインフラ設備投資、産業メンテナンス支出、自動車生産台数予測によって需要プールが作成され、ポリウレアの普及率と平均販売価格によってフィルタリングされる。サプライヤーの出荷ロールアップとスプレーヤーの設置ベース監査というボトムアップのクロスチェックを選択することで、合計が固定される前に盲点を見つけることができる。主な変数には、橋梁の修復走行距離、石油・ガスパイプラインの交換面積、ASTM D16 VOC規制値、芳香族イソシアネート価格指数、スプレーヤーの生産性ベンチマークなどがあります。多変量回帰は、これらの要因を過去の消費量に結びつけ、シナリオ分析ではVOC規制の強化や支出サイクルの遅れによる上昇をテストします。

データ検証と更新サイクル

アウトプットは、自動化されたバリアンス・スキャン、シニア・アナリストによるピアチェック、そして最終的なサインオフ・コールという3層のレビューを通過する。モデルは毎年更新される。中間更新は、原材料価格が10%以上変動したとき、主要インフラ法案が可決されたとき、主要サプライヤーがサプライズ業績を発表したときなどに行われる。

ポリウレアのベースラインが信頼される理由

公表されている数値がしばしば乖離するのは、プロバイダーが市場のスライスを変えていたり、更新間隔が一定でなかったり、未検証のコスト曲線に依存していたりするためである。Mordorは、エンドユーズ可能な製剤のみを選択し、通貨を2024年の恒常ドルに合わせ、毎年更新することで、バランスの取れた、意思決定に適した見解を提供します。

主なギャップ要因としては、対象範囲のばらつき(一部のトラッカーは対象範囲をコーティングのみに限定している)、価格を正規化せずに古い基準年を繰り上げること、新興地域の数量前提が未検証であることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.08億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.94億米ドル(2024年) | グローバル・コンサルタンシーA | シーラントとライニングを除く。 |

| 0.91億米ドル(2024年) | 業界データ出版社B | リハビリ費用に保守的な浸透率を採用 |

| 1.30億米ドル(2024年) | マーケット・インサイト・ファームC | 市場内のポリウレア増粘グリースをカウント |

これらの比較は、スコープの厳密性、タイムリーなリフレッシュ、相互検証された変数が、モルドールのベースラインを、戦略と投資計画の出発点として最も信頼できるものにしていることを示している。

レポートで回答される主要な設問

ポリウレア市場の現在の金額はいくらですか?

ポリウレア市場規模は2026年に10億9,000万米ドルと推定されています。

世界のポリウレアに対する需要はどのくらいの速さで成長していますか?

市場はCAGR 5.52%で成長し、2031年までに14億3,000万米ドルに達する見込みです。

ポリウレアにおいて最も急速に拡大している最終用途産業はどれですか?

洋上風力および太陽光用途に牽引され、エネルギーおよび電力が2031年にかけてCAGR 7.21%でリードしています。

なぜホットスプレーポリウレアシステムが優勢なのですか?

ホットスプレーリグは高速でシームレスな膜を施工でき、2025年に59.51%のシェアを獲得しました。

新興市場でのポリウレア採用を最も制限している要因は何ですか?

高い設備コストと熟練施工業者を必要とする短いポットライフが、依然として普及を妨げています。

2031年にかけて最も高い成長が期待される地域はどこですか?

アジア太平洋地域はCAGR 7.93%で拡大しており、中国およびインドの大規模インフラプログラムが下支えしています。

最終更新日: