塗料およびコーティング用樹脂市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 40.76 十億米ドル |

| 市場規模 (2031) | 51.65 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

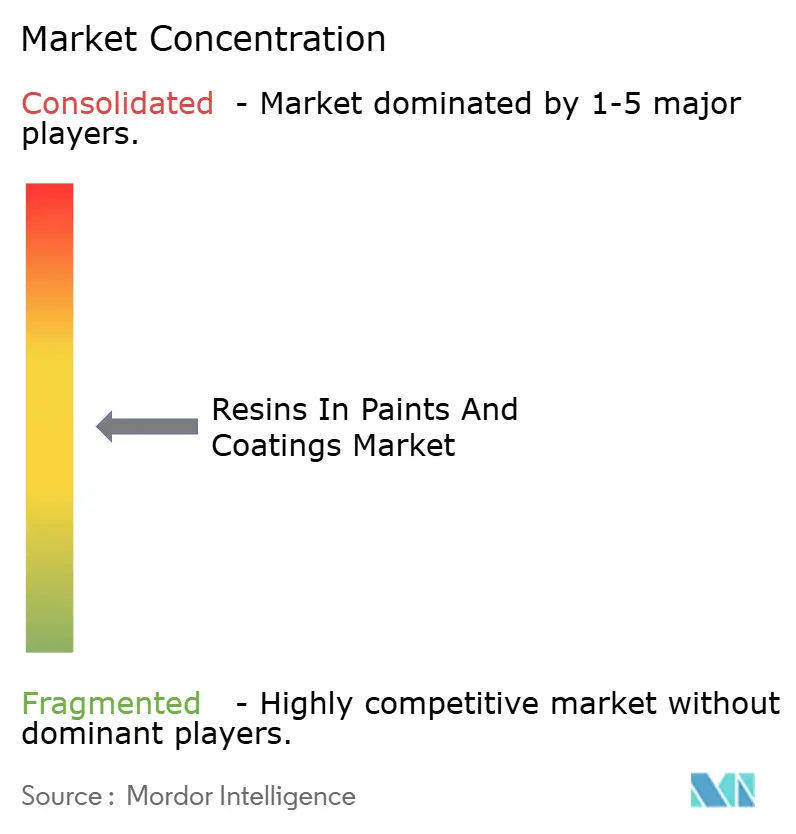

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塗料およびコーティング用樹脂市場分析

塗料およびコーティング用樹脂市場規模は、2025年の389億ドルから2026年には407億6,000万USDに成長し、2026年から2031年にかけて4.85%のCAGRで2031年までに516億5,000万USDに達すると予測されています。40の国家管轄区域にわたって規制当局がVOC上限を厳格化する中、需要は水性アクリルおよび低焼付けポリウレタン化学品へとシフトしており、アジア太平洋、中東、北米のインフラプログラムが防食・改修コーティングへの景気刺激資金を投入しています。自動車OEMの電動化もこのシフトを後押ししており、バッテリーパックがオーブン温度を制限し、エネルギー消費とサイクルタイムを削減するクリアコートの革新を促しています。樹脂メーカーはエマルション重合およびバイオベースエポキシ設備の拡張で対応していますが、石油化学原料の価格変動とパウダー専用仕上げラインへの移行が利益率を圧迫し、従来のアルキド資産に課題をもたらしています。リグニン由来エポキシおよびカルダノールベースのポリオールに関する特許活動は、新興の炭素開示義務を満たす再生可能原料への戦略的再編を示しています。

主要レポートのポイント

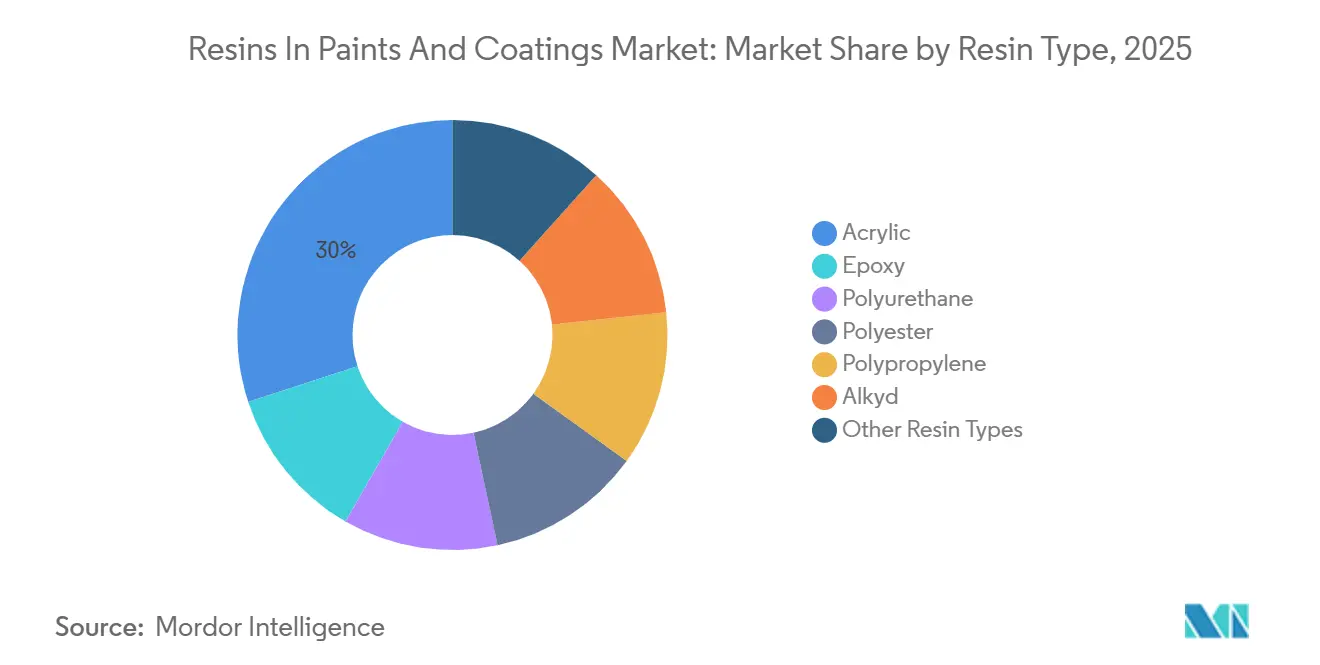

- 樹脂タイプ別では、アクリルが2025年の塗料およびコーティング用樹脂市場シェアの30.05%を占め、このセグメントは2031年にかけて5.30%のCAGRを記録すると予測されています。

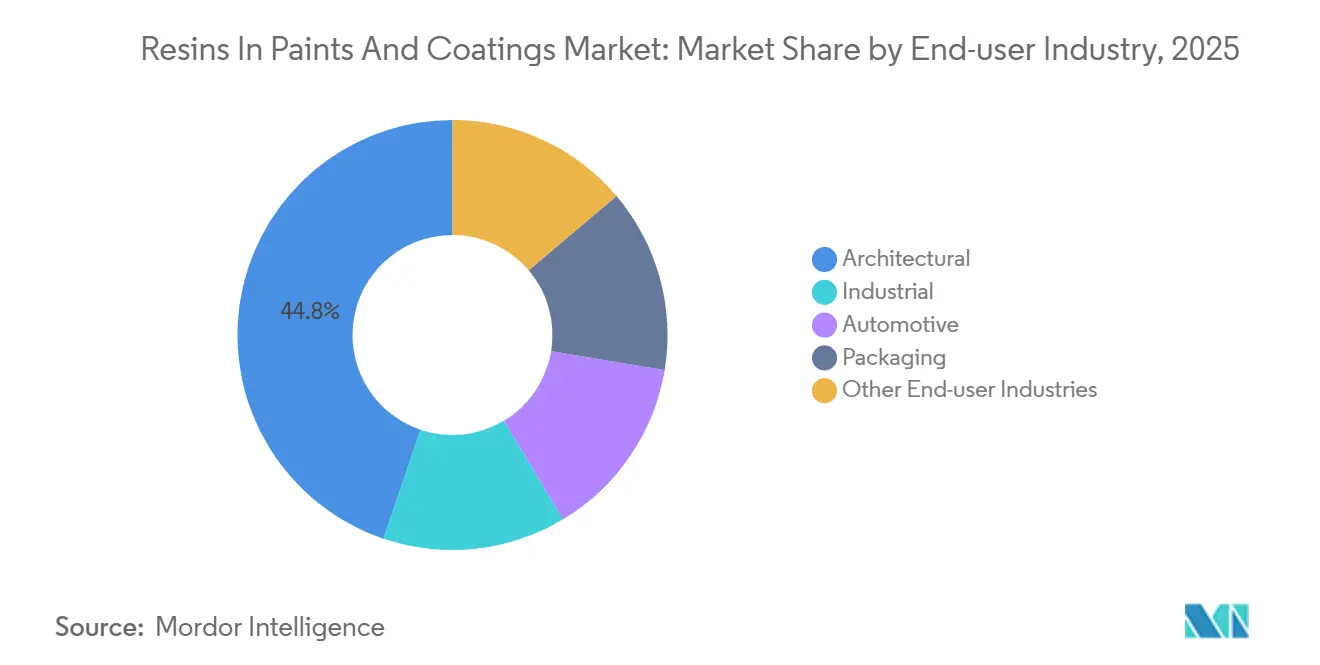

- エンドユーザー産業別では、建築が2025年の塗料およびコーティング用樹脂市場シェアの44.80%を占め、2031年にかけて5.05%のCAGRで拡大すると予測されています。

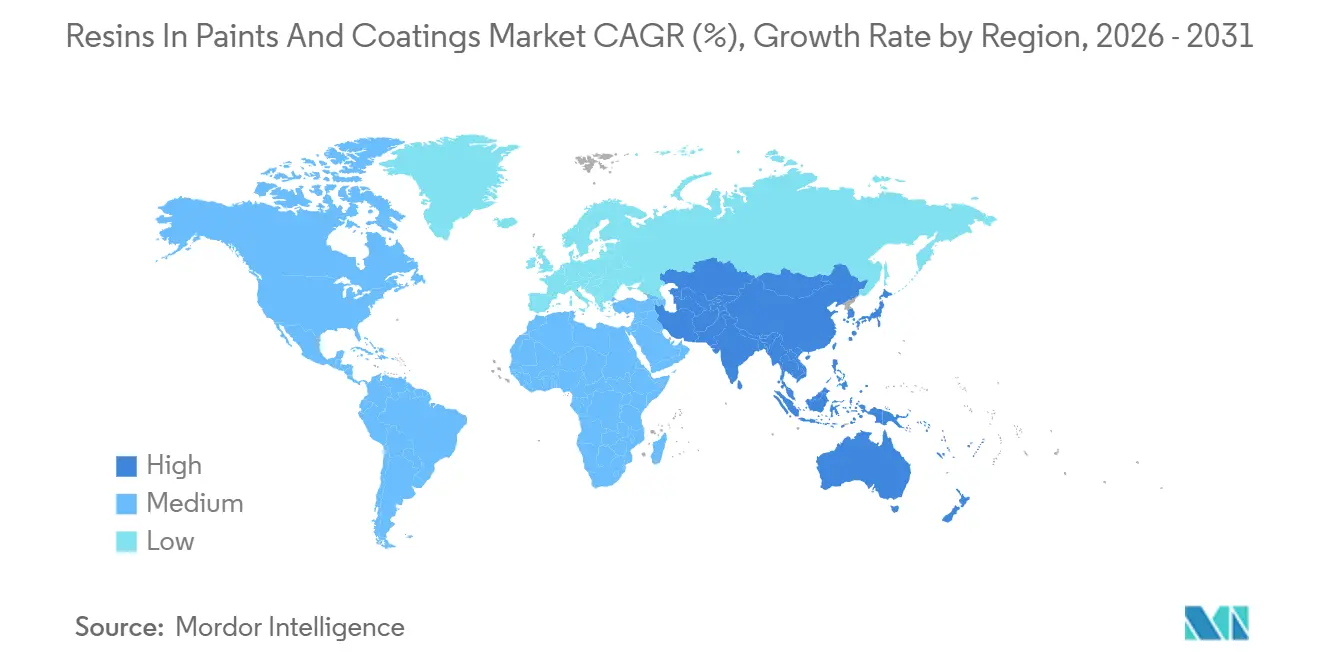

- 地域別では、アジア太平洋地域が2025年の塗料およびコーティング用樹脂市場シェアの44.15%を占め、2031年にかけて5.36%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

塗料およびコーティング用樹脂のグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における建設ブーム | +1.2% | アジア太平洋中核、中東への波及 | 中期(2〜4年) |

| 自動車産業からの需要増加 | +0.9% | グローバル、東アジアおよび北米に集中 | 短期(2年以内) |

| 中東およびアフリカの住宅改修の波 | +0.6% | 中東およびアフリカ、南アジアへの二次的影響 | 中期(2〜4年) |

| 現場3Dプリント補修用樹脂への需要増加 | +0.4% | 北米およびEUの産業クラスター | 長期(4年以上) |

| バイオベースエポキシの規模拡大インセンティブの増加 | +0.7% | EU中核、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における建設ブーム

中国、インド、ASEAN諸国のインフラプログラムが、水性アクリルおよびハイブリッドポリウレタンシステムへの原料樹脂需要を複数年契約へと転換しています。中国の2025年の義務規定では、10,000m²を超える公共建築物の内装コーティングに低VOC品を要求し、商業セグメントから溶剤系アルキドプライマーを排除しました[1]住宅・都市農村建設部、「低VOCコーティング指令」、mohurd.gov.cn 。インドは2027年までに1,000kmの新規地下鉄軌道を建設する計画を掲げており、モンスーンの湿気に耐えるハイソリッドエポキシライニングを規定しています。ベトナムおよびインドネシアにおけるEコマース物流倉庫の建設では、ポリマーコンクリート床材にアクリルまたはメチルメタクリレートポリマーが組み込まれ、硬化時間とダウンタイムを短縮しています。需要の変動性は依然として高く、中国の住宅着工件数が10%落ち込むと年間アクリル量が約150,000トン失われる可能性があり、機動的なエマルション設備の必要性が強調されています。

自動車産業からの需要増加

バッテリー電気自動車ラインはオーブン焼付け温度を120℃に制限しており、従来の140〜160℃のアルキドシステムを、新触媒パッケージに依存する2液型ポリウレタンまたはアクリル・メラミンクリアコートに置き換えています。現代自動車は2025年後半に蔚山工場でのEコート設備に4,500万USDを投資し、110℃で性能を発揮する低硬化カソードエポキシを採用しました。UV硬化型アクリル樹脂はプラスチック外装部品のコーティングに広く使用されるようになり、オーブンエネルギーを完全に不要にしています。二重需要の流れにより、サプライヤーは内燃機関プラットフォーム向けにアルキド資産を維持しながら、EV向けにアクリルおよびポリウレタンエマルションへの投資を行う必要があり、資本配分が複雑化しています。

中東およびアフリカの住宅改修の波

サウジアラビアのビジョン2030住宅プログラムは、2025年に低VOCアクリルエマルションを規定する塗り替えプロジェクトに120億サウジアラビアリヤル(32億USD)を充当しました。ドバイ市は沿岸地域に塩化物耐性アクリルまたはシリコン変性樹脂を義務付けています。エジプトのカイロおよびアレクサンドリアの改修工事では、スチレン・アクリル系外壁石積みコーティングが優先されています。これらのプロジェクトは速乾性・低臭気の製剤を小型容器で要求しており、地域の樹脂トールブレンディングを促進しています。昼間45℃から夜間15℃への温度変化は、応力亀裂を最小限に抑えるアクリルフィルムに有利です。

現場3Dプリント補修用樹脂への需要増加

ポータブル3Dプリンターは、UV硬化型エポキシおよびアクリルを押し出し、パイプラインや洋上構造物に数分で接着し、スプレー塗布のロジスティクスを不要にします。Dowの2025年特許(US 11,234,567)は、垂直面への印刷を可能にするチキソトロピックエポキシを詳述しています。洋上風力プロジェクトはこれらの補修を重視しており、ヘリコプターによる訪問には1回あたり10,000USDのコストがかかります。2031年までの年間樹脂量は5,000トン未満にとどまる可能性がありますが、このモデルはオンデマンド樹脂合成による分散型サプライチェーンを示しています。米国石油協会による認証のハードルが近期の普及を抑制しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動 | -0.8% | グローバル、アジア太平洋および欧州で深刻 | 短期(2年以内) |

| パウダー専用システムへのシフト | -0.5% | 北米およびEUの産業セグメント | 中期(2〜4年) |

| 遊離モノマー暴露限界の厳格化 | -0.6% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原料価格の変動

ベンゼンは2025年第1四半期に平均820USD/トンで推移し、クラッカーの停止後に25%急騰し、第4四半期には840USD/トンに戻り、スチレン・アクリルおよび不飽和ポリエステルメーカーの利益率を圧迫しました。新規PDH設備の稼働に伴うプロピレンの原油からの切り離しが予測の不確実性を高めています。ナフサヘッジを持たない樹脂メーカーは、価格帯リスクが15%を超えると拡張を延期し、供給を逼迫させ、景気循環的な変動を増幅させます。バイオ原料は部分的な緩衝を提供しますが、依然として量的制約があります。

遊離モノマー暴露限界の厳格化

米国EPAが提案する内装塗料向け残留スチレン50ppm上限は、スチレン・アクリルコストに80〜120USD/トンを加算する真空スチームストリッピングを強制します[2].米国環境保護庁、「スチレン残留限界の提案」、epa.gov 。欧州化学品庁の2026年1月のメチルメタクリレート100ppm以下への規制は、EU内のアクリル工場でより長い重合ランを強いています。蒸留設備を改修できない小規模製剤業者は建築市場から撤退する可能性があり、ビニルモノマーを含まない水性ポリウレタン分散液への需要シフトが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリル樹脂が建築および自動車シェアを獲得

アクリル樹脂は2025年の塗料およびコーティング用樹脂市場シェアの30.05%を占め、2031年にかけて5.30%のCAGRで成長し、エポキシおよびポリウレタンセグメントを上回ると予測されています。需要は、住宅の塗り替えサイクルを支配するようになった内装壁塗料と、低焼付け性能を必要とするEVベースコートから生じています。エポキシは化学耐性の高い船舶用途でプレミアムニッチを維持していますが、粉体塗装への代替がその液体量を削減しています。ポリウレタンは、航空宇宙複合材向けの2液型システムとキャビネット用の1液型水性分散液に二極化し、価格プレミアムを維持しています。

ポリエステルの粉体ラインにおける役割が金属仕上げの成長を確保する一方、アルキド需要は高VOC市場で後退しています。シリコン変性アクリルおよびフッ素ポリマーの特殊品は、研究開発資金を引き付ける利益率を誇っています。連続エマルション重合と機械学習プロセス制御の組み合わせは、2025年の欧州コーティングショーにおけるアクリル研究開発申請が競合化学品の4倍に達した理由を裏付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:建築がリード、産業セグメントが細分化

建築は2025年の塗料およびコーティング用樹脂市場シェアの44.80%を消費し、アジア太平洋の住宅および中東の改修補助金を基盤に2031年にかけて5.05%のCAGRで成長します。産業は特注基材要件のもとで細分化し、設備稼働率を制限してバッチ切り替えコストを増大させています。

自動車OEMは高付加価値樹脂(ポリウレタンクリアコートおよびアクリル・メラミンベースコート)を購入しており、平均樹脂使用強度は他のセグメントより40%高いですが、世界の自動車生産量の横ばいが量的成長を抑制しています。包装コーティングはFDAおよびEUの移行上限を満たすためにポリプロピレンベースまたはBPAフリーエポキシ代替品に依存しており、規制上の参入障壁を提供しています。木材コーティングおよびコイルコーティングは、改修ブームと家電生産の増加に伴い、規模は小さいながらも回復力のあるサブセグメントを構成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の収益の44.15%を生み出し、2031年にかけて最速の5.36%のCAGRを記録すると予測されています。中国の2030年までの都市化率70%目標が内装塗り替えサイクルを持続させる一方、インドの高速道路および地下鉄プロジェクトが鉄鋼・コンクリート保護向けのエポキシおよびポリウレタン需要を高めています。日本および韓国のOEMはEVコーティング要件に対応し、電力使用量を20%削減する低焼付け樹脂を調達しています。ASEANの電子機器拡大はデバイス筐体向けの耐久性コーティングを必要とし、アクリルおよびポリエステル中間体の輸入を促しています。ベンゼンの輸入依存と為替変動が地域全体の収益性に課題をもたらしています。

北米は、2026年まで1,100億USDの道路・橋梁工事に資金を提供する米国インフラ投資・雇用法に支えられています。交通標示および橋梁デッキオーバーレイは速硬化アクリルおよびエポキシ化学品に依存しています。カナダは低VOC内装を義務付けるために建築基準を強化し、溶剤系アルキドからのシフトをさらに促進しています。メキシコの自動車クラスターはハイソリッドポリウレタンを使用していますが、メーカーが薄膜コーティングアーキテクチャを採用するにつれて車両あたりの塗料使用量を削減しています。

欧州は改修補助金と厳格な化学品政策によって形成されています。ドイツの2025年の50億ユーロの改修基金は、藻類の繁殖を抑制するシリコン変性アクリルを使用した外壁コーティングを支援しました。フランスとイタリアは再生可能成分の閾値を規定し、公共プロジェクトにおけるリグニンベースエポキシの試験を加速しています。欧州化学品庁の2027年のマイクロプラスチック禁止は、特定のアクリルコポリマーの再製剤化を必要とし、設備投資の必要性を示しています。南米および中東・アフリカの需要も加速しており、ブラジル、サウジアラビア、エジプトが耐久性の高い低コストエマルションを重視した住宅改修に資金を投入しています。

競合環境

塗料およびコーティング用樹脂市場は中程度の集中度を示しており、BASF、Dow、Sherwin-Williams、Arkema、Allnexが世界の生産能力の約45%を共同保有していますが、ASEANおよびペルシャ湾岸の地域製剤業者は機動的な色合わせと短いリードタイムにより地域の建築シェアを維持しています。BASFの2025年年次報告書は、インドおよび東南アジアの住宅需要に牽引されたアクリルエマルションの売上が12%増加したことを示しています。Dowの低温硬化ポリウレタン分散液に関する47件の有効特許は、EV生産ラインへの戦略的注力を示しています。

エマルション重合の機械学習最適化、炭素フットプリントの開示、サプライチェーンのトレーサビリティが多国籍企業を差別化する一方、中小企業は塗料工場に隣接してブレンド資産を配置することで競争しています。特殊参入企業は、バイオベース硬化剤、藻類由来アクリルモノマー、現場3Dプリント用樹脂などのホワイトスペースを活用し、公共の持続可能性義務を活用しています。ISO 9001は基準として維持されていますが、顧客はますます監査済みスコープ3排出量に基づいて契約を付与しており、遅れをとる企業に圧力をかけています。

サービスのバンドル化が強化されており、サプライヤーは製剤の共同開発、在庫管理、デジタルカラーライブラリを提供し、不一致スクラップを30%削減しています。粉体コーティング樹脂の需要はBASF、Axalta、AkzoNobelに集中しており、独立した液体樹脂メーカーの流動性を縮小させています。しかし、建築量は輸入関税が陸揚げコストを押し上げる市場でのトールブレンディングパートナーシップを促進しています。

塗料およびコーティング用樹脂産業のリーダー

Dow

Arkema

BASF

The Sherwin-Williams Company

Allnex GMBH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Westlake EpoxyとBrenntag社は、長年にわたる流通パートナーシップをインド南部および西部に拡大する戦略的拡張を発表しました。BrenntagnはWestlake Epoxyの専門製品ポートフォリオを流通させ、EPON、EPIKOTE、EPIKURE、EPI-REZなどの確立されたブランドが含まれます。

- 2025年7月:中国塗料株式会社とMitsui Chemicals, Inc.は、バイオベースエポキシ樹脂であるCMP NOVA 2000(Bio)を発売しました。これは液化アンモニアタンカーのバラストタンクへの使用に選定され、Mitsui Chemicalsのバイオベースエポキシ樹脂を活用してCO₂排出量の削減に貢献しました。

塗料およびコーティング用樹脂のグローバル市場レポートの範囲

樹脂は塗料およびコーティングにおける不可欠なバインダーとして機能し、顔料を結合させながら耐久性、光沢、耐薬品性に影響を与える保護・接着フィルムを形成します。主要なタイプには、耐候性で知られるアクリル、防食性で評価されるエポキシ、光沢と耐久性で認められるアルキドが含まれます。これらの樹脂は産業、自動車、建築用途に広く使用されています。

塗料およびコーティング用樹脂市場は、樹脂タイプ、エンドユーザー産業、および地域別にセグメント化されています。樹脂タイプ別では、市場はアクリル、エポキシ、ポリウレタン、ポリエステル、ポリプロピレン、アルキド、その他の樹脂タイプにセグメント化されています。エンドユーザー産業別では、市場は建築、産業、自動車、包装、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の19カ国における塗料およびコーティング用樹脂の市場規模と予測をカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| アクリル |

| エポキシ |

| ポリウレタン |

| ポリエステル |

| ポリプロピレン |

| アルキド |

| その他の樹脂タイプ |

| 建築 |

| 産業 |

| 自動車 |

| 包装 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 樹脂タイプ別 | アクリル | |

| エポキシ | ||

| ポリウレタン | ||

| ポリエステル | ||

| ポリプロピレン | ||

| アルキド | ||

| その他の樹脂タイプ | ||

| エンドユーザー産業別 | 建築 | |

| 産業 | ||

| 自動車 | ||

| 包装 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

塗料およびコーティング用樹脂市場の規模はどのくらいですか?

塗料およびコーティング用樹脂市場規模は2026年に407億6,000万USDであり、2026年から4.85%のCAGRで拡大し、2031年までに516億5,000万USDに達すると予測されています。

将来の量的成長に最も貢献する地域はどこですか?

アジア太平洋は2025年の収益の44.15%を占め、都市化、インフラプログラム、EV生産に牽引されて2031年にかけて最速の5.36%のCAGRを達成する見込みです。

原料価格の変動は樹脂メーカーにどのような影響を与えていますか?

2025年のベンゼン、プロピレン、エチレンの価格変動(20〜25%)は、非統合メーカーの利益率を圧迫し、拡張計画を遅延させ、近期の供給成長を抑制しました。

液体コーティングの大規模な再製剤化を強いる可能性のある規制トレンドはどれですか?

残留モノマー上限の厳格化(米国でのスチレン50ppm、EUでのメチルメタクリレート100ppm)は、コストのかかるストリッピング投資または水性ポリウレタンなどの代替化学品へのシフトを必要とします。

最終更新日: