ポリウレアコーティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

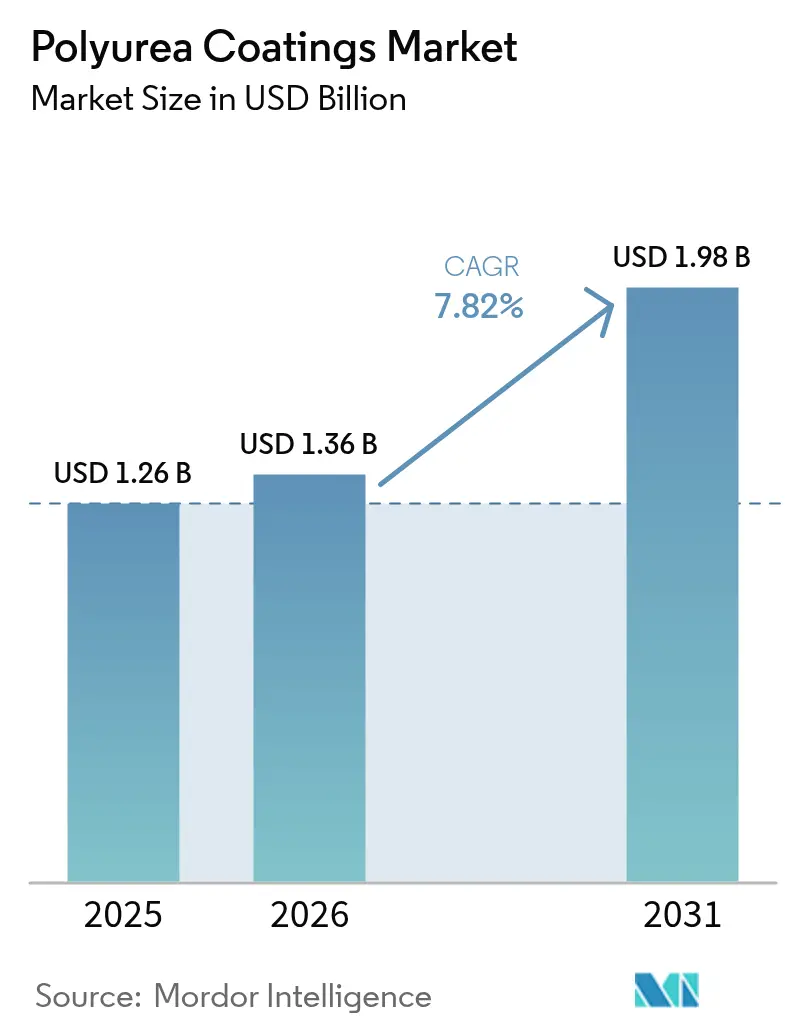

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

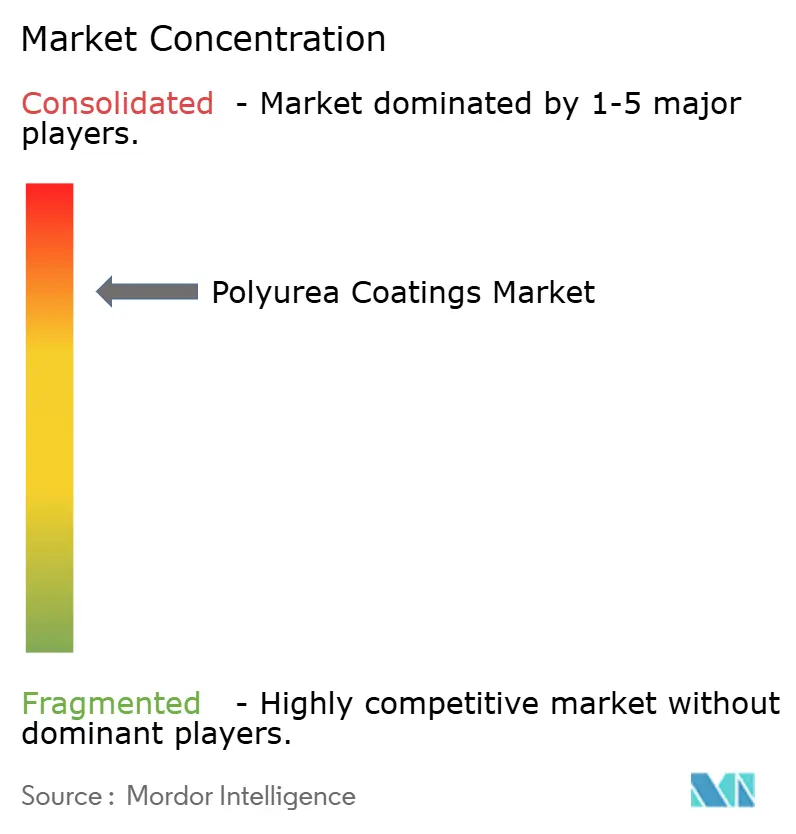

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレアコーティング市場分析

ポリウレアコーティング市場規模は2026年にUSD 13億6,000万と推定されており、2025年のUSD 12億6,000万から成長し、2031年にはUSD 19億8,000万に達する見通しで、2026〜2031年にかけて7.82%のCAGRで拡大します。インフラのアップグレード、産業用フローリングの改修、輸送機器OEM仕様が用途基盤を拡大させており、設備革新およびハイブリッド配合が導入障壁を低下させています。主要生産者がポートフォリオを合理化し、持続可能性に向けて投資配分を変えるにつれ、競争力学は変化しており、高性能環境における先進ポリウレアシステムがエポキシおよびポリウレタンの代替として優先的に位置付けられています。

主要レポートのポイント

- タイプ別では、ピュア配合が2025年のポリウレアコーティング市場シェアの66.12%を占め、ハイブリッド品種は2031年まで9.07%のCAGRで成長すると予測されています。

- 技術別では、スプレーが2025年に69.68%の売上シェアをリードしており、手混合は2031年まで9.46%のCAGRで進展しています。

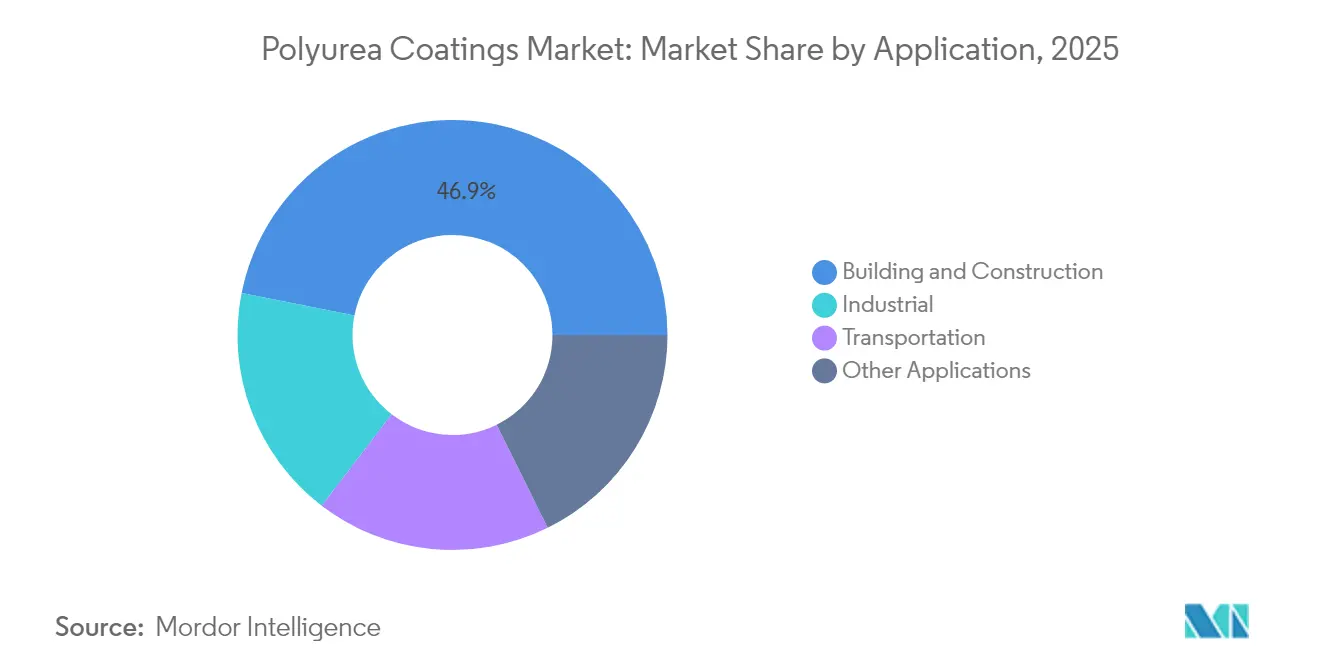

- 用途別では、建築・建設が2025年のポリウレアコーティング市場規模の46.88%を占め、輸送用途は2031年まで9.18%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年のポリウレアコーティング市場シェアの40.85%を占め、2031年まで9.31%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ポリウレアコーティング市場の促進要因影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建築・建設活動の拡大 | +2.5% | アジア太平洋を中核とし中東・アフリカへの波及を含むグローバル | 中期(2〜4年) |

| VOCおよびHAP排出規制の強化 | +1.8% | 北米およびEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| エポキシ/ポリウレタンから高性能ポリウレアシステムへの移行 | +1.2% | 先進国市場が主導するグローバル | 中期(2〜4年) |

| 食品・飲料および医薬品における産業用フローリングのアップグレード | +0.9% | 北米、EU、および先進アジア太平洋市場 | 短期(2年以内) |

| 緊急インフラ修繕向け速硬化型脂肪族ポリウレア | +0.6% | 老朽化インフラ地域に焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築活動の拡大

不動産支出、インフラメガプロジェクト、および都市化が、数分で硬化し広い温度域に耐えるコーティングを優先する請負業者によってポリウレア消費を加速させています。屋根の修復、ポジウムの防水、および目地シーリングは、地震および熱サイクル領域でのひび割れ伝播を緩和する400%の伸びから恩恵を受けています。プレファブモジュールは現在、工場でポリウレア層が施工されており、現場に完全硬化した状態で届き、労働要件を削減します。アジア太平洋が数量面で支配的な地位を占めているのは、中国の輸送回廊およびインドのスマートシティ計画が耐久性のある膜を仕様に盛り込んでいるためであり、中東の複合用途施設は厳しい建設スケジュールでの迅速な施工のためにポリウレアを採用しています。

VOCおよびHAP排出規制の強化

米国のVOC排出基準(国家VOC排出基準)は産業メンテナンスコーティングを450 g/Lに制限しており、カリフォルニア州は100〜250 g/Lを強制し、配合業者を100%固形分ポリウレア技術へと促しています。EPAが提案するポリエーテルポリオールNESHAP改正案は、有害大気汚染物質を年間157トン削減し、上流供給品質を厳格化する見込みです。EUおよび韓国における同様の指令は、堅牢な規制対応能力を持つサプライヤーを優遇する地域固有のコンプライアンス障壁を生み出しています。大企業は、BASFが主要な北米サイトで再生可能エネルギー電力を全面的に採用するなど、グリーンエネルギー転換を活用して低炭素フットプリントを示し、VOC規制入札を獲得しています。

エポキシ/ポリウレタンから高性能ポリウレアシステムへの移行

資産所有者は、迅速な供用再開、耐薬品性、または伸びが重要な場面でエポキシおよびポリウレタンを段階的に廃止しています。2023年に1億4,200万ポンドのポリウレタンを採用した自動車OEMは、車体下部の露出および色彩保持のために脂肪族ポリウレアを試験しています。廃水処理施設は、活性亀裂を橋渡しして硫化水素による侵食に耐えるピュアポリウレアライニングを仕様に採用し、コンクリートの寿命を何倍にも延ばしています[1]材料保護・性能協会(Association for Materials Protection and Performance)、「廃水インフラ向けポリウレア(Polyurea for Wastewater Infrastructure)」、ampp.org。52.9 MPaの引張強度を実現する最適化された7:3 TDI/MDIブレンドなどの材料科学の進歩が、ポリウレアの性能上の優位性を確固たるものにしています。

緊急インフラ修繕向け速硬化型脂肪族ポリウレア

運輸省は、車線を数時間以内に再開通させて交通流を維持する橋梁デッキオーバーレイに脂肪族配合を採用しています。零下40°Fでのスプレーが可能であり、露出環境でのUV安定性も高いため、冬季作業が実現可能となっています。これらの特性が、本格的な再建を待つパイプライン、流出封じ込め堤、および空港滑走路の緊急補修戦略を支えています。

ポリウレアコーティング市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料コストの高い変動性 | -1.5% | 価格に敏感な市場に急激な影響を与えるグローバル | 短期(2年以内) |

| 専門的な複数液混合スプレー機器と技術の要件 | -0.8% | 発展途上市場および中小請負業者セグメント | 中期(2〜4年) |

| 紫外線照射による色彩安定性の低さ | -0.7% | 建築・意匠および輸送用途において特に顕著なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料コストの高い変動性

イソシアネートおよびポリアミン原料は原油価格の変動に連動し、供給が逼迫するとマージンを圧迫します。バイオベースのポリTHFおよびリサイクルPETポリオールは最終的な軽減をもたらす可能性がありますが、現時点では中小規模の請負業者が吸収できないプレミアムが付いています。インドネシアなどの新興市場は、プロジェクト受注を停滞させる価格急騰に特に敏感です。

専門的な複数液混合スプレー機器と技術の要件

USD 5万を超える複数液混合リグは正確な比率制御を必要とし、小規模施工業者の市場参入を制限しています。メンテナンスおよびトレーニングがさらに参入障壁を高めています。OEMおよび業界団体のトレーニングプログラムが学習曲線を緩和していますが、機器の複雑性は請負業者主導の地域での成長の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ポリウレアコーティング市場グメント分析

タイプ別:

ピュア配合の性能リーダーシップピュアシステムは2025年の売上を支配し、急速なゲル化時間およびクラス最高の引張特性の強みにより需要の66.12%を占めました。廃水処理、化学処理、および海洋分野の資産所有者は、400%の伸びおよび数十年にわたるサービス寿命を確保するために、ますますピュアポリウレアを仕様に採用しています。イソシアネート比率を最適化する研究が性能の上限を押し上げ続け、ミッションクリティカルな環境でのピュアグレードに対する顧客の好みを強化しています。

ハイブリッドグレードは機械的特性では劣るものの、ポリオールセグメントを組み込むことで魅力的な経済性を提供しており、9.07%のCAGRで住宅防水および軽産業用フローリングへ浸透しています。サプライヤーは、原材料コストを削減しつつASTM C836防水基準を満たす均衡のとれた配合を強調しています。このプラグマティックなアプローチは、ピュアシステムの牙城を侵食することなく、コスト制約のあるユーザーの間で対応可能な需要を広げています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に取得可能

技術別:

スプレーの優位性と台頭する手混合の代替手段スプレー施工は2025年に69.68%の売上を占め、均一な1〜3 mmの膜が不可欠なタンク、橋梁デッキ、および大型屋根での比類なき生産性により優位に立っています。最新の複数液ポンプ設計は、100%固形分で1:1〜6:1の比率に対応し、現場での粘度および硬化速度の調整を可能にしています。

一方、手混合が9.46%のCAGRを記録しているのは、密閉空間、遠隔地、および小規模予算のプロジェクトにおける需要によるものです。メーカーは、延長されたポットライフと安全な発熱制御を組み合わせたカートリッジまたはペール缶キットを導入し、一般請負業者のチームがローラーまたはノッチ付きスキージを使用してポリウレアを施工できるようにしました。厚さの均一性にはばらつきが生じる場合がありますが、このアプローチによりアクセスが民主化され、量が拡大するにつれてスプレーへの移行が促進されます。

用途別:

建築の優位性と加速する輸送分野の採用建築用途は2025年の支出の46.88%を占め、建物外皮、広場デッキ、および地下構造物が水の浸入に対抗しプロジェクトサイクルを短縮するためにポリウレアを採用しました。地震および台風地帯の厳格な建築基準は、亀裂を生じさせることなく構造的な動きに耐える高伸長膜の価値をいまや認めています。

9.18%のCAGRで拡大する輸送分野は、車体下部摩耗対策への脂肪族コーティングの自動車OEM採用、鉄道車両改修プログラム、および塩水環境での船舶船体保護を反映しています。OEMがライフサイクルアセスメント目標に沿い生産ライン処理量を加速させる薄膜・無溶剤技術を求めるなか、採用曲線は加速しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に取得可能

地域分析

アジア太平洋地域のポリウレアコーティング市場

アジア太平洋地域は2025年に40.85%のシェアを占め、2031年に向けて最速の9.31% CAGRを記録しています。中国の一帯一路回廊およびインドの都市鉄道延伸工事では、トンネルおよび高架橋の防水処理にポリウレアが指定されており、日本では塩霧腐食の影響を受けやすい海洋ターミナルにこの素材が採用されています。インドネシアのコーティング市場は年率6.47%で拡大しており、地域全体の勢いを裏付けています。

北米のポリウレアコーティング市場

北米は、橋梁デッキの補修、工業用床材、および厳格なVOC規制を基盤とした、成熟しながらも底堅い需要を示しています。カリフォルニア州の100〜250 g/L VOC規制上限および2027年1月に迫るエアゾールコーティングのコンプライアンス期限が、100%固形分システムへの移行を加速させています。

欧州・中東・アフリカおよび南米のポリウレアコーティング市場

欧州は、安定した改修サイクルと高度な環境コンプライアンス要件のバランスを保っています。資産所者は、EN 1504ガイドラインのもとで供用期間を延長するため、駐車構造物および飲料水貯水槽へのポリウレアオーバーレイに投資しています。南米、中東およびアフリカは低い基盤から総じて前進しており、政府主導の住宅および海水淡水化プロジェクトが機会を創出していますが、施工業者のトレーニング不足および不安定な外国為替環境が即時の規模拡大を抑制しています。

競合状況

市場構造は集中型の性質を持っています。最前線企業の戦略は、垂直統合とエンドユーザー特化を中心に展開されています。The Sherwin-Williams CompanyによるDur-A-Flexの買収は、食品および医薬品クライアント向けの樹脂系フロアリング製品を強化しています。イノベーションパイプラインは、バイオベース、自己修復、および低温硬化プラットフォームへとピボットしています。原材料サプライヤーとの協業により後方統合が確保され、次世代イソシアネートおよびチェーンエクステンダーの供給が担保されています。Univarのようなディストリビューターは、技術サポート、物流、および規制ガイダンスをバンドルすることで価値を獲得し、小規模配合業者がグローバルOEMにリーチできるよう支援しています。

ポリウレアコーティング業界リーダー

BASF

Huntsman International LLC

PPG Industries, Inc.

Sika AG

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

本レポートで取り上げたポリウレアコーティング市場の企業

- Armorthane

- BASF

- Chemline

- DELTA Coatings International

- Graco Inc.

- Huntsman International LLC

- KUKDO Chemical Co., Ltd.

- Line-X LLC

- MARVEL COATINGS

- Nukote Coating Systems

- Polycoat Products

- PPG Industries Inc.

- Rhino Linings

- Rhino Linings

- Sika AG

- Specialty Products Inc.

- Teknos Group

- The Sherwin-Williams Company

- Ultimate Linings

- VIP Coatings Europe GmbH

ポリウレアコーティング市場における最近の業界動向

- 2023年6月:Rhino Liningsは、浸漬用途向けに高耐薬品性を提供する1:1比率のポリウレアコーティングHiChem 11-70を発売しました。

- 2023年5月:DELTA Coatings Internationalは、次世代ポリウレアシステムの能力を3倍にするドバイ インダストリアル シティの本社および工場の建設に着手しました。

グローバルポリウレアコーティング市場レポートの調査範囲

ポリウレアは、ジイソシアネートとジアミンを組み合わせることで生成される化学物質です。重合混合物はポリウレタンの重合に類似しており、生成する反応は「尿素」と呼ばれます。これが「ポリウレア」と呼ばれる所以です。ポリウレアコーティング市場は、タイプ、技術、用途、および地域別にセグメント化されています。タイプ別では、市場はピュアとハイブリッドにセグメント化されています。技術別では、市場はスプレー、注入、および手混合にセグメント化されています。用途別では、市場は建築・建設、産業、輸送、およびその他の用途にセグメント化されています。本レポートでは、主要地域にわたる15カ国のポリウレアコーティング市場の規模および予測もカバーしています。各セグメントの市場規模および予測は、売上(USD百万)に基づいて実施されています。

セグメンテーションの概要

| ピュア |

| ハイブリッド |

| スプレー |

| 注入 |

| 手混合 |

| 建築・建設 |

| 産業 |

| 輸送 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | ピュア | |

| ハイブリッド | ||

| 技術別 | スプレー | |

| 注入 | ||

| 手混合 | ||

| 用途別 | 建築・建設 | |

| 産業 | ||

| 輸送 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

ポリウレアコーティング市場の現在の規模および成長見通しはどのようなものですか?

ポリウレアコーティング市場は2026年にUSD 13億6,000万の規模を有し、7.82%のCAGRで2031年までにUSD 19億8,000万に拡大する見込みです。

企業がエポキシまたはポリウレタンからポリウレアシステムに移行している理由は何ですか?

ポリウレアは数分で硬化し、薬品への耐性を有し、最大400%まで伸びることで、過酷な環境においてダウンタイムを削減し資産寿命を延ばします。

ポリウレアコーティングの需要をリードしている地域はどこですか?

アジア太平洋はグローバル売上の40.85%を占め、中国およびインドにおける大規模なインフラおよび建設投資を背景に9.31%のCAGRで最も速く成長しています。

VOC規制はポリウレアコーティング業界にどのような影響を与えていますか?

厳格な連邦および州のVOC制限は100%固形分ポリウレアを優遇し、コンプライアントなサプライヤーに競争上の優位性をもたらし、北米およびEUにおける市場浸透を加速させています。

2031年まで市場成長を推進する主要要因は何ですか?

急速な都市化、厳格な排出規制、食品・医薬品工場での産業用フローリングのアップグレード、および迅速なインフラ修繕の必要性が需要を押し上げています。

最終更新日: