ポリアスパルティックコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

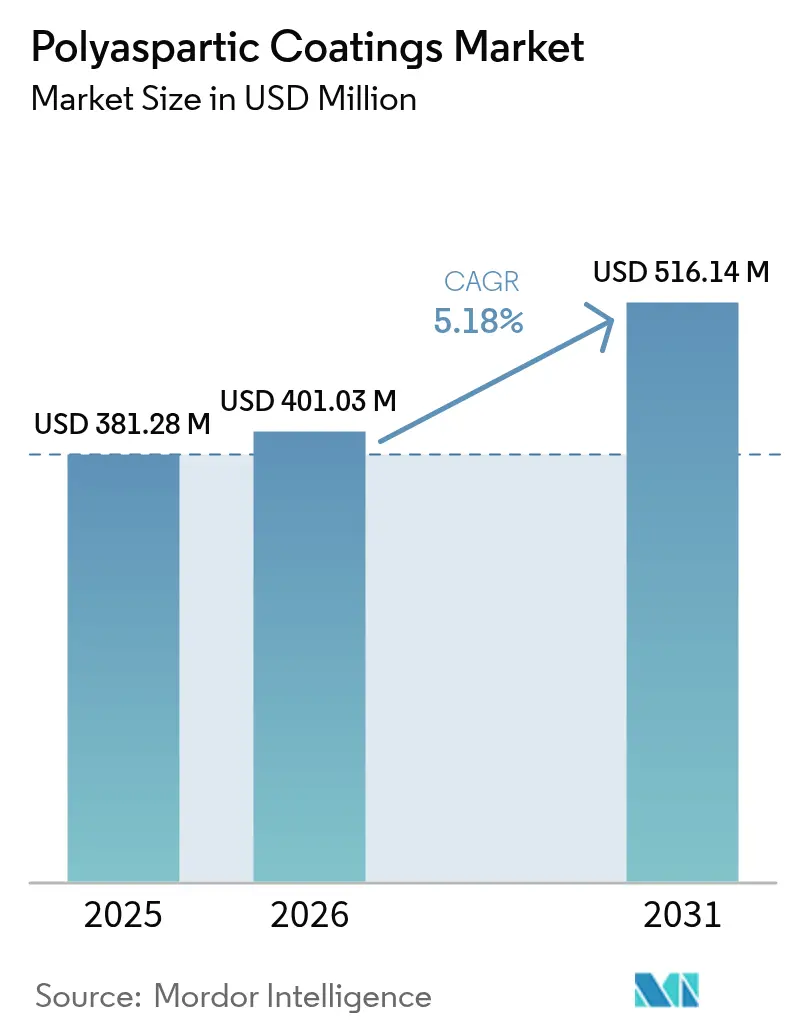

| 市場規模 (2026) | 401.03 百万米ドル |

| 市場規模 (2031) | 516.14 百万米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリアスパルティックコーティング市場分析

ポリアスパルティックコーティング市場規模は2025年に3億8,128万米ドルと評価され、2026年の4億103万米ドルから2031年には5億1,614万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.18%です。建設業者、製造業者、資産所有者がダウンタイムを削減し、大気質規制の強化に対応し、耐用年数を延長するための速硬化・低VOCシステムを求めるにつれ、需要は拡大しています。床材施工業者は、熟練労働者不足を緩和するためにこの技術の1日での供用再開を活用し、インフラ所有者はデッキやランプでの交通規制を最小限に抑えるために採用しています。水系化学品は溶剤系システムとの性能差を縮め、規制対応を簡素化するため、より速いペースで普及しています。アジアは世界消費量の45%のシェアで首位を占めており、中国とインドにおける大規模建設、および急速に進むプロジェクトのリードタイムを短縮する地域サプライチェーンによって牽引されています。

主要レポートのポイント

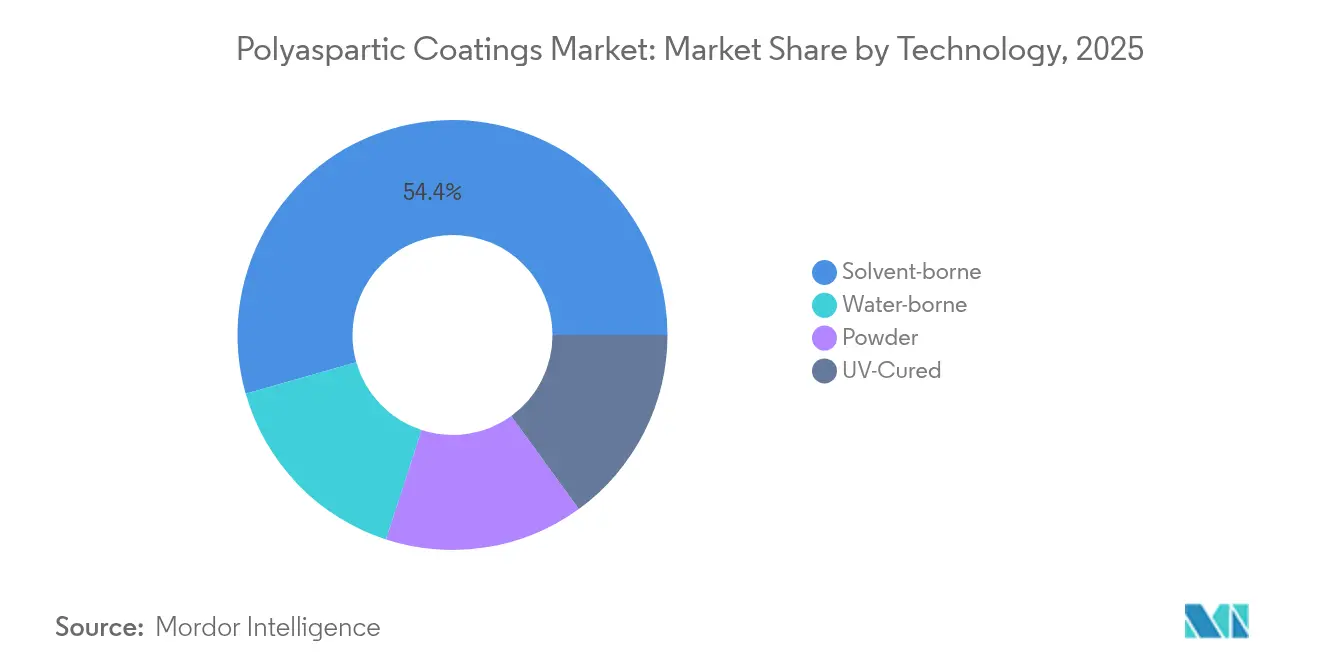

- 技術別では、溶剤系グレードが2025年のポリアスパルティックコーティング市場シェアの54.40%を占め、水系グレードは2031年にかけて最速の5.78% CAGRを記録すると予測されています。

- タイプ別では、純粋ポリアスパルティックシステムが2025年のポリアスパルティックコーティング市場規模の69.20%を占め、ハイブリッドシステムは2031年にかけて6.14% CAGRで拡大すると予想されています。

- 用途別では、床材が2025年に59.20%の収益シェアを獲得し、2026年~2031年にかけて6.42% CAGRで成長すると予測されています。

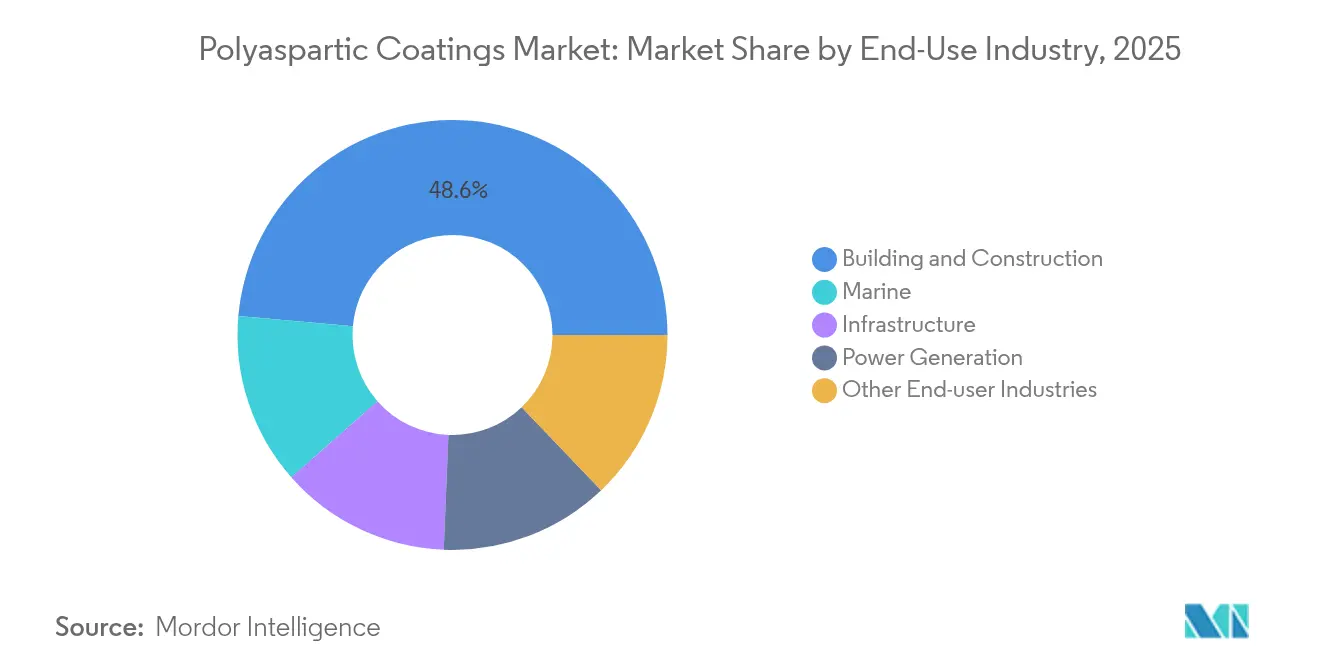

- エンドユーザー産業別では、建築・建設が2025年のポリアスパルティックコーティング市場規模の48.60%でトップとなり、2031年にかけて5.69% CAGRで拡大すると予想されています。

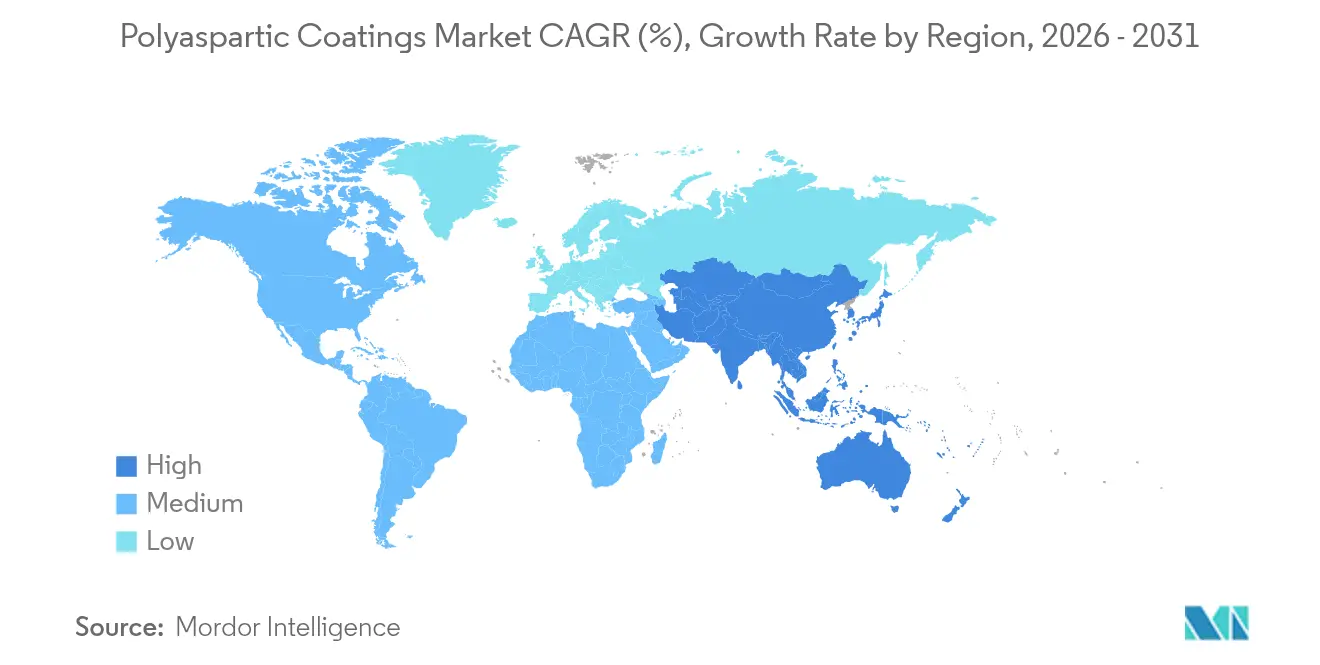

- 地域別では、アジアが2025年の世界収益の44.70%を占め、同地域は2031年にかけて最高の6.48% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリアスパルティックコーティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州における低VOCポリアスパルティックシステムの採用を加速するグリーンビルディング認証義務化 | +1.20% | 欧州、北米および先進アジア太平洋地域への波及 | 中期(2~4年) |

| 建築・建設業界からの急速に増大する需要 | +1.80% | 世界規模、特に北米およびアジア | 短期(2年以内) |

| 新興経済国におけるインフラ開発の急速な拡大 | +0.90% | アジア太平洋、中東、ラテンアメリカ | 中期(2~4年) |

| 従来のコーティングに対する優れた性能 | +0.70% | 世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州におけるグリーンビルディング認証義務化

欧州の新たな脱炭素化規制は建設製品のVOC含有量に上限を設け、BREEAM、DGNB、EUエコラベルの枠組みの中で低排出コーティングを優遇しています。ISO準拠の排出量を文書化したポリアスパルティックサプライヤーは、開発業者が賃料プレミアムを確保するためのマーケティング資産として認証を活用するため、仕様上の優位性を獲得します。Fraunhofer WKIなどの研究機関がサードパーティ試験を提供し、実証までの時間を短縮しています。この結果生じる需要増加は水系・バイオコンテンツグレードの受注を押し上げ、調合業者が欧州工場でのスケールアップを加速させています。多国籍企業はシェアを守るために既存の溶剤系ラインをよりグリーンな化学品で再ラベル付けし、地域の専門業者は樹脂メーカーと提携してスプレー対応キットを発売しています。

建築・建設業界からの急速に増大する需要

建設業者がポリアスパルティック床材を採用するのは、エポキシに比べてプロジェクトスケジュールを1~2日短縮でき、固定された作業員で年間施工面積を増やせるためです。所有者は重交通の小売・物流センターで15年以上の耐用年数を得られ、初期材料費が30~50%高くても生涯メンテナンスコストを削減できます。労働力不足が採用を加速させており、1日完結システムにより希少な施工業者が次の現場に早く移れます。建築設計事務所は美観と耐久性の両目標を達成するためにポリアスパルティックトップコートを装飾コンクリートデザインに組み込み、倉庫からショッピングモール、スタジアムのコンコースまで用途を拡大しています。

新興経済国におけるインフラ開発の急速な拡大

インドネシアの塗料生産は、速やかな回収を重視する公共事業投資に牽引されて著しい成長を遂げています。インドでは、高速道路や地下鉄駅が昼間の渋滞を避けるために一夜で車線を再開通させる速硬化システムを採用しています。橋梁デッキの防水は、高温多湿気候でのひび割れを軽減するこの化学品のUV安定性と伸び率から恩恵を受けています。地域の製造拠点への外国直接投資の流入は、化学品やフォークリフトの摩耗に耐える工場床材への需要をさらに押し上げています。

従来のコーティングに対する優れた性能

ポリアスパルティック技術は、紫外線耐性、低臭気、高固形分を単一の配合に組み合わせ、20℃で2時間以内に硬化し、ホットタイヤピックアップ、耐湿性、光沢保持においてエポキシや従来のポリウレタンを凌駕します。CovestroのPasquickプラットフォームなどのシステムは、より厚い1コート塗布を可能にすることで施工工程を大幅に削減し、プライマー工程を不要にしてVOC排出量を30%削減します[1]Covestro、「Pasquick®テクノロジー」、solutions.covestro.com。食品加工・製薬工場の資産所有者は、その衛生性と耐薬品性を高く評価し、この技術の適用範囲を駐車デッキ以外にも広げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替品と比較した高コスト | -1.30% | 世界規模、特に発展途上市場で顕著 | 中期(2~4年) |

| アジア太平洋地域における原料価格の変動 | -0.80% | アジア太平洋地域、世界的なサプライへの波及あり | 短期(2年以内) |

| 発展途上市場における認知度の低さ | -0.50% | アジア、アフリカ、ラテンアメリカの新興経済国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替品と比較した高コスト

純粋ポリアスパルティックコーティングは同等のエポキシより30~50%高コストであり、価格に敏感な住宅セグメントへの浸透を制約しています。このプレミアムは、アミンエステル原料の高価格とより厳しい加工許容差を反映しています。ライフサイクルコストモデルを持たない施工業者は、耐用年数が短くても安価なシステムを選択します。サプライヤーはアクリルやポリウレタン樹脂をブレンドしたハイブリッドラインで対応し、定価を15~20%削減しながら速硬化とUV耐性を維持することで、経験が深まるにつれて純粋グレードへの移行経路を提供しています。

アジア太平洋地域における原料価格の変動

アジアの一部地域でのプロピレン価格は2025年初頭に上昇し、イソシアネートおよびポリオールのコストを押し上げ、規模のヘッジを持たないコーティングメーカーのマージンを圧迫しました。日本ペイントが2025年1月から完成品価格を9%引き上げる決定をしたことは、川下への影響を示しています。規模の小さい地域の調合業者は割増料金を転嫁する際に受注延期のリスクを抱える一方、統合された多国籍企業はグローバル調達を活用して変動を緩和しています。一部のメーカーはプロピレンサプライヤーとの契約期間を延長したり在庫バッファーを増やしたりしていますが、それに伴い運転資本の需要も増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水系配合品が主流へ

溶剤系グレードは2025年に54.40%の収益シェアを占めましたが、規制当局がより低いVOC上限を課すにつれ、水系製品は技術カテゴリーの中で最高となる5.78% CAGRを記録すると予測されています。LubrizolのSolsperse W60などの水系分散剤は顔料の安定性を向上させ、かつては溶剤系でのみ実現可能だった色の一貫性を提供します。メーカーはまた、カーボンフットプリントを削減するためにバイオコンテンツアミンを導入しています。アジアでは、自治体のグリーンビルディング規制が欧州のVOC制限を採用し、連邦規制のない経済圏でも仕様化を加速させています。大手施工業者は水洗浄と低臭気を評価しており、これにより有人施設での封じ込めコストが削減され、ポリアスパルティックコーティング市場は病院や学校での優先ソリューションとなっています。

継続的な樹脂研究により、水系と溶剤系システムの機械的特性の差が縮まっています。CovestroのINSQINポリウレタンは、従来の溶剤系ルートと比較してプロセス用水使用量を95%、CO₂排出量を45%削減します。これらの成果により、コーティングサプライヤーは硬化速度や硬度と並んで環境上の主要業績評価指標を訴求できるようになっています。その結果、ポリアスパルティックコーティング市場では段階的な製品ラダーが形成されています:コスト重視の内装向けエントリー水系ハイブリッド、商業用床材向けミドルティアのユニバーサルシステム、ファサードクラッディング向けプレミアム外装水系純粋グレードです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

タイプ別:ハイブリッドシステムが下位市場へ価値を拡大

純粋配合品が2025年の売上の69.20%を生み出しましたが、施工業者がバランスの取れた性能と価格を求めるため、ハイブリッドシステムは6.14% CAGRで成長すると予測されています。Advanced Polymer CoatingsのTriFLEX DTMなどの製品は、ポリウレタンの柔軟性とポリアスパルティックのUV耐久性を融合させ、塩水噴霧と色褪せに耐えるダイレクトトゥメタルコーティングを生み出しています。ハイブリッドは温暖な気候での大面積施工を容易にするためにオープンタイムを延長することが多く、速硬化純粋グレードのゲル化に関する一般的な不満を解消しています。

第2のハイブリッドの波は、排煙スタックやオフショア構造物での耐熱性を向上させるためにポリアスパルティックとポリシロキサンをブレンドしています。材料科学者はオリゴマー設計を活用して硬化プロファイルを調整し、複数成分リグの代わりに標準的なエアレスポンプの使用を可能にすることで、施工業者の受け入れを広げています。ハイブリッドは1ガロンあたりの原料コストを二桁台のパーセンテージで削減するため、ポリアスパルティックコーティング産業はこれをエポキシからのステップアップオプションとして位置付け、購入者を価格ショックなしにプレミアムカテゴリーへ誘導しています。

用途別:床材が主導しつつも多様化が加速

床材は2025年の世界需要の59.20%を維持し、小売リモデル、フルフィルメントセンター、医療施設の拡張を背景に6.42% CAGRを記録する見込みです。ArmorPoxyの固形分85%のポリアスパルティック床材は6時間以内に軽交通を、48時間以内に車両交通を可能にし、アップグレード中も病院や食料品店を一夜中営業させます。床材のポリアスパルティックコーティング市場規模において、ハイブリッドシステムは製薬クリーンルームなど臭気感受性が最重要視される場所でシェアを獲得しています。

床材以外では、ポリアスパルティックシートがエポキシよりも加水分解に強いため、ポディウムデッキや緑化屋根向けの防湿膜が注目を集めています。GhostshieldのPolyaspartic 930トップコートは固形分93%、高光沢、耐摩耗性を提供し、航空機格納庫や石油化学ターミナルの候補となっています。重機キャブや鉄道車両向けの防食トップコートは、2,000時間のQ-UV暴露後も色を維持する新しい顔料に支えられ、さらなる成長ノードを加えています。

エンドユーザー産業別:建築・建設が将来の仕様を形成

建築・建設は2025年の消費量の48.60%を占め、5.69% CAGRで主要垂直市場であり続けます。施工業者は集合住宅タワーで賃料収入をより早く開始できる急速施工デッキを好みます。WELLおよびLEED認証を追求する建築家は、居住者の健康を守るために低臭気・低VOCのポリアスパルティックシーラーを指定し、企業インテリアでの需要を強化しています。

船舶メンテナンス乗組員は、熱帯の太陽光で黄変する溶剤系ポリウレタンに代わるポリアスパルティック船体コーティングを採用しています。発電プラントはタービンホールの床にこの化学品を使用しており、油圧作動液の漏れに耐え、容易に清掃できるため安全性が向上します。Sikaによる2024年のKwik Bond Polymers買収は、インフラ補修専門業者がポリアスパルティックソリューションを統合して橋梁や滑走路の補修ニッチに参入する方法を示しています。自動車ライン事業者は焼付炉の滞留時間を短縮するための耐チッピングトップコートをテストしています。より多くのケーススタディがライフサイクルコスト削減を実証するにつれ、ポリアスパルティックコーティング市場は複数の資産クラスにわたって定期的な受注を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の世界収益の44.70%を生み出し、大都市圏が交通、データセンター、スマート製造クラスターに投資するにつれ、2031年にかけて6.48% CAGRで推移しています。中国の新規建設から改修への転換は速硬化デッキ補修への需要を持続させ、インドのスマートシティミッションは歩道橋や地下鉄駅に低メンテナンスコーティングを指定する公的資金を投入しています。インドネシアとベトナムは、輸入依存度を下げるブレンドハイブリッドを拡大する地域サプライヤーに支えられ、第2層のホットスポットとして台頭しています。

北米の価値は、倉庫自動化、冷蔵保管能力の拡大、および2022年に制定された1兆2,000億米ドルの連邦インフラプログラムによって牽引されています。橋梁所有者はこの化学品の一夜での供用再開を活用して車線閉鎖を最小限に抑え、州の運輸省は資産管理ガイドラインに組み込んでいます。商業不動産所有者は業務中断を避けるために一夜での床再塗装を計画しており、新築の減速期でもアフターマーケット需要を維持しています。施工業者認定プログラムの高い普及率が、カナダおよびアメリカ合衆国全体でポリアスパルティックコーティング市場を加速させています。

欧州の厳格な大気質法規と成熟したグリーンビルディング認証エコシステムは、水系採用のための安定したプラットフォームを生み出しています。ドイツは産業用床のアップグレードを通じて地域の量をけん引し、スカンジナビアは厳しい凍結融解気候での木造構造物のメンテナンスサイクルを延長するためにポリアスパルティック膜を展開しています。南欧は建物のエネルギー使用を抑制するためにポリアスパルティックバインダーと赤外線反射顔料を組み合わせたクールルーフ配合を試験しています。EU結束基金に後押しされた東欧諸国は、短い建設シーズンを圧縮するために速硬化橋梁コーティングを指定し、市場浸透を強化しています。

競合環境

世界の供給は高度に集中しています。BASF、PPG、Sherwin-Williams、Akzo Nobelは統合された樹脂生産と広範な販売代理店ネットワークを活用して量のリーダーシップを守っています。Covestroは原料革新に注力し、2024年後半に仏山での生物由来アクリレート能力を拡大し、再生可能コンテンツ25%を含むDesmophen CQ NHラインを支援しています。

中規模の専門業者は用途特化型化学品で差別化しています。LATICRETEはSPARTACOTE FLEX XPL Clinical Plusを販売しており、これは病院での細菌増殖を抑制する銀イオン強化床システムです。ArmorPoxyはDIYガレージ向けに超高固形分キットを調整し、電子商取引チャネルを使用して小売マークアップを回避しています。ALTANAは低VOCでの流動性を高めるレオロジー調整剤を供給するための添加剤研究開発に投資しています。

戦略的取引がポートフォリオを再形成しています:PPGは2024年にVersaFlexを買収してポリウレアおよびポリアスパルティック能力を深め、特殊セグメントへの資本を解放するために建築コーティング事業のさらなる売却を発表しました[3]PPG、「建築コーティング事業の売却合意」、investor.ppg.com。SikaによるKwik Bond買収は、橋梁デッキ向けのターンキーポリマーコンクリートソリューションを装備させました。原料インフレに直面した日本のNippon Paintは価格引き上げを実施し、変動をヘッジするために自社樹脂生産を加速させています。ポリアスパルティックコーティング市場全体において、規模、独自の樹脂後方統合、および高度な技術サービスチームを持つ企業が、コスト変動に耐え、プレミアム仕様の受注を獲得するために最も有利な立場にあります。

ポリアスパルティックコーティング産業のリーダー

Akzo Nobel N.V.

BASF SE

PPG Industries Inc.

The Sherwin-Williams Company

Covestro AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Covestro AGは中国・仏山の施設でDesmophen CQ NHポリアスパルティック樹脂の生産を増強しました。バイオ由来コンテンツを少なくとも25%含むこれらの樹脂は、炭素排出量を削減し、優れた耐薬品性と耐候性による耐久性を確保します。この拡張はポリアスパルティックコーティングの生産を促進すると期待されています。

- 2025年6月:Sherwin-WilliamsのAccelera Oneポリアスパルティック床材システムが、Concrete Contractorにより「2025年トップ製品」として認定されました。この成果はポリアスパルティックコーティング市場におけるSherwin-Williamsの地位を強化し、革新を促進して先進的な床材ソリューションの採用を増加させると期待されています。

世界のポリアスパルティックコーティング市場レポートの範囲

ポリアスパルティックコーティング市場レポートには以下が含まれます:

| 溶剤系 |

| 水系 |

| 粉体 |

| UV硬化 |

| 純粋ポリアスパルティックコーティング |

| ハイブリッドポリアスパルティック |

| 床材 |

| 防水・防湿バリア |

| 防食トップコート |

| 建築・建設 |

| 海洋 |

| インフラ |

| 発電 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 技術別 | 溶剤系 | |

| 水系 | ||

| 粉体 | ||

| UV硬化 | ||

| タイプ別 | 純粋ポリアスパルティックコーティング | |

| ハイブリッドポリアスパルティック | ||

| 用途別 | 床材 | |

| 防水・防湿バリア | ||

| 防食トップコート | ||

| エンドユーザー産業別 | 建築・建設 | |

| 海洋 | ||

| インフラ | ||

| 発電 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

1. ポリアスパルティックコーティング市場の現在の規模はどのくらいですか?

市場は2026年に4億103万米ドルと評価されています。

2. ポリアスパルティックコーティング産業の2031年までの成長率はどのくらいですか?

2026年~2031年にかけて5.18%のCAGRが予測されています。

3. どの地域がポリアスパルティックコーティング市場で最大のシェアを持っていますか?

アジア太平洋地域が2025年に約44.70%のシェアでトップです。

4. なぜ水系ポリアスパルティックコーティングが注目を集めているのですか?

より厳格な環境規制を満たしながら、溶剤系システムとの性能差を縮めているためです。

5. どの用途セグメントが最も多くの需要を生み出していますか?

床材は急速な施工と長い耐用年数により、総需要の約59.20%を占めています。

6. ポリアスパルティックコーティングはエポキシ代替品とライフサイクルコストでどのように比較されますか?

初期価格は高いものの、再塗装間隔の延長とダウンタイムの削減により、長期的には総所有コストが低くなることが多いです。

最終更新日: