複合コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる複合コーティング市場分析

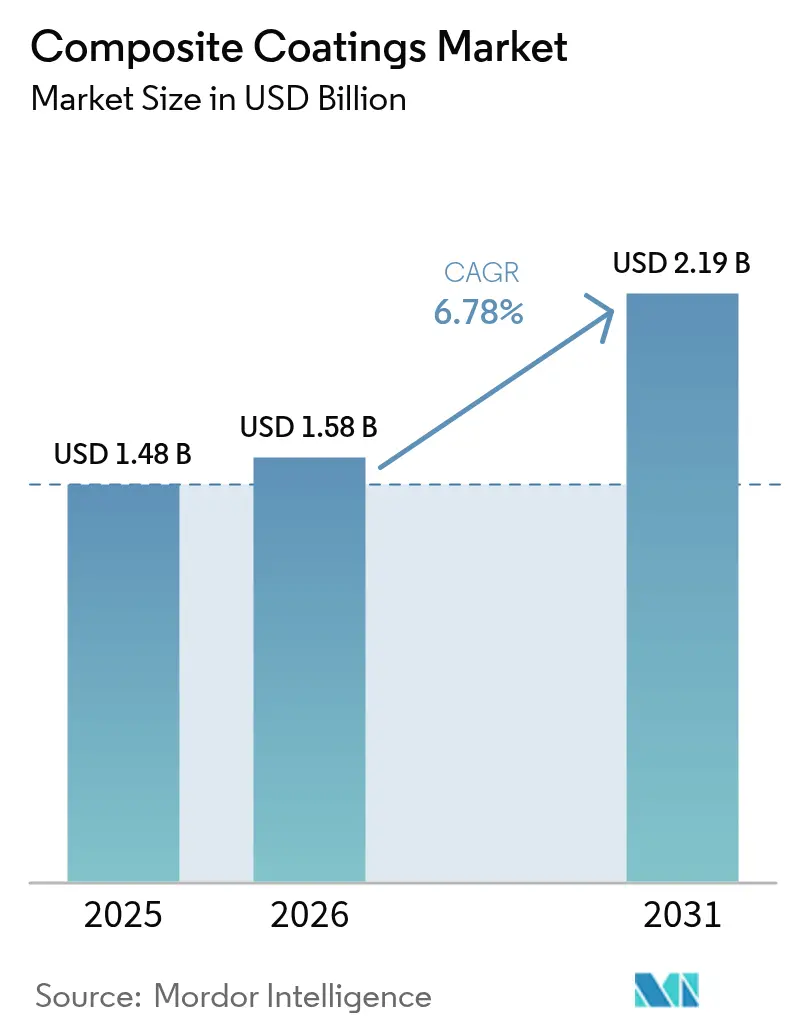

複合コーティング市場規模は、2025年の14億8,000万米ドルから2026年には15億8,000万米ドルへと成長し、2026年~2031年にかけてCAGR 6.78%で2031年までに21億9,000万米ドルに達すると予測されています。耐食性、耐摩耗性、機能的表面特性を組み合わせた多層技術の継続的な採用が、複合コーティング市場の持続的な拡大を後押ししています。沖合石油・ガス開発の加速、軽量輸送部品の普及拡大、OEMによる厳格な耐用年数仕様が需要を総合的に押し上げています。フルオロポリマー、ナノ構造、バイオベース化学品における革新の勢いが、新たな高マージンの用途を開拓しています。一方、地域的な製造拠点のシフトと大規模な再生可能エネルギープロジェクトが、既存の製剤メーカーと専門的な新規参入者の間の競争を激化させています。

主要レポートのポイント

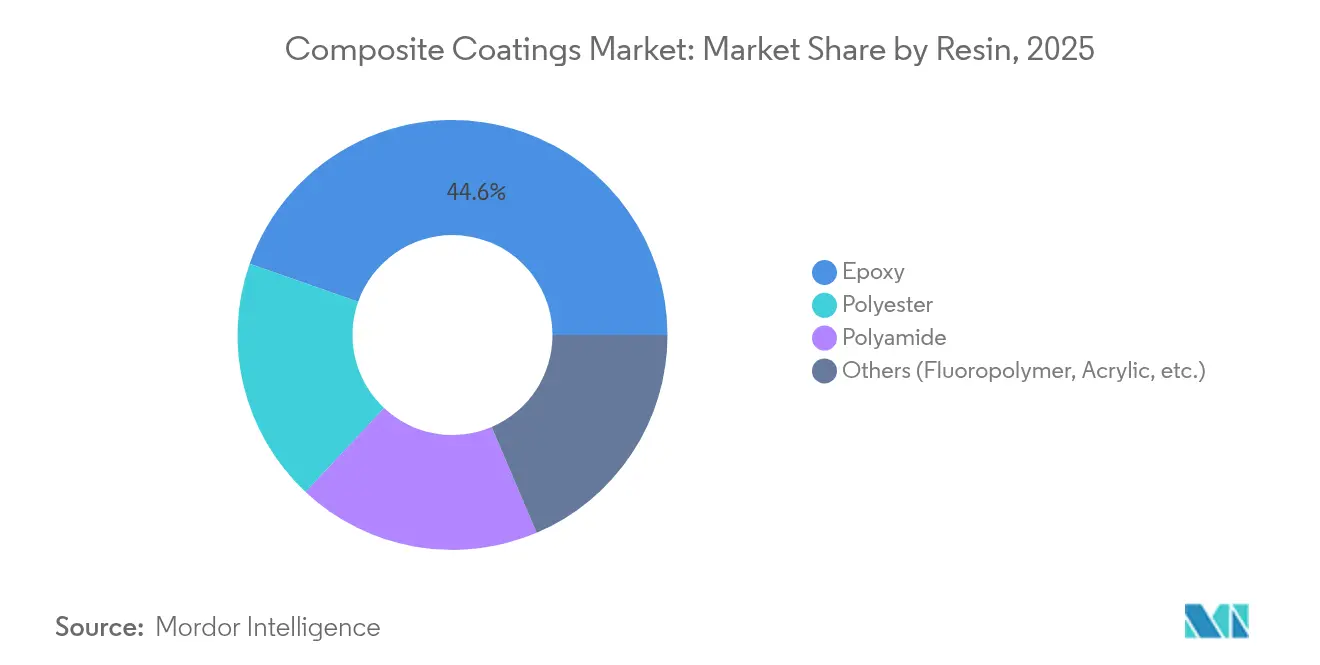

- 樹脂タイプ別では、エポキシが2025年の複合コーティング市場シェアの44.62%をリードし、次世代フルオロポリマーおよびバイオベースシステムを含む「その他の樹脂」カテゴリーは2031年までCAGR 8.22%で成長すると予測されています。

- 塗布技術別では、無電解めっきが2025年の複合コーティング市場規模において売上シェアの29.78%を占め、レーザーメルトインジェクションは2031年までCAGR 8.35%で拡大すると予測されています。

- エンドユーザー産業別では、石油・ガスが2025年の複合コーティング市場の29.10%を占め、その他の産業グループが2031年までCAGR 7.62%で最も速い成長を記録すると予想されています。

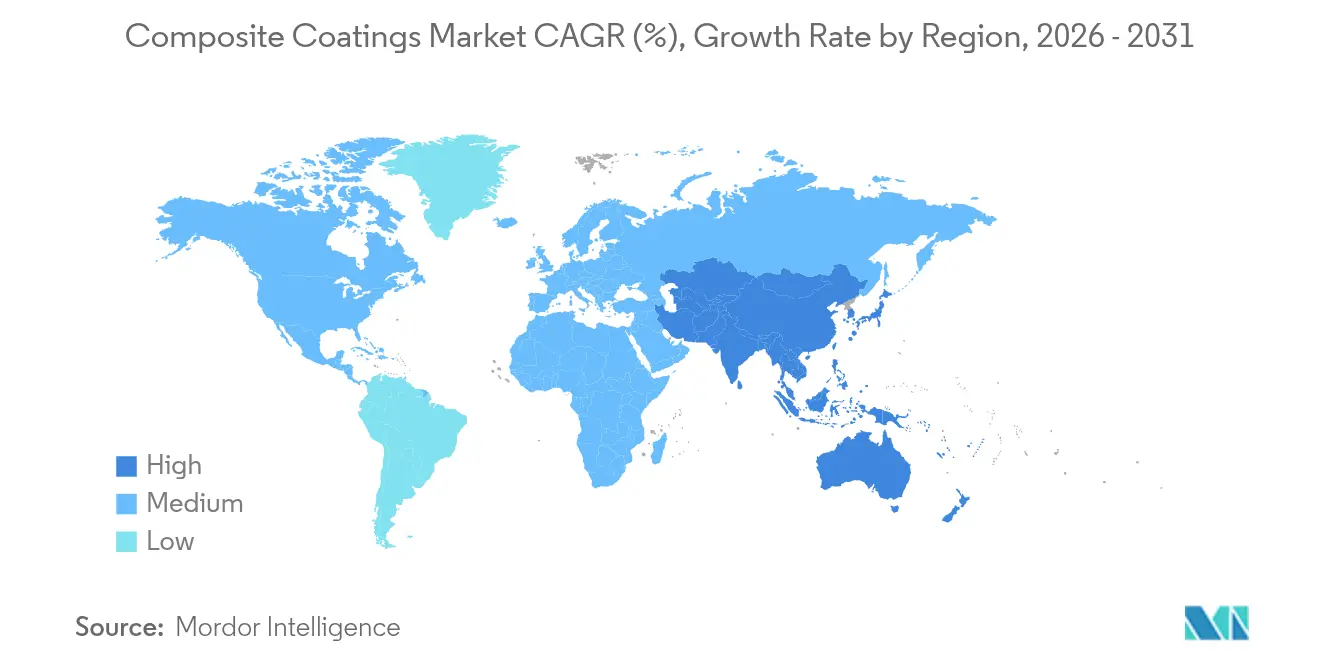

- 地域別では、アジア太平洋が2025年の複合コーティング市場規模の44.35%を確保し、2031年までCAGR 7.31%でも先行しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル複合コーティング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油・ガス探査活動の成長 | 1.8% | 中東、北海、アジア太平洋沖合フィールドに集中するグローバル | 中期(2〜4年) |

| 輸送における軽量・耐食構造への需要増加 | 1.5% | 自動車向けは北米・欧州、航空宇宙向けはグローバル | 長期(4年以上) |

| 再生可能エネルギーハードウェア向け高性能機能表面へのシフト | 1.2% | 欧州およびアジア太平洋の風力市場での早期採用を伴うグローバル | 長期(4年以上) |

| コーティング寿命延長とメンテナンスサイクル削減に向けたOEMの要求 | 0.9% | 先進市場で厳格な要件を持つグローバル | 中期(2〜4年) |

| 沖合風力向け防汚を可能にするナノ構造複合トップコート | 0.6% | 欧州、アジア太平洋沿岸地域、および北米での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガス探査活動の成長

深海および超深海プロジェクトは、温度変化、静水圧、塩水攻撃に耐えるハイビルドのガラスフレーク強化エポキシシステムの仕様を高めています。サウジアラビア、北海、メキシコ湾の主要沖合オペレーターは、陰極剥離および塗膜下腐食を抑制する複合バリアに切り替えることで、メンテナンスサイクルを10〜15年に延長しています。ライザー、坑口、トップサイド設備における均一なコーティングの完全性は、初期費用が高くても総所有コストを低減します。したがって、掘削リグ数の増加と資産寿命延長プログラムが、複合コーティング市場に安定した数量成長をもたらしています。

輸送における軽量・耐食構造への需要増加

電気自動車の航続距離向上を追求する自動車メーカーは、鋼製バッテリーエンクロージャーをアルミニウムおよび複合ハウジングに置き換えており、薄くても弾力性のある保護が必要です。レーザーテクスチャードプライマーとナノ粒子充填トップコートを組み合わせることで、炭素繊維基材の耐摩耗性と塗料密着性が向上し、耐久性を損なうことなく軽量化を実現しています。航空宇宙分野では、マイクロカプセル化剤を組み込んだ自己修復エポキシ化学品が初期腐食の発生を検知し、マイクロスクラッチを自律的に修復することで、予知保全と航空機ターンアラウンド時間の短縮を可能にしています。

再生可能エネルギーハードウェア向け高性能機能表面へのシフト

沖合風力ブレードには現在、水、氷、塩分を弾くナノ構造コーティングが施されており、25年間の耐用年数にわたって空力プロファイルを維持しています[1]欧州コーティングジャーナル、「沖合風力向けナノパターン防汚フィルム」、european-coatings.com。グラフェン強化エポキシは同様に、太陽光インバーターおよび伝送部品の熱伝導性を向上させ、ホットスポットを抑制して電力スループットを高めています。複合コーティング市場は、純粋な保護機能から資産性能を積極的に向上させる表面へと分岐しています。

コーティング寿命延長とメンテナンスサイクル削減に向けたOEMの要求

産業機器サプライヤーは、保証モデルを時間ベースからパフォーマンスベースへと移行させており、埋め込みセンサーによって完全性を検証するコーティングシステムを評価しています。製剤メーカーは、2027年に施行されるEPAのエアゾールコーティング規制に準拠しながら、検査間隔を10〜15年に延長するセラミック球変性エポキシおよび低VOCポリアミドで対応しています。これらのコンプライアンスとパフォーマンスの二重目標が、複合コーティング市場にプレミアム数量を誘導しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い加工コストおよび設備投資コスト | -0.8% | 新興市場および中小企業に特に影響を与えるグローバル | 短期(2年以内) |

| 従来の塗料と比較した修復性およびリサイクル性の限界 | -0.7% | 厳格な環境規制による欧州および北米 | 中期(2〜4年) |

| 多層複合コーティングに関するグローバル標準の不統一 | -0.6% | 国境を越えた貿易および認証に特有の課題を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い加工コストおよび設備投資コスト

高度なスプレーブース、不活性ガス硬化ゾーン、レーザーインジェクションユニットが設備投資を増大させ、中小規模のコンバーターの回収期間を遅らせています。1月には、供給逼迫を背景に欧州でエポキシ樹脂価格が上昇した一方、アジアでは在庫過剰により価格が下落し、マージンを圧迫するボラティリティが浮き彫りになりました。サプライチェーンが安定し設備コストが低下するまで、一部の購入者は性能の低い従来型コーティングを選択し続けるでしょう。

従来の塗料と比較した修復性およびリサイクル性の限界

多層複合材の機械的剥離は労働集約的であり、有害な廃棄物を生成するため、欧州の厳格な廃棄物指令に対応することが困難です。リグニンやカルダノールから誘導されたバイオベースエポキシはライフサイクル排出量を低減しますが、硬化後のリサイクル性はまだ初期段階にあります。EPAによるVOC上限の強化が水性化の採用を加速させていますが、溶剤系との性能同等性は普遍的ではなく、重作業環境での急速な代替を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:エポキシの優位性がバイオベースの台頭に直面

エポキシは2025年の複合コーティング市場シェアの44.62%を維持し、掘削プラットフォーム、航空宇宙構造、輸送部品における比類のない密着性と耐薬品性を裏付けています。ガラスフレークまたはセラミックマイクロスフィアフィラーを含む速硬化製剤がバリアパスを強化し、メンテナンスサイクルを延長しています。エポキシシステムの複合コーティング市場規模は、沖合投資と車両電動化要件に伴い着実に成長すると予測されています。

フルオロポリマーおよび新興バイオエポキシを中心とした並行した勢いが高まっており、そのCAGR 8.22%は持続可能性の要求と極端な耐候性に向けた業界の転換を示しています。Sicomin等のメーカーは、廃グリセロールと植物油を組み込んだGreenPoxyラインへと市場を誘導しており、機械的性能を損なうことなく実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:無電解めっきがリードし、レーザー技術が急成長

無電解ニッケルリンおよびニッケルボロンバスが2025年の複合コーティング市場の29.78%を占めました。このアプローチは複雑な形状を均一に被覆し、エアスプレーに固有の気孔率を回避し、石油・ガスの稼働率に重要なバルブおよびポンプハウジングの内部通路をコーティングします。高リン変種は靭性と1,000時間の塩水噴霧耐性を組み合わせ、現場修理がコスト的に困難な基材を保護します。無電解めっきの複合コーティング市場規模は、プロセス化学が厳格化する環境規制を満たす低PFOS触媒へとシフトするにつれて拡大すると予想されます。

レーザーメルトインジェクションは、局所的なハードフェーシングと迅速なプロトタイピング精度を求める自動車・航空宇宙の需要に後押しされ、CAGR 8.35%で進展しています。この技術は合金またはセラミック粉末を金属表面に融合させ、熱影響による歪みを最小限に抑えながら緻密で冶金学的に結合した層を実現します。

エンドユーザー産業別:多様化の中での石油・ガスのリーダーシップ

石油・ガスオペレーターは2025年の複合コーティング市場需要の29.10%を消費し、北海リグの継続的な資産寿命延長と中東の拡張プログラムに支えられています。セパレーター、海底パイプライン、スプラッシュゾーンデッキへの高厚みエポキシガラスフレークライニングが腐食修理コストを大幅に削減しています。このセグメントは引き続き数量が多いものの、再生可能エネルギーの建設加速に伴い成長ペースは緩やかになります。

その他のエンドユーザー産業セグメントに分類される航空宇宙、防衛、新エネルギーハードウェアは、スマート、軽量、自己診断コーティングが認定を取得するにつれて、2031年までCAGR 7.62%が見込まれる最も急速に動く機会セットを代表しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の複合コーティング市場において44.35%の支配的なシェアを維持し、2031年までCAGR 7.31%で成長すると予測されています。中国の大規模な港湾拡張、インドの高速道路回廊、東南アジアの石油化学コンプレックスが、ハイビルド保護製剤の消費を総合的に促進しています。広東省やタミル・ナードゥ州沖の洋上風力発電所も、防汚および耐侵食システムの需要を高めています。

北米は、低VOC・高固形分化学品を評価するOSHAおよびEPAの厳格な法規制に後押しされた相当な採用を誇っています。メキシコ湾の深海リグ、カナダのオイルサンドアップグレーダー、米国海軍の艦隊改修パイプラインが、セラミック充填エポキシおよび亜鉛リッチプライマーの安定した調達を支えています。

欧州のグリーンディール青写真は、バイオ由来およびリサイクル可能な製剤への需要を誘導しています。ドイツの自動車メーカーと英国の航空宇宙工場は、蛍光または埋め込みRFIDによって完全性状態を発信する自己修復クリアコートの早期採用者です。北海の洋上風力基礎は、IMO環境条約に沿ったナノ構造防汚フィルムに依存しています。

規制環境

複合材コーティングは、樹脂の選定、添加剤、および適用プロセスに影響を及ぼす大気排出規制および化学物質規制の影響をますます強く受けている。米国では、EPAが2025年1月、大気浄化法(Clean Air Act)に基づきエアゾールコーティングに関する国家VOC排出基準を最終決定し、製品加重反応性限度値および試験方法を更新した。これは、一部の複合材コーティング供給形態における配合選択に影響を与える。

欧州では、REACHが高性能多層システムに使用される特殊化学品にとって引き続き中心的なコンプライアンス枠組みとなっている。欧州委員会規則(EU)2026/1168は2026年5月にREACH附属書XVIIを更新し、合成高分子微粒子に関する新たな制限を導入した。これにより、複合材コーティング積層体や関連する表面処理システムに使用され得る機能性充填材や性能向上添加剤について、ポートフォリオの見直しの必要性が一段と高まっている。

バリューチェーン分析

バリューチェーンは、上流の石油化学製品および特殊化学品原料(エポキシおよび硬化剤、フッ素樹脂、ポリアミド、顔料、防食剤、セラミックス・ガラスフレーク・ナノ添加剤などの機能性充填材)から、配合、コンパウンド化、そして適用可能なシステム(スプレー塗布ライニング、粉体塗料、無電解めっき浴、レーザー溶融噴射用消耗材)への転換を経て構成される。下流では、OEMおよび専門施工業者によってコーティングが認定・適用され、石油・ガス機器、海洋資産、インフラ、輸送機器部品に施工される。性能検証は、腐食試験、塩水噴霧曝露試験、そしてますます厳格化する化学物質コンプライアンス文書の整備に基づいて行われている。

各社が輸送混乱や規制主導の材料代替へのエクスポージャーを削減する中、供給の可用性とリードタイムは地域化・生産能力の動きに影響を受けている。業界チャネルで挙げられている最近の事例としては、主要コーティングサプライヤーおよび関連プレーヤーによる現地化の動きがある。例えば、シャーウィン・ウィリアムズはリトアニアのビリニュスにある施設を拡張して地域生産を強化し、ヨトゥンはアラブ首長国連邦シャルジャの工場での生産能力を倍増させている。これに加え、中東における現地生産体制を通じて樹脂供給のリードタイムを短縮する取り組みも進んでいる。革新および特殊添加剤の面では、Graphene Manufacturing Group(GMG)が2026年6月、グラフェン強化THERMAL-XRコーティングの販売実績を報告し、専用のブレンディングプラントを稼働させた。これは、性能向上添加剤の供給が工業需要に対応するための専用処理体制によって支えられつつあることを示している。

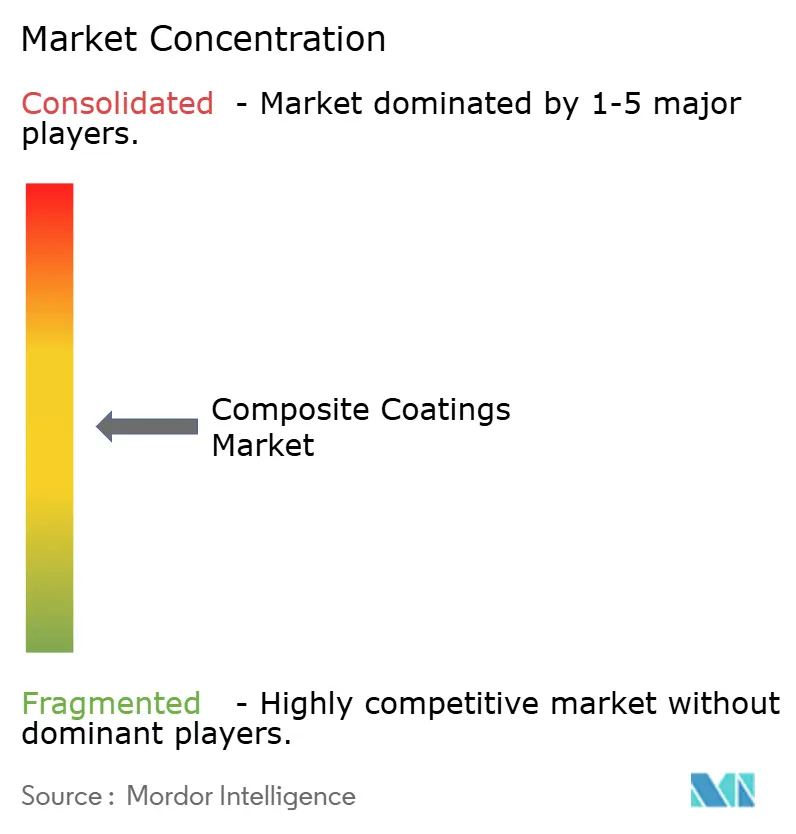

競合環境

複合コーティング市場は中程度に分散しています。AkzoNobel、PPG Industries、Sherwin-Williamsは、グローバルな工場ネットワーク、ティア1原材料契約、多産業向け技術サービスチームを活用して継続的な契約を確保しています。技術的アライアンスが戦略的な全体像を支配しています。最近の提携では、コーティング製剤メーカーとセンサーインテグレーターが組み合わさり、薄い埋め込み回路を通じて温度、ひずみ、またはpHを伝達するデータリッチなフィルムを実現しています。デジタルワークフロー、持続可能な原材料、グローバルサービスリーチを整合させたプレーヤーが、顧客がインターフェースの複雑さを低減し監査要件を満たすためにベンダーリストを統合するにつれて、シェアを獲得するでしょう。

複合コーティング業界のリーダー

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

RPM International Inc.

Axalta Coating Systems, LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、資産保有者がより長いメンテナンスサイクル、より薄い高性能層、そしてオフショアエネルギー、海洋、重工業分野全体にわたるコンプライアンス対応の配合に対して対価を支払う分野に集中している。ホワイトスペースの一つは、規制圧力と性能の交差点にある。ここでは配合設計者が、VOCを削減し、より広範なグループ単位の規制対象となる成分(例えば、2026年5月のEU REACH附属書XVII更新に基づくマイクロプラスチック規制)を除去または制限するために複合系を再設計している。これにより需要は、代替充填材構造、再配合された分散系、およびグローバルサプライチェーン全体でコンプライアンス文書を簡素化しつつバリア性能を維持する適用方法へとシフトしている。

第二の機会は、実験室で実証されたナノコンポジットおよびハイブリッド機能層から、熱管理および高温耐久性のためのスケーラブルな工業システムへの商業化の橋渡しである。2026年には複数の査読付き研究が、分散安定性および熱・酸化耐性を向上させる進展を強調した。これには、エポキシマトリックス中の酸化グラフェン統合のための共有結合シラン架橋法(RSC Advances、2026年5月)や、1400℃での長時間曝露後の質量損失を低減した高温酸化耐性複合コーティング(MDPI Coatings、2026年1月)が含まれる。これらの実証結果は、コーティング機能が腐食防止を超えて熱遮蔽および多機構耐久性に及ぶタービン、航空エンジン、その他の工業用高熱機器向けの製品開発パイプラインを後押ししている。

最近の業界動向

- 2026年7月:ザ・シャーウィン・ウィリアムズ・カンパニーは、オハイオ州ブレックスビルにモリキス・グローバル・テクノロジー・センターを開設した。これは60万平方フィート規模の、コーティング技術革新の推進に注力するR&D施設である。追加された研究および工程設計能力により、シャーウィン・ウィリアムズは複合材保護要件に関連する工業用および輸送機器隣接コーティングプラットフォーム全体にわたり、配合開発とスケールアップを加速する能力を強化した。

- 2026年6月:ザ・シャーウィン・ウィリアムズ・カンパニーは、プライマーとトップコートを一度の焼成で同時硬化できるダストオンダスト粉体塗装システム「OneCure」を発表した。硬化工程を一つの熱サイクルに圧縮することで、この製品は、多層性能とサイクルタイムが生産上の主要な制約となるコーティング部品において、スループットおよびエネルギー効率の改善を目指している。

- 2026年1月:PPGは、BMWグループ、BCOMP Ltd、SGL Technologies、Cobra Advanced Compositesを含むパートナーとともに、自動車複合材用途において従来の炭素繊維に代わることを意図したPPG多層コーティングシステムでコーティングされた天然繊維複合材基材に対し、JEC Innovation Awardを受賞した。このプロジェクトは、コーティング層設計が、要求の厳しい最終用途環境において代替軽量基材を実用化するためにどのように活用されているかを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、工業用途および輸送用途において保護、補修、または性能向上を目的として複合材基材に適用されるコーティングから得られる収益として定義され、該当する場合はコーティング材料および施工サービスの販売時点で計上される。

範囲の除外事項:非複合材表面向けの装飾塗料、および無関係な金属専用コーティングシステムは、本市場規模算定から除外される。

セグメンテーション概要

- 樹脂別

- エポキシ

- ポリエステル

- ポリアミド

- その他(フルオロポリマー、アクリルなど)

- 技術別

- 無電解めっき

- レーザーメルトインジェクション

- ろう付け

- その他の技術(ゾルゲルおよびディップコーティングなど)

- エンドユーザー産業別

- 石油・ガス

- 海洋

- 自動車・輸送

- インフラ

- その他のエンドユーザー産業(航空宇宙・防衛など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、複合材コーティングがどこで消費され、地域間で使用量の変化を何が牽引しているかについて、明確なファクトベースを構築するために用いられた。米国国勢調査局の建設・製造業データ、米国国際貿易委員会の貿易統計、欧州化学品庁の規制更新情報、国際エネルギー機関のモビリティ指標などの公開情報源を確認し、コーティング需要量を間接的に牽引する需要シグナルを把握した。

また、表面工学および防食に関する査読付き学術誌、技術集約度を追跡するための特許データベース、複合材および保護コーティングを対象とする業界団体のウェブサイトなども活用し、典型的な用途と普及の障壁を裏付けた。その後、企業の開示資料、投資家向けプレゼンテーション、信頼できる報道機関を用いて、生産能力の増強、製品の位置付け、価格動向のテーマを検証した。さらに、企業財務情報の有料サブスクリプションおよび出荷単位の輸出入データベースも選択的に参照し、規模および貿易フローの検証に用いた。これらの情報源は例示にすぎず、データ収集、検証、確認のために他の多くの公開資料も参照された。

一次インタビューおよび調査

一次調査は、コーティング配合設計者、複合材部品メーカー、施工業者、およびエンドユーザー業界の調達チームへのインタビューと構造化調査に重点を置き、デスクリサーチから得た前提を確認し、不足部分を補完した。グローバル市場を対象とするため、インプットはAPAC、EMEA、アメリカ大陸間でバランスが取られ、また、用途別の典型的なコーティング厚、再塗装サイクル、価格動向を整合させるためにも議論が活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 最高経営責任者層:14% | APAC:45% |

| 中堅層:59% | 機能/部門責任者:40% | EMEA:36% |

| 小規模プレーヤー:15% | マネージャー:46% | アメリカ大陸:19% |

市場規模算定と予測

市場規模の算定は、複合材部品の生産量および使用強度をコーティング消費量に結び付けるトップダウン型の需要プール構築から開始し、その後、地域別・用途別の価格帯を用いて数量を金額に換算した。この方法で需要を再構築する際、実務上最も重要なインプットは、複合材生産活動、航空宇宙および自動車の製造率、海洋・風力分野におけるメンテナンスおよび補修サイクル、1平方メートル当たりの典型的なコーティング厚と塗布量、および観測された原材料主導の価格変動である。

その結果は、サプライヤーおよび流通業者チャネルの確認、サンプリングされたプロジェクト単位の消費基準、ならびに一部の視認性の高い用途に関するASP×数量のクロスチェックを含む、選択的なボトムアップ推計によって裏付けられた。直接的な視認性が限られる場合(例えば、小規模な受託加工業者や社内コーティングラインなど)は、一次調査での議論で確認された普及率および稼働率の前提を適用し、複数のシグナルが同じ方向を示す場合にのみ合計値を調整する。

予測に関しては、シナリオ分析を用いることで数量成長と価格を別々に調整できるようにした。これは、樹脂や添加剤のコストが最終需要よりも速く変動するコーティング分野において重要である。将来見通しは、機体納入、再生可能エネルギー設備導入、工業生産、再塗装間隔に関する専門家のコンセンサスに基づいて設定され、その後、短期的な急変動が長期トレンドを過大評価しないように平滑化された。

データ検証および更新サイクル

検証は、モデル出力と独立した指標との間の反復的な三角検証、その後の地域別・用途別の分散チェックを通じて行われる。含意されるコーティング強度が典型的な塗布率と比較して高すぎる場合、または価格がインタビューで示唆される達成可能な水準から乖離している場合は、モデルを見直し、前提を精緻化する。

最終確定前に、算術、単位、換算ロジックが年次を通じて一貫していることを確認するため、複数段階のアナリストレビューが行われる。レポートは毎年更新され、大きな供給混乱、規制変更、または急激な原材料変動が観測された場合には、中間更新が行われる。納品直前には、最新の公開データおよび一次調査からのフィードバックを反映するため、最終的なアナリストによる確認が実施される。

Mordor Intelligenceの複合材コーティング市場規模算定と他の公表推計との比較

公表されている複合材コーティング市場の値は、同じコーティング消費テーマを説明している場合であっても、境界設定や換算ロジックが常に整合しているわけではないため、異なって見えることがある。実際には、その差異は通常、各調査が施工サービスと材料をどのように扱うか、何を複合材基材の用途として計上するか、どの年次・通貨タイミングを用いるかに起因する。

主要なコーティング用化学品の輸出入シグナル、および航空宇宙・工業生産指標における製造率の確認を用いることで、Mordor Intelligenceの推計は、幅広い保護コーティング全般ではなく、現実的な需要プールに結び付けられている。また、一部の推計が単一の前年値を起点として固定のCAGRで延伸しているのに対し、状況の変化に応じて地域別に塗布率、再塗装サイクル、価格推移を再検証していない場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.48 B (2025) | |

| 業界出版社A | USD 0.96 B (2024) | より早い基準年を用い、狭い生産者定義の範囲で値を100万米ドル単位で報告しており、下流の施工活動や後年の価格上昇を過小評価する可能性がある。 |

| グローバルコンサルティング会社B | USD 1.39 B (2025) | 2031年までの発表済みの見出し成長率により大きく依存しており、複合材コーティング技術および最終用途として何を計上するかが異なる場合があり、これが対象となる需要プールおよび含意される価格帯を変動させる。 |

表中の差異は主に、基準年の選択、複合材コーティング需要として対象範囲に含まれるものの定義、そして起点からの価格の延伸方法に起因する。インプットを観測可能な活動指標に追跡可能な形で結び付け、その後、業界からのフィードバックを通じて含意される塗布率および価格を検証することで、実務的な方法で再現・更新可能なバランスの取れた数値が得られる。

レポートで回答される主要な質問

複合コーティング市場の現在の価値はいくらですか?

複合コーティング市場規模は2026年に15億8,000万米ドルであり、2031年までに21億9,000万米ドルに達すると予測されています。

どの樹脂タイプが複合コーティング需要を支配していますか?

エポキシ樹脂は優れた密着性と耐薬品性により、複合コーティング市場シェアの44.62%をリードしています。

どの塗布技術が最も速く成長していますか?

レーザーメルトインジェクションは、航空宇宙および自動車部品における精度要件に後押しされ、2026年から2031年にかけてCAGR 8.35%を記録する見込みです。

なぜアジア太平洋が最大の地域市場なのですか?

中国、インド、東南アジアにおける大規模なインフラ支出、沖合エネルギープロジェクト、広大な製造基盤が、アジア太平洋に2025年の44.35%のシェアと最速のCAGR 7.31%の見通しをもたらしています。

持続可能性規制は製品開発にどのような影響を与えていますか?

VOC規制の強化と循環経済指令が、バイオベース樹脂の採用を加速させ、リサイクル可能な低排出複合コーティングの革新を推進しています。

最終更新日: