ポリプロピレン繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

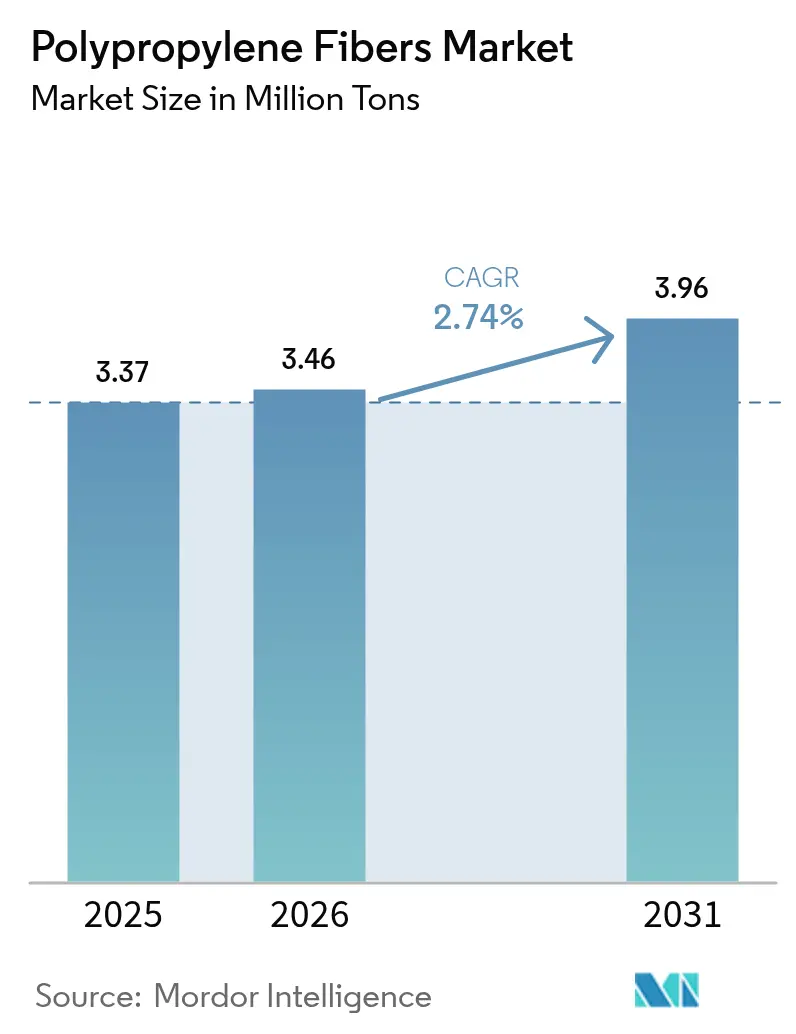

| 市場取引高 (2026) | 3.46 百万トン |

| 市場取引高 (2031) | 3.96 百万トン |

| 成長率 (2026 - 2031) | 2.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリプロピレン繊維市場分析

ポリプロピレン繊維市場規模は、2025年に337万トン、2026年に346万トンと予測され、2031年までに396万トンに達する見込みであり、2026年から2031年にかけてCAGR 2.74%で成長する。インフラ機関は溶接金網をマクロ合成補強材に置き換えることで鉄筋コストを削減し、打設サイクルを加速させており、電気自動車(EV)メーカーはリサイクルポリプロピレン(PP)コンパウンドを採用して1台あたり15〜20 kgの軽量化と8〜12 kmの航続距離延長を実現している。連続フィラメント押出加工は、400〜600 m/分の繊維およびスパンボンドラインと同期するため、糸の構成が2025年の数量の84.51%を占めている。ヘルスケアおよび衛生分野のコンバーターは、世界中の病院が流体を弾き0.5ミクロンのエアロゾルの98%を遮断するメルトブローン不織布を採用するにつれ、最終用途の成長をリードしている。アジア太平洋地域は2025年のトン数の51.12%を占め、中国の一帯一路ジオテキスタイル展開とインドの合成侵食防止布を義務付けるUSD 1.4兆規模の国家インフラパイプラインを背景に、CAGR 3.37%で拡大している。

主要レポートのポイント

- タイプ別では、糸が2025年のポリプロピレン繊維市場シェアの84.51%を占め、2031年にかけてCAGR 2.78%で拡大する見込みである。

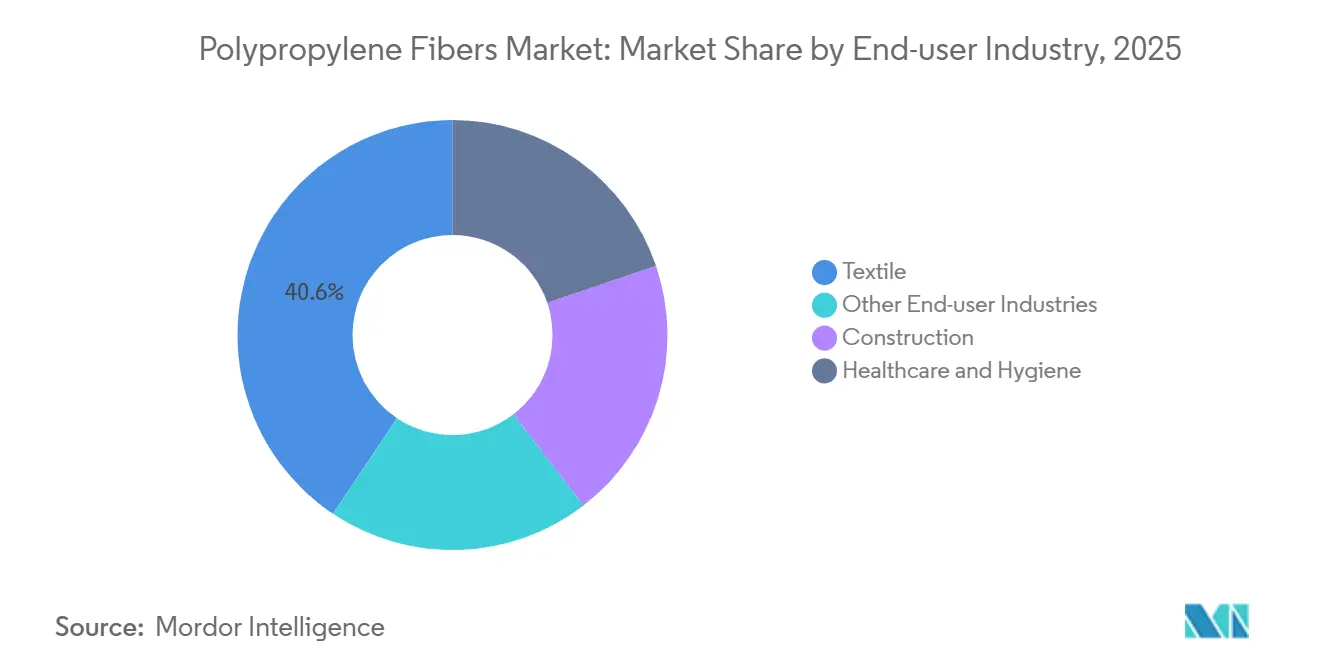

- 最終用途産業別では、繊維が2025年のポリプロピレン繊維市場シェアの40.62%を占め、ヘルスケアおよび衛生は2031年にかけてCAGR 3.22%で拡大している。

- 地域別では、アジア太平洋が2025年のポリプロピレン繊維市場シェアの51.12%をリードし、2031年にかけてCAGR 3.37%で最も急成長する地域であり続けている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリプロピレン繊維市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マクロ合成コンクリート補強材へのインフラシフト | +0.8% | インド、インドネシア、ブラジルで早期の恩恵を受けるグローバル市場 | 中期(2〜4年) |

| 道路および沿岸工学におけるジオテキスタイル普及の加速 | +0.6% | アジア太平洋がコア、中東・アフリカへの波及 | 中期(2〜4年) |

| 軽量自動車内装の採用(EV航続距離延長) | +0.5% | 北米、欧州、中国 | 短期(2年以内) |

| PP繊維強化複合材料の3Dプリンティング(マスカスタマイゼーション) | +0.3% | 北米、ドイツ、日本 | 長期(4年以上) |

| 化学的リサイクルによるサーキュラーグレードリサイクルPP繊維 | +0.4% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マクロ合成コンクリート補強材へのインフラシフト

インド、インドネシア、ブラジルの交通省は現在、溶接金網の代替として1m³あたり3〜6 kgのポリプロピレンマクロ繊維の使用を認可しており、鉄筋を20〜35%削減し、腐食関連の補修費用を大幅に低減している。インドの条項509仕様だけで2028年までに42,000トンの固定需要が生まれる。サンパウロのフィールド試験では、90回の凍結融解サイクル後にひび割れ幅が60%低減し、連邦の舗装補修資金の活用が可能となった。施工業者は、混雑した都市部の回廊において労働力をほぼ4分の1削減できる一括打設施工を高く評価している。

道路および沿岸工学におけるジオテキスタイル普及の加速

東南アジア全域のモンスーン影響を受けやすい土壌は、分離層がなければ2年以内に15〜20 cm沈下するため、ベトナムのUSD 150億規模の南北高速道路は200 g/m²のニードルパンチPP不織布を仕様に定め、2027年までに9,200トンを消費する。インドネシアおよびフィリピンの自治体は、海岸線1 kmあたり18〜22トンを必要とするジオテキスタイルチューブを設置しており、アジア開発銀行のUSD 3億4,000万のローンパッケージで資金調達されている。実験室試験では、攻撃的な浸出液中で10,000時間後も85%の流量保持が確認され、EU埋立規制を満たしている。これによるインフラ需要の牽引が地域需要を押し上げている。ライフサイクルコストを評価する政府入札規則は、道路の供用期間にわたって維持管理の浚渫を半減させるジオテキスタイルを優遇し、採用の勢いを強化している。

軽量自動車内装の採用(EV航続距離延長)

電気自動車プラットフォームは10 kgの軽量化ごとに約1.5〜2.0 kmの航続距離を獲得するため、自動車メーカーはバッテリー最適化後に内装の重量削減を目標としている。ガラス繊維強化PPコンパウンドは2025年モデルのインストルメントパネル基材の38%を占め、1台あたり最大2.2 kg重く、より高い成形圧力を必要とするABSグレードを代替している。Stellantisは、プジョー e-3008のドアパネルとシートバックを30%長繊維PP複合材料に切り替えることで、1台あたり18 kgの軽量化、航続距離14 kmの延長、材料費のEUR 22削減を達成したと報告した。2027年に発効するEU規制は、CO₂超過1 g/kmあたりEUR 95のペナルティを課すため、1 kgの重量削減はモデルのコンプライアンス期間にわたって回避ペナルティ約EUR 6に相当する。

化学的リサイクルによるサーキュラーグレードリサイクルPP繊維

BASFとLyondellBasellは、混合プラスチック廃棄物をナフサに分解するパイロット熱分解ユニットを稼働させており、バージンモノマーと同一のプロピレンを生成し、繊維紡糸業者が引張強度を損なうことなく30〜50%のリサイクル含有量を持つサーキュラーグレード糸を市場に提供できるようにしている。Indorama Venturesは、Plastic EnergyのセビリアプラントからPP熱分解由来品を年間18,000トン、5年間の引き取り契約を締結し、2028年までに25%のリサイクル合成繊維を誓約するアパレルブランドに供給している。サーキュラー樹脂のコストはプライム品より28〜35%高いが、EU包装規則は2030年までに30%のリサイクル含有量を義務付けており、設備容量が2025年の120,000トンから2031年の850,000トンに拡大するにつれて価格差は縮小している。マスバランス認証により、コンバーターはサプライチェーンを分離することなくリサイクル含有量を主張でき、ブランドの採用が簡素化される。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高温用途における低融点の制限 | -0.5% | 自動車のエンジンルーム下および産業用ろ過において深刻なグローバル市場 | 短期(2年以内) |

| 使い捨て不織布からのマイクロプラスチック漏出に対するESGの精査 | -0.3% | 欧州、北米 | 中期(2〜4年) |

| 超微細PPダストが労働衛生規制で問題視される | -0.2% | EUおよび北米で厳格な施行が行われるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高温用途における低融点の制限

ポリプロピレンは160〜165 °Cで溶融するため、180〜220 °Cで再生するディーゼル微粒子フィルターや、米国環境保護庁の2025年基準の下で99.5%の粒子捕集が求められるセメントキルンのバグハウスフィルターには使用できない[1]米国環境保護庁、「ポートランドセメントNSPS 2025」、epa.gov 。そのためOEMは、1平方メートルあたり40〜80%高価でありながら高温に耐えるポリアミド、アラミド、またはPTFE繊維を選択し、PP繊維からの年間推定14,000トンの需要を転換している。マレイン酸無水物のグラフトやHDPEとのブレンドによってサービス上限を引き上げる試みは、1 kgあたりUSD 0.18〜0.25のコスト増を招き、それでも180 °Cの閾値を満たせない。継続的な研究開発により耐熱性が向上する可能性はあるが、今後2年以内に商業的な影響が生じる可能性は低い。

使い捨て不織布からのマイクロプラスチック漏出に対するESGの精査

使い捨て衛生用品は1製品あたり4〜9 mgのPPマイクロファイバーを放出し、排水処理施設では処理済み排水1リットルあたり1.2〜3.8粒子が検出され、公衆衛生上の警戒が高まっている。2024年に公表された欧州化学品庁のREACH規制草案(意図的に添加されたマイクロプラスチックに関するもの)は、ブランドオーナーに使い捨て不織布に「マイクロプラスチックを放出する」と表示することを義務付け、2025年上半期にプレミアムおむつの売上が6〜8%落ち込む原因となった。Procter & GambleとKimberly-Clarkは2028年までにPPスパンボンドの30%を木材パルプまたはリヨセルに置き換えることを目指しているが、パイロット試験では廃棄率が12〜18%高く、コストを押し上げる新たな接合化学が必要であることが示されている。カリフォルニア州とオランダの排水処理施設は、1施設あたりUSD 400〜700万、エネルギーペナルティ15〜20%で20ミクロンの三次スクリーンを追加しており、2026年初頭時点で世界的な普及は40施設未満にとどまっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:連続フィラメント糸がステープルを上回る

連続フィラメント糸は2025年のポリプロピレン繊維市場規模の84.51%を占め、400〜600 m/分の織布およびスパンボンドラインが98%の初回合格率を実現することを背景に、2031年にかけてCAGR 2.78%で拡大する見込みである。ステープル繊維はコンクリート補強やニードルパンチ自動車用カーペットに使用されているが、切断およびカーディング工程により1 kgあたりUSD 0.12〜0.18の追加コンバージョンコストが発生する。米国およびトルコのカーペットミルは、カーディングを不要とするバルク連続フィラメントに移行し、労働力を30〜40%削減し、48時間以内のジャストインタイム納品を実現している。

ステープル繊維は、50〜75 mmの繊維を必要とするジオテキスタイルおよび吹付けコンクリート用途において引き続き重要である。トンネル施工業者は通常、吹付けコンクリートに1 m³あたり0.9〜1.1 kgの繊維を使用する。また、衛生スパンボンドおよび織物ジオテキスタイルを中心に糸の需要が高まっている。

最終用途産業別:衛生分野が数量増加を牽引

繊維は2025年のポリプロピレン繊維市場規模の40.62%を吸収しているが、ヘルスケアおよび衛生が最終用途の中で最も速いCAGR 3.22%で2031年にかけて拡大するにつれてシェアを譲渡する見込みである。重量35〜50 g/m²の使い捨てスパンボンド・メルトブローン・スパンボンドドレープは現在エアロゾルの98%を遮断し、病院が再利用可能な綿を廃止する動きを促している。建設分野は、インド、インドネシア、中東で仕様化されたマクロ合成コンクリート補強材および道路ジオテキスタイルに支えられている。

衛生セグメントでは、先進国市場と比較してサブサハラアフリカおよび東南アジア地域の普及率が低いことを背景に、おむつおよびフェミニンケアメーカーが消費量の増加を報告している。サージカルマスクの需要は安定しているが、病院が標準化された呼吸器保護プロトコルを実施するにつれて着実に成長すると予測されている。繊維用途はポリエステルとの競合という課題に直面しており、ポリエステルステープルの価格はUSD 1,350〜1,450の範囲で優れた染色特性を提供している。これにより、ポリプロピレン繊維メーカーはコスト重視の市場ニッチに注力するようになっている。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域はポリプロピレン繊維市場を支配しており、2025年の数量の51.12%を占め、インフラメガプロジェクトを背景に2031年にかけてCAGR 3.37%で成長している。中国の生産はSinopecとPetroChina主導で、輸入価格を下回る価格で国内コンバーターに供給している。インドでは、道路交通省が10 kmを超えるすべての国道にジオテキスタイル層を義務付けたことを受けて消費量が増加した。一方、日本と韓国は、小売価格がトンあたりUSD 3,200〜3,800の高マージンニッチ市場であるN95マスク用超微細エレクトレットメルトブローン材料の生産に注力した。

北米では、米国の超党派インフラ法が複数の州でポリプロピレン(PP)マクロ繊維の追加需要を生み出すと期待されている[2]米国運輸省、「超党派インフラ法」、transportation.gov 。カナダでは、オンタリオ州の電気自動車(EV)組立ラインで内装モジュールへのガラス繊維強化PPコンパウンドの利用が増加している。一方、メキシコのマキラドーラはUSMCA規制の下で糸を輸入しており、北米域内で相当部分の価値が生じる場合に無関税での再輸出が認められている。

欧州の需要は、衛生製品のマージンに影響を与える拡大生産者責任費用によって左右されている。地域のリーダーであるドイツでは、再利用可能なおむつラインが小売市場でシェアを拡大している。フランスとイタリアは、住宅建設の回復に牽引され、アルプスの道路安定化ジオテキスタイルやカーペットバッキングなどの用途でPPを合計消費した。

南米と中東・アフリカはそれぞれ世界市場数量の小さな部分を占めている。南米では、ブラジルの高速道路改良に分離ファブリックが必要とされる見込みである。中東では、サウジアラビアのNEOMおよびキディヤプロジェクトが砂漠安定化のための織物PPを需要すると予測されている。南アフリカでは、紡糸業者がカーペット糸およびベーラーツワイン用にPP樹脂を輸入し、前年比で顕著な増加を記録した。

規制環境

ポリプロピレン(PP)繊維に影響を及ぼす規制は、マイクロプラスチックの放出、製品表示、ポリマー系サプライチェーンにおける化学物質管理義務をめぐって厳格化が進んでいる。欧州連合では、規則(EU)2026/1168(2026年6月2日公布)により、REACHのマイクロプラスチック規制枠組みの一部要素が調整され、研究開発用途(年間1トンまで)や臨床試験で使用される医薬品などの特定の適用除外が盛り込まれた。これらの変更は、繊維および不織布開発企業が用途を文書化し、適用除外を認定する方法に影響を与えている。

米国では、上流のポリマー関連製造に対する大気排出規制の遵守要件が引き続き進化している。米国環境保護庁(EPA)は2026年3月18日、ポリエーテルポリオール製造に関するNESHAP(有害大気汚染物質に関する国家排出基準)の改正を最終確定し、貯蔵容量の基準に関連する要件を見直した。この改定は、貯蔵タンクやプロセスベントを含む排出源をより細かく管理するという広範な傾向を強化するものであり、繊維生産を支える化学集約型素材のバリューチェーン全体でコンプライアンス対応への注目が高まる可能性がある。

バリューチェーン分析

ポリプロピレン繊維のバリューチェーンは、上流の炭化水素原料(ナフサまたは天然ガス液)がプロピレンに転換され、PP樹脂へと重合されることから始まり、その後、安定剤や着色マスターバッチなどの添加剤と配合される。中流工程では、樹脂が溶融紡糸されてフィラメントとなり、目標とする強度と収縮率に合わせて延伸・熱固定され、連続フィラメント糸ルート(高速織物やスパンボンドラインで主流)または短繊維(ステープルファイバー)ルート(コンクリート補強材やニードルパンチ製品などの用途向けにカットおよびカーディング)のいずれかに供給される。樹脂のメルトフロー特性の一貫性や、押出・延伸工程でのエネルギー強度に対する品質の敏感さは、原料価格や電力コストが変動した際に、委託紡糸業者に対して樹脂から繊維までを一貫生産する企業に構造的な優位性をもたらしている。

川下の加工には、不織布(スパンボンドおよびメルトブロー)、土木用シート(ジオテキスタイル)、ロープ、カーペットバッキング、建設用のマクロおよびマイクロ合成繊維が含まれ、直接OEM供給、コンバーター、販売代理店を通じて販売される。規格および認証はゲートとしての役割を果たしており、BISFAは繊維の分類および試験方法の指針を示し、ISO 1346:2021はポリプロピレン繊維ロープの要件を規定している。建設用途では、多くの場合、繊維補強コンクリートに関するASTM/ICCの承認基準に沿った承認と性能検証が必要とされる。認証、文書化(一部の購買プログラムにおけるEPD型の情報開示を含む)、およびアプリケーションエンジニアリングは、特にトレーサビリティのある性能が求められるインフラおよび自動車向けプログラムにおいて、コモディティ価格以上にサプライヤーを差別化する要素として重要性を増している。

競合環境

ポリプロピレン繊維市場は依然として中程度に分散しており、上位5社の合計シェアは40%未満で、コモディティグレードのEBITDAマージンを10%未満に抑える価格競争が続いている。樹脂から繊維まで一貫生産するIndorama Ventures、Mitsubishi Chemical、China National Petroleumは、1トンあたりUSD 80〜120の原料コスト優位性を享受しているが、東南アジアの地域トーラーがラインを稼働させるために6〜8%の収益を受け入れるため、スプレッドを拡大することに苦労している。Radici Partecipazionの2024年のロンバルディアリサイクルコンソーシアムへの投資は、認定サーキュラーコンテンツを持つカーペット糸向けの消費後フレークを確保するものである。

技術が主要な差別化要因となっている。BASFとSikaは、投与を自動化し12〜15%の価格プレミアムを実現する事前混合マクロ繊維コンクリートパッケージを販売している。Beaulieu FibresはEastmanと提携し、サードパーティのリサイクル含有量証明書を要求するアパレルブランドを追求するためにメタノリシス由来プロピレンの検証を進めている。破壊的な化学リサイクル業者のPlastic EnergyとAgilyxは、機械的リサイクルによる強度低下なしにサーキュラーを主張できる熱分解油を繊維メーカーに供給しているが、2025年の合計設備容量95,000トンは樹脂需要の3%未満に相当する。

製品開発は高付加価値ニッチに向かっている。TorayとKurarayは、HEPAグレードフィルター向けに2ミクロン未満の超微細メルトブローンを商業化しており、連続繊維強化PPテープは、40%の軽量化で狭胴機の燃料消費を0.3%削減する航空宇宙内装に登場している。価格感度は依然として高く、東南アジアのトーラーはスポット契約で大手を12〜18%下回り、統合プレーヤーはコストリーダーシップよりも持続可能性とカスタマイズされた配合を強調せざるを得ない。

ポリプロピレン繊維業界のリーダー企業

Freudenberg Group

DuPont

Radici Partecipazioni SpA

Indorama Ventures Public Company Limited

Beaulieu Fibres International NV

- *免責事項:主要選手の並び順不同

市場機会と将来展望

能力増強と製品のアップグレードは、単なるコモディティ生産よりも、差別化されたPP繊維グレードに重点が置かれつつある。Borealisは2026年1月、ドイツのブルクハウゼン拠点において、繊維を含む用途向けにBorstar Nextensionポリプロピレンを増産するため、4,900万ユーロの投資を発表した。これは、川下の糸および不織布ポートフォリオにおける高性能化とサーキュラー設計要件を支えるものである。

中国およびインド関連のインフラ・産業プログラムは、PP繊維向けの用途特化型のホワイトスペースへと引き続き転換しており、サプライヤーは技術検証とコンプライアンス支援をますますセットで提供するようになっている。2026年6月、江蘇海邦新材料は江蘇省泰州市にて機能性改質PP繊維工場の建設を開始した(投資額5億元、生産能力6万トン)。需要面では、ジオテキスタイルおよび繊維補強コンクリートにおけるプロジェクト主導の採用や、循環型グレードの取り組み(ブランドおよびコンバーターが用いるマスバランスおよびリサイクル含有量に関する主張を含む)が、安定した特性、文書化されたリサイクル含有量、および厳格化するマイクロプラスチック規制に沿った低脱落型不織布構造を提供できるサプライヤーの成長余地を支えている。

最近の業界動向

- 2026年6月:Freudenberg Performance Materialsは、液体ろ過および技術織物用途向けに、ポリプロピレン(PP)を含むポリマーに対応した極細デニールのスパンボンド不織布技術を発表した。この発売は、繊維径と均一性が重要となる高効率ろ過材の設計を支えるものである。これにより、PP不織布はコモディティ衛生グレードを超えた、より技術的で仕様主導のセグメントに位置付けられることになる。

- 2026年2月:Beaulieu International Groupは、サウジアラビアにて合成繊維および不織布に注力する合弁会社を設立するため、Alujain Corporationと覚書(MOU)を締結した。この合意により、地域における製造の選択肢が広がる。また、PP繊維および不織布の供給を中東のプロジェクトおよび加工拠点と結び付けるものである。

- 2026年1月:Beaulieu International Groupは、オーストリアに拠点を置く合成短繊維(ステープルファイバー)メーカーであるIFG Asota GmbHの全株式を取得するため、株式譲渡契約を締結した。これにより、グループ全体の短繊維能力と統合が強化される。建設、自動車用織物、技術的不織布に使用される高機能繊維形態へのアクセスも向上する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、ポリプロピレン繊維市場は、主要な生産・消費地域における産業用および消費者向け最終用途を対象に、物理的数量(トン)で計測されたポリプロピレン系繊維の世界的な需給として定義される。

対象範囲の除外事項:川下の完成品価値(例えば、包装済み衛生用品や完成したジオテキスタイル施工)は除外し、繊維の数量のみを計測する。

セグメンテーション概要

- タイプ別

- 糸

- ステープル

- 最終用途産業別

- 繊維

- 建設

- ヘルスケアおよび衛生

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を構築し、公式データセットで観測可能なポリマーおよび繊維の活動にモデルを整合させるために用いられた。UN Comtradeの貿易統計、世界銀行のマクロ指標、各国統計局、繊維関連の貿易フローの解釈に役立つ関税および税関スケジュールなど、公開・公式情報源を活用した。また、査読済みのポリマーおよび繊維関連学術誌からの技術的・用途的背景、関連業界団体の規格およびガイダンスも参照した。

供給の方向性を相互確認するため、企業の年次報告書、投資家向け説明資料、および信頼できる報道機関が報じたプラントまたは能力に関する発表を用いた。これにより、発表された計画と実際の供給変化を区別することができる。一部では、新グレードや加工改善の時期を確認するため、企業財務および特許検索に限り有料データセットを使用した。ここに挙げたデスクリサーチの情報源は例示であり、データ収集および検証の過程では他にも多くの公開情報源が用いられた。

一次インタビューおよび調査

一次調査は、ポリプロピレン繊維の数量が用途別・地域別にどのように推移するかを検証すること、およびデスクリサーチだけでは十分に解明できない前提(他の合成繊維との代替や加工工程における典型的な歩留まり損失など)を検証することに重点を置いた。メーカー、販売代理店、コンバーター、大手最終利用者と意見交換を行った。世界市場を対象としているため、最終的な数値範囲を確定する前に、APAC、EMEA、南北アメリカ全体の需要シグナルを議論に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):12% | APAC:46% |

| 中堅層:54% | 機能/事業部門責任者:35% | EMEA:34% |

| 小規模プレーヤー:15% | マネージャー:53% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定は主にトップダウン方式で行われ、ポリマーおよび繊維の活動指標を用いてトン単位の対象需要プールを再構築し、検証済みのシェアを用いて地域別および用途別に配分した。初期数値を算出した後、サンプル抽出した生産者出荷量の範囲、販売代理店チャネルの確認、用途別の数量計算など、選択的なボトムアップ方式の概算により合計値を検証し、検証結果が一貫した乖離を示した場合のみモデルを調整した。

この市場において重要であった入力要素には、ポリプロピレン樹脂の供給可能性および価格動向、衛生用品および建設需要に連動した不織布・短繊維消費の指標、繊維および関連中間製品の貿易動向、繊維ラインの能力増強または停止、ポリプロピレン、ポリエステル、その他の合成繊維間の代替傾向が含まれる。予測にあたっては、衛生用品、ジオテキスタイル、産業用織物における異なる需要経路を反映するためシナリオ分析を用い、選択したシナリオはインタビューで得られた専門家の見解と整合させた。小規模な国々でボトムアップの詳細情報が不足している場合には、輸入依存度、建設活動、繊維生産指標を用いた地域内のピア比較でギャップを補完し、その後、示唆される一人当たり使用量の妥当性を再確認した。

データ検証と更新サイクル

検証は複数回にわたって実施され、最終的な合計値が単一のデータポイントに依存しないようにしている。モデルの出力は、貿易動向、既知の能力の変動、用途別需要指標などの独立したシグナルと比較し、急激な変動が見られた場合には複数の入力によって裏付けられているかを確認した。乖離が説明できない場合には前提を見直し、必要に応じてフォローアップの聞き取りを行い、価格、製品構成、稼働率の変化を明確化した。

最終承認の前に、別のアナリストが計算ロジック、単位、地域別内訳を確認し、その後、時系列全体との整合性チェックを最終的に実施する。レポートは毎年更新され、大規模な能力増強、繊維に影響する政策変更、原料供給の急激な混乱といった重大な事象が発生した場合には、臨時の更新が行われる。納品直前には最新の情報を反映した確認を行い、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

Mordor Intelligenceのポリプロピレン繊維市場規模と他の公表推計値との比較

ポリプロピレン繊維市場について、情報源によって異なる市場規模が公表されているのは通常のことである。これは、基礎となる測定単位や集計の境界が情報源によって異なるためである。一部の発行元は米ドル建てで売上高を報告し、一部は数量(トン)で報告しており、数量ベースの調査の中でも、用途のマッピングや貿易上の取り扱いによって合計値が変動しうる。

本調査において最も重要な検証事項は、能力および稼働率のシグナル、貿易動向のパターン、用途別消費のロジックであり、これらはMordor Intelligenceが用いる2026年の数量推計に結び付けられている。これらのシグナルの扱いが異なる場合、特に川下の不織布を繊維換算数量として扱うか、完成品価値として扱うかによって、実際の需要動向が同様であっても、報告される市場規模が大きく変動することがある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.46 M (2026) | |

| 総合コンサルティング会社A | USD 4.36 B (2025) | 繊維形態全体にわたって独自の価格および製品構成の前提を用いた米ドル建て売上高を使用しており、トン単位の数量ベースの市場合計とは直接比較できない。 |

| 業界調査グループB | USD 6.10 B (2024) | 売上高を公表しており、同一のラベルの下でより幅広いポリプロピレン繊維由来製品を含んでいる可能性があるため、繊維数量のみと比較して対象範囲が過大になる可能性がある。 |

この表は、最も大きな差異が需要動向に関する見解の相違ではなく、単位の選択と対象範囲の境界に起因していることを示している。モデルをトン単位で追跡可能な状態に保ち、供給および貿易のシグナルで検証することにより、推計は再現しやすく、地域や最終用途を横断した計画立案に活用しやすい状態を維持している。

レポートで回答される主要な質問

ポリプロピレン繊維市場の規模はどのくらいか?

ポリプロピレン繊維市場は2026年に346万トンに達し、2031年までに396万トンに達すると予測されており、2026年から2031年にかけてCAGR 2.74%で成長する。

ポリプロピレン繊維の需要成長をリードする地域はどこか?

アジア太平洋地域は2025年の数量の51.12%を占め、道路、沿岸、インフラプロジェクトに牽引されて2031年にかけてCAGR 3.37%という最も速い地域成長率を記録している。

ポリプロピレン繊維がヘルスケア使い捨て製品でシェアを拡大している理由は何か?

病院は、エアロゾルの98%を遮断する軽量で流体を弾くスパンボンド・メルトブローンラミネートを好み、ヘルスケアおよび衛生が最終用途の中で最も速いCAGR 3.22%を2031年にかけて記録している。

PP繊維の新たなニッチを開く可能性のある技術トレンドは何か?

連続繊維強化PPテープおよび3Dプリント複合材料は、リサイクル可能性を維持しながら、より軽量な自動車、航空宇宙、工具部品を実現する。

最終更新日: