アメリカ大陸ポリプロピレン(PP)フィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

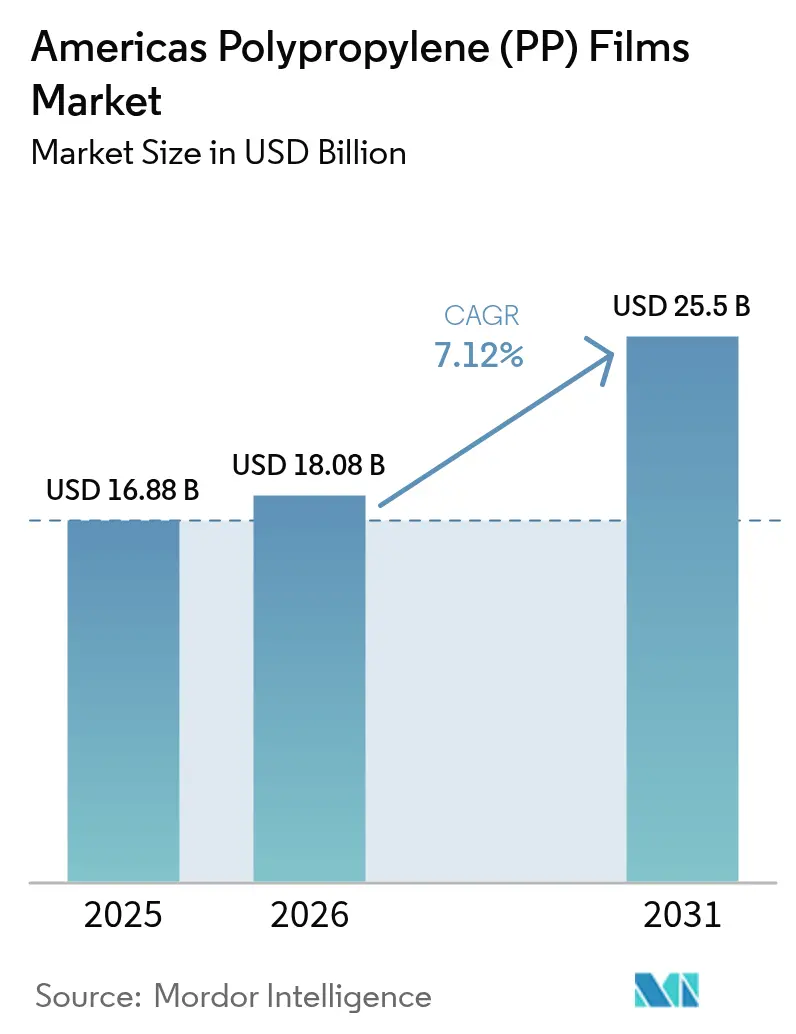

| 基準年の市場規模 (2025) | 16.88 十億米ドル |

| 市場規模 (2026) | 18.08 十億米ドル |

| 市場規模 (2031) | 25.5 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカ大陸ポリプロピレン(PP)フィルム市場分析

アメリカ大陸ポリプロピレンフィルム市場規模は、2025年の168億8,000万USDから2026年には180億8,000万USDへと成長し、2026〜2031年の7.12% CAGRで2031年までに255億USDに達すると予測されています。この成長は、製品を保護しながらリサイクル適合性を維持し、州レベルで強化されるサステナビリティ要件を満たすモノマテリアル軟包装への決定的なシフトに起因しています。また、北米のミールキットおよび食料品Eコマースチャネルが、剛性フォーマットより軽量なハイバリアパウチを採用することで、ラストマイルの輸送コストを削減していることも需要を押し上げています。フィルムメーカーは、ポリエチレンテレフタレートと同等の性能をより低い樹脂コストで実現するシリコン酸化物・酸化アルミニウムバリアコーティングへの投資を進めており、医薬品ブリスターパックのコンバーターはフタル酸エステル不使用の規制要件を満たすためにポリ塩化ビニルからの代替を進めています。統合石油化学企業がフィルム製造への川下統合を進めることで、従来のコンバーターのマージンが縮小しており、コーティング、薄膜化、リサイクル含有量認証による製品差別化の必要性が高まっています。

主要レポートのポイント

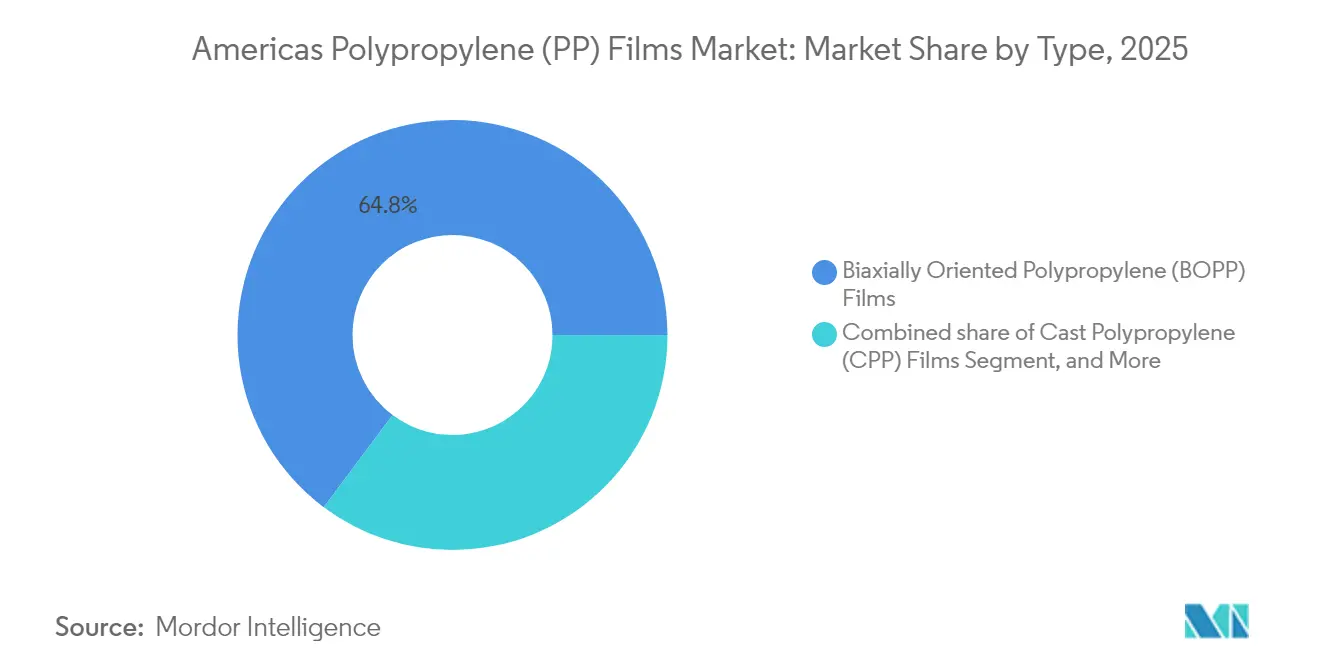

- タイプ別では、二軸延伸ポリプロピレンが2025年の数量の64.78%を占め、キャストポリプロピレンは2031年にかけて8.18%のCAGRで拡大しています。

- 厚み別では、20〜40ミクロンの範囲が2025年に52.05%のシェアを保持し、20ミクロン未満のフィルムは9.05%のCAGRで伸長しています。

- 用途別では、包装が2025年に67.65%を占め、ラミネート構造は8.32%のCAGRで成長すると予測されています。

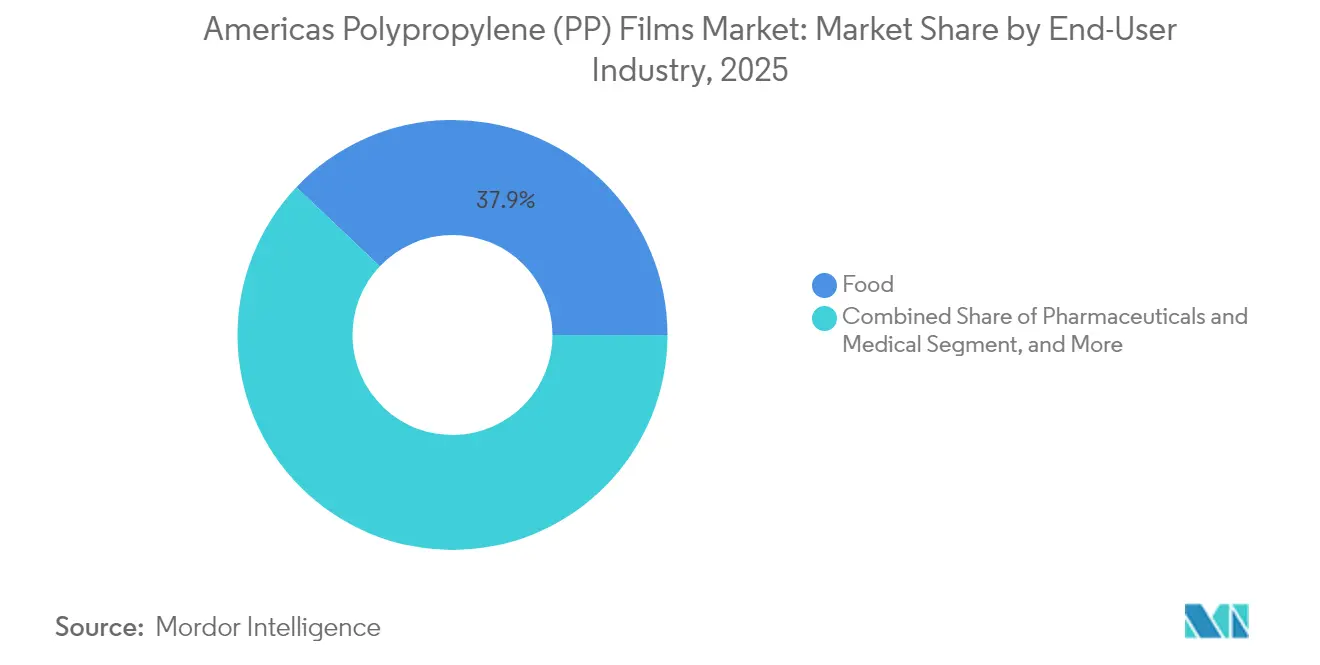

- エンドユーザー別では、食品消費が2025年の需要の37.94%を占め、医薬品・医療用途は7.95%のCAGRで増加しています。

- 地域別では、北米が2025年に77.88%の地域シェアを獲得し、南米は2031年にかけて8.01%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アメリカ大陸ポリプロピレン(PP)フィルム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モノマテリアル軟包装ソリューションへの急速なシフト | +1.8% | 北米、ブラジルおよびアルゼンチンでの早期採用 | 中期(2〜4年) |

| Eコマース生鮮食品デリバリーネットワークの拡大 | +1.5% | 北米の都市回廊、サンパウロおよびメキシコシティへの拡大 | 短期(2年以内) |

| サステナブル包装におけるハイバリアフィルムへの需要増加 | +1.4% | カリフォルニア州および米国北東部での規制加速を伴うグローバル | 中期(2〜4年) |

| 医薬品ブリスターパックにおけるポリ塩化ビニルおよびポリエチレンテレフタレートのポリプロピレンフィルムへの代替 | +1.2% | 北米およびブラジルの医薬品ハブ | 長期(4年以上) |

| ラテンアメリカのコンバーターによる高度な二軸延伸ラインへの投資 | +0.9% | ブラジル、アルゼンチン、チリ、アンデス市場への波及 | 長期(4年以上) |

| ファストフードレストランによるリサイクル可能な透明ラップの採用拡大 | +0.7% | 北米、米国の大都市統計地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モノマテリアル軟包装ソリューションへの急速なシフト

ブランドオーナーは、リサイクル設計目標を達成し、拡大生産者責任費用を回避するために、多層ラミネートを単一ポリマーフォーマットへと集約しています。CoverisとBorealは2024年に、ポリエチレンタイ層を排除しながらドロップテストプロトコルに合格するモノポリプロピレン製ペットフードパウチを商業化しました。[1]Coveris、「モノマテリアルペットフードパウチの発売」、coveris.com BorougeとSiegwerkは、15mmあたり2N以上の剥離強度を発揮しながらリサイクルストリームの純度を維持する互換性のあるインク・接着剤システムを発売しました。フラウンホーファーの研究によると、ラミネートは3回の機械的サイクル後も引張強度の85%を維持し、ポリエチレンテレフタレートブレンドの60%を上回ります。2024年に施行されたカリフォルニア州の規制では、2032年までに使い捨て包装に25%の消費後再生材料を使用することが義務付けられており、これらのモノ構造の採用が加速しています。 これらの進歩により、アメリカ大陸ポリプロピレンフィルム市場はクローズドループ包装プログラムの優先プラットフォームとなっています。

Eコマース生鮮食品デリバリーネットワークの拡大

ミールキットおよびオンライン食料品サービスは、軽量で耐穿刺性のパウチを好むコールドチェーンハブを拡大しています。金属化キャストポリプロピレンは1g m⁻² day⁻¹未満の水分バリアを実現し、冷蔵クロスドックでの結露制御に不可欠です。[2]MDPI Coatings Journal、「BOPPフィルムのバリアコーティングの進歩」、mdpi.com フレキシブルパックは輸送重量を40%削減し、容積効率を25%改善することで、高密度都市における宅配コストを削減します。UFlex社は2025年度下半期にメキシコで年産18,000トンのラインを稼働させ、米国のフルフィルメントセンターに迅速なカスタム印刷品を供給しています。モノマテリアルウェブにラミネートされた再封可能ジッパーとフィットメントスパウトは、リサイクル性を損なうことなく消費者の利便性を高めます。サブスクリプション食料品の普及率が上昇するにつれ、この機能性がアメリカ大陸ポリプロピレンフィルム市場における追加的な平方メートル需要を牽引します。

サステナブル包装におけるハイバリアフィルムへの需要増加

二軸延伸ポリプロピレンへのシリコン酸化物および酸化アルミニウム蒸着により、酸素透過率が65分の1に低減され、コーヒーやドライフルーツの賞味期限が最大9ヶ月延長されます。酸化アルミニウムコーティングはOTRを0.5 cc m⁻² day⁻¹未満に抑え、厳格な医薬品ブリスター仕様を満たします。フラウンホーファーのORMCERハイブリッドは、溶融再処理を妨げることなく耐傷性を付加し、ライン傷に関するコンバーターの懸念に対応しています。カリフォルニア州の循環経済法は、リサイクル不可能なパックに対して1kgあたり0.25USDのペナルティを課しており、コーティングされたポリプロピレンをポリエチレンテレフタレートやポリ塩化ビニルよりもコスト効率の高い選択肢にしています。これらの材料面での進歩は、ブランドオーナーがバリア性、重量、リサイクル性のバランスを取る中で、アメリカ大陸ポリプロピレンフィルム市場を守っています。

医薬品ブリスターパックにおけるポリ塩化ビニルおよびポリエチレンテレフタレートのポリプロピレンフィルムへの代替

Amcorの2024年モノポリプロピレンブリスターは米国薬局方クラスVIを満たし、吸湿性薬剤に有利な水分侵入においてポリ塩化ビニルを上回ります。TekniPlexのデッドフォールド処方は、デラミネーションなしにプッシュスルー分配のための鮮明な折り目を実現します。SÜDPACKは剥離可能なシーラントを統合することでアルミニウム蓋材を排除し、パック重量を30%削減してストリーム純粋リサイクルを可能にしました。2024年に発行されたHealth Canadaの抽出物試験に関するガイダンスは、不活性ポリプロピレンウェブへの調達を促進しています。これらの革新は、製薬メーカーがフタル酸エステル不使用の単位用量を展開するにつれ、アメリカ大陸ポリプロピレンフィルム市場の長期的なCAGR向上を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シェールガスダイナミクスに連動するプロピレン原料価格の変動 | -1.3% | 北米、ラテンアメリカの輸入依存市場への波及 | 短期(2年以内) |

| 主要米国州における厳格な使い捨てプラスチック規制 | -0.9% | カリフォルニア州、コロラド州、メイン州、ニューヨーク州およびワシントン州での採用待ち | 中期(2〜4年) |

| 地域プラント停止によるサプライチェーンの混乱 | -0.6% | 米国ガルフコースト、北米全域への連鎖的影響 | 短期(2年以内) |

| バイオベースおよび生分解性フィルム代替品との競合 | -0.5% | 北米およびブラジル、食品サービスおよび農業用途に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シェールガスダイナミクスに連動するプロピレン原料価格の変動

ヘンリーハブのスポット価格は2024年に1MMBtuあたり2.27USDまで低下しましたが、ガルフコーストの計画外停止時に15%急騰し、プロピレン参照価格を押し上げ、固定価格フィルム契約を締結したコンバーターを圧迫しました。[3]米国エネルギー情報局、「天然ガスおよびプロピレン価格ダイナミクス2024年」、eia.gov INEOSは2024年初頭にコンプレッサー故障後に不可抗力を宣言し、冬嵐エンゾは2025年1月に蒸気分解炉を一時停止させました。米国化学品輸出に依存するラテンアメリカの押出業者は輸入プレミアムを支払い、スプレッドが圧縮されました。樹脂は完成フィルムコストの55〜65%を占めるため、価格変動はバリアコーティングの設備投資を抑制し、短期的にアメリカ大陸ポリプロピレンフィルム市場を減速させる可能性があります。

主要米国州における厳格な使い捨てプラスチック規制

2024年に施行されたカリフォルニア州のSB 54規則は、リサイクル率の閾値と段階的な消費後再生材料の義務を課し、リサイクル不可能なパックには最大0.50 kg⁻¹ USDの手数料が課されます。コロラド州とメイン州も同様の拡大生産者責任法を採択し、ニューヨーク州とワシントン州は同様の法案を審議中です。ファストフードレストランはラッパーを再設計するか、より高いスチュワードシップコストを負担しなければならず、適合設計が検証されるまでフィルム発注量が減少します。パーフルオロアルキル物質およびポリフルオロアルキル物質の禁止は、コーティング化学をさらに複雑にしています。これらの重複する州規制は、中小コンバーターのマージンを圧迫し、中期的にアメリカ大陸ポリプロピレンフィルム市場の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:BOPPの強みが持続し、CPPが医薬品分野で加速

二軸延伸グレードは2025年の数量の64.78%を維持し、スナック、ラベル、テープ用途に適した高い引張強度と高光沢でアメリカ大陸ポリプロピレンフィルム市場を支えています。メーカーは溶融シートを機械方向と横方向の両方に延伸し、弾性率を3GPa以上に高め、穿刺性能を損なうことなく15ミクロンの薄膜化を可能にしています。コンバーターはシリコン酸化物をオーバーレイして焙煎コーヒー向けに1 cc m⁻² day⁻¹未満の酸素目標を達成し、ポリエチレンテレフタレート構造を代替しています。キャストポリプロピレンは、医薬品ブリスターラインが抽出物規制に準拠するためにポリ塩化ビニルから移行し、無菌パウチがより強力なシール完全性を求めるにつれ、8.18%のCAGRで成長すると予測されています。ブラジルのコンバーターは2024年にメルコスール製薬メーカーへの供給のためにワイドキャストラインを発注し、アメリカ大陸ポリプロピレンフィルム市場におけるCPPの戦略的重要性の高まりを示しています。

メキシコ、アルゼンチン、米国での急速な生産能力増強により、歴史的なCPP不足が緩和されていますが、BOPPはラベル、オーバーラップ、透明スナックの主力として残っています。Vitopelの2024年の金属化BOPP能力増強はリードタイムを短縮し、水分感応性コーヒーバッグの需要に応えました。一方、北米のコンバーターはブランドのサステナビリティ目標を達成するために30%リサイクル含有量BOPPを認定しました。コンデンサーフィルムやホログラフィックオーバーレイなどのニッチな延伸グレードは、厳格な厚み公差と誘電純度によりプレミアムマージンを享受していますが、合計でアメリカ大陸ポリプロピレンフィルム市場シェアの2%未満を占めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

厚み別:20ミクロン未満フィルムが薄膜化の牽引役

20ミクロン未満のフィルムは9.05%のCAGRを記録しています。これは高剛性の二軸延伸により、ブランドオーナーが耐穿刺性を維持しながら樹脂量を削減できるためです。バリアコーティングされた12ミクロンウェブは、40ミクロンの無コーティングフィルムと同等の酸素保護を実現し、40%の材料削減を可能にします。20〜40ミクロンのスロットは2025年に52.05%のシェアを保持し、医薬品ブリスター熱成形、重工業用ラップ、シール完全性のためにキャリパーが必要なフォームフィルシールパウチに好まれています。多くのブリスターラインは25ミクロンウェブ向けに調整されており、より薄いゲージへの改造には新しいヒータープレートと冷却ラックが必要で、コンバーターはしばしばこれを先送りにします。

40ミクロン超では、ポリプロピレンは硬質冷凍バッグで延伸ポリエチレンと、透明レトルト蓋でポリエチレンテレフタレートと競合します。ここでの成長は緩やかですが、建設用ラップや合成紙ラベルが重量よりも引裂き・耐湿性を重視するため、厚ゲージのアメリカ大陸ポリプロピレンフィルム市場規模は安定を維持しています。コーヒーやスナックパックの15ミクロンコーティングウェブへの移行が見込まれることで、中ゲージ生産への圧力が続き、メーカーは超薄型テンターフレームと高出力巻取りシステムへの投資を促されています。

エンドユーザー産業別:食品が主導し、医薬品が勢いを増す

食品加工業者は2025年の需要の37.94%を吸収し、スナック、ベーカリーラップ、青果袋の光沢仕上げ、印刷適性、水分バリアに依存しています。窒素充填などの賞味期限延長策は、低酸素透過率の二軸延伸フィルムと相性が良いです。しかし、乾燥シリアルや粉末飲料用途が酸素性能よりも環境配慮のイメージを求めて紙ベースのラミネートに引き寄せられるにつれ、成長は緩やかになっています。医薬品・医療包装は、Health Canadaおよび米国FDAの抽出物ガイドラインを満たしながら高齢者に優しいプッシュスルー強度を高めるモノマテリアルブリスターの革新に牽引され、7.95%のCAGRを記録すると予測されています。製薬メーカーは抗生物質や抗ヒスタミン薬の単位用量フォーマットを採用し、錠剤数が変わらなくても平方メートル使用量を増加させています。

飲料ラベルコンバーターは、アルミニウム缶やポリエチレンテレフタレートボトルの曲面に沿うシュリンクスリーブおよびインモールドフォーマットを求めながら、マテリアルリカバリー施設での分別可能性を確保しています。産業用テープ、ストレッチラップ、離型ライナーは、建設着工件数と軽自動車生産に連動した安定しているが循環的な需要を示しています。パーソナルケアサシェは沿岸部の米国州での使い捨て禁止リスクに直面していますが、多用途詰め替えパウチはしばしばハイバリアキャストポリプロピレンを採用しており、アメリカ大陸ポリプロピレンフィルム産業内で一部の代替需要を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:包装がトップを維持し、ラミネーションが急増

包装は2025年の消費量の67.65%を占め、フォームフィルシールスナックウェブ、スタンドアップパウチ、青果ラップを包含しています。15ミクロンコーティングフィルムへの薄膜化と再封可能フォーマットの台頭が、樹脂削減にもかかわらず数量を維持しています。ラミネーションは8.32%のCAGRで成長すると予測されています。これはコンバーターがポリプロピレンにシリコン酸化物または酸化アルミニウムをオーバーレイし、レトルトパウチや無菌飲料カートンでポリエチレンテレフタレートを代替しながらモノマテリアルの地位を維持しているためです。ラベルおよびテープ市場は、消費財、物流トラッキング、電気絶縁のためにポリプロピレンの印刷鮮明度と誘電特性を活用しています。

特殊グラフィックス、ホログラフィックギフトラップ、ブックカバーオーバーレイは、コモディティフィルムの3〜5倍の価格を得るモデストながら高マージンのニッチを占めています。コンデンサー誘電体、合成紙、農業用マルチは、電気強度または紫外線耐性に合わせた厚く高度に延伸されたフィルムを使用しています。ラミネート構造におけるアメリカ大陸ポリプロピレンフィルム市場規模は、バリアコーティングの採用が深まり、コンバーターが拡大生産者責任の義務に応えてマルチポリマースタックから離れるにつれ、トレンドを上回る拡大が見込まれています。

地域分析

北米は2025年の収益の77.88%を確保し、密集した食品加工クラスター、堅調な医薬品パイプライン、広範なEコマースフルフィルメントネットワークに支えられています。ガルフコーストの分解炉から中西部および南東部のフィルム押出ハブへの統合原料供給が物流を安定させ、リーン在庫を可能にしています。カリフォルニア州の2024年スチュワードシップ手数料フレームワークはモノマテリアルの再設計を加速させ、コンバーターは2030年の含有量閾値に先立ちリサイクル可能なコーティングを認定しています。カナダの乳製品およびベーカリーセクターは安定した需要を維持し、メキシコのニアショアリングブームは自動車および医療包装の発注を、優良製造基準の下で認定されたポリプロピレンフィルム工場に向けています。

南米は2026〜2031年にかけて8.01%のCAGRを達成し、ブラジルとアルゼンチンが二軸延伸ラインとキャストラインを増設することで地域をアウトパフォームします。Vitopelの2024年の金属化装置稼働により生産量が40%増加し、光沢のある酸素バリアを必要とするスナック食品およびコーヒーロースターの契約を獲得しました。アルゼンチンのブリスターパック市場は、フタル酸エステル不使用材料を優遇するメルコスール規則に合わせてモノポリプロピレンへの移行を進めています。チリは規模は小さいものの、冷凍サーモン輸出向けにポリプロピレンの低温耐亀裂性を活用した水産物パウチの採用を増やしています。

米国・メキシコ・カナダ協定の下での無関税プラットフォームとしてのメキシコの役割が強化され、多国籍消費財企業がリードタイムと関税負担を削減するためにアジアから包装業務を移転しています。コロンビアやペルーなどの南米その他の市場は都市小売の拡大に連動した緩やかな採用を示していますが、米国プロピレンを輸入しているため通貨主導の樹脂コスト変動に直面しています。全体として、アメリカ大陸内貿易の拡大と新規外国直接投資の流入が、アメリカ大陸ポリプロピレンフィルム市場の多様化した需要基盤を維持しています。

競合環境

BraskemやINEOSなどの統合プロピレンサプライヤーは、供給過剰サイクル時に積極的な価格設定を行うための原料レバレッジを活用し、独立系フィルム押出業者に挑戦しています。Taghleef Industriesはグローバルな資産負荷を調整して地域の停止をカバーし、Jindal Films Americasは企業の研究リソースをプレミアムマージンをもたらす誘電体およびホログラフィックグレードに投入しています。Inteplast Groupの2024年における米国3工場でのISCC PLUSの認証取得により、バイオ由来原料のマスバランスクレジットが可能となり、ブランドのサステナビリティ誓約を満たし、入札を差別化しています。

ニッチコンバーターは12ミクロン未満の超薄ゲージや複雑なバリアラミネーションに特化し、専門知識と資本障壁がマージンを守っています。プライベートエクイティの活動が活発化しており、Industrial Opportunity Partnersは2024年5月に特殊コンバーターのTranscendiaを買収し、コンデンサーフィルムおよびホログラフィーセグメントへの拡大に資金を投じました。ラテンアメリカのプレーヤーはスナックおよびコーヒー輸出の付加価値を取り込むためにワイドテンターフレームと金属化装置を追加し、北米の工場はリサイクル含有量基材へのインク密着性を改善するためにプラズマ処理装置のアップグレードを統合しています。規制圧力がモノマテリアル設計を優遇する中、コーティングおよび金属化能力がアメリカ大陸ポリプロピレンフィルム産業における決定的な競争力となっています。

アメリカ大陸ポリプロピレン(PP)フィルム産業リーダー

Altopro S.A. de C.V.

Oben Holding Group S.A.

Taghleef Industries LLC

Toray Plastics (America), Inc.

Inteplast Group Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:UFlex社がメキシコで年産18,000トンのキャストポリプロピレンラインを稼働させ、迅速な優良製造基準認定供給を必要とする医薬品および食品顧客に対応。

- 2025年1月:冬嵐エンゾにより複数のガルフコーストプロピレンユニットが停止を余儀なくされ、包装コンバーターへのフィルム納品が最大3週間遅延し、第1四半期のモノマー契約価格が急騰。

- 2024年10月:VitopelがBobst Expert K5金属化装置を設置し、ブラジルおよびアルゼンチンのスナック食品・コーヒー顧客向けに金属化BOPP能力を40%増強。

- 2024年9月:Inteplast Groupがサウスカロライナ州、テキサス州、テネシー州の工場でISCC PLUS認証を取得し、バイオ由来原料のマスバランス配分を可能に。

アメリカ大陸ポリプロピレン(PP)フィルム市場レポートの調査範囲

アメリカ大陸PPフィルム市場に関するレポートは、極端な温度、ガス、水分に耐える包装製品に使用されるBOPP、CPPフィルムおよびその他を調査しています。さらに、これらの包装は賞味期限の延長や製品の品質・イメージの維持など、その他の特性にも貢献しています。

アメリカ大陸ポリプロピレンフィルム市場レポートは、タイプ(BOPP、CPP、SPP、その他のタイプ)、厚み(20ミクロン未満、20〜40ミクロン、40ミクロン超)、エンドユーザー産業(食品、飲料、医薬品・医療、産業、パーソナルケア・化粧品、その他のエンドユーザー産業)、用途(包装、ラベリング・テープ、ラミネーション、グラフィックス・オーバーレイ、その他の用途)、地域(北米、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 二軸延伸ポリプロピレン(BOPP)フィルム |

| キャストポリプロピレン(CPP)フィルム |

| シュリンクポリプロピレン(SPP)フィルム |

| その他のタイプ |

| 20ミクロン未満 |

| 20〜40ミクロン |

| 40ミクロン超 |

| 食品 |

| 飲料 |

| 医薬品・医療 |

| 産業 |

| パーソナルケア・化粧品 |

| その他のエンドユーザー産業 |

| 包装 |

| ラベリング・テープ |

| ラミネーション |

| グラフィックス・オーバーレイ |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 |

| タイプ別 | 二軸延伸ポリプロピレン(BOPP)フィルム | |

| キャストポリプロピレン(CPP)フィルム | ||

| シュリンクポリプロピレン(SPP)フィルム | ||

| その他のタイプ | ||

| 厚み別 | 20ミクロン未満 | |

| 20〜40ミクロン | ||

| 40ミクロン超 | ||

| エンドユーザー産業別 | 食品 | |

| 飲料 | ||

| 医薬品・医療 | ||

| 産業 | ||

| パーソナルケア・化粧品 | ||

| その他のエンドユーザー産業 | ||

| 用途別 | 包装 | |

| ラベリング・テープ | ||

| ラミネーション | ||

| グラフィックス・オーバーレイ | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のアメリカ大陸におけるポリプロピレンフィルム需要はどの程度ですか?

アメリカ大陸ポリプロピレンフィルム市場規模は2026年に180億8,000万USDであり、2026〜2031年にかけて7.12%のCAGRで成長すると予測されています。

どのフィルムタイプが地域消費をリードしていますか?

二軸延伸ポリプロピレンは2025年の数量の64.78%を占めており、その高い剛性と透明性がスナック、ラベル、テープ用途に適しているためです。

2031年に向けて最も速い成長をもたらすセグメントはどれですか?

キャストポリプロピレンフィルムは、ポリ塩化ビニルおよびポリエチレンテレフタレートの医薬品ブリスターパックへの代替に牽引され、2031年にかけて8.18%のCAGRで拡大します。

薄ゲージフィルムがシェアを拡大している理由は何ですか?

20ミクロン未満のウェブはバリアコーティングにより賞味期限を維持しながら樹脂重量を最大40%削減し、Eコマース生鮮食品輸送の物流コスト削減を可能にします。

米国の州規制は需要にどのような影響を与えますか?

2024年から施行されているカリフォルニア州、コロラド州、メイン州のスチュワードシップ手数料は、リサイクル可能なモノマテリアルパックの採用を加速させますが、非適合フィルムのコンプライアンスコストを引き上げ、短期的な成長を抑制します。

アメリカ大陸で最も成長が速い地域はどこですか?

南米は、ブラジルとアルゼンチンが食品および医薬品輸出業者に対応する新たな二軸延伸ラインとキャストラインを増設するにつれ、2031年にかけて8.01%のCAGRを記録すると予測されています。

最終更新日: