ポリプロピレン包装フィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

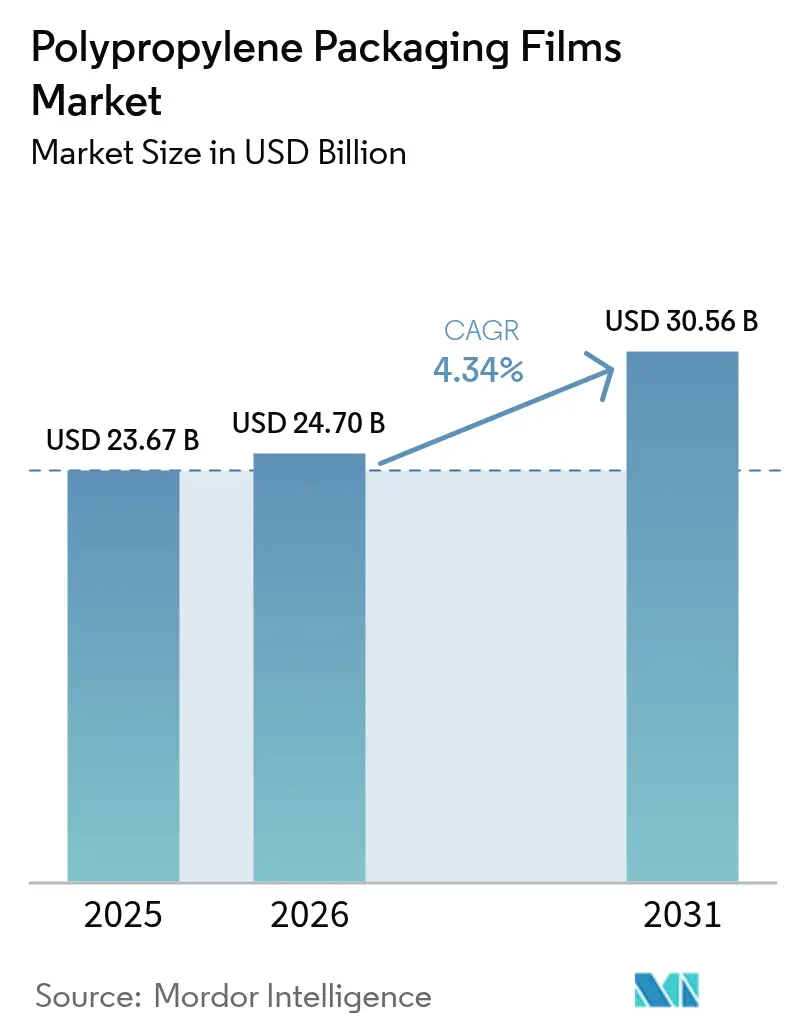

| 市場規模 (2026) | 24.70 十億米ドル |

| 市場規模 (2031) | 30.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

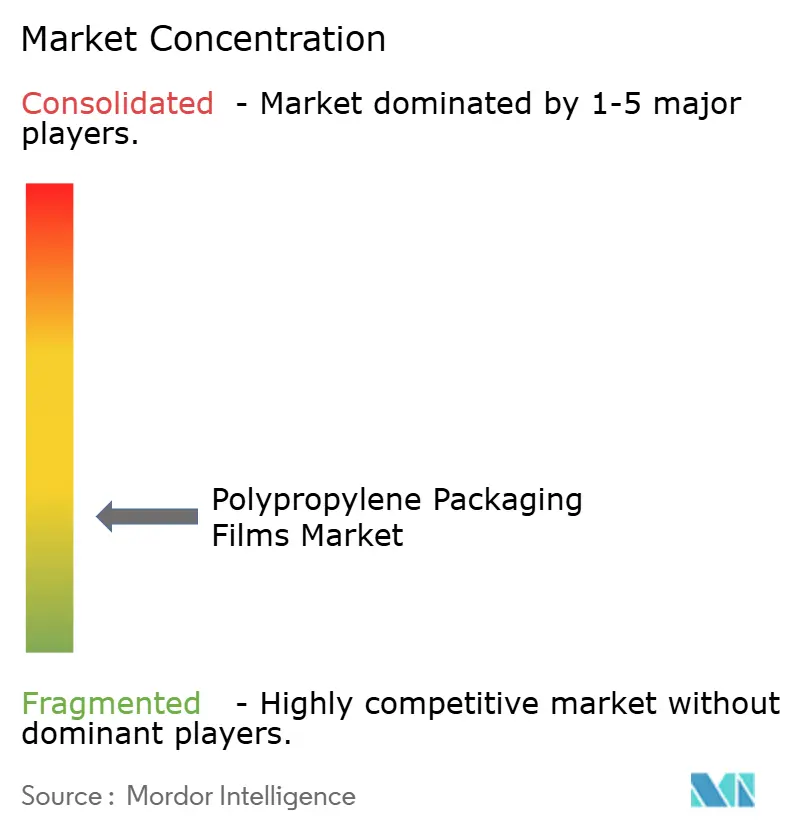

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリプロピレン包装フィルム市場分析

ポリプロピレン包装フィルム市場規模は2026年に240億7,000万米ドルと推計され、2025年の236億7,000万米ドルから成長し、2031年予測値は305億6,000万米ドル、2026年~2031年にかけて4.34%のCAGRで成長します。成長を牽引するのは、リサイクル可能なモノマテリアルラミネートへのブランドオーナーのコミットメント、欧州および北米における規制圧力、ならびにケミカルリサイクル由来ポリプロピレン樹脂の商業展開の加速です。生産者は東南アジアで能力を拡張し、世界平均フィルム価格を引き下げ、コスト重視の用途からの需要を支援しています。原料価格の変動は引き続き逆風となっているものの、コンバーターは物流コストとカーボンフットプリントを削減するフレキシブルソリューションへの硬質フォーマットからの代替を継続しています。

レポートの主要ポイント

- フィルムタイプ別では、BOPPが2025年のポリプロピレン包装フィルム市場シェアの65.58%を占めてトップとなり、CPPは2031年までに最速の6.87% CAGRを記録すると予測されています。

- 包装形態別では、ラップおよびオーバーラップが2025年のポリプロピレン包装フィルム市場規模の27.92%のシェアを保持し、ラベルおよび感圧テープは2031年にかけて7.83% CAGRで成長すると見込まれています。

- 最終用途産業別では、食品用途が2025年のポリプロピレン包装フィルム市場規模の40.94%を占め、医薬品およびヘルスケアは2031年にかけて6.17% CAGRで成長する見通しです。

- 地域別では、アジア太平洋が2025年に43.71%の収益シェアを占め、2031年にかけて6.23% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリプロピレン包装フィルム市場トレンドと考察

促進要因インパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 硬質フォーマットからフレキシブルフォーマットへの持続可能なシフト | +1.2% | 世界全体、欧州および北米での早期採用 | 中期(2~4年) |

| リサイクル対応モノマテリアルラミネートに対するブランドオーナーの需要 | +0.8% | 主に欧州および北米、アジア太平洋へ拡大 | 短期(2年以内) |

| 多層高バリア構造に代わるレトルトグレードCPP | +0.6% | 世界全体、先進食品市場に集中 | 中期(2~4年) |

| 高透明オーバーラップフィルムを牽引するEコマースの拡大 | +0.7% | 世界全体、アジア太平洋および北米で最大のインパクト | 短期(2年以内) |

| フィルム価格を低下させる東南アジアでの急速な生産能力増強 | +0.5% | アジア太平洋が中心、世界市場への波及 | 長期(4年以上) |

| ケミカルリサイクル由来PP樹脂の商業化 | +0.4% | 当初は北米および欧州、世界へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

硬質フォーマットからフレキシブルフォーマットへの持続可能なシフト

硬質プラスチックと比較して包装重量を最大75%削減するフレキシブルポリプロピレンフィルムは、ブランドオーナーが輸送排出量と材料コストを抑制するのに役立ちます。Klöckner Pentaplastのkp FlexiFlowシリーズは、ポリプロピレンを93%以上含有するリサイクル可能なフローラップ構造を提供し、従来のフォーマットと同等の性能を維持しながら循環性を実現しています。[1]Klöckner Pentaplast、「kpがリサイクル可能なバリアフローラップフィルムのベストインクラスの2製品を発売」、kpfilms.com 多国籍企業はホームケアおよびパーソナルケア製品向けに詰め替えポーチを採用し、拡大生産者責任規則に基づく資源削減手数料を引き下げています。フィルム生産者は、穿刺強度を損なうことなく薄肉化とポストコンシューマーリサイクル樹脂の配合率向上を活用し、Eコマースおよび小売チャネルにわたる軽量代替材としてのポリプロピレンの役割を確固たるものにしています。

リサイクル対応モノマテリアルラミネートに対するブランドオーナーの需要

DNPのポリプロピレン系モノマテリアルラミネートはCEFLEXデザインガイドラインを満たし、高速フォームフィルシール工程を可能にしながら既存のリサイクルフローへの投入を実現しています。[2]DNPグループ、「DNPのモノマテリアル包装」、global.dnp 欧州包装・包装廃棄物規則の目標が採用を加速させ、Saica Flexはポストコンシューマーコンテンツを5%含む100%リサイクル可能なソリューションを開発しています。ORMOCERや新しいアクリル系化学品などのバリアコーティングの進歩により、酸素透過率が0.1 cm³/m²・日・bar未満を達成し、賞味期限要求とリサイクル性を両立しています。ブランドオーナーは2030年循環性目標の達成に向けて若干のコストプレミアムを受け入れ、混合材料フォイルラミネートの急速な代替を促進しています。

多層高バリア構造に代わるレトルトグレードCPP

PoluplexのレトルトグレードCPPは135℃の滅菌サイクルを30分間耐え、シール完全性を維持し、レディートゥイートミールのメーカーが複合PET/アルミニウム/PPラミネートからシングルマテリアル包装フローへの移行を可能にします。[3]Polyplex Corporation Ltd.、「レトルト」、polyplex.com 新しいコポリマーアーキテクチャは柔軟性を高め、脆性の懸念を解消し、ツナポーチ、ウェットペットフード、ベビーフード向けの用途を拡大しています。金属蒸着CPPバリアントは現在、水蒸気透過率が0.4 g/m²・日未満を実現し、追加バリア層を不要とし、ラミネート厚みを最大15%削減しています。リサイクル不可能な構造に罰則を科す規制の動きがCPPの普及をさらに加速させています。

高透明オーバーラップフィルムを牽引するEコマースの拡大

オンライン食料品および電子機器チャネルは、棚への訴求力と耐摩耗性を兼ね備えた透明オーバーラップへの需要を高めています。インドのEコマース包装支出は2019年から2025年の間に2倍以上になると予測されており、フレキシブルフィルムが輸送中の破損を最小化しています。[4]国際ビジネスポータル、「Eコマースの波に乗るインド包装産業」、ibef.orgコンバーターは、自動ラッピングラインに適した引裂強度を維持しながら、光沢90GU以上、ヘイズ2%未満のBOPPグレードを配合しています。オーバーラップの採用は、視覚的品質がオンライン購買者に鮮度を伝える青果や焼き菓子バッグにも拡大しています。高透明フィルムはまた、ラストマイル配送の厳しい条件にも耐える印刷ブランドメッセージを支援しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロピレンおよびナフサ原料価格の変動 | -0.9% | 世界全体、輸入依存地域で最大のインパクト | 短期(2年以内) |

| PETおよびPEモノマテリアルバリアフィルム代替品の拡大 | -0.6% | 主に欧州および北米 | 中期(2~4年) |

| カーボンボーダー調整関税による貿易フローの混乱 | -0.4% | 東南アジアからEUへの貿易回廊 | 中期(2~4年) |

| 拡大生産者責任(EPR)コンプライアンスコスト | -0.3% | 主に欧州、他地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロピレンおよびナフサ原料価格の変動

2025年初頭、製油所閉鎖による供給逼迫を受け、重合グレードのプロピレン価格が1ポンド当たり4~5セント上昇し、コンバーターのマージンを圧迫しました。南アジアのラフィアグレードは970~990米ドル/トンまで上昇し、原油指標への地政学的圧力を反映しています。 フィルムメーカーはスナック包装などのコモディティ市場でサーチャージを転嫁することに苦慮しており、一部の地域パッカーはより価格変動の少ないポリエチレンフィルムを試験的に採用しています。継続する不確実性は年次供給入札を複雑化し、新規延伸ラインへの設備投資を抑制しています。

PETおよびPEモノマテリアルバリアフィルム代替品の拡大

ポリエチレン含有率95%超のリサイクル可能な全PEバリアポーチは、かつてポリプロピレン固有だった酸素バリア性能を実証し、コーヒーおよび調味料市場での競争を激化させています。PETはボトルツーボトルのインフラが整備されており、ポストコンシューマーコンテンツ目標を追求する飲料ブランドに訴求しています。コストの収束と優れたリサイクル物の透明性から、北米の複数のパーソナルケアブランドが基材選択を再評価しています。ポリプロピレンサプライヤーはバリアコーティングの強化とケミカルリサイクルスタートアップへの資金提供で対抗していますが、プレミアムニッチ市場では代替圧力が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルムタイプ別:CPPイノベーションに挑戦されるBOPP優位性

BOPPは2025年にポリプロピレン包装フィルム市場シェアの65.58%を占めてトップとなり、スナック、焼き菓子、タバコのオーバーラップへの幅広い採用を反映しています。アクリルまたはPVDCコーティングを施したBOPPグレードは、低密度の利点を維持しながら菓子類の賞味期限を延長します。Cosmo Filmsは年産196,000トンの能力を持ち、世界的な流通を支援し、BOPP供給の安全性を強化しています。また、東南アジアの新規ラインからの供給も、価格感応度の高いアフリカ市場への納入コストを引き下げています。

CPPは最速の6.87% CAGR予測を記録し、レトルトポーチと金属蒸着スナック包装によって牽引されています。三井化学のRXC-22キャストフィルムは低温でのシールを可能にし、高速フォームフィルシール機械のエネルギー消費を削減します。特殊CPPは、透明性、耐薬品性、ガンマ線滅菌耐性が重要な医療用包装でも競争力を持ちます。CPPのポリプロピレン包装フィルム市場規模は、リサイクルフローを促進するモノマテリアルポーチラミネートへの需要とともに拡大する見込みです。青果向け通気性微多孔フィルムなどのその他のニッチグレードは、特定の水分・ガス交換ニーズを解決することで段階的な収益を確保しています。

包装形態別:ラベルイノベーションを牽引するEコマース

ラップおよびオーバーラップは2025年のポリプロピレン包装フィルム市場シェアの27.92%を保持し、菓子マルチパック、青果トレー、CDのデフォルト保護材として機能しています。ブランドオーナーは製品真正性確認につながるQRコードを印刷することで、保護とブランディングの境界を曖昧にしています。並行して、ラベルおよび感圧テープは予測7.83% CAGRを記録し、Eリテーラーがフルフィルメントセンターを自動化するにつれて他のフォーマットを上回るペースで成長しています。超透明BOPPラベルストックはパーソナルケアボトルのシースルー画像を実現し、プレミアムシャンプーの棚での差別化を強化しています。

ポーチは消費者の利便性向上を背景に、スープ、ソース、ドライミックスで勢いを増しています。蓋材フィルムは電子レンジ対応ミールを活用し、視窓の曇りを防ぐ防曇コーティングを統合しています。バッグおよびポーチのポリプロピレン包装フィルム市場規模は、特にアジアの日用消費財セクターにおけるパンデミックを契機とした個食化の拡大から恩恵を受けています。ブリスターおよびストリップ包装は医薬品においてニッチながら防御可能な地位を維持しており、ポリプロピレンは防湿性を確保しつつ医療機器部品のISO 10993生体適合性要件を満たしています。

最終用途産業別:食品優位の中で加速するヘルスケア

食品は2025年のポリプロピレン包装フィルム市場規模の40.94%を占め、マフィンから冷凍シーフードまで幅広く展開しています。高透明BOPPは風味成分を安定させ、鮮明なリバース印刷を支援し、混雑した棚でのブランド認知を助けています。通気性TPX特殊フィルムはCO₂とO₂の交換バランスをとることで青果の賞味期限を延長します。スナックメーカーはフィルム厚みを8~10%薄肉化し、機械適性を損なうことなく材料コストを削減しています。

医薬品およびヘルスケアセグメントは、厳格な無菌要求と高齢化人口動態に牽引され、6.17% CAGRで成長すると予測されています。LyondellBasellのPurellグレードは事前適格コンプライアンスドシエを提供し、ブリスターおよびIVバッグコンバーター向けの医薬品マスターファイル申請を合理化します。ポリプロピレンの耐薬品性は、刺激性の局所軟膏においてPVCを上回り、切り替えを促進しています。パーソナルケア製品は光沢BOPPを活用して小売棚で自立するモノレイヤーチューブに採用し、肥料袋ライナーなどの産業用途はポリプロピレンの引張強度と防湿バリアを評価しています。

地域分析

アジア太平洋は2025年に世界収益の43.71%を占め、2031年にかけて6.23% CAGRで成長する見込みです。中国の予測260万トンのポリプロピレン輸出プールが豊富なフィルム樹脂供給を支えています。インドネシアの国内需要520万トンは国内生産能力240万トンを上回り、反ダンピング関税が地域サプライヤーを標的とする中でも輸入を必要としています。ベトナムのロンソンクラッカーが2025年後半に再稼働し、年産40万トンのポリプロピレンを追加供給し、不足を縮小して地域の川下加工業者を支援します。競争力のある労働コストと拡大する中産階級が、日用消費財、医薬品、電子機器のサプライチェーンにわたって堅調な需要を持続させています。

欧州は緩やかな数量成長にもかかわらず技術リーダーとしての地位を維持しています。拡大生産者責任費用がリサイクル可能性に応じて異なるようになり、ブランドをモノマテリアルポリプロピレンソリューションへ誘導しています。近く導入予定のカーボンボーダー調整メカニズムは輸入フィルムに報告義務と実質的な炭素コストを課す可能性があり、東南アジアの価格優位性を侵食する恐れがあります。欧州のコンバーターはマテリアルループを閉じるために高度な脱インクおよび溶剤系リサイクルプラントに投資しており、IneoはEU PPWR義務に準拠するためフランスのクラッカーでリサイクルプラスチック生産を増強しています。

北米は高い食品安全基準と深いEコマース普及率から恩恵を受けているものの、原料コスト変動と戦っています。PureCycleのオハイオ工場は現在、年産1億700万ポンドの超純粋リサイクルポリプロピレンを生産し、FDA適合リサイクル物を必要とするコンバーターに供給しています。米国のポリプロピレン輸入額は2021年に7億8,920万米ドルに達し、国内クラッカーがポリエチレン誘導品を優先する際の海外モノマーへの依存を示しています。州法がフレキシブル包装のリサイクルコンテンツ閾値を設定するにつれて、ケミカルリサイクルパイロットラインへの投資が加速しています。

競合状況

ポリプロピレン包装フィルム市場は分散した状態にあります。大手企業は樹脂供給の確保とリサイクル物採用の加速に向けて垂直統合を推進しています。Cosmo Filmsは世界的なサーマルラミネートのリーダーシップを活用して、新興スナックブランドへのコーティングBOPPのクロスセルを行い、規模の経済を維持しています。SRF Limitedによる3台目のBOBST EXPERT K5メタライザーの発注は、酸素感受性食品ニーズに応える高バリア透明フィルムを提供するために必要な資本集約度を示しています。

戦略的アライアンスはリサイクル原料へのアクセスに焦点を当てています。AmcorとNOVA Chemicalsの覚書は、2030年までに30%ポストコンシューマーコンテンツ目標を達成しなければならないフィルムブレンド向けに機械的リサイクルポリエチレンを保証します。生産者はバイオベースルートも評価しており、BraskemによるカーボンネガティブポリプロピレンのUS実現可能性調査は、プレミアム製品の低カーボンフットプリントを求めるコンバーターへの供給を目指しています。アジアの中小コンバーターは統合を進めており、Plastchim-TによるManucorの買収により合計BOPP生産量が20万トンを超え、EMEAのスナックアカウントへの競争力ある価格設定が可能となっています。

先進リサイクル技術が競争差別化要因として機能しています。HoneywellはEvertisに最新の溶剤系バリアフィルムリサイクルライセンスを供与し、厳格な純度水準を維持しながら医薬品包装の循環性を促進しています。水系メディアで剥離する金属蒸着ポリプロピレンを提供するイノベーターは、アルミニウムバリアを維持しながらリサイクルを容易にするソリューションを求めるコンバーターから支持を集めています。全体として、競争は価格のみならず持続可能な性能属性を中心に激化しています。

ポリプロピレン包装フィルム産業リーダー

Jindal Poly Films Ltd

CCL Industries(Innovia Films)

Cosmo Films Ltd.

SRF Limited

Plastchim-T

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:AmcorとBerry Globalが84億米ドルの全株式交換による合併を発表し、BOPPおよびCPP並びに特殊フィルム資産を統合し、世界最大のポリプロピレン包装フィルムサプライヤーを形成します。

- 2024年10月:Klöckner Pentaplastがポリプロピレンを93%含有するkp FlexiFlow EH 155 RおよびkP FlexiFlow PH 255 Rフローラップフィルムを発売し、同等の硬質フォーマットと比較して包装重量を最大75%削減しました。

- 2024年9月:SRF Limitedがタイ・ラヨン工場向けに3台目のBOBST EXPERT K5メタライザーを発注し、スナックおよび菓子顧客向けの高バリアBOPPフィルム能力を拡張しました。

- 2024年5月:ブルガリアのPlastchim-TがイタリアのBOPPメーカーManucorを買収し、年産20万トンの延伸ポリプロピレンフィルム能力を追加し、欧州、中東、アフリカにわたる供給を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ポリプロピレン包装用フィルム市場を、二軸延伸(BOPP)グレードやキャスト(CPP)グレードを含む、ホモポリマーまたはコポリマーのポリプロピレンから製造され、食品、飲料、医薬品、パーソナルケア、工業用チャネルでラップ、オーバーラップ、パウチ、ラベル、蓋、ブリスターパック用にコンバーターにロール状で供給されるフレキシブルフィルムの売上高と定義している。

範囲除外:主に農業用マルチングを目的としたフィルム、工業用剥離ライナー、硬質熱成形可能シートは収益プールにカウントされない。

セグメンテーションの概要

- フィルムタイプ別

- 二軸延伸ポリプロピレン(BOPP)フィルム

- コーティングBOPP(PVDC、アクリル、EVOH)

- 未コーティングBOPP

- キャストポリプロピレン(CPP)フィルム

- 汎用CPP

- レトルトグレードCPP

- 金属蒸着CPP

- その他のポリプロピレン(PP)包装フィルム

- 二軸延伸ポリプロピレン(BOPP)フィルム

- 包装形態別

- ラップおよびオーバーラップ

- ラベルおよび感圧テープ

- バッグおよびポーチ

- 蓋材フィルムおよびフローラップフィルム

- ブリスターおよびストリップ包装

- 最終用途産業別

- 食品

- 焼き菓子および菓子類

- スナックおよびシリアル

- 青果類

- 食肉、家禽および水産物

- 乳製品

- 飲料

- 非アルコール飲料

- ボトルウォーター

- 炭酸飲料

- ジュース

- その他の非アルコール飲料

- アルコール飲料

- ビール

- 蒸留酒

- その他のアルコール飲料

- 非アルコール飲料

- 医薬品およびヘルスケア

- パーソナルケアおよび化粧品

- 産業用

- その他の最終用途産業

- 食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

アジア太平洋、北米、欧州のコンバーター、樹脂サプライヤー、パッケージング・バイヤー、地域貿易担当者へのインタビューと調査により、二次データでは把握しきれなかった輸出入の流れ、平均販売価格、新たなモノマテリアルラミネート需要を検証することができた。

デスクリサーチ

UN Comtrade、Eurostat Prodcom、U.S. ITC's DataWebなどのオープンな統計ポータルからベースラインデータを入手し、PPフィルムのHSコードのトン数と関税値をリストアップした。Flexible Packaging AssociationやPlasticsEuropeの業界団体リリース、バリア性能に関する専門誌、企業の10-K提出書類からは、換算比率、工場能力、価格のチェックポイントが得られた。D&B HooversやDow Jones Factivaのようなサブスクリプションデータセットは、主要メーカーの収益ミックスと地域分割の検証に役立った。記載した情報源はあくまで参考情報であり、その他多くの公的・有償の文献が事実確認とクロスチェックをサポートしている。

マーケット・サイジングと予測

トップダウンの構築は、国レベルのBOPPとCPPの生産量と純貿易量から始まり、見かけの消費量を再構築する。これを、コンバーターの売上高や典型的なASP×数量のサンプリングによるボトムアップチェックと照合し、合計を微調整する。プロピレンの契約価格、食品の小売生産高、電子商取引の小包の伸び、フィルムゲージミックス、ラミネートの採用率などの主要変数が過去の系列を駆動している。多変量回帰は、原料変動のシナリオ分析でストレステストを行い、2030年までの需要を予測し、転炉ロールアップのギャップ部分は3年移動平均を使って平滑化している。

データ検証と更新サイクル

アナリストは、外部の出荷トラッカーや公開された決算報告書と照らし合わせ、変動幅のスクリーニングを行う。当社のモデルは12カ月ごとに更新され、原料価格の変動や規制の変更によって見通しが大きく変わる場合は、中間更新が行われる。

モルドールのポリプロピレン包装用フィルム・ベースラインがバイヤーの信頼を得る理由

各社が異なるフィルムゲージを選んだり、硬いシートを組み合わせたり、強引な価格設定を行ったりしているため、公表されている数字が異なることが多い。

a)一部の出版社は、硬質PPシートと農業用ストレッチラップを「パッケージング」に折り込み、合計を膨らませている。b)他の出版社は、コンバーターの歩留まり損失を検証することなく、樹脂需要から予測している。c)当社より長いリフレッシュ・スケジュールは、当社のアナリストが四半期ごとに追跡しているアジアの急速な生産能力増強を見逃している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 236.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3194億米ドル(2024年) | グローバル・コンサルタンシーA | 硬質PPシートとシュリンクラベルを含み、地域間で均一なASPアップリフトを使用 |

| 3261 億米ドル(2024 年) | 業界研究B | 樹脂需要から合計を算出、コンバーター売上との三角関係は限定的 |

まとめると、当社の規律あるスコープ、タイムリーなリフレッシュ、市場横断的な変数追跡により、意思決定者はバランスの取れた透明性の高いベースラインを得ることができ、安心してリトレースやリプレイを行うことができる。

レポートで回答される主要な質問

ポリプロピレン包装フィルム市場の現在の規模は?

市場は2026年に240億7,000万米ドルを創出し、2031年までに305億6,000万米ドルに達すると予測されています。

ポリプロピレン包装フィルムの需要をリードする地域はどこですか?

アジア太平洋が世界収益の43.71%を占め、2031年にかけて6.23% CAGRが予測される最速成長地域でもあります。

キャストポリプロピレン(CPP)フィルムがBOPPより速く成長しているのはなぜですか?

CPPは高温滅菌が可能なモノマテリアルポーチへの食品ブランドの移行を可能にするレトルトグレードのイノベーションから恩恵を受け、6.87% CAGRを牽引しています。

持続可能性規制は市場ダイナミクスにどのような影響を与えていますか?

EUの拡大生産者責任費用および近く導入予定のカーボンボーダー調整メカニズムが、コンバーターをリサイクル可能なモノマテリアルラミネートおよび地域でのリサイクルコンテンツ調達へと押し進めています。

原料価格の変動はフィルム価格にどのような影響を与えますか?

予測不可能なプロピレンおよびナフサコストが短期的なマージン圧力を加え、2025年初頭の重合グレードプロピレン価格は1ポンド当たり4~5セント上昇し、一部のユーザーがPETまたはPEの代替を検討するよう促しています。

最も高い成長潜在力を示す最終用途セクターはどこですか?

医薬品およびヘルスケア包装は、無菌性および規制基準を満たす医療グレードのポリプロピレンフィルムへの需要に牽引され、6.17% CAGRで拡大すると予測されています。

最終更新日: