プロピレングリコール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

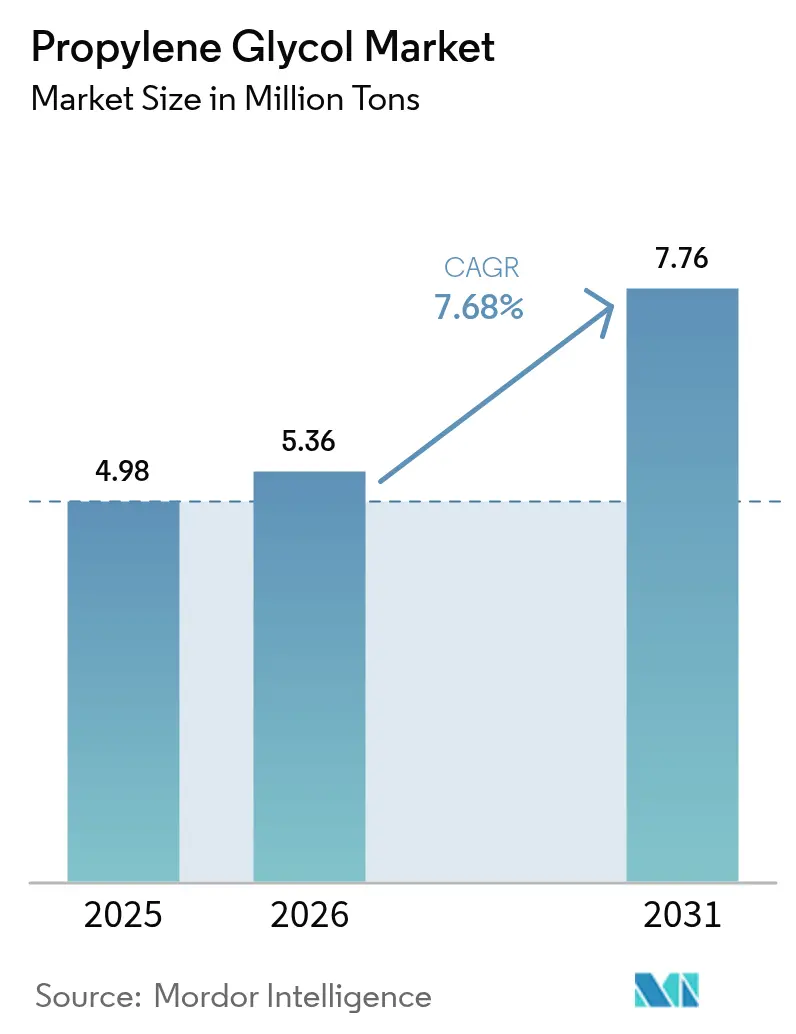

| 市場取引高 (2026) | 5.36 百万トン |

| 市場取引高 (2031) | 7.76 百万トン |

| 成長率 (2026 - 2031) | 7.68% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロピレングリコール市場分析

プロピレングリコール市場規模は、2025年の498万トンから2026年には536万トンへと拡大し、2026年~2031年の7.68%CAGRで2031年までに776万トンに達すると予測されています。需要の強さは、風力発電ブレードに使用される不飽和ポリエステル樹脂(UPR)複合材料、注射用医薬品における米国薬局方グレード材料の使用拡大、および電気自動車向け低毒性熱管理流体の需要増加に起因しています。プロピレンをプロピレングリコールに単一工程で変換する直接触媒技術により、単位コストが低下し、バイオ循環型原料の統合が容易になっている一方、中国の大規模な設備増強はコモディティグレードの近期マージンを圧迫しています。自動車の電動化、世界的なインフラ投資、および安全性の高い添加剤に対する規制の勢いが中期的な成長を支えていますが、プロピレンオキサイド原料の価格変動や高用量医薬品用途における不純物規制の強化が不安定要因となっています。国際持続可能性・炭素認証(ISCC)PLUSステータスを確保し、バイオベースのルートを拡大する生産者は、パーソナルケアおよび医薬品チャネルでプレミアム価格を獲得しており、持続可能性関連ボリュームとコモディティボリュームを特徴とする二層市場が形成されています。

主要レポートのポイント

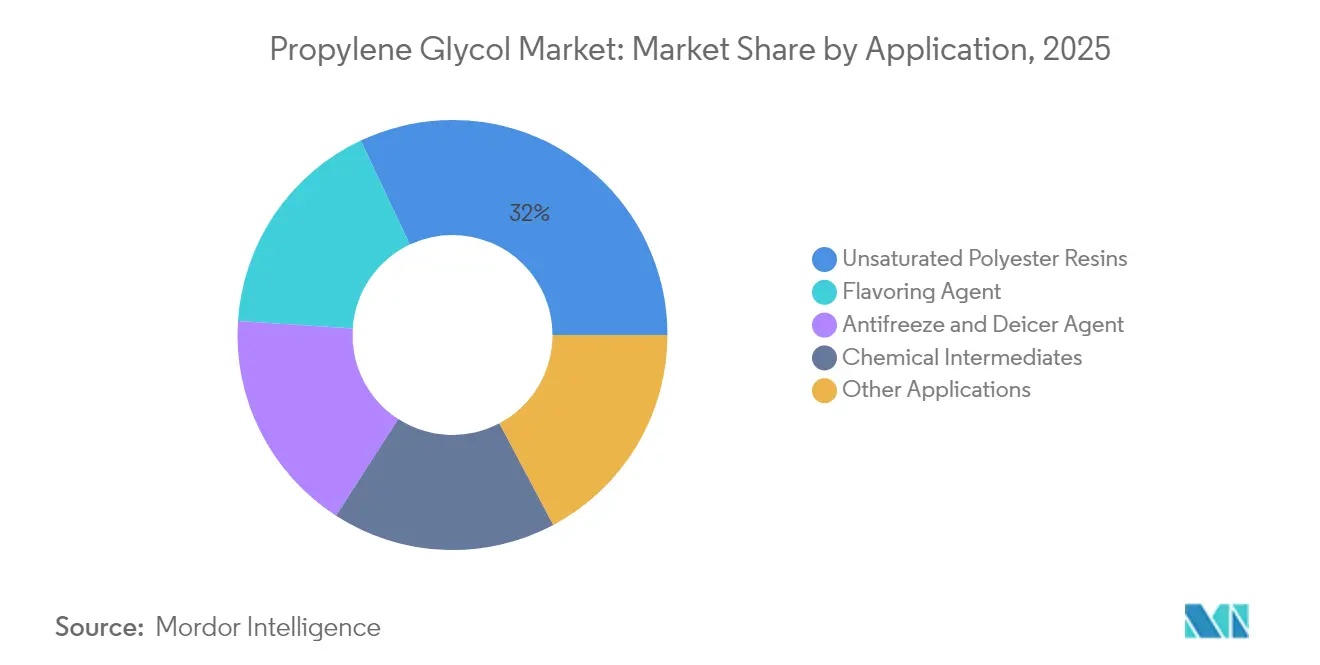

- 用途別では、不飽和ポリエステル樹脂が2025年のプロピレングリコール市場規模において32.02%のシェアを占めトップとなりました。パーソナルケア中間体は2031年までに8.03%のCAGRで拡大する見込みです。

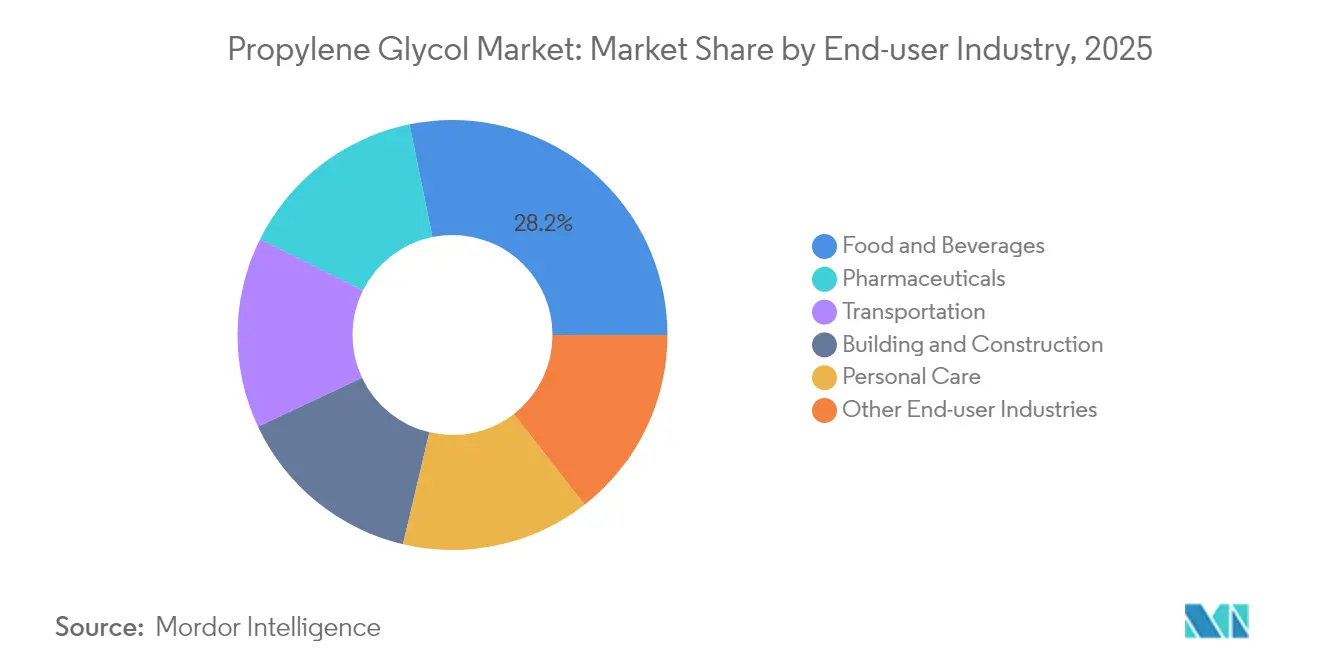

- エンドユーザー産業別では、食品・飲料が2025年のプロピレングリコール市場シェアの28.21%を占めました。医薬品は2021年から2031年にかけて最も高い8.11%の成長率を記録すると予測されています。

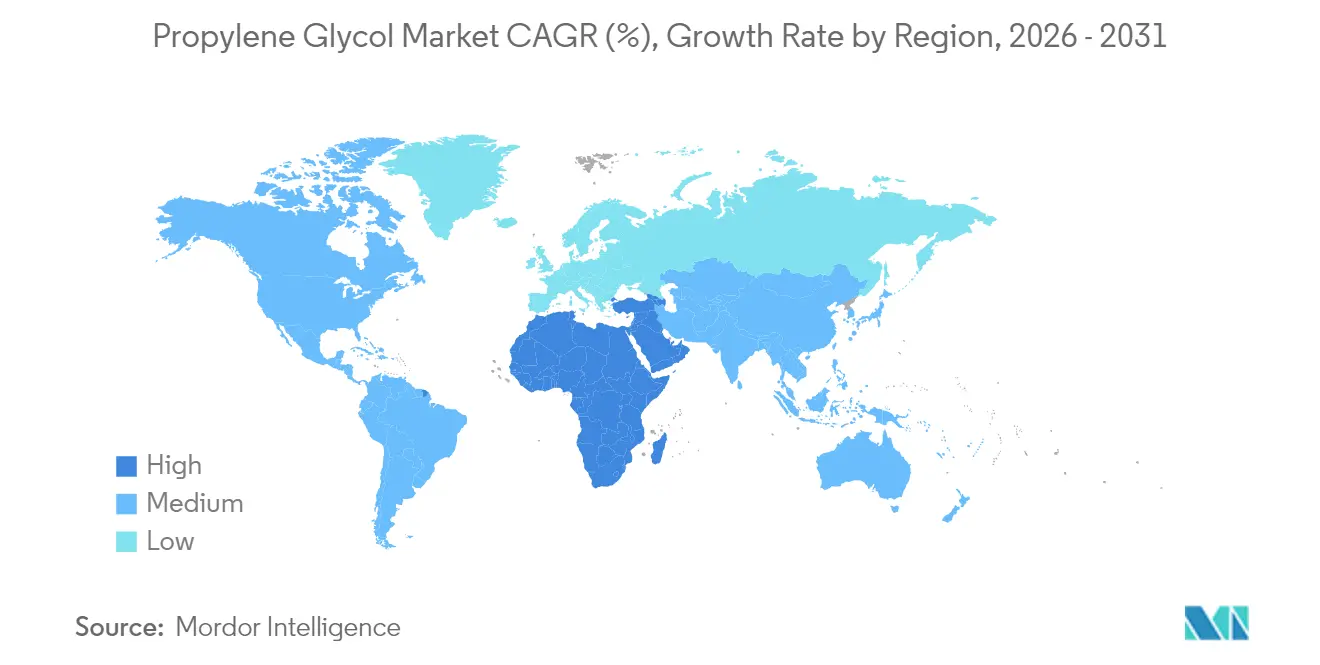

- 地域別では、アジア太平洋地域が2025年の世界全体の数量の46.11%を占め、中東・アフリカが2031年にかけて最も高い8.66%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

プロピレングリコール市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(~)%の影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品・飲料フォーミュレーターからの需要急増 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 自動車用冷却剤および凍結防止流体消費の増加 | +1.8% | 北米、欧州、中国、日本、韓国 | 短期(2年以内) |

| 複合材料および建設における不飽和ポリエステル樹脂の成長 | +2.1% | アジア太平洋および欧州主導のグローバル | 長期(4年以上) |

| アジアにおけるバイオベース設備の拡充 | +1.0% | タイ、中国、北米への波及 | 中期(2~4年) |

| プロピレンからプロピレングリコールへの直接触媒ルート | +1.5% | 北米および欧州のアーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料フォーミュレーターからの需要急増

米国食品医薬品局による21 CFR 184.1666に基づく規制認定および欧州食品安全機関のE1520リスティングにより、フォーミュレーターはラベル表示上の障壁なくプロピレングリコールを使用できるようになり、主流製品および低価格製品の双方で受け入れられる数少ない合成保湿剤の一つとなっています。飲料アルコールメーカーはフレーバー濃縮物の担体として、また低糖製品の口当たりを維持するためにこの分子を活用しており、ベーカリーメーカーは常温流通における水分保持および賞味期限の延長に使用しています。2024年9月に新たなプロピレングリコール誘導体が米国環境保護庁のSafer Chemical Ingredients Listに追加されたことで、プロピレングリコール化学への規制当局の安心感が確認され、湿潤なアジア市場の乳製品メーカーが腐敗防止のためにプロピレングリコールベースのテクスチャー改良剤を指定するようになっています。プレミアムオーガニックブランドは依然としてグリセリンを好む傾向がありますが、マス市場製品ではウェットスナックおよび菓子ラインでの高いプロピレングリコール浸透率が維持され、全体の成長に対して測定可能な1.2パーセントポイントの押し上げ効果をもたらしています[1]米国食品医薬品局、「21 CFR 184.1666 プロピレングリコール」、fda.gov。

自動車用冷却剤および凍結防止流体消費の増加

電気自動車のバッテリーパックは、セル温度を15°Cから35°Cの間に維持する熱管理流体を必要とし、この仕様はその低毒性と優れた低温流動性からエチレングリコールよりもプロピレングリコールを有利にしています。各バッテリー電気自動車はその生涯においてプロピレングリコールベースの冷却剤を消費し、増分需要は相当なものとなっています。また、タイプI航空機の凍結防止フォーミュレーションが凍結点降下のためにプロピレングリコールに依存しており、世界全体の出発便数が2030年まで毎年増加すると予測されていることから、航空安全基準も成長を下支えしています。北米および北欧の寒冷市場が冷却剤需要の相当部分を占めていますが、中国および韓国の国家的カーボンニュートラル義務化が商用車隊の電動化を加速させることで、アジア太平洋地域のシェアが拡大しています[2]国際航空運送協会、「旅客予測2025年~2030年」、iata.org。

複合材料および建設における不飽和ポリエステル樹脂の成長

風力エネルギーの拡大がUPR消費を牽引しており、1ギガワットの新規設備ごとにプロピレングリコールを反応性希釈剤として含む樹脂が必要とされます。洋上風力タービンには、塩水噴霧耐性および長期メンテナンス間隔を実現するために重量比でプロピレングリコールを含む次世代樹脂が採用されています。化学貯蔵タンクや廃水処理システムなどの都市インフラでは、競争力のあるコストで耐腐食性を実現するためにプロピレングリコール添加樹脂が活用されています。また、インドおよび東南アジアの政府がモジュール住宅プログラムにUPRパネルを指定し、長期的な耐用年数を目標としています。建設セクターの回復と風力エネルギーの拡大が組み合わさり、CAGRを押し上げる効果をもたらしています。

アジアにおけるバイオベースプロピレングリコール設備拡充が普及を加速

タイのマプタプット・プラットフォームおよび中国のグリセロール-to-プロピレングリコールパイロット事業が商業規模のバイオルートを市場に投入しています。国際持続可能性・炭素認証PLUSの認定により、使用済み食用油および農業残渣原料のマスバランス配分が可能となり、ブランドオーナーはフォーミュレーションを変更せずにスコープ3排出量を低減して記録できるようになっています。米国の大豆ベース製造は石油ベースのルートと比較して温室効果ガス強度が低く、同様の指標が2030年の再生コンテンツ義務に直面する欧州のパーソナルケアブランドを引き付けています。新工場からの供給促進と持続可能性スコアカードからの需要促進が成長にさらに1パーセントポイントの貢献をもたらしています。

制約要因の影響分析*

| 制約要因 | CAGR予測への(~)%の影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油変動に連動するプロピレンオキサイドの価格変動 | −1.3% | 輸入依存度の高い欧州、インド | 短期(2年以内) |

| 高用量用途における残留不純物への規制上の精査 | −0.6% | 北米、欧州 | 中期(2~4年) |

| 中国の急速な設備増強による供給過剰の懸念 | −1.8% | アジアからの価格圧力、グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油変動に連動するプロピレンオキサイドの価格変動

プロピレンオキサイドの価格は、副産物のクレジットおよびクラッカーの稼働率が原油価格と連動して動くため、1年以内に大幅に変動することがあります。ブレント原油が一定の閾値を下回ると、ナフサクラッカーが稼働を停止し、プロピレンの供給不足がプロピレンオキサイドの価格を押し上げる一方、下流の需要は弱まります。逆に、原油価格の上昇はクラッキングを促進し、プロピレン市場への供給が過剰となり、プロピレンオキサイドのマージンを圧縮します。このような不安定性はバイヤーに大きな在庫を保有させ、生産者の見通しを悪化させます。

高用量用途における残留不純物への規制上の精査

注射用医薬品は1回の投与で数グラムレベルのプロピレングリコールを送達する可能性があり、2022年に公になった汚染による死亡事故を受けて、各規制機関はジエチレングリコールおよびプロピレンオキサイド残留物の基準をより厳しくすることを義務付けています。追加の分析ステップはコストを増加させ、バッチリリースのタイムラインを延長します。フォーミュレーターの中にはポリエチレングリコールやプロピレンカーボネートに切り替えるケースもあり、本来であれば増分となっていた医薬品需要を減少させ、成長に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:複合材料が数量を牽引し、パーソナルケアが成長をリード

2025年のプロピレングリコール市場規模において、不飽和ポリエステル樹脂が32.02%を占めました。風力タービンブレードおよび耐腐食インフラが大量の樹脂を吸収したことが背景にあります。自動車の電動化および航空安全規制が不凍液・凍結防止剤への需要を促し、プロピレンカーボネートやジプロピレングリコールなどの化学中間体はポリウレタンおよび界面活性剤の生産を支えています。パーソナルケア中間体は最も高い成長率を示しており、8.03%のCAGRで、エステルおよびエーテルがリーブオンコスメティクスへの浸透を高めています。

特にパーソナルケアセクターでは、より多くのフォーミュレーターがISSC PLUSの認証を受けたバイオ循環グレードにプレミアムを支払うようになっている一方、コスト重視のUPRコンパウンダーはグリーンビルディング認証が必要な場合にのみ採用しています。半導体フォトレジストのストリッパーはプロピレングリコールモノメチルエーテルを使用しており、エレクトロニクスグレードの高純度から生じるプレミアム価格を形成するニッチ製品です。特化用途とコモディティ用途にまたがる需要の多様化により生産者は景気循環リスクをヘッジできますが、成功は溶剤純度への投資とマルチグレードポートフォリオのための迅速な切り替えロジスティクスにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医薬品は規模が小さいながらも食品を上回る成長

食品・飲料は2025年のプロピレングリコール市場シェアの28.21%を維持しており、GRASおよびEFSAの承認が飲料、ベーカリー、菓子製品全般のフォーミュレーションを簡素化しています。ただし、医薬品は注射用および外用製剤がより厳しい毒性閾値を満たすためにエチレングリコールから切り替え、外用・経皮システムにポリグリコールを採用するにつれ、8.11%のCAGRで成長すると見込まれています。自動車、航空、海洋冷却剤を包含する輸送分野は、電気自動車バッテリー熱管理の需要増加に牽引された軌跡を示しています。

建築・建設はUPR複合材料を通じてプロピレングリコールの相当量を消費しており、パーソナルケア製品は保湿剤およびエモリエント剤を通じて注目すべきシェアを確保しています。データセンターにおける電子機器冷却や農業用補助剤は、規模は小さいものの拡大しつつある市場を提供しています。医薬品の純度要求によりバッチを迅速に認証できる大規模専用施設が優位となり、高純度ラインを整備しない限り小規模プレーヤーはコモディティニッチへと追いやられる状況にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

アジア太平洋地域は、中国における統合型プロパン脱水素化およびプロピレンオキサイドチェーン、ならびにタイの輸出指向型工場に牽引され、2025年の世界プロピレングリコール市場数量の46.11%を占めました。タイのマプタプットサイトは最近拡張され、現在日本および韓国へのISSC PLUS認証グレードの出荷を行っています。インドはManali Petrochemicalsが操業許可を取得すれば、食品および医薬品の高マージンユーザーをターゲットに国内設備を大幅に増強する見込みです。ただし、同地域の近期マージンはスポット価格を圧迫する中国の稼働率低下資産による圧力が続いています。

中東・アフリカは2026年から2031年にかけて最も高い8.66%の成長率を記録すると予測されており、製油所の排出ガスをプロピレン誘導体に転換するサウジアラビアのプロジェクトに牽引されています。低エタンコストが地域の生産者に欧州およびインドへの輸出を支えるエネルギーアドバンテージを与えていますが、最近の原料価格調整によりマージンが圧縮されています。

北米は、米国の自動車、医薬品、飲料セクターを主な牽引力として、需要の相当部分を占めています。テキサス州チャンネルビューの新規プロピレンメタセシス設備は原料の柔軟性をもたらす一方、米国環境保護庁のNESHAP規制は排出規制のための資本を欠く小規模プレーヤー間の再編を迫る可能性があります。

欧州は世界全体の数量において相当なシェアを占めています。欧州連合のカーボンボーダー措置および2030年リサイクルコンテンツ目標がバイオプロピレングリコールの普及を加速しており、ドイツおよびタイからのISSC PLUS認証グレードがプレミアムチャネルを充足しています。ドイツでパイロットテストされた電気加熱式クラッカーは将来的な脱炭素化プロピレンの可能性を示唆していますが、その経済性は炭素価格が一定の閾値に達することに依存しています。

南米は、ブラジルの飲料およびパーソナルケアメーカーを中心に小さなシェアを保有しています。国内のプロピレンオキサイド資産が限られているため輸入に頼らざるを得ず、関税が成長を抑制していますが、サトウキビエタノールおよびバイオディーゼルグリセロールが長期的なバイオ原料の機会をもたらしています。

競合環境

プロピレングリコール市場は適度に集約されています。ホワイトスペースの機会としては、高純度注射用グレード、半導体ファブ向けエレクトロニクスグレードのプロピレングリコールモノメチルエーテル、および欧州のスコープ3報告を満たすバイオ循環ボリュームが挙げられます。技術革新者はコストと排出量を同時に削減することを目指しています。大規模な貸借対照表を持たない革新者にとって、プロセスライセンス収益が戦略的な手段として台頭しています。認証は競争上の堀となっており、監査対応のトレーサビリティを欠く小規模生産者は市場アクセス獲得のために合併を模索する可能性があります。

プロピレングリコール産業リーダー

Dow

LyondellBasell Industries Holdings B.V.

BASF

INEOS

ADM

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Manali Petrochemicalsがプロピレングリコールの生産能力を年間5万トン引き上げる拡張を開幕し、インドのメイク・イン・インディア・イニシアチブを支援しました。

- 2025年3月:DowのタイのプラントがISSC PLUS認証を取得し、パーソナルケア、医薬品、食品顧客向けに、プロピレングリコールCIR(リサイクル)およびプロピレングリコールREN(バイオ循環)の2つのマスバランス製品を導入しました。

グローバルプロピレングリコール市場レポートの範囲

プロピレングリコールは、ジオールに分類される粘性のある無色の液体です。水、アセトン、クロロホルムを含む広範な溶媒と混和性があり、幅広い産業分野で応用されています。さらに、ポリプロピレングリコールはポリマー生産における主要成分です。

プロピレングリコール市場は、用途、エンドユーザー産業、および地域別に区分されています。用途別では、フレーバー剤、不凍液および凍結防止剤、不飽和ポリエステル樹脂、化学中間体、その他の用途(酸化防止剤、家庭用ケア等)に区分されています。エンドユーザー産業別では、輸送、建築・建設、食品・飲料、パーソナルケア、医薬品、その他のエンドユーザー産業(電子機器、塗料・コーティング等)に区分されています。本レポートは、主要地域にまたがる22カ国のプロピレングリコール市場の規模および予測も対象としています。各セグメントの市場規模および予測は数量(トン)に基づいて算出されています。

| フレーバー剤 |

| 不凍液および凍結防止剤 |

| 不飽和ポリエステル樹脂 |

| 化学中間体 |

| その他の用途(酸化防止剤、家庭用ケア等) |

| 輸送 |

| 建築・建設 |

| 食品・飲料 |

| パーソナルケア |

| 医薬品 |

| その他のエンドユーザー産業(電子機器、塗料・コーティング等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ロシア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 用途別 | フレーバー剤 | |

| 不凍液および凍結防止剤 | ||

| 不飽和ポリエステル樹脂 | ||

| 化学中間体 | ||

| その他の用途(酸化防止剤、家庭用ケア等) | ||

| エンドユーザー産業別 | 輸送 | |

| 建築・建設 | ||

| 食品・飲料 | ||

| パーソナルケア | ||

| 医薬品 | ||

| その他のエンドユーザー産業(電子機器、塗料・コーティング等) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2026年のプロピレングリコール市場規模はどの程度か?

市場は2026年に536万トンに達し、2031年までに776万トンに達すると予測されています。

2031年までのプロピレングリコールの予想成長率はどの程度か?

数量は2026年から2031年の期間にわたり7.68%のCAGRで増加すると予測されています。

プロピレングリコールを最も多く消費する用途セグメントはどれか?

不飽和ポリエステル樹脂がトップであり、2025年の需要の32.02%を占め、主に風力エネルギーおよびインフラ複合材料によるものです。

最も急速に成長するエンドユーザー産業はどれか?

医薬品は、注射用および外用製剤がプロピレングリコールを可溶化目的で採用するにつれ、8.11%のCAGRで成長するでしょう。

最も高い成長ポテンシャルを持つ地域はどこか?

中東・アフリカは、サウジアラビアおよびアラブ首長国連邦における統合石油化学投資を背景に、8.66%のCAGRでトップとなると予測されています。

最終更新日: