ポリプロピレン市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

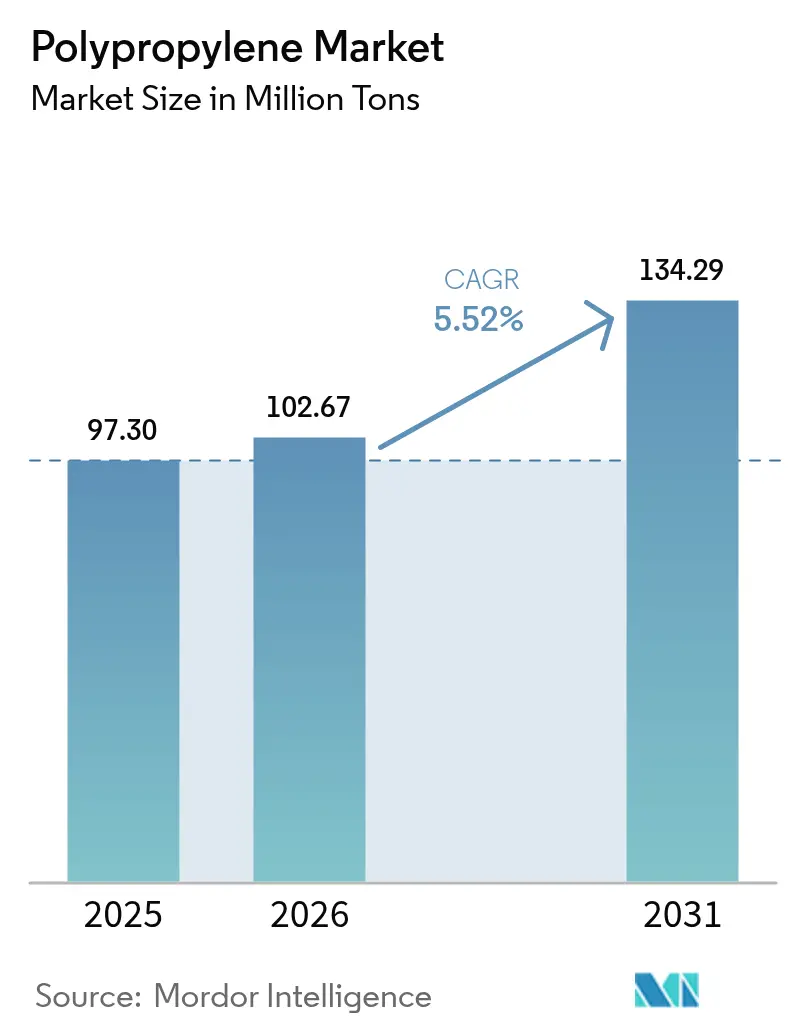

| 市場取引高 (2026) | 102.67 百万トン |

| 市場取引高 (2031) | 134.29 百万トン |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリプロピレン市場分析

ポリプロピレン市場規模は2025年に9,730万トンと評価され、2026年の1億267万トンから2031年には1億3,429万トンへと成長し、予測期間(2026〜2031年)のCAGRは5.52%と推定されます。フレキシブル包装、自動車軽量化、不織布繊維用途における持続的な需要がこの拡大を下支えする一方、プロパン脱水素(PDH)への投資がキャッシュコストを圧縮し、地域競争力を強化しています。生産者は高溶融強度グレードを生み出す特殊触媒システムへの資本投下を進めており、材料使用量と車両重量を削減する発泡部品の実現を可能にしています。ケミカルリサイクル供給協定の急速な規模拡大が再生原料のプレミアム販路を開拓していますが、バージン樹脂の数量が依然として主流を占めています。同時に、EU プラスチック税に象徴される規制の乖離が、コンバーターをモノマテリアル構造へと誘導し、ポリエチレンテレフタレートおよび高度なポリエチレンフィルムとの競争を激化させています。

レポートの主要ポイント

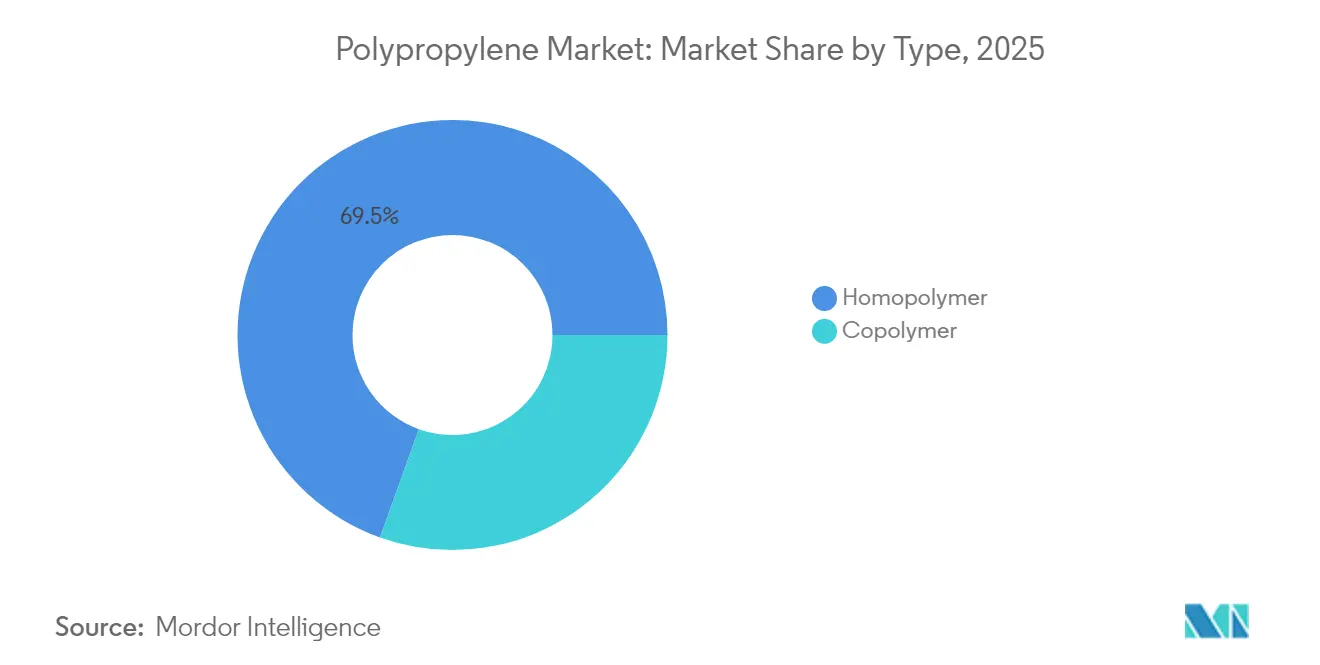

- タイプ別では、ホモポリマーが2025年のポリプロピレン市場シェアの69.53%を占め、2031年にかけてCAGR 5.63%で成長する見通しです。

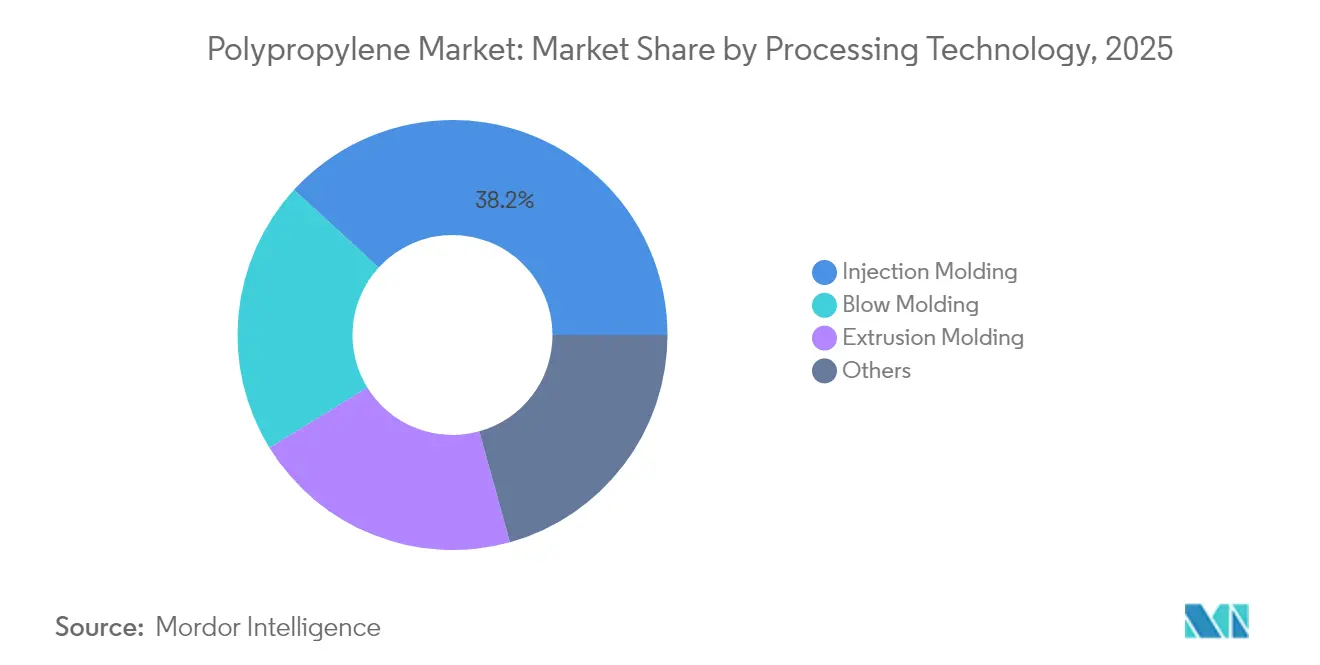

- 加工技術別では、射出成形が2025年のポリプロピレン市場の38.20%を獲得し、2031年にかけて最速のCAGR 5.74%を記録すると予測されます。

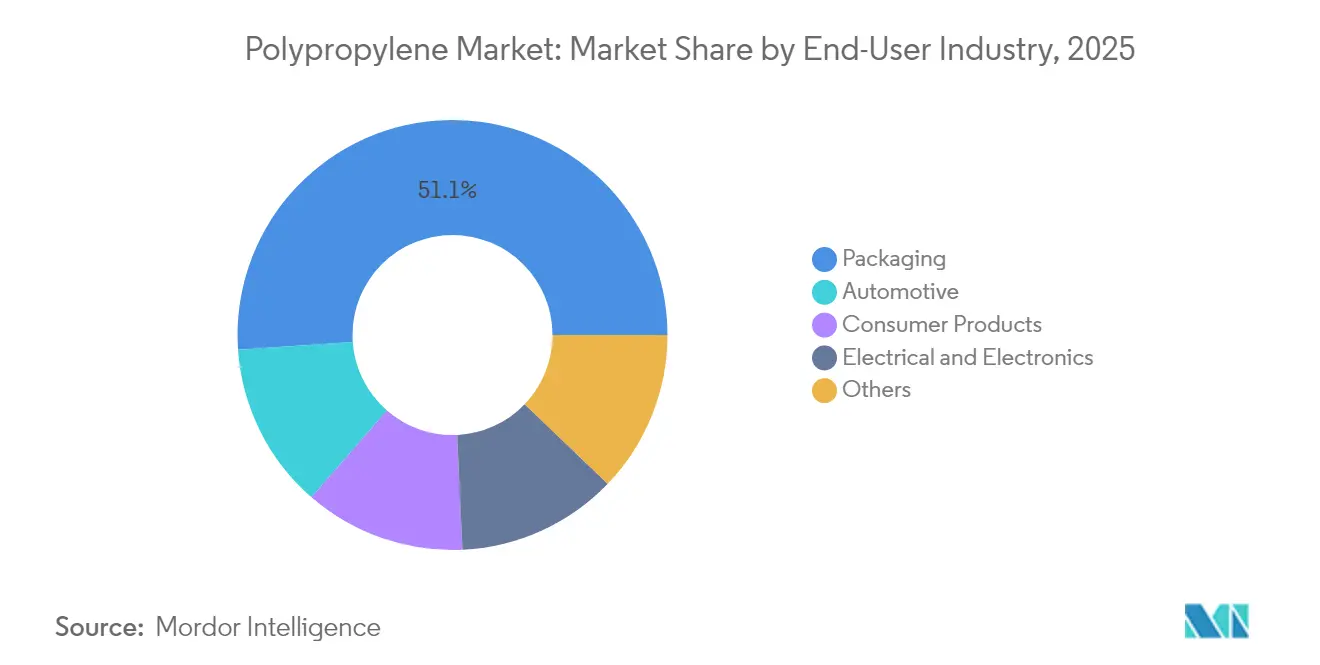

- 最終用途産業別では、包装が2025年に51.10%の売上シェアをリードし、自動車はポリプロピレン市場において2031年にかけてCAGR 6.05%で拡大すると予測されます。

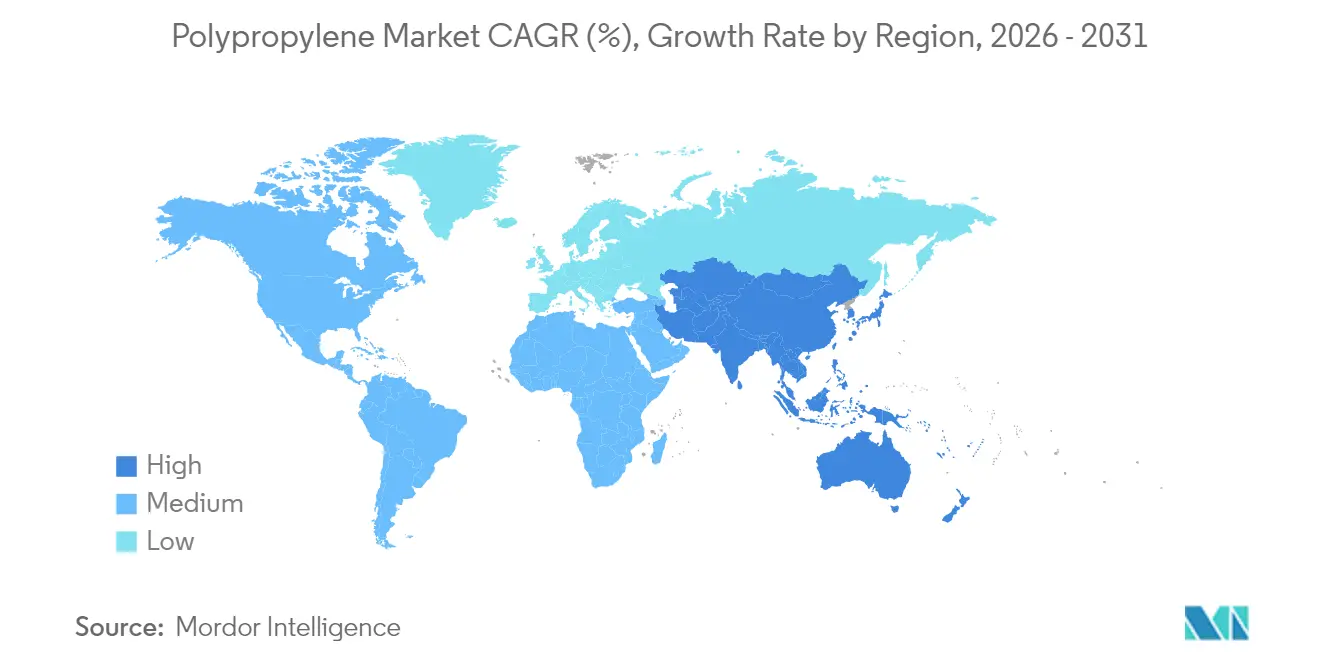

- 地域別では、アジア太平洋が2025年のポリプロピレン市場規模の58.78%を占め、2031年にかけて最高の地域CAGR 6.08%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリプロピレン市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自動車・電動モビリティにおける軽量化推進 | +1.2% | 北米、欧州、中国に集中するグローバル規模 | 中期(2〜4年) |

| モノマテリアルフレキシブル包装への爆発的需要 | +1.5% | アジア太平洋・欧州で最も強いグローバル規模 | 短期(2年以内) |

| プロパン脱水素(PDH)設備の能力急増によるキャッシュコスト低減 | +0.8% | 北米、中東、アジア太平洋への波及あり | 長期(4年以上) |

| 発泡・低密度用途を可能にする高溶融強度ポリプロピレン | +0.6% | グローバル規模、自動車集積地域での早期採用 | 中期(2〜4年) |

| ケミカルリサイクル供給協定の急速な規模拡大 | +0.4% | 主に欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・電動モビリティにおける軽量化推進

航続距離延長を目指す自動車メーカーは、インストルメントパネルやエンジンルームシールドを中心に、金属組立部品を高溶融強度ポリプロピレン発泡材に置き換えており、衝突安全性を維持しながら部品重量を最大40%削減しています。[1].BMW Group、「新型電動ミニの軽量化構造」、bmwgroup.com 統合触媒システムにより、現在はプロピレン系エラストマーが製造可能となり、ゴム製グロメットやシールを代替し、組立時間を短縮する部品統合の機会を設計者に提供しています。ティア1サプライヤーは薄肉射出成形に向けた金型戦略の転換を進め、サイクルタイムの最適化を図っており、欧州全域でプレスの改造投資の新たな波を生み出しています。北米のOEMは、使用済み車両のリサイクル目標に合わせた樹脂選定マトリックスを整備しており、モノマテリアルインテリアへの追い風となっています。自動車用途のCAGR 6.29%という結果は、ポリプロピレン市場が電動化トレンドの主要受益者として位置づけられることを示しています。

モノマテリアルフレキシブル包装への爆発的需要

グローバルブランドは2025年までに100%リサイクル可能な包装を実現する自主目標を前倒しで設定しており、コンバーターは多層ラミネートを廃してバリアコーティングされたポリプロピレンフィルムへの転換を加速しています。欧州のスーパーマーケットは、拡大生産者責任費用を最小化するためシングルポリマー構造のシェルフレディパウチを仕様に定めており、独自の表面処理ラインの急増に火をつけています。アジア太平洋の包装業者は規模の経済を活かし、食品接触規制への適合を維持しながら高速ラン対応の無溶剤ラミネーション技術を採用しています。その結果、包装分野は最大の数量基盤を維持しつつ、プレミアム価格を実現できる高付加価値バリアフォーマットへの移行が進んでいます。この移行はまた、機械的リサイクルストリームにおけるベール純度を向上させ、ポリプロピレン市場において日用消費財メーカーによるリサイクルポリプロピレンペレットへの需要を間接的に高めています。

PDH設備の能力急増によるキャッシュコスト低減

米国、中国、アラビア湾岸でのPDH能力増強は、ポリプロピレン市場においてプロパンが有利な時期にナフサクラッカーと比較して統合キャッシュコストをトン当たり最大130米ドル削減し、グローバルコストカーブを塗り替えました。シェール由来プロパンを活用する米国メーカーは、ラテンアメリカへの輸出オファーを拡大し、アジア産貨物を代替するとともにアービトラージフローを増幅させています。一方、中国の事業者は海上輸送エタンを輸入し、国内需給不足を補うオンパーパスプロピレン設備を稼働させており、ポリプロピレンマージンの原油相場への依存度をさらに低下させています。PDHを通じて生産される高純度プロピレンは触媒効率も向上させ、医療グレード用途で求められる狭い分子量分布の実現につながっています。こうした構造的なコストシフトは、射出成形品の長期的な数量成長を下支えし、下流コンパウンディングへの漸進的投資を促進しています。

発泡・低密度用途を可能にする高溶融強度ポリプロピレン

メタロセン触媒により、生産者は30 cNを超える溶融強度を実現できるようになり、従来発泡ポリスチレンに限定されていたビーズ発泡・構造発泡技術が可能となっています。自動車用ヘッドライナー、HVACハウジング、家電製品タブがこれらの低密度配合物へと移行し、樹脂使用量を15%削減するとともに成形工場でのエネルギー節約を促進しています。韓国の家電OEMは発泡ポリプロピレンパネルへの切り替え後に廃棄物の二桁減少を報告しており、優れた寸法安定性によるものと分析しています。現在コモディティホモポリマー比でトン当たり平均150米ドルのプレミアム価格を実現できることが、樹脂メーカーにスイング能力を特殊グレードに割り当てる動機を与えています。新興の供給基盤はまだ萌芽段階にあり、商業化の規模拡大とともにさらなるマージン向上の余地があることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高性能代替樹脂(ポリエチレン、ポリエチレンテレフタレート、ABS)の入手可能性 | -0.9% | 包装・消費財において特に顕著なグローバル規模 | 短期(2年以内) |

| 原油・プロピレン価格の変動によるコンバーターマージンの圧迫 | -1.1% | 価格敏感な用途で最も深刻なグローバル規模 | 短期(2年以内) |

| コンバーターをモノポリエチレンラミネートへ誘導するEUプラスチック税 | -0.7% | 主に欧州、北米への波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高性能代替樹脂の入手可能性

フレキシブル包装の製品開発担当者は、ポリプロピレンの酸素バリア性に匹敵しながらより低いシール温度を実現する金属化ポリエチレンフィルムの試験を増やしており、ポリプロピレンの歴史的なコスト優位性が侵食されています。[2]Dow、「次世代リサイクル対応ポリエチレンフィルム」、dow.com 飲料用クロージャーでは、ポリエステルサプライヤーがケミカルリサイクル含有量と優れた透明性を訴求し、サステナビリティ志向のブランドガイドラインを獲得しようとしています。アクリロニトリル・ブタジエン・スチレン(ABS)は、優れた表面光沢と耐衝撃性により消費者向け電子機器の筐体カバーでシェアを伸ばし続けており、プレミアム外観においてポリプロピレンに圧力をかけています。樹脂メーカーは剛性と耐衝撃性のバランスを強化した新ポリプロピレングレードを投入して対抗していますが、採用はコンバーターが金型を再認定する意欲に左右されます。機械的性能とリサイクル目標を天秤にかける材料選定チームの綱引きが激化し、予測CAGRに対して正味0.9パーセントポイントの下押し要因となっています。

原油・プロピレン価格の変動によるコンバーターマージンの圧迫

プロピレンのスポット価格は2025年初頭に四半期比で38%上昇した一方、ブレント原油は12%しか上昇せず、モノマーと原油指標の乖離が浮き彫りになりました。包装・繊維糸のコントラクト価格式は通常1か月遅れで調整されるため、市場が急騰した際にプロセッサーは在庫損失のリスクにさらされます。ヘッジの高度化が不十分な中小コンバーターは、価格変動を稼働率削減で乗り切ることが多く、下流のサプライタイトネスを悪化させています。地域格差も複雑さを増しており、欧州のコンバーターはモノマー変動に加えて高い電力料金を支払っており、一部はPDH優位性のある湾岸サプライヤーへの調達先変更を検討しています。継続的な価格変動は運転資金クッションを縮小させ、信用保険コストを高め、積極的な成長計画を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ホモポリマーがコストリーダーシップを維持

ホモポリマーは2025年のポリプロピレン市場シェアの69.53%を占め、剛性対重量比が重視されるキャップ、クロージャー、ヤーンにおける価格感応度の高さを反映しています。同セグメントはPDH主導のコスト競争力に支えられCAGR 5.63%を記録すると予測されており、ホモポリマーのポリプロピレン市場規模は2031年までに9,337万トンに達する見通しです。生産者はループリアクター技術を用いて分子量分布を狭めており、剛性を犠牲にせず透明性を向上させることで、乳製品容器におけるランダムコポリマーからの転換を後押ししています。コポリマーはトン数こそ少ないものの、自動車バンパーや洗濯機タブなど耐衝撃性が重要な部品でプレミアム価格を確保しています。触媒の継続的なアップグレードにより従来の性能格差が縮まり、ホモポリマー経済性に近いコポリマー並みの靭性を持つハイブリッド製品の実現が可能となっています。この収斂により、調達チームは表面上の樹脂価格よりも総導入コストを重視し続けており、特殊グレードが拡大する中でもホモポリマーの支配的シェアが維持されています。

第二世代気相リアクターにより迅速なグレード切り替えが可能となり、切り替え時のスクラップが減少して、消費財コンバーターが求めるジャストインタイム物流に対応しています。エチレン・プロピレンゴムドメインを活用したインパクトコポリマーは、信頼性の高い低温延性により寒冷地向け自動車フェイシアで採用が進んでいます。ランダムコポリマーはガンマ線滅菌安定性を必要とする医療用シリンジのニッチ分野を維持しています。しかし、ホモポリマーブレンドへの滅菌耐性添加剤の増加は、将来的な共食い現象の可能性を示唆しています。添加剤マスターバッチ配合の成熟に伴い、ホモポリマーの数量がコポリマーの漸進的成長を吸収し、規模の優位性をさらに強固にする可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

加工技術別:射出成形がイノベーションを牽引

射出成形は2025年のポリプロピレン市場消費量の38.20%を獲得し、電気自動車インテリア需要と薄肉包装の進歩に支えられ、2031年にかけてCAGR 5.74%で成長すると予測されます。射出成形部品のポリプロピレン市場規模は2025年に3,718万トンに達し、2031年には5,201万トンに近づくと推定されます。コンバーターは高速多数個取り金型を導入してサイクルタイムを削減し、テイクアウト容器や物流トートの電子商取引量急増に対応しています。高溶融強度グレードによって実現するマイクロセルラー発泡射出成形により、部品重量を最大18%削減し、輸送コストと温室効果ガスフットプリントの低減に貢献しています。

押出成形とブロー成形は、バッテリージャーケーシングや耐熱充填ボトルなど、ポリプロピレンのクリープ抵抗と化学的不活性性が他に類を見ない特化ニッチ分野に位置しています。各技術にわたり、機械メーカーはリアルタイムレオロジーセンサーを統合して生産を安定化させ、より広範なモノマー価格変動にもかかわらずスループットを最適化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:自動車の勢いが包装を上回る

包装は2025年に51.10%のシェアで首位を維持しましたが、自動車は米国と中国における小型トラックの電動化プログラムを背景にCAGR 6.05%で拡大しています。従来ポリアミドが指定されていたエンジンルームリザーバーがガラス繊維強化ポリプロピレンへと移行し、15%の重量削減と吸湿問題の回避を実現しています。自動車部品のポリプロピレン市場シェアは2031年までに13.18%へ上昇すると予測されており、代替材料としての勢いを反映しています。包装分野では、モノマテリアル構造がアルミホイルを使わずに賞味期限を延長し、機能密度を高めながら全体的なトン数増加を抑制しています。大型テレビ筐体などの消費財は可処分所得の動向に連動しており、安定しているものの緩やかな成長を記録しています。

電気・電子用途では、ポリプロピレン市場において再生可能エネルギーインバーター向けコンデンサーへのポリプロピレンの誘電特性が活用されることで関心が高まり、特殊コンパウンディングの新たな可能性が開かれています。医療用ディスポーザブルは、蒸気滅菌を可能にする造核剤強化ランダムコポリマーの採用を続けており、このトレンドは使い捨て医療品への人口動態的シフトによって拡大しています。最終用途全体にわたり、リサイクル含有量に対する規制上の圧力がケミカルリサイクルグレードへの需要を高め、ブランドオーナーと樹脂サプライヤーの間の長期引き取り契約締結を促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋の58.78%のシェアはこの地域の製造力の大きさを示していますが、2025年に中国の生産量が68%急増したことで供給過剰が生まれ、マージンが圧迫されるとともにインドネシアおよびフィリピンでのアンチダンピング措置が誘発されました。各省政府は新規PDHプロジェクトの環境審査を厳格化しており、将来的な能力増強を抑制しています。インドの下流需要は消費財普及の深化に伴い加速しており、同国が計画する総額80億米ドルのエタンクラッカーが輸入依存度を縮小し、アジア域内貿易を再編する見通しです。

北米はポリプロピレン市場において、PDH原料優位性と自動車セクター復活との近接性を活かし、南米・欧州向けの競争力ある輸出を実現しています。エタン豊富なシェールガスが低いプロピレンキャッシュコストを下支えし、グローバルな価格変動にもかかわらずガルフコースト工場の高稼働を可能にしています。カナダのサーニアに拠点を置くクラッカーは確立された鉄道物流を通じて中西部のコンバーターに原料を供給し、地域サプライセキュリティを強固にしています。

欧州はエネルギー価格の高騰と厳格な廃棄物規制という二つの逆風に直面しています。生産者はEUの包装・包装廃棄物規制への対応のため、設備の恒久的閉鎖またはリサイクル原料プラットフォームへの転換を検討しています。同時に、中東からのポリマー貿易フローが欧州に拡大し、統合製油所・石油化学ハブが低いナフサコストを活用する一方、トルコのコンバーターはEU関税同盟への貿易ゲートウェイとして機能しています。南米は輸入依存度が高く、上流投資を誘致しようとしていますが、通貨変動と政策不確実性が大規模な新規プロジェクトを遅らせています。

競争環境

グローバルポリプロピレン供給は中程度の集中度を示しており、ポリプロピレン市場において上位5社が設置能力の約44%を占めています。統合メジャーはプロピレン技術ライセンス収入を活用してコモディティマージンサイクルを相殺しており、LyondellBasellのスフェリポールプラットフォームは新規プロジェクトにおける基準であり続けています。中東のプレイヤーは製油所と隣接する立地を活かし、下降サイクルにおいても高稼働を維持する原料シナジーを享受しています。中国の国有大企業が規模の追求を続ける一方、分散した民間PDH事業者は積極的な価格設定でオフテイク契約を獲得しようとし、新たな競争激化をもたらしています。

差別化はポリプロピレン市場において触媒ノウハウとサーキュラーエコノミーの実績にますます依存しています。ケミカルリサイクルの早期採用者はブランドオーナーからのマンデートを確保し、バージングレード比でトン当たり最大200米ドルのプレミアムを享受しています。バッテリーケーシング、医療用シリンジ、高透明度容器を対象とした特殊コンパウンダーは、コモディティサプライヤーではなくイノベーションパートナーとして自らを位置づけています。ADNOCとOMVおよびNovaによるBorouge Group International設立に象徴されるM&Aは、地理的・原料的多角化への意欲を示しています。予測期間にわたり、市場における存在感をかけた争いは、低炭素プロピレンの確保、ケミカルリサイクル能力の規模拡大、そして進化する規制へのグレード対応を軸に展開されることになります。

ポリプロピレン業界リーダー

Exxon Mobil Corporation

SABIC

Sinopec

LyondellBasell Industries Holdings B.V.

Borealis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:VioNeoは、ベルギーのアントワープに建設予定の世界初の産業規模グリーンメタノール由来化石燃料不使用プラスチック施設のポリプロピレンパートナーとしてLummusを選定しました。同施設はVioNeoのコンプレックスに統合される予定であり、世界初の産業規模化石燃料不使用プラスチック生産施設となることが見込まれています。

- 2024年4月:OQ SAOCは中国の都市化需要に対応するため、Chinaplas 2024において新しいインパクトコポリマーポリプロピレングレードを発表しました。新グレードであるOQLUBAN EP2340L、EP2340P、EP2348R、EP2348S、EP2348Tは、流動性と寸法安定性が向上しています。

グローバルポリプロピレン市場レポートのスコープ

ポリプロピレンはプロピレンモノマーの連鎖成長重合によって製造される熱可塑性ポリマーです。

市場はタイプ、用途、最終用途産業、地域によって区分されています。タイプ別では、ホモポリマーとコポリマーに区分されます。用途別では、射出成形、繊維、フィルム・シート、その他の用途(押出コーティングおよびブロー成形)に区分されます。最終用途産業別では、包装、自動車、消費財、電気・電子、その他の最終用途産業(繊維、建設)に区分されます。レポートは主要地域の16か国におけるポリプロピレン市場の市場規模と予測も網羅しています。各セグメントの市場規模算定と予測は数量(百万トン)ベースで実施されています。

| ホモポリマー |

| コポリマー |

| 射出成形 |

| ブロー成形 |

| 押出成形 |

| その他 |

| 包装 |

| 自動車 |

| 消費財 |

| 電気・電子 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ホモポリマー | |

| コポリマー | ||

| 加工技術別 | 射出成形 | |

| ブロー成形 | ||

| 押出成形 | ||

| その他 | ||

| 最終用途産業別 | 包装 | |

| 自動車 | ||

| 消費財 | ||

| 電気・電子 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な設問

2031年までのポリプロピレン市場のグローバル需要予測は?

グローバル需要は5.52%のCAGRを反映し、2031年までに1億3,429万トンに達すると見込まれています。

2031年にかけて最も急速に成長する用途は何ですか?

自動車部品が年率6.05%で拡大し、包装・消費財を上回ると見込まれています。

PDH技術はポリプロピレン市場のコストにどのような影響を与えますか?

PDH設備はナフサルートと比較して統合キャッシュコストをトン当たり最大130米ドル低減できる原料柔軟性を提供し、地域競争力を強化します。

モノマテリアル包装構造が普及する理由は何ですか?

ブランドオーナーのリサイクル可能性目標と非リサイクル性廃棄物への規制費用が、コンバーターをバリアコーティングされたモノポリプロピレンフィルムの採用へと駆り立てています。

最終更新日: