多嚢胞性卵巣症候群治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.39 十億米ドル |

| 市場規模 (2031) | 7.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多嚢胞性卵巣症候群治療市場分析

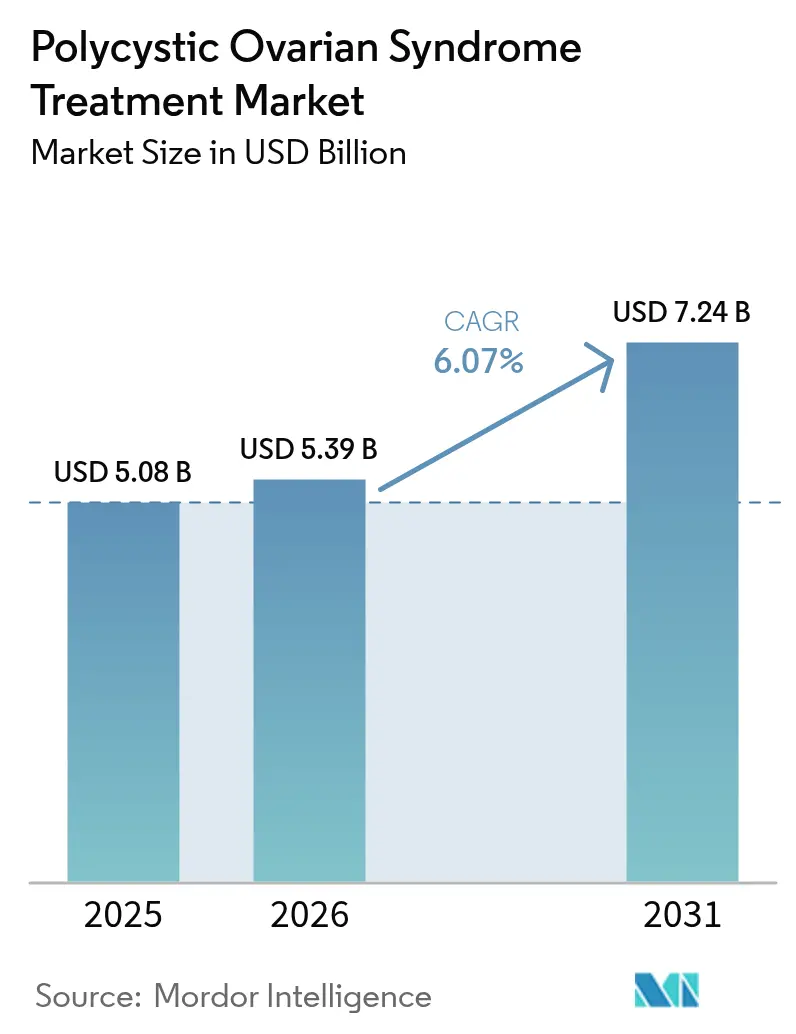

多嚢胞性卵巣症候群治療市場規模は2025年に50億8,000万米ドルと評価され、2026年の53億9,000万米ドルから2031年には72億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.07%となっています。内分泌および代謝異常の両方に対処するエビデンスに基づく治療法の普及が加速しており、より広範なスクリーニング、ガイドラインに基づくケア、および長期的なコスト削減に対するペイヤーの認識によって支えられています。臨床医は症状抑制から包括的な代謝リスク修正へと徐々に移行しており、GLP-1受容体作動薬は従来のメトホルミン療法と比較して体重、インスリン、アンドロゲンのより大きな減少を示した直接比較試験の後、処方集の上位に位置しています[1]S. Zhang et al.,「多嚢胞性卵巣症候群に対するGLP-1受容体作動薬:二重盲検無作為化試験」、Nature Co。精密投与、デジタルフォローアップの拡大、および患者アドボカシーの強化が中所得国でのアクセスを広げており、一方で病院センターは内分泌科、皮膚科、および生殖医療サービスを一度の受診にまとめる多職種チームを統合しています。供給側では、大手製薬企業とアジャイルなバイオテクノロジー企業のパートナーシップが組織特異的モジュレーターの開発期間を短縮し、リアルワールドレジストリが正式なラベリングを解禁するために必要な安全性エンドポイントを規制当局に提供しています。

主要レポートのポイント

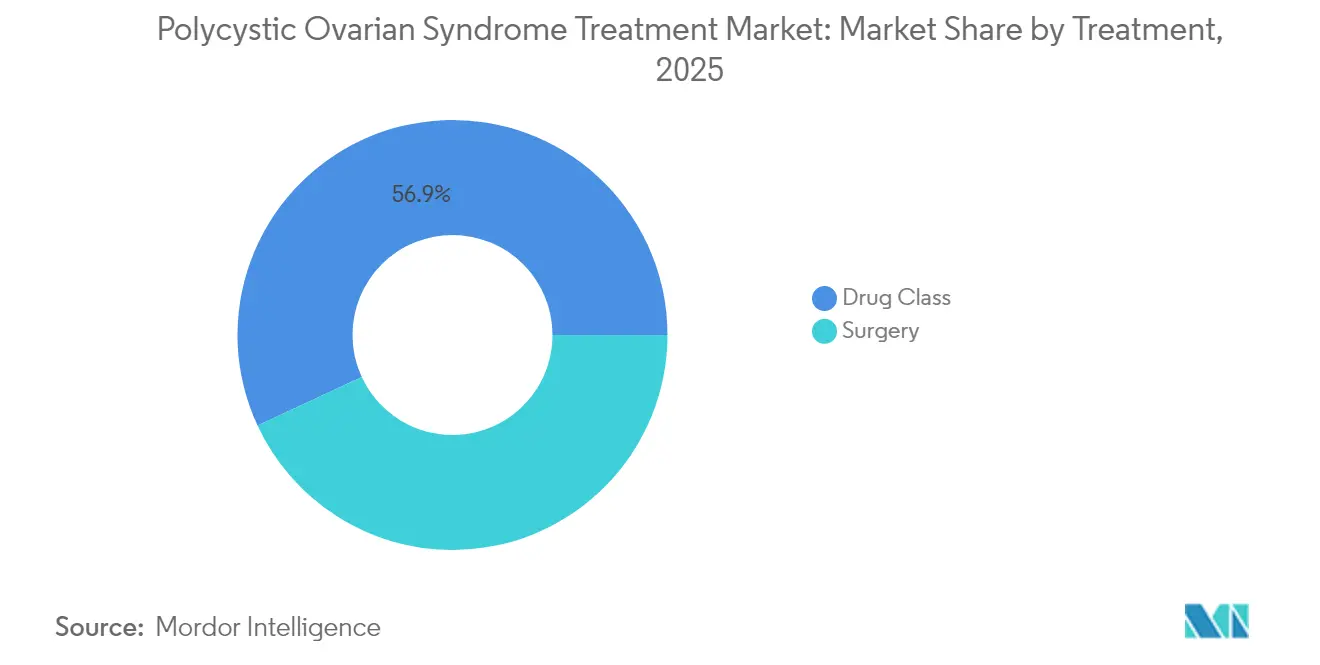

- 治療モダリティ別では、薬剤クラスが2025年の多嚢胞性卵巣症候群治療市場シェアの56.92%を占め、外科的介入は2031年にかけて最速の8.43% CAGRを記録すると予測されています。

- 患者ニーズ別では、妊孕性管理が2025年の多嚢胞性卵巣症候群治療市場規模の54.88%のシェアを占め、一方で美容・高アンドロゲン症緩和は2031年にかけて8.69% CAGRで拡大しています。

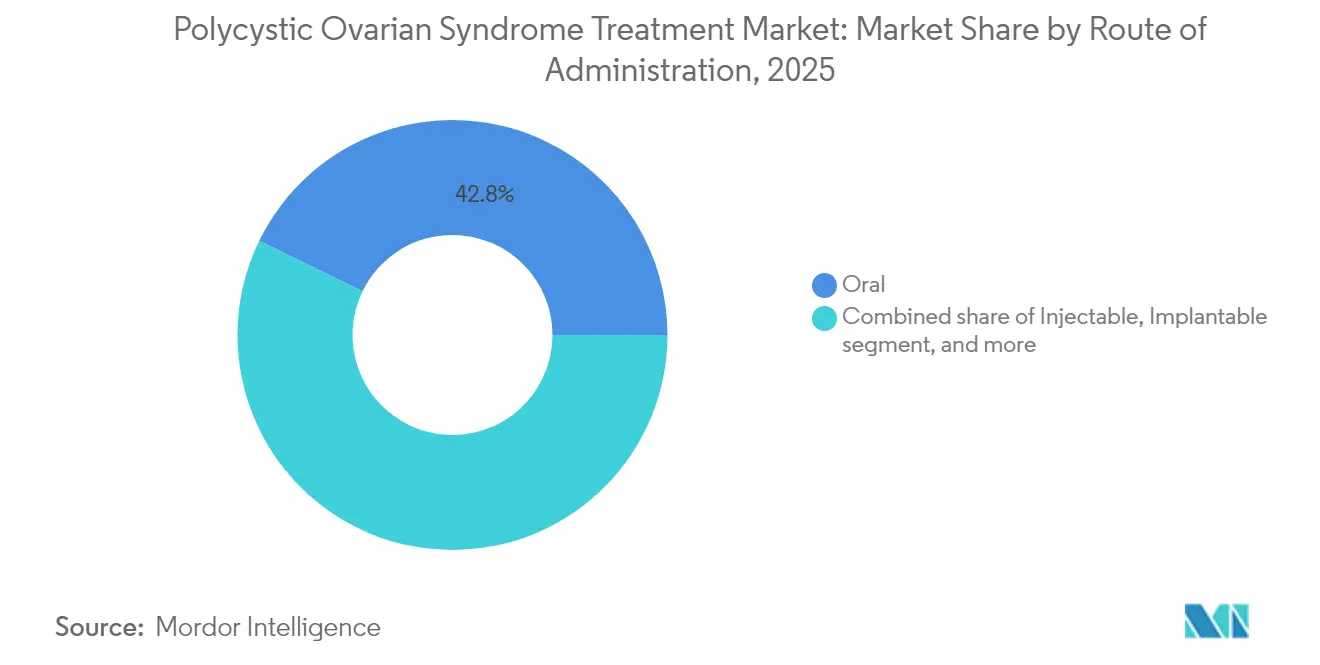

- 投与経路別では、経口製剤が2025年の多嚢胞性卵巣症候群治療市場規模の42.78%のシェアを保持し、注射剤はGLP-1普及を背景に9.32% CAGRで上昇しています。

- 流通チャネル別では、病院薬局が2025年に治療薬の49.02%を供給し、オンラインおよびダイレクト・トゥ・コンシューマーチャネルはバーチャル女性クリニックの拡大に伴い9.11% CAGRで成長しています。

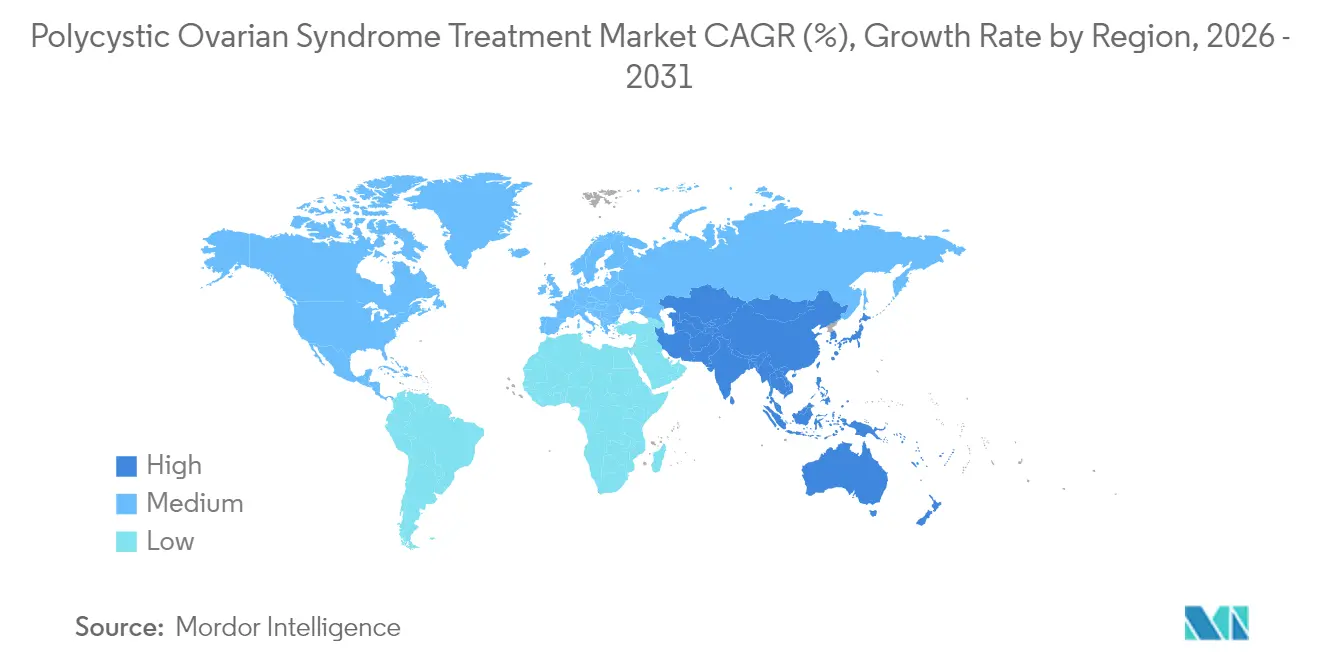

- 地域別では、北米が2025年に41.98%の市場シェアでリードし、アジア太平洋は2031年にかけて7.44% CAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の多嚢胞性卵巣症候群治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多嚢胞性卵巣症候群の世界的負担の増大 | +1.8% | 世界規模;アジア太平洋および中東・北アフリカで最も高い | 長期(4年以上) |

| ホルモン避妊薬の採用増加 | +1.2% | 北米および欧州連合;新興市場で拡大中 | 中期(2~4年) |

| 女性の代謝健康への関心の高まり | +1.5% | 世界規模;先進市場が主導 | 長期(4年以上) |

| 生殖補助医療クリニックおよび不妊治療サービスの拡大 | +0.9% | 世界規模;アジア太平洋で急速成長 | 中期(2~4年) |

| 内分泌・代謝薬開発の進歩 | +1.1% | 米国、欧州連合、日本に集中 | 長期(4年以上) |

| 政府主導の啓発・スクリーニングプログラム | +0.7% | 主に先進市場、世界的に拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

多嚢胞性卵巣症候群の世界的負担の増大

新たな疫学調査では、18歳から35歳の都市部女性における有病率が17.40%と報告されており、これは8~13%という従来の世界推定値をはるかに上回っています。2021年の世界疾病負担アップデートでは、1990年から2021年の間に診断症例数が89%増加し、障害調整生存年数が87%上昇したことが記録されています[2]J. Smith et al.,「多嚢胞性卵巣症候群の代謝負担 1990年~2021年」、Frontiers in Public Health、frontiersin.org。医療提供者は現在、肥満や不規則な月経周期を呈する思春期の患者を日常的にスクリーニングし、かつては記録されなかった軽度の表現型を捉えています。経済的な損失はもはや不妊治療に限定されず、下流の糖尿病、心血管イベント、および生産性の損失が医療予算に増大する負担をかけています。その結果、インド、サウジアラビア、フィリピンの保健省は多嚢胞性卵巣症候群モジュールを国家非感染性疾患プログラムに組み込み、統合ソリューションへの長期的な需要を固定化しています。

女性の代謝健康への関心の高まり

インスリン抵抗性は多嚢胞性卵巣症候群患者の少なくとも半数に影響を与えており、純粋な生殖目標から長期的な心代謝保護へのシフトを促しています。セマグルチド2.4 mgは48週間の直接比較試験においてメトホルミンの5.7%に対して平均12.3%の体重減少をもたらし、遊離テストステロンも34%抑制しました。GLP-1、GIP、グルカゴン経路を刺激する3-in-1インクレチン作動薬がフェーズIIにあり、内臓脂肪と排卵回復への相加効果が期待されています。ドイツとオーストラリアのペイヤーは最近、多嚢胞性卵巣症候群を高リスクの糖尿病前症状態として分類し、より早期の代謝薬物療法を承認しました。

生殖補助医療クリニックおよび不妊治療サービスの拡大

無排卵性不妊の約80%が多嚢胞性卵巣症候群に起因しており、クリニックチェーンは院内内分泌科、栄養コーチング、および生殖補助医療技術を組み合わせた多嚢胞性卵巣症候群向け治療バンドルを展開するよう促されています。プライベートエクイティファンドは2024年に20件以上のセンター買収を完了し、需要の増加と景気後退に強いキャッシュフローを見込んでいます。卵巣反応を予測する人工知能アルゴリズムがクリニックに差別化要因を与えており、Kindbodyは米国の拠点全体で多嚢胞性卵巣症候群プロトコルを展開した後、累積生産率が14%向上したと報告しています。これらのデータリッチな環境は、創薬開発者が遺伝子型と表現型の相関関係を探索するために活用している匿名化バイオバンクを生成しています。

内分泌・代謝薬開発の進歩

FDAが排卵率やHOMA-IRなどの代替エンドポイントを加速承認のために概説したドラフトガイダンスを公表した後、パイプライン活動が急増しました。BayerのEvotecとの3億3,000万ユーロのアライアンスは卵胞形成経路を標的とし、AbbVieは選択的アンドロゲン受容体分解剤をフェーズIに進めています。ベンチャー支援のスタートアップ企業は、多系統的な利益を約束するアディポネクチン模倣薬とキスペプチンモジュレーターに注力しています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多嚢胞性卵巣症候群特異的FDA承認治療薬の欠如 | -1.4% | 米国、欧州連合、日本 | 長期(4年以上) |

| 長期ホルモン療法に関する安全性の懸念 | -0.8% | 世界規模;高所得国で最も顕著 | 中期(2~4年) |

| 不妊治療の高い自己負担費用 | -1.0% | 新興・中所得市場 | 中期(2~4年) |

| 新興市場における専門医療へのアクセスの制限 | -0.9% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多嚢胞性卵巣症候群特異的FDA承認治療薬の欠如

多嚢胞性卵巣症候群に正式にラベル付けされた薬剤がないため、臨床医は糖尿病、避妊薬、および体重減少の適応症に頼っており、煩雑な事前承認のハードルが生じています。米国患者の83%がGLP-1療法を受ける前に少なくとも1回の却下に直面しています。試験デザインは不均一な表現型によって複雑化されており、複合エンドポイントの合意が遅れています。最近のFDAドラフトガイダンスは明確性を提供していますが、完全な承認はまだ数年先であり、商業化サイクルを長引かせ、短期的な収益獲得を抑制しています。

長期ホルモン療法に関する安全性の懸念

多嚢胞性卵巣症候群では心代謝リスクがすでに高いため、エストロゲン系避妊薬への生涯暴露は血栓症や脳卒中の可能性についての議論を招きます。GLP-1作動薬は警戒の層を加えており、前臨床モデルで甲状腺C細胞過形成が指摘されています(MedicalNewsToday)。モニタリングの強化はケアコストを増大させ、若い女性が早期に治療を開始することを妨げる可能性があり、それ以外では有効な選択肢の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療法別:薬剤クラスが優位を維持しながらデバイスが速度を上げる

薬剤は2025年の多嚢胞性卵巣症候群治療市場の56.92%を占め、高い処方更新率と広範な保険の親しみやすさを通じて収益を固定化しています。複合経口避妊薬、メトホルミン、および第一波のGLP-1が処方集を支配しており、選択的セロトニン再取り込み阻害薬が患者の68%における併存する不安・うつ病に対処しています。バイオテクノロジー企業がアンドロゲン受容体分解剤と顆粒膜細胞モジュレーターをテストするにつれて、パイプラインの多様性が広がっています。現在フェーズIIにある次世代インクレチン三重作動薬が排卵エンドポイントを発表すれば、競争の激しさが増すでしょう。

外科的・デバイスベースの介入は、より小さなベースからではあるものの、8.43% CAGRで拡大しており、低侵襲卵巣ドリリングと新興の電気熱焼灼プラットフォームによって推進されています。REBALANCEスタディは、超音波ガイド下でサブ秒の高周波バーストを適用するMay Healthのカテーテルベースデバイスを調査しており、腹腔鏡手術と比較して癒着リスクを低減する可能性があります。12ヶ月の排卵データが維持されれば、ペイヤーはクロミフェン抵抗性コホートにおいてコストのかかる反復薬物療法サイクルよりもデバイス療法を優先し、償還ヒエラルキーを再形成する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

患者ニーズ別:妊孕性が優位、美容上の懸念が上昇

妊孕性管理は2025年の患者支出の54.88%を占め、多嚢胞性卵巣症候群に起因する無排卵性不妊の高いシェアと排卵誘発剤および生殖補助医療サービスへの強い需要を反映しています。インスリン感受性増強薬と黄体期サポートを正確に組み込んだ個別化刺激プロトコルを使用した場合、35歳未満の女性における生産率は60%を超えています。クリニックは現在、内分泌科、栄養、および胚サービスを組み合わせたバンドルパッケージを販売し、患者一人当たりの収益を延長しています。

多毛症、ニキビ、脱毛症をカバーする美容・高アンドロゲン症緩和への需要は第2位にランクされ、8.69% CAGRで最も急速に成長するでしょう。患者報告アウトカムは正常排卵表現型においても持続的な苦痛を明らかにしており、局所抗アンドロゲン薬、ダイオードレーザー脱毛システム、および皮膚科テレコンサルトの普及を促しています。デジタルヘルスプラットフォームは写真追跡とホルモンダッシュボードを組み込み、ユーザーに測定可能な進捗指標を提供し、妊孕性中心のウィンドウを超えてサブスクリプション維持を促進しています。

投与経路別:経口の利便性対注射の効力

経口製剤は、ジェネリックメトホルミン、エストロゲン・プロゲスチン配合錠、およびフェーズIIIで月経周期の規則性に統計的に有意な改善を示した新興のイノシトール配合剤を背景に、2025年の多嚢胞性卵巣症候群治療市場規模の42.78%のシェアを維持しました。徐放性錠剤は消化器系の脱落率を低下させ、持続性を延長しています。

注射剤は2031年にかけて9.32% CAGRで最も急速に成長しています。週1回のセマグルチドとチルゼパチドは体重とアンドロゲンの大幅な減少をもたらし、デポ製剤は投与間隔を4週間に延長してコンプライアンスへの懸念に対処しています。皮下埋め込み型インプラントとマイクロニードルパッチの研究は、経口の利便性と非経口のバイオアベイラビリティを組み合わせることを目指しており、錠剤の優位性への将来的な圧力を示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルパスの拡大

病院薬局は2025年に治療薬の49.02%を流通させており、これは病態の複雑さと治療開始前の基礎代謝検査の必要性によって正当化されています(AllaraHealth)。院内薬剤師は避妊薬、インスリン感受性増強薬、および精神科補助薬の用量を調整し、有害事象の問い合わせを減らしています。学術センターもほとんどのデバイスベースの処置を主催しており、病院の優位性を強化しています。

オンライン薬局とダイレクト・トゥ・コンシューマーポータルは9.11% CAGRで上昇しています。Allara Healthの垂直統合プラットフォームはテレコンサルト、検査、および当日薬剤配送をバンドルしており、ユーザーの75%が30日以内に症状緩和を報告しています。全国チェーンはロイヤルティアプリに電子処方箋を統合し、イリノイ州などの州の法律が薬剤師に自律的に避妊薬を提供することを許可するにつれて、小売カウンターからシェアを奪っています。

地域分析

北米は2025年に41.98%のシェアでリードし、診断ワークアップに対する広範な保険適用、成熟した生殖医療インフラ、および広範な臨床試験活動によって推進されています。米国は地域収益の80%以上を占めていますが、事前承認のハードルがGLP-1開始を中央値37日遅らせています。カナダが最近フェゾリネタントを血管運動症状に対して承認したことは、閉経期および代謝エンドポイントに受容的な規制当局を示しており、将来の多嚢胞性卵巣症候群ラベル申請の先例を設定しています。

アジア太平洋は7.44% CAGRで最も急速に成長している地域であり、高い都市部有病率、可処分所得の増加、および大きな未充足の妊孕性需要によって支えられています。インドの大都市圏の研究では20歳から29歳の女性における17.40%の有病率が記録されており、連邦保健センターが妊婦健診時に普遍的な多嚢胞性卵巣症候群スクリーニングを採用するよう促しています。ASEAN医薬品製品ワーキンググループの下での規制調和が国境を越えた薬剤上市を容易にし、中国の三子政策の緩和が生殖サービスの登録を拡大しています。

欧州は普遍的な医療保険と強固な専門医ネットワークのおかげで安定した中一桁台の成長を達成しています。国家フレームワークは疾患経過のより早い段階での代謝介入の償還を増やしており、ドイツの法定保険会社は2025年に多嚢胞性卵巣症候群に対してセマグルチドを肥満給付リストに追加しました。スカンジナビアのレジストリからのリアルワールドデータが安全当局に提供され、併用療法のラベル更新を加速しています。

中東・アフリカは急激な有病率の急増を示しており、年齢標準化率は1990年から2019年の間に37.9%上昇しましたが、断片化した償還と専門医の不足により治療普及は依然として限られています。サウジアラビアのパイロットテレ内分泌プログラムは移動時間を60%削減しており、デジタルケアが施設不足を飛び越える可能性を示しています。南米での認識は高まっており、ブラジルの心臓血管学会は現在、多嚢胞性卵巣症候群をリスク増強因子として分類し、脂質パネルの償還と代謝スクリーニングを促しています。

規制環境

多嚢胞性卵巣症候群(PCOS)の管理は、依然として適応症別の承認経路ではなく、一般医薬品および医療機器の規制枠組みの中で行われている。2026年7月時点で、米国FDAまたはEMAのいずれからもPCOSに特化して正式に承認された医薬品は存在せず、処方は糖尿病、肥満、避妊、その他関連疾患に対して承認された添付文書に依拠したままとなっている。この承認薬の不在は、実臨床でのアクセスにおける支払者側の事前承認制度とリスク管理の重要性をさらに高めている。

規制当局および基準設定団体は、より広範な生殖医療および臨床試験要件を通じて開発の方向性を形作っている。FDAの臨床試験ガイダンス枠組みおよびEMAの臨床試験監督は、試験デザインとエビデンス要件に関する中核的な指針であり続けており、一方でESHREのPCOS臨床ガイダンスは実務における標準治療とエンドポイント選定に影響を与えている。安全性の面では、ヒトの生殖および授乳に関する医薬品リスク評価ガイダンスの更新に向けたEMAの取り組みが、受胎前後および妊娠期のデータパッケージに対する要求水準を引き上げており、これは生殖年齢の女性を対象とする代謝作用薬やその他の候補薬にとって重要な考慮事項となっている。

競合環境

多嚢胞性卵巣症候群治療市場は依然として高度に断片化しており、疾患特異的承認の欠如と多クラスのオフラベル処方への依存を反映しています。いかなるメーカーも二桁の世界シェアを保持しておらず、中型革新企業が受容体選択的モジュレーターまたはデバイス補助排卵誘発でニッチを開拓する余地を与えています。BayerのEvotecとのアライアンスは、EvotecのiPSCプラットフォームとBayerの商業化力を3億3,000万ユーロのチケットで組み合わせ、検証された生物学に対する大手製薬企業の食欲を前面に出しています。

デジタルファーストの参入者がケアパスウェイを再形成しています。Allara HealthのシリーズBにより累積資金調達額は3,850万米ドルに達し、最終的にメーカーと直接処方集リベートを交渉できる全国的な内分泌科・皮膚科テレチームに資金を提供しています。15,000枚の超音波画像でテストされたロジスティック回帰とCNNモデルにおいてAI搭載診断エンジンが80〜90%の精度を達成しており、リソースが制約されたクリニックでの合理化されたトリアージへの期待を持っています。

デバイス企業も注目を集めています。May Healthの2,500万米ドルのシリーズBは卵巣リバランシングカテーテルのピボタル試験に資金を提供し、Provation Lifeはインスリン感受性を高めることを目的とした徐放性クロムを含むイノシトールベースのサプリメントの米国特許を取得しました。生殖サービスの統合がバイヤーパワーを増幅させており、米国のオペレーターKindbodyは270万人の被保険者を活用して薬剤割引を交渉しており、独立した専門薬局への新たな脅威となっています。

多嚢胞性卵巣症候群治療産業リーダー

Pfizer Inc.

Teva Pharmaceutical Industries Limited

Novartis International AG

Takeda Pharmaceutical Company Limited

Bayer AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

臨床使用が多い一方で正式な添付文書上の承認が限られているという、明確な空白領域が存在する。2026年7月時点でFDAまたはEMAが承認したPCOS特化薬が存在しないことから、メーカーは排卵率やインスリン抵抗性マーカーなどPCOS関連エンドポイントを生成するプログラムに加え、単なる適応外使用への依存ではなくラベル拡大を裏付ける生殖安全性データセットを通じて差別化を図ることができる。これにより、既存の代謝・内分泌作用薬をめぐるライフサイクル戦略や、学術プロトコルで検討されている多剤併用代謝レジメンを含む、PCOS研究で評価されつつある新たな併用療法にも余地が生まれる。

代謝を主眼とした診療経路や、償還・診療アルゴリズムに影響を与えうる標準化ガイダンスをめぐっても機会が形成されつつある。2026年7月、NICEは多内分泌代謝性卵巣症候群(PMOS)に関する英国国家ガイダンスの初稿を発表し、メトホルミン、プロゲストーゲン、スピロノラクトン、経口避妊薬などの適応外使用を推奨した。これは経路主導型の治療選択を標準化する一助となり、プライマリケアやバーチャルクリニックが継続管理において果たす役割を高めている。イノベーション面では、2026年6月に上海中山病院で開始されたGLP-1/FGF21デュアルアゴニストHEC88473のPCOSに関する第2相試験が示すように、次世代代謝調節薬への移行を試験活動が後押ししている。同プログラムは注射剤をめぐる競争圧力を高めるとともに、多様なPCOS表現型に応じた治療選択を可能にする患者層別化ツールの必要性を浮き彫りにしている。

最近の業界動向

- 2026年3月:OrganonはForendoから以前取得した前臨床段階のPCOS薬候補の開発を中止したことをKDventures AB経由で開示し、関連する帳簿価額を償却した。大手女性向けヘルスケアポートフォリオにおける短期的なPCOS特化研究開発活動の縮小は、市場が現在なお適応外薬物療法および非薬物ソリューションに依存していることを裏付けている。

- 2025年12月:May Healthは、PCOS関連不妊治療を目的とした外来型高周波デバイスであるAnavi Systemについて、EU医療機器規則に基づくCEマーク認証を取得した。これにより、クロミフェン抵抗性の患者群に対する反復的な薬物療法サイクルに代わる処置ベースの選択肢の早期商業化経路として、欧州が位置付けられることを裏付けている。

- 2024年10月:Provation Lifeは、PCOSにおけるインスリン抵抗性管理を目的としたInositol Plus製剤に関する米国特許を取得した。ニュートラシューティカルは本レポートの市場規模算定範囲外であるが、この特許活動は代謝症状管理をめぐる継続的な知財形成を示しており、患者行動や隣接製品のポジショニングに影響を与えうる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、思春期および成人女性における生殖系、代謝系、内分泌系、および美容関連症状の管理に用いられる、処方薬、不妊治療関連の処置、外科的介入を含む、多嚢胞性卵巣症候群に対する臨床使用治療からの収益を対象とする。

対象範囲外:処方箋なしで販売されるニュートラシューティカルサプリメントおよび市販のハーブ製剤は除外する。

セグメンテーション概要

- 治療法別

- 薬剤クラス

- ホルモン避妊薬

- インスリン感受性増強薬

- 抗うつ薬

- 抗肥満薬

- その他の薬剤クラス

- 手術

- 卵巣楔状切除術

- 腹腔鏡下卵巣ドリリング

- その他の手術

- 薬剤クラス

- 患者ニーズ別

- 妊孕性管理

- 代謝・体重管理

- 美容・高アンドロゲン症緩和

- 投与経路別

- 経口

- 注射剤

- 埋め込み型

- 経皮

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局・ダイレクト・トゥ・コンシューマープラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、主要地域における診断済み患者プールと治療需要について一貫した見方を構築することから始まり、その後、実際に償還され日常的に処方されている内容と整合させる。公衆衛生統計と臨床ガイダンスを活用し、それらのシグナルを治療実態にマッピングすることで、モデルが実際の診療現場でのPCOSの取り扱いを反映するようにしている。

典型的な情報源には、CDCおよびNIHの公表資料、WHOの保健統計、OECDの保健データ、米国FDAの医薬品データベースおよび安全性情報の更新が含まれる。また、査読付き臨床医学誌や内分泌学・生殖医学の専門団体によるガイダンス、加えて企業開示資料、投資家向けプレゼンテーション、治療の普及や新製品発売に関する信頼性の高い報道も確認している。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、供給動向を確認するための輸出入出荷レベルのデータベースも併用している。これらの例はすべてを網羅するものではなく、データ収集、検証、確認のために他にも多くの公開および有料情報源を活用した。

一次インタビューおよび調査

一次調査では、治療対象比率の前提や症状クラスター別の典型的な治療構成、特にインスリン抵抗性管理、ホルモン調整、不妊治療経路の利用に焦点を当てて検証を行った。臨床医、病院・クリニックの薬剤部門関係者、および製品戦略や市場アクセスに関わる業界担当者に聞き取りを行い、地域による処方および償還の違いを捉えるため、APAC、EMEA、アメリカ大陸にわたって意見のバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:12% | APAC:43% |

| ミドルティア:58% | 機能・部門リーダー:39% | EMEA:33% |

| 中小プレイヤー:14% | マネージャー:49% | アメリカ大陸:24% |

市場規模算定と予測

市場規模の算定は、トップダウン型の需要プール再構築を用いて行われ、診断有病率、受診行動、治療浸透率を対象女性人口に適用し、その後、治療構成と価格水準を用いて収益に換算する。総額の妥当性を確保するため、治療カテゴリー・チャネル別のサンプル数量前提を用いた選択的なボトムアップ検証も実施し、その上で平均販売価格の範囲を用いて算出された収益が現実的であるかを検証している。

この市場において重要な入力要素には、年齢層別の診断済みPCOS有病率、代謝症状治療対象患者と不妊支援対象患者の比率、処方強度と典型的な治療期間、不妊治療サービスおよび外科的介入の実施率、そして支払者の補償範囲やジェネリック医薬品の普及によって生じる価格変動が含まれる。一部の国で整合性のあるデータ系列が存在しない場合には、類似の償還構造と臨床実務を持つ代替市場を用いてギャップを補い、その後専門家との再検証を行い、想定される治療対象人口と支出が整合的であることを確認する。

予測にあたっては、診断率、肥満およびインスリン抵抗性の傾向、不妊治療サービス利用の変化を透明性を持って変動させられるよう、シナリオ分析を用いている。その後、インタビューで得られたフィードバックのコンセンサス範囲を用いて前提を精緻化し、将来予測曲線が実用的かつ説明可能なものとなるようにしている。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一のデータ系列に依存しないようにしている。処置件数、処方構成の想定、国別の医療費支出パターンといった独立したシグナルと結果を比較し、既知の出来事では説明できない急激な変化があれば調査を行う。

最終承認前に、モデルと前提条件は段階的な社内レビューを経ており、入力要素が結果に重大な影響を与える場合や、国レベルで外れ値が現れた場合には再確認が行われる。レポートは毎年更新され、重大な規制、価格、アクセスに関する変化があった場合には中間更新が行われるほか、納品前には最終レビューを実施し、クライアントが最新の見解を得られるようにしている。

Mordor Intelligenceの多嚢胞性卵巣症候群治療市場推計と他の公表推計との比較

PCOS治療の公表市場規模は、テーマが同一に見えても、研究ごとに対象とする治療の範囲、患者プール、価格基準が必ずしも一致しないため、異なる場合がある。また、症状管理支出をより広範な女性向けヘルスケアカテゴリーと混同しているモデルや、処置に関する収益の扱いが情報源によって一貫していない場合にも差異が生じる。

主な差異は、不妊治療の処置や外科的介入が処方療法とともに含まれているかどうかに起因しており、Mordor Intelligenceでは、これらがPCOSに関連した転帰の管理に特に用いられる場合にのみ計上し、2024年米ドル固定価格で評価している。その他の差異は、使用される基準年、治療対象有病率の推計方法(診断有病率か総有病率か)、ジェネリック医薬品の拡大や償還条件の厳格化に伴う価格変動の扱い方によって生じる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.39 B (2026) | |

| 総合コンサルティング会社A | USD 4.79 B (2024) | 2024年を基準年とし、治療クラスとチャネルの観点を採用しており、処方薬収益に重きを置く傾向があるほか、地域間で処置の包含や固定ドル換算の扱いにおいて同様の一貫性を確保していない可能性がある。 |

| 業界出版社B | USD 4.84 B (2024) | より広範な症状管理範囲(生活習慣主導のケアに関する記述を含む)や長期的な前提を適用することが多く、診断率や治療構成に関する同様の国別検証を伴わずに、治療対象比率や価格曲線が変動する可能性がある。 |

数値のばらつきは、主にPCOS特化治療収益として何を計上するか、また治療対象人口が有病率から実際の利用にどのように積み上げられるかによって説明される。診断済みおよび治療対象コホート、治療構成、透明性のある価格算定ロジックに入力要素を結び付けることで、本推計は追跡可能であり、前提条件が更新された際にも再現可能な状態を維持している。

レポートで回答された主要な質問

多嚢胞性卵巣症候群治療市場の2031年までの予測規模はどのくらいですか?

多嚢胞性卵巣症候群治療市場は2026年から2031年にかけて6.07% CAGRで2031年までに72億4,000万米ドルに達すると予測されています。

現在、多嚢胞性卵巣症候群治療市場をリードしている治療モダリティはどれですか?

薬剤クラスは2025年に56.92%のシェアでリードしており、ホルモン避妊薬、メトホルミン、およびGLP-1普及の増加によって支えられています。

なぜGLP-1受容体作動薬が多嚢胞性卵巣症候群管理において注目を集めているのですか?

GLP-1受容体作動薬はメトホルミンと比較して優れた体重とアンドロゲンの減少をもたらし、代謝優先のケアモデルを支持しています。

どの地域が最も急速に成長すると予想されており、その理由は何ですか?

アジア太平洋は高い都市部有病率、可処分所得の増加、および専門的な生殖サービスへのアクセス拡大により7.44% CAGRで拡大するでしょう。

競合環境はどの程度断片化していますか?

いかなる企業も二桁のシェアを持っておらず、多嚢胞性卵巣症候群特異的FDA承認薬の欠如が大型企業のコラボレーションとベンチャー支援の革新者の両方にフィールドを開放しています。

最終更新日: