婦人科用医薬品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 76.43 十億米ドル |

| 市場規模 (2031) | 96.3 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

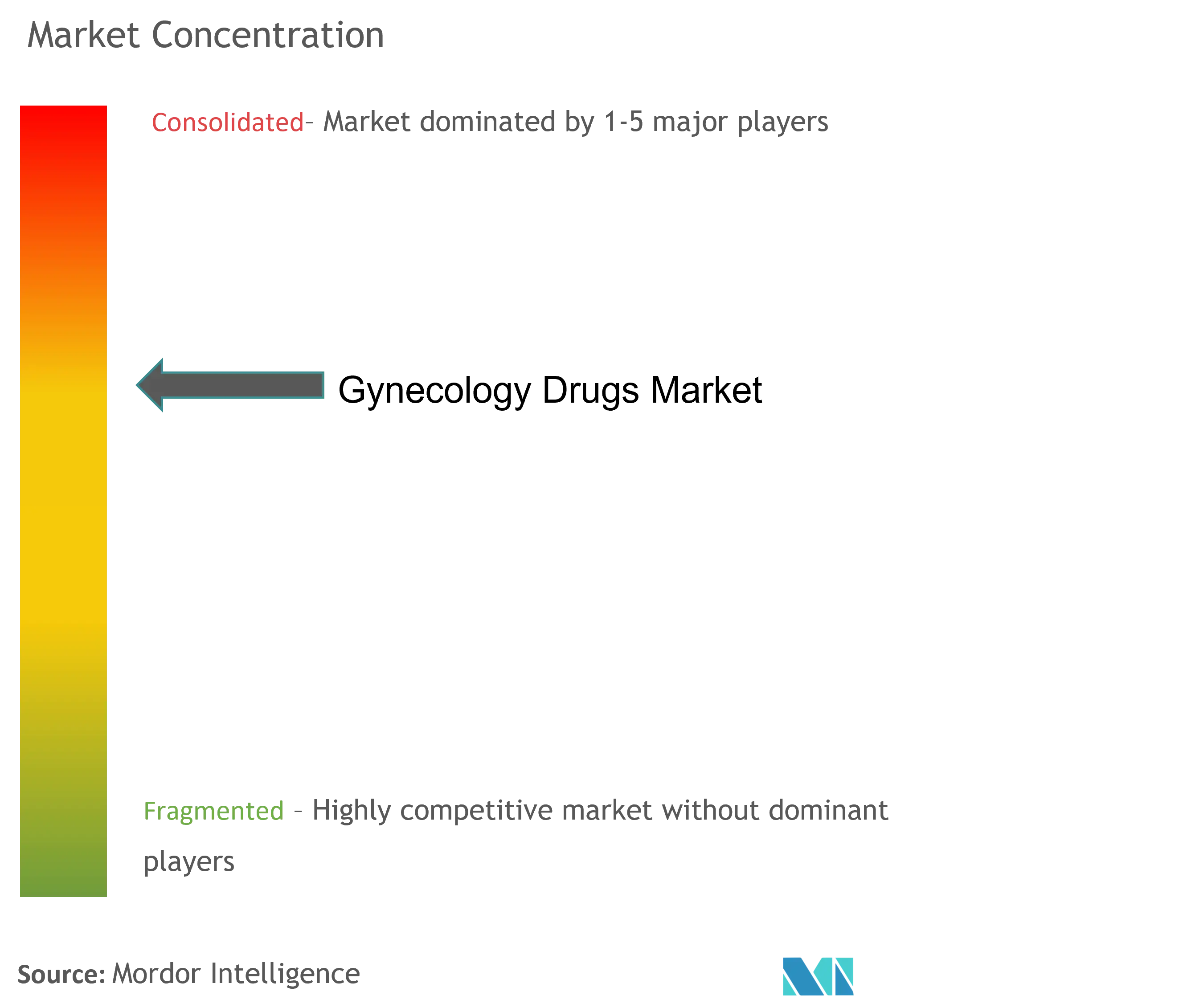

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる婦人科用医薬品市場分析

婦人科用医薬品市場規模は2025年にUSD 729億7,000万と評価され、2026年のUSD 764億3,000万から2031年のUSD 963億へ、予測期間(2026~2031年)においてCAGR 4.74%で成長すると推定されます。人口高齢化、急速な診断技術の進歩、およびFDAによるホルモン療法のブラックボックス警告に関する継続的な再評価が相まって、治療の普及を拡大し得る良好な規制環境が整いつつあります。ミルベツキシマブ ソラブタンシンなどの画期的な抗体薬物複合体(ADC)が卵巣がんの治療標準を塗り替えつつある一方、デジタル薬局モデルは実店舗を越えて避妊薬へのアクセスを拡大しています。また、フェムテックスタートアップが多嚢胞性卵巣症候群(PCOS)および子宮内膜症への対処を目的にベンチャーキャピタルを確保し、レガシーな避妊ポートフォリオを抱える既存企業への競争圧力を高めています。

主要レポートのポイント

- 治療クラス別では、ホルモン療法が2025年の婦人科用医薬品市場シェアの68.07%を占めました。

- 適応症別では、避妊が2025年の婦人科用医薬品市場規模の34.12%を占め、婦人科腫瘍学は2031年まで5.95%のCAGRで拡大すると予測されます。

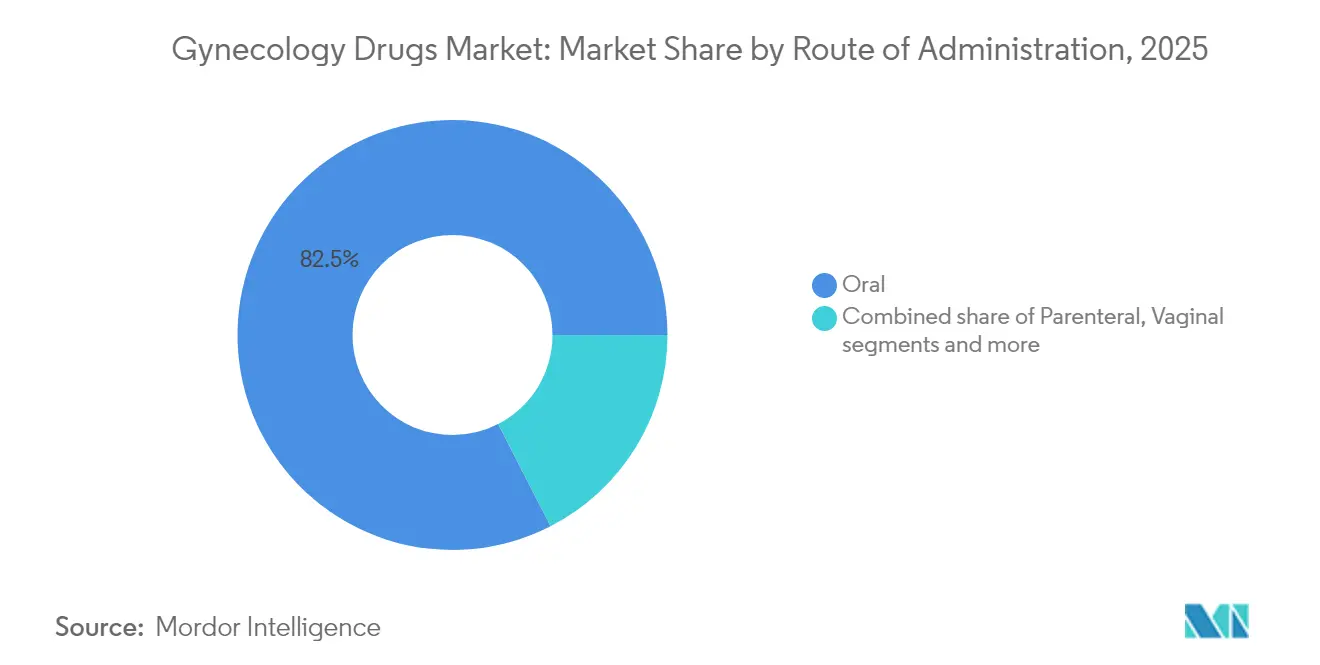

- 投与経路別では、経口製品が2025年の婦人科用医薬品市場規模の82.54%を占めました。

- 流通チャネル別では、小売薬局が2025年に45.74%の収益シェアを保有し、オンライン薬局は2031年までに5.81%のCAGRで前進すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の婦人科用医薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響率(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期的可逆性避妊法(LARC)への選好の高まり | +0.8% | 北米・欧州が先行採用する世界規模 | 中期(2〜4年) |

| 1日1回服用の非ホルモン性更年期療法の急速な普及 | +1.2% | 北米・欧州が中心で、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 婦人科腫瘍学における抗体薬物複合体(ADC)へのFDA迅速承認 | +0.9% | 米国の規制先行事例主導の世界規模 | 中期(2〜4年) |

| オンライン直接消費者向け(DTC)不妊治療薬プラットフォームの急速な拡大 | +0.7% | 北米・欧州、アジア太平洋地域の都市部で新興 | 短期(2年以内) |

| 多嚢胞性卵巣症候群(PCOS)・子宮内膜症を対象としたフェムテックスタートアップへの投資の拡大 | +0.5% | 先進国市場に集中した世界規模 | 長期(4年以上) |

| 骨粗しょう症バイオロジクスの国別償還制度 | +0.6% | 医療システムが確立した先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期的可逆性避妊法(LARC)への選好の高まり

医療システムのコスト分析は一貫してLARCを短時間作用型の選択肢より優位と評価しており、支払者に償還制度の強化を促しています。CooperSurgicalがアップグレードしたParagard挿入器は片手操作に対応した設計で、院内での挿入手順を効率化します。銅製IUDがサプライチェーンへの依存度と追跡受診の機会を減らす低資源クリニックでも普及の兆しが見られます。政策立案者はLARCに関するカウンセリングを予防医療の受診に組み込み、意図しない妊娠を減らすという公衆衛生目標との整合を図っています。こうした構造的な推進要因は、中期的に婦人科用医薬品市場への継続的な需要を誘導する見込みです。メディケイドプログラムが挿入費用の免除を拡大するにつれ、医療機関の採用はさらに加速する態勢にあります。

1日1回服用の非ホルモン性更年期療法の急速な普及

Bayerのエリンザネタントに関するフェーズIIIデータは、エストロゲン曝露なしに血管運動症状を有意に軽減することを確認し、ニューロキニン拮抗作用が有効な治療経路であることを実証しました。フェゾリネタントのFDA承認は2024年に規制上の先例を設けましたが、承認後の肝臓モニタリング要件により薬剤安全性監視への期待が高まりました。2030年までに推定12億人の女性が更年期を迎えると予測されており、より安全な代替療法に対する相当規模の患者層が形成されています。専門医は、ホルモン療法の禁忌を持つ患者からの需要増加を報告しており、婦人科用医薬品市場をさらに活性化させています。業界団体による啓発キャンペーンは、残存する安全性への懸念を払拭するため、全身性エストロゲンと選択的ニューロキニン遮断薬の違いの明確化に力を入れています。

婦人科腫瘍学における抗体薬物複合体(ADC)へのFDA迅速承認

ミルベツキシマブ ソラブタンシンへの当局の迅速な承認は、葉酸受容体アルファ陽性卵巣がんにおける生存期間の延長を示し、腫瘍専門医が化学療法のラインを再編成するきっかけとなりました。ネクチン-4、TROP2、および組織因子を標的とする充実したパイプラインは、持続的なイノベーションの潮流を示唆しています。ADCと共に開発されたコンパニオン診断薬は、精密医療のパラダイムを強化し、プレミアム価格設定を正当化します。学術がんセンターはバイオテク企業と協力してバスケット試験を実施し、開発タイムラインを短縮しています。こうした動向が非経口投与量を増やし、2030年に向けて婦人科用医薬品市場のバイオロジクス比率を高めます。

オンライン直接消費者向け(DTC)不妊治療薬プラットフォームの急速な拡大

統合型テレヘルスポータルは、統一されたユーザーインターフェース上で診察、処方、および自宅への配送をワンストップで提供しています。企業はアルゴリズムによる治療経路を活用して処方継続の遵守を効率化しており、これは競争が激しい不妊治療給付分野における重要な差別化要因となっています。HIPAAの改正により生殖医療データの保護が強化され、新規参入者のコンプライアンス基準が引き上げられました。州の政策が体外受精(IVF)薬の保険適用を拡大するにつれ、このモデルはさらなる普及を遂げ、デジタル薬局へのトラフィックが増加しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響率(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ホルモン療法の安全性懸念(静脈血栓塞栓症、乳がんリスク) | -1.1% | 特に先進国市場で深刻な世界規模 | 短期(2年以内) |

| 経口避妊薬における特許崖による価格侵食 | -0.7% | ジェネリック医薬品に友好的な市場で最も顕著な世界規模 | 中期(2〜4年) |

| 保守的な経済圏での避妊に対する社会文化的障壁 | -0.5% | 特に南アジアとサブサハラアフリカの新興国市場 | 長期(4年以上) |

| ニッチな婦人科腫瘍薬の原薬(API)サプライチェーンの脆弱性 | -0.4% | 製造上の脆弱性が集中した世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ホルモン療法の安全性に関する認識

静脈血栓塞栓症と乳がんリスクを強調するブラックボックス警告は、経皮吸収型および天然エストロゲンプロファイルを支持する現代の根拠にもかかわらず、依然として処方量を抑制しています。専門医学会はより詳細な添付文書を求めてロビー活動を行っていますが、一般開業医の行動変容は緩やかなペースで進んでいます。65歳以上の患者は、心血管リスクが便益・リスク対話を複雑にする難しいサブグループのままです。経皮吸収型パッチは薬物動態学的な利点を提供しているものの、長期アウトカムデータなしでは処方集への採用に苦戦しています。添付文書の更新が実現するまでは、ためらいが婦人科用医薬品市場のホルモンセグメントの上昇余地を制約し続けるでしょう。

経口避妊薬における特許崖による価格侵食

複数のブランド薬が2025年に独占期間を終了し、平均販売価格を2桁台で引き下げた低コストジェネリック医薬品の波が押し寄せました。支払者は迅速に処方集を切り替え、イノベーターのマージンを圧迫しました。製造業者は口腔内崩壊錠などのライフサイクル管理戦術で対応しましたが、差別化は限定的なままです。プロゲスチン単体ピルの市販薬(OTC)承認により新たな競合が生まれ、カテゴリー全体の価格基準がリセットされました。コスト重視の新興国市場はこの変化を歓迎していますが、総収益への圧力は婦人科用医薬品市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:ポートフォリオの多様化が加速

ホルモン剤は2025年に68.07%の収益を生み出し、医師の熟知度と数十年にわたる有効性データに支えられています。一方、非ホルモン剤は5.33%の堅調なCAGRで成長し、更年期障害やがん治療でニッチな地位を確立しました。安全性プロファイルの向上により、これまでホルモン療法を避けていた患者が増加し、対象患者層が拡大しています。ADCは現在、細胞毒性薬と標的バイオロジクスの境界を曖昧にするハイブリッドサブクラスを形成し、非経口投与量を押し上げています。市場支配的な地位を守るため、主要企業は代謝への影響を改善したプロゲスチンおよびエストロゲン類似体の再設計を進めています。ジェネリック医薬品が低用量避妊セグメントに集中していますが、プレミアムな非ホルモンブランドが収益の目減りを部分的に相殺しています。

先を見据えた研究開発は、FDAの改訂ガイダンスに従い性差特異的なエンドポイントをますます組み込むようになっており、ベンチから臨床への橋渡しを加速しています。ベンチャー支援バイオテクはこの機会を活かし、新規ニューロキニンおよびGnRH調節薬を投入しています。その結果、婦人科用医薬品市場はホルモン療法の老舗企業とイノベーション主導の非ホルモンフランチャイズが共存するバランスのとれた構成へと移行しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:腫瘍学がプレミアム価格設定を主導

避妊は2025年の収益の34.12%を占め、広範な公衆衛生上の採用を反映しています。それでも、腫瘍学はADCおよび標的阻害剤の普及に伴い最速の5.95%CAGRを記録しました。不妊薬物療法は、母体年齢の上昇と雇用主による体外受精(IVF)給付の拡大に支えられ、中一桁台の成長を維持しています。閉経後障害はホルモン安全性に関するより広いコンセンサスを待っていますが、非ホルモン性のブレークスルーが緩やかな普及を促しています。PCOS療法はインスリン感受性改善薬を超えて代謝剤へと進化し、適応症の幅を広げています。子宮内膜症はリンザゴリクスの欧州承認を受けて関心が再燃し、世界的な未充足ニーズが浮き彫りになりました。

骨粗しょう症バイオロジクスは償還の拡大に伴い漸進的な成長を達成しています。感染症の抗菌薬は安定を保ち、局所用のイノベーションが患者のアドヒアランスを改善しています。全体として、適応症の構成変化は婦人科用医薬品市場をより高いバイオロジクスの複雑性と差別化された価値提案へと再調整しています。

投与経路別:精密療法が非経口投与の成長を牽引

経口投与は2025年に82.54%のシェアを占め、毎日服用の避妊薬と更年期障害治療錠剤に支えられました。一方、非経口形態はADCと長時間作用型注射剤のための病院の点滴インフラを活用し、5.66%のCAGRで前進しました。静脈内投与レジメンは、腫瘍標的ペイロードに不可欠な制御された薬物動態を可能にし、コールドチェーン設備への投資を正当化しています。皮下デポ注射は最長3ヵ月の避妊効果を提供し、アドヒアランス改善戦略と一致しています。

腟内ゲルとリングは、局所的な薬物送達が全身曝露を最小化するケースで安定した普及を記録しています。外用ホルモンクリームは泌尿生殖器萎縮症に対して一定の需要がありますが、処方集へのアクセスは様々です。経皮吸収型パッチは血栓症リスクのある患者の間で勢いを増しており、利便性と安全性の間の橋渡し役を果たしています。この進化する投与経路の分布は製造の多様化を支援し、婦人科用医薬品市場内のレジリエンスを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル調剤が勢いを増す

小売薬局は2025年収益の45.74%を占め、保険審査ワークフローと薬剤師カウンセリングに支えられています。しかし、オンライン薬局はパンデミック後のテレメディシン処方の急増に伴い5.81%のCAGRで加速しました。プラットフォームの利便性、定期的な処方箋の補充、および目立たない配送は、特に避妊を求める若年層に響いています。病院薬局は、医療従事者の監督が必要な高度に複雑なバイオロジクスのニッチを維持しています。新たなオムニチャネル戦略は、デジタル注文と地域の店舗での当日受け取りを統合し、チャネルの境界を曖昧にしています。

規制の枠組みは生殖医療データのサイバーセキュリティを強化し、暗号化と本人確認への投資を促しています。API追跡義務が強化されるにつれ、流通業者は透明性のある来歴確認のためにブロックチェーンのパイロットを展開しています。これらの進歩は総じてサプライチェーンを近代化し、患者へのリーチを強化し、婦人科用医薬品市場の販売速度を持続させています。

地域分析

北米は2025年の販売の31.88%を生み出し、成熟した償還制度と迅速なFDA承認を活用して治療上のリーダーシップを維持しています。この地域の支払者の構成は、エリンザネタントなどのイノベーションの迅速な処方集採用を促進しますが、カルボプラチンの供給不足が製造上の脆弱性を露呈しています。ボストンとサンフランシスコのフェムテック投資エコシステムは、PCOSおよび子宮内膜症パイプラインに資本を注ぎ込み、競争の活性化を促しています。不妊治療薬に対する保険者の適用拡大が処方量を増加させ、婦人科用医薬品市場のフットプリントをさらに拡大しています。

欧州は調整された規制経路に支えられ、避妊と更年期障害セグメントにわたって着実な普及が続いています。欧州委員会によるリンザゴリクスの承認は子宮内膜症の選択肢を広げ、非ホルモン作用機序に対する同大陸の受容性を示しました。国別の償還制度の相違により詳細な市場アクセス戦略が必要ですが、一元的な安全性評価により汎欧州展開が加速しています。高齢化する人口統計が骨粗しょう症バイオロジクスへの需要を高め、長期的な成長を支えています。

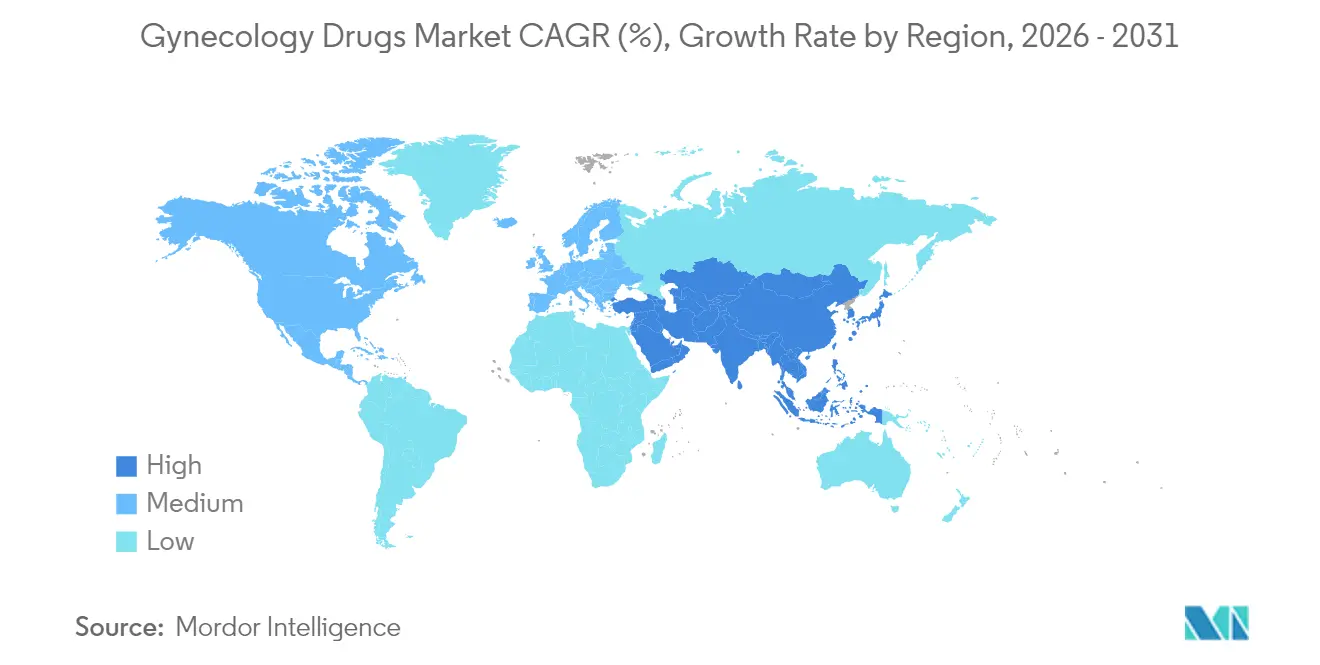

アジア太平洋地域は、医療インフラの整備と可処分所得の増加に支えられ、2031年までに6.07%のCAGRを達成すると予測されています。日本とオーストラリアの市場は先進的な腫瘍学バイオロジクスへの受容性を示している一方、人口が多い東南アジア諸国は手頃な価格の避妊薬に注力しています。インドと中国の国内API生産拠点はコスト面での優位性を提供しますが、地政学的リスクも伴います。一部の経済圏における文化的障壁がホルモン療法の普及を抑制していますが、都市部の消費者はエビデンスに基づいた婦人科的ケアをますます優先するようになっています。LARC挿入を助成する政府の取り組みがセグメントへの浸透を活性化し、新興の場における婦人科用医薬品市場を拡大しています。

規制環境

婦人科薬の規制は、ホルモン避妊薬に対する厳格化されたファーマコビジランスと、新規治療薬に対する迅速な審査経路によって引き続き形作られている。2026年7月、EMAのPRACはデソゲストレルまたはエトノゲストレルを含有する避妊薬の長期使用に伴う髄膜腫リスクのわずかな上昇を指摘し、広く使用されている製品に対する定期的な添付文書の更新、禁忌事項、リスク最小化措置の重要性を強調した。承認面では、EMAは2026年3月、更年期のホットフラッシュに対してFylrevy(エステトロール)の販売承認を付与し、非ホルモン系選択肢と並んで新しいエストロゲンプロファイルに対する規制上の受容性が継続していることを反映した。

製造・サプライチェーンの監視も並行して強化されている。2026年7月、米国FDAは医薬品施設の登録・リスト作成を近代化するための規則案(Docket No. FDA-2025-N-6075)を発表し、外国の医薬品・API製造施設への可視性向上や分散型製造モデルへの対応を盛り込み、2026年9月11日までコメントを受け付けている。貿易・輸入政策への注目も2026年4月、特許医薬品および医薬品原料の輸入調整に焦点を当てた米国大統領令を通じて高まっており、これはグローバルに供給される婦人科治療薬に対するコンプライアンスおよび調達面での精査をさらに増大させている。

バリューチェーン分析

婦人科薬のバリューチェーンは、API生産(合成ホルモン、腫瘍学ペイロード、不妊治療用バイオ医薬品)から製剤化・充填仕上げ(避妊薬・更年期薬向けの固形経口製剤製造、および腫瘍学用と長時間作用型デポ用の無菌注射剤)まで及ぶ。また、規制品質システムおよび病院、小売、オンライン薬局にまたがるマルチチャネル流通にも依存している。

API調達は、複数の合成プロゲスチン原料について、中国とインドの既存製造拠点に集中しており、一方、温度管理が必要な不妊治療用バイオ医薬品は通常、米国と西欧を拠点とするハブアンドスポーク型のコールドチェーンネットワークを通じて移動し、サンパウロやシドニーなどの市場に二次拠点を持つ。最近の混乱の兆候はチェーン全体にわたる運用上の脆弱性を示している。2026年6月、Aspen Pharmacareの施設での生産上の問題が、南アフリカにおける国庫補助経口避妊薬の不足の一因となり、単一拠点での製造問題が患者アクセスの制約に急速に転化しうることを示した。また別途、2026年に一部のエストロゲンパッチ製品で供給逼迫が報告されたことは、複雑な経皮製剤の製造が特殊な生産能力と原材料の安定供給に依存していることを浮き彫りにし、受託製造、品質リリース、流通計画にわたる冗長性の必要性を再確認させるものとなった。

競争環境

市場構造は中程度に分散しています。Bayer、Pfizer、Johnson & Johnsonは段階的な製剤改良により避妊フランチャイズを守り、AbbVieとAstraZenecaは腫瘍学パイプラインを前進させています。戦略的買収が2024〜2025年の特徴であり、Insud PharmaによるAgile TherapeuticsのUSD 4,500万の買収でTwirlaパッチを確保し、Cosette PharmaceuticalsによるMayne PharmaのUSD 4億3,000万の買収で更年期障害に特化したポートフォリオを拡充しました。卸売業者との関係を損なわずに直接消費者向けの拠点を確保しようとする既存企業が、デジタル薬局とのパートナーシップを増やしています。バイオテク企業は希少婦人科がんに対する希少疾病用医薬品の独占性を活用し、限られた患者数を補うプレミアム償還を実現しています。

研究開発費は非ホルモン性更年期ソリューションとADCペイロードの最適化に集中しています。企業はホルモン状態によって層別化するAI主導の治験設計を試験的に導入し、開発サイクルを短縮しています。化学療法の供給不足の後、製造レジリエンスが取締役会レベルの問題となり、プラチナAPIのデュアルソーシングとフィルアンドフィニッシュの冗長性が標準となっています。サステナビリティの観点も浮上しており、企業は経口避妊薬のリサイクル可能なブリスターパックを試験的に導入しています。

ジェネリック医薬品が2025年以降の特許崖を利用するにつれ、競争圧力が高まっています。ブランド薬メーカーは患者支援プログラムやアドヒアランスをゲーム化するロイヤルティアプリで対抗しています。しかし、複数の市場で政府保険が課す価格上限が上昇余地を制約しています。全体として、多様化したパイプラインとオムニチャネルのエンゲージメント戦略が、婦人科用医薬品市場内でのシェア防衛に不可欠なままです。

婦人科用医薬品業界のリーダー

Ferring Holding SA

TherapeuticsMD Inc.

AbbVie Inc.

Pfizer Inc.

GSK plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

確立されたカテゴリーにおけるライフサイクルマネジメントとアクセス拡大は、臨床的利便性がアドヒアランスと総防御期間を改善しうる余地を生み出している。2026年1月、米国FDAはOrganonの一部変更承認申請(sNDA)を承認し、NEXPLANONの使用期間を3年から5年に延長した。これにより、長時間作用型可逆的避妊法の価値提案が強化され、カウンセリング、償還、医療従事者のワークフローにわたって競合するLARC選択肢の水準が引き上げられた。この変更はまた、支払者や診療所が交換処置の削減とより長い保障期間を優先する差別化されたサービスモデルを後押しする。

更年期および不妊治療分野は、新たな作用機序と供給可能性の拡大を通じてさらなる成長余地を提供している。EMAが2026年3月に付与したFylrevy(エステトロール)の販売承認は、血管運動神経症状に対する規制当局承認済みの新たな選択肢を追加し、2025年11月のLynkuetに対するEMA承認は、中等度から重度の更年期症状に対する非ホルモン系選択肢を拡大している。不妊治療分野では、2026年4月に米国FDAがGlenmarkのプロゲステロン膣内挿入剤100 mg(Endometrinとの生物学的同等性を有する)を承認したことで、黄体期サポート用の入手可能性が増加し、ジェネリックとブランド支援プログラムが薬局チャネルの実行と信頼性の高い製造供給を通じて競合する価格アクセス経路に重点が置かれている。

最近の業界動向

- 2026年6月:Elahere(ミルベツキシマブ ソラブタンシン)が、イングランドにおいて進行性で白金抵抗性の卵巣がん、卵管がん、または原発性腹膜がんに対しNHS承認を取得した。この決定は、ニーズの高い婦人科腫瘍領域における精密ADCへの助成対象アクセスを拡大し、病院の腫瘍学経路を通じた治療シーケンスや購買判断に影響を与える可能性がある。

- 2025年5月:Viatrisは、低用量Xulane LO避妊パッチの第III相良好データを報告し、2025年後半のFDA申請計画を発表した。このプログラムは経皮避妊薬セグメントにおけるライフサイクル延長を支えるものであり、その差別化は忍容性、用量最適化、ジェネリックに対する支払者ポジショニングに左右される。

- 2025年3月:MIRASOLの最終解析により、白金抵抗性卵巣がんにおいてミルベツキシマブ ソラブタンシンで32%の死亡率低下が報告された。この結果は、婦人科腫瘍領域におけるADC採用の臨床的根拠を強化し、既存の化学療法レジメンおよび新興の標的併用療法に対する競争圧力を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、婦人科薬市場は、主要な医療現場における女性生殖健康状態の予防、診断、治療、または管理に使用される処方薬および投与薬をカバーしており、メーカーレベルの収益(米ドル建て)として測定される。

対象範囲の除外事項:医療機器、診断検査、不妊治療処置、および非医薬品消耗品は市場総額から除外される。

セグメンテーション概要

- 治療クラス別(価値)

- ホルモン療法

- 非ホルモン療法

- 適応症別(価値)

- 避妊

- 婦人科感染症

- 女性不妊

- 閉経後障害

- 多嚢胞性卵巣症候群

- 骨粗しょう症

- 婦人科がん

- 子宮内膜症

- その他

- 投与経路別(価値)

- 経口

- 非経口

- 局所

- 腟内

- その他

- 流通チャネル別(価値)

- 小売薬局

- 病院薬局

- オンライン薬局

- その他

- 地域別(価値)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず需要プールと治療経路の明確な把握から始め、その後の前提が実際の現場のシグナルに基づくようにする。世界保健機関(WHO)、米国CDC、米国FDAの医薬品ラベルおよび安全性情報、各国の保健統計機関などの公的情報源を用いて、疾病有病率、スクリーニングパターン、治療対象人口の傾向を確認する。

次に、OECDの保健データ、PubMedに索引付けされた査読付き論文、関連する医学会のガイダンスページなどの情報源を用いて普及とアクセスの指標を相互確認し、続いて企業の開示資料、投資家向けプレゼンテーション、信頼できる報道機関を用いて製品構成の方向性を確認する。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、ニュース・財務プラットフォームを用いて、収益配分を変化させうる発売、独占期間の喪失、パイプラインから上市への転換を追跡する。これらは例示的な情報源にすぎず、データ収集、検証、明確化のために追加の公的情報源も参照した。

一次インタビューおよび調査

一次調査は、主要地域における治療対象患者数の構築、治療選択の変化、価格動向の妥当性を確認し、楽観的すぎる、または保守的すぎると思われる前提を調整するために用いられる。臨床医、病院・小売薬局の関係者、支払者側の専門家、メーカーまたは流通業者など多様な関係者への聞き取りを行い、APAC、EMEA、南北アメリカにおいてガイドライン、償還、切り替えパターンが実際にどのように展開しているかを検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):13% | APAC:52% |

| 中堅層:41% | 機能/事業部門リーダー:30% | EMEA:30% |

| 小規模プレイヤー:21% | マネージャー:57% | 南北アメリカ:18% |

市場規模算定・予測

市場規模はまずトップダウン方式で再構築され、疫学データと治療率が治療需要に変換され、その後主要適応症における観測された価格帯と一般的な治療期間を用いて金額換算される。総計を現実的なものに保つため、公的財務開示による治療分野別サンプル収益、薬局関係者によるチャネル構成の確認、一部の高注目度薬剤クラスにおけるスポットASP×数量の概算など、選択的なボトムアップ検証によって結果を裏付ける。

モデルへの入力には、疾患有病率と診断率(例えば子宮内膜症、PCOS、感染症、更年期障害、婦人科がん)、治療対象シェアと持続率、ホルモン療法と非ホルモン療法間のシェア配分、投与経路のシフト、病院・小売・オンライン薬局間の流通チャネル構成が含まれる。特定の国やニッチな適応症について直接的な公開データが乏しい場合、地域レベルの類似事例を用いてギャップを補い、医療支出、アクセス指標、専門家が検証した普及率の範囲でスケーリングする。

予測にあたっては、大規模地域についてはシンプルな多変量回帰層に支えられたシナリオ分析を用いており、成長は人口高齢化、診断拡大、ガイドライン変更、予想される特許イベントなどの測定可能な要因に結び付けられる。価格推移の前提は透明性を保ち、予測曲線の確定前に一次情報と再照合される。

データ検証・更新サイクル

検証は一連の整合性チェックを通じて行われ、モデルが観測可能な医療・製薬市場のシグナルから乖離しないようにする。アウトプットは、治療利用の方向性、主要製品のライフサイクルイベント、地域別アクセスの変化などの独立した指標と比較され、異常な変動があれば、それが実際のものか入力誤りによるものかを確認するために精査される。

最終承認の前に、主要な前提、換算、通貨処理を再確認する複数段階のアナリストレビューを経て、聞き取り結果と大きな乖離が生じた場合はフォローアップの連絡が行われる。レポートは年次で更新され、重要な出来事が発生した場合には中間更新が行われ、納品前には最終確認パスが実施され、クライアントには最新の情報が提供される。

Mordor Intelligenceの婦人科薬市場規模算定と他の公表推計との比較

婦人科薬の公表市場規模は、同じ市場を指す言葉を用いていても、大きく異なって見えることがある。これは、集計ルールが必ずしも同一ではないためである。差異は通常、どの疾患が含まれるか、病院収益と小売収益の扱い方、そして基準年が最新の治療切り替えや価格動向を反映して更新されているかどうかに起因する。

本表は、一部の2024年基準の数値よりも高い2026年の値を示しており、Mordor Intelligenceのモデルでは、市場は主要適応症にわたる薬剤収益として、治療法をホルモン系と非ホルモン系に分け、病院、小売、オンラインにまたがるチャネルカバレッジを含めて算出されている。これは、より狭い治療対象コホートやより早い年次のスナップショットに比べて総額を押し上げる傾向がある。通貨のタイミング、特許失効後の価格下落の適用方法、そして新興アジア太平洋地域の需要がどの程度の速さで正常化すると見込まれるかも、開きの一般的な要因である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 76.43 B (2026) | |

| 業界データプロバイダーA | USD 67.51 B (2024) | 2024年を基準年とし、異なる予測期間を用いているため、成長率の高い地域における後年の普及や構成の変化を過小評価する可能性があり、成熟市場全体でより保守的な価格推移の前提を適用している可能性がある。 |

| グローバル・アドバイザリー・グループB | USD 61.80 B (2024) | 2024年評価を基準としており、婦人科感染症および避妊法の中で何を計上するか、またオンライン薬局販売をどのように配分するかについて異なる可能性があり、これが予測適用前の収益プールを変化させる。 |

総合すると、ベンチマークの開きは主に基準年の選択と、チャネルおよび適応症の総額に影響を与えるいくつかの範囲・配分上の選択によって説明される。治療対象人口の論理、チャネル配分、明確に示された価格・ライフサイクルの前提に入力を紐づけ続けることで、モデル更新時にも推計の追跡可能性と再現性が保たれる。

レポートで答えられる主要な質問

2026年の婦人科用医薬品市場の規模は?

婦人科用医薬品市場規模は2026年にUSD 764億3,000万に達し、2031年までにUSD 963億に達する見込みです。

最も収益を生み出している治療クラスは?

ホルモン療法は引き続きトップを維持し、2025年の売上の68.07%を占めています。

最も急成長している地域市場は?

アジア太平洋地域は、医療アクセスの改善に伴い、2031年まで6.07%のCAGRで拡大すると予測されています。

最も急速に成長すると予測される適応症は?

婦人科腫瘍学は、新しい抗体薬物複合体(ADC)に支えられ、5.95%のCAGRで成長すると予測されています。

オンライン薬局は流通にどのような影響を与えていますか?

5.81%のCAGRで成長するオンライン薬局は、テレヘルスを活用した調剤により、避妊薬および不妊治療薬へのアクセスを拡大しています。

ホルモン療法の普及に影響する安全性の問題は?

静脈血栓塞栓症と乳がんリスクに関する根強い懸念と、ボックス警告が、医師の処方を引き続き制限しています。

最終更新日: