子宮内膜症治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 3.37 十億米ドル |

| 成長率 (2026 - 2031) | 11.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮内膜症治療市場分析

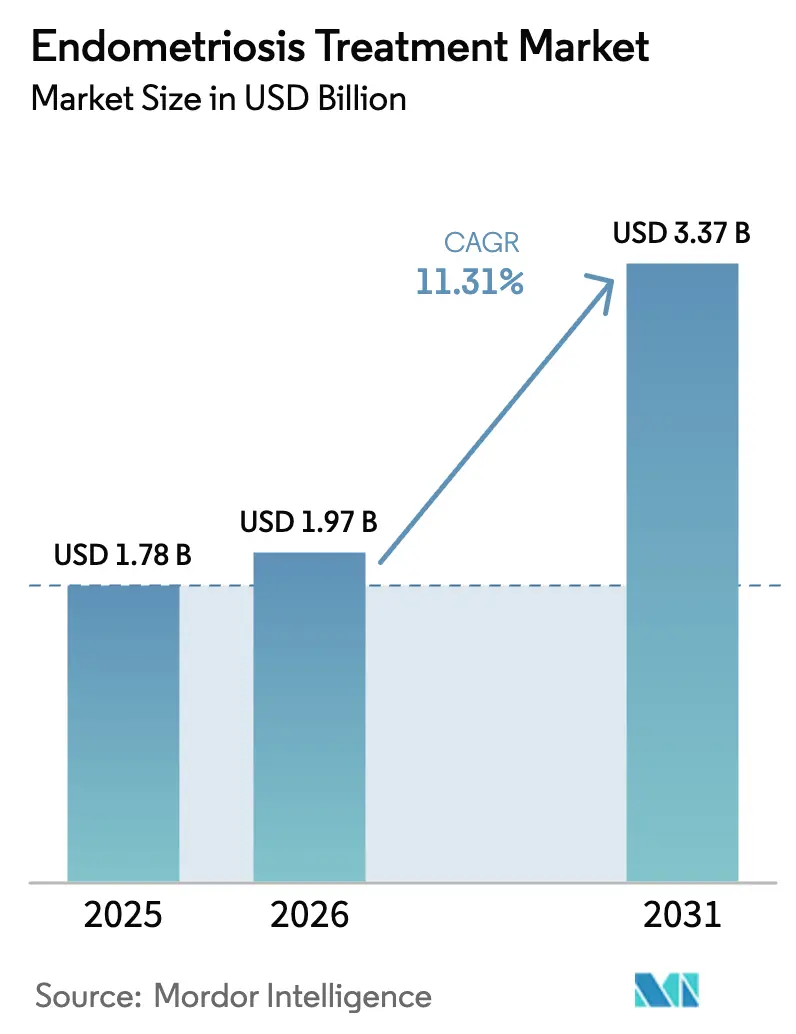

子宮内膜症治療市場の規模は2025年に17億8,000万USDと評価され、2026年の19億7,000万USDから2031年には33億7,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは11.31%です。

有利な償還決定後の経口ゴナドトロピン放出ホルモン(GnRH)アンタゴニストの普及、より広範なスクリーニング施策、およびベンチャー資金の加速が患者層を拡大しています。長時間作用型デリバリー形式とオンライン薬局によるフルフィルメントがアドヒアランス経済を再構築しており、後期試験に入った非ホルモン性免疫調節薬が疾患修飾の選択肢をもたらすことが期待されています。北米は現在、一人当たり医療費の高さを背景に需要の中心を担っていますが、中国とインドが腹腔鏡手術の設備を拡充し革新的バイオロジクスの迅速承認を進めるにつれ、アジア太平洋地域がその差を縮めています。5つの多国籍企業が商業的価値の半分以上を占めているため競争は依然として中程度ですが、再生療法やデジタル診断においてはホワイトスペースが残存しています。

レポートの主要ポイント

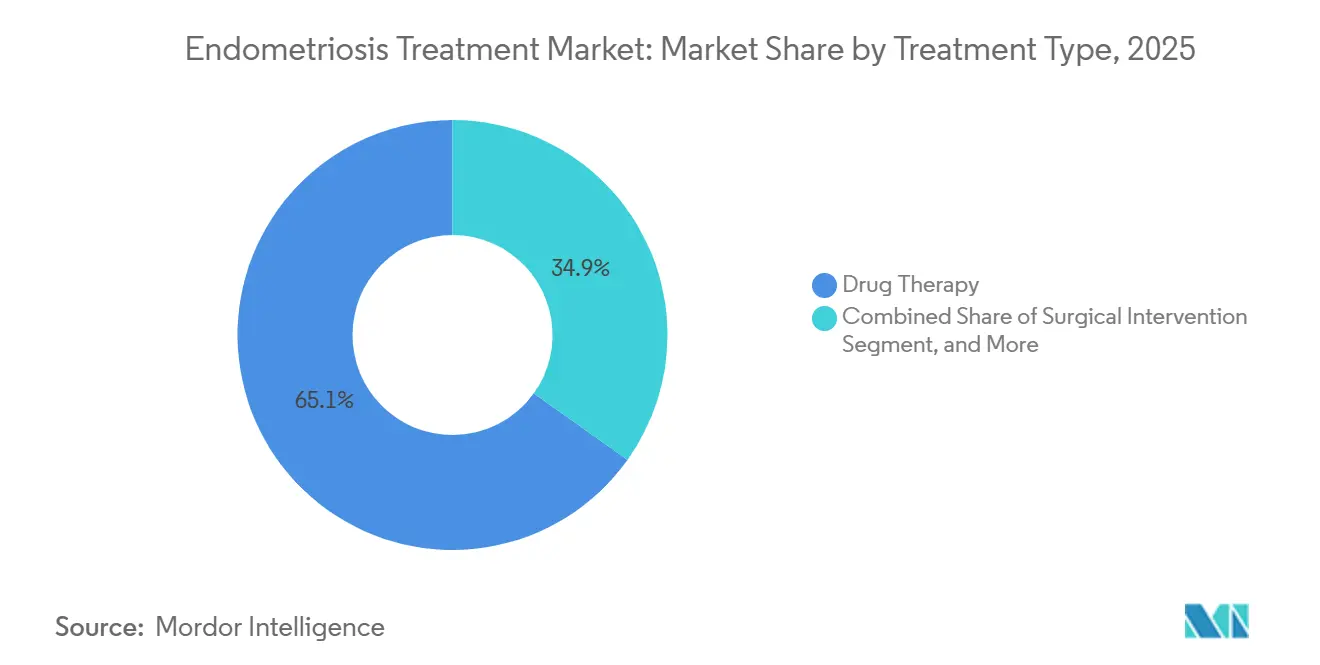

- 治療タイプ別では、薬物療法が2025年の子宮内膜症治療市場シェアの65.12%を占め、複合または多モードプロトコルが最も成長の速い治療タイプであり、2031年までCAGR 12.17%で拡大しています。

- 薬剤クラス別では、GnRHアゴニストおよびアンタゴニストが2025年に42.07%のシェアでリードしており、非ステロイド性抗炎症薬(NSAIDs)は2031年までCAGR 13.59%で拡大する見込みです。

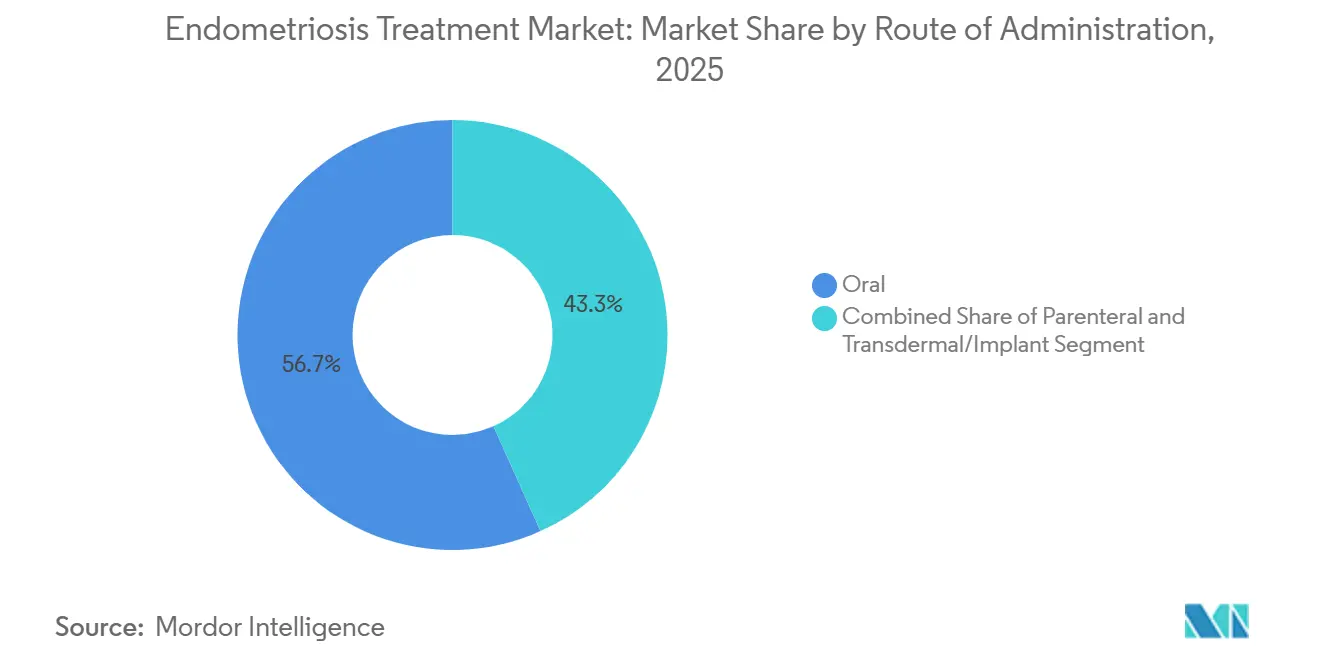

- 投与経路別では、経口製剤が2025年の収益の56.72%を占めていますが、経皮パッチおよび皮下インプラントはCAGR 14.09%で成長しています。

- エンドユーザー別では、病院薬局が2025年に47.28%の治療薬を調剤しましたが、オンライン薬局はテレヘルスバンドルの強みを背景にCAGR 14.91%で拡大しています。

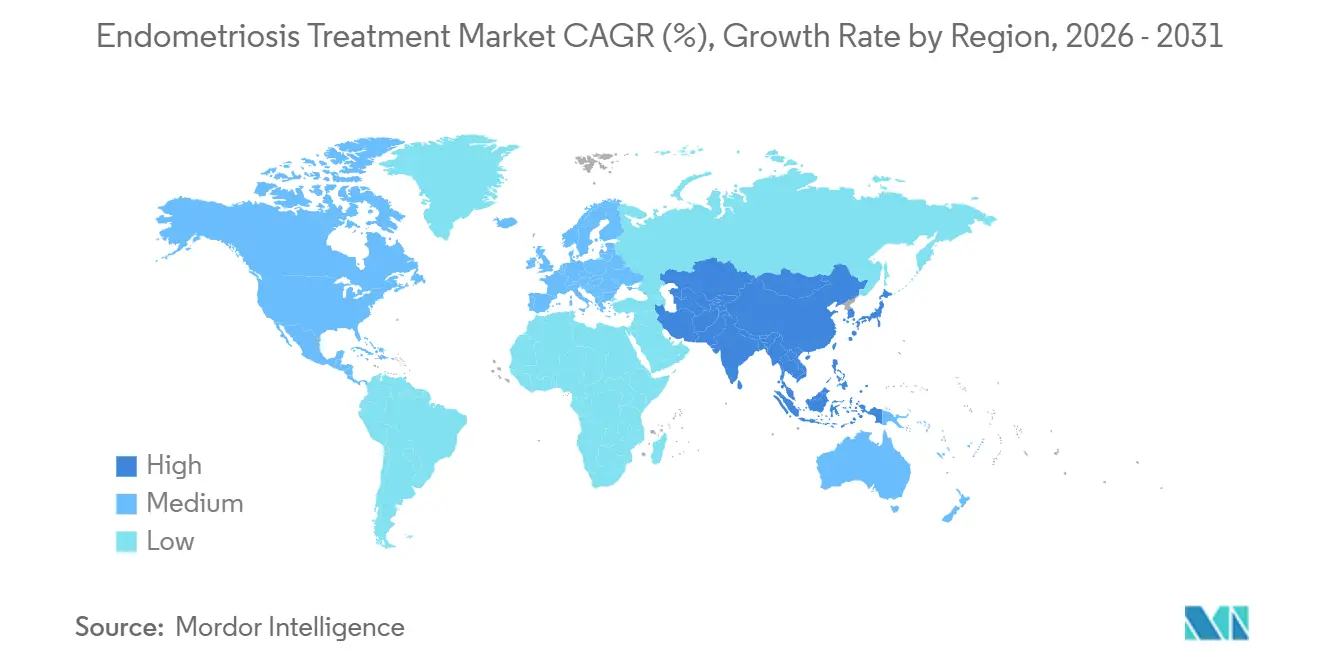

- 地域別では、北米が2025年の売上の39.27%を占め、アジア太平洋地域は2031年までCAGR 13.42%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の子宮内膜症治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生殖年齢女性における罹患率の上昇 | +2.1% | 世界全体、北米および欧州で顕著 | 中期(2〜4年) |

| 認知度の向上と早期診断の拡大 | +1.8% | 北米、欧州、都市部のアジア太平洋地域 | 短期(2年以内) |

| 低侵襲ホルモン療法の進歩 | +1.5% | 世界全体、北米および欧州が主導 | 中期(2〜4年) |

| 非ホルモン性免疫調節薬の台頭 | +0.9% | 世界全体、北米での早期採用 | 長期(4年以上) |

| 再生アプローチへのベンチャーキャピタル流入 | +0.7% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| AIを活用した早期検出とデジタル治療 | +0.6% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生殖年齢女性における罹患率の上昇

現在、15〜49歳の女性の約10%がこの疾患を抱えて生活していますが、低資源環境での過少把握により実際の数値はさらに高いと考えられます。[1]ホワイトハウス、「月経健康に関する行動報告書」、whitehouse.gov 2024年のホワイトハウス報告書は、米国における年間経済的負担を780億USDと評価し、複数の州のメディケイドプログラムが2025年に腹腔鏡診断の保険適用を拡大するよう促しました。晩婚化・晩産化は累積エストロゲン曝露を延長することでリスクを増大させており、中国では2024年から2025年にかけて子宮内膜症関連不妊相談が12%増加しました。これらのデータポイントは総じて子宮内膜症治療市場のアドレス可能な規模を拡大し、持続的な二桁成長の見通しを支えています。

認知度の向上と早期診断の拡大

#EndoWarriorなどのハッシュタグは2025年の啓発キャンペーン中に5,000万インプレッション以上を生成し、自己紹介患者の急増を引き起こしました。2025年3月に発行されたNICEガイドラインにより、イングランドにおける診断までの期間が2年以上短縮されました。フランスの国立骨盤痛クリニックは腹腔鏡手術件数を前年比23%増加させました。欧州全域でのAI駆動症状クラスタリングパイロットが高リスク患者を画像診断にトリアージし、より早期の段階で受診した患者は術後アウトカムが改善し再発率が低下します。これらの変化が総じて治療対象患者数を拡大し、子宮内膜症治療市場の収益獲得を加速させています。

低侵襲ホルモン療法の進歩

レルゴリクスおよびリンザゴリクスは、注射型アゴニストのエストロゲンフレアを伴わずに下垂体シグナルを抑制し、1日1回投与によりアドヒアランスを向上させます。アドバック用エストロゲン・プロゲスチン製剤は安全な治療期間を12ヶ月超に延長し、骨密度に関する懸念を軽減します。エトノゲストレルインプラントのオフラベル使用は、オーストラリアのリアルワールド研究において月経困難症を40%緩和しました。避妊目的から転用されたパッチは週1回投与を提供し、錠剤を好まない患者に支持されています。これらのイノベーションが治療の選択肢を刷新し、プレミアム価格帯の薬剤を牽引することで、ホルモン療法における子宮内膜症治療市場を拡大しています。

非ホルモン性免疫調節薬の台頭

プロラクチン受容体モノクローナル抗体であるHMI-115は、卵巣機能を廃絶することなくフェーズIIで骨盤痛を軽減し、2025年に中国でブレークスルー指定を取得しました。TiumBioのメリゴリクスは選択的プロゲステロン受容体モジュレーターであり、子宮内膜菲薄化を最小限に抑えながら有意な疼痛エンドポイントを達成しました。患者の20〜30%がホルモン療法を中断するため、これらの候補薬は明確なアンメットニーズに対応しています。ただし、規制当局はバイオマーカーベースのエンドポイントを求めているため、スポンサーは臨床的読み取りと並行して並進アッセイを組み合わせる必要があります。成功した上市は作用機序を多様化し、現在子宮内膜症治療産業を制約している副作用起因の離脱を抑制するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期ホルモン使用の副作用 | -1.2% | 世界全体 | 短期(2年以内) |

| 高い治療費と不均一な保険適用 | -1.4% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 臨床試験の被験者募集の複雑さ | -0.5% | 世界全体、北米および欧州で顕著 | 長期(4年以上) |

| 受診を遅らせる社会的スティグマ | -0.8% | 世界全体、アジア太平洋および中東で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期ホルモン使用の副作用

注射型GnRHアゴニストは6ヶ月以内に海綿骨密度を5%以上低下させる可能性があり、アドバックエストロゲンなしでは投与期間が制限されます。[2]米国産婦人科学会、「子宮内膜症診療指針」、acog.org 軽減策にもかかわらず、英国のサーベイランスにおけるレルゴリクス患者の12%が調整を要する突破性出血を報告しました。不規則出血は持続的プロゲスチン使用者の最大40%に影響し、アドヒアランス低下と関連しています。スウェーデンのコホートでも、ノルエチンドロン2年間投与後にインスリン抵抗性マーカーが1.3倍増加したことが報告されました。これらの安全性の問題は治療サイクリングを引き起こし、累積コストを増大させ、子宮内膜症治療市場全体のリアルワールド有効性を低下させています。

高い治療費と不均一な保険適用

経口GnRHアンタゴニストは米国で月額1,800〜2,000USDのコストがかかり、多くの高額免責プランの年間免責額に相当します。事前承認では通常、NSAIDおよび経口避妊薬の治療失敗が求められ、開始が最大6週間遅延します。欧州では、イングランドがレルゴリクスを保険適用していますが、スコットランドとウェールズは地域評価を待っています。日本は注射型アゴニストを償還していますが経口アンタゴニストは除外されており、インドでは一般的なNSAIDs以外はほとんど保険適用されていません。腹腔鏡切除術は10,000〜50,000USDのコストがかかり、選択的手術に分類されることがあります。[3]医療費研究所、「子宮内膜症手術費用分析」、healthcostinstitute.org このような格差が普及を抑制し、世界の子宮内膜症治療市場の規模を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:多モードプロトコルが標準治療を再構築

外科手術と術後ホルモン抑制を統合した複合アプローチはCAGR 12.17%で拡大しており、単剤療法の優位性を侵食しています。手術単独では5年再発率が40%を超えますが、補助ホルモン療法は寛解を最大2年延長できます。薬物療法は2025年の子宮内膜症治療市場シェアの65.12%を依然として占めていますが、高い切り替え率は不満を示しています。ロボット腹腔鏡手術が注目を集めましたが、2025年のエビデンスでは従来技術に対する疼痛緩和の優位性は認められませんでした。初期からの複合ケアは生涯にわたる再手術を減少させ、支払者をバンドル型償還モデルへと誘導し、子宮内膜症治療市場を拡大しています。

シーケンシングトレンドが台頭しており、術前ホルモンによる縮小化は術中出血量を削減できますが、堅牢な試験は少ない状況です。神経温存切除技術は臓器機能の保全を助け、候補患者の適格性を広げています。薬物単独療法は妊孕性温存を希望する女性に対して引き続き第一選択ですが、耐久性を重視する支払者の関心が臨床医を多モードパスウェイへと誘導しています。このパラダイムシフトは子宮内膜症の管理を他の慢性炎症性疾患と整合させ、継続的な収益ストリームを強化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

薬剤クラス別:NSAIDsが価格競争力を背景にシェアを拡大

GnRH調節薬が2025年に42.07%のシェアでリードしていますが、市販のNSAIDsは2031年までCAGR 13.59%を達成する軌道にあります。イブプロフェンおよびナプロキセンは月額わずか10〜20USDのコストで、第一選択の疼痛管理として定着しています。ドイツのリアルワールドデータでは、新規診断患者の68%がNSAID単剤療法から開始しており、コスト感応度の高さが示されています。経口避妊薬は約18%を占め、二重避妊を求めるユーザーに対応しています。クラス内のイノベーションは最小限であり、成長は主に診断率の上昇に伴う患者数増加によるものであり、子宮内膜症治療市場規模のベースラインに新規参入者を加えています。

膨満感や胃保護に対応する複合NSAID製品が小売棚スペースを拡大しています。ガイドライン機関も術後の残存月経困難症を抑制するためのNSAID継続を支持しています。プレミアムバイオロジクスが重症疼痛セグメントを狙う一方、アクセスしやすい鎮痛薬は全体的な患者プールを拡大し続け、子宮内膜症治療市場におけるシェアを強化しています。

投与経路別:長時間作用型デリバリーが患者の支持を獲得

経口製剤は2025年の収益の56.72%を依然として占めていますが、経皮パッチおよび皮下インプラントはCAGR 14.09%で最も速く成長します。1日1回投与への非アドヒアランスは30%を超えるため、週1回または複数年にわたるデリバリーが魅力的です。エトノゲストレルインプラントはオーストラリアのコホートで疼痛を40%軽減し、医療利用を28%削減しました。デポ注射は四半期ごとのクリニック受診を好む患者のニッチを維持していますが、酢酸メドロキシプロゲステロンの骨密度低下警告が需要を抑制しています。経口GnRHアゴニストの処方は、1日1回アンタゴニストが量を侵食したことで2024年から2025年にかけてすでに8%減少しました。開発中の新しい長時間作用型リングおよびマイクロスフェアが投与形態の選択肢を拡大し、患者中心のデリバリーに牽引された子宮内膜症治療市場を増幅させる可能性があります。

粘着反応はパッチ使用者の最大15%に影響し、管理可能ではあるものの実際の抑止要因となっています。膣内リングは早期調査段階にあり、全身曝露を最小限に抑えた局所ホルモン放出が期待されています。総じて、デリバリーのイノベーションは患者のクオリティ・オブ・ライフを向上させ、持続的な市場拡大を支えています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:オンライン薬局が従来モデルを破壊

病院薬局は2025年に47.28%のユニットを調剤し、周術期供給および専門薬品の調整に支えられています。しかし、オンライン薬局はテレ診察、処方箋、自宅配送をバンドルすることでCAGR 14.91%で拡大すると予測されています。Treated.comは小売価格を最大30%下回り、Sesame Careは25USDの診察と10USDのジェネリック薬を提供しています。デジタルプラットフォームは若年消費者や専門医療センターから遠い地域に住む患者を引き付け、実店舗への競争圧力を高めています。英国の規制草案では、オンラインでのGnRHアンタゴニスト処方前に外科的確認を義務付けており、重症例への普及を遅らせる可能性があります。経口アンタゴニストが主流の処方集品目となるにつれ、量は病院から小売および電子商取引へとシフトし、子宮内膜症治療における市場シェアを再配分するでしょう。

病院薬局は注射型デポおよび術後即時補充においてシェアを維持するでしょう。小売チェーンは店内クリニックを活用して来客を維持しますが、利便性、プライバシー、バンドル型慢性ケアサービスが長期ホルモン抑制においてデジタル調剤業者を有利にしています。

地域分析

北米は2025年の収益の39.27%を占め、新規ホルモン薬に対する充実した保険適用と消費者直接マーケティングに支えられています。複数の州での米国メディケイド拡大が腹腔鏡診断とGnRHアンタゴニストをカバーし、自己負担コストを削減しました。カナダはジェネリックホルモン薬を保険適用していますが、経口アンタゴニストの償還は州によって異なり、オンタリオ州は2025年4月にレルゴリクスを追加しました。メキシコの民間保険会社は子宮内膜症手術を補助するようになりましたが、公的部門での普及は依然として限定的です。

アジア太平洋地域はCAGR 13.42%で最も速い成長を示すと予測されています。中国のHMI-115に対するブレークスルー指定と第2層都市全体への腹腔鏡手術室の急速な展開が診断遅延を短縮しています。インドは絶対的な患者数が最も多い国の一つですが、スティグマと臨床医不足が検出を妨げています。日本の国民皆保険制度は注射型アゴニストを償還していますが経口薬の交渉は継続中であり、バイオシミラーおよび国内ジェネリックの余地が生まれています。オーストラリアは2024年に医薬品給付制度(PBS)にジエノゲストを収載し、自己負担を6.60豪ドルに引き下げたことで処方件数が35%急増しました。

2025年3月および5月のNICE承認により、国民保健サービス(NHS)のレルゴリクスおよびリンザゴリクスへの資金提供が解禁されました。フランスの義務化された骨盤痛クリニックが外科手術件数を前年比23%増加させました。ドイツの保険会社はコスト効率の高いNSAID開始を重視しており、第一選択イブプロフェンの高い普及率に反映されています。南米および中東・アフリカは依然として初期段階にありますが、都市部での女性専用医療給付の組み込みが始まっています。総じて、地理的多様化が子宮内膜症治療市場の拡大する景観を支えています。

競合環境

既存大手のAbbVie、Bayer、Pfizer、Takeda、Johnson & Johnsonが収益の相当部分を占め、中程度の集中度を示しています。Bayerの2026年1月の女性医療強化への誓約は骨盤痛に向けた新たな研究開発を方向付けており、AbbVieはOrilissaを1日1回投与の競合品に対して早期上市経験を強調することで守備を固めています。2027年から2029年にかけての特許切れが既存アゴニストのマージンを脅かし、差別化された非ホルモン性・再生資産へのピボットを触媒しています。

小規模なイノベーターがアンメットニーズのニッチを掴んでいます。Cyclana BioのGBP 500万の資金調達は線維症逆転のための細胞外マトリックス創薬を支援しています。Metri Bioの3Dオルガノイドは個々の表現型に合わせたハイスループットスクリーニングを可能にしています。Hope MedicineのHMI-115は卵巣機能を温存する初の機序を提供し、治療アルゴリズムを再構築する可能性があります。Treated.comやWispなどのデジタル薬局はアクセスを拡大し、市販後差別化に価値あるリアルワールドアドヒアランスデータを収集しています。英国でのNICE審査、中国および米国でのブレークスルー指定などの規制加速装置は、ほぼ一夜にしてシェアを再配分することができます。ジェネリックが価格決定力を侵食し新規参入者が成熟するにつれ、競争環境は激化し、スピード、安全性、患者中心のデリバリーが報われるでしょう。

子宮内膜症治療産業のリーダー企業

Bayer AG

Pfizer Inc.

AbbVie Inc.

AstraZeneca

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:NHSイングランドが、子宮内膜症の症状治療を目的としたRyeqoブランドの1日1回投与レルゴリクス・エストラジオール・ノルエチステロン療法を承認しました。

- 2024年5月:GynicaがCareggi大学病院においてIntraVagシステムを介して投与するS-301およびS-302カンナビノイド製剤のフェーズ1試験を開始しました。

- 2024年3月:スコットランドが子宮内膜症の代謝療法としてジクロロ酢酸を評価する初の臨床プログラムを開始しました。

- 2024年2月:オーストラリアのTGAが、子宮内膜症疼痛に対して国内で承認された初の経口療法であるRyeqoを承認しました。

世界の子宮内膜症治療市場レポートの調査範囲

本レポートの調査範囲として、子宮内膜症は子宮内膜に類似した組織が卵巣や卵管に増殖する医学的状態です。思春期を含むあらゆる年齢の女性に影響を与え、疼痛や不妊を引き起こす可能性があります。

子宮内膜症治療市場は、タイプ、治療タイプ、薬剤クラス、投与経路、流通チャネル、地域別にセグメント化されています。治療タイプ別では、市場は薬物療法、外科的介入、複合/多モード療法にセグメント化されています。薬剤クラス別では、市場はゴナドトロピン放出ホルモン(GnRH)アゴニスト&アンタゴニスト、プロゲスチン、非ステロイド性抗炎症薬(NSAIDs)、その他の薬剤クラスにセグメント化されています。投与経路別では、市場は経口、非経口、経皮/インプラントにセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局・ドラッグストア、オンライン薬局にセグメント化されています。本レポートはまた、各地域の主要国における子宮内膜症治療市場の規模と予測も対象としています。各セグメントの市場規模は金額(USD)ベースで提供されます。

| 薬物療法 |

| 外科的介入 |

| 複合/多モード療法 |

| ゴナドトロピン放出ホルモン(GnRH)アゴニスト&アンタゴニスト |

| プロゲスチン |

| 非ステロイド性抗炎症薬(NSAIDs) |

| 経口避妊薬 |

| 選択的エストロゲン受容体モジュレーター(SERMs) |

| 経口 |

| 非経口 |

| 経皮/インプラント |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 薬物療法 | |

| 外科的介入 | ||

| 複合/多モード療法 | ||

| 薬剤クラス別 | ゴナドトロピン放出ホルモン(GnRH)アゴニスト&アンタゴニスト | |

| プロゲスチン | ||

| 非ステロイド性抗炎症薬(NSAIDs) | ||

| 経口避妊薬 | ||

| 選択的エストロゲン受容体モジュレーター(SERMs) | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 経皮/インプラント | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

子宮内膜症治療薬に対する世界的な需要はどのくらいの速さで成長していますか?

2026年から2031年にかけて、子宮内膜症治療市場はCAGR 11.31%で拡大し、19億7,000万USDから33億7,000万USDに成長すると予測されています。

最も勢いを増している治療アプローチはどれですか?

術後ホルモン抑制を組み合わせた外科手術が最も成長の速いパスウェイであり、5年再発率を半減させるというエビデンスが蓄積される中、CAGR 12.17%で拡大しています。

新しいホルモン薬があるにもかかわらず、NSAIDsが依然として広く使用されているのはなぜですか?

ジェネリックNSAIDsは月額10〜20USDのコストで、特に高額免責プランに直面している患者やホルモン性副作用を避けたい患者にとって、引き続き第一選択の疼痛管理薬です。

今後5年間で最も多くの新規患者を追加する地域はどこですか?

アジア太平洋地域は、中国とインドが腹腔鏡インフラを拡充し革新的バイオロジクスの承認を加速させる中、CAGR 13.42%で他のすべての地域を上回るでしょう。

治療パラダイムを変える可能性のあるパイプラインのイノベーションは何ですか?

卵巣機能を停止させることなく疼痛を軽減するHMI-115などの非ホルモン性バイオロジクスが疾患修飾をもたらし、長期管理戦略を再構築する可能性があります。

最終更新日: