低性腺機能症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

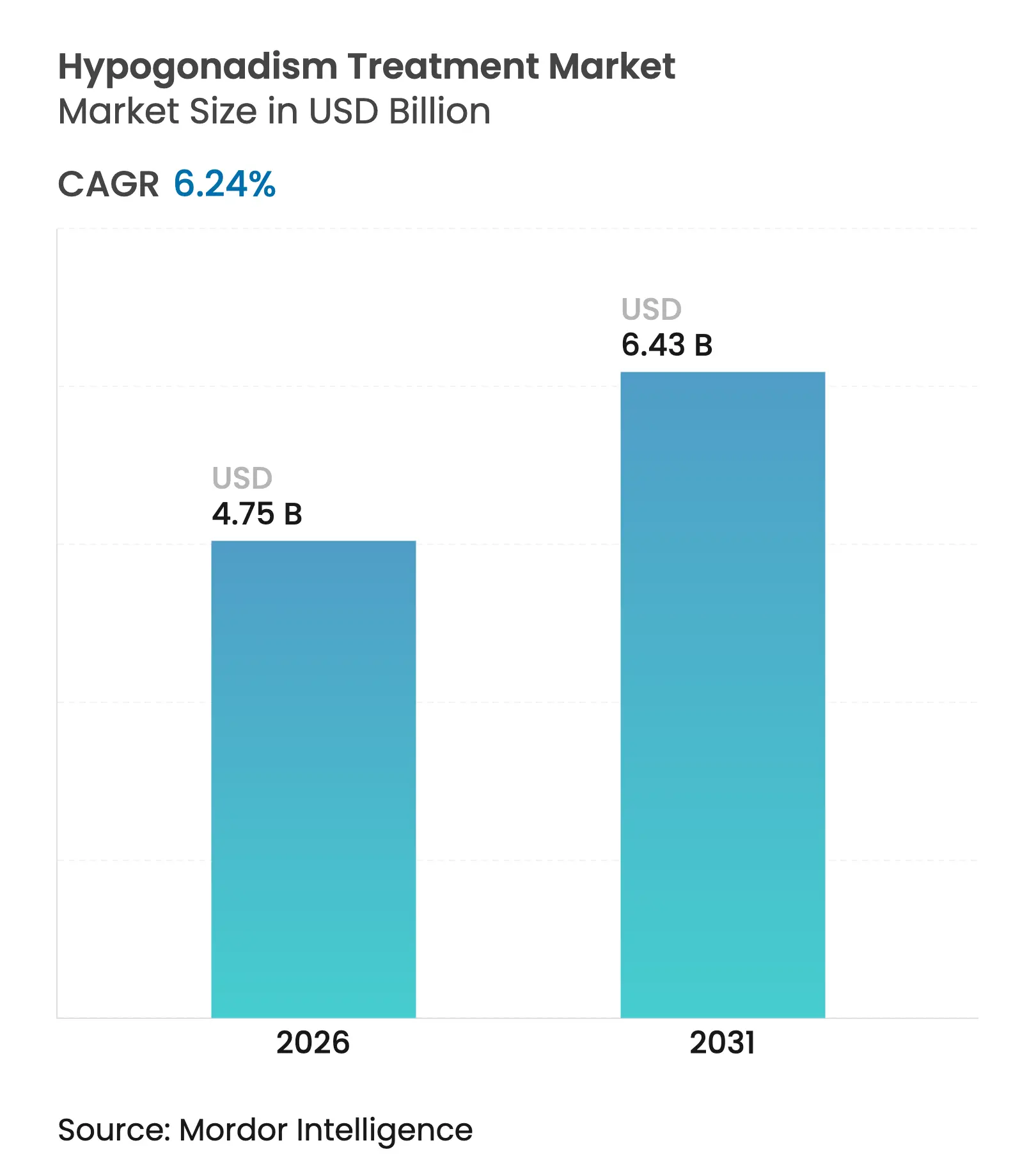

| 市場規模 (2026) | 4.75 十億米ドル |

| 市場規模 (2031) | 6.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

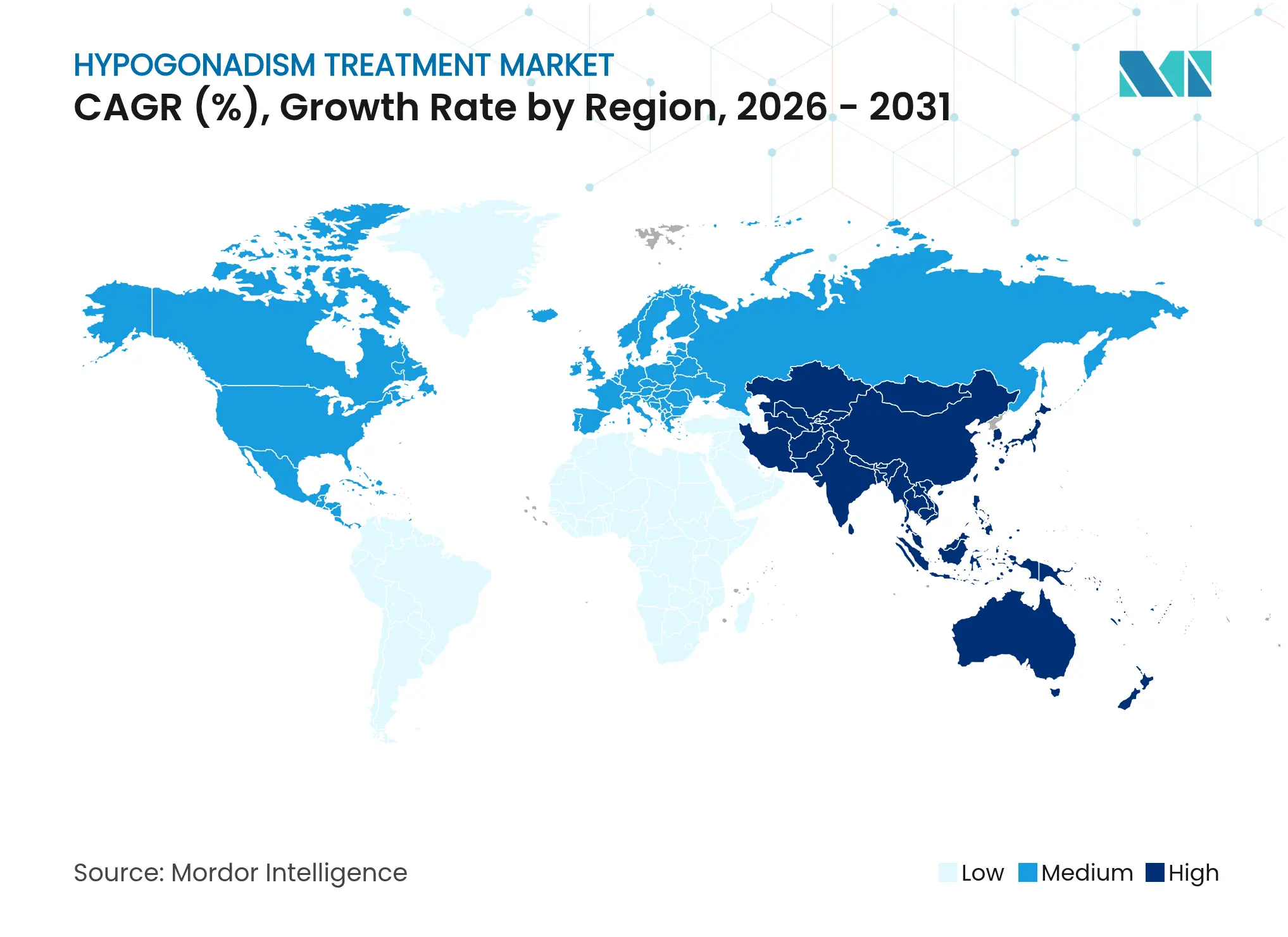

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

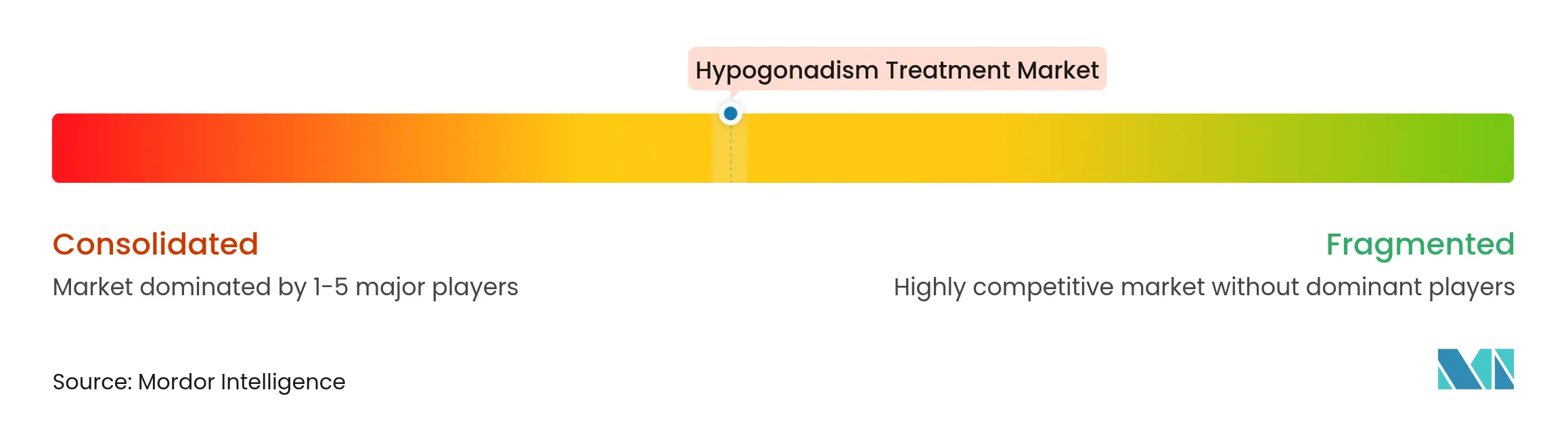

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低性腺機能症治療市場分析

低性腺機能症治療市場規模は2025年に47億4,700万USD、2026年には47億5,000万USDと評価され、予測期間(2026年〜2031年)においてCAGR 6.24%で成長し、2031年には64億3,000万USDに達すると推定されます。2025年2月に米国食品医薬品局(FDA)がすべてのテストステロン製剤のラベルから心血管系に関する警告を撤廃したことにより、生化学的に証明されたテストステロン欠乏症を有する男性に対する適応が即座に拡大し、長年にわたる規制上の障壁が解消されました。同時に、高齢男性人口の増加、診断精度の漸進的な向上、および選択的アンドロゲン受容体モジュレーター(SARM)の開発パイプラインの拡充が持続的な需要の取り込みを下支えしています。北米のテレヘルス事業者はコンサルテーションの障壁を低減することで競争圧力を高める一方、プレフィルド単回投与テストステロンシピオネートや高バイオアベイラビリティ経口ウンデカン酸塩カプセルなど製品固有のイノベーションが、安全性・利便性・アドヒアランスという長期的な治療継続を歴史的に制約してきた課題に直接対処しています。こうした要因が総体として、エンドクリン欠乏症が明確に確認された場合のテストステロン補充に対し、支払者・臨床医・開発者が生活習慣改善目的ではなく治療目的として一致して許容的な姿勢を取る需要環境を形成しています。

主要レポートのポイント

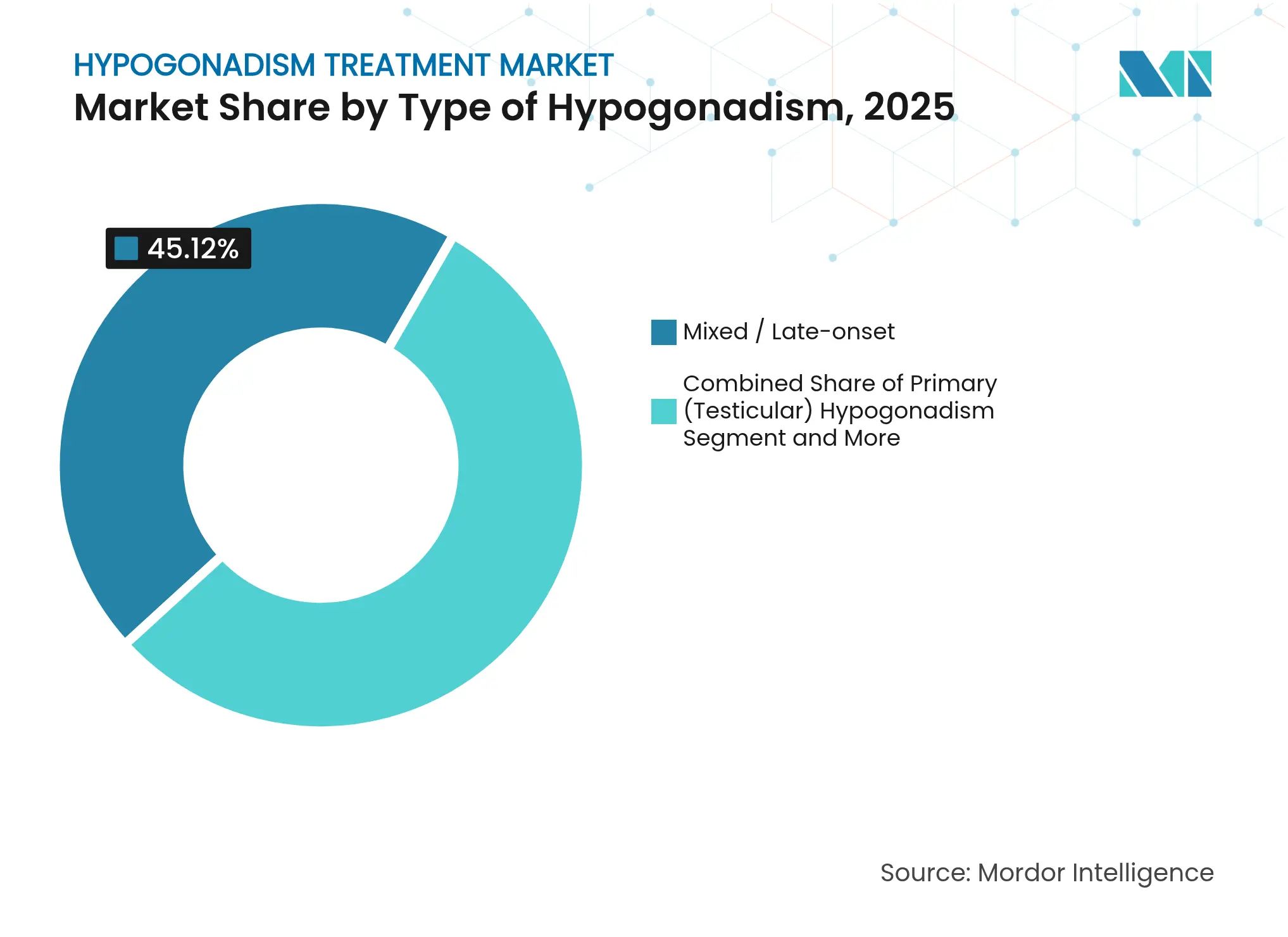

- 低性腺機能症の種類別では、混合型・晩発性の症例が2025年の低性腺機能症治療市場シェアの45.12%を占めており、二次性・中枢性低性腺機能症は2031年までCAGR 9.25%で成長する見込みです。

- 治療クラス別では、テストステロン補充療法が2025年の収益の83.86%を占め、SARMは2031年までCAGR 13.42%で拡大すると予測されています。

- 投与経路別では、外用ゲルが2025年の需要の35.74%を占め、経口・口腔粘膜錠剤が予測期間中にCAGR 10.42%と最も急速な拡大が見込まれます。

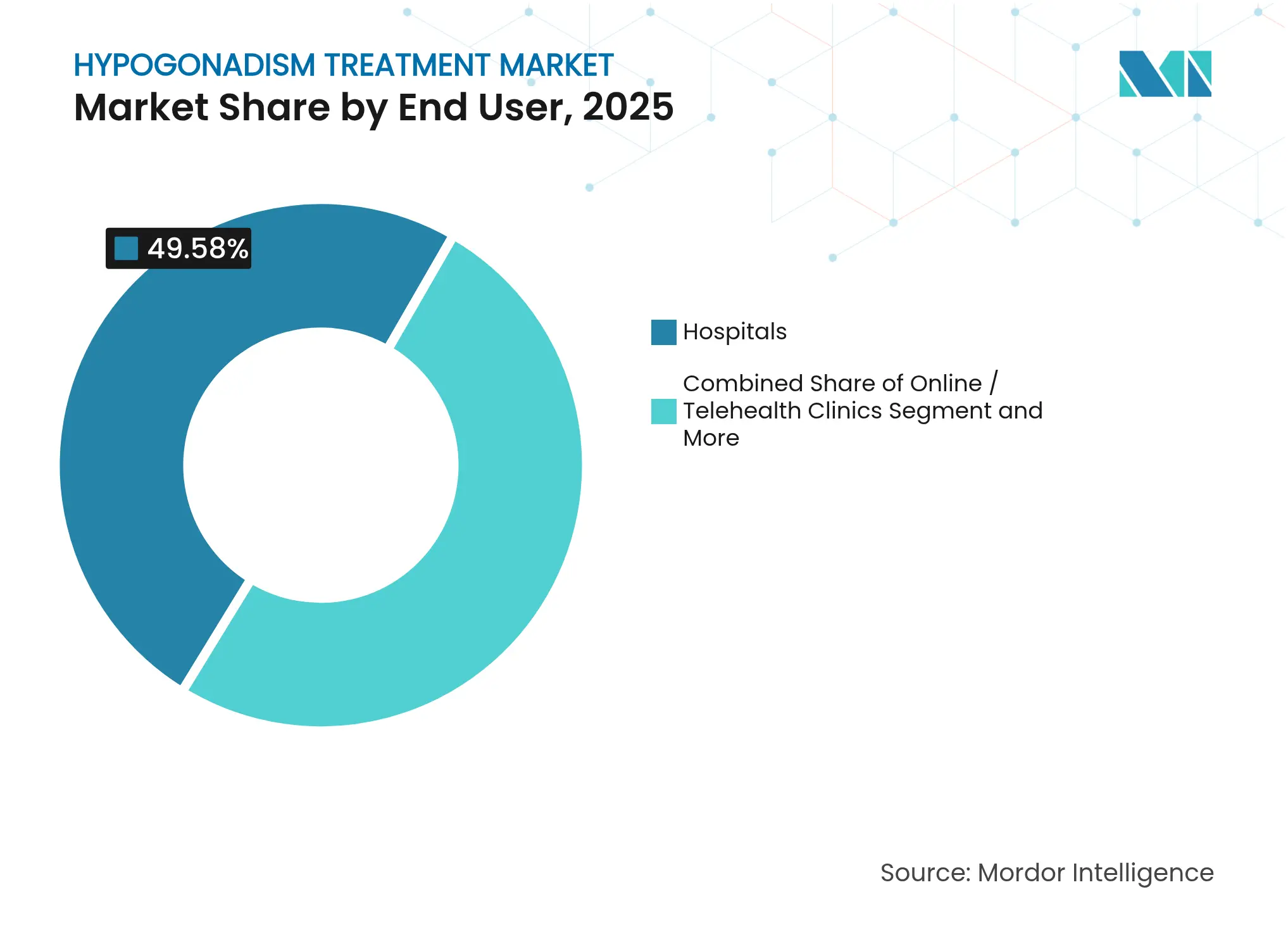

- エンドユーザー別では、病院が2025年の売上の49.58%を占め、オンライン・テレヘルスクリニックは2031年までCAGR 14.02%で成長すると予測されています。

- 性別では、男性患者が2025年の消費量の89.74%を占める一方、トランスジェンダーおよびノンバイナリーのセグメントは2031年までCAGR 16.95%で成長する見込みです。

- 地域別では、北米が2025年の収益の38.95%を占め、アジア太平洋地域は評価期間全体でCAGR 10.19%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の低性腺機能症治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 加齢に伴う低性腺機能症の罹患率の上昇 | +1.8% | 世界全体、北米・欧州に集中 | 長期(4年以上) |

| 意識向上・スクリーニングイニシアティブの拡大 | +1.2% | 北米・EU、アジア太平洋地域に拡大中 | 中期(2〜4年) |

| テストステロン投与における製品ラインの拡張 | +0.9% | 世界全体、米国・EUでの早期採用 | 短期(2年以内) |

| 選択的アンドロゲン受容体モジュレーター(SARM)パイプラインの牽引力 | +1.1% | 世界全体、米国規制経路がリード | 中期(2〜4年) |

| テレメディシンを活用したテストステロン補充療法(TRT)クリニックの米国・EU展開拡大 | +0.7% | 北米・EU を主とする | 短期(2年以内) |

| 米国503B外部委託規則の緩和(ペレットインプラント向け) | +0.5% | 米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加齢に伴う低性腺機能症の罹患率の上昇

加齢の生物学的メカニズムは、長期的な治療需要を支える最も持続的な基盤であり続けています。血清テストステロンは30歳以降に毎年1〜2%低下するのが一般的であり、同化作用・代謝機能・性的健康に関する生理学的閾値を下回るホルモンレベルとなる男性の集団は着実に拡大しています。人口の高齢化はこの現象をさらに加速させ、欠乏症状が現れる期間を長期化させることで、医療システムが高齢男性の定期ケアに体系的なスクリーニングを組み込む動きを促しています。日本のEARTH研究では60か月間のテストステロン療法を追跡調査し、症状の持続的な改善が実証されたことにより、高齢患者コホートにおける長期治療の有効性が確認されました[1]Kazuyoshi Shigehara et al., 「テストステロン補充療法は低性腺機能症男性における肝線維化バイオマーカーを改善できる」, World Journal of Men's Health, wjmh.org。欧州においても同様の知見が公衆衛生啓発キャンペーンの拡充を支持する声を高めており、人口高齢化と市場拡大の間の正のフィードバックループを強化しています。

意識向上・スクリーニングイニシアティブの拡大

更新された臨床実践指針は現在、特徴的な症状と検査室の基準範囲を下回る一貫した早朝血清値を示す男性に対して、テストステロンを評価するよう一次医療担当医に指示しています。200,000件以上の検査サンプルから導出された新たな集団規模の基準値は診断の確実性を高めています。電子カルテのトリガーや直接消費者向け検査キットが最初の受診機会を簡素化する一方、バーチャル診療プラットフォームが資格要件を満たした患者を迅速に治療へ移行させています。これらのメカニズムが総体として潜在需要を治療対象に変換し、低性腺機能症治療市場成長の上限を引き上げています。

テストステロン投与における製品ラインの拡張

製造業者は、汚染・投与量のばらつき・肝臓への負荷に関する臨床医の懸念に応えるため、従来の製剤を再設計しています。Azmiroは——プレフィルド単回投与テストステロンシピオネートとしてFDA初承認——複数回投与バイアルの無菌性リスクを排除し、精密な容量投与を実現します。同時に、KYZATREXの経口ウンデカン酸塩はリンパ管を介した吸収により、ファーストパス肝代謝を誘発することなくピボタル試験においてテストステロンの88%正常化を達成し、2040年まで特許保護を確保しています。503B条項に基づく皮下ペレットのコンパウンディング規則の合理化により、さらにアドヒアランスに優れた選択肢が追加されました。利便性の改善が一つひとつ積み重なり、治療継続性の向上を通じて一人当たりの生涯治療価値の向上につながります。

選択的アンドロゲン受容体モジュレーター(SARM)パイプラインの牽引力

エノボサームのような組織選択性薬剤は、前立腺や赤血球への影響を最小限に抑えながら筋肉と骨に対する同化作用をもたらし、従来のテストステロンに対する長年の安全性上の懸念に応えるものです。第3相の腫瘍学・サルコペニア試験では除脂肪体重の増加と機能的エンドポイントの改善が示されており、将来の対象患者集団の拡大が期待されています。LPCN 1148などの新たな経口アゴニストは肝性脳症の発現を低減させながら、肝硬変を有する男性の骨格筋指数を増加させています。規制上の経路は健康補助食品としての歴史的な誤用により依然として複雑ではあるものの、臨床データの軌跡はSARMを多くの低性腺機能症コホートにおける従来のテストステロン療法への有力な競合品、そして最終的には補完的治療として位置付けています。

抑制因子影響分析*

| 抑制因子 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 安全性・心血管リスクへの懸念 | -1.4% | 世界全体、歴史的に米国・EUに集中 | 短期(2年以内) |

| ホルモン療法をめぐる社会的スティグマ | -0.8% | 世界全体、文化的背景により差異あり | 長期(4年以上) |

| 償還ハードル・事前承認手続きの遅延 | -1.1% | 主に北米・EU | 中期(2〜4年) |

| 中国の環境規制強化後の原薬(API)供給混乱 | -0.9% | 世界全体のサプライチェーンへの影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全性・心血管リスクへの懸念

TRAVERSE試験の5,246名患者データセットは主要有害心血管イベントにおける非劣性を確認し、2025年初頭にFDAが枠囲み警告を撤廃することを可能にしました。それにもかかわらず、テストステロン使用者で観察された心房細動および肺塞栓症のわずかなリスク上昇が、リスク・ベネフィットの評価に関する議論を再燃させています。臨床医は現在、すべての投与形態を対象とした血圧に関するクラス全体の新たな警告と、縮小された主見出し警告とを整合させる必要があります[2]The Medical Letter, 「概要:Azmiro」, medicalletter.org。心血管系モニタリングに関するコンセンサスプロトコルが安定するまでの間、一部の処方医および支払者はより厳格な治療開始基準を採用する可能性があり、近い将来の需要取り込みを抑制する恐れがあります。

ホルモン療法をめぐる社会的スティグマ

外因性テストステロンとパフォーマンス向上または性別適合との関連付けが、症状を有する男性が評価を求めることを躊躇させる可能性があります。一部の地域では、男性性規範が疲労・不妊・性欲低下に関する話し合いを妨げ、援助希求行動を抑制しています。医学会が主導する公衆教育イニシアティブは、低性腺機能症を生活習慣の選択ではなく治療可能な内分泌疾患として位置付けるよう努めていますが、文化的惰性は依然として顕在しています。持続的なスティグマは、本来治療の適応となりうる患者の診断とアドヒアランスを制約することにより、低性腺機能症治療産業に対して軽微ながら慢性的な下押し圧力を及ぼしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

低性腺機能症の種類別:混合型症例が臨床上の複雑性をけん引

混合型または晩発性の症例が2025年の収益の45.12%を占め、低性腺機能症治療市場の最大セグメントとなっています。この優位性は、ライディッヒ細胞の進行性老化が視床下部または下垂体の部分的機能不全と複合し、臨床症状が出現した段階で治療を必要とするホルモン的に曖昧なプロファイルを生じさせることに起因しています。二次性・中枢性の病因は現在の発生率のわずか4分の1に過ぎませんが、画像診断およびホルモンパネルによる微小下垂体病変の早期検出が進むことにより、他のすべてのカテゴリーを上回るCAGR 9.25%で2031年まで拡大する見込みです。

臨床医は混合型病変を器質的サブセットと機能的サブセットにより精緻に分類しており、これはイタリア男性学会の推奨に沿った個別化レジメンの推進と一致しています。慢性疾患・肥満・薬剤の負担が可逆的な中枢性抑制を誘発しうるという認識が、生活習慣の改善を組み合わせた早期治療的試みを促しています。ガイドラインの採用が広まるにつれ、低性腺機能症治療市場規模における二次性セグメントの貢献は拡大し、一次医療およびテレ内分泌学の現場に高度な診断ワークフローをもたらすと予測されます。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

治療クラス別:SARMがテストステロン優位に挑戦

テストステロン製剤は2025年の低性腺機能症治療市場規模の83.86%を占め、その確固たる臨床的役割を裏付けています。しかしSARMはCAGR 13.42%での急成長が予測されており、アンドロゲン性リスクから同化作用を切り離す分子への転換を示唆しています。悪液質および加齢性サルコペニアにおける除脂肪体重増加の繰り返し実証により、SARMは赤血球増加症や前立腺有害事象を懸念する患者の一次治療、または高リスク男性のステップアップ療法として位置付けられています。

進行中の第3相エンドポイントとFDAの長期安全性データへの信頼が進捗の前提条件となっていますが、ベンチャー資金および医薬品ライセンス契約は最終的な商業化への強い確信を示しています。承認が得られた際には、SARMが直接的な代替および総アンドロゲン曝露を低減しながら正常性腺機能の利益を維持する併用プロトコルの両面から、低性腺機能症治療市場におけるテストステロンのシェアを侵食しうる可能性があります。

投与経路別:経口製剤が勢いを増す

外用ゲルは2025年の世界収益の35.74%を占め、数十年にわたる非侵襲的自己投与への選好を反映しています。しかし経口・口腔粘膜セグメントはリンパ管吸収技術による薬物動態上の障壁の克服により、CAGR 10.42%と最も急速に拡大しています。KYZATREXのピボタルデータは肝毒性なしに生理学的範囲内のトラフ値を維持することを示しており、皮膚移行リスクを嫌うアドヒアラント患者に対して経口薬を検討するよう内分泌科医を説得しています。

注射剤デポは四半期ごとの投与を優先する男性に引き続き不可欠であり、クリニックでの準備時間を短縮する無菌単回投与シピオネートシリンジによってさらに改良されています。ペレットインプラントは、最小限のアドヒアランス負担で数か月にわたる安定性を望む患者の間でニッチな定着した需要を維持しています。多様な投与経路が患者中心の個別化を促進し、低性腺機能症治療市場における治療対象患者一人当たりのアドヒアランスおよび生涯価値を高めています。

エンドユーザー別:テレヘルスが従来のケアモデルを変革

病院は複雑な内分泌精査および併存疾患管理における重要な役割により、2025年の支出の49.58%を生み出しました。しかしオンラインクリニックはアプリベースの問診票、郵送検査、在宅サンプル採取により診断期間を短縮し、CAGR 14.02%を示しています。バーチャルフォローアップは地理的格差も軽減し、内分泌科医が不足している地域での需要を喚起しています。

専門センターは不妊症の共同管理や下垂体腺腫のサーベイランスなど多因子ケースにおいて優位性を保っていますが、テレメディシン企業とのパートナーシップによってリーチを拡大することが多くなっています。州の協力診療協定によって権限を与えられた薬剤師は、安定した患者に対する標準化された処方補充プログラムを運営することで別の新たな役割を担っています。このようなチャネル分散は従来の医療提供者に対してハイブリッドモデルの採用を迫り、低性腺機能症治療産業におけるシェア防衛を促しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

性別:トランスジェンダーセグメントが最速の成長をけん引

シスジェンダーの男性患者は精巣不全の生物学的優位性により、2025年の治療量の89.74%を占めました。それでも、トランスジェンダーおよびノンバイナリーのコホートは幅広い社会的受容と性別適合ホルモンケアへの保険適用拡大により、CAGR 16.95%で拡大する見込みです。この集団における男性化療法の臨床プロトコルは、原発性低性腺機能症で用いられる投与レジメンと重複することが多く、既存のサプライチェーンを活用することができます。

女性のアンドロゲン欠乏症は特に卵巣摘出後において臨床的に確認された小さなニッチ需要を維持しており、低用量製剤が性欲と気分を改善します。進行中の精神科研究は閉経後女性における適切なテストステロン滴定による生活の質の向上を裏付けています。ジェンダーインクルーシブな内分泌学カリキュラムの拡充により、将来の処方医が性スペクトル全体にわたる投与の複雑さに対応できるよう確保し、低性腺機能症治療市場成長への漸進的な底上げを支えています。

地域分析

北米は成熟した支払者構造、直接消費者向け検査、および普及したテレヘルスインフラに支えられ、2025年の世界売上の38.95%を確保しました。長時間作用型注射剤および外用ゲルに精通した臨床医が症状を有する男性への浸透をさらに高めています。しかし同地域での認知の飽和と厳格な処方監督が数量加速を抑制しています。

アジア太平洋地域は人口高齢化と急速な医療アクセスの拡大が重なることでCAGR 10.19%という成長ペースを見せ、リードを取るでしょう。60か月にわたる症状改善を証明した日本の縦断的データは地域的なガイドライン調和を促進しています。中国における閉経期ホルモン療法の急増は内分泌介入の文化的正常化を示しており、男性の欠乏症管理にも波及する可能性があります。インドの都市部クリニックは疲労や代謝症候群を対象とした統合型ラボパネルとテレ診療を積極的にマーケティングしており、低性腺機能症治療市場規模の対象拡大に貢献しています。

欧州は普遍的な医療保険制度と厳格な処方基準を組み合わせており、安定しているが穏やかな数量増を生み出しています。欧州泌尿器科学会が晩発性低性腺機能症の定義を精緻化し治療開始の合理化を図ることで市場ポテンシャルが高まっています。中東およびアフリカは民間病院の成長と西洋標準ケアへの海外居住者需要を背景に、黎明期ながら好ましい方向性を示しています。南米ではインフレの緩和と進歩的な医療免許の相互承認が、都市部中心に新たな競争をもたらす越境テレヘルスイニシアティブを促進しています。

競合状況

低性腺機能症治療市場は中程度に集約されています。AbbVie、PfizerおよびEndo Internationalはゲル・注射剤・補完療法にわたる深みを活用して規模を最大化し、泌尿器科および一次医療製品をすでに共同プロモーションしている営業力を活用しています。AbbVieは2024年の純売上高563億3,400万USDを記録し、ホルモンポートフォリオのライフサイクル継続的管理を支えています。Pfizerは世界中の規制当局に申請された後発テストステロンエステルに関するサプライ契約を通じてフランチャイズの関連性を保持しています。

破壊的な新規参入者は利便性を中心にブランドエクイティを構築しています。MariusPharmaceuticalsのKYZATREXに対する知的財産の堀は2040年まで独占性を確保し、従来の詳細説明を迂回する直接消費者向けアウトリーチを奨励しています。AzurityのAzmiroは投与イノベーションを軸に病院および在宅医療チャネルでの処方者の信頼獲得を目指しています。テレヘルスコングロマリットは自動化された検査スケジューリングを備えたサブスクリプションフレームワークを活用して複数年にわたる顧客生涯価値を獲得し、従来の小売薬局に圧力をかけています。

503B条項に基づいて運営されるコンパウンディング外部委託施設は、市販品SKUに耐えられない患者向けにカスタムペレットやクリームのバリアントを提供し、価格の透明性を高めています。長期的な差別化は、治療の幅広さとデジタルアドヒアランスモニタリングの組み合わせ、そして処方医・検査機関・患者間のループを閉じることに焦点が当てられるでしょう。

低性腺機能症治療産業リーダー

AbbVie Inc

Pfizer Inc

Endo International

Eli Lilly

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Marius PharmaceuticalsはKYZATREXに関して米国での6件目の特許許可を受け、独占性を2040年まで延長し、経口テストステロンのリーダーシップをさらに強固にしました。

- 2024年12月:Azurity PharmaceuticalsはAzmiroを発売しました。これは外来および自己投与向けの、FDAが初めて承認した単回投与プレフィルドテストステロンシピオネートシリンジです。

世界の低性腺機能症治療市場レポートスコープ

低性腺機能症は精巣または卵巣の産生が不十分であることを特徴とするまれなホルモン障害であり、性ホルモンの産生低下をもたらします。低性腺機能症治療市場は種類別、治療タイプ別、投与経路別および地域別にセグメント化されています。

| 原発性(精巣性)低性腺機能症 |

| 二次性・中枢性低性腺機能症 |

| 混合型・晩発性 |

| テストステロン補充療法 |

| エストロゲン療法 |

| プロゲステロン療法 |

| SARMおよび新規アンドロゲン |

| ゴナドトロピン放出ホルモン類似体 |

| 外用ゲル |

| 経皮パッチ |

| 筋肉内注射 |

| 皮下・埋め込み型ペレット |

| 経口・口腔粘膜錠剤 |

| 病院 |

| 専門クリニック |

| オンライン・テレヘルスクリニック |

| 在宅ケア施設 |

| 男性 |

| 女性 |

| トランスジェンダーおよびノンバイナリー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 低性腺機能症の種類別 | 原発性(精巣性)低性腺機能症 | |

| 二次性・中枢性低性腺機能症 | ||

| 混合型・晩発性 | ||

| 治療クラス別 | テストステロン補充療法 | |

| エストロゲン療法 | ||

| プロゲステロン療法 | ||

| SARMおよび新規アンドロゲン | ||

| ゴナドトロピン放出ホルモン類似体 | ||

| 投与経路別 | 外用ゲル | |

| 経皮パッチ | ||

| 筋肉内注射 | ||

| 皮下・埋め込み型ペレット | ||

| 経口・口腔粘膜錠剤 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| オンライン・テレヘルスクリニック | ||

| 在宅ケア施設 | ||

| 性別 | 男性 | |

| 女性 | ||

| トランスジェンダーおよびノンバイナリー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

低性腺機能症治療市場の現在の規模はどのくらいですか?

世界の低性腺機能症治療市場規模は2026年において47億5,000万USDと推計されています。

今後5年間で市場はどのくらいのペースで拡大しますか?

2026年から2031年にかけて、市場はCAGR 6.24%で成長すると予測されています。

最も急速に成長している治療クラスはどれですか?

選択的アンドロゲン受容体モジュレーターはCAGR 13.42%で増加すると予測されており、他のすべてのクラスを上回っています。

経口テストステロン製品はなぜ注目を集めているのですか?

高バイオアベイラビリティの経口カプセルは現在、肝毒性なしに生理学的テストステロンレベルを達成しており、毎日のゲルや注射に代わる便利な選択肢を提供しています。

最も有望な成長が期待される地域はどこですか?

アジア太平洋地域は人口高齢化と診断カバレッジの拡大に牽引されてCAGR 10.19%を記録すると予測されています。

最終更新日: