ポーランドデータセンターネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

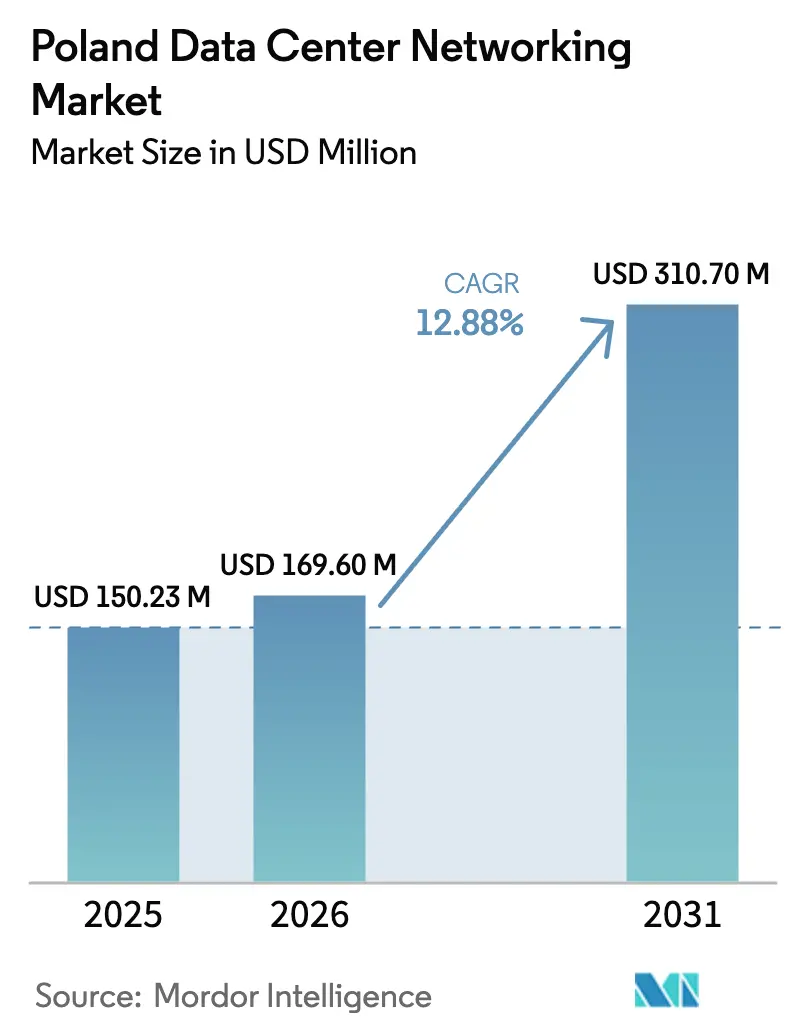

| 基準年の市場規模 (2025) | 150.23 百万米ドル |

| 市場規模 (2026) | 169.6 百万米ドル |

| 市場規模 (2031) | 310.7 百万米ドル |

| 成長率 (2026 - 2031) | 12.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドデータセンターネットワーキング市場分析

ポーランドデータセンターネットワーキング市場規模は、2025年の1億5,023万米ドルから2026年には1億6,960万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)12.88%で2031年までに3億1,070万米ドルに達すると予測されています。この堅調な見通しは、ポーランドデータセンターネットワーキング市場を欧州デジタルインフラの重要な拠点として位置づけており、ハイパースケールクラウドのコミットメント、AIの急速な普及、そして欧州連合(EU)の目的指定資金によって支えられています。2026年6月までの完成が予定されているMicrosoftの7億米ドルのハイパースケール・AI展開は、グローバルプロバイダーが同国の規制適合性と地理的優位性に寄せる信頼を示しています。グリッド接続容量は2024年半ばに174 MWに達しましたが、締結済みの電力購入契約(PPA)は2030年までに500 MWへの到達を示しており、高密度構築が急速に既存容量を上回っていることが確認されています。400/800 GbEへのアップグレードを行う企業と、デジタルトランスフォーメーションに21.3%を割り当てるEUの復興・強靭化ファシリティ(RRF)が組み合わさり、次世代光ファブリックおよびソフトウェア定義型ネットワーキング(SDN)への需要が集中しています。エネルギー料金は依然として制約となっていますが、ポーランドの冷涼な気候と地域熱供給ネットワークにより電力使用効率(PUE)値の低減が可能となり、フランクフルト、アムステルダム、ダブリンに対してコスト競争力のあるポーランドデータセンターネットワーキング市場が形成されています。

主要レポートの要点

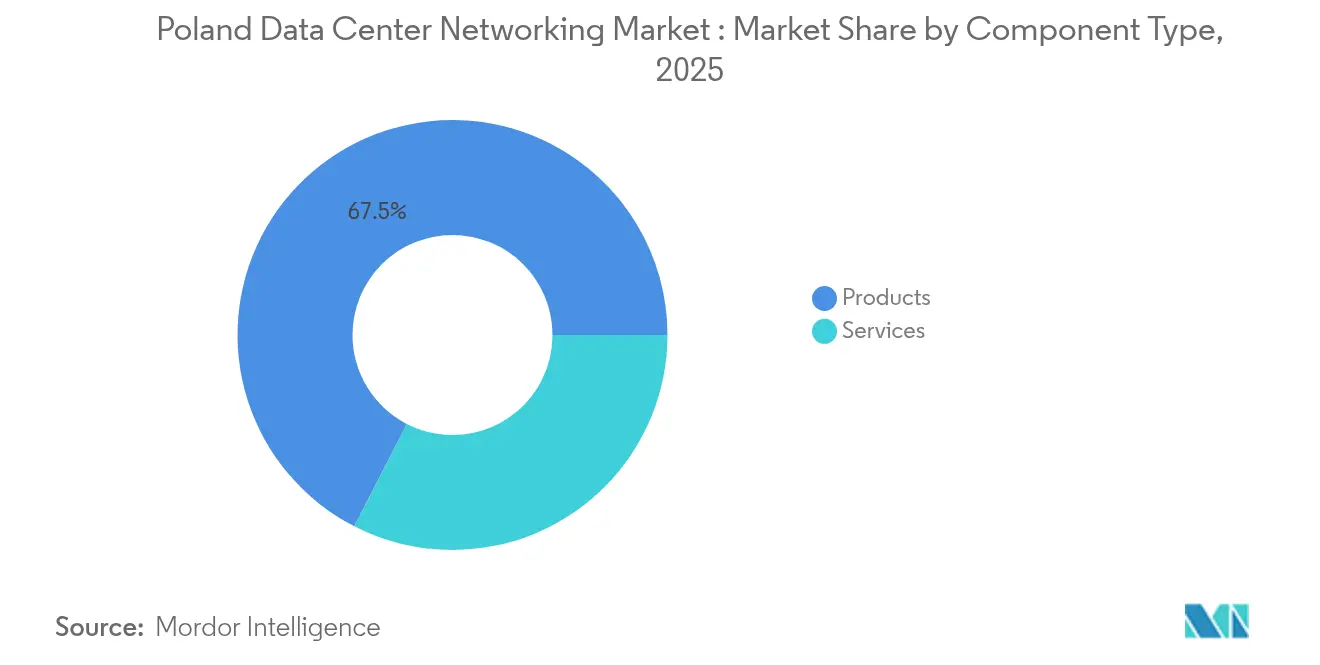

- コンポーネント別では、製品が2025年のポーランドデータセンターネットワーキング市場シェアの67.45%を占めてリードしており、サービスは2031年にかけて最も速い15.05%のCAGRを記録すると予測されています。

- エンドユーザー別では、IT・通信が2025年のポーランドデータセンターネットワーキング市場規模の35.92%を占め、ヘルスケア・ライフサイエンスが2031年にかけて最も高い14.01%のCAGRを示す見込みです。

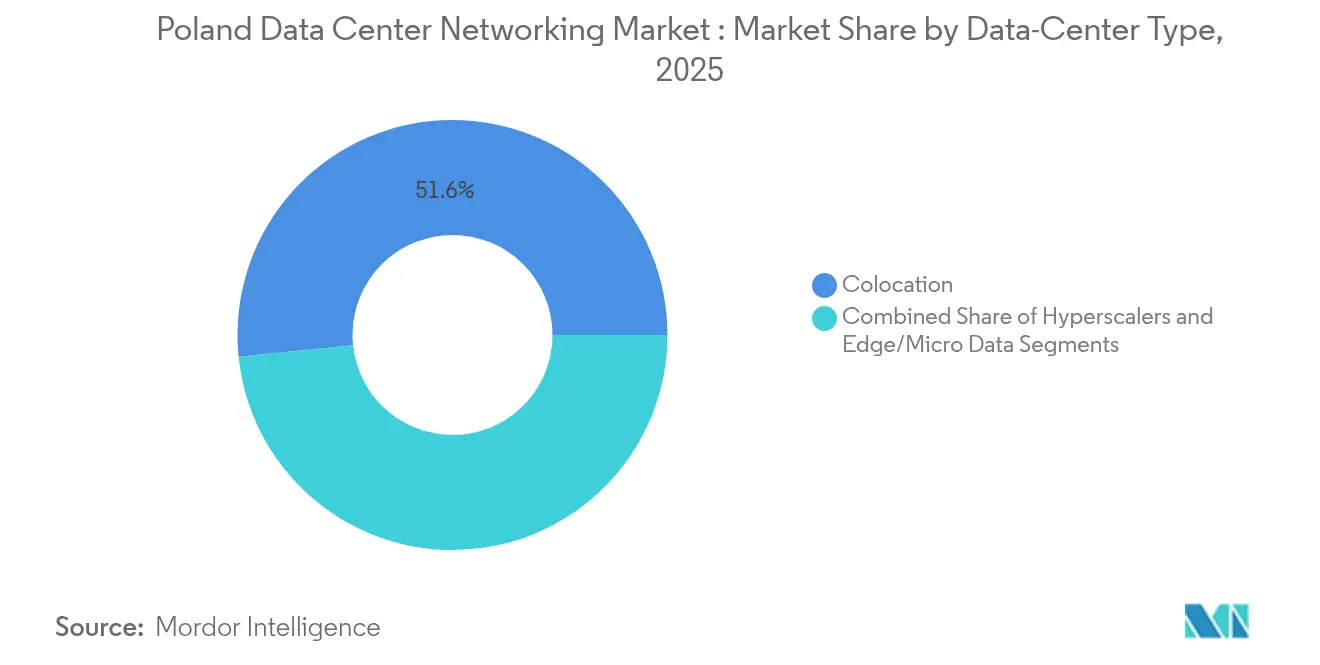

- データセンタータイプ別では、コロケーション施設が2025年のポーランドデータセンターネットワーキング市場規模の51.62%のシェアを占め、ハイパースケーラー・クラウドサービスプロバイダーは2031年に向けて16.38%のCAGRで前進しています。

- 帯域幅別では、50~100 GbE構成が2025年のポーランドデータセンターネットワーキング市場シェアの35.88%を占め、AIワークロードの増加に伴い100 GbE超の展開は15.53%のCAGRで拡大していきます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランドデータセンターネットワーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポーランドにおけるハイパースケールおよびクラウドの拡大 | +3.2% | ワルシャワ都市圏、クラクフおよびポズナンへの波及 | 中期(2~4年) |

| AIを起点とした400/800 GbEアップグレード | +2.8% | 全国的なハブ | 短期(2年以内) |

| EUデジタル移行資金およびインセンティブ | +2.1% | 全国規模、東部地域に重点 | 長期(4年以上) |

| 地域相互接続のための5Gエッジコンピューティング需要 | +1.8% | ワルシャワ、クラクフ、グダンスク、ヴロツワフ | 中期(2~4年) |

| ポーランド・EU間の低遅延災害復旧ハブ | +1.5% | 国境をまたぐワルシャワ金融地区 | 長期(4年以上) |

| オンサイト再生可能エネルギーマイクログリッド | +1.3% | 農村・郊外キャンパス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポーランドにおけるハイパースケールおよびクラウドの拡大

Microsoftの7億米ドルの構築計画は、ハイパースケール構築の東方シフトを示しており、相互接続ノードを求める地元プロバイダーからの補助的投資を促す基盤テナントを確立しています。ポーランドデータセンターネットワーキング市場は、オペレーターがスパイン・リーフファブリック、高密度光学機器、および自動化管理スイートの発注を加速させることで恩恵を受けています。ワルシャワの主要インターネットエクスチェンジへの近接性により、遅延はEUのデータ主権要件の範囲内に収まり、飽和状態のフランクフルトおよびアムステルダムのラックから移行する企業ワークロードを誘引しています。AtmanやEdgeConneXなどの国内プレーヤーは、ハイパースケーラーがホール全体を事前リースすることで生じるコロケーションの溢れ需要に対応するためにフットプリントを拡大しています。マルチテナント施設が満杯になるにつれ、インテグレーターは入出力トラフィックを最適化しセキュリティ態勢を強化するマネージドネットワークサービスをアップセルしています。

AIを起点とした400/800 GbEアップグレード

急増するGPUクラスターサイズが100 GbEリンクに過負荷をかけており、400 GbEトップ・オブ・ラック(ToR)スイッチおよび800 GbE高密度波長分割多重(DWDM)光学機器への即時移行を迫っています。[1]PacketLight Communications, "PacketLight Demonstrates 800G Transport Over ER Fiber," packetlight.com PacketLightの1.6 Tbpsマックスポンダー概念実証は商業的実現可能性を確認する一方、NVIDIAのSpectrum-Xファブリックは輻輳ホットスポットを動的に再ルーティングすることで学習時間を短縮しています。学術向けHPCセンターはハイパースケールテナントに匹敵する東西帯域幅を要求するようになり、コヒーレントプラガブルの購入量が増加しています。チャネルパートナーは、マイクロバーストを特定してキュー深度調整を自動化するテレメトリーソフトウェアをバンドルすることで、この移行から利益を得ています。この技術的飛躍は、主権的なコンピュート容量を求める欧州AIコンソーシアムにとって魅力的なテストベッドとして、ポーランドデータセンターネットワーキング市場を位置づけています。

EUデジタル移行資金およびインセンティブ

復興・強靭化ファシリティ(RRF)はポーランドに対して1,490億米ドルを充当しており、その5分の1以上がデジタルプロジェクトに指定されています。[2]International Trade Administration, "Poland - Country Commercial Guide," trade.gov 補助された光ファイバーバックボーンおよびグリーン構築に対する税額控除により、データセンターオペレーターの設備投資(CAPEX)の障壁が低下し、これまで不採算と見なされていた地域での積極的な展開が可能となっています。電子通信法(Electronic Communications Act)がローカル法規をEUのフレームワークと調和させた後、規制の確実性が向上し、ダクティングおよびダークファイバーリースの許可承認が加速しています。4,200基の5G基地局への公的投資により、地域データハブへのバックホールが必要なエッジトラフィックが増加し、コンパクトな集約スイッチおよびセグメントルーティング・マルチプロトコルラベルスイッチング(SR-MPLS)対応ルーターへの注文が刺激されています。資金が複数年にわたって分散されるにつれ、インテグレーターは高度な光学機器の倉庫在庫を正当化できる予測可能な需要パイプラインを享受しています。

地域相互接続のための5Gエッジコンピューティング需要

欧州の規制当局は2025年までにワークロードの80%がエッジで処理されると予測しており、近接ネットワーキングが決定的な要素となっています。[3]BEREC Office, "Report on Cloud and Edge Computing Services," berec.europa.eu T-Mobile Polskaのメトロ施設は低損失ファイバーリングを介して接続されており、遅延に敏感な拡張現実(AR)・仮想現実(VR)および車両間通信(V2X)アプリケーションに必要な通信とデータセンターの収束を実証しています。Ciscoなどのベンダーは、単一のAPICドメイン配下でマイクロポッドを統合するマルチアクセスエッジコンピューティング(MEC)ブループリントを展開し、一貫したポリシー適用を確保しています。フルテーブルのSRv6サポートを備えたコンパクトな1RUルーターへの需要は、オペレーターが街頭レベルのキャビネットを地域コアに相互接続するにつれて増加しています。ポーランドデータセンターネットワーキング市場は、エッジ分散化に向かうモバイルオペレーターからの増分収益を取り込んでいます。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なネットワーキング人材の不足 | -2.4% | 全国規模、ワルシャワおよびクラクフで深刻 | 短期(2年以内) |

| 電力料金の上昇と系統混雑 | -1.9% | 産業回廊、ワルシャワ都市圏 | 中期(2~4年) |

| 光ファイバールート許可の長期化 | -1.2% | 地域間および農村部の構築 | 長期(4年以上) |

| 800 G光学機器の輸入依存 | -0.8% | 国家サプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なネットワーキング人材の不足

欧州のオペレーターの半数以上が、400 GおよびG 800の展開に必要な認定エンジニアを十分に採用できない状況にあります。ポーランドのビジネスサービス従事者数は前年比3.8%増加したものの、自動化されている機能はわずか21.2%にとどまり、慢性的なスキルギャップが浮き彫りになっています。ウクライナ人専門家の流入が圧力を和らげている一方、SONiC、ソフトウェア定義型広域ネットワーク(SD-WAN)スクリプティング、インテントベースのファブリックコントローラーに関する専門知識は依然として限られています。上級ネットワークアーキテクト間の賃金インフレは12%を超え、マネージドサービスプロバイダーの運営費(OPEX)を押し上げています。EUの資金に紐付けられた研修補助金は38万人の専門家のスキルアップに貢献していますが、供給パイプラインは直近のプロジェクト展開に追いつかず、ポーランドデータセンターネットワーキング市場の短期的な成長を抑制しています。

電力料金の上昇と系統混雑

石炭は依然としてポーランドの発電ミックスの相当部分を占めており、データセンターオペレーターは利益率を圧迫する料金変動リスクにさらされています。系統規制当局は、配電線が太陽光発電の逆潮流で飽和するにつれて新規メガワット申請を拒否するケースが増加しており、デベロッパーは収益化までの時間を遅らせる変電所のアップグレード費用を自己負担せざるを得なくなっています。オンサイトの太陽光発電と蓄電池の導入によりピーク時の料金は軽減されますが、設備投資(CAPEX)が同時に増加し、投資収益率(ROI)モデルに負荷をかけています。政府の2030年までに再生可能エネルギー72%という目標および計画中の原子力発電設備は緩和をもたらしますが、次の2つの建設サイクル内では料金を大幅に引き下げることはありません。その結果、一部のハイパースケーラーは北欧諸国のサイトを事前リースすることでヘッジを行い、電力が著しく逼迫する時期のポーランドデータセンターネットワーキング市場の上昇余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑なアップグレードの中でサービスが存在感を増す

コンポーネントミックスはサービスへの傾斜が続いており、企業が設計・展開・ライフサイクル管理をアウトソーシングするにつれて2031年まで年率15.05%の成長が予測されています。サービスはすでに24時間365日の運用を効率化していますが、AIを中心とした設計による依存度がさらに高まっています。オーケストレーションツールは非決定論的な東西スパイクに反応するようにチューニングされる必要があり、マイクロセグメンテーションポリシーは継続的なコンプライアンス監査を必要とします。設置・統合チームは現在、三相電源ケージ内に800 Gトランシーバー、液冷スイッチ、シングルモードファイバーランナーを組み合わせており、この複雑さは社内で完全に処理されることはほとんどありません。研修・コンサルティングの収益は、一般データ保護規則(GDPR)準拠の電子健康記録の適合を急ぐヘルスケア最高情報責任者(CIO)と、EU「デジタル運用耐性法(DORA)」に照らして検証されたゼロトラストアーキテクチャを求める銀行・金融サービス・保険(BFSI)取締役会によって促進されています。サービスレベル契約(SLA)が5分間の障害分離ウィンドウを規定するようになったため、サポート・保守はさらに拡大しており、リモートテレメトリー分析なしにはこの基準を達成することは不可能です。マネージドネットワークサービスが際立っています。人材不足に直面した企業は、予測的AIを活用した運用(AIOps)ダッシュボードとオンプレミスコンプライアンスレポートをバンドルしたネットワーク運用センター(NOC)のサービスとしての提供(NOC-as-a-Service)契約に移行しています。

製品は依然として2025年の収益の67.45%を占めており、ポーランドデータセンターネットワーキング市場規模が避けられないシリコン更新に伴うことから不可欠な存在であり続けています。スイッチ特定用途向け集積回路(ASIC)のロードマップは2年ごとにポート数を倍増させており、2023年に購入されたリーフブロックは2025年に1兆パラメーターモデルをホストするGPUに追いつくことができません。ポーランドのバックボーンファイバーが充填率に近づいているため、大容量DWDMは旺盛な需要を見せています。カーボンニュートラル宣言に直面するオペレーターには、未使用コアをダウンクロックするパワーアウェアルーターが支持されています。サービスが上回っても、ハイパースケーラーが数量割引を確定しながら出荷量を増幅させる複数年のフレームワーク契約に署名するにつれて、製品の金額ベースは拡大します。その結果、ポーランドデータセンターネットワーキング市場は均衡のとれた成長を維持し、ハードウェアの更新がプロフェッショナルサービスの領域に資金を供給する一方、サービスエンゲージメントがフォローオンのハードウェアサイクルを促進します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ヘルスケアがデジタルケアパスウェイを加速させる

ヘルスケア・ライフサイエンス業界は、全セクターの中で最も速い14.01%のCAGRを達成する軌道にあります。ポーランドの病院は、決定論的な遅延と安全なマルチサイトデータレプリケーションを必要とする高解像度遠隔診断、ゲノミクス分析、ロボット支援手術を導入しています。インテグレーターは冗長な400 Gコアスパインとマイクロセグメント化された仮想ローカルエリアネットワーク(VLAN)オーバーレイを展開し、患者データを国境内に保ちながら認定された臨床医が普遍的にアクセスできる環境を整えています。EUのホライズン助成金を活用する研究センターは、帯域幅スライシングとリアルタイムテレメトリーを備えた広域ネットワーク(WAN)ファブリックを必要として、クラクフとポズナンのGPUクラスターを接続しています。これらの投資により、ヘルスケアに帰属するポーランドデータセンターネットワーキング市場規模は2031年までに4,520万米ドルを超えると予測されています。

IT・通信は引き続き最大の支出セクターであり、オペレーターが5Gと光ファイバーの展開を収益化するために競争するにつれて2025年の支出の35.92%を占めています。エッジのPOP(ポイント・オブ・プレゼンス)は、クラウドネイティブネットワーク機能を供給するスケーラブルなトップ・オブ・ラック(TOR)ペアを収容しており、すべての基地局アップグレードはスイッチおよびルーターの追加注文を連鎖的に生み出します。ワルシャワが多くのEUクリアリングハウスを擁し、その高頻度取引エンジンがマイクロ秒単位のジッターを許容できないため、銀行・金融サービス・保険(BFSI)は強固なシェアを維持しています。政府・防衛は、NATO機密交通規則に準拠したエアギャップネットワークに積極的に投資しています。一方、機械ビジョンセンサーを設置する製造ラインは、地域データハブへのキャンパスファブリック拡張を統合しています。これらのダイナミクスが相まって、ポーランドデータセンターネットワーキング産業は多様性を保ち、単一業界の低迷を緩衝しています。

データセンタータイプ別:ハイパースケーラーがサプライチェーンを再編する

コロケーションサイトは2025年の収益の51.62%を支配しており、ドイツおよびスカンジナビア企業の災害復旧拠点としてのポーランドの歴史的な位置づけを証明しています。これらの施設は現在、独自構築を正当化できないAIスタートアップを誘致するためにパワーホールを増強しています。一方、ハイパースケーラー・クラウドサービスプロバイダーは全タイプの中で最も速い16.38%のCAGRを記録しています。彼らの購買パターンは、800 Gアップリンク、オープンギアのベースボード管理コントローラー(BMC)アクセス、およびフリートワイドのAIを活用した運用(AIOps)向けのテレメトリーフックを備えたリーフ・スパインファブリックを優先しています。ワルシャワ近郊のMicrosoftのキャンパスだけで、稼働開始後に数千台の51.2 Tbpsシャーシスイッチを吸収すると予測されており、短期的なベンダーのバックログを膨らませています。

エッジおよびマイクロデータセンターは小規模な基盤から出発しているものの、ポーランドのスマートポートおよびスマートファクトリー回廊に沿った5Gトラフィックの成長を活用しています。これらのユニットは低消費電力ARMサーバーと、産業制御ループ向けの精密時刻プロトコル(PTP)をサポートするコンパクトなToRスイッチに依存しています。分散型トポロジーが普及するにつれ、ポーランドデータセンターネットワーキング市場は適応を迫られています。ベンダーはプリファブリケートされたケーブルハーネスを含むターンキーポッドをバンドルし、リース会社は新たなコロケーション・エッジハイブリッドモデルを構築しています。予測期間にわたって、ハイパースケーラーが量を牽引する一方、コロケーションは規制産業向けにクロスコネクトファブリックとソブリンクラウドのミートミールームを統合することでポートフォリオの耐久性を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

帯域幅別:100 GbE超がAI東西トラフィックにより急増

大規模言語モデルに取り組むAIクラスターが東西パスを溢れさせており、オペレーターを50~100 GbEの35.88%の展開優位性を超えて、15.53%のCAGRで拡大する100 GbE超のリンクへと移行させています。400 GbEリーフペアが800 GbEスパインファブリックを供給し、数千台のGPUのためのノンブロッキングトポロジーを実現しています。光ファイバーのコスト経済性は、モジュール関税が上昇しても1ビットあたりの価格が低下するため、高速光学機器に有利に傾いています。ポーランドのHPCコンピテンスセンターがサーバー容量で世界第14位に達していることは、コンピュートを不揮発性メモリ・エクスプレス・オーバー・ファブリック(NVMe-oF)アレイに接続するテラビット帯域への上流需要を示しています。

10 GbE以下の旧来の構築はサポート契約の失効と原相互接続機器メーカー(OEM)によるファームウェアアップデートの終了に伴い縮小しています。25~40 GbEは移行期にあり、EU助成金が確定するまで地域の大学が100 GbEアップリンクと組み合わせて予算を延ばしています。したがって、ポーランドデータセンターネットワーキング市場は交換の超サイクルに入り、400ZR+モジュールを増産するトランシーバーサプライヤーおよび51.2 Tbps ASICを出荷するラインカードベンダーに恩恵をもたらします。光学部品の輸入依存はリスクとして残りますが、国内の光ファイバーケーブル工場が高ファイバーカウントバンドルを国内で事前終端処理することにより、物流の遅延を部分的に補っています。

地域分析

ワルシャワは国内設置容量の約39.45%を支配しており、オンライン142 MWおよびパイプライン構築中109 MWの合計容量を有しています。これは金融機関、テックスタートアップ、そして優れたピアリングルートが集結していることによるものです。フランクフルトおよびプラハの取引所への1ミリ秒未満の遅延により、ワルシャワはアルプスを横断する光ファイバー切断リスクを許容できない取引ワークロードのための低遅延代替として位置づけられています。電力の可用性は土地の供給よりも逼迫しており、先行者が何年も前から系統割当を確保するインセンティブとなっています。固定資産税の免除および迅速許可を網羅する市の優遇措置がポーランドデータセンターネットワーキング市場を首都内にさらに定着させています。

クラクフ、ポズナン、ヴロツワフは二次ハブとして台頭しており、それぞれSTEM卒業生を輩出し地域イノベーションパークを開催する大学エコシステムを活用しています。T-Mobile Polskaのトライシティ・メトロ相互接続は、遅延予算が3~5ラウンドトリップを許容する連合型データセンターメッシュの実現可能性を証明しています。EUの研究資金と共同出資されたポズナンのPIONIERバックボーンアップグレードは、21の都市リングに500台の次世代ルーターを投入し、企業向けインターネットエクスチェンジ(IX)のリーチを拡大してコロケーションの充填を促進しています。石炭インフラを再生可能エネルギーのマイクログリッドに転換したクラクフは、ワルシャワの化石燃料に依存した電力ミックスを相殺するグリーン電力購入契約(PPA)を求めるESG重視のテナントを惹きつけています。

歴史的に十分なサービスを受けていなかったポーランド東部は、EUのデジタル移行助成金がルブリン~ジェシュフ回廊に沿ったギガビットブロードバンド整備を対象としたことで注目を集めており、ウクライナとの国境を越えた低遅延リンクを提供するエッジノードの基盤が整いつつあります。地方当局は廃熱再利用のための地域熱供給への接続を伴う土地供与をセットにして提供し、PUEを削減してEU分類規則への整合を図っています。これらの地域が台頭するにつれ、ポーランドデータセンターネットワーキング市場はワルシャワへの依存度を低減しながら多様化した需要から恩恵を受け、中規模スイッチング機器の新たな再販チャネルを開拓しています。

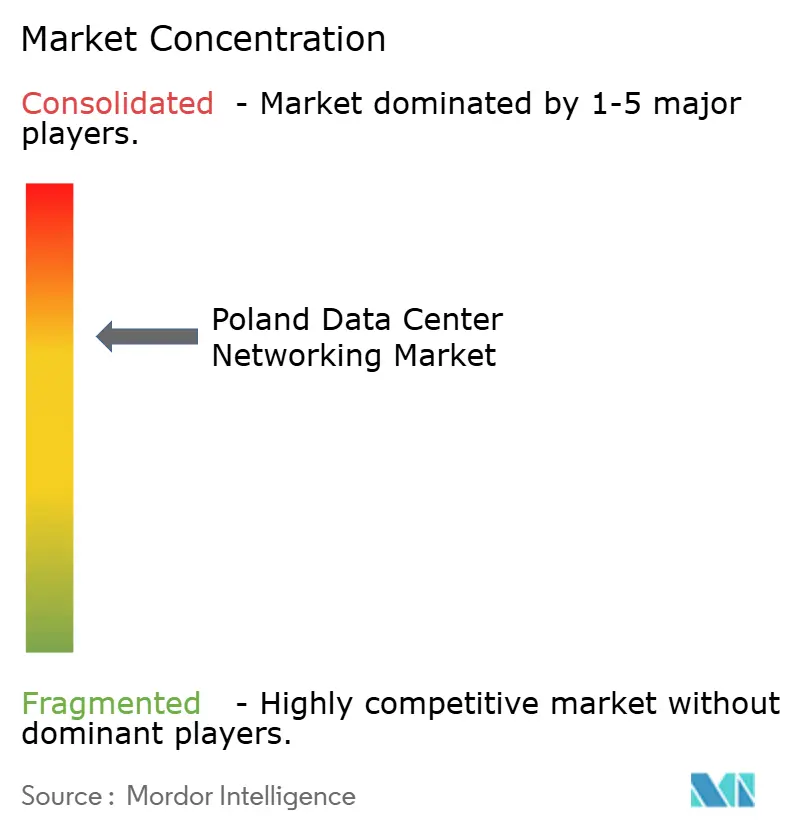

競合環境

グローバルOEMがコアスイッチおよびルーターの出荷を支配しており、Ciscoは最も幅広い製品ラインアップと2十年にわたる既存顧客関係により首位を維持しています。Aristaは800 G対応ラインカードを遅延認識型EOSソフトウェアとバンドルしてマーケティングすることでAIファブリック分野での存在感を高めています。Juniperは自動化の実績を活かしていますが、140億米ドル規模のHPEとの計画中の合併は米国の独占禁止当局の審査に直面しており、承認された場合にはシリコンフォトニクスと統合コンピュートスタックを組み合わせた強力な競合者が生まれ、ポーランドのチャネルパートナーに単一ベンダー依存リスクの再評価を促す可能性があります。

Asseco Data SystemsやComarchなどの地元インテグレーターはポーランドの調達法と多言語サポートニーズに関する知識を活かしています。彼らは外国製ハードウェアをEU GDPR および近く施行されるNIS2指令に適応したマネージドセキュリティ運用センター(SOC)サービスとパッケージ化し、地方の病院や公益事業体との契約を獲得しています。Salamanusなどのニッチな光学専門企業は、ワルシャワのメトロ光ファイバー線路向けにカスタマイズされた粗波長分割多重(CWDM)・高密度波長分割多重(DWDM)光学機器を供給し、迅速な返品修理交換(RMA)と局所的な波長計画を通じて付加価値を提供しています。

持続可能性が競合メッセージングを方向付けており、ベンダーはスコープ3排出量を公表し、入札を差別化するためのライフサイクルカーボン計算ツールを提供しています。液冷対応スイッチとスマートNICオフロードカードは20%のエネルギー節約を約束し、テナントのRE100宣言との整合を図っています。一方、クラウドオンランプが増殖しており、Equinix FabricとMegaportがMicrosoft Azureワルシャワリージョンへの仮想相互接続を拡張し、キャリア中立施設間の競争を激化させています。全体として、ポーランドデータセンターネットワーキング市場はオープンアーキテクチャ、自動化の深さ、および信頼性のあるグリーンエネルギーロードマップを提供するプレーヤーに報いています。

ポーランドデータセンターネットワーキング産業のリーダー企業

Cisco Systems

Juniper Networks

Huawei Technologies

Arista Networks

Dell Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Microsoftは7億米ドルを投じてハイパースケールクラウドおよびAIインフラを展開することを確認し、2026年6月に完成予定で、これは中央欧州における単一最大のテクノロジー投資となります。

- 2025年1月:米国司法省(DOJ)はHewlett-Packard Enterpriseによる140億米ドルでのJuniper Networks買収阻止を求めて提訴し、ポーランドの機器調達に影響を及ぼす可能性のある競争上の懸念を指摘しました。

- 2024年12月:KyndrylとNokiaは協力関係を深め、NokiaのイベントドリブンオートメーションをKyndrylのAIプラットフォームに統合し、ハイブリッドIT環境に対応することとなりました。

- 2024年11月:ポーランドは電子通信法を制定し、通信規制をEU指令と整合させ、光ファイバー投資を促進しました。

- 2024年10月:AtmanはワルシャワW-3キャンパスの最初の棟を開設し、ラックあたり50 kWの密度を実現し、2025年までにTier III+認証を目指しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、ポーランドのデータセンターネットワーキング市場を、コロケーション、ハイパースケール、エッジ、エンタープライズ施設内に設置され、東西と南北のトラフィックを管理するイーサネットスイッチ、ルーター、光インターコネクト、SDNコントローラー、関連サポート契約の年間価値と定義している。

除外範囲:パッシブ・ケーブリング、施設レベルの電力または冷却システム、データセンターの壁の外側にある通信バックボーン資産は除外する。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーション配信コントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義型ネットワーキング(SDN)コントローラー

- 光インターコネクト

- サービス

- 設置・統合

- 研修・コンサルティング

- サポート・保守

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 政府・防衛

- メディア・エンターテインメント

- ヘルスケア・ライフサイエンス

- 製造・産業

- その他エンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー・クラウドサービスプロバイダー

- エッジ・マイクロデータセンター

- 帯域幅別

- 10 GbE以下

- 25~40 GbE

- 50~100 GbE

- 100 GbE超

詳細な調査方法とデータの検証

一次調査

ワルシャワのコロケーションキャンパスのネットワークアーキテクト、レイヤー2およびレイヤー3機器の地域ディストリビューター、クラクフとポズナンのクラウド調達マネージャーに話を聞いた。ポートスピードの移行とサービスレベルの価格設定に関する彼らの洞察は、私たちが二次的な発見を検証し、各予測インプットを洗練させるのに役立ちました。

デスクリサーチ

モルドールのアナリストはまず、中央統計局の輸入コード、ユーロスタットの生産表、欧州委員会のDESIクラウド採用スコア、ポーランド情報技術・電気通信会議所の速報などの公開データセットを使用した。Volzaのトレードレーンインテリジェンス、Questelの特許出願、Dow Jones Factivaにアーカイブされたニュース記事は、ベンダーのパイプラインと価格変動の可視性を深めました。会社提出書類、投資家向けプレゼンテーション、事業者の持続可能性報告書からコストベンチマークを入手した。ここに挙げた情報源は例示であり、その他にも多くの文献を参考にした。

マーケット・サイジングと予測

当社のトップダウン・モデルは、設置ラック数とラックあたりの平均スイッチ・ポート数から始まり、2024年の支出額を算出するために、一般的な平均販売価格を掛け合わせる。その後、OEM出荷サンプルとチャネルチェックのボトムアップ・ロールアップで目標合計を裏付けます。5つのコア変数(25-100GbEの普及率、ハイパースケーラの資本支出、ラック密度の増加、ローカルクラウドワークロードの増加、PLNからUSDへの為替変動)は、2030年までの値を予測する多変量回帰に利用される。出荷データのギャップは、一次ディスカッションで合意された中間点の推定値で埋められている。

データ検証と更新サイクル

出力は2層のアナリストレビューを通過し、差異チェックは迅速にソースに再連絡し、数値はサインオフの前に独立した指標に対してベンチマークされる。モデルは毎年更新され、ハイパースケールキャンパスの新発表など重要なイベントが発生した際には、中間改訂版が発行されます。

モルドールのポーランド・データセンター・ネットワーキング・ベースラインが信頼できる理由

各社が独自のスコープ選択、通貨処理、更新リズムを適用しているため、公表されている見積もりはしばしば異なる。Mordorは、アクティブなネットワーク・ハードウェアにレンズを密着させ、1年ごとに更新することで、そのようなノイズの多くを取り除いている。

主なギャップドライバーには、サーバーやストレージをネットワークと組み合わせたり、建設CAPEXを利用フィルターなしで収益に変換したり、非公開のPLN対USDレートを適用したりするものがある。対照的に、我々のアプローチは、国内取引価格と明確に文書化された変数を反映している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億5,023万米ドル(2025年) | モルドール・インテリジェンス | - |

| 22.8億米ドル(2024年) | グローバル・コンサルタンシーA | 完全なデータセンター・ハードウェア・スタックを含み、地域割り当てキーを使用 |

| 11.6億米ドル(2024年) | 業界誌B | 設備投資よりも建設投資を追跡。 |

この比較は、モルドールの規律正しく透明性の高いソースプロセスが、意思決定者が信頼できるバランスのとれたベースラインを提供することを示している。

レポートで回答されている主要な質問

ポーランドデータセンターネットワーキング市場の現在の価値はいくらですか?

ポーランドデータセンターネットワーキング市場は2026年に1億6,960万米ドルと評価されており、2031年までに3億1,070万米ドルに達すると予測されています。

市場成長に最も貢献する要因は何ですか?

ハイパースケールクラウド投資、AIを起点とした400/800 GbEアップグレード、およびEUデジタル移行資金が合わせて予測CAGRに8%超を加算しています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスは2031年にかけて15.05%のCAGRで成長しており、企業が設置・統合・マネージドネットワーク運用をアウトソーシングしています。

最も高い成長率を示す帯域幅カテゴリーはどれですか?

100 GbEリンクは15.53%のCAGRで拡大し、従来の50~100 GbE展開を圧倒するAIワークロードによって牽引されています。

最もダイナミックなエンドユーザー業界はどれですか?

ヘルスケア・ライフサイエンスが14.01%のCAGRでリードしており、低遅延ネットワークを必要とする遠隔医療、ゲノミクス、AI支援診断によって牽引されています。

ワルシャワがポーランドにおける主要なデータセンターハブである理由は何ですか?

ワルシャワは142 MWの稼働容量を擁し、主要なEU取引所への1ミリ秒未満の遅延を享受し、Microsoftの7億米ドルの構築を含む大手クラウドプロバイダーを引き付けています。

最終更新日: