ハンガリーICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

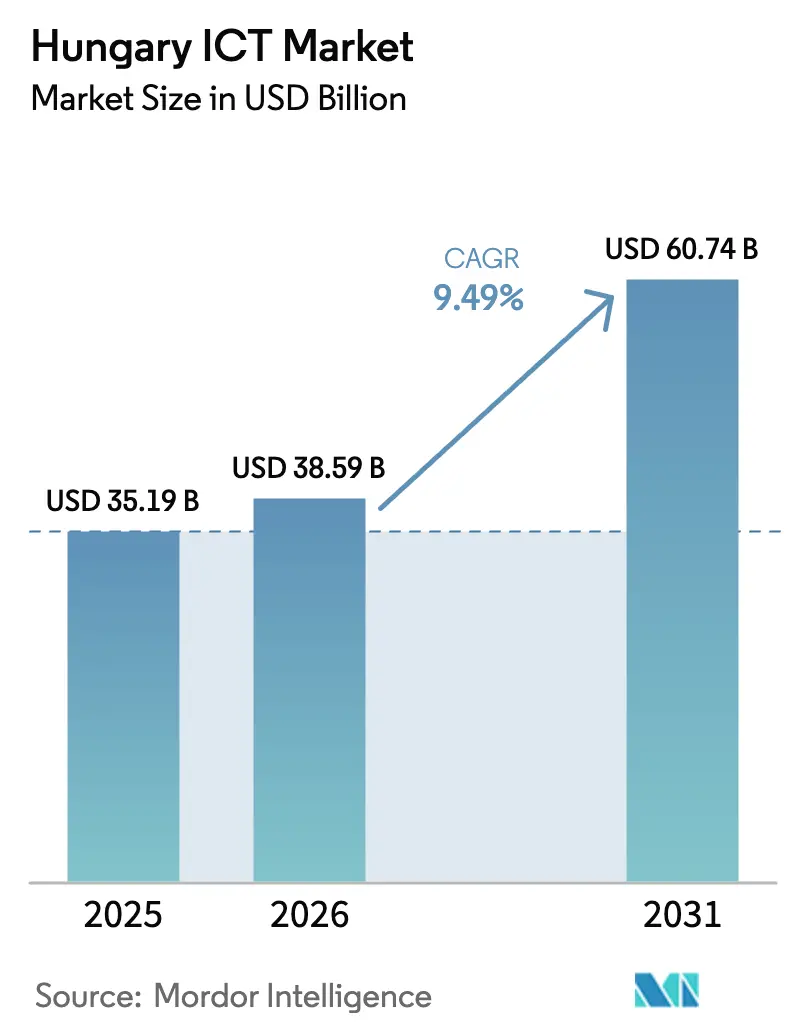

| 基準年の市場規模 (2025) | 35.19 十億米ドル |

| 市場規模 (2026) | 38.59 十億米ドル |

| 市場規模 (2031) | 60.74 十億米ドル |

| 成長率 (2026 - 2031) | 9.49% CAGR |

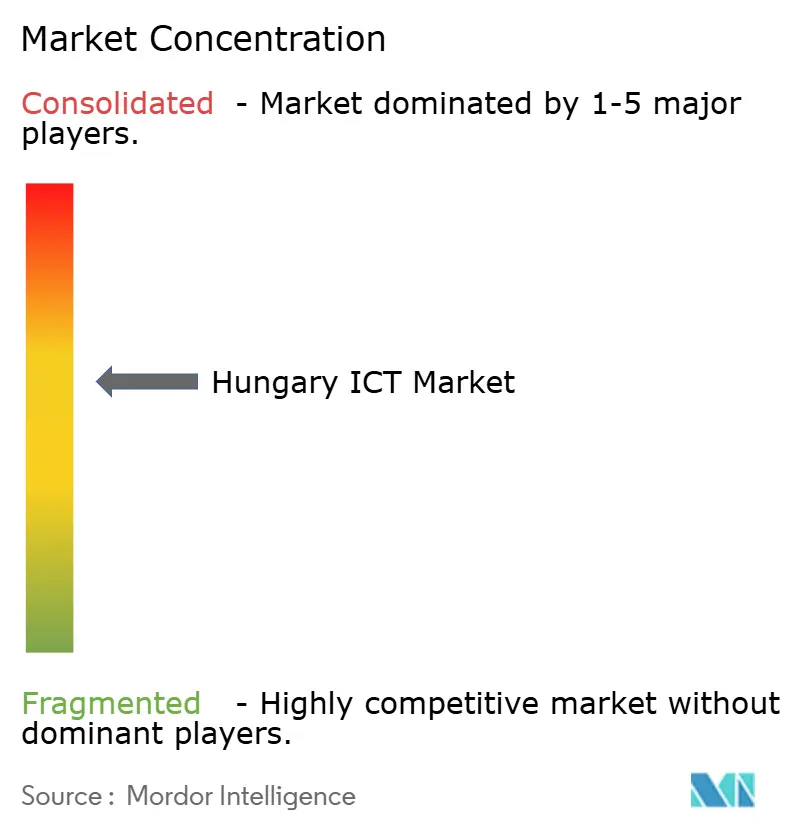

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるハンガリーICT市場分析

ハンガリーICT市場規模は、2025年の351億9,000万USDから2026年には385億9,000万USDに増加し、2031年までに607億4,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 9.49%で成長します。

持続的な景気回復・レジリエンス資金調達、西欧からのニアショアリング需要、および義務的な電子インボイス規則が、ハンガリーICT市場の短期的な成長モメンタムを支えています。欧州経済領域内のデータ居住要件を公共調達が義務付けているため、クラウド支出が加速し、ローカル可用性ゾーンを持つプロバイダーへのワークロード移行が進んでいます。通信事業者は国内の76.2%のファイバー・トゥ・ザ・プレミセス普及率を活用し、自動車OEM向けにプライベート5Gスライスを重ね合わせています。一方、NIS2指令のもとでゼロトラスト・セキュリティ・アーキテクチャが境界型ファイアウォールに取って代わっています。輸入半導体へのサプライチェーン依存がマージンを圧迫し続けていますが、ローカルホスティング、マネージドサイバーセキュリティ、および業種特化型エッジスタックをバンドルするベンダーは、ハンガリーICT市場においてより高付加価値の契約を獲得しています。

主要レポートのポイント

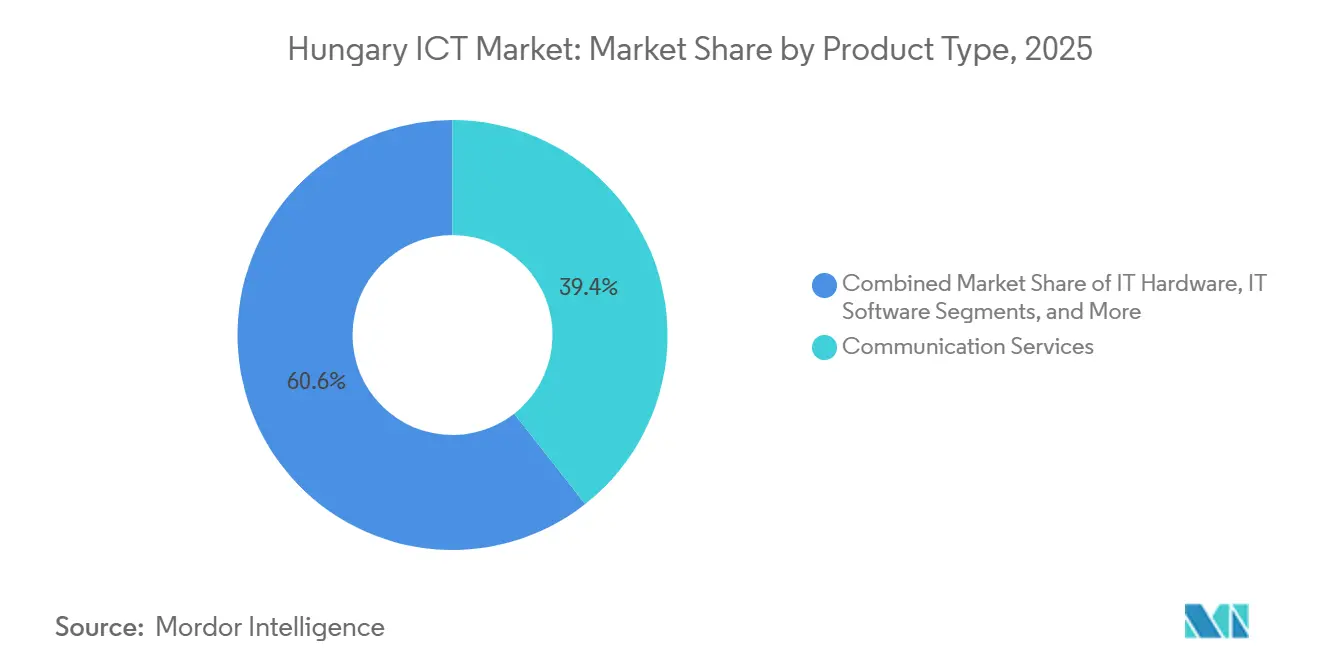

- 製品タイプ別では、通信サービスが2025年に39.40%の収益シェアでリードし、ITセキュリティは2031年にかけてCAGR 10.40%で成長しています。

- 企業規模別では、大企業が2025年にハンガリーICT市場シェアの63.10%を占め、中小企業は2031年にかけてCAGR 9.70%で拡大する見込みです。

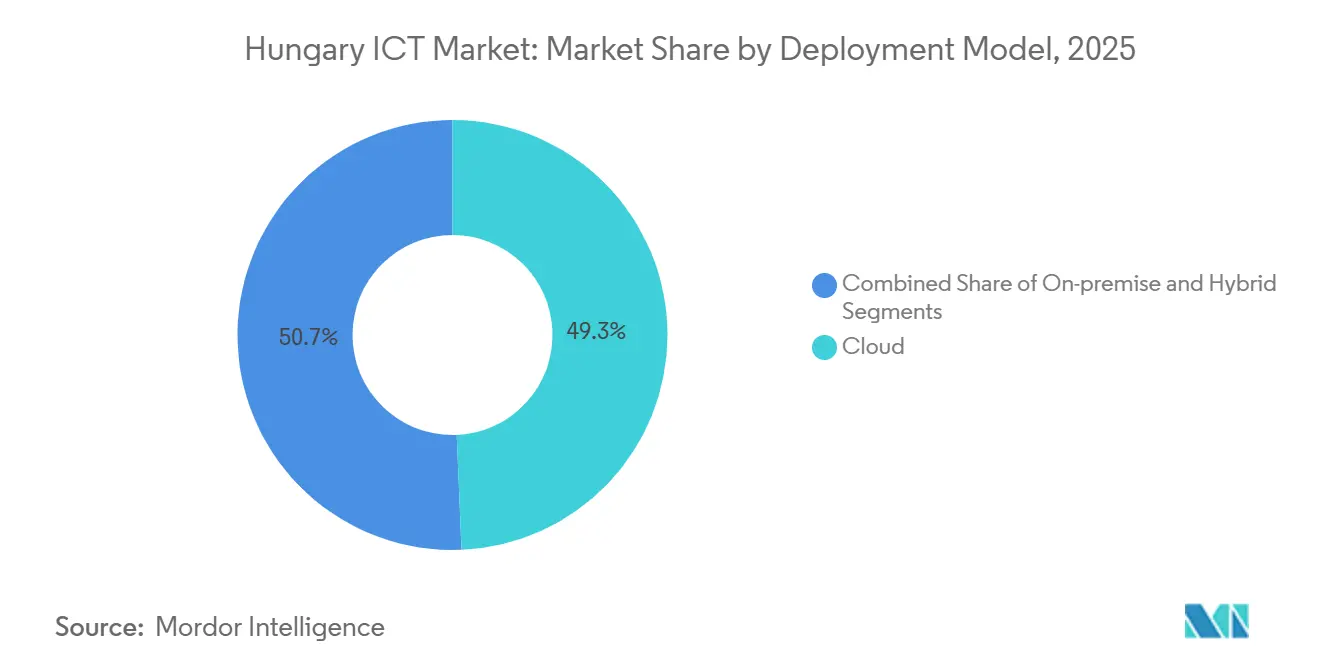

- 導入モデル別では、クラウドが2025年にハンガリーICT市場規模の49.34%を占め、2031年にかけてCAGR 11.40%で成長する予測です。

- エンドユーザー垂直別では、政府・公共行政が2025年にハンガリーICT市場規模の22.10%のシェアを占め、ゲーミング・eスポーツは2031年にかけてCAGR 12.80%で推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ハンガリーICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府のデジタル成功プログラム2030 公共部門ICT支出の加速 | +2.1% | 国内、ブダペストおよび地方主要都市に集中 | 中期(2〜4年) |

| EUの構造基金が支援する超高速ブロードバンドおよび5G展開 | +1.8% | 国内、ブダペスト、デブレツェン、 セゲドで早期成果 | 短期(2年以内) |

| ハンガリーの熟練・コスト競争力のある人材プールへのEUソフトウェア開発のニアショアリング | +1.5% | 国内、ヴィシェグラード4カ国地域への波及効果 | 長期(4年以上) |

| 義務的な電子インボイスおよびデジタル税務コンプライアンスによる中小企業のクラウド導入 | +1.3% | 国内、貿易・小売セクターで最も強い | 短期(2年以内) |

| 自動車製造クラスターにおけるインダストリー4.0の展開がIIoT需要を促進 | +1.2% | 地域的、ジェール、ケチケメート、エステルゴムの自動車ハブに集中 | 中期(2〜4年) |

| 重要インフラにおけるRRF資金によるサイバーセキュリティ近代化 | +0.9% | 国内、エネルギー、公益事業、輸送を優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共部門ICT支出を加速させる政府のデジタル成功プログラム2030

復興・強靭化ファシリティの配分は、相互運用可能な電子政府プラットフォームに多額の資本を充当しています。2025年まで調達を延期していた省庁は、レガシーな技術的負債を回避し、クラウドネイティブ設計を指定するようになっています[1]出典:欧州委員会、「復興・強靭化ファシリティ」、commission.europa.eu。2027年に予定されている統合市民IDゲートウェイは18の認証システムを統合し、約1億2,000万ユーロ(1億3,200万USD)相当の後続ミドルウェア契約を誘発します。需要はハードウェアの更新からAPIオーケストレーションへとシフトしており、Kubernetesの専門知識を持つインテグレーターが恩恵を受けています。ブダペスト以外では中堅クラウドアーキテクトが不足しており、賃金プレミアムが上昇しています。これらの要因が総合的に、ハンガリーICT市場を堅調な成長軌道に乗せています。

EUの構造基金が支援する超高速ブロードバンドおよび5G展開

コネクティング・ヨーロッパ・ファシリティが5,000人未満の集落におけるラストマイル整備を共同資金調達した結果、2024年にファイバー普及率は76.2%に達しました。農村部の接続性は精密農業やテレメディスンのユースケースを解放し、エッジゲートウェイの需要を生み出しています。Magyar TelekomとVodafone Hungaryは2025年末までに15都市で5Gスタンドアローンコアを稼働させました。2029年までに人口の90%をカバーするスペクトラム義務が設備投資を前倒しにし、通信事業者のキャッシュフローを圧迫しながらも、低遅延アプリケーションのサービス対象基盤を拡大しています。地政学的な監視の中で通信事業者がサプライヤーを多様化するにつれ、オープン無線アクセスネットワークインターフェースが支持を集めています。これらのネットワーク基盤は、ハンガリーICT市場の中期的な拡大を支えています。

ハンガリーの熟練・コスト競争力のある人材プールへのEUソフトウェア開発のニアショアリング

西欧企業は2023年から2025年にかけて約12,000人の開発者職をハンガリーに移転しました。これはフランクフルトより40%低い人件費と、コンピュータサイエンス卒業生の94%という英語能力率に引き付けられたものです[2]出典:OECD、「スキル戦略」、oecd.org。ブダペストのイノベーション地区のオフィス稼働率は97%近くに達し、賃料は前年比18%上昇しています。シニアアーキテクトの給与は西欧水準に近づきつつあり、コスト優位性が侵食されています。一方、ジュニア開発者は規制産業のフレームワークへの習熟が不足しており、オンボーディング期間が長期化しています。大学は2024年に8,200人の情報技術卒業生を輩出しましたが、30%が2年以内に国外に移住しています。雇用主はエクイティインセンティブとリモートファーストポリシーで対応し、投資を地方都市に分散させることで、ハンガリーICT市場を徐々に拡大しています。

義務的な電子インボイスおよびデジタル税務コンプライアンスによる中小企業のクラウド導入

国税・税関庁のリアルタイムインボイスゲートウェイは、義務的申告の収益閾値が1億フォリント(280,000USD)に引き下げられた後、2025年に32億件のトランザクションを処理しました。中小企業はネイティブAPIコネクタを備えたクラウドERPスイートに急速に移行し、2023年から2025年の間にサービスとしてのソフトウェアの普及率が35パーセントポイント上昇しました。スキーマの87の必須フィールドと厳格な5秒バリデーションが手動入力を拒否し、デスクトップパッケージを事実上排除しています。インボイス量の40%を処理する小売業者は現在、異常検知モジュールを試験導入しており、コンプライアンス・アズ・ア・サービスのニッチ市場を開拓しています。規制によるロックインが、ハンガリーICT市場内で安定した収益ストリームを確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブダペスト以外における地域的なデジタルスキル不足 | -1.4% | 国内、ペスト、ジェール・モション・ショプロン県以遠で深刻 | 長期(4年以上) |

| 輸入ハードウェアコンポーネントへの依存がサプライチェーンリスクを露呈 | -0.8% | 国内、ハードウェア依存セグメント全体に影響 | 中期(2〜4年) |

| シームレスな統合プロジェクトを妨げるレガシー公共部門システム | -0.7% | 国内、省庁および国有企業に集中 | 中期(2〜4年) |

| 規制産業における公共クラウド導入を遅らせるデータ主権への懸念 | -0.6% | 国内、BFSIおよびヘルスケア垂直で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブダペスト以外における地域的なデジタルスキル不足

2024年には市民の51%のみが基本的なデジタルスキルを保有しており、EUの80%目標を大きく下回っています。デブレツェンやペーチなどの県では、中堅クラウドアーキテクトの採用サイクルが最大9ヶ月に及ぶのに対し、首都では8週間です。ブダペスト以外の大学は2024年に1,800人の情報技術専門家を卒業させましたが、首都では6,400人でした。限られたキャリア成長が離職を促進し、地域格差を強化しています。4,500万ユーロ(4,950万USD)の政府職業訓練資金は雇用主の需要に追いつかず、ハンガリーICT市場の拡大を抑制する人材の不均衡が長期化しています。

輸入ハードウェアコンポーネントへの依存がサプライチェーンリスクを露呈

ハンガリーは半導体、スイッチ、サーバー部品の94%を主に東アジアから輸入しています。2024年の紅海の海運混乱により、ストレージアレイの納期が2倍になりました。フォリントが10%下落すると、契約がドル建てであるため、ハードウェアコストが約7%上昇します。国内の製造能力は無視できる水準であり、欧州チップス法はまだハンガリーへのグリーンフィールド工場誘致に至っていません[3]出典:欧州委員会、「欧州チップス法」、ec.europa.eu 。これらの脆弱性はインテグレーターのマージンを圧迫し、ハンガリーICT市場内の更新サイクルを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セキュリティ支出がレガシーインフラ更新を上回る

ハンガリーICT市場の製品カテゴリー別規模は、2025年に通信サービスが収益の39.40%を占め、このセグメントが優位に立ちました。しかし、ITセキュリティはNIS2コンプライアンスが事業者にゼロトラスト・ネットワーク・アクセスプラットフォームの採用を促すため、2031年にかけてCAGR 10.40%で拡大する見込みです。ITセキュリティのハンガリーICT市場シェアは2024年〜2025年に着実に上昇し、重要インフラ事業者へのランサムウェア攻撃がエンドポイント検知・対応スイートへの需要を強化しました。一方、ITサービスは2025年に4億2,000万ユーロ(4億6,200万USD)と評価される強力なニアショアリングパイプラインの恩恵を受けています。ハードウェアベンダーは部品の94%を海外から調達しているためマージンが圧迫されており、ソフトウェアベンダーはNAVインボイスゲートウェイに連動したサブスクリプションモデルへと顧客をオンプレミスライセンスから移行させています。

通信サービスの成長は、ファイバー整備が飽和に近づき、移動体通信事業者がソフトウェア定義オーバーレイへの投資を転換するにつれて緩やかになっています。ITインフラ支出は設備投資から従量課金型パブリッククラウドモデルへと移行しており、この転換は内務省が市民データを主権政府クラウドに保存するよう義務付けたことで加速しています。ハンガリーにデータセンターを持つか、透明なデータ系譜ツールを提供するベンダーが有利な立場にあります。逆に、ローカルのプレゼンスポイントを持たない純粋なサービスとしてのソフトウェアプレイヤーは、機能同等性にもかかわらず調達から除外されるリスクがあり、ハンガリーICT市場における競争上のポジショニングを再形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー企業規模別:中小企業の加速が導入格差を縮小

大企業は2025年にハンガリーICT市場シェアの63.10%を占め、ERPおよびCRMプラットフォームの早期導入を反映しています。中小企業は現在、義務的な電子インボイス規則を背景にCAGR 9.70%で最も急成長するコホートとなっています。月額サブスクリプション価格は中小企業のキャッシュフロー制約に合致しており、デジタルリープローンプログラムは2025年に8,500万ユーロ(9,350万USD)の補助付き融資を提供し、回収期間を短縮しました。大企業は引き続き、知的財産をオンサイトで保護しながらコモディティワークロードにパブリッククラウドの弾力性を活用するハイブリッドクラウド展開を推進しています。

資金調達と人材がセグメントを区別しています。中小企業は社内情報技術スタッフを持たず、外部委託サポートに依存しているのに対し、大企業は専任のクラウドオペレーションチームを構築しています。通貨変動は、エネルギー料金やコロケーション費用が上昇した際に、大規模な複数年エンタープライズ契約を予期せぬコスト急増にさらします。NAVがリアルタイム報告の範囲を拡大するにつれ、最大18,000社の追加中小企業が財務ワークフローをデジタル化する必要があり、ハンガリーICT市場にサービスを提供するベンダーに安定したパイプラインを確保しています。

導入モデル別:規制によるロックインが牽引するクラウド優位

クラウド導入は2025年に展開の49.34%を占め、2031年にかけてCAGR 11.40%で成長する見込みで、導入モデルの中で最高の成長率です。公共調達が欧州経済領域内の居住要件とISO 27001認証を義務付けているため、ハンガリーICT市場のクラウド規模は拡大しています。銀行のコアシステムや公益事業の運用技術ネットワーク内ではオンプレミスの設置が継続していますが、組織がクラウド移行を計画する中で更新サイクルは7年に延長されています。ハイブリッドアーキテクチャは、産業用モノのインターネットのテレメトリに対してミリ秒単位の応答を必要とし、集約された分析を地域クラウドに送信する前に処理する自動車・製造工場で活況を呈しています。

内務省が2025年に機関に対して市民データをローカルに保存するよう指示した後、Magyar TelekomとIGの主権クラウドサービスが支持を集めました。金融機関は決済処理にプライベートクラウドを、分析にパブリッククラウドを組み合わせ、ハンガリー国立銀行の監督とスケーラビリティのバランスを取っています。シュレムスII判決は、EU データ処理補遺を持たない米国プロバイダーから企業を遠ざけ続けており、ワークロードの成長を欧州ゾーン内に留め、ハンガリーICT市場のモメンタムを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業垂直別:ゲーミングの急増が成熟したBFSI支出と対照

政府・公共行政は2025年の支出の22.10%を占め、17億3,000万ユーロ(19億USD)の復興・強靭化ファシリティ配分によって活性化されました。しかし、ゲーミング・eスポーツは2031年にかけてCAGR 12.80%で最も急成長する垂直であり、ブダペストが中央ヨーロッパのトーナメントハブになるという野望に支えられています。銀行・金融サービス・保険は、決済ワークロードへの慎重なクラウド導入によって制約された中一桁台の成長を示しています。製造業への投資はアウディとメルセデス・ベンツがバッテリー生産向けにエッジプラットフォームを展開する中、自動車の電動化とともに増加しています。

小売・物流はインフレ圧力にもかかわらずオムニチャネルプロジェクトを加速させており、ヘルスケアは病院所有の分散化が調達調整を複雑にするため西欧の同業者に遅れをとっています。エネルギー・公益事業はNIS2のもとでサイバーセキュリティ近代化に集中しており、その他の垂直はセクター固有のトリガーに連動したさまざまなペースでICTソリューションを採用しています。この多様性が景気循環的な変動を緩和し、ハンガリーICT市場にバランスの取れた需要プロファイルをもたらしています。

地理的分析

ブダペストとペスト県は2025年のハンガリーICT市場支出の約68%を占め、首都における多国籍企業本社、省庁、銀行の集中が牽引しています。ジェール・モション・ショプロン県は、プライベート5Gネットワークとエッジゲートウェイを必要とする自動車インダストリー4.0の展開により第2位にランクされています。

デブレツェンとセゲドが第2のハブとして台頭しており、デブレツェンのBMWバッテリー組立施設は2028年までに3,500万ユーロ(3,850万USD)のICT調達を生み出すと予想されています。ノーグラードなどの小規模な県は、デジタルスキルの普及率が全国平均を22パーセントポイント下回るため遅れをとっています。

ウィーンに拠点を置く企業は、EU最低水準の9%の法人税率とオーストリアより35%低い人件費を活用するため、ソフトウェア契約をブダペスト経由でルーティングするケースが増えています。ハンガリーの2025年のクラウド、ビッグデータ、人工知能の採用率42%は、チェコの51%とポーランドの38%の間に位置しています。コネクティング・ヨーロッパ・ファシリティの共同資金調達にもかかわらず農村部のインターネット格差は続いており、対象アドレスの22%がラスト100メートルのファイバーを持たない状態が2027年まで解消されない可能性があります。ペーチ、ミシュコルツ、ニーレジハーザのイノベーションセンターはシード段階のスタートアップを引き付けていますが、ベンチャーキャピタルと人材が首都に集中しているため、18ヶ月を超えて引き留めることに苦労しています。

競争環境

上位5社のサプライヤーは2025年に推定38%の合算収益を支配しており、ハンガリーICT市場は中程度に集中したプロファイルを示しています。4iGによるVodafone Hungaryの18億ユーロ(19億8,000万USD)の買収により、接続性、マネージドセキュリティ、エッジソリューションをバンドルする初の垂直統合プレイヤーが誕生しました。グローバルインテグレーターはハンガリーの高密度ファイバーバックボーンをハイブリッドクラウド移行に活用していますが、ブダペスト以外ではデジタルスキル不足が請求レートを最大40%押し上げており、ハンガリーのジュニア人材と西欧のシニア監督を組み合わせたニアショア提供モデルのニッチを開いています。

ホワイトスペースの機会は主権クラウド、NIS2対応のサイバーセキュリティ・アズ・ア・サービス、低遅延ゲーミングバックエンドに集中しています。Aliz TechnologiesやBalasys ITなどのローカルスペシャリストは、Google CloudおよびPalo Alto Networksエコシステムのプレミア認定を保有することでエンタープライズ案件を獲得しています。

特許出願は依然として少なく、2024年に付与されたICT特許はわずか47件で、チェコの312件と比較して低水準です。そのため、競争上の差別化は独自アルゴリズムよりも実装速度と規制への精通度に依存しています。全体として、成功するベンダーはハンガリー国内にコンピュートを配置し、透明なデータ系譜ツールを提供し、主権政策に沿った業種特化型サービスをバンドルしています。

ハンガリーICT産業リーダー

IBM Corporation

Tata Consultancy Services

SAP SE

Oracle Corporation

Cognizant Technology Solutions Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Microsoft Hungaryはブダペストのクラウドリージョンの着工式を行い、2025年末に建設許可を取得した後、2027年の開業に向けて納期を維持しています。

- 2025年1月:Magyar Telekomは2億4,000万ユーロ(2億6,400万USD)の設備投資により、18都市での全国的な5Gスタンドアローン展開を完了しました。

- 2025年3月:欧州会計監査院は、RRF計画のデジタルコンポーネントがハンガリーの変革への影響を最大化するためにより明確な焦点を必要とすると結論付けました。

- 2024年12月:Microsoft Hungaryは公共部門のデータ居住義務を満たすため、1億5,000万ユーロ(1億6,500万USD)のデータセンター投資を発表しました。

- 2024年10月:4iGはVodafone Hungaryの統合を完了し、年間4,500万ユーロ(4,950万USD)のコストシナジーを実現しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、ハンガリー国内で発生するハードウェア、パッケージおよびカスタムソフトウェア、ITコンサルティング、マネージドサービス(クラウドIaaS・PaaSを含む)、固定および移動体通信サービスへのすべての支出を追跡しています。金額はVAT控除後のバイヤー価格でUSDにて記録され、民間および公共部門の需要の両方をカバーしています。

スコープ除外:純粋なメディアコンテンツ、単独の消費者向け電子機器小売、およびオフショアBPOエクスポートは本スコープ外です。

セグメンテーション概要

- 製品タイプ別

- ITハードウェア

- ITソフトウェア

- ITサービス

- ITインフラ

- ITセキュリティ

- 通信サービス

- エンドユーザー企業規模別

- 中小企業

- 大企業

- 導入モデル別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー産業垂直別

- 政府・公共行政

- BFSI

- エネルギー・公益事業

- 小売・電子商取引・物流

- 製造・インダストリー4.0

- ヘルスケア・ライフサイエンス

- 石油・ガス(上流・中流・下流)

- ゲーミング・eスポーツ

- その他の垂直

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ブダペスト、デブレツェン、セゲドにわたる国内通信事業者、銀行・小売チェーン・製造業のCIO、デジタル政策担当者にインタビューを実施しました。議論により、クラウド導入率、5G展開タイムライン、平均サービス価格の変化、政府ICT配分計画が明確化され、明らかなデータギャップを埋め、二次的な前提を検証することができました。

デスクリサーチ

ハンガリー中央統計局が公表した国家統計、ユーロスタットのICT支出表、EU DESIインデックス、国家メディア・情報通信庁の届出を調査することから始めました。米国国際貿易局の貿易インサイトとIMFのマクロデータがマクロ経済比率を固定しました。チームはまた、企業の10-K、ブダペスト証券取引所の届出、信頼性の高いプレスを精査し、事業者の収益分割を把握しました。D&B HooversやDow Jones Factivaなどの有料プラットフォームが企業の内訳と過去系列を充実させました。

これらのソースは、総対応可能支出を構成するベース指標、デバイス輸入、加入者数、企業ICT予算を提供しました。上記のリストは例示的なものであり、数値の検証と相互確認のために多くの追加の公開・サブスクリプションソースが参照されました。

市場規模算定と予測

政府会計、GDPに対する企業IT比率、アクティブ加入者数を乗じた移動体通信ARPUから国内ICT支出を再構築するトップダウン構築を適用し、サンプリングされたベンダー収益やチャネルASP×ボリュームベンチマークなどの選択的なボトムアップ検証によって裏付けています。主要なモデルドライバーには、GDP成長率、企業クラウド普及率、モバイル5G加入者の増加、ユーザー1人当たりの平均データトラフィック、ICT賃金インフレ、公共デジタル変革予算が含まれます。予測は、景気循環パターンを捉えるためにARIMAと組み合わせた多変量回帰によって生成され、インタビューパネルによって承認されたシナリオ調整が加えられています。ボトムアップの合計が5%の閾値を超えて乖離した場合、最終確定前に入力が反復されます。

データ検証と更新サイクル

アウトプットは過去系列、同業比率、独立したシグナルに対する分散スクリーニングを通過します。シニアレビュアーが異常値を精査し、重要なイベント、政策変更、M&A、またはスペクトラムオークションが中間更新をトリガーします。レポートは毎年完全に再構築され、クライアントへの納品前に最終確認が完了します。

MordorのハンガリーICTベースラインが信頼を呼ぶ理由

ハンガリーに関して公表される推計は、各社が独自のサービスミックス、通貨換算、更新頻度を採用しているため、しばしば異なります。

主要なギャップ要因には、他社で使用されているより狭いサービスバスケット、単年度の通貨固定、より短い予測期間が含まれますが、Mordorは6年間の見通し、年次為替レート更新、通信事業者収益の明示的な包含を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 351億9,000万USD(2025年) | ||

| 321億9,000万USD(2024年) | 地域コンサルタントA | パブリッククラウド支出を除外し、2年ごとに更新 |

| 54億USD(2024年) | 産業データ企業B | ハードウェアとパッケージソフトウェア層のみを分析 |

| 3,159万USD(2025年) | ニッチ分析企業C | サンプリングされた中小企業に焦点を当て、通信サービスを完全に除外 |

これらの対比は、包括的なスコープ、規律ある変数選択、頻繁な更新を組み合わせることで、Mordor Intelligenceが意思決定者が信頼できるバランスの取れた透明なベースラインを提供していることを示しています。

レポートで回答される主要な質問

ハンガリーICT市場は2031年までにどのくらいの規模になりますか?

2026年からCAGR 9.49%で拡大し、2031年までに607億4,000万USDに達する見込みです。

国内で最も急成長している製品タイプはどれですか?

ITセキュリティがCAGR 10.40%でリードしており、NIS2関連のゼロトラスト導入によって牽引されています。

中小企業が技術支出を加速させている理由は何ですか?

義務的なリアルタイム電子インボイスがクラウドERPの導入を強制し、中小企業の支出をCAGR 9.70%で押し上げています。

現在、クラウドを使用している展開のシェアはどのくらいですか?

クラウドは導入の49.34%を占め、オンプレミスやハイブリッドの代替手段よりも速く成長する見込みです。

最終更新日: