ポーランド グローバル・ケイパビリティ・センター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

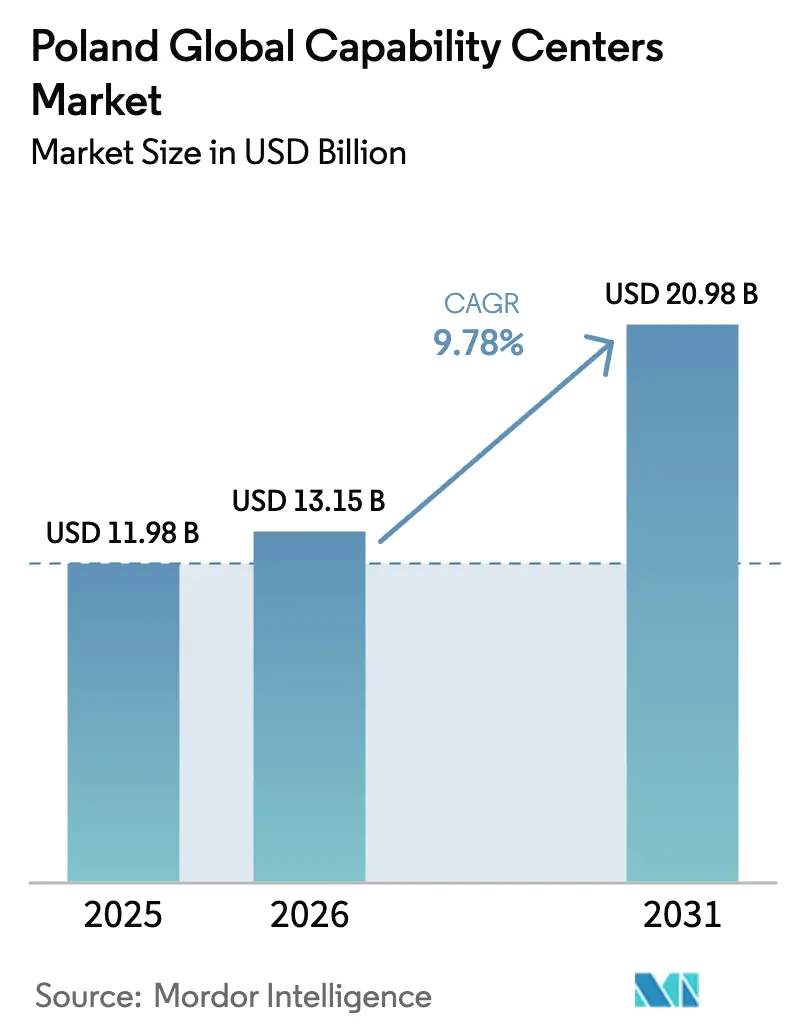

| 基準年の市場規模 (2025) | 11.98 十億米ドル |

| 市場規模 (2026) | 13.15 十億米ドル |

| 市場規模 (2031) | 20.98 十億米ドル |

| 成長率 (2026 - 2031) | 9.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド グローバル・ケイパビリティ・センター市場分析

ポーランド グローバル・ケイパビリティ・センター市場規模は、2025年の119億8,000万米ドルから2026年には132億1,500万米ドルへと成長し、2026年から2031年にかけてCAGR 9.78%で拡大し、2031年には209億8,000万米ドルに達すると予測されています。この軌跡は、ポーランド グローバル・ケイパビリティ・センター市場がコスト裁定型のバックオフィス拠点から戦略的な欧州サービスハブへと変容していることを示しています。成長は、Microsoftによる30億ズウォティ(7億米ドル)のデータセンター投資、理工系・数学分野の豊富な卒業生プール、および欧州連合内の規制の確実性によって支えられています。[1]首相府、「MicrosoftがポーランドにPLN 30億の新データセンターを投資」、GOV.PL ブレグジット後のニアショアリング、自動車電動化の加速、および政策に裏付けられた研究インセンティブが、ポーランドのグローバル・ケイパビリティ・センター市場を中央ヨーロッパで最もダイナミックなケイパビリティ・センター拠点として一層強固なものにしています。機能の構成は情報技術およびデジタルエンジニアリングへとシフトしており、中小企業からの需要拡大が顧客基盤を広げ、ポーランド グローバル・ケイパビリティ・センター市場の二桁成長の持続を後押ししています。

主要レポートのポイント

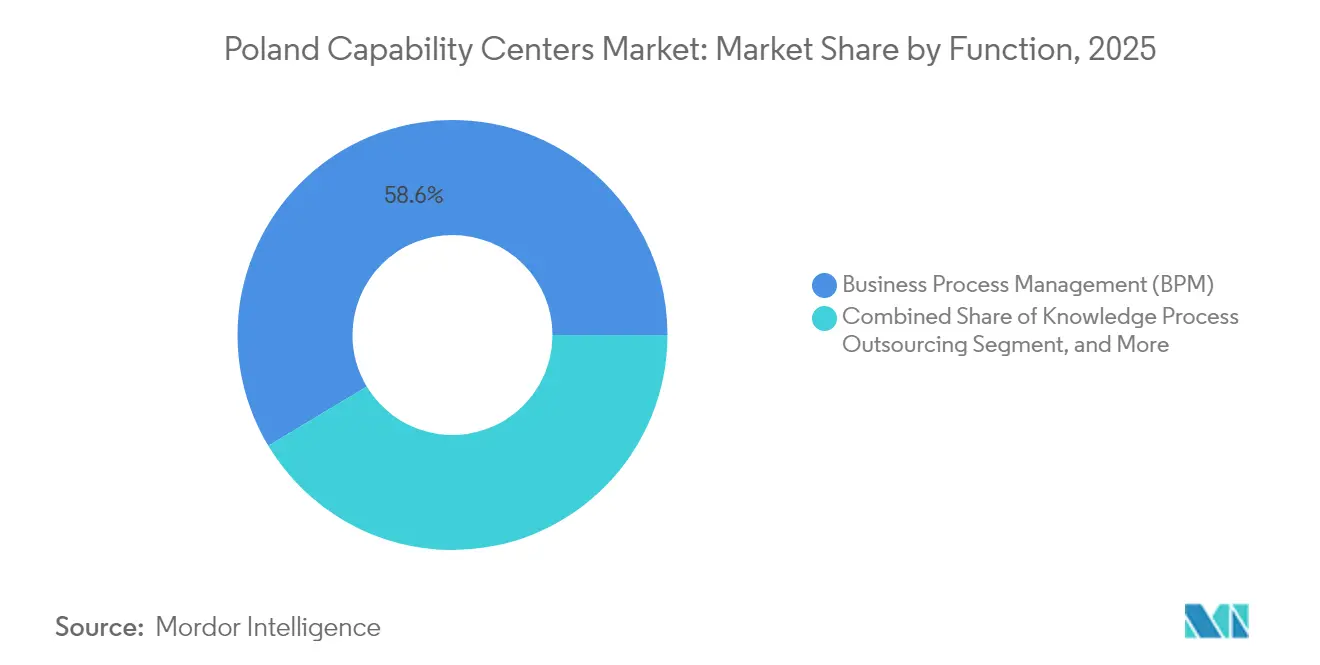

- 機能別では、ビジネスプロセス管理(BPM)が2025年のポーランド グローバル・ケイパビリティ・センター市場シェアの58.62%をリードし、情報技術およびデジタルサービスは2031年にかけてCAGR 9.96%を記録する見込みです。

- エンゲージメントモデル別では、キャプティブセンターが2025年のポーランド グローバル・ケイパビリティ・センター市場規模の60.69%を占め、ハイブリッド型ビルド・オペレート・トランスファー形式は2031年にかけてCAGR 9.93%で拡大すると予測されています。

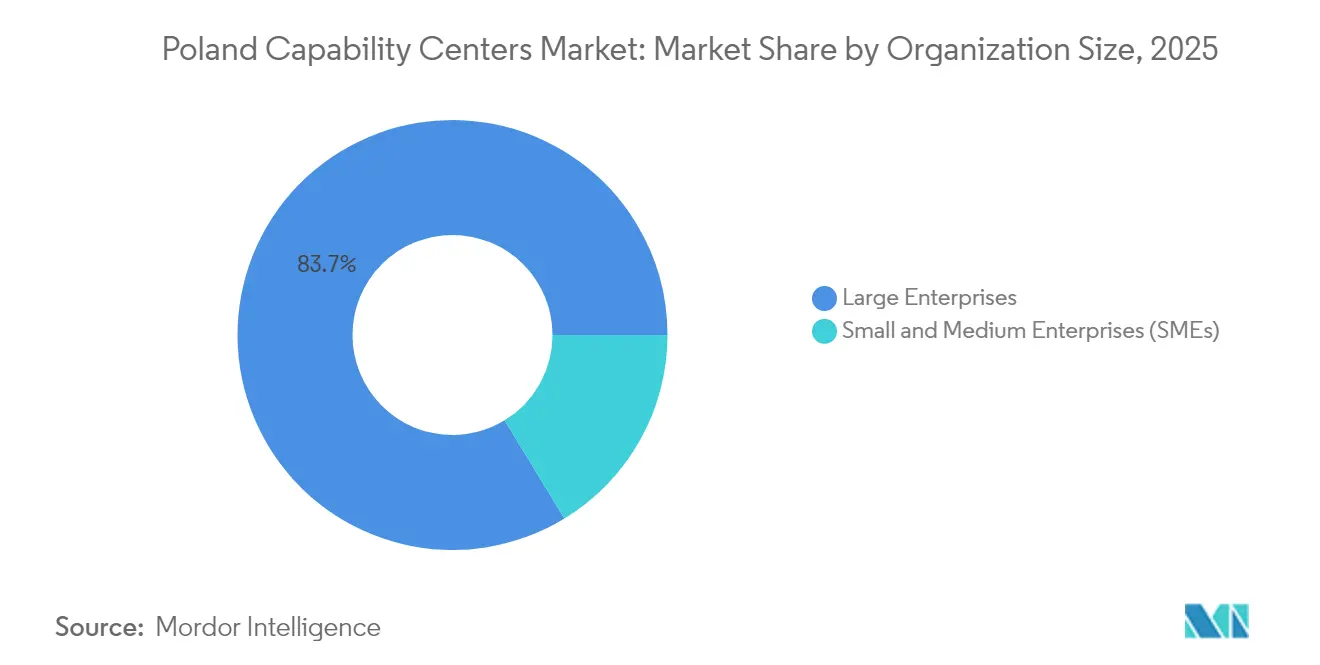

- 組織規模別では、大企業が2025年のポーランド グローバル・ケイパビリティ・センター市場規模の83.72%を占め、中小企業は2031年にかけてCAGR 10.89%で成長すると見込まれています。

- 業種別では、銀行・金融サービス・保険(BFSI)が2025年のポーランド グローバル・ケイパビリティ・センター市場において32.27%の収益シェアを占め、製造・自動車・産業分野は2031年にかけてCAGR 10.25%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランド グローバル・ケイパビリティ・センター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| コスト競争力のある熟練STEM人材プール | +2.1% | 全国規模、 ワルシャワ、クラクフ、ヴロツワフに集中 | 長期 (4年以上) |

| ブレグジット後のEUニアショアリング需要の拡大 | +1.8% | EU全域、 主な影響はポーランド | 中期 (2~4年) |

| 西側OEMのデジタルエンジニアリング重視の高まり | +1.5% | 全国規模、 自動車クラスターで最も顕著 | 中期 (2~4年) |

| ポーランド政府による研究開発税制優遇の拡充 | +1.2% | 全国規模 | 短期 (2年以内) |

| 卓越センターへの供給側統合 | +0.9% | 第1層都市、 第2層都市への波及 | 長期 (4年以上) |

| 国家AI戦略による企業研究所への資金提供 | +0.8% | 全国規模、 テクノロジーハブに集中 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

コスト競争力のある熟練STEM人材プール

毎年約50万人の学生が高等教育を修了し、25~34歳の成人の39%が大学の学位を保有しており、これがポーランド グローバル・ケイパビリティ・センター市場の基盤を形成しています。[2]Cushman and Wakefield、「世界のどこで - BPOおよびシェアードサービス立地指数2」、cushmanwakefield.com 中堅の情報技術専門家の月収は1万7,000~2万3,000ズウォティ(4,250~5,750米ドル)であり、品質を維持しながら西欧の同業者より割安です。クラクフ経済大学などの大学はグローバルビジネスサービスに特化したプログラムを導入しており、2024年には1席あたり約5件の応募を集めました。こうした学術的取り組みが熟練人材プールを拡大し、センターが中間業務の銀行プロセスや高度な分析業務を担えるようにしています。人材の豊富さと西欧との文化的近接性が、ポーランド グローバル・ケイパビリティ・センター市場の長期的なスケーラビリティを支えています。

ブレグジット後のEUニアショアリング需要の拡大

ブレグジットは調達戦略を変え、規制産業がポーランドの事業を拡大することで欧州連合の市場アクセスを維持するよう促しました。Goldman Sachsをはじめとする銀行はワルシャワでの人員を増強し、欧州投資銀行は2024年にデジタルハブを設立しました。ポーランドのGDPR準拠とシングルマーケットのパスポーティングにより、越境コンプライアンスリスクが排除されており、これはアジアのアウトソーシングハブには再現できない要素です。タイムゾーンの一致と言語的親和性がポーランドのニアショアとしての優位性をさらに強化しています。これらの構造的メリットは、中期的にポーランド グローバル・ケイパビリティ・センター市場へのEU中心のクライアント流入を持続させると期待されています。

西側OEMのデジタルエンジニアリング重視の高まり

自動車・産業メーカーは電動化とデジタル化の採用を加速するため、ポーランドにエンジニアリングセンターを設立するケースが増えています。Volvoはクラクフ・ブレイン・パークに1万平方メートルのテクノロジーハブを賃借し、Compal Electronicsはシレジアに先進運転支援システムの生産拠点を設立しました。[3]CTP、「CTPが国内16番目の産業・物流パークを開設」、ctp.eu ポーランドが欧州最大の自動車生産国であるという地位は、多くの従来型ビジネスプロセス拠点では得られない組み込みソフトウェアおよびエレクトロニクス分野の深い専門知識を生み出しています。エンジニアリング業務は従業員一人当たりの付加価値を高め、クライアントの定着度を深め、ポーランド グローバル・ケイパビリティ・センター市場のレジリエンスを高めています。

ポーランド政府による研究開発税制優遇の拡充

差し迫る最低税制ルールに対応するため、政府は2025年に適格研究費に対する100~200%の控除を維持することを目的とした協議を開始し、5%の知的財産ボックス制度を補完しています。EUの復興・強靭化計画からの11億1,400万ユーロ(12億6,000万米ドル)の追加資金が研究インフラに充てられ、多国籍ケイパビリティ・センターが活用できる研究所の共同資金調達に使われています。これらの財政的手段は、賃金インフレが加速する中でもポーランドのコスト競争力を維持し、ポーランド グローバル・ケイパビリティ・センター市場の持続的な拡大を支えています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 第1層都市における賃金インフレの激化 | -1.4% | ワルシャワ、 クラクフ、ヴロツワフ | 短期 (2年以内) |

| 新規グローバル・ケイパビリティ・センター案件をめぐるルーマニアおよびバルト諸国との競争 | -0.8% | 地域的な 中東欧競争 | 中期 (2~4年) |

| デジタルノマド契約をめぐる規制の不確実性の継続 | -0.5% | 全国規模、 EU全域への影響 | 中期 (2~4年) |

| 上級レベルのプロダクトマネジメント人材の不足 | -0.6% | 全国規模、 テクノロジーハブに集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

第1層都市における賃金インフレの激化

主要なケイパビリティ・センター都市における月次平均総賃金は2024年に1万5,127ズウォティ(3,782米ドル)に上昇し、前年比8%の増加を示しました。[4]Hays Poland、「Hays Poland 給与ガイド2025」、hays.pl 失業率は2.7%にとどまる一方、雇用主の86%が2025年に採用を計画しており、給与を押し上げ、求人期間を短縮しています。エグゼクティブの総コストパッケージは22万4,138ユーロを超え、専門職の平均給与は3万7,469ユーロと、中南東欧の同業者の中で最大の上昇幅を記録しています。ワルシャワとクラクフのオフィス賃料の上昇が圧力を複合的に高め、ポーランド グローバル・ケイパビリティ・センター市場における短期的なコスト優位性が損なわれるリスクがあります。

新規グローバル・ケイパビリティ・センター案件をめぐるルーマニアおよびバルト諸国との競争

ルーマニアは13万1,000人の専門家を雇用する280のサービスセンターを擁し、バルト諸国は低い人件費と強固なデジタルインフラを提供しています。エストニアの電子ガバナンス能力とラトビアのニッチな金融サービス人材は、かつてポーランドに割り当てられていた機能を引き付けています。ポーランドは1,510センター・33万8,000人のスタッフというエコシステム規模を維持していますが、ポーランドが価値連鎖を上位に移行しない限り、新規案件は新興の代替拠点を検討する可能性があります。地域的な競争の中でポーランドのグローバル・ケイパビリティ・センター市場の勢いを維持するためには、継続的な生産性向上と自動化が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:BPMのリーダーシップがデジタル変革の逆風に直面

ビジネスプロセス管理は2025年のポーランド グローバル・ケイパビリティ・センター市場収益の58.62%を占めましたが、デジタル自動化の逆風に直面しています。情報技術およびデジタルサービスは2031年にかけてCAGR 9.96%を記録する見込みであり、クラウドプラットフォームおよびアナリティクスに対するクライアント需要を反映しています。エンジニアリングおよび研究機能に関するポーランド グローバル・ケイパビリティ・センター市場規模は、西側OEMが複雑な開発プロジェクトを委託するにつれて拡大しています。ナレッジプロセスアウトソーシングはプレミアム価格を引き付けますが、ニッチ市場にとどまっています。

業務内容の変化には継続的なリスキリングが必要です。TCSはワルシャワの開発センターを1,200人超の専門家規模に拡大し、欧州の顧客に人工知能ソリューションを提供しています。センターはローコードプラットフォームを統合し、手作業を削減してマージンを向上させています。ポーランドのEU管轄は銀行データのコンプライアンスを容易にし、知識集約型業務のオフショアサイトからの移行を支援しています。取引処理から洞察豊かなサービスへの転換が、ポーランド グローバル・ケイパビリティ・センター市場の長期的な多様化を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンゲージメントモデル別:ハイブリッド形式が支持を獲得

キャプティブ事業体は知的財産の管理と戦略的整合性から、2025年のポーランド グローバル・ケイパビリティ・センター市場シェアの60.69%を占めました。ハイブリッド型ビルド・オペレート・トランスファーモデルは2031年にかけてCAGR 9.93%で成長すると予測されており、新規参入者が完全な所有権なしにポーランドを試験的に活用する柔軟性を提供しています。純粋なビルド・オペレート・トランスファーの取り決めは、資産軽量型の拡大を求める企業にとって引き続き有効な選択肢です。

ハイブリッドの成功は現地の知見に依存しています。Concentrixはカトヴィツェに恒久的なサイトを開設し、500人の雇用を創出し、サービスプロバイダーがオペレーションを育成してクライアントに移管する方法を示しました。この取り決めは資本支出をパフォーマンスに連動させ、ポーランド グローバル・ケイパビリティ・センター市場に参入する中小企業を支援しています。国内の深い専門知識と多文化的なリーダーシップを持つプロバイダーは、遠隔地のオフショア競合他社に対して優位性を持ちます。

組織規模別:中小企業の採用が加速

大企業は調達の洗練度から2025年収益の83.72%を依然として占めていますが、中小企業は最も成長の速い購買層を形成しており、CAGR 10.89%を記録しています。クラウドネイティブツールとサブスクリプション価格設定により、最低規模の要件が低下しています。サービスチェーンは現在、収益10億米ドル未満の企業向けにカスタマイズされたモジュール型の財務・人事ソリューションを提供しています。

中小企業は自動化とデータアナリティクスの採用において機動性を発揮し、レガシーシステムを飛び越えることが多いです。プロバイダーは短期契約と柔軟なシートベースの価格設定を構築し、ポーランド グローバル・ケイパビリティ・センター市場への参入を民主化しています。需要の裾野の拡大は集中リスクを低下させ、景気サイクルを通じて収益を安定させます。革新的な中小企業向けの政府補助金がこのトレンドを補完し、ポーランドの知識経済を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

業種別:製造業のモメンタムが高まる

銀行・金融サービス・保険は、主に規制アウトソーシングに牽引され、2025年のポーランド グローバル・ケイパビリティ・センター市場収益の32.27%を占めました。製造・自動車・産業クライアントは、インダストリー4.0の展開に後押しされ、2031年にかけてCAGR 10.25%を記録すると予測されています。欧州が電動輸送の採用を加速するにつれ、ポーランドの生産基盤はデジタルエンジニアリングの要件と整合しています。

Compal Electronicsの先進運転支援モジュール工場はこの融合を示しています。エンジニアリングの知識は保証アナリティクスやサプライチェーンの可視性などのサポート機能にフィードバックされます。ヘルスケアおよびライフサイエンスはEUの調和された規制を活用し、通信は国内の5G展開から恩恵を受けています。業種の多様化はサービスポートフォリオを豊かにし、ポーランド グローバル・ケイパビリティ・センター市場の基盤を強化しています。

地理的分析

ポーランドの中央ヨーロッパという地理的位置は、主要首都への日帰り移動と西欧のビジネス時間との整合を可能にし、ポーランド グローバル・ケイパビリティ・センター市場を高める優位性となっています。金融ハブであるワルシャワは2025年上半期に30万1,400平方メートルのオフィスリースを記録し、Goldman Sachs、UBS、欧州投資銀行のデジタルハブなどの企業を擁しています。金融人材の厚みと強固な接続性が、同市を複雑なリスクおよびコンプライアンス業務に適した都市として位置付けています。

クラクフは288サイトに10万1,000人の従業員を擁する最大のケイパビリティ・センタークラスターであり、同市のオフィス取得面積の55%を占めています。地元の大学ネットワークが多言語の卒業生を供給し、高い生活の質が海外赴任スタッフを引き付けています。ヴロツワフは208センターに6万人の従業員を擁し、技術系大学とドイツへの近接性に支えられています。140万平方メートルのオフィスストックと1平方メートルあたり9~14.50ユーロの賃料帯がコスト競争力を維持しています。

第2層都市も拡大しています。カトヴィツェは105センターに2万6,600人の従業員を擁し、エンジニアリング案件に産業的な遺産を活用しています。新設の4万9,600平方メートルのCTParkに支えられたジェシュフは、中規模参入者に欧州への最初の足がかりを提供しています。Microsoftのワルシャワ近郊のハイパースケールデータセンターキャンパスは、国内デジタルインフラへの信頼を示し、ポーランド グローバル・ケイパビリティ・センター市場全体のクラウドワークロードを支えています。地理的多様化は主要都市における人材飽和リスクを軽減し、クライアントに複数のデリバリーオプションを提供しています。

競争環境

ポーランド グローバル・ケイパビリティ・センター市場は33万8,000人の専門家を雇用する1,510のサービスセンターで構成されており、中程度の分散と激しい競争をもたらしています。Accenture、IBM、TCSはグローバルな規模を活用していますが、地域特化型ベンダーやキャプティブセンターとの競争に直面しています。差別化は賃金裁定からドメイン専門知識、自動化の成熟度、文化的流暢さへと移行しています。

人工知能への投資がリーダーを際立たせています。TCSのワルシャワサイトは銀行クライアント向けの予測分析プラットフォームに注力し、Accentureはクラクフで生成AI型コード生成ツールのパイロットを実施しています。銀行のキャプティブオペレーションはEU管轄下で独自のデータモデルを展開し、移転への障壁を生み出しています。欧州投資銀行のワルシャワハブとフィンテックスケールアップとの協業は、従来のアウトソーシングラインを破壊し、ポーランド グローバル・ケイパビリティ・センター市場において機動的なプロバイダーに報いる可能性があります。

GDPRおよびEUデジタル・オペレーショナル・レジリエンス法への規制準拠は、特に非EU圏のニアショアと比較してポーランドの立場を強化しています。賃金インフレと逼迫した労働市場は、マージンを守るために自動化を必要としています。強力な雇用主ブランドと大学との連携を持つベンダーは希少な人材を引き付け、コスト上昇にもかかわらずサービス品質を維持しています。

ポーランド グローバル・ケイパビリティ・センター産業リーダー

Accenture plc

IBM Corp.

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Compal Electronicsがチェラジュの新工場の第1フェーズを稼働させ、欧州の自動車メーカー向けに先進運転支援システムおよびECUモジュールの生産を開始しました。同サイトは2028年から2029年にかけてフル稼働に達する予定です。

- 2025年3月:Concentrixがカトヴィツェのグローバル・オフィス・パークに恒久的なオフィスを開設しました。これはポーランドの4番目の都市への進出であり、500人超の雇用を創出し、ビジネスサービス投資家にとってのポーランドの魅力を示しています。

- 2025年2月:Microsoftがポーランドのデータセンターリージョンの拡張に30億ズウォティ(7億米ドル)を投じることを表明し、2026年夏の稼働開始を予定しています。この拡張により国内のクラウド需要に対応し、BielikおよびPLLuMを含むポーランド語AIモデルをホストします。

- 2025年1月:ワルシャワのオフィス市場は2025年上半期に30万1,400平方メートルのリースを記録し、主にシェアードサービスおよびBPOテナントに牽引されており、首都におけるグローバル・ケイパビリティ・センターセクターの継続的な成長を示しています。

ポーランド グローバル・ケイパビリティ・センター市場レポートの調査範囲

機能・ケイパビリティ別の市場区分に関するグローバル・ケイパビリティ・センター調査の範囲は、(i)情報技術(IT)およびデジタルサービスセグメントについてはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データアナリティクスおよびAI・機械学習に限定され、(ii)エンジニアリング・研究開発セグメントについては製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセス管理(BPM)セグメントについては財務・会計、人事、給与計算・タレントマネジメント、調達、カスタマーサービスに限定され、(iv)ナレッジプロセスアウトソーシング(KPO)セグメントについては市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されています。同様に、エンゲージメントモデル別の区分については、(i)ハイブリッド型ビルド・オペレート・トランスファー(BOT)の範囲は合弁会社・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されています。その他のセグメントの範囲は、記載されたセグメントに指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 |

| ビジネスプロセス管理(BPM) |

| ナレッジプロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド型ビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売・消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 | |

| ビジネスプロセス管理(BPM) | |

| ナレッジプロセスアウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド型ビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売・消費財 | |

| その他の業種 |

レポートで回答される主要な質問

2031年におけるポーランド グローバル・ケイパビリティ・センター市場の予測規模は?

ポーランド グローバル・ケイパビリティ・センター市場は2031年までに209億8,000万米ドルに達すると予測されています。

ポーランド グローバル・ケイパビリティ・センター市場の成長速度は?

当市場は2026年から2031年にかけてCAGR 9.78%で拡大すると予測されています。

ポーランドのケイパビリティ・センター内で最も急成長している機能は何ですか?

情報技術およびデジタルサービスは2031年にかけてCAGR 9.96%を記録する見込みです。

西側メーカーがポーランドをエンジニアリングセンターとして選択する理由は何ですか?

ポーランドは深い自動車生産の専門知識と熟練したエンジニアリング人材を兼ね備えており、電動化およびインダストリー4.0に向けた取り組みを支援しています。

ポーランド グローバル・ケイパビリティ・センター市場の近い将来の成長を妨げる可能性のある課題は何ですか?

ワルシャワ、クラクフ、ヴロツワフにおける賃金インフレの上昇、およびルーマニアとバルト諸国との競争が、短期的なコスト優位性を抑制する可能性があります。

ポーランドで勢いを増しているエンゲージメントモデルはどれですか?

ハイブリッド型ビルド・オペレート・トランスファー構造は、企業が柔軟な参入オプションを求める中でCAGR 9.93%で加速しています。

最終更新日: