中東・アフリカグローバルケイパビリティセンター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

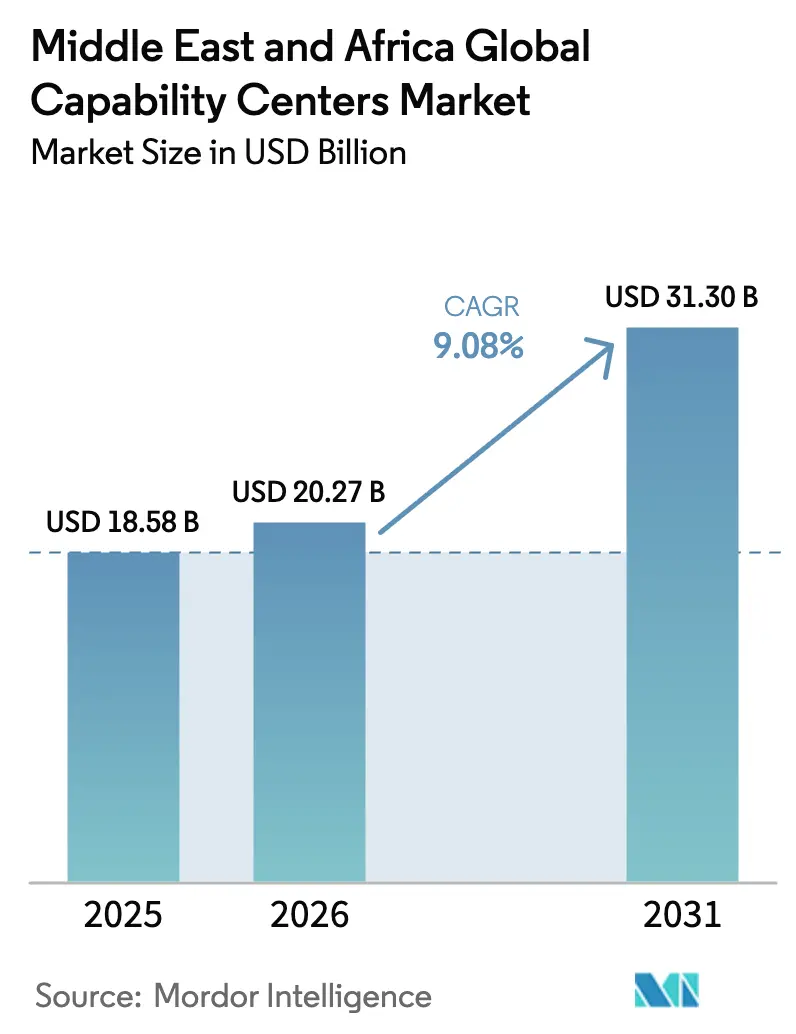

| 基準年の市場規模 (2025) | 18.58 十億米ドル |

| 市場規模 (2026) | 20.27 十億米ドル |

| 市場規模 (2031) | 31.3 十億米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカグローバルケイパビリティセンター市場分析

中東・アフリカグローバルケイパビリティセンター市場規模は、2025年の185億8,000万米ドルから2026年には202億7,000万米ドルへと成長し、2026年~2031年のCAGR 9.08%で2031年までに313億米ドルに達すると予測されています。民間投資家および政府系投資家がデジタルインフラ、人工知能クラスター、グリーンデータセンターへの新規資本を投入しており、大規模なケイパビリティハブの構築を支える基盤が整いつつあります。多国籍企業は、単一のタイムゾーンからヨーロッパ、アジア、アフリカにサービスを提供するため、高付加価値のエンジニアリングおよび知識集約型プロセスを同地域に移転しています。一方、現地規制当局は30年間の税制優遇措置や迅速なライセンス取得制度を設けて投資家を誘致しています。アラブ首長国連邦の成熟したフリーゾーンや、サウジアラビアおよびエジプトの新たなサンドボックス制度が設立期間を短縮し、中東・アフリカグローバルケイパビリティセンター市場を二桁成長へと押し上げています。同時に、サウジアラビアの100億米ドル規模のハイパースケールデータ施設パイプラインと、エジプトにおける海底ケーブル陸揚げの拡充により、クラウドワークロードのレイテンシが低く抑えられ、グローバルデータセンターの総所有コストがさらに削減されています。

主要レポートのポイント

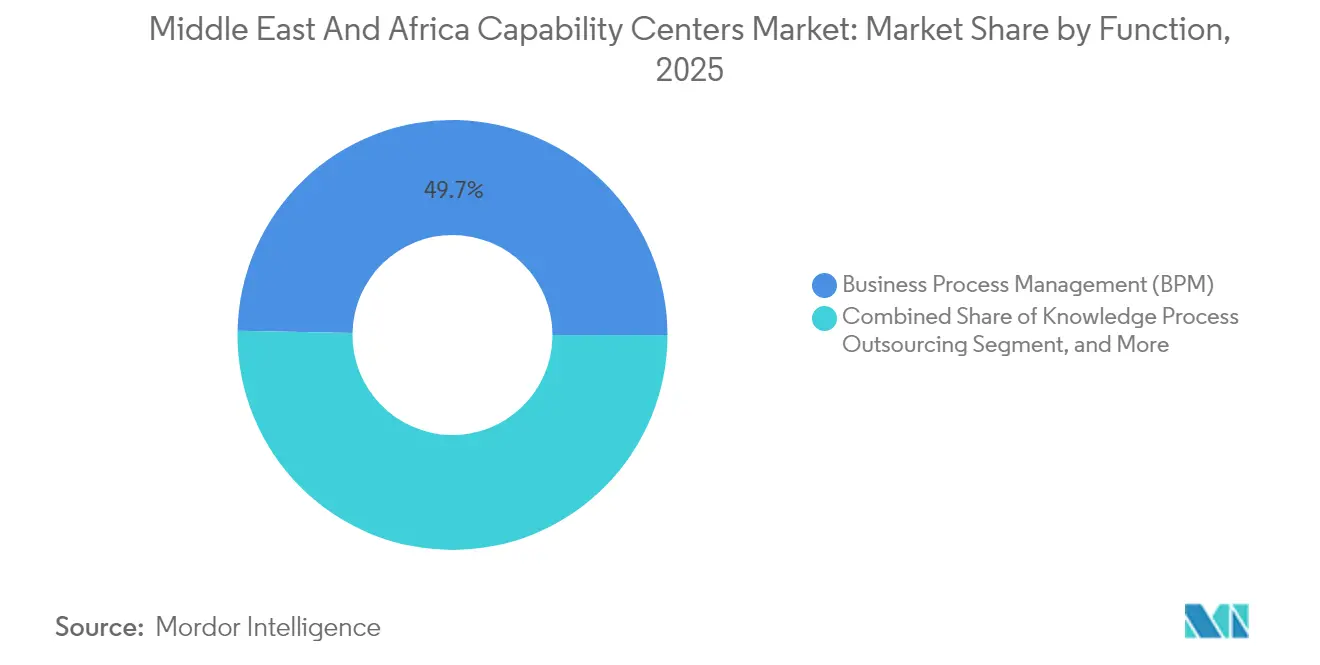

- 機能別では、ビジネスプロセスマネジメントが2025年の中東・アフリカグローバルケイパビリティセンター市場規模において49.68%のシェアを占めてトップとなり、情報技術・デジタルサービスは2031年にかけてCAGR 9.72%で拡大しています。

- エンゲージメントモデル別では、キャプティブセンターが2025年の中東・アフリカグローバルケイパビリティセンター市場シェアの58.35%を占め、ハイブリッドビルド・オペレート・トランスファーモデルは2031年にかけてCAGR 10.05%で拡大すると予測されています。

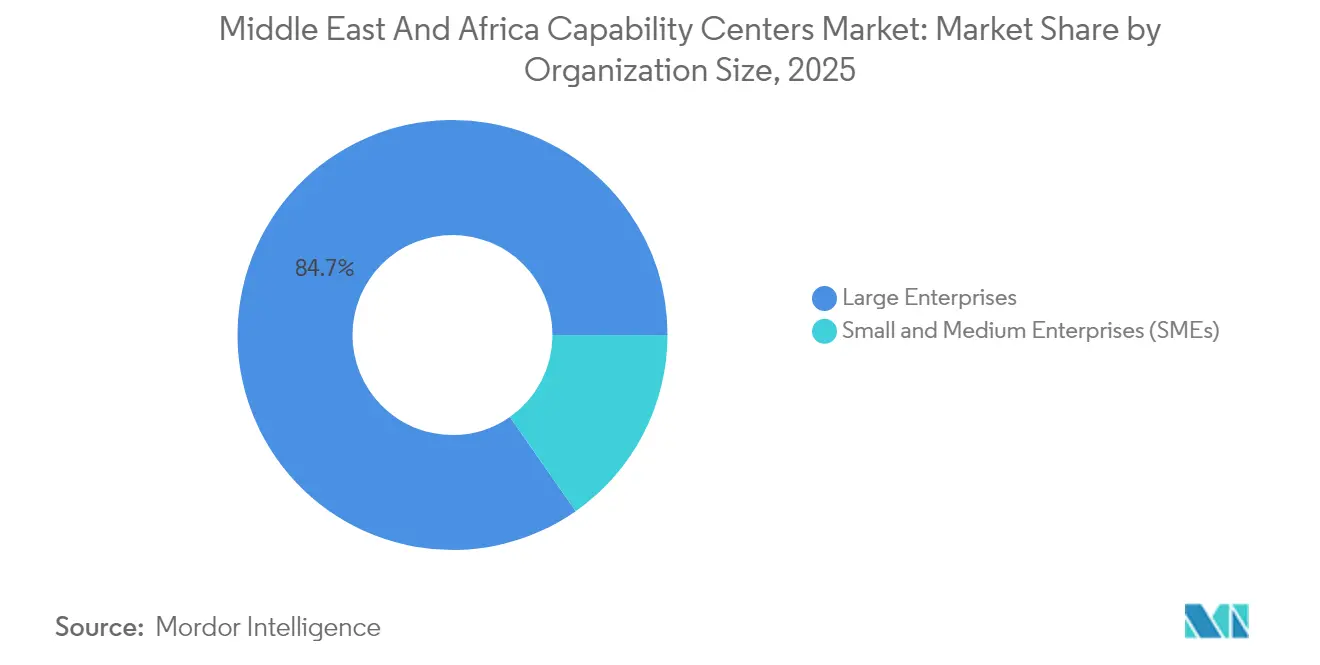

- 組織規模別では、大企業が2025年の収益の84.72%を占め、中小企業がCAGR 11.18%で最も速い成長を記録しています。

- 業種別では、通信・ITが2025年の収益シェアの33.05%を占め、製造・自動車セクターは2031年にかけてCAGR 10.01%で成長すると予測されています。

- 国別では、アラブ首長国連邦が2025年に27.62%の収益シェアを保有し、サウジアラビアは2031年にかけてCAGR 10.18%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカグローバルケイパビリティセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルファースト国家ビジョンと政府系投資の推進 | +2.1% | アラブ首長国連邦、サウジアラビア、カタール、エジプトへの波及 | 中期(2~4年) |

| STEMおよびビザ改革による地域人材プールの拡大 | +1.8% | グローバル、アラブ首長国連邦・サウジアラビア・南アフリカでの早期成果 | 長期(4年以上) |

| ニアショア・多言語対応CXおよびテクニカルサポートへの需要増加 | +1.4% | MENA中核地域、北アフリカへの拡大 | 短期(2年以内) |

| フリーゾーン規制当局によるM&AおよびBOT促進策 | +1.2% | アラブ首長国連邦フリーゾーン、サウジアラビアNEOM、カタールフィナンシャルセンター | 中期(2~4年) |

| AIネイティブのグリーンフィールドグローバルケイパビリティセンター設計による価値実現期間の短縮 | +1.7% | サウジアラビア、アラブ首長国連邦、エジプトへの拡大 | 中期(2~4年) |

| アフリカのインパクトソーシングインセンティブによるコスト柔軟性の解放 | +1.4% | 南アフリカ、エジプト、ケニア、地域拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファースト国家ビジョンが政府系投資を牽引

各国政府は、デジタルインフラを経済多角化の中核に据えた国家アジェンダを策定しました。サウジアラビアだけでも2024年にデータセンターへの100億米ドルのコミットメントを獲得しており、その中にはAWSによる2026年までに3つのアベイラビリティゾーンを追加するプログラムや、2024年末にリヤドで稼働したOracleの第2パブリッククラウドリージョンが含まれます。アラブ首長国連邦は「We the UAE 2031」アジェンダのもとでこれに続き、アブダビにおけるMicrosoftのAIクラウドクラスターと、OpenAIと連携した5ギガワットのAIコンプレックスを支援しています。エジプトの国家AI戦略2025年~2030年は国内GDPへの427億米ドルの貢献目標を設定し、2025年1月に政府クラウド施設を開設しました。これらの取り組みは総じて、グローバル企業がケイパビリティセンターの設立を承認する前に必要とする光ファイバー、電力、および政策的基盤を提供しています。[1]Oracleプレスリリース、「Oracleがリヤドに第2クラウドリージョンを開設」、oracle.com

STEMおよびビザ改革による地域人材プールの拡大

人材不足は歴史的に規模拡大を制約してきましたが、教育省、フリーゾーン当局、および民間企業の共同努力によりこの傾向が逆転しつつあります。サウジアラビアのMostaqbaliプログラムはハイパースケーラーと連携して5万人の国民にAIワークフローのトレーニングを実施し、エチオピアは2030年までに500万人のコーダーを育成することを目指しています。並行して実施されるビザ改革により、リモートテクノロジストは企業スポンサーなしにアラブ首長国連邦に居住できるようになり、サウジアラビアは需要の高い専門家に長期居住権を付与することで、アクセス可能な労働力プールを拡大しています。エジプトは現在17万5,000人のICT専門家を擁し、三言語対応の労働力を活用してヨーロッパ、アフリカ、中東に単一のデリバリーハブからサービスを提供しています。[2]サウジアラビア個人データ保護局、「PDPL施行規則」、pdp.gov.sa

ニアショア・多言語対応カスタマーエクスペリエンスサービスへの需要増加

欧米企業は、混雑したアジアのコリドーの外に事業継続拠点を求める傾向が強まっています。カイロ、カサブランカ、ケープタウンのニアショアハブは、アラビア語、英語、フランス語、および現地言語を組み合わせ、20以上の市場にわたるオムニチャネルサポートを提供しながら、運営コストを最大80%削減します。エジプトは2022年度~2023年度にデジタルサービス輸出を62億米ドルに増加させ、スエズ軸に新たな再生可能エネルギー駆動のデータセンタープログラムの支援を受けて2026年に90億米ドルの目標を設定しています。[3]エジプト通信情報技術省、「エジプトクラウドコンピューティングセンター開設」、mcit.gov.eg

AIネイティブのグリーンフィールドグローバルケイパビリティセンター設計による価値実現期間の短縮

新興プロジェクトは当初から自動化を組み込み、従来の18ヶ月のランプアップ期間を約9ヶ月に短縮しています。NEOMのコグニティブシティ設計図は、テナントが入居時にライセンス取得できるプロセス自動化スイートを統合し、設定サイクルと設備投資を削減しています。Microsoftの21億米ドル規模のサウジクラウドスタックは、銀行および医療のユースケースにおける予測モデルの展開を加速するマネージドAIパイプラインを提供しています。早期採用者は運用開始後1年以内に30%以上の生産性向上を報告しており、これがさらに多くの企業をこのモデルへと引き付けています。[4]Jared Spataro、「グローバルケイパビリティセンターへのAI統合が30%以上の生産性向上をもたらす方法」、Microsoft 365ブログ、microsoft.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したデータ保護制度と国境を越えたデータの摩擦 | -1.3% | 地域全体、越境業務における深刻な課題 | 短期(2年以内) |

| 上級デジタルリーダーシップの不足と高い離職コスト | -1.8% | アラブ首長国連邦・サウジアラビアの中核市場における人材競争 | 中期(2~4年) |

| 地政学的リスクおよびサプライチェーンセキュリティリスクの高まり | -1.1% | 地域全体、紅海コリドーへの影響 | 短期(2年以内) |

| 中核ハブ外でのグレードAオフィス供給不足による賃料上昇 | -0.7% | ドバイ・リヤドが主要拠点、波及効果あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

断片化したデータ保護制度が越境業務の複雑性を生む

複数の管轄区域にまたがるケイパビリティセンターは、重複するデータ主権法規に対応しなければなりません。サウジアラビアは機密性の高い金融記録についてローカルホスティングルールを施行し、アラブ首長国連邦は現在72時間以内という短い侵害通知期間を義務付けています。南アフリカのPOPIAは同意要件が異なるため、多国籍センターは詳細なポリシーエンジンを適用するかストレージを複製せざるを得ず、コンプライアンス支出が増加し、規模の効率性が損なわれています。

上級デジタルリーダーシップの不足が人材競争の激化を招く

急速な業務拡大により、深い専門知識と文化的流暢さおよび規制の専門知識を兼ね備えた経験豊富なサイトリーダーへの需要が高まっています。フリーゾーン当局はコンプライアンスやサイバーセキュリティなど特定の機能について現地での監督を義務付けており、薄い幹部人材プールをめぐる競争が激化しています。移転費用、家族手当、および知識移転の遅延を考慮すると、平均的な離職コストは年間給与の150%を超え、初期段階のグローバルケイパビリティセンターにとって顕著な利益率圧迫につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:ビジネスプロセスマネジメントがリードを維持しながらデジタルサービスが急成長

同セグメントは2025年の中東・アフリカグローバルケイパビリティセンター市場において49.68%を占め、通信・銀行のフットプリント拡大と並行して、共有サービスの財務、債権回収、コンタクトセンターのワークストリームが成長しました。この市場シェアは、まず定型的なバックオフィス業務を確立し、その後に高度な分析を重ねた成熟センターの基盤を反映しています。情報技術・デジタルサービスは、開発・テスト・AI推論ワークロードのレイテンシを低下させるハイパースケールクラウドリージョンに支えられ、急速にギャップを縮めています。IT・デジタルサービスにおける中東・アフリカグローバルケイパビリティセンター市場規模は、AWS、Oracle、Microsoftの展開を背景に2031年にかけてCAGR 9.72%を記録すると予測されています。

顧客はDevOps、サイバーセキュリティ、ローコードプラットフォーム管理をコンタクトセンター監督と組み合わせた統合ポッドをますます要求しており、従来の機能的な境界線が曖昧になっています。サウジアラビアの53億米ドル規模のAWS構築とエジプトの2030年までに250のAI駆動スタートアップを育成する目標が、同地域のソフトウェア人材の信頼性を高めています。自動車エンジニアリングおよび再生可能エネルギー分析の並行成長がより深いR&Dマンデートを促し、インドおよび東欧から中東ハブへの業務移転が徐々に進んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンゲージメントモデル別:ハイブリッドBOTフレームワークが採用を加速

キャプティブ構造は、多国籍企業がコードベースと個人識別情報の管理を求めたことから、2025年の収益の58.35%を占めました。しかし、リスク回避型の企業はビルド・オペレート・トランスファーの変形を通じて内部監督と外部運営パートナーを組み合わせており、CAGR 10.05%で拡大しています。ハイブリッドBOT契約における中東・アフリカグローバルケイパビリティセンター市場規模は依然として小規模ですが、価値を実証した後に所有権を移転することを目指す初参入企業を引き付けています。ドバイインターネットシティおよびリヤドのキングサルマンエナジーパーク内の規制当局はテンプレート契約を事前承認しており、BOT交渉サイクルの平均を9ヶ月から3ヶ月に短縮しています。

変革的なBOTモデルは、株式譲渡前にベンダー主導の自動化と文化変革を導入し、以前は調査対象企業の71%がBOTを敬遠させていたスケールの障壁を解消しています。アラブ首長国連邦で普及しているバーチャルキャプティブアプローチにより、創業者は事前登録済みの事業体と共有機能を活用し、占有コストを資本支出ではなく運営費として処理できます。論理的に、特にクラウドネイティブのフィンテック向けの小規模プロジェクトは、通常バーチャルキャプティブの枠組みで開始し、収益が2億米ドルを超えた時点でフルキャプティブに移行します。

組織規模別:中小企業の需要が大企業の成長を上回る

大企業は財務、調達、DEVSECOPSにまたがるメガプログラムにより、2025年の収益の84.72%を占め市場を支配しました。それにもかかわらず、中東・アフリカグローバルケイパビリティセンター市場は中小企業コホートでCAGR 11.18%を記録しており、全規模区分の中で最速の成長となっています。クラウドネイティブアーキテクチャにより、カイロやナイロビの100席規模のデジタルコマーススペシャリストが、月額サブスクリプションを通じてマネージドKubernetes、SOCアズアサービス、金融共有台帳プラットフォームと統合できるようになっています。政府の介入も勢いを加えており、エジプトのMSME法152/2020は技術導入に向けた補助金付きローンを振り向け、サウジアラビアのMonsha'at機関は低コストのクラウドクレジットを拡充しています。

従量課金制の席を活用することで、初期段階のeコマース企業はラマダンやシングルデーの季節的な需要急増を、不動産リースの資本集約的なコストを負担することなく吸収できます。サービスプロバイダーはモジュール式の不動産ポッド、迅速展開型の人事ポリシー、ターンキーERPスタックで対応しています。この商業モデルにより、中小企業は西ヨーロッパの24時間365日多言語サポートを求めるブランド名のある顧客を獲得でき、サプライヤーベースに新たな収益をもたらし、大手企業を超えて雇用主の多様化を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

業種別:製造・自動車が通信の優位性を崩す

通信・ITは2025年に33.05%のリードを維持し、第5世代移動通信ネットワークの展開とクラウドネイティブOSSおよびBSSの積極的な採用に牽引されました。しかし、サウジアラビアが2030年までに年間50万台を目標とするローカライズされたEVクラスターを育成するにつれ、製造・自動車における中東・アフリカグローバルケイパビリティセンター市場規模はCAGR 10.01%で成長すると予測されています。バッテリー材料ラボ、組み込みソフトウェアポッド、デジタルツインエンジニアリングスクラムが生産ラインの近くに集積し、イテレーションサイクルを短縮しています。

BFSIはカイロからのAI駆動のマネーロンダリング対策モニタリングと、ヨハネスブルグでのロボアドバイザリーモデルキャリブレーションの採用を続けています。医療はドバイヘルスケアシティのテレヘルスプラットフォームサポートセンターを活用し、小売はカイロを拠点とするカスタマーエクスペリエンスエージェントとリヤドのソーシャルコマース分析ポッドを組み合わせています。再生可能エネルギー開発業者はEU分類基準に準拠するためアブダビにESGレポーティングハブを設置しており、サステナビリティ分析という新たなサービスサブセグメントが開かれています。

地域分析

中東・アフリカグローバルケイパビリティセンター市場はアラブ首長国連邦で27.62%のシェアを占めており、数十年にわたるフリーゾーン法制、ほぼゼロの輸入関税、180の貿易使節団にまたがる外交ネットワークによるものです。ドバイの優良オフィススペースは現在1平方フィートあたり60米ドルと、2024年比で25%上昇しており、グレードAタワーの空室率は3%を下回っています。リース市場が逼迫する中、シャルジャ研究技術革新パークは15年間の賃料保証でスピルオーバー需要を誘致しています。アブダビはOpenAIクラスターを誘致し、政府系クラウドハブとしての地位を確立することで価値提案を強化しています。

サウジアラビアはCAGR 10.18%で最も成長の速い地域を代表しており、外国請負業者に上級管理職の国内配置を義務付ける地域本部マンデートに支えられています。100億米ドル規模のデータセンタースレートが、レイテンシに敏感なAI推論に必要なエッジクラウドメッシュを強化し、30年間の税制優遇措置が初期投資リスクを軽減しています。NEOMのOXAGON産業都市は、先進的な港湾施設に直結したR&Dポッド向けのプラグアンドプレイゾーンを提供し、自動車・再生可能エネルギー分野の誘致力を高めています。

南アフリカとエジプトがトップ4の目的地を締めくくっています。ケープタウンは英語を主要言語とする労働力と深い金融サービスの系譜を活かし、サブサハラアフリカ全域の保険会社向けに資本市場監視および保険数理処理を支援しています。ヨハネスブルグはアフリカ大陸のフィンテックディスラプターを対象としたアジャイルソフトウェアスタジオで多様性を広げています。エジプトにおける中東・アフリカグローバルケイパビリティセンター市場シェアは依然として低いものの、成長は力強く続いています。2024年に開設された3,000万米ドル規模のDeloitteイノベーションハブは、カイロの開発者人材への信頼を示しています。100%再生可能エネルギーで稼働する政府クラウドサービスは、コスト優位性とサステナビリティの信頼性を強調しており、スコープ3排出量に敏感な欧州バイヤーの共感を得ています。

競合環境

市場はハイパースケーラー、インド系アウトソーサー、地域専門企業が大型契約を競う中程度の集中度を示しています。Amazonはサウジアラビアおよびアフリカ複数国への70億米ドルのコミットメントでインフラをリードし、依存するISVおよびマネージドサービスパートナーのエコシステムを形成しています。Microsoftはジョイントベンチャー(G42との関係など)を通じて資本と連携し、規制セクターにおける現地株式保有の必要性を示しています。Oracleの政府系クラウド戦略はstcグループとのパートナーシップを活用し、サウジアラビアの2つの稼働リージョンにわたって国内データ居住コンプライアンスを提供しています。

TCS、Infosys、Wiproは現地大学を活用してインドのプレイブックを拡大し、ハイブリッドBOT案件において強力な存在感を示しています。地域ブティックはセクターの深みを競争に持ち込んでいます。リヤドを拠点とするRaqami Islamic Banking Solutionsはシャリア準拠の金融業務を獲得し、ケープタウンのDyDxはフィンテックサンドボックスライセンスのもとでブロックチェーンスペシャリストを統合しています。戦略的な動きはますますESGの信頼性を中心に展開しており、Amazonはサウジアラビアで450メガワットのポートフォリオに向けた太陽光発電PPAに署名し、OracleはLEEDプラチナ認証を新規データホールの目標としています。

今後の競争は、純粋なコストよりも自動化の成熟度、政府系クラウドとの整合性、人材育成の実績を中心に展開するでしょう。定量化可能なサステナビリティインパクトと規制データへのコンプライアンスを実証できるプロバイダーが、ヘルステック診断やカーボンクレジット検証などの高マージンワークロードを獲得する可能性が高いです。

中東・アフリカグローバルケイパビリティセンター産業リーダー

Cognizant Technology Solutions

International Business Machines Corporation

Accenture PLC

Capgemini SE

Tata Consultancy Services Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:エジプトはアインソフナコリドーに初の政府データ・クラウドコンピューティングセンターを開設し、当初1万平方メートルをカバーし、将来的な倍増の余地を残しています。

- 2025年1月:エジプトは国家人工知能戦略2025年~2030年を発表し、2030年までに427億米ドルのGDP貢献を目標としています。

- 2024年12月:PwCミドルイーストによると、中東の投資家はグローバルな気候テックベンチャーに36億米ドルを投入しました。

- 2024年10月:Oracleは15億米ドルのサウジアラビア拡張計画のもと、リヤドに第2パブリッククラウドリージョンを完成させました。

中東・アフリカグローバルケイパビリティセンター市場レポートの調査範囲

グローバルケイパビリティセンターの調査範囲は、機能・ケイパビリティ別セグメントとして、(i)情報技術(IT)・デジタルサービスセグメントはソフトウェア開発、クラウド・インフラ管理、サイバーセキュリティ、データ分析・AI/MLに限定、(ii)エンジニアリング・ER&Dセグメントは製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定、(iii)ビジネスプロセスマネジメント(BPM)セグメントは財務・会計、人事・給与・人材管理、調達、カスタマーサービスに限定、(iv)ナレッジプロセスアウトソーシング(KPO)セグメントは市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されています。同様に、エンゲージメントモデル別セグメントとして、(i)ハイブリッドビルド・オペレート・トランスファー(BOT)はジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されています。その他のセグメントの調査範囲は、記載されたセグメントに指定されたとおりです。

| 情報技術(IT)・デジタルサービス |

| エンジニアリング・ER&D |

| ビジネスプロセスマネジメント(BPM) |

| ナレッジプロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッドビルド・オペレート・トランスファー(BOT)(ジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデル) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 通信・IT |

| 医療・ライフサイエンス |

| 製造・自動車・産業 |

| 小売・消費財 |

| その他の業種 |

| アラブ首長国連邦 |

| サウジアラビア |

| 南アフリカ |

| エジプト |

| その他の中東・アフリカ |

| 機能・ケイパビリティ別 | 情報技術(IT)・デジタルサービス |

| エンジニアリング・ER&D | |

| ビジネスプロセスマネジメント(BPM) | |

| ナレッジプロセスアウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッドビルド・オペレート・トランスファー(BOT)(ジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデル) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| 通信・IT | |

| 医療・ライフサイエンス | |

| 製造・自動車・産業 | |

| 小売・消費財 | |

| その他の業種 | |

| 国別 | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

レポートで回答される主要な質問

2031年における中東・アフリカグローバルケイパビリティセンター市場の予測値は?

市場は2031年までに313億米ドルに達すると予測されており、2026年からのCAGR 9.08%を反映しています。

同地域でケイパビリティセンターが最も速く成長している国はどこですか?

サウジアラビアは政策インセンティブと大規模なデータセンター建設に支えられ、予測CAGR 10.18%で成長をリードしています。

最も急速に拡大している機能セグメントはどれですか?

情報技術・デジタルサービスは、企業がAIネイティブおよびクラウドファーストの運営モデルを採用するにつれ、CAGR 9.72%で拡大しています。

中小企業がグローバルケイパビリティセンター需要のシェアを加速させている理由は何ですか?

クラウドネイティブプラットフォームと従量課金制のエンゲージメントモデルが参入コストを削減し、中小企業がエンタープライズグレードのケイパビリティを採用してCAGR 11.18%で成長することを可能にしています。

越境グローバルケイパビリティセンター業務における主な規制上の障壁は何ですか?

管轄区域をまたぐ多様なデータ保護法がコンプライアンスの複雑性を生み出し、ローカライズされたホスティング戦略を必要としています。

最終更新日: