ドイツグローバルケイパビリティセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

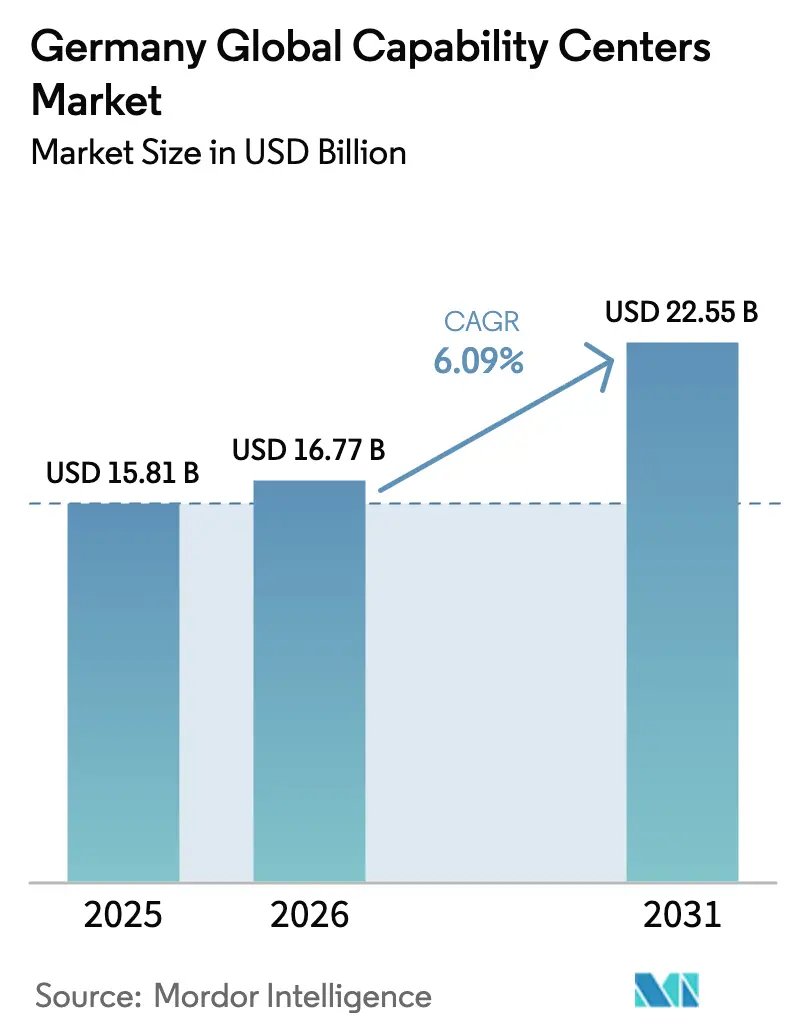

| 基準年の市場規模 (2025) | 15.81 十億米ドル |

| 市場規模 (2026) | 16.77 十億米ドル |

| 市場規模 (2031) | 22.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツグローバルケイパビリティセンター市場分析

ドイツグローバルケイパビリティセンター市場規模は、2025年の158億1,000万米ドルから2026年には167億7,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率6.09%で2031年までに225億5,000万米ドルに達すると予測されています。エンジニアリング集約型デジタル製造の堅調な成長、ソブリンクラウドインフラの整備、ブレグジット後のEU共有サービスの再編がこの上昇トレンドを支えています。企業はGDPRに準拠しながらドイツの深い産業専門知識を活用できるオンショアセンターを好んでいます。ハイパースケールクラウドベンダーによる新規資本支出はインフラの準備状況を裏付けており、充実した研究開発税額控除が初期設定コストを引き下げ、高い投資勢いを維持しています。一方、人材不足と高まるサステナビリティ要件が、企業の強靭かつコンプライアンスに適合したデリバリー基盤の確保を目的として、ニアショアグローバルケイパビリティセンターモデルへの需要を押し上げています。

主要レポートのポイント

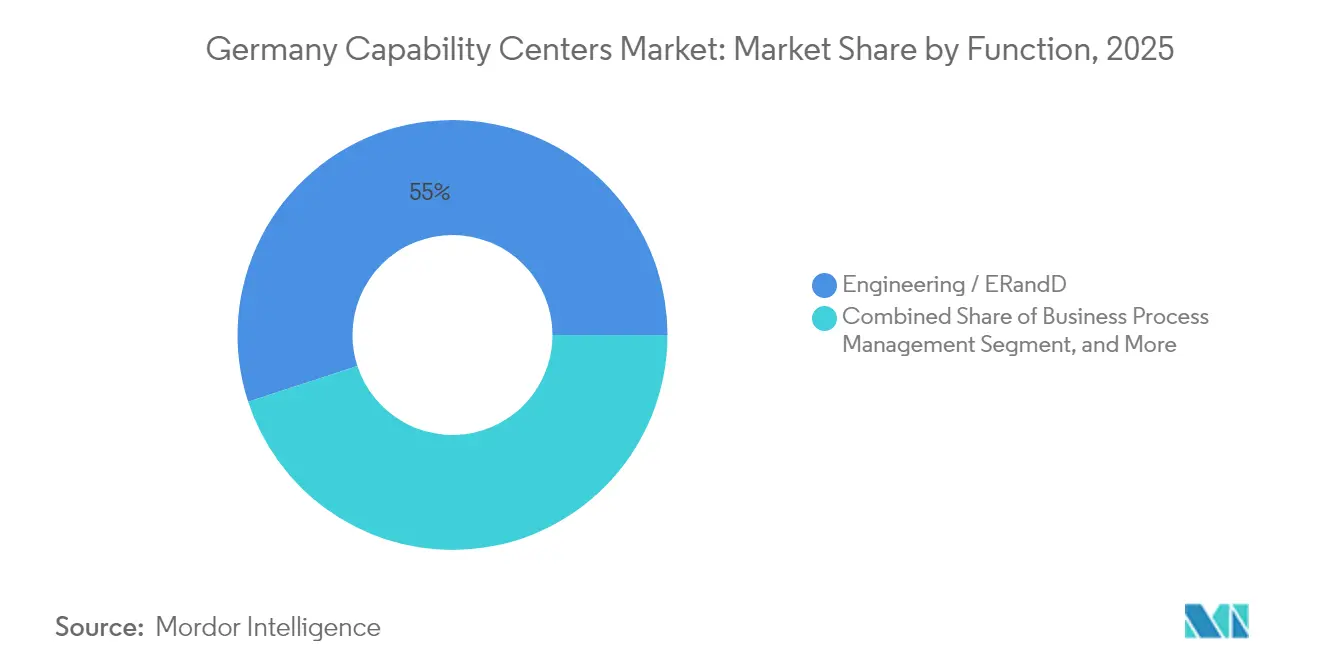

- 機能別では、エンジニアリングおよびER&Dが2025年のドイツグローバルケイパビリティセンター市場シェアの55.02%を占め、2031年にかけて年平均成長率6.44%で拡大する見込みです。

- エンゲージメントモデル別では、キャプティブセンターが2025年のドイツグローバルケイパビリティセンター市場規模の61.78%の収益シェアを保持しており、ハイブリッドビルド・オペレート・トランスファーモデルは2031年にかけて年平均成長率7.11%で成長すると予測されています。

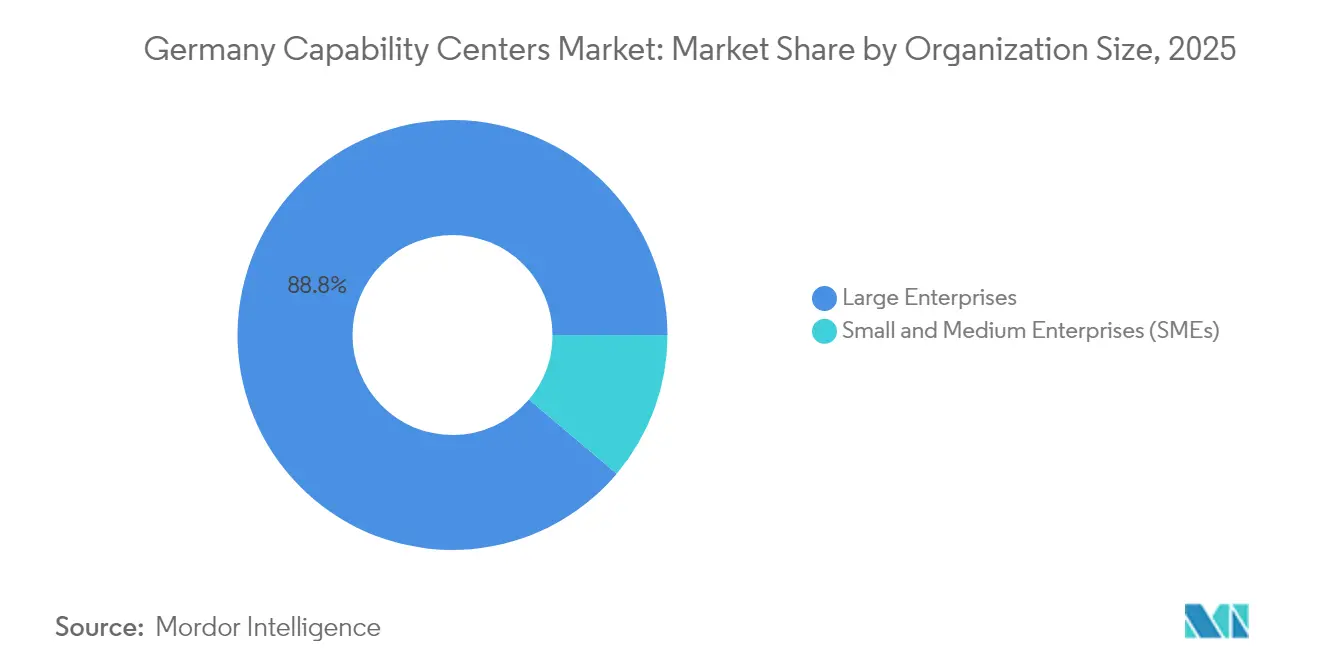

- 組織規模別では、大企業が2025年に88.84%の収益シェアでリードしており、中小企業は2031年にかけて年平均成長率7.92%で前進しています。

- 産業垂直別では、製造・自動車・産業分野が2025年のドイツグローバルケイパビリティセンター市場規模の51.00%を占め、ヘルスケアおよびライフサイエンスが2031年までに年平均成長率6.74%で最速の成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツグローバルケイパビリティセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニアショアデジタルトランスフォーメーション人材への需要増加 | +1.2% | ドイツ全土、ベルリン・ミュンヘン・フランクフルトに集中 | 中期(2〜4年) |

| インダストリー4.0の拡大によるローカライズされたER&Dハブの必要性 | +1.5% | ドイツ全土、バーデン=ヴュルテンベルク州・ノルトライン=ヴェストファーレン州で最も顕著 | 長期(4年以上) |

| 政府の研究開発税額控除によるキャプティブ投資の促進 | +0.8% | ドイツ全土、東部州では優遇措置が強化 | 短期(2年以内) |

| ブレグジット後のEU共有サービス活動のドイツへの移転 | +1.1% | ドイツ全土、フランクフルト・ベルリンに集中 | 中期(2〜4年) |

| ミッテルシュタント企業におけるクラウド移行の加速 | +0.9% | ドイツ全土、農村部は都市部に遅れ | 中期(2〜4年) |

| オンショアデータ管理を支持するESGコンプライアンス圧力 | +0.6% | ドイツ全土、特に金融サービスハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニアショアデジタルトランスフォーメーション人材への需要増加

ドイツの54万5,000人規模のデジタルスキルギャップにより、企業は過熱したフリーランス市場で競争するのではなく、国内で人材パイプラインを確保することを余儀なくされています。2024年にはシニア開発者の日当が800ユーロ(872米ドル)を超えました。[1]ボストン コンサルティング グループ、「グローバル人材不足が過去最高水準に達する」、BCG.COM 文化的近接性とタイムゾーンの重複が高い給与水準を相殺し、ドイツグローバルケイパビリティセンター市場を継続的なプロダクトエンジニアリングにとってますます有力な選択肢にしています。政府の熟練移民法はビザ経路を拡大していますが、国内の人材供給制約は依然として続いており、企業は戦略的役割のためにケイパビリティセンターを内製化するよう促されています。キャプティブハブは、ベンダーモデルと比較して、雇用主に強力な人材定着手段、安定したキャリアパス、迅速なセキュリティクリアランスを提供します。労働力のスキルアップに充てられた120億ユーロ(137億9,000万米ドル)のデジタルパクトがさらなる勢いを加えています。

ローカライズされたER&Dハブを必要とするインダストリー4.0の拡大

ドイツの未来投資基金は先進製造業に100億ユーロ(114億9,000万米ドル)を配分し、生産ラインに物理的に近接する必要があるエンジニアリング人材への地域需要を触媒しています。フラウンホーファーは2024年に847件のインダストリー4.0プロジェクトを特定し、そのうち73%はオフショアチームには不向きな独自プロセスを含んでいました。BMWなどの自動車OEMは、ソフトウェアとハードウェアの専門家が同一拠点に配置されることに依存するデジタルファクトリーに多額の投資を行っています。近接性はTÜV認証を容易にし、イテレーションサイクルを加速し、機密データをドイツの管轄内に保持します。これらのニーズにより、ドイツグローバルケイパビリティセンター市場は国家の広範な産業デジタル化ロードマップに不可欠な存在となっています。

キャプティブ投資を促進する政府の研究開発税額控除

フォルシュングスツラーゲは現在、企業ごとに年間最大400万ユーロ(460万米ドル)の研究開発支出をカバーし、デジタルプロジェクトには35%の優遇税率が適用されます。[2]連邦財務省、「研究開発税制優遇措置」、BMF.BUND.DE 東部州では最大40%の地域投資助成金と組み合わせることで、新センターの総設置コストを15〜20%削減できます。これらのインセンティブは、特にライフサイエンスおよび自動車エレクトロニクス分野において、開発プログラムをオンショアに引き戻しており、企業は社内業務に対して直接控除を申請しています。この改革により、ベンダーアウトソーシングと比較して投下資本利益率が大幅に向上し、多国籍企業とミッテルシュタントのイノベーターの双方においてドイツグローバルケイパビリティセンターの市場浸透が深まっています。

ブレグジット後のEU共有サービス活動のドイツへの移転

フランクフルトは英国のEU離脱後に127の金融機関を迎え入れ、欧州大陸のコンプライアンスおよびリスクハブへと変貌しました。ドイツ銀行だけでも2024年までにロンドンからドイツへ800のポジションを移転する計画です。製薬・テクノロジー企業もこれに続き、ドイツのGDPR厳守と直接的な規制アクセスを優先しています。この移転により、ドイツグローバルケイパビリティセンター市場に組み込まれた多言語対応の金融・法務・規制業務チームへの即時需要が生まれ、欧州のブレグジット後の業務拠点としての地位をさらに確固たるものにしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東欧と比較した高い労働コスト | -1.8% | ドイツ全土、ミュンヘン・フランクフルトで最も顕著 | 短期(2年以内) |

| 多言語ニッチスキル人材の不足 | -0.9% | ドイツ全土、中小都市で深刻 | 中期(2〜4年) |

| 立ち上げを遅らせる厳格な労働者協議会規制 | -0.7% | ドイツ全土、州の労働法により異なる | 長期(4年以上) |

| 柔軟なフリーランスプラットフォームとの競争 | -0.5% | ドイツ全土、テクノロジーハブで最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

東欧と比較した高い労働コスト

ドイツのIT平均給与は65,000〜85,000ユーロ(70,850〜92,650米ドル)であり、ポーランドやハンガリーの賃金水準より約40〜60%高い水準にあります。[3]OECD、「雇用アウトルック2024」、OECD.ORG 社会保障費がさらに19.3%上乗せされ、総雇用コストを押し上げ、規模に敏感な機能のマージンを圧迫しています。ドイツの時間当たり生産性は地域の同業他社より15〜20%高いものの、初期の給与格差は依然として一部の企業がバックオフィスの大規模統合に踏み切ることを躊躇させています。ミュンヘンとフランクフルトの高い生活費がこの課題を深刻化させており、ドイツグローバルケイパビリティセンター市場においてコスト管理のための立地選択と自動化投資が決定的な要素となっています。

多言語ニッチスキル人材の不足

ドイツのITワーカーのうちビジネスレベルの英語スキルを持つのは42%に過ぎず、オランダの78%と比較して低い水準にあります。言語的制約が多国間サポート業務を妨げ、企業はベルリンやミュンヘンなどの都市に言語対応機能を集中させることを余儀なくされています。AIセーフティや量子暗号などの新興分野では、トレーニング教材がドイツ語よりも英語で先に登場するため、人材不足がより深刻です。政府は言語重視のスキルアップに25億ユーロ(28億7,000万米ドル)を充てていますが、その成果が出るまでには数年かかり、ドイツグローバルケイパビリティセンター市場における労働供給の逼迫と賃金上昇圧力が続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:エンジニアリングのリーダーシップがデジタル製造を牽引

エンジニアリングおよびER&D機能がドイツグローバルケイパビリティセンター市場を支配し、2025年に55.02%のシェアを占め、2031年にかけて年平均成長率6.44%で成長すると予測されています。生産ラインへの物理的な近接性により、インダストリー4.0設備とのシームレスな統合が確保され、迅速なフィードバックループが実現し、オフショアベンダーが容易には対応できない厳格な認証要件を満たすことができます。エンジニアリングに帰属するドイツグローバルケイパビリティセンター市場規模は2025年に87億米ドルを超え、自動車・産業機械・プロセス産業からの多額の投資によって牽引されました。

情報技術およびデジタルサービスは2番目に大きなシェアを保持しており、エンタープライズクラウドの急速な普及とブレグジット後の金融ワークロードの流入から恩恵を受けています。ビジネスプロセス管理も成熟しており、企業が業務効率を追求する中で標準化された財務・調達の統合によって牽引されています。知識プロセスアウトソーシングはニッチな存在ながら、ドイツのドメイン専門知識が重要な規制アナリティクスおよび知的財産サービスにおいて着実に普及しています。企業はエンジニアリングセンターを知的財産を保護し、コンプライアンスを確保し、市場投入時間を短縮する戦略的資産として位置づけており、ドイツグローバルケイパビリティセンター市場におけるこのセグメントの優位性を強化しています。

エンゲージメントモデル別:キャプティブの優位性とハイブリッドイノベーションの融合

ドイツの取締役会が機密プロセスに対するデータ主権と直接ガバナンスを優先する中、キャプティブ構造は2025年に61.78%のシェアを維持しました。このモデルにより、企業は文化を統一し、GDPRの保護措置を徹底し、研究開発税額控除を申請することができます。しかし、ハイブリッドビルド・オペレート・トランスファー方式が年平均成長率7.11%で最も急速に拡大しており、パートナーが初期段階の採用・施設・コンプライアンスを担う間、企業はエントリーリスクを軽減することができます。

ハイブリッド契約に割り当てられたドイツグローバルケイパビリティセンター市場規模は2031年までに64億7,000万米ドルを超えると予測されており、労働者協議会との交渉の中で立ち上げ遅延に苦しんだ第一世代キャプティブから得た教訓を反映しています。ハイブリッド契約内のマネージドサービス層は人材不足に対応し、管理権を犠牲にすることなく変動コストプールを提供します。従来のビルド・オペレート・トランスファーは多国籍企業に引き続き支持されており、完全内製化前にドイツのコスト構造を検証することができます。規制が強化され労働者協議会の影響力が増す中、柔軟なエンゲージメント形式は成熟したグローバルケイパビリティセンター戦略の特徴となることが期待されています。

組織規模別:中小企業の成長がデジタル導入を加速

大企業は依然としてドイツグローバルケイパビリティセンター市場収益の88.84%を占め、規模の経済とグローバルなフットプリントを活用しています。しかし、中小企業が最も速い動きを見せており、大企業の2倍のペースとなる年平均成長率7.92%を記録しています。KfW中小企業デジタル化レポートによると、ミッテルシュタント企業の67%が2027年までにテクノロジーアウトソーシングを拡大する予定です。

中小企業は、サイバーセキュリティ・クラウド管理・アナリティクスを柔軟なサブスクリプションプランにまとめたモジュール型グローバルケイパビリティセンター・アズ・ア・サービスの提供を好む傾向があります。大規模なグローバル展開よりも、ドイツ語サポート・地域データレジデンシー・迅速なコンプライアンス対応を優先しています。第二層都市でターンキーセンターを提供するベンダーが参入障壁を下げ、かつては多国籍企業に限られていた共有サービスモデルへのアクセスを民主化しています。政府プログラムが中小企業のデジタル化を支援する中、ドイツグローバルケイパビリティセンター市場では適切な規模のセンターへの需要を促進するより広範なクライアント基盤が形成されるでしょう。

産業垂直別:製造業がリードしヘルスケアが加速

製造・自動車・産業企業は2025年のドイツグローバルケイパビリティセンター市場の51.00%を占め、組み込みエンジニアリング能力と品質厳守へのセクターの依存を反映しています。これらの企業は、ドイツの認証プロトコルに準拠する必要があるモデルベース設計・デジタルツイン開発・予知保全アルゴリズムのためにグローバルケイパビリティセンターを活用しています。

しかし、ヘルスケアおよびライフサイエンスセクターが年平均成長率6.74%で最も急速に成長しており、400億ユーロ(46億米ドル)の製薬戦略とベルリン=ブランデンブルククラスターがバイオテクおよびメドテク投資を引き付けています。臨床試験データ管理・検証済みSaaS開発・ファーマコビジランスはGDPR準拠環境を必要とし、ドイツグローバルケイパビリティセンター市場はこれを容易に提供しています。金融サービスセンターはブレグジット後の規模拡大から利益を得ており、テレコムおよび小売は段階的なデジタル化を継続しています。ライフサイエンスの急成長は、規制産業がセンター形成の増分を牽引し、ドイツグローバルケイパビリティセンター産業のセクター構成を多様化する未来を示しています。

地理的分析

ドイツの連邦構造は3つの明確なケイパビリティセンター回廊によって支えられており、これらが現在の施設の大部分を集積しています。南部のバイエルン州とバーデン=ヴュルテンベルク州のクラスターは、ミュンヘン工科大学などのサプライヤーや大学への近接性を活かし、自動車・産業機器OEMに関連するエンジニアリング集約型業務を集中させています。ベルリン=ブランデンブルクは国内で最も急速に拡大するデジタルおよびライフサイエンスハブを形成しており、活発なスタートアップシーン・多言語人材プール・2024年に1平方メートルあたり35〜40ユーロ(38〜44米ドル)前後で推移した平均以下のオフィス賃料を活用しています。 [4]CBRE ドイツ、「市場レポート2024」、CBRE.DE フランクフルトと周辺のライン=マイン地域がこの三角形を完成させ、ブレグジット関連の動きに伴い127の金融機関が移転した銀行・規制・データ主権サービスに特化しています。

ターゲットを絞ったインセンティブがこれらの回廊全体の立地経済を形成しています。ザクセン州やテューリンゲン州などの東部州は、共同地域経済開発タスクを通じて適格プロジェクトコストの最大40%の投資助成金を提供しており、この補助金は東欧と比較した労働コストプレミアムを縮小し、クラウドおよび半導体プロジェクトのグリーンフィールド建設を加速させます。西部地域は優れた光ファイバーバックボーン・世界クラスの物流・密度の高いベンダーエコシステムで対抗しており、その結果、ケルンやデュッセルドルフにおける新規グローバルケイパビリティセンターサイトの立ち上げ時間は、接続性の低い都市と比較して平均3ヶ月短くなっています。全国的に見て、ドイツの中央経度はアジアとの朝の重複と南北アメリカへの夕方の引き継ぎを伴うフォロー・ザ・サンデリバリーを支援しており、多地域プログラムの残業コストを削減する業務上の優位性となっています。

地域の特化がサブ市場をさらに差別化しています。ミュンヘンとシュトゥットガルトは先進運転支援システムとデジタルツインエンジニアリングで優位を占め、レーゲンスブルクにおけるBMWの4億ユーロ(4億5,956万米ドル)デジタルファクトリーなどの大型投資を引き付けており、製造ラインとソフトウェアチームが同一拠点に配置されています。ベルリンのバイリンガル人材は、創薬ワークロード向けの急成長するAI専門知識を重視するSaaS企業やバイオテク企業を引き付けています。ハンブルクの港湾中心経済は物流アナリティクスセンターの発展を促進し、ハノーファーとブレーメンは歴史的な航空宇宙専門知識をシミュレーションおよび認証サービスに活用しています。これらのローカライズされた強みが総合的にオフショア競合他社の参入障壁を高め、規制された機密性の高いデータ業務における欧州の優先オンショア業務拠点としてのドイツの地位を強固にしています。

競合環境

ドイツグローバルケイパビリティセンターの競技場は中程度の集中度を維持しており、上位5社のサービスプロバイダーが収益の相当なシェアを生み出しています。Accenture、Deloitte、Capgeminiは、Cスイートエグゼクティブとの長年にわたるクライアント関係と包括的なコンプライアンスツールキットを活用し、マルチプロセスビジネスサービス市場を支配しています。インドのテクノロジー大手であるTata Consultancy Services、Infosys、Wiproは、オンショアのドメインチームと成熟したオフショアデリバリーを組み合わせることで大規模アプリケーションサービスをリードし、GDPRの制約を侵すことなくコスト上の優位性を確保しています。Bertrandt、EDAG、IAVなどのドイツのエンジニアリングコンサルタント会社は、コア自動車関係を守り高マージンのソフトウェア業務を獲得するためにデジタルポートフォリオを急速に拡大しています。

ハイパースケーラーによる投資が競争地図を塗り替えています。MicrosoftのベルリンとフランクフルトにAI最適化データセンターを追加する33億ユーロ(37億9,000万米ドル)のプログラムと、AWSのブランデンブルクにおける規制ワークロード向けソブリンクラウド構築への78億ユーロ(89億6,000万米ドル)の投資が、中堅プロバイダーが規制ワークロードを拡大するために必要なセキュアなインフラを提供しています。低炭素・高性能コンピューティングへのアクセスにより、新興の専門企業はジェネレーティブAIアクセラレーター・サイバーレジリエンスブループリント・高度なデータガバナンスサービスによって差別化を図ることができます。同時に、賃金インフレの上昇がすべてのプレイヤーに自動化パイプラインの強化を促しており、財務・HR業務の手作業を25〜35%削減し、機密データをオフショアに移すことなくマージンを維持しています。

戦略モデルはハイブリッドデリバリーを中心に収束しています。キャプティブセンターは重要な知的財産保護と研究開発税制上の優位性を提供し、マネージドサービスオーバーレイは立ち上げリスクを軽減し労働法コンプライアンスを合理化します。製品オーナーをオンサイトに配置しながらグローバルなアジャイルスクワッドを統括するコイノベーションフレームワークを習得したプロバイダーが、物理的近接性とコスト効率の双方を求める複雑なインダストリー4.0およびライフサイエンス案件を獲得しています。量子コンピューティング研究・サステナブル製造アナリティクス・レグテック自動化においてホワイトスペースの機会が残っており、これらのニッチではドイツの深いドメイン知識と厳格な規制要件が汎用アウトソーサーにとって高い参入障壁を生み出しています。これらの分野で人材と参照プロジェクトを早期に確保した先行者は、今後5年間で市場が拡大するにつれて相当なシェアを獲得する有利な立場にあります。

ドイツグローバルケイパビリティセンター産業リーダー

Accenture GmbH

Tata Consultancy Services Deutschland GmbH

Capgemini Deutschland GmbH

Cognizant Technology Solutions GmbH

IBM Deutschland Services GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Microsoftはソブリンクラウド規制に対応するため、ベルリンとフランクフルトにまたがる33億ユーロ(37億9,000万米ドル)のAIおよびクラウド拡張を確認しました。

- 2025年1月:AWSは規制ワークロード向けにブランデンブルクのソブリンクラウド施設に78億ユーロ(89億6,000万米ドル)を配分しました。

- 2024年12月:SAPはワルドルフ・ベルリン・ミュンヘンにまたがるAI研究センターに5億ユーロ(5億7,445万米ドル)を充て、2,000人のエンジニアを追加しました。

- 2024年11月:Siemens Digital Industriesは産業用IoTソリューション向けにニュルンベルクに3億ユーロ(3億4,467万米ドル)のソフトウェアハブを立ち上げました。

ドイツグローバルケイパビリティセンター市場レポートの調査範囲

機能・ケイパビリティ別の市場セグメンテーションにおける調査範囲は、(i)情報技術およびデジタルサービスセグメントについてはソフトウェア開発・クラウドおよびインフラ管理・サイバーセキュリティ・データアナリティクスおよびAI・機械学習に限定され、(ii)エンジニアリング・ER&Dセグメントについては製品設計・テスト・組み込みシステム・デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセス管理セグメントについては財務・会計・人事・給与・タレントマネジメント・調達・カスタマーサービスに限定され、(iv)知識プロセスアウトソーシングセグメントについては市場調査・インサイト・リスク・コンプライアンス・法務・規制サポート・戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションにおいて、(i)ハイブリッドビルド・オペレート・トランスファーの範囲はジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定された通りです。

| 情報技術およびデジタルサービス |

| エンジニアリング・ER&D |

| ビジネスプロセス管理 |

| 知識プロセスアウトソーシング |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー |

| ハイブリッドビルド・オペレート・トランスファー |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険 |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売および消費財 |

| その他の産業垂直 |

| 機能・ケイパビリティ別 | 情報技術およびデジタルサービス |

| エンジニアリング・ER&D | |

| ビジネスプロセス管理 | |

| 知識プロセスアウトソーシング | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー | |

| ハイブリッドビルド・オペレート・トランスファー | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 産業垂直別 | 銀行・金融サービス・保険 |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売および消費財 | |

| その他の産業垂直 |

レポートで回答される主要な質問

2026年のドイツグローバルケイパビリティセンター市場規模はどのくらいですか?

ドイツグローバルケイパビリティセンター市場規模は2026年に167億7,000万米ドルに達し、2031年までに225億5,000万米ドルに成長すると予測されています。

ドイツにおけるケイパビリティセンターの主な成長ドライバーは何ですか?

インダストリー4.0の製造需要とソブリンクラウド要件の融合が主要な触媒であり、年平均成長率6.09%を牽引しています。

ドイツのセンターで最大のシェアを占める機能分野はどこですか?

エンジニアリング・ER&D機能が55.02%のシェアでリードしており、オンサイトの産業デジタル化専門知識の必要性を反映しています。

ハイブリッドビルド・オペレート・トランスファーモデルが普及している理由は何ですか?

ハイブリッド構造はコストの柔軟性とドイツの厳格なコンプライアンス要件のバランスを取り、企業が監督を維持しながらより迅速に規模を拡大するのを支援します。

ドイツのセンター内で最も急速に拡大している産業垂直はどこですか?

ヘルスケアおよびライフサイエンスセクターが最高の年平均成長率6.74%を記録しており、国家製薬戦略とベルリン=ブランデンブルククラスターによって後押しされています。

ドイツの労働コストは東欧と比較してどうですか?

給与水準はポーランドやハンガリーより40〜60%高い水準にありますが、生産性向上と税制インセンティブがプレミアムを部分的に相殺しています。

最終更新日: