英国グローバル・ケイパビリティ・センター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

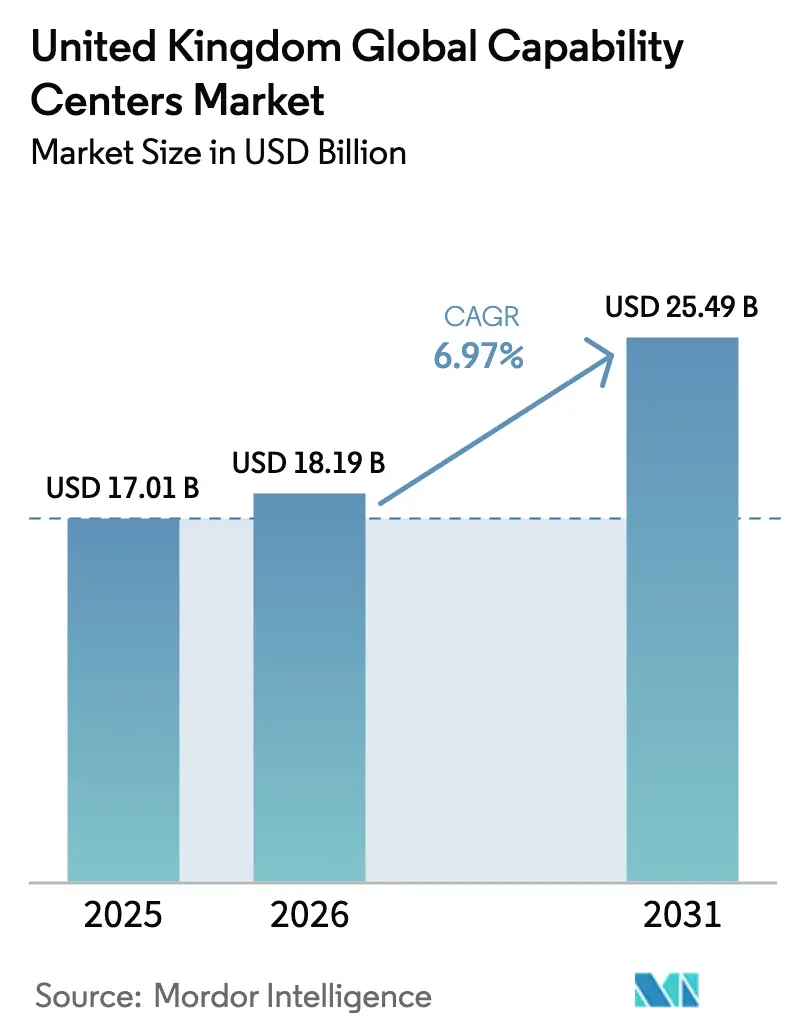

| 基準年の市場規模 (2025) | 17.01 十億米ドル |

| 市場規模 (2026) | 18.19 十億米ドル |

| 市場規模 (2031) | 25.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国グローバル・ケイパビリティ・センター市場分析

英国グローバル・ケイパビリティ・センター市場規模は2026年に180億1,900万米ドルと推定され、2025年の170億1,000万米ドルから成長し、2031年には254億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.97%で成長します。欧州の主要顧客に近い高付加価値ハブを英国のデータ規制の範囲内で維持したい企業からの力強い拡大が見込まれます。ポスト・ブレグジット政策枠組みに紐づく財政的優遇措置と、デジタル投資向けの新たな税額控除が、さらなる誘引力を加えています。デジタルスキルの不足が拡大する中、企業はケイパビリティ・センター内に独自の研修アカデミーを設立しており、これが専門知識の強化と地域雇用の促進につながっています。[1]英国デジタル・文化・メディア・スポーツ省、「デジタルスキルレポート2024」、gov.uk クラウドおよび人工知能の強力な普及、ESG報告義務の深化、新たなデータセンタープロジェクトが成長軌道を強化しています。一方、ロンドンの商業用不動産価格の上昇と移民政策の厳格化により、投資家は首都との強固なつながりを維持しながらも地方都市に目を向けるようになっています。

主要レポートのポイント

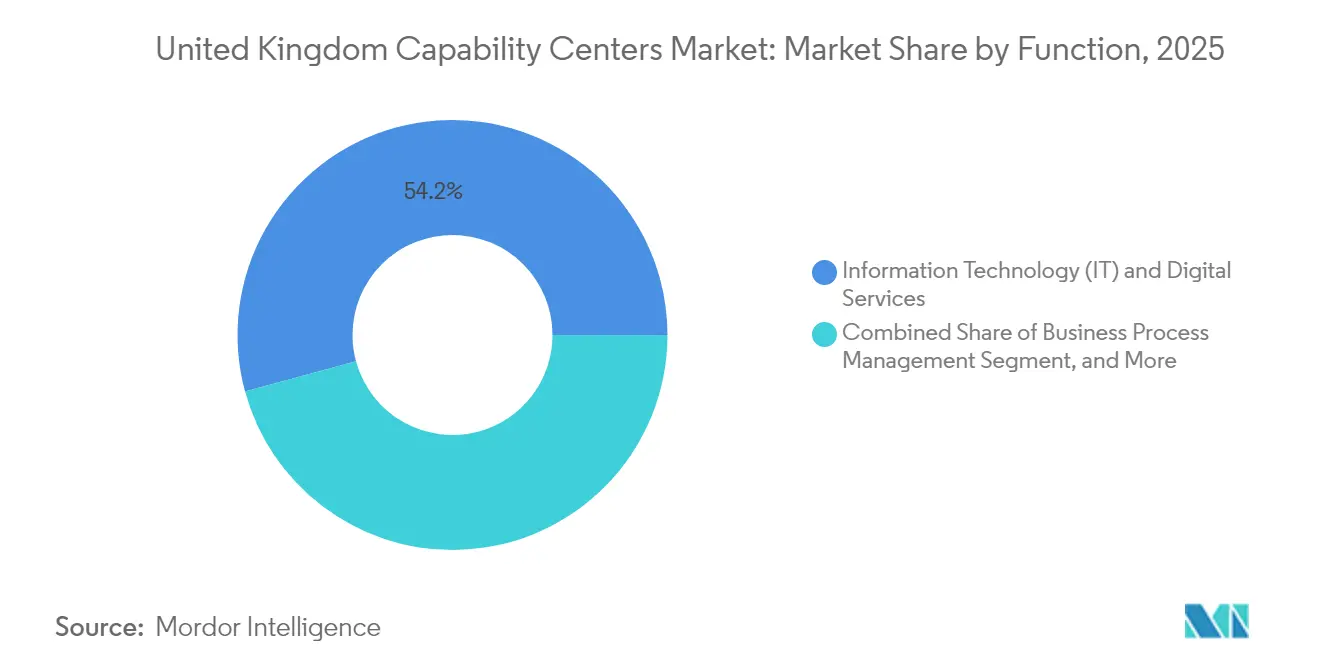

- 機能別では、情報技術およびデジタルサービスが2025年の収益の54.23%を占めてリードし、ナレッジ・プロセス・アウトソーシングは2031年にかけてCAGR 8.39%で成長する見込みです。

- エンゲージメントモデル別では、キャプティブ運営が2025年のビジネスの61.02%を占め、ハイブリッド・ビルド・オペレート・トランスファー方式は2031年にかけてCAGR 7.73%で成長する見込みです。

- 組織規模別では、大企業が2025年の活動の86.74%を占め、中小企業はCAGR 8.72%で拡大しています。

- 業種別では、銀行・金融サービス・保険が2025年の支出の37.88%を占め、ヘルスケアおよびライフサイエンスセクターはCAGR 7.77%で推移する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国グローバル・ケイパビリティ・センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| デジタルスキルの持続的不足がニアショアGCC拡大を促進 | +1.2% | 国内全体、 ロンドン・マンチェスター・バーミンガムに集中 | 中期 (2~4年) |

| 高付加価値業務の国内維持に向けた英国のポスト・ブレグジット優遇措置 | +0.9% | 国内全体、 イングランド北部およびスコットランドに重点 | 長期 (4年以上) |

| クラウドおよびAIの急速な普及による国内データコンプライアンスハブの需要 | +1.1% | 国内全体、 ロンドン・エジンバラにデータセンター集積 | 短期 (2年以内) |

| ESG報告の厳格化による地域共有サービス分析の必要性 | +0.8% | 国内全体、 ロンドン金融街の規制に重点 | 中期 (2~4年) |

| レグテックの成長による専門コンプライアンスセンターの創出 | +0.7% | ロンドン・エジンバラ、 マンチェスターへの波及 | 中期 (2~4年) |

| 活用不足の地方人材プールによるコスト裁定機会 | +0.6% | 地方都市:マンチェスター・バーミンガム・リーズ・グラスゴー | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルスキルの持続的不足がニアショアGCC拡大を促進

2024年には雇用主の87%が、クラウドアーキテクチャ、機械学習、サイバーセキュリティ分野で未充足の求人があると報告しました。[2]TechUK、「英国テック人材レポート2024」、techuk.org この人材不足は賃金を押し上げる一方、多国籍企業がケイパビリティ・センターを設立して人材パイプラインを育成する動機にもなっています。Accentureはマンチェスターに大学カリキュラムと実際のプロジェクトを統合した研修アカデミーを設立し、独自の学習体験を提供しています。他の企業による同様の取り組みが新たな雇用を定着させ、採用コストを削減し、海外採用を制限するビザ規制を補完しています。この慣行により、英国グローバル・ケイパビリティ・センター市場はデリバリープラットフォームと人材育成機関の両方の役割を担い、長期的な競争力を強化するデュアルロールを果たしています。

高付加価値業務の国内維持に向けた英国のポスト・ブレグジット優遇措置

インベスト2035プログラムは、1,000万英ポンドを超えるデジタルインフラに対して130%のR&D税額控除と迅速な資本償却を認めており、英国内陸部への立地選択を有利にしています。金融機関はすでにエジンバラとリーズにコンプライアンスハブを設立し、コスト削減と規制アクセスの両立を図っています。同制度の最初の2年間で28億英ポンドを超える確定コミットメントが英国グローバル・ケイパビリティ・センター市場に流入し、その60%がケイパビリティ拡充を目的としています。

クラウドおよびAIの急速な普及による国内データコンプライアンスハブの需要

2024年にはクラウドの導入が43%増加しましたが、英国GDPRの規則により機密データの国内保存が義務付けられています。マイクロソフトをはじめとするハイパースケーラーは新たなデータセンターキャンパスに157億米ドルの投資を約束しており、これがガバナンスおよびAIリスクチームの共同設置を促しています。[3]マイクロソフト、「英国投資発表2024」、microsoft.com 銀行はこれらのセンターに隣接するモデル検証ユニットを設置し、監査証跡と規制当局へのアクセスを手元に確保しています。この体制はトランザクション速度を向上させ、セキュリティを強化し、英国グローバル・ケイパビリティ・センターの市場価値提案を高めています。

ESG報告の厳格化による地域共有サービス分析の必要性

より広範なESG開示規則がEUサステナビリティ指令と整合し、上場企業に詳細な排出量データの収集を義務付けています。企業は環境科学と財務の両方を理解する分析スタッフを必要としています。ロンドンおよび一部の大学都市に設立された新センターでは、スコープ3サプライチェーン排出量のマッピング、規制当局への申告書作成、投資家向けダッシュボードの作成を担うチームを採用しています。これらのハブはデータサイエンスと法的専門知識を組み合わせ、英国グローバル・ケイパビリティ・センターが急成長するサステナビリティサービス市場を取り込むことを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ロンドンおよびサウス・イーストにおける商業用不動産コストの高騰 | -0.8% | ロンドン、 イングランド南東部 | 短期 (2年以内) |

| 移民政策の不確実性による英国外人材採用の制限 | -0.6% | 国内全体、 特にロンドンおよびエジンバラへの影響 | 中期 (2~4年) |

| ゴールデン・トライアングル外における大学・産業連携の断片化 | -0.4% | ロンドン・オックスフォード・ケンブリッジ回廊外の地域 | 長期 (4年以上) |

| マルチテナント施設におけるサイバーセキュリティ保険料の上昇 | -0.3% | 国内全体、 金融サービスハブに集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ロンドンおよびサウス・イーストにおける商業用不動産コストの高騰

ロンドン中心部のグレードAの賃料は2024年に1平方フィートあたり85英ポンドに達し、2023年比で28%上昇しており、新たなデリバリーハブの占有コストを押し上げると予想されます。[4]CBRE、「ロンドンオフィス市場レポート2024」、cbre.co.uk 協働型ソフトウェアチームに適した広いフロアプレートは供給不足であり、入札サイクルが長期化し、内装費用が膨らんでいます。多くの企業は、ガバナンスチームをロンドンに置きつつ大量業務をマンチェスターやリーズに移転するハブ・アンド・スポーク方式を採用することで対応しており、同じスペースのコストが45~60%低くなっています。分散型フットプリントは事業継続計画を強化し、従業員の通勤時間を短縮するという、ESGスコアカードの厳格化と整合する効果もあります。その結果、英国グローバル・ケイパビリティ・センター市場では、プロジェクトリーダーが首都に留まる場合でも地方での展開が優先される傾向にあります。

移民政策の不確実性による英国外人材採用の制限

熟練労働者ビザの閾値は2024年に38,700英ポンドに引き上げられ、通常の審査期間は12~16週間に及ぶため、希少な人工知能およびサイバーセキュリティ職の採用が遅延しています。企業は大学院生パイプラインの強化で対応していますが、教室から即戦力になるまでの期間は通常18~24ヶ月かかり、短期的なデリバリーギャップが生じています。一部の雇用主はオンショアのリードとリモートの専門家を組み合わせることで仮想人材プールを活用していますが、データ主権条項によりそのモデルの適用範囲は制限されています。そのため、大手ブランド企業はAccentureのマンチェスターアカデミーを支える取り組みを模倣して見習い制度への投資を増やしながら、管理と競争力のバランスを取るビザ改革を求めてロビー活動を行っています。流入の鈍化とデジタル需要の加速が相互作用し、英国グローバル・ケイパビリティ・センター市場の成長見通しを抑制する慎重な採用環境を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:ITが基盤を支配し、ナレッジワークが加速

情報技術およびデジタルサービスは2025年の英国グローバル・ケイパビリティ・センター市場シェアの54.23%を占め、クラウド移行、ゼロトラストセキュリティ、DevSecOpsを背景に、任意プロジェクトから取締役会が義務付ける必須業務へのシフトを反映しています。このセグメントは、ハイブリッドクラウドの管理、テストパイプラインの自動化、英国GDPRに準拠したデータ保護を担う大規模チームを擁しており、これらの役割を発注企業がオフショアに委託するリスクを冒すことはありません。その規模の優位性がハイパースケーラーとのアライアンスを引き寄せ、これらのセンターに新たなチップアーキテクチャとソブリンクラウド機能への優先アクセスをもたらしています。一方、ナレッジ・プロセス・アウトソーシングは全機能の中で最も高いCAGR 8.39%で推移しており、データサイエンティスト、アクチュアリー、特許弁護士が規制の解釈、インサイトの収益化、知的財産の保護のために集結しています。このシフトはハブ内の人材多様性を広げ、学際的なコラボレーションを高め、平均チケットサイズを引き上げ、クライアントロイヤルティを深めています。

エンジニアリングおよびR&Dケイパビリティは130%のR&D税額控除により新たな推進力を得ており、かつて低コスト地域に置かれていたプロトタイプ開発の国内回帰を促しています。これらのチームはデジタルツイン、5Gセンサー、アディティブ・マニュファクチャリングを活用して、自動車・航空宇宙・医療技術プログラムの設計サイクルを短縮しています。ビジネス・プロセス・マネジメントはもはやトランザクション規模だけの問題ではなく、ロボティック・プロセス・オートメーションが反復作業を処理する一方、人間の専門家がリスクと経験に関わる例外事項を管理しています。そのハイブリッドモデルを国内でオーケストレーションする能力が、隣接するナレッジ機能を向上させる信頼性の高いサービス層を支えています。これらの要素が相まって、単純なバックオフィス業務が横ばいになる中でも、高付加価値サービスにおける英国グローバル・ケイパビリティ・センター市場規模が拡大し続ける理由を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンゲージメントモデル別:コントロールが中心を維持しながらパートナーシップによるリスク共有が拡大

キャプティブ構造は2025年の英国グローバル・ケイパビリティ・センター市場の61.02%を占めており、企業の取締役会がデータ、アルゴリズム、コンプライアンス証跡のエンドツーエンドの管理を求めているためです。直接雇用は明確なガバナンスラインを提供し、規制当局がガイダンスを変更した際のプロトコル更新を迅速化します。これは金融サービスやヘルスケアで頻繁に発生します。しかし、資本負担と採用の摩擦が、ハイブリッド・ビルド・オペレート・トランスファー契約のCAGR 7.73%を促進しており、これはプロバイダーが2~3年間管理した後に資産をクライアントのバランスシートに移転する方式です。プロバイダーは不動産、採用規模、初期自動化を提供してランプアップリスクを軽減し、クライアントは文化、セキュリティ、製品ビジョンを主導します。

バーチャルキャプティブはさらなる選択肢を加え、サービスパートナーがクライアントの名義で物理的スペースと共有ツールを提供することを可能にします。これは長期リースの信用プロファイルを持たない中堅企業の間で支持を集めているパターンです。透明性の高いサービスレベルダッシュボード、ゼロトラストアクセスポリシー、DevOpsテレメトリにより、リモートマネージャーは日常的なフロアウォークを行わずにパフォーマンスを検証できます。多国籍企業はまた、双方が資本を投入してセンター内で創出された知的財産の利益を共有する共同投資ファンドも試験的に導入しています。これらの形式全体を通じて、英国グローバル・ケイパビリティ・センター産業は、戦略的コントロールを維持しながら初期段階のコストとスピードのハードルを先送りにする柔軟なガバナンスへのシフトを示しています。

組織規模別:規模がリードしながらアジリティが台頭

大企業は2025年の英国グローバル・ケイパビリティ・センター市場収益の86.74%を生み出しており、これは複合機能キャンパスへの資金調達と初期ランプコストの吸収能力に根ざした優位性です。ほとんどの大企業は、戦略とガバナンスをロンドンに置きつつ大量デリバリーを低コストの地方に配置するデュアルサイトフットプリントを維持しています。サイバーリスクと監査証跡に対する取締役会レベルの精査が、ミッションクリティカルなデータを企業所有の環境内に確保し、今日の英国グローバル・ケイパビリティ・センター市場シェアを定義するキャプティブ志向を強化しています。同時に、拡張されたクラウドネイティブのツールキットが構築サイクルを短縮し、小規模企業が大きな資本支出なしにセキュアな仮想デスクトップを立ち上げ、コードパイプラインを自動化し、分析エンジンを適用することを可能にしています。

中小企業はCAGR 8.72%で拡大しており、コンサルティングおよびソフトウェア費用を相殺するバウチャー助成金とサンドボックスプログラムに支えられています。これらの企業は多くの場合、財務・会計、カスタマーサクセス、規制報告など単一機能のセンターを追求しており、短期的な予算に合致しながらも後でサービスを追加するオプションを保持しています。プロバイダーはモジュール式ワークスペース契約とチケット量に連動してスケールするペイ・アズ・ユー・グロー型の自動化バンドルで対応しています。学習曲線が平坦化し成功事例が増えるにつれ、中小企業に帰属する英国グローバル・ケイパビリティ・センター市場規模は2031年までに2025年のベースラインを2倍にし、参加を広げてエコシステムに新たな競争圧力をもたらすと予想されます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

業種別:規制業種が基盤を支え、ヘルステックが加速

銀行・金融サービス・保険は2025年の需要の37.88%を占め、国内データ管理を必要とするコンプライアンス、マネーロンダリング対策分析、リアルタイム不正防止の需要に牽引されています。金融行動監視機構がアルゴリズム審査の義務を拡大し、企業にモデルの系譜の文書化を求める中、これらのワークロードに紐づく英国グローバル・ケイパビリティ・センター市場規模は拡大し続けています。これらの要件は、認定環境を維持し、継続的なモニタリングを実施し、英国の健全性規則に精通したスタッフを擁するセンターを優遇します。

ヘルスケアおよびライフサイエンスセクターはCAGR 7.77%で最も速い成長を示しており、NHSの電子健康記録の展開と製薬リアルワールドエビデンス研究に牽引されています。データ匿名化ポリシーが機密データセットをセキュアな国内クラスターに誘導し、ローカライズされた人工知能トレーニングを選択ではなく必須にしています。製造・自動車・産業クライアントは、サプライヤーパーク近くの地域ラボに予知保全とデジタルツインモデルを導入し、プロトタイプのターンアラウンドタイムを大幅に短縮しています。テレコムおよびテクノロジー企業は、人口密集地への低遅延近接を必要とするエッジコンピュート・オーケストレーションと5Gネットワーク分析を重視しています。これらのセクター横断的な動きは、規制の重力、データの集約度、イノベーションの緊急性が同じ地理的キャンバスに収束するとき、英国グローバル・ケイパビリティ・センター産業がいかに繁栄するかを示しています。

地理的分析

ロンドンは英国グローバル・ケイパビリティ・センター市場の戦略的中心であり続け、上級幹部、規制当局、資本市場を擁しています。不動産インフレが大量デリバリーを外部に押し出す中でも、同市の密集したフィンテック回廊と法的エコシステムがガバナンスおよびクライアント対応チームのデフォルト拠点となっています。

マンチェスター、バーミンガム、リーズは35~40%のコスト削減、多様な大学院生パイプライン、首都への強固な交通網を武器に勢いを増しています。これらの都市はクラウド運用チーム、サイバーセキュリティアナリスト、カスタマーエクスペリエンスポッドを擁しており、低い離職率と短い通勤時間の恩恵を受けています。地方議会が税制優遇と共同作業スペース助成金を追加する中、ノーザン・パワーハウス回廊における英国グローバル・ケイパビリティ・センター市場規模は拡大し続けており、大手企業と中堅企業の双方にとって地方キャンパスが実現可能な選択肢となっています。

スコットランドのエジンバラとグラスゴーは、金融分析、ソフトウェアエンジニアリング、ヘルステッククラスターの開発を専門としています。的を絞った優遇措置、独自の法制度、高い生活の質が、英国を離れることなく規制の多様性を求める企業を引き付けています。これらの地域全体で、分散型フットプリントが人材アクセス、リスク管理、ESG目標のバランスを取り、2026年の新GCC人員の13%がサウス・イースト以外に配置され、その割合は2031年までに22%に上昇すると予想されています。

競合環境

英国グローバル・ケイパビリティ・センター市場の競争は中程度であり、上位5社が相当の集合的シェアを保有しながらも、ニッチな専門企業が台頭する余地が十分に残されています。グローバルコンサルタンシーは幅広いサービスポートフォリオと深いコンプライアンス資格でシェアを守る一方、地域プレーヤーは地元労働市場と業種特化型分析を習得することで独自の地位を確立しています。継続的な自動化投資が主要な差別化要因であり続けており、企業はローコード・オーケストレーション、合成データ生成、セルフヒーリング型クラウドスタックの組み込みを競っています。

ハイブリッドデリバリーモデルが普及しており、英国オンショアのガバナンスとニアショアの欧州またはグローバルハブによる超過ワークロード処理を組み合わせるパターンが、コスト・人材・規制リーチのバランスを取っています。コード、データ、意思決定モデルの明確な系譜を提供するプロバイダーは、特に厳格な監査期間に直面する銀行や製薬企業との競争入札で優位に立ちます。英国グローバル・ケイパビリティ・センター産業では、大手企業がブティック型の人工知能またはESG分析会社を買収してケイパビリティ構築を加速する選択的な合併も見られます。

サイバーセキュリティ資格は参入の前提条件として機能しており、ISO 27001、SOC 2、サイバー・エッセンシャルズ・プラスの認証がRFPチェックリストの90%に登場しています。ベンダーはロンドンと地方センターにまたがるデュアルアクティブデータゾーンを確立することでレジリエンスを強化し、規制対象ワークロードの5分未満のフェイルオーバーを確保しています。この多層防御により、英国グローバル・ケイパビリティ・センター市場は、業務継続性と評判リスクに関する取締役会の高まる期待に応える態勢を整えています。

英国グローバル・ケイパビリティ・センター産業リーダー

Barclays Global Service Centre

Accenture PLC

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services (TCS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Tata Consultancy ServicesはマンチェスターとエジンバラにAIおよびクラウドセンターを設立するために1億2,000万英ポンド(1億5,200万米ドル)を投資し、3年間で2,500人の雇用を創出することを約束しました。

- 2025年9月:Accentureは量子コンピューティングと高度な分析に特化したバーミンガムのイノベーションハブに8,500万英ポンド(1億800万米ドル)を投資することを発表しました。

- 2025年8月:Cognizantは主要銀行および保険会社にサービスを提供するリーズのコンプライアンス・リスクセンターに7,500万米ドルを投資しました。

- 2025年7月:Infosysはエジンバラ大学と提携し、ヘルスケアおよびフィンテックの進歩を目指した4,500万英ポンド(5,700万米ドル)のAI研究施設を設立しました。

英国グローバル・ケイパビリティ・センター市場レポートの調査範囲

グローバル・ケイパビリティ・センターの調査範囲は、機能・ケイパビリティ別セグメントとして、(i)情報技術(IT)およびデジタルサービスセグメントはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データ分析およびAI・機械学習に限定され、(ii)エンジニアリング・ER&Dセグメントは製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネス・プロセス・マネジメント(BPM)セグメントは財務・会計、人事・給与・人材管理、調達、カスタマーサービスに限定され、(iv)ナレッジ・プロセス・アウトソーシング(KPO)セグメントは市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別セグメントとして、(i)ハイブリッド・ビルド・オペレート・トランスファー(BOT)はジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D |

| ビジネス・プロセス・マネジメント(BPM) |

| ナレッジ・プロセス・アウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT)(ジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデル) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売および消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D | |

| ビジネス・プロセス・マネジメント(BPM) | |

| ナレッジ・プロセス・アウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT)(ジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデル) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売および消費財 | |

| その他の業種 |

レポートで回答される主要な質問

2031年までの英国ケイパビリティ・センターの成長率予測は?

CAGRは6.97%であり、2026年の180億1,900万米ドルから2031年までに254億9,000万米ドルへの収益成長をもたらします。

現在最も多くの収益をもたらしている機能分野はどこですか?

情報技術およびデジタルサービスがリードしており、継続的なクラウド移行とサイバーセキュリティの義務化により54.23%のシェアを保有しています。

ハイブリッド・ビルド・オペレート・トランスファーモデルが支持を集めている理由は何ですか?

短い移行期間後に企業が業務コントロールを取得できる一方、初期リスクと不動産コストを経験豊富なサービスパートナーと共有できるためです。

ロンドンの賃料上昇は立地選択にどのような影響を与えていますか?

グレードAの賃料インフレにより、企業はハブ・アンド・スポーク型フットプリントを採用し、ロンドンにガバナンスを維持しながらマンチェスターやリーズなどの低コスト都市に大量業務を移転しています。

ヘルスケア機関からの需要を牽引しているものは何ですか?

NHSのデジタル化プログラムと製薬リアルワールドエビデンス研究がセキュアな国内データサイエンスハブを必要としており、ヘルスケアおよびライフサイエンス支出のCAGR 7.77%を促進しています。

プロバイダー間の競争はどの程度集中していますか?

上位5社が約35%のシェアを保有しており、ニッチな専門企業の余地があり、中程度の集中度となっています。

最終更新日: