ポイント・オブ・ケア・データ管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 2.43 十億米ドル |

| 成長率 (2026 - 2031) | 13.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポイント・オブ・ケア・データ管理ソフトウェア市場分析

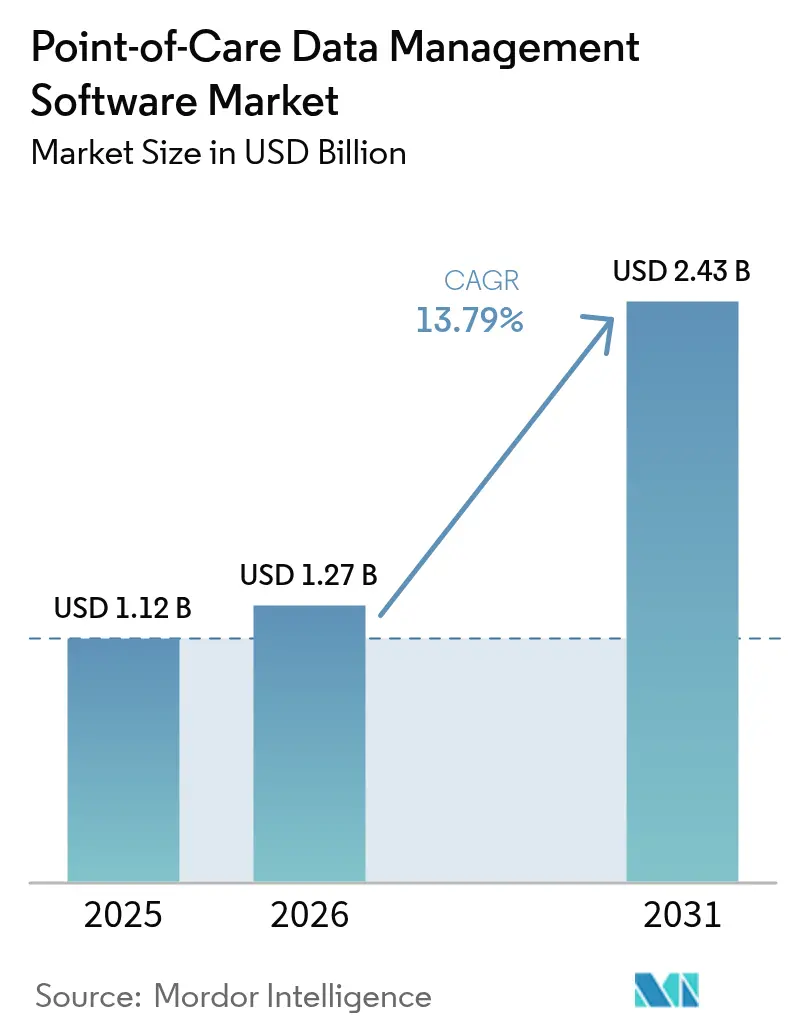

ポイント・オブ・ケア・データ管理ソフトウェア市場規模は、2025年の11億2,000万USDから2026年の12億7,000万USDへと拡大し、2026年〜2031年にかけて13.79%のCAGRで2031年までに24億3,000万USDに達すると予測されています。この急速な拡大は、医療システムのリアルタイム診断への転換、柔軟な接続性に向けた政府資金の拡充、そしてアウトカムベースの償還に対する需要の高まりを背景としています。クラウド移行、AI駆動型分析、数百種類のデバイスを接続するミドルウェアが、現在の主要な購買基準となっています。ソフトウェア、サービス、サイバーセキュリティ保護をバンドル提供できるベンダーは、病院がデータワークフローを標準化し、在宅ケアプログラムが規模を拡大するにつれてシェアを獲得できる立場にあります。大手既存企業の統合とニッチなイノベーターの共存により、継続的な取引活動が見込まれる中程度の集中度を持つ市場構造が形成されています。[1]米国国立衛生研究所、「ポイント・オブ・ケア・テクノロジーズ研究ネットワーク」、nih.gov

レポートの主要ポイント

- 展開モード別では、オンプレミスソリューションが2025年のポイント・オブ・ケア・データ管理ソフトウェア市場シェアの51.62%を占めた一方、クラウドプラットフォームは2031年にかけて最も高い15.88%のCAGRを記録する見込みです。

- エンドユーザー別では、病院・集中治療室が2025年に46.15%の収益シェアでトップを占め、在宅医療は2031年にかけて最も高い14.71%のCAGRで推移しています。

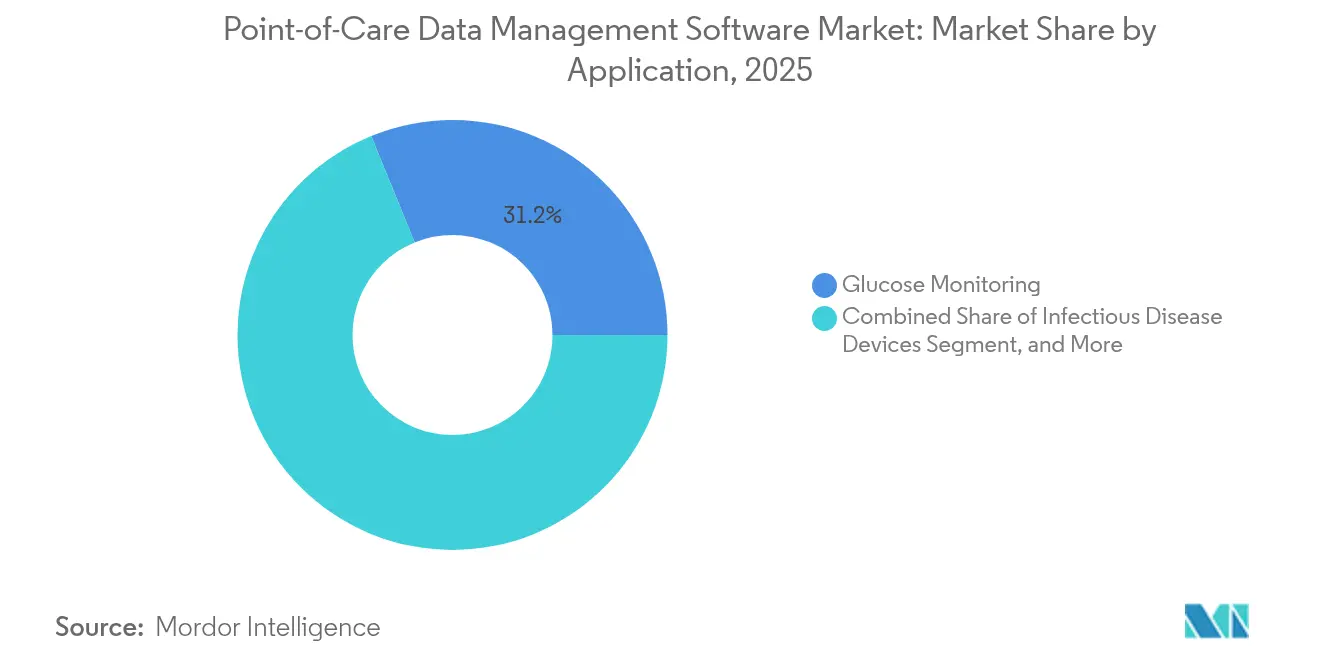

- アプリケーション別では、グルコースモニタリングが2025年のポイント・オブ・ケア・データ管理ソフトウェア市場規模の31.17%を占め、感染症検査デバイスは同期間に15.46%のCAGRで加速しています。

- コンポーネント別では、ミドルウェアが2025年に39.61%のシェアを獲得したものの、購買者がターンキーサポートを求めるなか、サービスは16.07%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年に38.21%のシェアで引き続き優位を保っていますが、アジア太平洋は2031年にかけて16.52%のCAGRで最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ポイント・オブ・ケア・データ管理ソフトウェア市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの概算影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 柔軟な接続性とインターフェースソリューションにおけるイノベーション | +2.30% | 北米・欧州での早期普及を伴うグローバル規模 | 中期(2〜4年) |

| 医療インフラ予算の拡大 | +2.10% | アジア太平洋を中心に、中東・アフリカへの波及 | 長期(4年以上) |

| POC検査に対する政府資金助成の取り組み | +1.80% | 北米・欧州、アジア太平洋でも拡大中 | 短期(2年以内) |

| アウトカムベース償還に向けた支払者のシフト | +1.60% | 北米・欧州が主導、アジア太平洋での普及は限定的 | 中期(2〜4年) |

| 抗菌薬適正使用管理向けAI駆動型分析モジュール | +1.40% | 規制面で北米がリードするグローバル規模 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンス要件の高まり | +1.20% | 北米・欧州で厳格な要件を伴うグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

柔軟な接続性とインターフェースソリューションにおけるイノベーション

医療システムは、CMS(メディケア・メディケイドサービスセンター)の「相互運用性および患者アクセス最終規則」によって推進された、標準化されたFHIR R4 APIを通じて200種類以上の独立したポイント・オブ・ケア・デバイスを接続する相互運用可能なミドルウェアを求めています。[2]メディケア・メディケイドサービスセンター、「相互運用性および患者アクセス最終規則」、cms.gov ベンダーは現在、データのサイロ化を回避し臨床上の意思決定を加速させるため、接続性をアドオンコードではなく中核インフラとして位置付けています。5Gおよびエッジコンピューティングノードはクラウドネイティブ展開のレイテンシを削減し、マルチサイト事業者が分散した施設間でワークフローを統合することを可能にしています。FDAのデジタルヘルスソフトウェア事前認定プログラムは、規制審査に接続性を組み込むことでさらにこれを高め、継続的なパフォーマンスモニタリングに対するインセンティブを生み出しています。その結果、購買者は契約を締結する際にミドルウェアの深度と将来性のあるインターフェースロードマップを優先するようになっています。

医療インフラ予算の拡大

各国政府は2024年に医療インフラプロジェクトに2,000億USDを支出し、ポイント・オブ・ケア・データ管理ソフトウェアを含むデジタルプラットフォームに多額の資金を充当しました。[4]世界保健機関、「グローバルヘルス観測所データリポジトリ」、who.int インドの「国家デジタルヘルスミッション」や中国の「健康中国2030」などのプログラムは、IT近代化に予算を振り向け、国固有のデータローカライゼーション規則を満たすことができるベンダーへの扉を開いています。官民パートナーシップは建設入札にソフトウェア条項を盛り込むことが多く、任意のテクノロジーを実質的に必須機器へと転換しています。新しい病院や診断センターが稼働するにあたり、バリューベースドケアのダッシュボードに情報を提供するアナリティクスシステムを指定し、ソフトウェアの調達が建設スケジュールと連動することを確保しています。この支出の急増により、中所得経済圏でのアドレッサブル市場が拡大し、長期メンテナンス契約を通じてサプライヤーの収益見通しが安定します。

POC検査に対する政府資金助成の取り組み

NIH(米国国立衛生研究所)やBARDA(生物医学先端研究開発局)などの連邦機関は、迅速診断プログラムに32億USDを投入し、各助成金は初日からデータ管理の互換性を義務付けています。RADxポートフォリオだけでも2024年に19のプラットフォームを支援しており、そのすべてが規制文書への記録と臨床ワークフロー統合のためのリアルタイムデータキャプチャを必要としています。資金提供の呼びかけは、診断ターンアラウンドを短縮するAI強化分析を明示的に優遇し、ソフトウェアロードマップを予測的インサイトへと方向付けています。グローバルファンドを含む国際ドナーは現在、助成金にデジタルヘルス基準を組み込んでいるため、助成テンプレートに沿ったベンダーは低所得市場でのファーストムーバーの地位を獲得します。政府資金によるプロトタイプの審査経路の合理化も市場投入までの時間を短縮し、予測期間内のCAGR上昇を後押しします。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの概算影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い展開・統合コスト | -2.80% | 新興市場での深刻な影響を含むグローバル規模 | 短期(2年以内) |

| データプライバシーとサイバーセキュリティの脅威 | -1.90% | 欧州・北米での規制上の複雑さを含むグローバル規模 | 中期(2〜4年) |

| 断片化したレガシーデバイスファームウェアエコシステム | -1.50% | 既存の医療市場への集中を含むグローバル規模 | 中期(2〜4年) |

| 農村部施設における熟練IT人材の不足 | -1.30% | 北米・欧州の農村地域、アジア太平洋でも顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い展開・統合コスト

包括的な展開には施設あたり50万〜200万USDのコストがかかり、IT職の40%が空席となっている小規模または農村部の病院での普及を妨げる障壁となっています。レガシーシステムの異種混在性はインターフェースコーディングとワークフロー再設計のコストを押し上げ、しばしばタイムラインが予算サイクルを超過します。年間保守、スタッフ研修、アップグレードサブスクリプションを計算に入れると、総所有コストはさらに拡大します。患者数が少ない施設では投資回収モデルが弱く、助成資金や段階的課金のSaaSオプションへの誘引が生じます。モジュール型のクラウドホスト型サービスをより低い初期価格で提供できるベンダーは、潜在需要を解放してCAGRへのこの抑制要因に対抗することができます。

データプライバシーとサイバーセキュリティの脅威

医療分野へのサイバー攻撃は2024年に93%増加し、HIPAA罰則や法的賠償を含む1件あたり平均488万USDのコストをもたらしました。ポイント・オブ・ケア・システムはネットワーク接触点を増加させ、しばしば社内監視能力を上回る広い攻撃対象領域を生み出します。ISO 27001や改訂されたHIPAAセキュリティ規則などのコンプライアンスフレームワークは、継続的な脆弱性スキャン、暗号化、監査ログを義務付け、定期的な費用を追加し、調達サイクルを長期化させます。侵害がアウトカムベース契約を損なう場合、医療機関は評判上のダメージや支払者からのペナルティというリスクを抱えるため、成熟したセキュリティ体制とインシデント対応プレイブックをベンダーに求め、購買決定が長引く要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウド移行がレガシー優位の中で拡大

オンプレミス展開は2025年も引き続き収益の51.62%を占め、直接的なデータ管理のための社内サーバーの歴史的な優位性を示しています。しかしクラウドソリューションは、強力な災害復旧、自動パッチ適用、弾力的なストレージの利点を背景に、15.88%のCAGRで急速に成長しています。ハイブリッドアプローチは移行の架け橋として機能しており、レイテンシに敏感なモジュールをオンサイトに保ちながら、分析機能をHIPAA準拠クラウドへプッシュするシステムも多く存在します。マルチサイトチェーンはキャンパス間でパフォーマンス指標を同期させ、重複したインフラを削減するクラウド中心のダッシュボードを高く評価しています。FDAが検証済みのクラウド構成をローカルインストールと同等とみなす最近のガイダンスにより、CIOの懸念がさらに払拭され、SaaSモデルへの発注が促進されています。ハードウェア更新の先送りによるコスト削減がサイバーセキュリティのアップグレード資金に充てられ、移行曲線を加速させています。

クラウドベンダーはFedRAMPおよびHITRUST認証を強調して連邦・学術機関の顧客を獲得し、レガシーオンプレミス既存企業が享受してきた先行者優位を侵食しています。ランサムウェアの脅威の増大により、多くのクラウド契約のデフォルト機能であるオフサイトバックアップも不可欠となっています。一方、ゲノムデータを扱う研究機関は、コンピューティングスループットを最大化するためにローカルクラスターに依存し続けています。こうした分野でも、コンテナ化されたワークロードがピーク需要時にクラウドでのバースト処理を可能にしており、将来的には境界が曖昧なハイブリッドアーキテクチャが主流となる姿を示しています。長期的には、サービスベースの価格設定によりベンダーの焦点は永続ライセンスから、AIモジュールやエコシステム参加を収益化するAPIマーケットプレイスを豊富に備えた顧客維持重視のロードマップへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療が需要パターンを急速に再形成

病院・集中治療室は2025年も圧倒的な46.15%のシェアを維持しており、救急部門のスループット目標と検査ターンアラウンド義務がこれを支えています。しかしながら、在宅医療プログラムはメディケアの「ホスピタル・アット・ホーム」の拡充と高齢化の進行に後押しされ、14.71%のCAGRで急成長しています。ポータブルアナライザーとテレヘルスキットが、介護者が患者の自宅からアクセスする軽量なブラウザベースのダッシュボードへのニーズを生み出しています。診断センターは急増する検体数に対応するために自動確認ルールを統合し、クリニックは人頭払い制度下での受診サイクル短縮にポイント・オブ・ケア・データを活用しています。

在宅ケア事業者は変動するブロードバンド品質と格闘しており、接続が回復した際に同期するストア・アンド・フォワードアーキテクチャへの関心を高めています。病院はエンタープライズ全体のミドルウェアへの投資を続け、品質管理のドリフトをフラグ立てし試薬在庫データを統合することでサプライチェーンの効率を改善しています。外来クリニックは共有サービスモデルを採用し、集中型分析ソリューションをライセンス取得しつつ、ローカルデバイスプールの自律性を維持しています。長期療養や産業保健サイトにまたがる「その他」カテゴリの拡大が、非病院ワークフローに対応したモジュール型UIスキンの機会を生み出し、アドレッサブル収益を拡大しています。

アプリケーション別:感染症検査がスチュワードシップ義務化で急伸

グルコースモニタリングは2025年に31.17%のシェアを占め、持続血糖モニタリングセンサーと糖尿病を対象とした集団健康プログラムによって牽引されています。しかしながら感染症デバイスは、抗菌薬適正使用管理が政策から実践へと移行するなか、15.46%のCAGRで最も急速な成長を遂げています。検査室は現在、感受性データを病院処方集に自動プッシュするソフトウェアに依存し、リアルタイムの処方アラートを可能にしています。凝固モニタリングは心臓および抗凝固療法クリニックで安定したニッチを占め、尿検査は日常スクリーニングの大量処理の定番として残り続けています。

心代謝パネルは、バイオマーカー目標に基づいて償還する企業ウェルネス契約から恩恵を受け、ほぼリアルタイムのスコアカードを必要としています。癌マーカーは規模こそ小さいものの、治療レジメンに紐付いた縦断的データキャプチャを義務付ける精密医療資金によって成長しています。新興の呼吸器および分子アッセイは「その他」バケットに含まれ、それぞれが独自のQCフラグと規制申請前提条件をもたらしています。アプリケーション固有のレポートテンプレートを事前設定できるベンダーは、採用の摩擦を軽減しRFP評価での差別化を図ることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの増加が市場成熟を示す

ミドルウェアは2025年に39.61%のシェアでトップを占め、多様なアナライザーをEHRに結びつけるシナプス層としての役割を浮き彫りにしています。しかし、サービス項目は16.07%のCAGRで急成長しており、購買者がハンズオンのワークフローマッピング、研修、24時間365日サポートを求めていることを反映しています。ソフトウェアプラットフォームは現在、AI組み込み型の意思決定支援、自然言語による結果説明、モバイルファーストのUIで競争しています。

統合を外部委託する病院は予測可能な予算を得られますが、継続的なKPI最適化を期待しており、ベンダーをマネージドサービス契約へと押し込んでいます。コンサルティングのアドオンにはサイバーセキュリティ監査やISO 13485文書化支援が含まれ、コンプライアンスの複雑化の高まりを示しています。ミドルウェア自体もより文脈依存的となり、QC係数が逸脱したり試薬ロットの有効期限が近づいたりするとアラートを発し、単純な接続性から実行可能なインテリジェンスへと上流への価値シフトをもたらしています。ソフトウェアとサービスを組み合わせたサブスクリプションバンドルはより粘着性の高い収益を確保し、クライアントのロックインを深めます。

地域分析

北米は2025年に38.21%のシェアを維持し、NIH助成金、BARDAのDRIVeプログラム、成熟したEHR普及率が支柱となっています。米国の病院はメディケア・アドバンテージの品質指標を満たすために分析ソリューションを展開し、カナダの州レベルシステムはミドルウェアの相互運用性を軸とした農村アクセス強化に資金を投じています。ベンチャーキャピタルの流入と予測可能なFDA承認経路により、同地域はAIリッチなモジュールのテストベッドとなり、サプライヤーに早期のフィードバックループを提供しています。

アジア太平洋は世界最速となる16.52%のCAGRで成長する見込みです。中国の150億USD規模の医療デジタル化予算は、クラウドホスト型ダッシュボードを熱望する郡レベルの病院に流入しています。インドの「アーユシュマン・バーラト・デジタルミッション」は相互運用性を義務付け、購買者を標準準拠ソフトウェアへと誘導しています。日本はソサエティ5.0を活用して、在宅モニタリングキットと集中型分析を組み合わせた高齢者ケアパイロットを支援しています。シンガポールは地域展開のハブとして機能し、東南アジア全域に専門知識をエクスポートしています。多様な規制の集まりは、柔軟なデータ主権切り替えと多言語インターフェースを備えたプラットフォームを優遇しています。

欧州は規制主導の着実な普及を示しています。ドイツの「デジタルヘルスケア法」が病院IT刷新を資金面で支援し、イギリスのNHSデジタルキャンペーンはすべての急性期医療機関を共有の相互運用性標準へと移行させています。フランスとスペインはEU復興基金を遠隔医療と検査IT近代化に充当しています。厳格なGDPR規則は組み込み型の同意管理と暗号化を必要とし、展開サイクルを長期化させるものの信頼性を高めています。コンプライアンステンプレートを事前検証したサプライヤーは入札において優位性を得ます。南米、中東、アフリカはシェアで後れを取っているものの、官民建設プロジェクトが当初からデジタルキットを規定するなかで10代半ばの成長率を示しています。

競合環境

ポイント・オブ・ケア・データ管理ソフトウェア市場は中程度の集中度を示しており、大手多国籍企業が相当な市場リーチを持つ一方、地域専門企業も依然として健在です。Siemens Healthineers、Abbott、Danaherはエンドツーエンドのエコシステムを構築し、Siemensの164億USD規模のVarian Medical Systemsの買収に見られるように、機能のギャップを埋めるためにニッチ企業を買収することが多く見られます。その規模により、デバイス、ミドルウェア、サポートにわたるバンドル価格を実現しています。

新興の挑戦者はクラウドネイティブマイクロサービス、AI駆動型抗菌薬アラート、ゼロトラストセキュリティフレームワークを活用して、グリーンフィールド展開の獲得を狙っています。特にオープンAPIの採用が遅れるレガシーオンプレミスシステムに存在する既存企業の技術的負債を突いています。サイバーセキュリティ体制は現在、営業上のレバレッジとしての役割も担っており、ISO 27001およびSOC 2 Type II監査を誇るプラットフォームは北米・欧州での調達サイクルを短縮します。

アウトカムベース償還の圧力は、デバイスデータを在院日数や再入院率の低減と相関付けられるベンダーを優遇し、これは支払者交渉で検証できます。EHR大手や5G通信会社との戦略的アライアンスも差別化要因として浮上しており、組み込み型の流通チャネルを提供しています。統合が続く中、ボルトオン買収の評価額は上昇傾向にあり、イノベーターはプレミアムイグジットか、在宅ケア分析などの専門ニッチへの特化を迫られています。

ポイント・オブ・ケア・データ管理ソフトウェア産業リーダー

Siemens Healthineers AG(Conworx)

Abbott Point of Care Inc.(Alere)

Danaher Company(HemoCue及びRadiometer Medical ApS)

Roche Diagnostics Corporation

TELCOR Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年1月:Roche DiagnosticsはデジタルパソロジーシステムにAI監査証跡モジュールを追加し、結果承認前の自動QCチェックを実現しました。

- 2025年12月:MasimoはクラウドリンクされたバイタルサインハブのUS展開を開始し、データを臨床医ダッシュボードに直接ストリーミングします。

- 2025年9月:Siemens Healthineerは164億USDのVarian Medical Systems買収を完了し、統合された腫瘍科ワークフローを構築しました。

- 2025年10月:Abbottは主要なEHRと同期する予測アラートを備えた次世代持続血糖モニターを発表しました。

グローバル・ポイント・オブ・ケア・データ管理ソフトウェア市場レポートの範囲

本調査は、LISとEMRソリューションのインターフェースとして機能することにより、POCTデバイスへのリモートアクセスを可能にするポイント・オブ・ケア・データ管理統合ソフトウェアを追跡しています。このツールは主に、複数のプラットフォームにわたるアナリティクスインターフェースを実現しながら患者満足度を確保し、ステークホルダーが迅速な臨床・診断上の意思決定を行うことを支援します。

ポイント・オブ・ケア・データ管理ソフトウェア市場は、エンドユーザー別(病院・集中治療室、診断センター、クリニック・外来)、アプリケーション別(感染症デバイス、グルコースモニタリング、凝固モニタリング、尿検査、心代謝モニタリング、癌マーカー、血液学)、地域別にセグメント化されています。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 病院・集中治療室 |

| 診断センター |

| クリニック・外来 |

| 在宅医療 |

| その他エンドユーザー |

| 感染症デバイス |

| グルコースモニタリング |

| 凝固モニタリング |

| 尿検査 |

| 心代謝モニタリング |

| 癌マーカー |

| 血液学 |

| その他POCアプリケーション |

| ソフトウェアプラットフォーム |

| ミドルウェア |

| サービス |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 病院・集中治療室 | |

| 診断センター | ||

| クリニック・外来 | ||

| 在宅医療 | ||

| その他エンドユーザー | ||

| アプリケーション別 | 感染症デバイス | |

| グルコースモニタリング | ||

| 凝固モニタリング | ||

| 尿検査 | ||

| 心代謝モニタリング | ||

| 癌マーカー | ||

| 血液学 | ||

| その他POCアプリケーション | ||

| コンポーネント別 | ソフトウェアプラットフォーム | |

| ミドルウェア | ||

| サービス | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ポイント・オブ・ケア・データ管理ソフトウェア市場は2026年にどの規模か?

市場は2026年に12億7,000万USDの規模を有し、2031年までに24億3,000万USDに達する軌道にあります。

ポイント・オブ・ケア・データプラットフォームの2031年までの予想CAGRは?

産業収益は2031年にかけて13.79%の年平均成長率で拡大する見込みです。

最も急速に成長している展開モデルはどれか?

クラウドベースの展開が最も急速な伸びを示しており、病院がワークロードをオフプレミスへ移行するなかで15.88%のCAGRで進んでいます。

アジア太平洋が最も魅力的な成長地域と考えられる理由は?

インドの「アーユシュマン・バーラト」や中国の「健康中国2030」を含む政府デジタル化推進が、同地域の16.52%のCAGRを牽引しています。

最も急速に拡大しているアプリケーションセグメントはどれか?

感染症検査デバイスが成長をリードしており、抗菌薬適正使用管理政策を背景に15.46%のCAGRで上昇しています。

普及に対する主な障壁は何か?

高い統合コストとサイバーセキュリティコンプライアンス要件が、潜在的な購買者にとって最も重大なハードルとなっています。

最終更新日: