認知データ管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

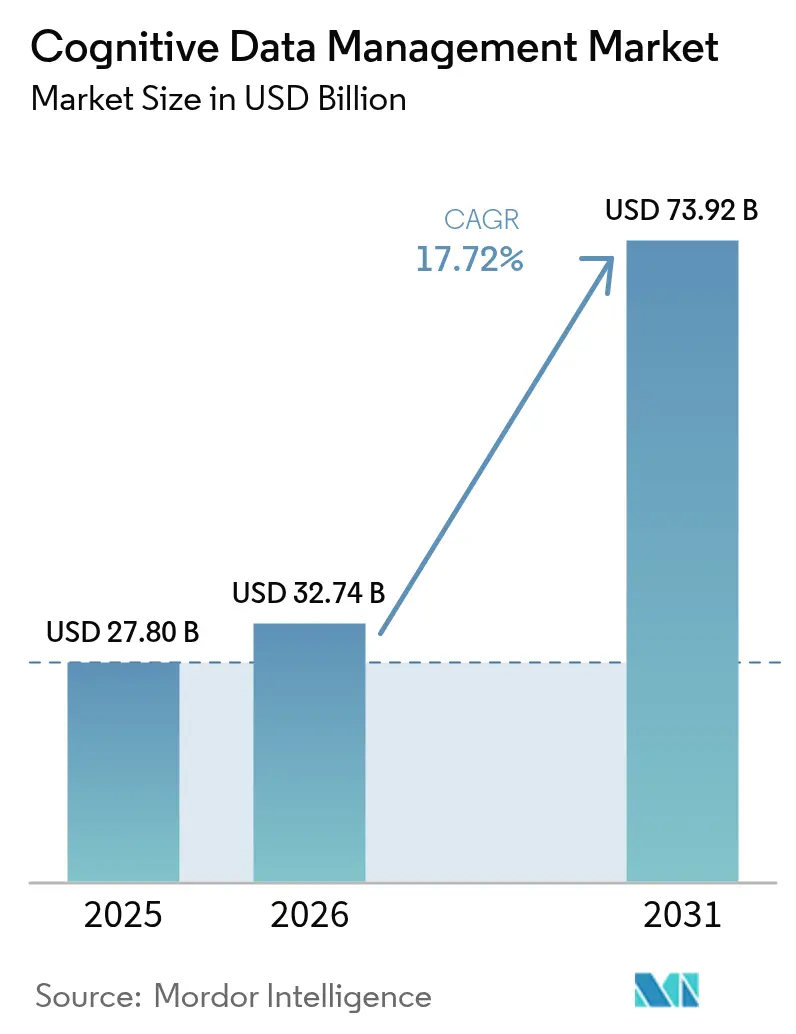

| 市場規模 (2026) | 32.74 十億米ドル |

| 市場規模 (2031) | 73.92 十億米ドル |

| 成長率 (2026 - 2031) | 17.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる認知データ管理市場分析

認知データ管理市場規模は2025年にUSD 278億ドルと評価され、2026年のUSD 327億4,000万から2031年にはUSD 739億2,000万に達すると推定され、予測期間(2026年〜2031年)のCAGRは17.72%です。

企業におけるジェネレーティブAIの急速な普及、規制当局による監視の強化、およびIoT由来データの急増が、認知データ管理市場の拡大を牽引しています。基盤AIモデルは現在、メタデータエンリッチメントを数ヶ月ではなく数分で実行し、プライバシー保護クリーンルームアーキテクチャは機密情報を公開せずにエンタープライズ横断分析をサポートします。GPUクラスターを搭載したクラウドプラットフォームはリアルタイムデータオーケストレーションを実現し、業界特化型ソリューションはヘルスケア、金融サービス、製造業のコンプライアンスサイクルを短縮します。中程度のベンダー分散が、セクター特化型ガバナンス、自動化されたリネージ、ベクター対応カタログ機能に注力する特化型参入企業を促進しています。

主要レポートのポイント

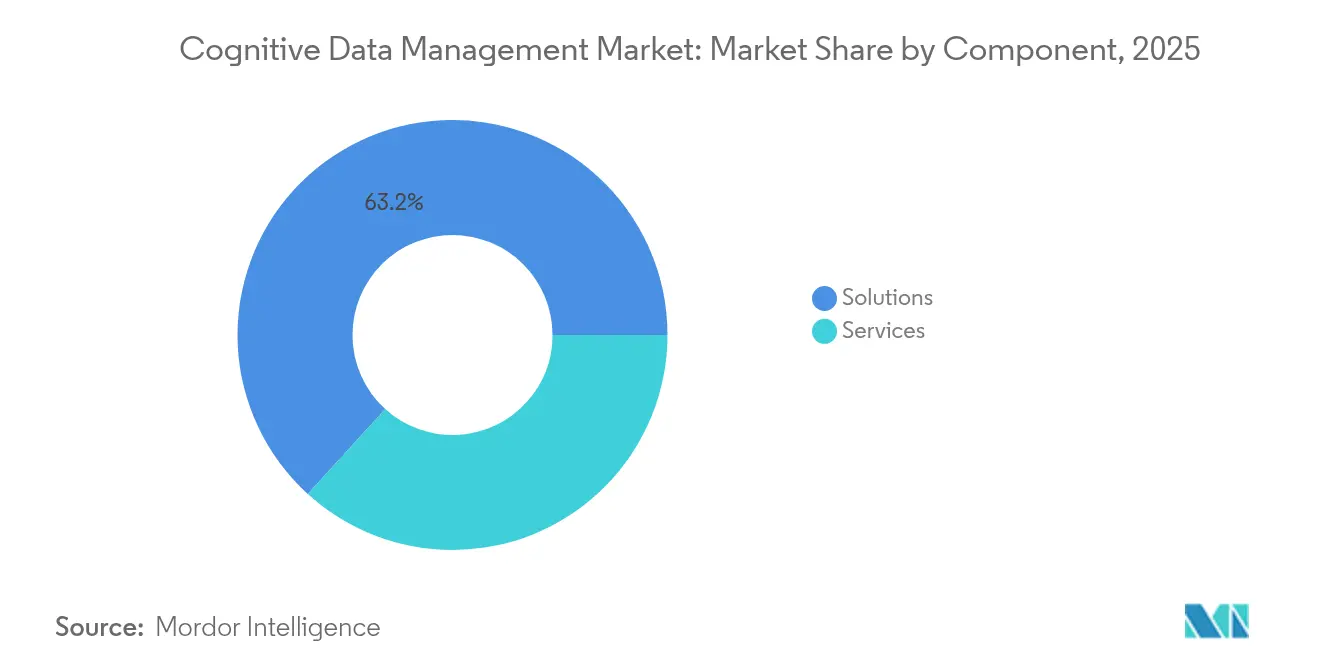

- コンポーネント別では、ソリューションが2025年の認知データ管理市場において63.25%の収益シェアを占めトップとなっており、サービスは2031年までCAGR 24.1%で成長する見込みです。

- デプロイメントタイプ別では、クラウドが2025年の認知データ管理市場シェアの60.45%を獲得し、ハイブリッドおよびマルチクラウドのデプロイメントは2031年までCAGR 22.9%で拡大すると予測されています。

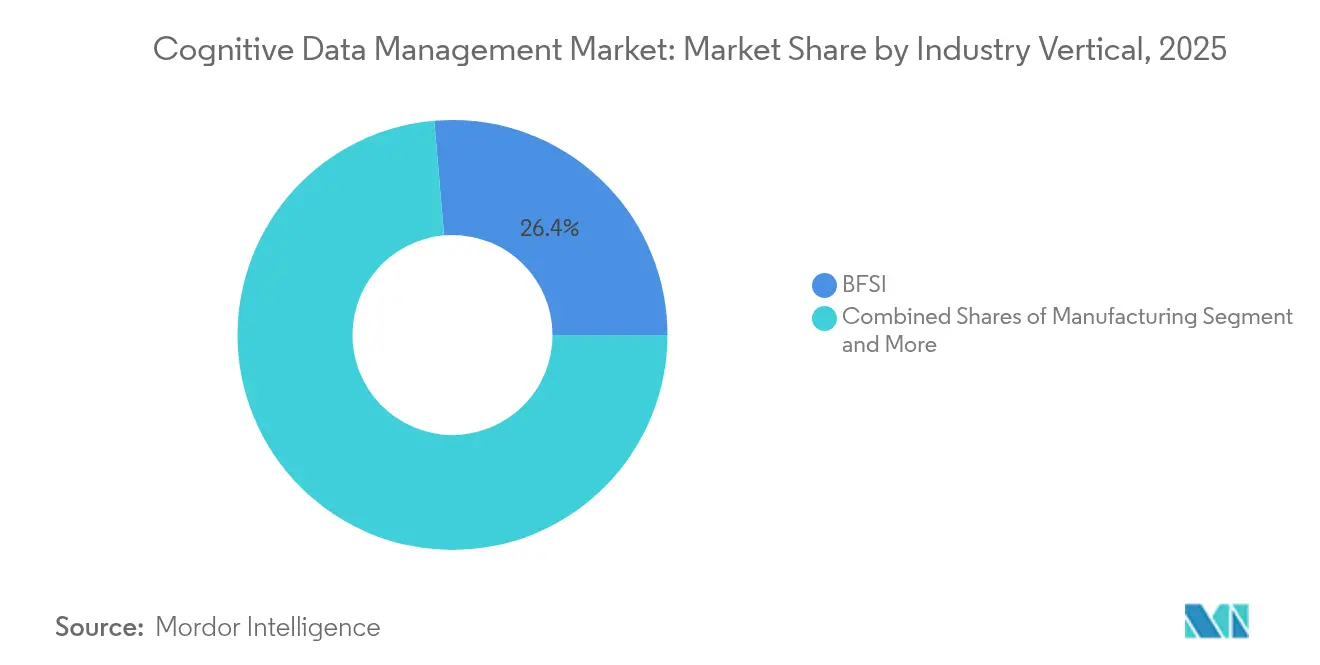

- 業界垂直別では、BFSIセクターが2025年の認知データ管理市場規模の26.35%を占め、ヘルスケアは2026年から2031年にかけてCAGR 21.1%で最も急成長している垂直市場です。

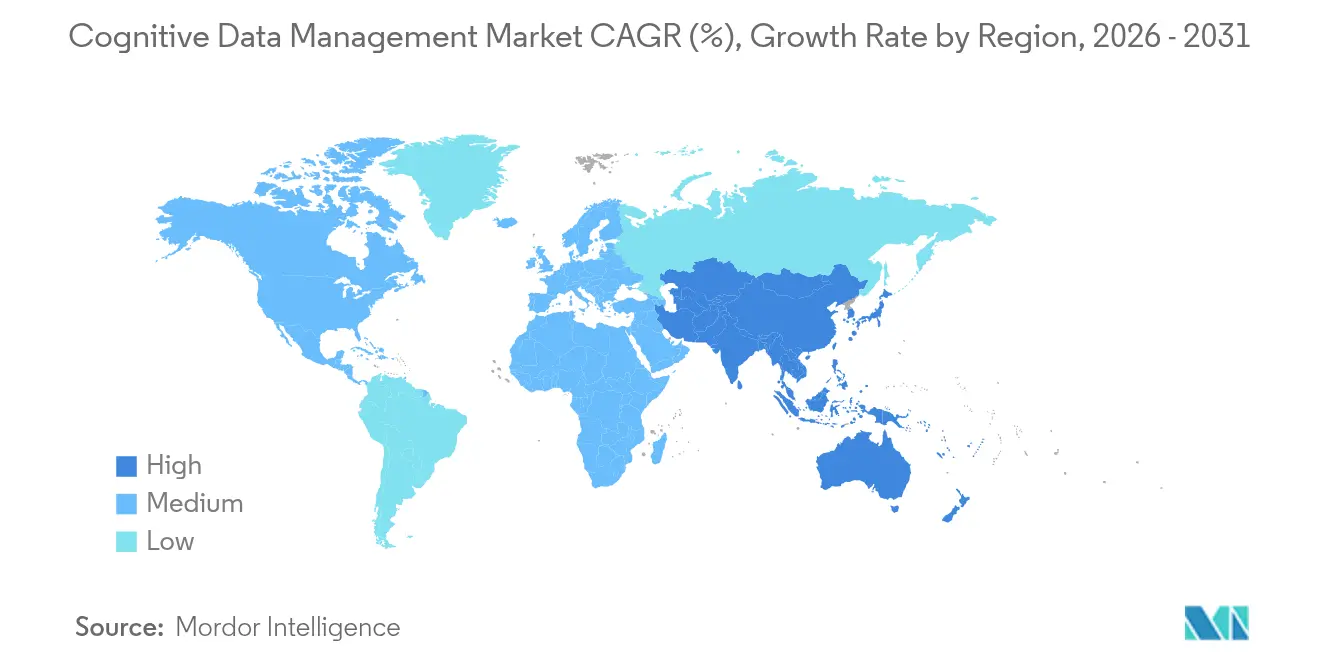

- 地域別では、北米が2025年の認知データ管理市場において41.20%の収益シェアを占め、APACは2031年までCAGR 20.85%で最も急速な拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル認知データ管理市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoT連動データの洪水 | +4.2% | グローバル(APACがエッジデプロイメントをリード) | 中期(2〜4年) |

| ハイパースケール分析とジェネレーティブAIの普及 | +5.8% | 北米およびEUコア、APACへ拡大中 | 短期(2年以内) |

| データガバナンス規制の義務化 | +3.1% | EUがリード、北米が追随、APACが台頭 | 長期(4年以上) |

| 基盤モデル駆動のメタデータエンリッチメント | +2.9% | グローバル、技術ハブに集中 | 中期(2〜4年) |

| プライバシー保護データクリーンルームの台頭 | +1.8% | グローバル(BFSIおよびヘルスケアで早期採用) | 短期(2年以内) |

| ハイパースケーラーによるクラウドネイティブデータファブリックサービス | +2.3% | 北米およびEUがリード、APACで急速採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IoT連動データの洪水

製造プラント、コネクテッドビークル、ヘルスケアウェアラブルは現在、毎日テラバイト規模のテレメトリデータを生成しています。認知データ管理プラットフォームはリアルタイムでデータを取り込み、分類し、異常を検知することで、データがエッジで実用的であると同時に中央でガバナンスされることを保証します。Teslaの車両フリートは月間1.6ペタバイト以上の走行データを生成しており、認知データ管理市場は自律走行モデルに供給する高スループットパイプラインを提供することを余儀なくされています。[1]Tesla Inc.、「オートパイロットデータとフリート学習」、tesla.com エッジでのローカル処理はレイテンシを低減し、クラウドオーケストレーションはコンプライアンスとモデルトレーニングのための統合ガバナンスレイヤーを維持します。

ハイパースケール分析とジェネレーティブAIの普及

大規模言語モデルプログラムは、インテリジェントなカタログ化と品質評価エンジンに支えられることで、データからインサイトまでのサイクルを40〜60%短縮します。[2]Salesforce、「データ&アナリティクスの現状」、salesforce.com 認知プラットフォームは大規模データレイク内のデータ発見を自動化し、検索拡張生成のためのベクターストアに接続し、モデルの説明可能性のための完全なリネージを維持します。自動化されたパイプライン最適化は計算コストを削減し、企業がより大規模なモデルをトレーニングするにつれて重要なメリットとなります。

データガバナンス規制の義務化

EU AI法はトレーニングデータのソース、ロジック、および成果の詳細な追跡を義務付けており、企業は自動化されたリネージと監査機能の組み込みを促されています。金融機関はGDPRと新たなAI規制の双方に準拠しなければならず、ヘルスケア組織はHIPAAと越境データ共有ニーズとのバランスを取る必要があります。認知データ管理システムはデータを分類し、レジデンシを制限し、リアルタイムのコンプライアンスダッシュボードを生成するポリシーエンジンを内蔵しています。

基盤モデル駆動のメタデータエンリッチメント

IBM watsonxなどのプラットフォームは、エンタープライズタクソノミーを学習する自己教師あり学習モデルにより、メタデータ作成時間を最大80%削減します。[3]IBM Corp.、「watsonxデータカタログ」、ibm.com 個人識別情報および独自コンテンツの自動検出によりガバナンスが強化され、ドメイン調整済みモデルが製薬などの専門分野での発見を改善します。継続的なユーザーフィードバックループがエンリッチメント精度を向上させ、カタログ品質が経時的に改善されることを保証します。

制約のインパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な分析ワークフロー | -2.8% | グローバル(レガシーエンタープライズ環境に特に影響) | 中期(2〜4年) |

| 持続的なデータセキュリティのギャップ | -1.9% | グローバル(規制産業での懸念が高まる) | 短期(2年以内) |

| データエンジニアリング人材の不足 | -2.1% | 北米およびEUコア、APACへの影響が台頭 | 長期(4年以上) |

| AIグレードインフラの高い炭素フットプリント | -1.4% | グローバル(ハイパースケールデプロイメントに集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な分析ワークフロー

企業はAWS、Azure、Google Cloudにまたがるマルチクラウド環境を運用しており、76%が混合環境を運用しています。[4]Microsoft、「2025年マルチクラウドトレンドレポート」、microsoft.com認知データ管理プラットフォームは、データ移動をオーケストレーションし、一貫したポリシーを適用し、メインフレームフィードを統合する必要があります。これらすべてをパフォーマンスを損なうことなく実現しなければなりません。カスタムコネクタとリアルタイム要件はコストを増加させ、実装サイクルを長期化させるため、即時の成長を抑制します。

持続的なデータセキュリティのギャップ

分散アーキテクチャは攻撃対象領域を拡大します。AIモデルは計算中に復号化されたデータを必要とすることが多く、従来の暗号化アプローチでは解消できない潜在的な侵害ウィンドウを露出します。サードパーティモデルはサプライチェーンの脆弱性をもたらし、AI専門知識を持つサイバーセキュリティプロフェッショナル20万人の不足が、企業がデプロイメントを強化する能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:実装の複雑性を通じてサービスが加速

ソリューションは2025年収益の63.25%を占め、カタログ化、リネージ、ポリシー適用を自動化するソフトウェアスイートの定着した採用を反映しています。サービスは、高度なAIガバナンスのための助言、統合、マネージドオペレーションサポートを求める組織として、2031年までCAGR 24.1%で拡大しています。サービス向けの認知データ管理市場規模は、社内人材を欠く大規模なデジタルトランスフォーメーションプログラムと連動して推移すると予測されています。現在はプロフェッショナルサービスが主流である一方、マネージドサービスは規制の厳しい垂直市場で最も急速な取り込みを示しています。

実装パートナーはクライアントが基盤モデルを組み込み、匿名化フレームワークを構築し、レガシーソースを接続するのを支援することで、価値実現までの時間を短縮します。AI対応エンジニアリングにおける人材ギャップが企業をアウトソーシングへと向かわせており、リスク制御されたデプロイメントにとってサービスが重要な役割を担っています。ベンダーは継続的なモデルキュレーションサービスとコンプライアンスレポートを、予測可能なコストを約束するサブスクリプションモデルにパッケージ化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

デプロイメントタイプ別:クラウドの優位性はAIインフラ要件を反映

クラウドデプロイメントは2025年支出の60.45%を占め、CAGR 22.6%で成長しています。これは認知ワークロードが弾力的なGPUファームと低レイテンシインターコネクトを必要とするためです。クラウドデプロイメント向けの認知データ管理市場規模は、設備投資の回避とマネージドAIサービスへのアクセスから恩恵を受けています。オンプレミスは防衛、ヘルスケア、銀行業において引き続き重要ですが、アップグレードの遅さとハードウェアコストの高さという課題に直面しています。

ハイブリッド構成は現実的な妥協案として登場しています。機密性の高い資産はプライベートデータセンター内に留まり、バースト計算と高度な基盤モデルはパブリッククラウドで実行されます。主要プロバイダーはレジデンシ義務を満たすために地域データセンターへの投資を行っています。エッジ拡張機能はIoTストリームをローカルで処理し、その後メタデータとインサイトを中央カタログと同期させることで、統合ガバナンスを確保します。

業界垂直別:ヘルスケアのトランスフォーメーションが最速の成長を牽引

BFSIセクターは2025年の認知データ管理市場シェアの26.35%を占め、リスク分析とリアルタイム不正防止によって牽引されています。ヘルスケアは、ゲノム解析、臨床画像診断、創薬ワークフローが自動化されたスチュワードシップを必要とするため、2031年までCAGR 21.1%を記録しています。認知データ管理業界は、HIPAAに準拠しながらAI研究を可能にするための非識別化、同意追跡、リネージを適用しています。

製造業、電気通信、小売業も、予知保全、ネットワーク最適化、超個人化されたコマースのために認知プラットフォームを採用しています。製薬企業はドメイン調整済みモデルを活用して非構造化研究論文をマイニングし、分子発見を加速しています。政府機関は自動分類を使用して情報公開法および国家安全保障規則を遵守しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年のグローバル収益の41.20%を占め、成熟したクラウドエコシステム、集中した技術専門知識、BFSIおよびヘルスケアにおける積極的なエンタープライズAIの展開によって支えられています。SnowflakeのシリコンバレーにおけるUSD 2億のAIハブへの投資などの継続的な取り組みが、同地域のイノベーションリーダーシップを強化しています。規制の確実性と大規模な熟練労働力が安定した成長を支えていますが、専門AIエンジニアリング職での人材不足が続いています。

APACはCAGR 20.85%で2031年まで最も急速な軌跡を示しています。日本のソサイエティ5.0フレームワーク、シンガポールのスマートネーション計画、中国のソブリンAIアジェンダが認知データ管理への支出を加速させています。地域の製造業デジタル化と5G拡大がデータ量の課題を深め、地域ガバナンスモデルが自動化されたレジデンシ制御の需要を喚起しています。インドのITサービスセクターは、世界中に認知機能を提供するマネージドオファリングを拡大しています。

欧州は、GDPRの執行とEU AI法がコンプライアンス圧力を高める中、安定した成長を遂げています。企業は連合学習と差分プライバシーを使用したプライバシー保護分析を優先しており、これらは認知プラットフォームとの親和性が高いです。ドイツが製造業での採用をリードし、英国が金融サービスのユースケースを推進し、北欧諸国はAIインフラの炭素フットプリントをデータガバナンスと並行して追跡するサステナビリティ指標を統合しています。

中東・アフリカおよび南米は新興の機会を代表しています。政府はデジタルエコノミーイニシアティブを開始し、通信会社はAI対応データファブリックでネットワークを近代化しています。インフラのギャップとスキル不足が近期の成長を抑制していますが、地域化された規制とクラウドリージョンの構築が将来の拡大のための基盤を構築しています。

規制環境

義務的なガバナンスおよびAI透明性要件が強化されており、コグニティブデータ管理の展開におけるデータの出所、系統、文書化に関する期待が厳格化しています。欧州連合AI法(規則(EU) 2024/1689)は、高リスクAIシステムおよび汎用AIモデルに対する技術文書化と学習データの出所に関する義務を導入し、2026年8月2日に全面適用されます。これにより、自動化された監査証跡、ポリシー管理、証拠対応型カタログへの需要が強まると見込まれます。

EUを超えて、各国政府はデータ分類、保護、スマートデータの相互運用性に関するリスクベースのアプローチへと移行しており、これは企業がクラウドおよびハイブリッド環境全体でデータファブリックを設計する方法に影響を与えています。2026年6月、米国連邦調達局(GSA)は、連邦調達で使用される大規模言語モデルAIシステム内の政府データの保護要件を定めるGSAR条項(552.239-7001)に関する連邦官報案を発表しました。2026年7月、フィリピンはデータセキュリティを強化し、リスクベースの政府データ分類および居住地枠組みを確立するための大統領令第119号を発布しました。パキスタンの国家データガバナンス政策(2026年6月)や英国のスマートデータ戦略などの補完的な国家的取り組みも、標準化されたデータ共有とガバナンス慣行への勢いを加速させており、データライフサイクル全体にわたるコンプライアンス対応範囲を広げています。

バリューチェーン分析

バリューチェーンは、データ生成者(IoT/OTテレメトリー、企業アプリケーション、顧客・パートナーデータ)、接続・ストレージインフラ(エッジクラスター、データセンター、クラウドGPU対応プラットフォーム)、そして取り込み、統合、カタログ化、系統管理、品質、ポリシー適用のためのコアなコグニティブデータ管理層をカバーしています。プラットフォームベンダーとハイパースケーラーが基盤サービスを提供し、システムインテグレーターとコンサルティングパートナーが発見、移行、モデル導入、継続的なガバナンス業務を支援します。これは企業がAWS、Azure、Google Cloudにわたる混合環境を運用し、一貫した管理を必要とする中で、より重要となっています。

下流では、業界別ソリューションおよびアプリケーションチームが、分析やエージェント型AIの用途向けにガバナンスされたデータプロダクトを利用しています。多くはオントロジーやナレッジグラフといったセマンティック層を追加し、データを機械が理解可能かつトレーサブルな状態に保っています。ボトルネックとしては、マルチドメイン環境全体での可視性の分断、インフラや部品におけるリードタイムの長期化とその変動性、急速に変化する運用環境における静的予測とルールベース管理の限界が続いています。TM Forum Catalystプロジェクト(例:サプライチェーン向けHINT)といった業界団体主導の取り組みや、TMTの導入事例で参照される企業向けオーケストレーションプラットフォーム(例:SAP AI FoundationやO9 Digital Brain)は、より強固なガバナンスと出所要件を伴う、リアルタイムでの複数当事者間データ共有への移行を示しています。

競争環境

認知データ管理市場は中程度の分散を示しており、シェア15%を超えるベンダーは存在しません。IBM、Microsoft、Oracleなどの確立されたプロバイダーは、インストールベースと広範な製品スイートを活用して認知機能を追加しています。SnowflakeやDatabricksなどのクラウドネイティブプレーヤーは現代のワークロードに最適化されたアーキテクチャを設計し、AIファーストのスタートアップはベクター検索、自動化されたリネージ、プライバシーバイデザインのツーリングに注力しています。

戦略的統合が激化しています。SalesforceはCRMデータとAI駆動ガバナンスを融合させるためにInformaticaのUSD 270億での買収を発表し、IBMはNoSQLとベクター検索機能のためにDataStaxを買収しました。パートナーシップも増加しており、SnowflakeはAzure OpenAI Serviceを統合し、最先端のモデルをセキュアな環境に取り込んでいます。2024年の特許申請は45%増加し、自動化されたメタデータ生成と連合学習を中心としています。ベンダーは価格だけでなく、モデル精度、業界コンプライアンスパック、統合の容易さで差別化しています。

マネージドサービスが成長のレバーとして台頭しています。AI人材を欠くクライアントは、ソフトウェア、インフラ、ガバナンスをバンドルしたターンキーオペレーションを選択しています。ディストリビューターとSIパートナーは、ベンダープラットフォーム上に構築されたヘルスケアデータファブリック、金融リスクハブ、スマートファクトリーコントロールプレーンなど、垂直特化型オファリングを構築しています。オープンソースプロジェクトは透明性の高いガバナンスフレームワークで注目を集めていますが、エンタープライズグレードのサポートにはインテグレーターへの依存が必要です。

認知データ管理業界のリーダー

IBM Corporation

SAP SE

Salesforce.com, Inc.

SAS Institute Inc.

Informatica Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な機会の1つは、コグニティブデータ管理の出力をAIエージェントが大規模に利用可能にする、企業コンテキストおよびナレッジエンジニアリング層の構築です。組織が基本的なカタログ化を超えてセマンティックな正確性と出所管理へと進むにつれ、オントロジー、ナレッジグラフ、エンティティレベルのアクセス制御、安定した識別子、構造化・非構造化データ全体にわたる品質ゲートを運用化するプラットフォームへの需要が高まっています。この動きは、KPMGなどの企業による2026年の企業向けAI準備状況およびナレッジエンジニアリングに関する指針、さらにはコンテキスト戦略をAI対応データの前提条件として重視する技術参照ブループリントに反映されています。

産業・運用データは、特にエッジとクラウドが厳格なガバナンスの下で連携して機能する必要がある領域において、コグニティブデータ管理における大きな空白地帯となっています。2026年3月、Cogniteは産業向けDataOpsプラットフォームに関するIDC MarketScapeでリーダーとして位置付けられ、ガバナンスされた産業データ基盤への企業投資を反映しています。2026年7月、IMA GroupはクラウドベースのAIプラットフォームを生産機械上のエッジAIと統合するコグニティブ製造運用モデルを発表し、レイテンシに敏感な工場現場での意思決定の必要性を強調しました。これらの導入事例は、OTデータの取り込み、時系列および非構造化データのガバナンス、プライバシー保護型のコラボレーション、監査対応可能な系統管理を組み合わせたサービスに対する余地を生み出し、リアルタイム分析とエージェントワークフローを可能にしつつ、高まるコンプライアンス要求にも対応しています。

最近の業界動向

- 2026年7月:IBMとSalesforceは、IBM Consultingを通じた協業を発表し、EinsteinやSlackを含むSalesforceのAI技術向けにマネージドサービスとAI体験アクセラレーターを提供します。この協業は、プラットフォーム統合とサービス実行を組み合わせることで、ガバナンスされたデータおよびAIプログラムの提供能力を強化しており、企業が人材不足とコンプライアンス圧力に直面する中で重要な購買基準となっています。

- 2026年6月:Schneider ElectricはCognite Holding B.V.を全額キャッシュ取引で買収する最終契約を締結しました。この取引は、Schneider Electricのデジタル産業ポートフォリオ全体における産業データガバナンスおよび分析能力を強化します。

- 2025年6月:SalesforceはInformaticaを270億米ドルで買収することに同意し、Salesforceのデータ資産とInformaticaの統合・ガバナンス能力を組み合わせることを目指しています。この取引は、より大規模な企業向けアプリケーションの傘下にデータ統合、カタログ化、ポリシー適用を集約し、AI対応データ基盤を標準化する顧客のプラットフォーム選定に影響を与えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場にはAIと自動化を用いて企業データを管理するソフトウェアおよび関連サービスが含まれます。これには、クラウドおよびオンプレミス環境全体でのデータ品質、ガバナンス、コンプライアンスの改善が含まれます。

対象範囲外:コグニティブデータ管理の用途に関連しない一般的なITアウトソーシング、およびデータ管理機能を実行しない汎用分析ツールは除外します。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- デプロイメントタイプ別

- オンプレミス

- クラウド

- 業界垂直別

- BFSI

- ヘルスケアおよび製薬

- ITおよび電気通信

- 製造業

- その他の垂直市場

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋

- 中東・アフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界を確定し、最初の需要マップを構築し、業界関係者との対話前に現実的な入力範囲を設定するために使用されました。マクロなIT支出の指標としては米国センサス局および経済分析局のデータ、国際比較のデジタル化状況についてはOECDおよび世界銀行の指標、データガバナンスおよびセキュリティ指針についてはNISTの出版物、ベンダーの開示情報や収益に関する解説についてはSEC提出資料といった公的・公式な情報源を利用しました。また、市場参入パターンや価格設定の傾向を理解するため、年次報告書、投資家向け資料、製品ドキュメント、信頼性の高い報道機関の記事などの資料も参照しました。

さらに、繰り返し可能な確認に有用な範囲でのみ有料サブスクリプションを利用し、主に企業財務・インテリジェンス、ニュースおよび財務のスクリーニング、そして自動化、メタデータ、データ品質ワークフローに関する動向を追跡するための特許データベースに用いました。ここに挙げた情報源は代表例であり、データ収集、仮定の検証、ギャップの明確化のために他にも多数の公開文書やデータセットが検討されました。

一次インタビューおよび調査

一次調査は、コグニティブデータ管理において購買者が実際に何を購入しているか、そして実際の導入において予算がソリューションとサービス間でどのように移動するかを検証することに重点を置きました。ソフトウェアプロバイダー、システムインテグレーター、データリーダー、エンドユーザーなど、主要地域にわたる多様な関係者と対話し、導入時期、クラウド移行のペース、コンプライアンス主導の更新サイクルに関する仮定を検証し、必要に応じて修正しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営層(CXO):14% | アジア太平洋:50% |

| ミドルティア:45% | 機能別/部門リーダー:40% | 欧州・中東・アフリカ:30% |

| 中小プレイヤー:18% | マネージャー:46% | 南北アメリカ:20% |

市場規模算定と予測

規模算定モデルは、企業のデータ管理支出を採用状況および機能ベースの包含ルールを用いてコグニティブデータ管理の割合に再構築するトップダウンの構築から始まり、その後、地域および展開タイプ別に分割されます。この最初の総額が形成された後、サンプル抽出したベンダーの収益開示、典型的な取引規模に関するチャネル関係者との対話、サブスクリプション導入におけるASP(平均販売単価)に基づく単純な数量ロジックを用いた選択的なボトムアップ検証によって裏付けが行われ、不一致が生じた場合には調整されます。

モデルで使用される主要な入力には、データプラットフォームのクラウド移行のペース、ガバナンスおよびコンプライアンスの強度(プライバシーおよび業界規則を含む)、管理対象となる非構造化データの割合、実装の波におけるサービスとソフトウェアの比率、典型的な契約期間および更新タイミングが含まれます。予測には、シナリオ分析が用いられ、成長はベースケースの下でマッピングされ、その後、AI機能の採用、購買者の予算引き締め、実装能力に関するインタビューに基づく見通しを用いて調整されます。小規模地域やニッチな業種でボトムアップデータが不足している場合、ギャップはIT支出に基づく代替比率を用いて対処され、総額を確定する前に地域専門家のフィードバックを用いて検証されます。

データ検証と更新サイクル

出力結果は、最終数値が観測可能な指標および実際の購買行動と一致するよう、一連の相互検証を通じて検証されます。地域間の分散チェックを実行し、想定される価格設定を一般的な契約構造と照合し、ソリューションとサービスの比率が実際の導入プログラムで実施者が見ているものと整合しているかを確認します。異常が検出された場合、仮定は再検討され、多くの場合、その変化が構造的なものか短期的な急変動かを確認するために回答者への再接触が行われます。

最終承認の前に、モデルおよび仮定は複数段階のアナリストレビューを通過し、その後、企業向けソフトウェア支出の方向性やクラウドプラットフォームの拡大といった独立した指標との最終的な整合性確認が行われます。レポートは毎年更新され、採用、価格設定、コンプライアンス要件に重大な影響を与える事象が発生した場合には中間更新が行われ、納品直前には最新の情報を提供するための最終確認が実施されます。

Mordor Intelligenceのコグニティブデータ管理市場規模と他の公表推定値との比較

コグニティブデータ管理に関する公表された市場規模は、同じテーマを扱っているように見えても、大きく異なることがあります。この差異は通常、市場の境界の定め方、コグニティブと汎用データ管理の区分方法、サービスおよび実装収益の扱い方に起因します。

Mordor Intelligenceは、展開ミックスの変化を追跡し、サービスの付帯率を確認し、更新サイクルごとに包含ルールを見直すことで、2026年の総額を、より広範なデータプラットフォームや分析支出ではなく、コグニティブデータ管理ソリューションおよび関連サービスに焦点を当てたものに保っています。もう一つの要因は、価格が時間とともにどのように引き上げられるかであり、一部の推定は全地域にわたって積極的なサブスクリプションASPの上昇を適用する一方、他は価格を一定に保ち、数量のみを増加させています。為替換算のタイミングや異なる基準年の使用も、特にベンダーが複数の通貨で報告し、契約が年間の異なる時期に更新される場合、その差を広げる要因となります。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 32.74 B (2026) | |

| グローバルコンサルティング会社A | USD 30.10 B (2026) | 主にソフトウェアライセンスおよびサブスクリプションを対象とする、より狭い範囲を採用しており、コグニティブデータ管理の導入に伴う実装およびマネージドサービスを除外することが多い。 |

| 業界団体B | USD 35.80 B (2026) | より広範なデータプラットフォームの近代化や一部の分析導入支援など、隣接する支出を混在させており、明確な機能基準を用いてコグニティブ機能を区分しない場合、総額が膨らむ結果となる。 |

この表における差異は、主にサービスおよび隣接プラットフォーム支出をどこまで含めるか、そして価格をどのように将来に引き継ぐかの違いによって説明されます。透明性のある包含ルールと、展開・契約の実態に対する簡潔な相互検証により、最終推定値は、変化しやすい流行語的な定義に左右されることなく、再現可能な需要基盤に対して追跡可能な状態を保っています。

レポートで回答される主要な質問

認知データ管理市場の急速な成長を牽引している要因は何ですか?

企業は規制要件の高まりとIoTおよびジェネレーティブAIプロジェクトによる大規模なデータ成長に直面しており、分類、リネージ、コンプライアンスを自動化するAI対応ガバナンスプラットフォームの採用を促進しています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスは2026年から2031年にかけてCAGR 24.1%で成長しており、組織が複雑なAIデータガバナンスデプロイメントのための専門的なガイダンスとマネージドオペレーションを求めているためです。

ヘルスケアが最も急成長している垂直市場である理由は何ですか?

ゲノミクス、画像診断、患者モニタリングからのヘルスケアデータ量は非識別化と厳格なリネージ追跡を必要としており、認知プラットフォームはAI駆動の研究を支援しながらこれらの機能を提供することで、CAGR 21.1%を実現しています。

この市場におけるクラウドデプロイメントの重要性はどの程度ですか?

クラウドは弾力的なGPUリソースとマネージドAIサービスにより60.45%の収益シェアを獲得しており、2031年までCAGR 22.6%で成長すると予測されています。

最も強い拡大見通しを示す地域はどこですか?

APACはCAGR 20.85%でリードしており、日本、シンガポール、中国がソブリンAI戦略と高度なデータ管理機能に依存するデジタル産業プログラムに投資しているためです。

ベンダー競争はどの程度分散していますか?

15%を超えるシェアを持つサプライヤーは存在せず、市場の集中スコアは5であり、確立された企業とニッチなコンプライアンスおよび自動化ニーズを対象とするアジャイルなAIファーストの参入企業が共存しています。

最終更新日: