血小板凝集デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

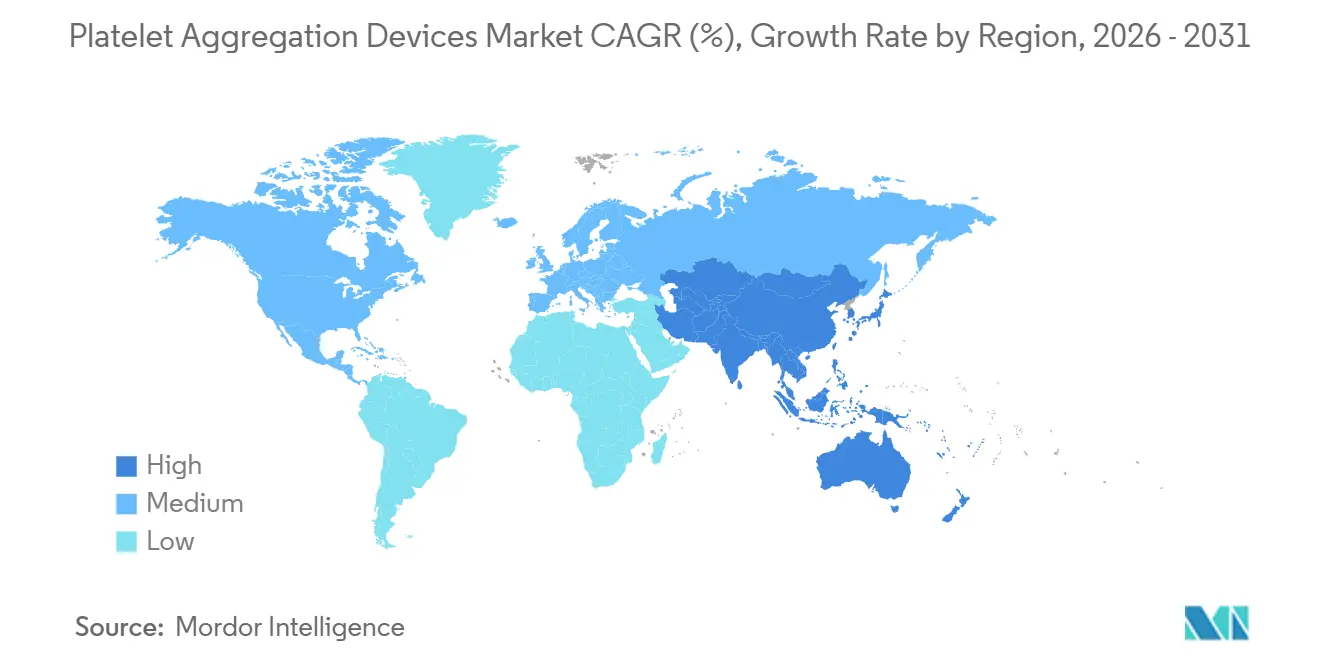

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

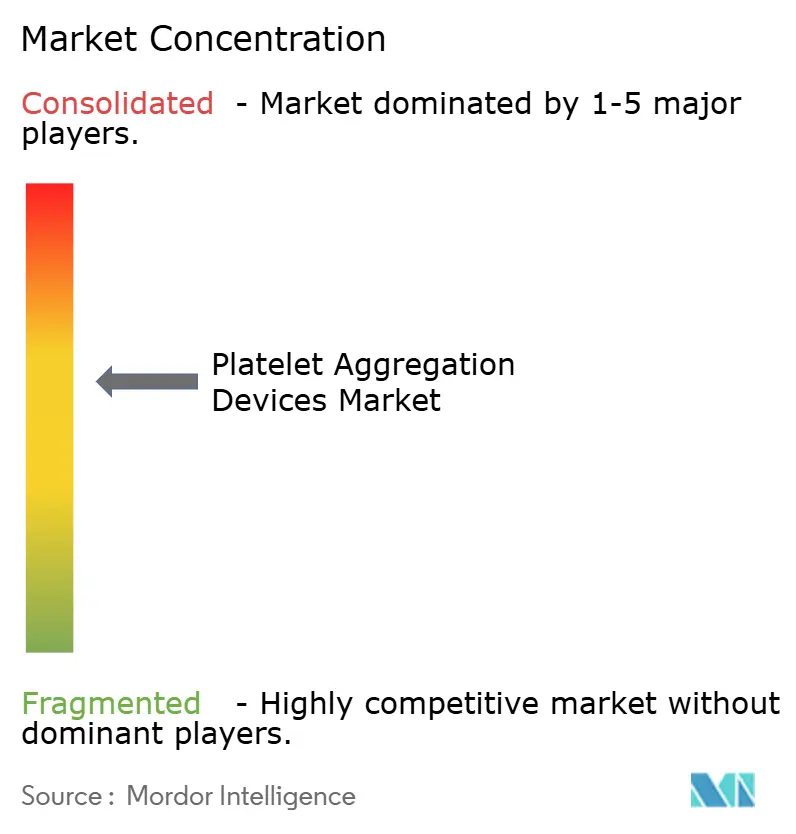

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血小板凝集デバイス市場分析

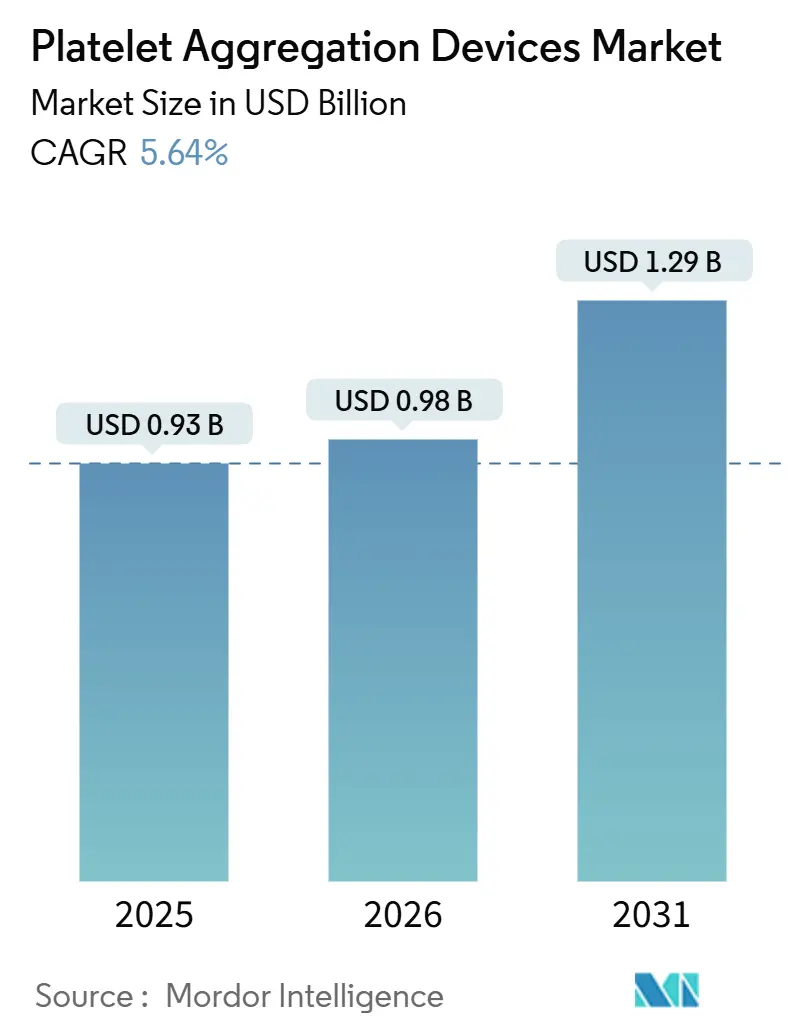

血小板凝集デバイス市場規模は、2025年の9億3,000万USD、2026年の9億8,000万USDから2031年までに12億9,000万USDに拡大し、2026年から2031年にかけてCAGR 5.64%を記録する見込みです。

自動化、小型化、および人工知能主導の解析が、止血検査を手動の血漿ベースのワークフローから完全統合型全血プラットフォームへと移行させています。医療保険支払者が迅速な意思決定支援に診療報酬を連動させるようになったため、病院の購買担当者はターンアラウンドタイムを短縮し、ベッドサイドでの血小板機能検査を可能にする分析装置を優先しています。AABBおよびICTMGによる制限的血小板輸血閾値を推奨するガイドライン改訂と、WHOの患者血液管理フレームワークが相まって、ポイントオブケアで血小板反応性を定量化するデバイスへの需要がさらに高まっています。一方、製薬スポンサーは血小板凝集測定法を初期フェーズの安全性エンドポイントとして必須化しており、受託研究機関が血小板減少症モニタリングに関するFDAの2025年デバイスガイダンスに準拠した高スループットプラットフォームへの投資を促しています。[1]米国食品医薬品局。「AI/ML対応医療機器:ドラフトガイダンス。」FDA、2024年。https://www.fda.gov このような背景のもと、クロピドグレル非応答者をリアルタイムで検出できるAI強化型分析装置は、医療機器としてのソフトウェアモジュールをハードウェアロードマップに統合するベンダーに競争優位をもたらしています。

主要レポートのポイント

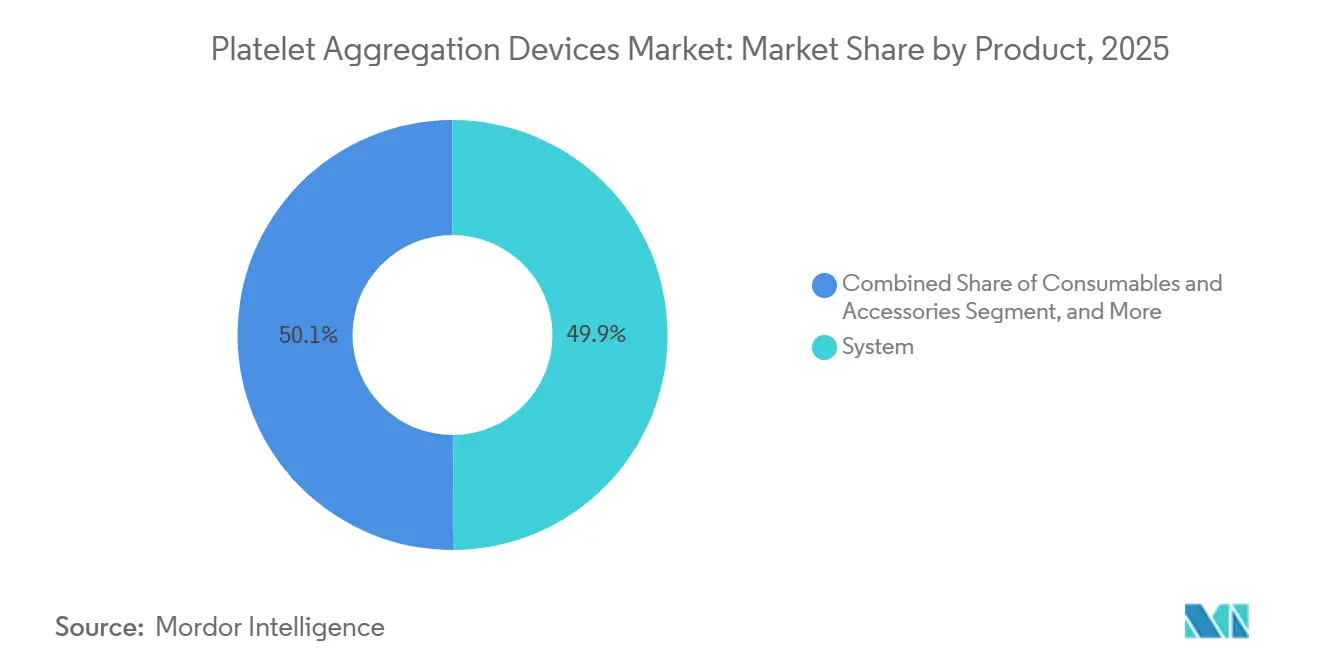

- 製品別では、システムが2025年の血小板凝集デバイス市場シェアの49.90%を占めてリードし、消耗品およびアクセサリーは2031年までに8.90%のCAGRで成長する見込みです。

- 用途別では、臨床検査が2025年の収益の63.50%を占め、創薬および毒性学は2031年までに8.78%のCAGRで成長すると予測されています。

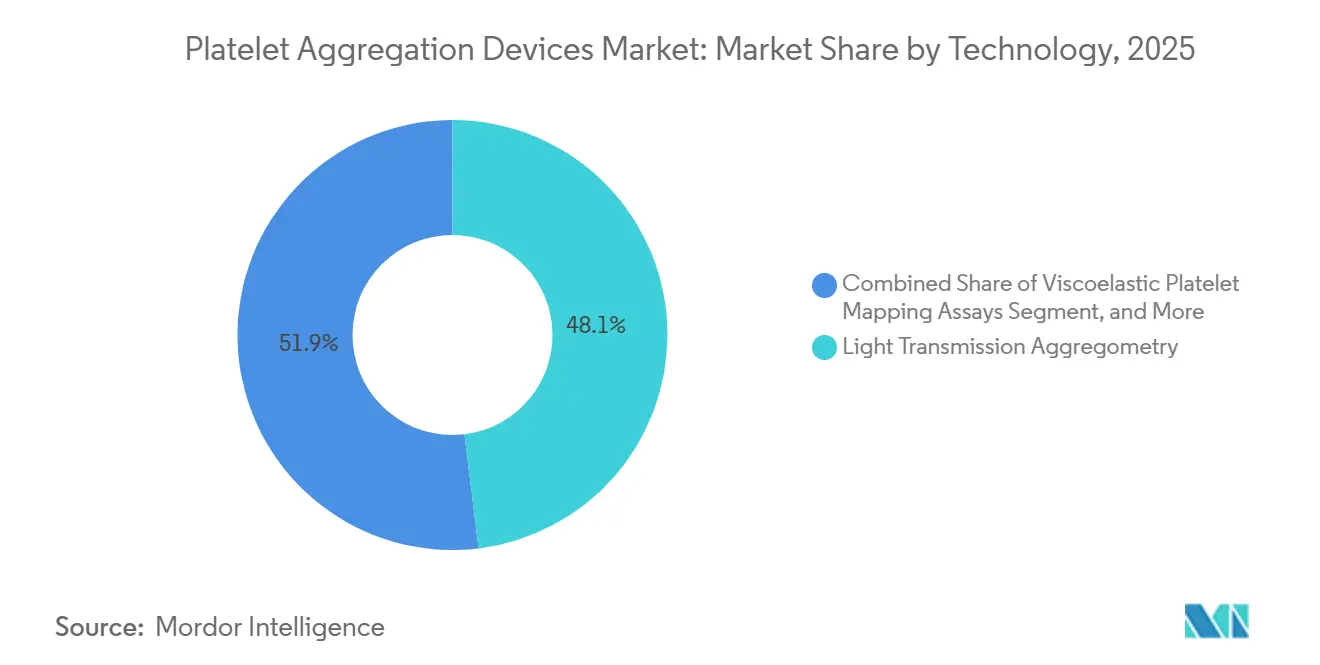

- 技術別では、光透過凝集測定法が2025年に48.07%のシェアを維持し、マイクロ流体ディスクプラットフォームは9.23%のCAGRで加速すると予測されています。

- サンプルタイプ別では、多血小板血漿ワークフローが2025年の収益の64.43%を占め、全血検査は2031年までに8.45%のCAGRで拡大する見込みです。

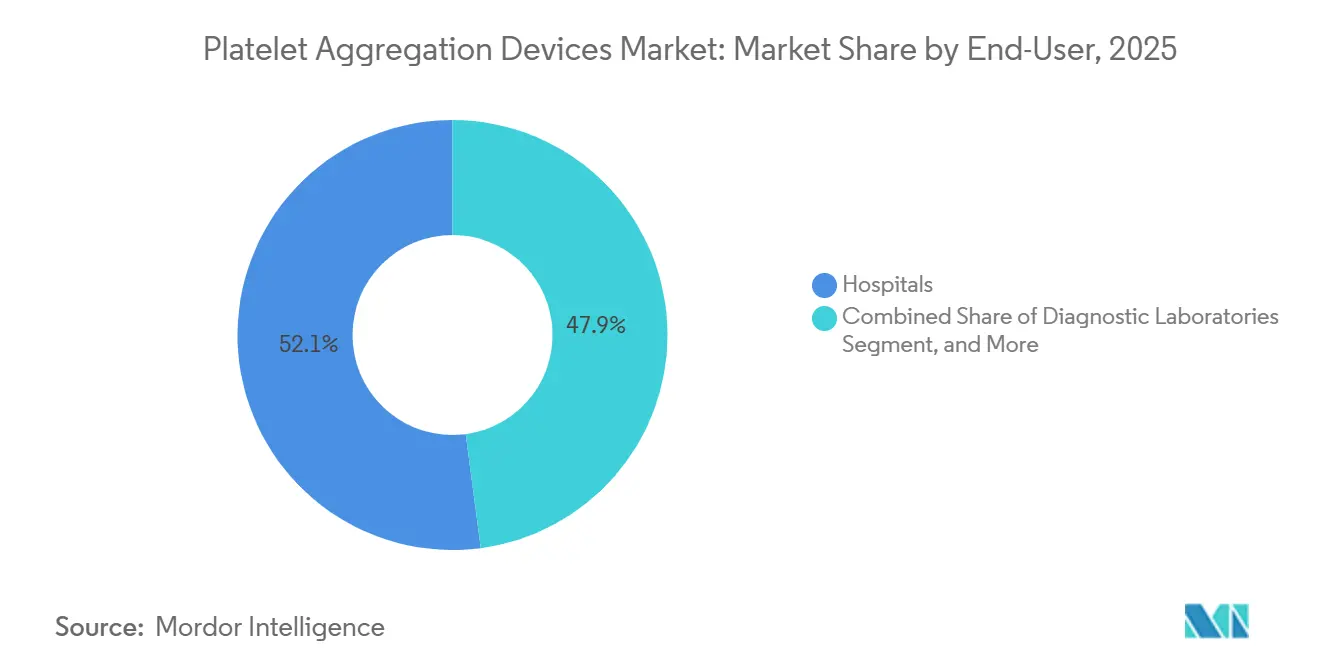

- エンドユーザー別では、病院が2025年の収益の52.10%を占めましたが、研究・学術機関が9.40%のCAGRで最も速く成長する見込みです。

- 地域別では、北米が2025年の収益の39.40%を占め、アジア太平洋地域は2031年までに8.02%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル血小板凝集デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心血管疾患および出血性疾患の発生率の上昇 | +1.2% | 世界全体、北米およびEUでピーク | 中期(2〜4年) |

| 高齢者人口基盤の拡大 | +0.9% | アジア太平洋地域およびヨーロッパ | 長期(4年以上) |

| 自動化・統合型分析装置への技術的シフト | +1.5% | 北米、ヨーロッパ、都市部アジア太平洋地域 | 短期(2年以内) |

| ポイントオブケア血小板機能検査の病院導入 | +1.0% | 北米、西ヨーロッパ、GCC | 中期(2〜4年) |

| 抗血小板療法におけるAI主導の意思決定支援 | +0.7% | 北米、一部EU諸国 | 長期(4年以上) |

| サンプル量を削減するマイクロ流体ディスクベースの光透過凝集測定法 | +0.3% | 日本、ドイツ、早期グローバル採用国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患および出血性疾患の発生率の上昇

心血管疾患の有病率は上昇を続けており、病院は日常的な血小板検査量を増加させています。米国心臓協会は、高血圧率が2050年までに61%、糖尿病が26.8%に上昇すると予測しており、これらのトレンドが血小板分析装置の長期的な利用を促進しています。[2]A. Smith et al., 「CAR-T細胞治療患者のリモートモニタリング」, HemaSphere, journals.lww.com 臨床チームはまた、CAR-T療法などの血液学的治療において血小板機能障害の高い発生率を観察しており、腫瘍科部門の複雑な検査ニーズが増大しています。これらの疾患負担の収束が、血小板凝集デバイス市場全体の需要を強化しています。米国および欧州連合の国家心臓病学レジストリは、2024年から2025年にかけて二重抗血小板療法を受ける患者が8%増加したと報告しています。世界血友病連盟の並行データによると、2024年に診断された血小板機能障害を持つ個人は41万8,000人に達し、2022年から12%増加しました。[3]米国心臓協会、「心臓病と脳卒中の統計-2024年更新:米国心臓協会からの報告」、Circulation、ahajournals.org インターベンショナル心臓専門医は、経皮的冠動脈インターベンション前にクロピドグレル非応答者を特定するために凝集測定装置を使用し、血液専門医は同じプラットフォームを使用してグランツマン血小板無力症などの遺伝性欠乏症の表現型を解析しています。

高齢者人口基盤の拡大

国連の予測によると、65歳以上の世界人口は2024年の10億人から2050年までに16億人に達します。[4]R. Brown、「血栓症における人工知能:変革的可能性と新たな課題」、Thrombosis Journal、thrombosisjournal.com 加齢は内皮機能障害および血小板反応性の亢進と関連しており、整形外科または神経学的処置における抗凝固薬管理を複雑にしています。ヨーロッパおよび北米の老年科病棟では、股関節骨折修復や脳卒中リハビリテーションにおける抗血小板投与量の個別化のために卓上型凝集測定装置の設置が始まっています。世界最高齢社会に対応する日本の病院では、血栓イベントを未然に防ぐために定期外来受診時に血小板機能パネルを実施しており、血小板凝集デバイスへの需要を強化しています。少量サンプルで完全自動化されたプラットフォームを提供するベンダーは、この人口動態に起因する支出を取り込んでいます。これは、より少ないサンプル量の要件が虚弱高齢者の採血制約に合致するためです。

自動化・統合型分析装置への技術的シフト

マイクロ流体チップは現在、250 µLの全血サンプルを10分以内に処理しながらゴールドスタンダードの精度を維持し、前分析ステップとスタッフィングニーズを削減しています。[5]Cerus Corporation、「INT200規制認可2025年」、cerus.com 手動の光透過凝集測定法は熟練した技術者、厳格な温度管理、および採血から結果まで約90分を必要とします。統合システムは現在、光学センサーとインピーダンスセンサーをプリロード済み試薬カートリッジとともにパッケージ化し、ターンアラウンドタイムを30分未満に短縮し、オペレーターの操作を大幅に削減しています。ISO 18113-5:2024は、複数の止血アッセイをバンドルするデバイスの性能主張を調和させ、認可取得と国境を越えた入札を加速させています。パンデミック中に送出検査を地域コアラボに統合した病院は、自動化された分析装置によって夜間シフトの技術者を再雇用することなく院内機能を回復できることを発見しています。スタッフィングコストの削減と、凝固、線溶、および血小板指標を統合する分析ダッシュボードの組み合わせにより、調達は診療報酬削減に対して将来対応型の実験室を実現するプラットフォームへと向かっています。

ポイントオブケア血小板機能検査の病院導入

手術室、集中治療室、および救急部門では、リアルタイムで輸血判断を精緻化するためにハンドヘルドまたはカート搭載型凝集測定装置を導入しています。FDA認可のTDr. PRP-30デバイスはベッドサイドで自己多血小板血漿を調製し、外科医が処置中に投与量を調整できるようにしています。2024年にCirculationに掲載された多施設研究では、ポイントオブケア検査によりドアから抗血小板最適化までの時間が38分短縮され、30日間の主要有害心臓イベントが15%低下したことが示されました。[6]Thrombosis Research、「全血インピーダンスアッセイ一致性研究2025年」、thrombosisresearch.com 急性冠症候群を治療する臨床医は現在、即時反応性測定に基づいて治療を層別化し、低反応性患者の出血リスクを防ぎ、高反応性症例では治療を強化しています。病院が統合型周術期情報システムを導入するにつれ、デバイスの接続性とHL7メッセージングが調達の前提条件となり、サイバーセキュリティ監査を満たし電子カルテとシームレスに連携するプラットフォームへと資本予算が向かっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なシステムの高い資本コストおよび消耗品コスト | −0.8% | 世界全体;アジア太平洋地域およびMEAで顕著 | 短期(2年以内) |

| 熟練した止血技術者の不足 | −0.5% | 北米、ヨーロッパ、都市部アジア太平洋地域 | 中期(2〜4年) |

| 光学・AIハイブリッドデバイスの規制遅延 | −0.3% | EU、北米 | 中期(2〜4年) |

| 診療報酬を損なう施設間の結果変動性 | −0.4% | 世界全体、北米で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い資本コストおよび消耗品コスト

完全自動化された血小板凝集ワークステーションの定価は12万〜18万USDで、年間サービス契約にさらに1万5,000〜2万5,000USDが加算されます。消耗品コストは患者1人あたり12〜18USDで、バンドルコードで償還される通常の凝固検査の2USD未満と比較して高額です。一桁台のマージンで運営するコミュニティ病院は、ベンダーが資本費用を検査ごとの費用に転換する試薬レンタル契約を提供しない限り、投資をためらいます。三次医療センターでも、資本支出委員会は購入を承認するために心臓科、血液科、および周術期サービスからの多職種利用カードを必要とします。このコスト逆風は、価格に敏感なアジアおよびラテンアメリカにおける血小板凝集デバイス市場のCAGRをほぼ1パーセントポイント削減しています。

熟練した止血技術者の不足

米国労働統計局は、医療検査科学者の求人が毎年9,000件以上あるのに対し、卒業生はわずか4,900人であり、46%の欠員率が生じていると報告しています。[7]米国労働統計局、「医療検査科学者の見通し」、bls.gov 農村部の検査室は人口1,000人あたり1人の技術者で運営されており、一部の病院は凝集測定法を参照センターに外注せざるを得ず、輸送遅延が生じています。メーカーはビデオチュートリアルと自動QCウィザードを組み込んでいますが、バーナード・スーリエ症候群と免疫性血小板減少症の鑑別などの複雑な診断には依然として専門家の監督が必要です。遠隔医療のハブアンドスポークモデルはスキルギャップを部分的に緩和しますが、外傷ケアにおける即時ターンアラウンドタイムの要求を解決するものではありません。したがって、持続するスタッフ不足は、先進国における血小板凝集デバイス市場の近期拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:スループット上昇に伴い消耗品が前進

システムは2025年の収益の49.90%を生み出し、病院コア検査室における光学およびインピーダンス分析装置のレガシー設置基盤を反映しています。しかし、消耗品およびアクセサリーは、清掃ダウンタイムと交差汚染リスクを削減する単回使用マイクロ流体ディスクに支えられ、2031年までに8.90%のCAGRで血小板凝集デバイス市場全体を上回るペースで成長する見込みです。試薬契約は現在、アゴニストとソフトウェアアンロックコードをバンドルし、かつてのワンタイムハードウェア販売を年金収入ストリームに転換しています。検査室が全血インピーダンス法に移行するにつれ、需要は新しい試薬製剤にシフトし、サプライヤーシェアが分散し、特殊アゴニストのニッチプロバイダーに参入余地が生まれています。キャリブレーターやピペットチップなどのアクセサリーは薄いマージンですが、病院が認定を守るためにメーカー検証済みワークフローに従う必要があるため、不可欠な存在であり続けています。

消耗品のマージンは、ベンダーが分析装置にドライブロックをプリインストールし、保証コンプライアンスを維持するために病院がオリジナルメーカーからのみ供給品を調達せざるを得ない状況を促しています。このロックイン戦略は切り替えコストを深め、予測期間全体にわたって収益の可視性を強化しています。地域ディストリビューターも試薬再注文閾値に予防保守キットをバンドルし、機器1台あたりの年間支出を増加させています。その結果、消耗品に帰属する血小板凝集デバイス市場規模は、資本更新サイクルが横ばいになった成熟地域においても着実に成長し続けるでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:創薬が高付加価値ニッチに

臨床検査は2025年の収益の63.50%を占め、心臓専門医および血液専門医が日常的なモニタリング、術前リスク評価、および出血性疾患の鑑別診断に凝集測定法を依存しています。個別化抗血小板療法に向けた規制の推進が日常的な検査量を促進し、カテーテル検査室および脳卒中ユニットにおける機器稼働率を高く維持しています。創薬および毒性学は規模は小さいものの、腫瘍学および心血管試験がFDA安全性チェックリストの一部として血小板減少症サーベイランスを必須化しているため、8.78%のCAGRで拡大すると予測されています。スポンサーは薬理情報学のための生の動態曲線を出力するプラットフォームを要求しており、この機能を提供するのはごく一部のプレミアムデバイスに限られているため、より高い価格帯を維持しています。

転移および神経変性における血小板の関与を研究する学術コンソーシアムは、高度な凝集測定法に充当された欧州研究会議およびNIH助成金を受け取っています。

技術別:マイクロ流体技術が既存の光学的手法に挑戦

光透過凝集測定法は2025年の収益の48.07%を維持しており、数十年にわたる臨床的検証がガイドライン推奨を支えています。インピーダンス法は遠心分離を不要にすることで救急現場に訴求しますが、消耗品コストを押し上げる電極が依然として必要です。血栓弾性測定法へのアドオンである粘弾性血小板マッピングは、凝固形成と血小板機能を統合し、包括的な止血プロファイリングのための単一カートリッジを求める心臓外科ユニットに訴求しています。マイクロ流体ディスクシステムは技術セグメントの中で最も速い9.23%のCAGRで成長すると予測されており、ベンダーが光学系を小型化し使い捨てディスク内に機械学習チップを組み込んでいます。

2024年のBiosensors and Bioelectronics誌の研究では、150 µLの全血で6種類のアゴニストパネルを実施でき、12分で結果が得られることが示されました。このような性能は従来のインピーダンスプラットフォームと比較してターンアラウンドタイムを半減させ、小児採血量の制限を満たしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

サンプルタイプ別:急性期ケアで全血が勢いを増す

多血小板血漿は2025年の収益の64.43%を占めており、従来の光学アッセイが光学的に透明なサンプルを必要とするためです。しかし、150〜200 gで10分間の遠心分離に続く血小板数調整というPRP調製は、前分析変動を加え遅延を招きます。全血法は、未処理チューブを受け入れるインピーダンスまたはマイクロ流体分析装置を好む救急部門および手術室に支えられ、8.45%のCAGRで成長する見込みです。2025年のThrombosis Research誌の論文では、アスピリン抵抗性に対する全血インピーダンスとPRP光学検査の間に89%の一致率が報告されており、ベッドサイドトリアージに十分な閾値です。迅速な外傷プロトコルは現在、全血血小板機能結果を粘弾性凝固データと統合し、失血を抑制するバランスの取れた輸血比率を可能にしています。

エンドユーザー別:研究機関が採用を加速

病院は2025年のエンドユーザー収益の52.10%を占め、凝固、線溶、および血小板機能モジュールを組み合わせた中央検査室の統合と統合型止血ワークステーションに牽引されています。学術医療センターは24時間365日対応のために複数の分析装置を運用していますが、コミュニティ施設は1日2回宅配便サンプルを収集する参照検査室への外注を増やしています。研究・教育機関は、NIHおよびERC助成金が血小板遺伝学、がん転移、および神経炎症に関するプロジェクトに資金を提供するため、2031年までに9.40%のCAGRで最も速い成長を記録する見込みです。

高頻度凝集曲線をバイオインフォマティクスプラットフォームにエクスポートするオープンアーキテクチャシステムは、詳細な動態出力を求めるトランスレーショナル研究者からの入札を獲得しています。製薬試験に対応する受託研究機関は、監査証跡や21 CFR Part 11電子記録などのコンプライアンス機能を重視し、プレミアムティアの販売を促進しています。病院系列および独立系の診断検査室は安定した中間層を占めていますが、凝固と血小板検査を割引料金でバンドルするよう支払者から圧力を受け、マージンが圧迫されています。多様なエンドユーザー需要が総じて、血小板凝集デバイス市場の持続可能な拡大を支えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の39.40%を占め、AI強化型分析装置への積極的な予算配分を行う病院と、高度急性期心臓処置に診療報酬を支払う保険会社に牽引されています。カナダのオンタリオ州およびブリティッシュコロンビア州の医療システムは、農村部のサンプルを一晩処理する参照検査室ハブをパイロット導入し、HL7インターフェースを活用して朝の回診前に結果を返しています。

ヨーロッパはIVDR(体外診断規制)の下で厳格なエビデンス要件を施行しており、メーカーは認定機関の能力が最も高いドイツ、フランス、および英国での市場投入に集中しています。ドイツの連邦合同委員会は2025年に病院品質指標を更新し、PCI患者の血小板機能検査率を含め、成果連動型インセンティブを通じて採用を促進しています。英国のNHSサプライチェーンは2026年にフレームワーク契約を再交渉し、消耗品と保守を稼働停止時間の削減に報いる成果ベースの契約に統合しました。

アジア太平洋地域は8.02%のCAGRで成長すると予測されており、中国の国家凝固障害レジストリが2025年末までに120万人の患者を登録し、原因不明の出血症例に対して血小板機能検査を義務付けていることが牽引しています。日本と韓国はともに超高齢社会であり、採血量を最小化するマイクロ流体ディスクシステムを優先しており、オーストラリアの外傷センターは大量輸血プロトコルに粘弾性・血小板複合カートリッジを統合しています。

競合ランドスケープ

市場は中程度に分散しています。Siemens Healthineers、Sysmex、およびWerfenは、ハードウェア、試薬、および情報システムをスケーラブルな契約にバンドルすることでリーダーシップを維持しています。SiemensとSysmexは、機器インターフェースと試薬メニューを調和させ、大規模グループの総所有コストを低減するグローバルOEM契約を維持しています。Werfenは2024年のAccriva Diagnostics買収を通じてポイントオブケアポートフォリオを強化し、VerifyNowプラットフォームを追加してクロスセリングの直接リーチを拡大しました。

Terumo Blood and Cell Technologiesは、病院向けの血小板供給を合理化する自動血液処理システムで設置基盤を拡大しています。Bio/Data Corporationを含む中堅サプライヤーは、トランスレーショナル研究に特化したニッチ試薬ラインおよびカスタムアゴニストパネルで競争しています。スタートアップ企業は、分散型および新興市場の購買者をターゲットにしたスマートフォン読み取り機能を持つチップベース分析装置に注力しています。人工知能機能、クラウド接続性、およびサービスとしてのサブスクリプションモデルが、成果ベースの取り決めを求める顧客に対して差別化を図っています。規制の専門知識とポストマーケットサーベイランス能力は依然として決定的であり、規制強化が参入障壁を高め、成熟した品質システムを持つ企業を優遇しています。これらのダイナミクスが、血小板凝集デバイス市場で活動するベンダーに対して着実かつ競争的な進展を確保しています。

血小板凝集デバイス産業リーダー

F. Hoffmann-La Roche Ltd

Sysmex Corporation

Haemonetics Corporation

Siemens Healthineers AG

Werfen

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Cerus CorporationはINT200(INTERCEPTブラッドシステムを支える次世代LED照明デバイス)のフランスおよびスイスの認可を取得しました。

- 2024年10月:Terumo Blood and Cell TechnologiesはBlood Centers of Americaを通じて米国でReveos自動血液処理システムを導入し、全血の成分への自動分離を実現しました。

グローバル血小板凝集デバイス市場レポートの調査範囲

レポートの調査範囲によると、血小板凝集は人間の血小板が止血、創傷修復、および血管収縮に関与するプロセスです。炎症やその他の病理学的状況において重要な役割を果たしています。血小板凝集検査は、抗凝固剤媒体中での静脈穿刺を伴います。これに続いて遠心分離により血小板に富む血漿を生成し、凝集測定装置を使用して血小板凝集を評価します。

血小板凝集デバイス市場は、製品、用途、技術、サンプルタイプ、エンドユーザー、および地域別にセグメント化されています。製品別では、市場はシステム、試薬、消耗品、およびアクセサリーにセグメント化されています。用途別では、市場は臨床用途、抗血小板療法モニタリング、疾患・トランスレーショナル研究、創薬・毒性学、およびその他にセグメント化されています。技術別では、市場は光透過凝集測定法、インピーダンス・多電極凝集測定法、粘弾性血小板マッピングアッセイ、マイクロ流体ディスクベース凝集測定法、およびフローサイトメトリーベース凝集測定法にセグメント化されています。サンプルタイプ別では、市場は全血、多血小板血漿(PRP)、および洗浄血小板にセグメント化されています。エンドユーザー別では、市場は病院、診断検査室、血液バンク、研究・学術機関、およびその他にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| システム |

| 試薬 |

| 消耗品およびアクセサリー |

| 臨床用途 |

| 抗血小板療法モニタリング |

| 疾患・トランスレーショナル研究 |

| 創薬・毒性学 |

| その他 |

| 光透過凝集測定法 |

| インピーダンス・多電極凝集測定法 |

| 粘弾性血小板マッピングアッセイ |

| マイクロ流体ディスクベース凝集測定法 |

| フローサイトメトリーベース凝集測定法 |

| 全血 |

| 多血小板血漿(PRP) |

| 洗浄血小板 |

| 病院 |

| 診断検査室 |

| 血液バンク |

| 研究・学術機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | システム | |

| 試薬 | ||

| 消耗品およびアクセサリー | ||

| 用途別 | 臨床用途 | |

| 抗血小板療法モニタリング | ||

| 疾患・トランスレーショナル研究 | ||

| 創薬・毒性学 | ||

| その他 | ||

| 技術別 | 光透過凝集測定法 | |

| インピーダンス・多電極凝集測定法 | ||

| 粘弾性血小板マッピングアッセイ | ||

| マイクロ流体ディスクベース凝集測定法 | ||

| フローサイトメトリーベース凝集測定法 | ||

| サンプルタイプ別 | 全血 | |

| 多血小板血漿(PRP) | ||

| 洗浄血小板 | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| 血液バンク | ||

| 研究・学術機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

血小板凝集デバイス市場の2031年における予測値は?

2031年までに12億9,000万USDに達すると予測されています。

アジア太平洋地域の需要成長はどの程度の速さで見込まれますか?

アジア太平洋地域の収益は2031年までに8.02%のCAGRを記録すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

マイクロ流体ディスク凝集測定法は2026年から2031年にかけて9.23%のCAGRで成長すると予測されています。

消耗品がシステムよりも高い成長を示している理由は何ですか?

検査量の増加と単回使用マイクロ流体ディスクへのシフトが消耗品の販売を8.90%のCAGRで押し上げており、ハードウェア更新サイクルを上回っています。

最も速く市場シェアを拡大するエンドユーザーカテゴリーはどれですか?

研究・学術機関は血小板生物学への助成金資金に牽引され、2031年までに9.40%のCAGRで成長すると予測されています。

最終更新日: