製紙産業機械市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 118.93 十億米ドル |

| 市場規模 (2031) | 148.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製紙産業機械市場分析

製紙産業機械市場規模は、2025年に1,143億1,000万USD、2026年に1,189億3,000万USDと予測され、2031年までに1,485億9,000万USDに達し、2026年から2031年にかけて年平均成長率4.55%で成長する見込みです。生産管理者は、排出規制の強化および不安定なパルプコストを背景に、トン当たりのエネルギーおよび水使用量を削減するための改修を優先しています。半自動ラインが依然として主流ですが、予知保全とリアルタイム品質管理が高い設備投資を正当化できる高賃金地域では、全自動システムへの支持が高まっています。アジア太平洋地域の工場は、eコマース包装需要に対応するためティッシュおよびコンテナボード生産能力の増強を続けており、北米および欧州の工場は既存機械を改修して蒸気消費量を削減し、窒素酸化物規制に対応しています。競争戦略は現在、ハードウェアとデジタルツインソフトウェアのバンドル提供を中心に展開されており、長期サービス収益の確保と工場の乗り換えコストの引き上げを図っています。

レポートの主要ポイント

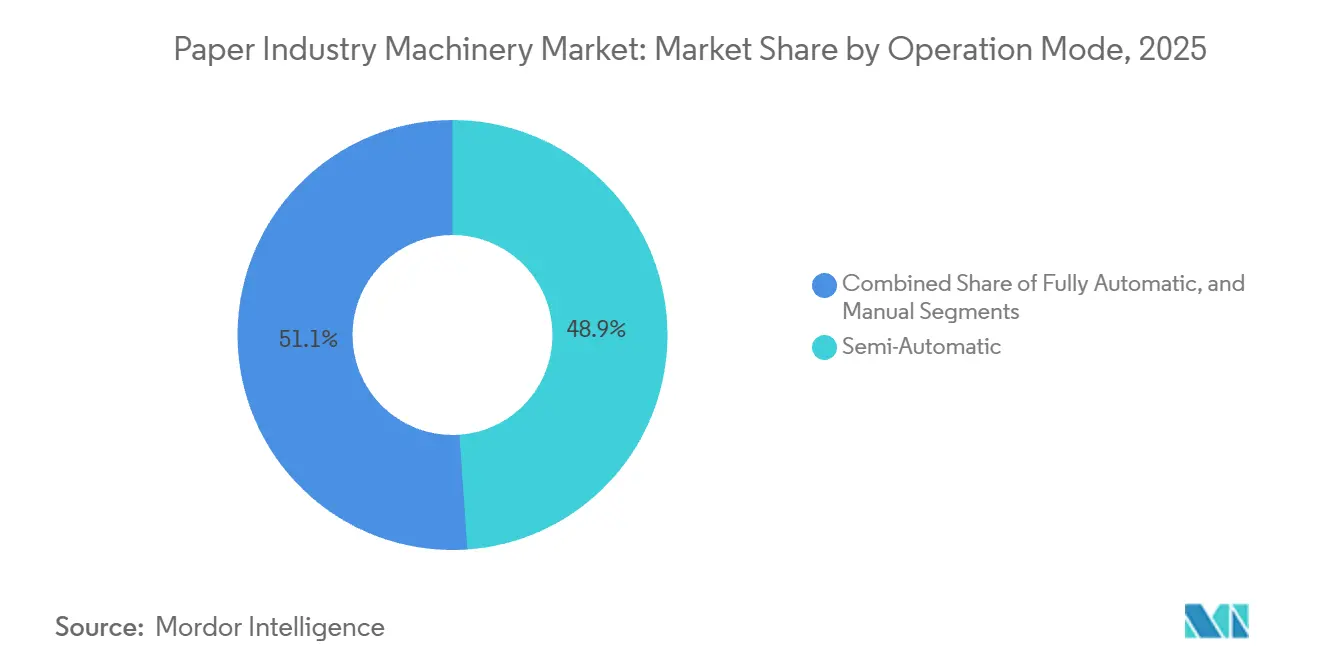

- 操作モード別では、半自動機械が2025年に製紙産業機械市場において48.89%のシェアを占め首位となり、全自動システムは2031年にかけて年平均成長率5.84%で拡大しています。

- 機械タイプ別では、紙製造設備が2025年の製紙産業機械市場規模の42.35%を占め、パルプ成形機械は2031年にかけて年平均成長率5.35%で拡大すると予測されています。

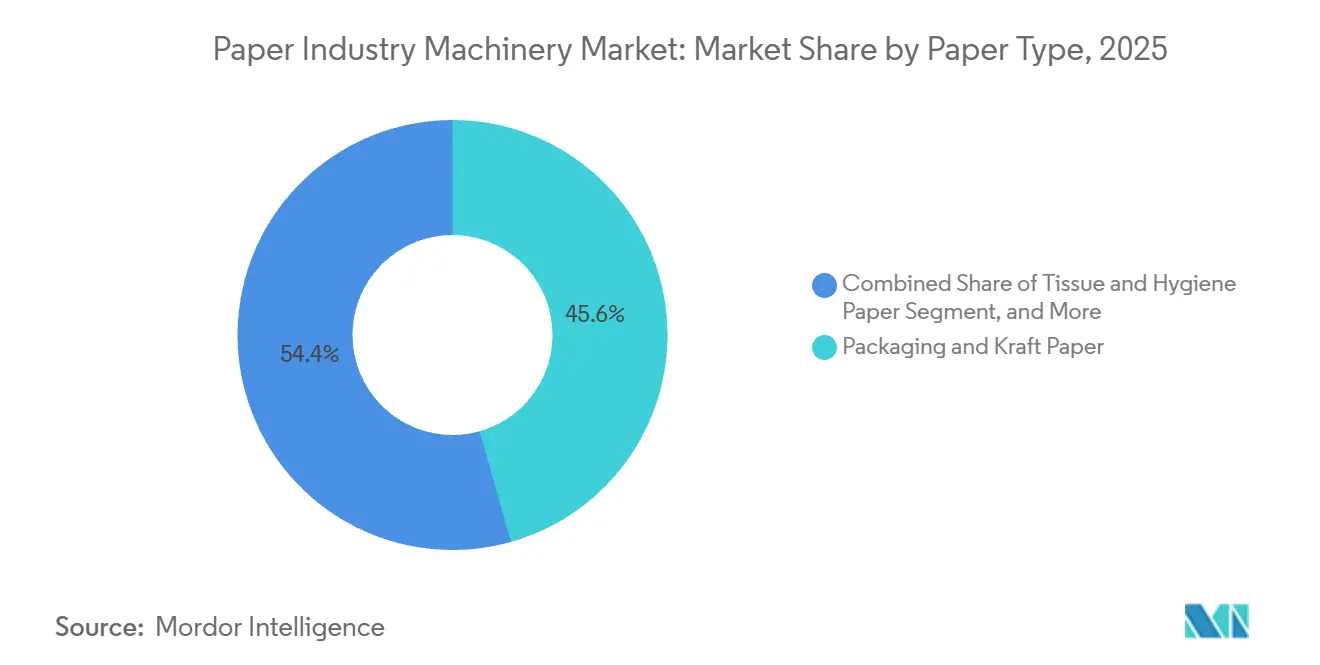

- 紙タイプ別では、包装・クラフト紙機械が2025年の製紙産業機械市場シェアの45.62%を占め、ティッシュ・衛生設備は2026年から2031年にかけて年平均成長率5.63%で成長すると予測されています。

- エンドユーザー別では、パルプ・製紙工場が2025年の市場シェアの70.84%を占めましたが、ティッシュメーカーは2031年にかけて年平均成長率6.02%を記録すると予想されています。

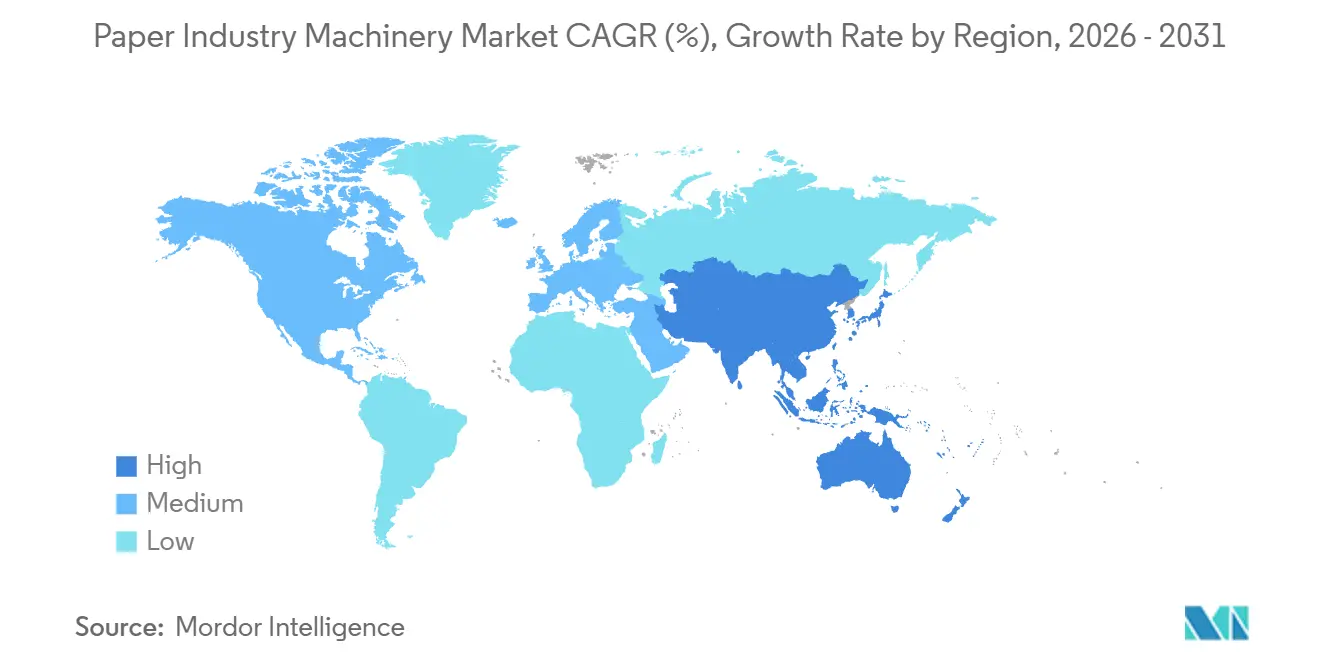

- 地域別では、アジア太平洋地域が2025年に40.16%のシェアを占め、予測期間中に年平均成長率5.71%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

製紙産業機械市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース主導による段ボールおよび包装需要の急増 | +1.2% | グローバル、北米・欧州・アジア太平洋地域に集中 | 中期(2〜4年) |

| パルプ成形による持続可能な包装ラインの拡大 | +0.9% | グローバル、欧州・北米が主導し、アジア太平洋地域でも拡大 | 中期(2〜4年) |

| エネルギーおよび水効率の高い生産に向けた工場改修 | +0.8% | グローバル、欧州・北米で最も強く、アジア太平洋地域にも波及 | 長期(4年以上) |

| 使い捨てプラスチックに対する政府の禁止措置 | +0.7% | 欧州、インド、東南アジア、米国の一部州 | 短期(2年以内) |

| 工場における急速な自動化およびインダストリー4.0改修 | +0.6% | 北米、欧州、中国、日本、韓国 | 中期(2〜4年) |

| 紙製品サプライチェーンのニアショアリング | +0.4% | 北米および欧州、メキシコ・東欧・トルコへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース主導による段ボールおよび包装需要の急増

オンライン小売はGDPを上回るペースで成長を続けており、コンバーターは長時間の段取り替えなしに多様な注文サイズに対応できる高速コルゲーターの導入を進めています。[1]BHS コルゲーテッド技術チーム、「FLEXラインコルゲーター」、bhs-corrugated.com Graphic Packagingは2024年に、直販向け箱需要を取り込むためテキサス州のリサイクルコンテナボード工場に12億USDを投じました。MondiはチェコにおけるEUR 4億(USD 4億4,000万)のクラフト紙機械により年産33万トンを追加し、中央欧州の供給逼迫を緩和しました。デジタル印刷とインラインダイカットアタッチメントが新ラインの標準装備となり、段取り時間が短縮され、カスタム包装の24時間納品が可能になっています。自動化を遅らせるコンバーターは、迅速かつ低廃棄物の生産を提供する競合他社に契約を奪われるリスクがあります。

パルプ成形による持続可能な包装ラインの拡大

発泡スチロール製クラムシェルから成形繊維への切り替えを進めるブランドオーナーが、パルプ成形機械のグローバルな建設ラッシュを牽引しています。PulPacのドライ成形繊維技術は、ANDRITZおよびValmetとの協業により商業化され、水を大量に使用する乾燥炉を不要とし、プラスチック並みのサイクルタイムを実現しています。[2]PulPac広報、「ドライ成形繊維パートナーシップ」、pulpac.com Huhtamakiは使い捨てプラスチック禁止に対応するため、欧州および北米で成形繊維の生産能力を拡大しています。ToscotecのSaudi Paper Group向けティッシュ機械は、中東の工場が繊維形成食品包装への多角化を進めていることを示しています。 バージンパルプがトン当たり1,200USD以下に留まる限り、成形繊維の総コストはプラスチックを下回り、特にコンバーターが長期生産でツーリングを償却する場合に有利です。パルプ成形をティッシュラインと同一敷地内に配置する工場は、繊維物流コストを削減し、資産稼働率を向上させます。

エネルギーおよび水効率の高い生産に向けた工場改修

エネルギーと水は工場の現金コストの最大4分の1を占めるため、効率改修の回収期間は短くなっています。VoithのXcelLineによるStora EnsoのPM6改修では、蒸気使用量が20%、取水量が30%削減されました。ValmetのAIプラットフォームは乾燥部の蒸気と圧縮空気の漏れを削減し、18か月未満での回収を実現しています。ANDRITZのSulfoLoopは廃液から硫酸を回収し、ドイツの工場が数百万ユーロの排出ペナルティを回避するのに役立っています。閉鎖型水循環システムは、淡水割当が制限されている干ばつ多発地域のスペインやアジア太平洋の一部地域で重要性を増しています。こうした改修を行っていない工場は、水不足時に生産削減を強いられるリスクがあります。

使い捨てプラスチックに対する政府の禁止措置

欧州連合の2024年指令によりプラスチック製カトラリーおよびストローが廃止され、特殊紙機械の受注が12%急増しました。インドの段階的禁止措置により、2026年度にクラフトバッグおよび紙ストロー機械の輸入が14%増加しました。HeinzelpaperのオーストリアにおけるPM11改修により、食品サービス包装需要に対応するクラフト紙生産能力が向上しました。米国の規制は断片的であるため、生産者はストロー・バッグ・カトラリーの各グレードを切り替えられる柔軟なラインを導入し、政策変更に備えています。単一グレードに固定された工場は、地域の規制が変わった場合に稼働率低下のリスクに直面します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプおよびリサイクル繊維価格の変動 | -0.9% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 次世代自動化機械の高い設備投資 | -0.7% | グローバル、新興市場でより大きな影響 | 中期(2〜4年) |

| スマート機械操作に対応する熟練労働者不足 | -0.5% | 北米、欧州、日本、韓国、オーストラリア | 長期(4年以上) |

| エネルギー集約型工場における排出規制対応コスト | -0.4% | 欧州、カリフォルニア州、米国北東部、アジア太平洋の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パルプおよびリサイクル繊維価格の変動

米国における古段ボール価格は2024年第1四半期に前年比117%急騰した後、中国の輸入規制緩和により回収圧力が和らぎ下落しました。連邦準備制度のパルプ・紙生産者物価指数は2024年に105から115の間で変動し、工場マージンを圧迫しました。[3]セントルイス連邦準備銀行、「パルプおよび紙の生産者物価指数」、fred.stlouisfed.org アジア太平洋地域での年産1,600万トンの能力増強と北米での廃止が、地域間の繊維価格格差を拡大しました。 繊維コストが急騰すると、薄いマージンに直面する中小工場は機械改修を先送りし、OEMの受注パイプラインに不均一な影響をもたらします。長期繊維契約または川上統合は投入コストの安定化に役立ちますが、多くの独立系企業が持ち合わせていない大規模な資本を必要とします。

次世代自動化機械の高い設備投資

プレミアムスルーエアドライ方式ティッシュラインは6億USDを超えることがあり、購入者は統合大手に限られます。ValmetのジョージアにあるIrving Consumer Products向けTAD供給は、年産7万5,000トンの能力に対してその規模の支出を必要としました。Sappiはハイマージン板紙販売を取り込むためSomerset PM2改修に5億USDを投じました。新興市場の生産者は、より高い労働依存度を受け入れながら40〜60%低価格の半自動ラインを選ぶことが多いです。段階的に自動化を追加できるモジュール設計は負担を軽減しますが、アフリカや南米の一部では依然として希少なプロジェクトファイナンスを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

操作モード別:半自動が主流を維持しながらも自動化が進展

半自動設備は2025年の製紙産業機械市場において48.89%を占め、アジア太平洋地域およびアフリカの工場における資本効率の高い魅力を反映しています。年率5.84%の成長が予測される全自動システムは、ダウンタイムを削減する予知保全と自律品質管理により高賃金工場を引き付けています。手動機械は研究開発や特殊ニッチに残存していますが、シェアを失い続けています。VoithのMillOneデジタルツインスイートはスループットを最大10%向上させ、ダウンタイムを20%削減し、その価値提案を実証しています。Georgia-PacificはdataPARC分析を蒸気最適化に連携させた後、1年未満での回収を達成しました。中国およびインドのOEMは現在、欧州機能の70〜80%を半額で提供するPLC制御付き中級ラインを出荷しており、格差を縮めています。熟練技術者の退職が加速するにつれ、熟練労働プレミアムが上昇し続けるため、自動化への傾斜はさらに強まります。予測期間中、全自動プラットフォームへのアップグレードを行う工場は、ブランドオーナーと規制当局が求める効率ベンチマークを支えることになります。

この勢いにもかかわらず、半自動ラインに関連する製紙産業機械市場規模は依然として相当規模を維持します。多くの中規模工場はエンドツーエンドの自律化に向けた資金調達が困難なためです。信用制約と不安定なパルプマージンにより段階的なアップグレードが促進され、多くの場合、AIによる品質ループへの移行前に自動リール処理から始まります。既存フレームにスマートモジュールを後付けできるベンダーは、購入者のキャッシュフローを延ばすことで優位性を得ます。両モードの共存により二極化したサービス環境が生まれ、OEMは全自動サイトに長期デジタル契約を提供する一方、コンポーネントサプライヤーは定期的な機械オーバーホールを必要とする半自動設備に対応しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

機械タイプ別:コア紙機械がシェアをリードしながらもパルプ成形ラインが加速

紙製造機械は2025年の市場シェアの42.35%を占め、ベースシート生産を牽引する大型ティッシュおよびコンテナボードラインに支えられています。年率5.35%で拡大するパルプ成形機械は、ANDRITZとValmetが共同開発したドライ成形繊維技術によりプラスチック代替義務に対応しています。コンバーティング設備はコルゲーターと同様にeコマースの波に乗っており、リサイクル原料のシェア拡大に伴い従来型パルプ蒸解釜への需要は軟化しています。ANDRITZによるA. CelliのEUR 7,000万(USD 7,700万)での買収により、ティッシュ製品の提供が強化されました。廃熱回収や排水処理を行う補助システムは欧州で義務化されつつあり、販売構成が統合パッケージへとシフトしています。

コア紙機械向けの製紙産業機械市場は依然としてパルプ成形設備を大きく上回りますが、成長格差は成形繊維ラインに有利に働いています。OEMは現在、成形モジュール・バリ取りロボット・品質スキャナーをプラグアンドプレイセルにバンドルし、コンバーターが従来の10万ユニット単位ではなく1万ユニット単位で生産を拡大できるようにしています。工場はティッシュ生産に隣接してパルプ成形を追加し、損紙や端材を内部でリサイクルすることで繊維ロスとトラック輸送を削減しています。これらの相乗効果により内部収益率が向上し、統合ラインのプレミアム価格設定が正当化されます。成形を従来機械の付属品として扱うベンダーは、工場全体の設備投資予算を獲得するうえで最も有利な立場にあります。

紙タイプ別:ティッシュ・衛生が包装を上回り、グラフィックグレードは後退

包装・クラフト機械は2025年の市場シェアの45.62%を占め、フルフィルメントボックスや工業用ラップ向けの段ボール需要を反映しています。ティッシュ機械は所得向上による一人当たり使用量の増加と小売業者によるプレミアム柔らかさへの需要を背景に、年率5.63%で拡大する見込みです。グラフィック・印刷用紙機械は長期的な需要減退に直面しており、工場のライナーボードへの転換が加速しています。Metsä TissueはMariestadにおいてValmet DCTラインへの4億700万USDの投資により、プレミアムアウェイフロムホームタオルを対象とした生産能力を倍増させました。Kruger ProductsのケベックにおけるCAD 2億4,000万(USD 1億8,100万)のライトドライクレープラインは、北米の国内供給へのシフトを裏付けています。

包装の製紙産業機械市場シェアへの影響は持続しますが、ティッシュのより速い年平均成長率がサプライヤーの受注残を支えます。高嵩高TADおよびDCT機械はより高いマージンをもたらし、欧州および米国の工場が時代遅れの新聞用紙ラインをティッシュ転換のために廃止することを促しています。特殊紙機械は規模こそ小さいものの、デジタル代替が最小限の医療包装や通貨セキュリティなど回復力のあるニッチを確保しています。マルチグレードの柔軟性を提供できるOEMは、工場が需要サイクルをヘッジするのを支援し、長期サービス契約を強化します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:ティッシュメーカーが統合工場を上回る速度で拡大

統合パルプ・製紙工場は2025年の市場シェアの70.84%を購入し、大型フォーマット機械および補助バランスオブプラント設備への需要を反映しています。しかし、ティッシュ専業メーカーは人口動態の成長とプレミアム化が柔らかく吸収性の高い製品への需要を押し上げるなか、年平均成長率6.02%を記録する見込みです。SofidelのジョージアDuluth拡張では、物流スループットを最適化する自動倉庫が導入されています。EssityのAccentureおよびMicrosoftとのAIパートナーシップは、衛生用品メーカーがデジタルツインを競争上の武器として活用していることを示しています。

包装コンバーターは主にコルゲーターに投資していますが、Graphic Packagingが行ったようにコンテナボード工場への川上統合を進めるものもあり、商社の販売チャネルを狭めています。複数セグメントの生産者は収益変動を平滑化し、注文をバンドルすることでOEMとの交渉力を高めます。それでも、多様な製品ミックスの運営における複雑さは技術・保守要件を高め、高度な自動化プラットフォームへの需要を強化しています。

地域分析

アジア太平洋地域は2025年の市場シェアの40.16%を生み出し、2031年にかけて年平均成長率5.71%を記録すると予測されています。中国は2024年に1億5,846万9,000トンの紙を生産し、前年比8.6%増となり、欧州最大級のラインに匹敵する幅11メートルのコンテナボード機械の発注を続けています。インドは約550の工場を稼働させていますが、一人当たり消費量はわずか16kgにとどまり、成長余地が大きく、中規模半自動ティッシュラインへの新規投資を促しています。ベトナムとインドネシアはeコマース普及による箱需要の増加を背景に急速に追随しています。

北米はグリーンフィールド建設よりも近代化に注力しています。米国の稼働率は2024年に87.5%に達し、老朽機械の廃棄が進んでいます。この動向が価格決定力を支えています。ValmetのジョージアにあるIrving Consumer Products向けティッシュ受注とGeorgia-PacificのオレゴンにおけるUSD 1億5,000万の改修は、プレミアムグレードとエネルギー効率の高い構成へのトレンドを浮き彫りにしています。カナダの生産者は供給安全保障を確保し、為替リスクを削減するために機械を改修しています。

欧州は厳格な排出規制と競争力のバランスを取っています。VoithのスウェーデンおよびオーストリアにおけるXcelLine改修は蒸気と水の投入量を削減し、生産量を向上させながら炭素目標を達成しています。MondiのUSD 4億4,000万のシュチェチクラフト紙機械とheinzelpaperの年産47万トンへの能力増強は、ハイマージンニッチへの選択的投資を例示しています。東欧は、西欧向けコンバーターがリードタイムを短縮するニアショアリングの恩恵を受けています。

南米は低コストのユーカリパルプと再生可能エネルギーを活用しています。Suzanoの28億USDの単一ライン工場は余剰電力を生み出し、ブラジルのグローバルパルプ輸出国としての地位を確固たるものにしています。ブラジルの機械輸入は2024年に172.7%急増し、フィンランドが出荷の43.3%を占めました。中東およびアフリカは規模こそ小さいものの、輸入削減と人口増加への対応を目的として、サウジアラビアおよびアラブ首長国連邦でティッシュラインを導入しています。

競合環境

市場はVoith、Valmetなどのプレーヤーにより中程度に集中しています。確立されたOEMは、バンドルされたデジタルツインソフトウェア、予知保全プラットフォーム、およびアフターマーケット収益を確保する10年間のサービス契約により差別化を図っています。ANDRITZによるDiamond PowerのEUR 1億(USD 1億1,000万)での買収により、ボイラー洗浄および灰処理が工場全体の提供に加わりました。

ホワイトスペースイノベーションは、引張強度を損なわずにリサイクル繊維比率を高める改修キット、食品サービス使い捨て品向けパルプ成形ライン、および電力を輸出する廃熱回収タービンに集中しています。ToscotecとBellmerは、短い回収期間を必要とするファミリー経営のコンバーターに訴求する、より迅速な立ち上げを実現するカスタマイズされたティッシュ機械を専門としています。乾燥部の蒸気・リファイナーギャップ・薬品添加量を最適化するデジタルツインは、導入後にスループットを5〜10%、エネルギー節約を10〜15%向上させます。

中国のOEMは価格競争力で積極的に競合し、欧州製品より30〜40%低価格の半自動ラインを6か月以内に納品しています。その存在感により、既存メーカーは廉価版の提供や地域組立を余儀なくされています。日本のサプライヤーはプレミアムコーテッドグレード向けのスーパーカレンダー技術に注力することでニッチシェアを維持しています。全体として、競争の激しさは中程度であり、技術の深さとサービス内容による明確な階層化が見られます。

製紙産業機械市場のリーダー企業

Valmet Oyj

ANDRITZ AG

ABB Ltd.

Bellmer GmbH

Barry-Wehmiller Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Valmetはポーランドにおけるインテリティッシュラインの受注を獲得し、2026年後半に稼働開始予定。

- 2026年1月:Metsä Tissueがフィンランドにおけるバージン繊維製ハンドタオルラインのEUR 1億(USD 1億1,000万)の立ち上げを完了。

- 2025年12月:VoithがXcelLineエネルギー節約技術でドイツ持続可能性賞を受賞。

- 2025年12月:Toscotecがサウジアラビアにおいてサウジペーパーグループ向けに年産6万トンのティッシュ機械を稼働開始。

製紙産業機械市場レポートの調査範囲

製紙産業機械市場とは、紙および紙ベース製品の製造・加工に使用される産業設備のセグメントを指します。これらの機械は、木材パルプ・リサイクル繊維・その他のセルロース系原料などの原材料を、パルプ製造・シート形成・乾燥・裁断などのプロセスを通じて完成紙製品へと変換することを可能にします。

製紙産業機械市場レポートは、操作モード(全自動、半自動、手動)、機械タイプ(木材準備およびパルプ工場機械、紙製造機械、コンバーティングおよび仕上げ機械、パルプ成形機械、補助システム)、紙タイプ(包装・クラフト、ティッシュ・衛生、グラフィック・印刷、その他の紙タイプ)、エンドユーザー(包装材メーカー、パルプ・製紙工場、ティッシュ・衛生製品メーカー、その他のエンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 全自動 |

| 半自動 |

| 手動 |

| 木材準備およびパルプ工場機械 |

| 紙製造機械 |

| コンバーティングおよび仕上げ機械 |

| パルプ成形機械 |

| 補助システム |

| 包装 |

| パルプ・紙生産者 |

| 印刷・出版 |

| 食品・飲料 |

| その他のエンドユーザー産業 |

| 包装・クラフト紙ライン |

| ティッシュ・衛生紙ライン |

| グラフィック・印刷用紙ライン |

| 特殊・セキュリティ紙ライン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 操作モード別 | 全自動 | ||

| 半自動 | |||

| 手動 | |||

| 機械タイプ別 | 木材準備およびパルプ工場機械 | ||

| 紙製造機械 | |||

| コンバーティングおよび仕上げ機械 | |||

| パルプ成形機械 | |||

| 補助システム | |||

| エンドユーザー産業別 | 包装 | ||

| パルプ・紙生産者 | |||

| 印刷・出版 | |||

| 食品・飲料 | |||

| その他のエンドユーザー産業 | |||

| 紙グレード別 | 包装・クラフト紙ライン | ||

| ティッシュ・衛生紙ライン | |||

| グラフィック・印刷用紙ライン | |||

| 特殊・セキュリティ紙ライン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年の製紙産業機械市場規模はどのくらいになりますか?

2026年から年平均成長率4.55%で成長し、2031年までに1,485億9,000万USDに達すると予測されています。

最も成長が速い操作モードはどれですか?

全自動システムは、労働コストの上昇とデジタルツインの普及に牽引され、2031年にかけて年平均成長率5.84%で拡大すると予測されています。

アジア太平洋地域が需要成長をリードしている理由は何ですか?

同地域は一人当たり消費量の増加とeコマース包装に対応するため、新たなティッシュおよびコンテナボード生産能力を追加しており、2031年にかけて年平均成長率5.71%を記録しています。

新規設備投資に対する最大の抑制要因は何ですか?

次世代自動化機械の高い設備投資(1ラインあたり5億USDを超えることが多い)が、中小規模の工場によるアップグレードを妨げています。

最も強い成長を示す機械タイプはどれですか?

パルプ成形設備は、ブランドオーナーがプラスチック包装を成形繊維ソリューションに置き換えるなか、年率5.35%で成長すると予想されています。

OEMはどのように製品・サービスを差別化していますか?

主要サプライヤーはハードウェアとデジタルツインソフトウェアおよびダウンタイムを削減しアフターマーケット収益を確保する長期サービス契約をバンドルして提供しています。

最終更新日: