APIコントラクト製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 221.82 十億米ドル |

| 市場規模 (2031) | 305.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

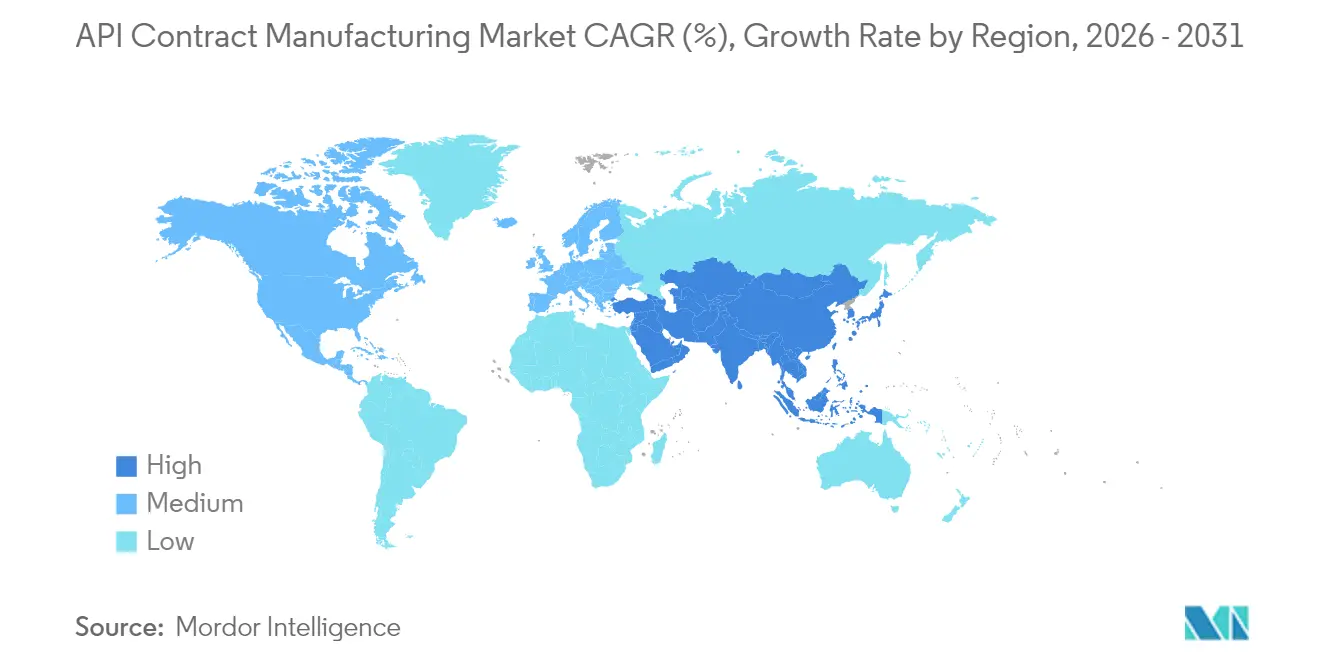

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAPIコントラクト製造市場分析

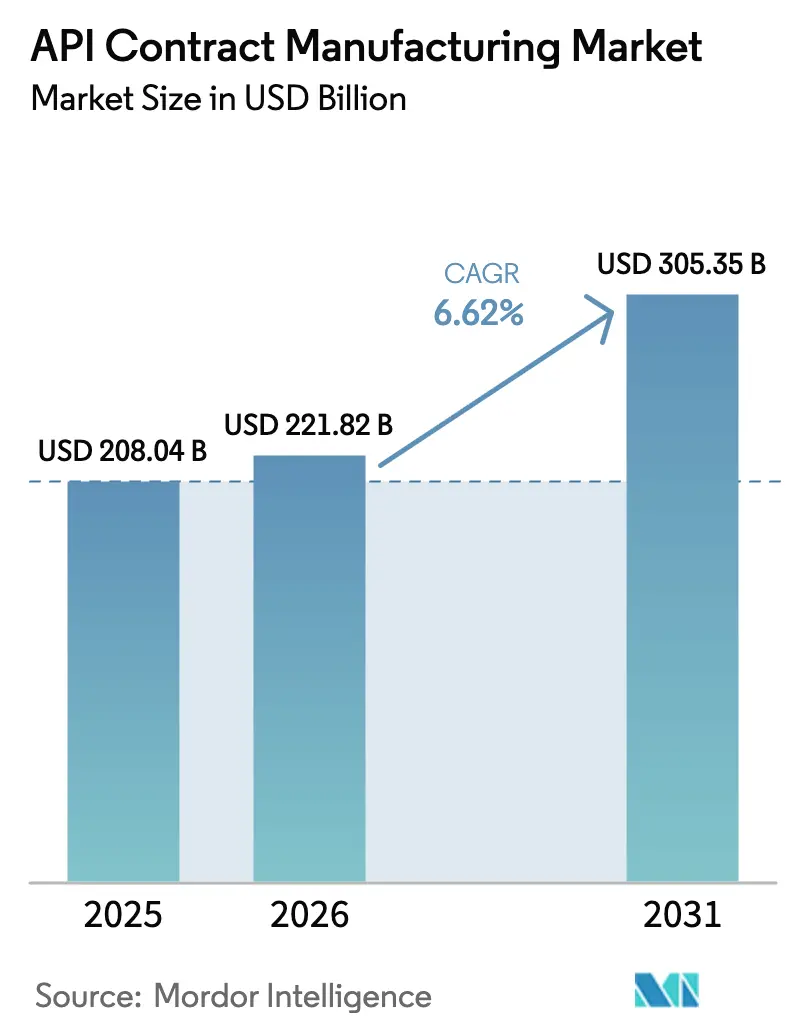

APIコントラクト製造市場規模は、2025年の2,080億4,000万米ドルから2026年には2,218億2,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 6.62%で2031年までに3,053億5,000万米ドルに達すると予測されています。複雑な分子のアウトソーシングの急増、高薬理活性APIへの需要拡大、連続フロープロセスの広範な採用が強力な成長モメンタムをもたらしており、これらが合わさって医薬品サプライチェーンを再編しています。現在、医薬品有効成分の70%以上が外部調達されており、ブランドオーナーはCDMOの規模と規制上のノウハウを活用しながら、資本をR&Dへ振り向けることが可能となっています。アジアはインドと中国の生産能力拡大を背景にCAGR 9.7%を記録すると予測される一方、北米は成熟したイノベーションエコシステムと厳格な規制監督に支えられ、2024年のAPIコントラクト製造市場シェアの40.7%を維持しました。バイオロジクスとHPAPIは最も成長の速い機会領域であり、腫瘍学パイプラインの拡大に伴いHPAPI収益は年率8.3%で増加しています。連続製造は40〜50%のコスト削減と相当なESG効果をもたらし続けており、イノベーターとコントラクターの双方にとって戦略的な魅力を強化しています。

主要レポートのポイント

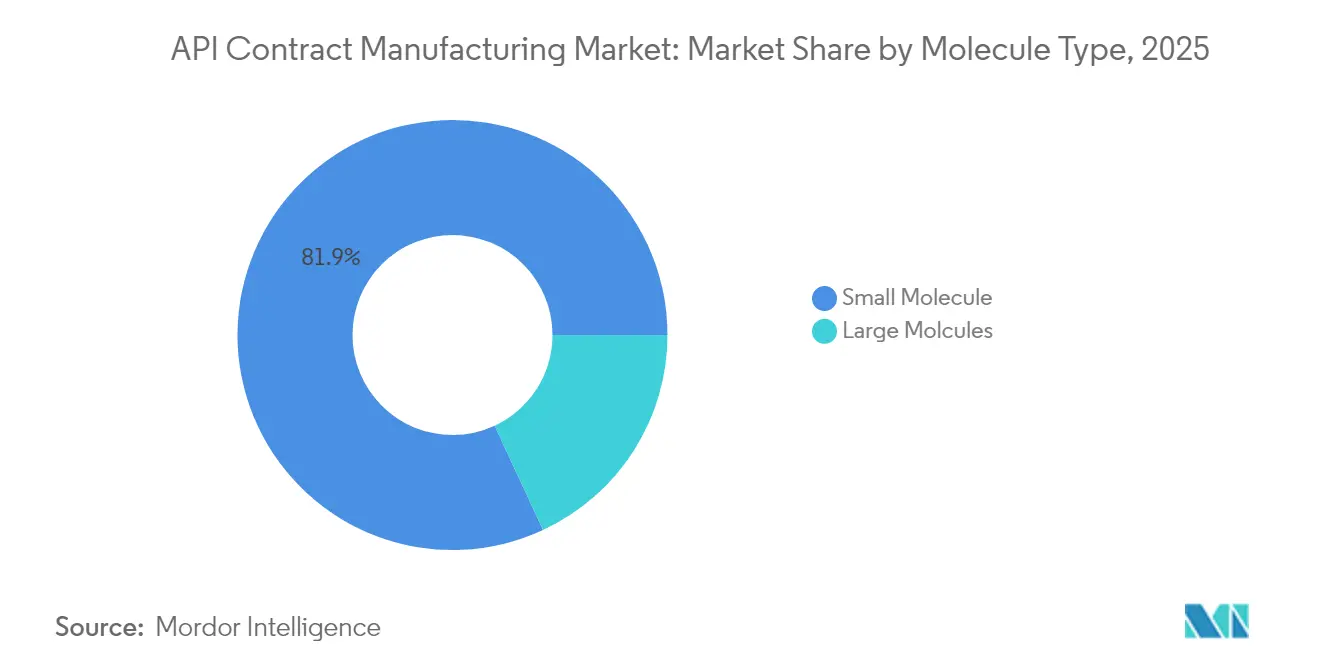

- 分子タイプ別では、低分子が2025年のAPIコントラクト製造市場シェアの81.92%を占めて首位となり、バイオロジクスは2031年にかけてCAGR 6.82%で成長する見通しです。

- 薬理活性別では、標準薬理活性APIが2025年のAPIコントラクト製造市場規模の89.18%を占め、HPAPIはCAGR 8.02%で最も成長の速いセグメントとなっています。

- 合成方法別では、化学合成ルートが2025年に収益の70.88%を占めましたが、バイオテクノロジー・発酵は2031年まで年率7.32%で成長すると予測されています。

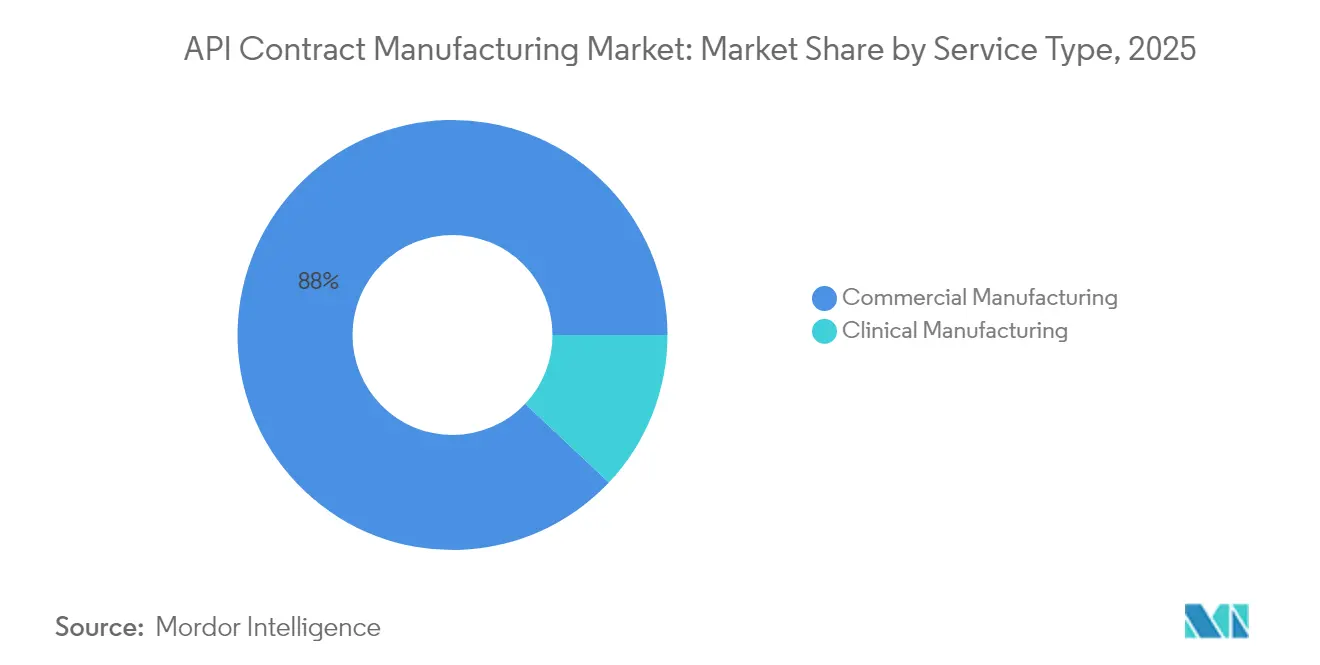

- サービス別では、商業製造が2025年に収益の87.96%を占め、臨床製造はCAGR 6.87%を記録する見込みです。

- 治療領域別では、腫瘍学が2025年に収益の42.15%を占めてトップとなり、内分泌・代謝疾患は2031年まで年率6.9%で成長すると予測されています。

- 地域別では、北米が2025年に40.28%のシェアを占め、アジア太平洋はCAGR 9.25%で最も急速に拡大する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAPIコントラクト製造市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑な低分子のアウトソーシング | +1.8% | 北米・欧州 | 中期(2〜4年) |

| 腫瘍学パイプラインによるHPAPI需要の促進 | +1.2% | グローバル | 長期(4年以上) |

| バイオロジクスの拡大 | +1.5% | 北米、欧州、アジア | 長期(4年以上) |

| FDA/EMAの承認迅速化 | +1.0% | 北米・欧州 | 短期(2年以内) |

| 連続フロー製造の採用 | +1.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な低分子APIのアウトソーシング増加

APIのアウトソーシング浸透率は2024年に74%に上昇しました。これはイノベーターが高度な化学技術へのアクセス、固定費の削減、スケールアップの迅速化を必要としているためです。小規模バイオファーマ企業はさらに積極的にアウトソーシングを行い、社内プラントインフラを持たないためAPI合成の85%をCDMOに依存しています。フロー化学と高封じ込めスイートを備えたCDMOは、社内ネットワークと比較して30〜35%低い単位コストを報告しており、外部製造の経済的合理性を強化しています。この生産量の移行がAPIコントラクト製造市場の安定的な拡大を支えています。

HPAPI封じ込め技術を必要とする腫瘍学パイプラインの急増

腫瘍学は2024年に収益の42.71%を占め、同セグメントのプレミアム化合物がHPAPI需要の年率8.34%の増加を促進しています。厳格な職業暴露限界値により、アイソレーターとシングルユース技術を備えた専用スイートが必要となり、参入障壁が高まり、強力な細胞毒性物質の取り扱い認定を既に取得しているCDMOの長期契約が確固たるものとなっています。

バイオロジクスの拡大が高分子APIコントラクトを牽引

モノクローナル抗体とバイオコンジュゲートを含む高分子プログラムは、これらのモダリティに対するFDA承認の継続的なモメンタムに支えられ、2030年までCAGR 7.07%で進展しています。需要が複雑なバイオロジクスへとシフトするにつれ、CDMOは哺乳類細胞培養ラインとコンジュゲーション能力への資本投入を続けています。

FDA/EMAの承認迅速化によるCDMOスループットの拡大

FDAは2024年に59件の新規分子実体を承認し、フェーズIIIから上市までのタイムラインを短縮し、商業生産能力の確保競争を激化させました。臨床から商業製造まで統合されたスイートを持つCDMOがこの生産量を吸収するのに最も有利な立場にあり、規制上のスピードをトップライン成長へと転換しています。

HPAPI施設における交差汚染に関する規制の厳格化

FDAとEMAは現在、高薬理活性化合物ブロックにおいて専用の空調設備、厳格な洗浄バリデーション、リアルタイムモニタリングを要求しており、設備投資を増大させ、適格性確認サイクルを長期化させています。小規模CDMOはアップグレードの資金調達に苦慮しており、APIコントラクト製造市場全体の成長軌道を減速させる可能性があります。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HPAPI施設における交差汚染に関する規制の厳格化 | 〜-0.9% | 北米・欧州で最も影響が大きいグローバル | 中期 |

| 後発品バイヤーの価格圧力によるCDMOマージンの圧縮 | 〜-1.2% | アジアおよび新興市場で最も深刻なグローバル | 短期 |

| 情報源: Mordor Intelligence | |||

後発品バイヤーの価格圧力によるCDMOマージンの圧縮

後発品完成剤市場における価格侵食の激化がAPI供給業者へと上流に波及しています。低コスト構造を持つアジアのメーカーが入札競争を激化させ、コントラクターはマージンを維持するだけでも、リーンプログラムの採用と生産性向上ツールへの投資を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子タイプ別:バイオロジクスが製造パラダイムを再編

低分子経路は2025年のAPIコントラクト製造市場規模の81.92%のシェアを維持しており、確立された化学技術と大量生産療法を反映しています。しかしバイオロジクスは明確な成長エンジンであり、抗体とコンジュゲートのパイプラインが膨らむにつれ年率6.82%で拡大しています。バイオロジクスへのシフトにより、CDMOは細胞株開発、上流発酵、下流精製を一つのキャンパス内で組み合わせることが求められており、この能力を現在持つのは少数に過ぎません。Lonzaの数十億ドル規模の買収とブラウンフィールド建設は、先行するために必要な資本集約度を示しています。

バイオロジクスの複雑なプロセスと無菌要件は確立されたサプライヤーに持続的な参入障壁を生み出しており、より商品化された低分子業務とは対照的です。バイオシミラーの互換性に対する規制上の信頼が向上するにつれ、大手製薬企業は後期段階のバイオロジクス資産のアウトソーシングを増やし、APIコントラクト製造市場全体を拡大させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

薬理活性別:HPAPIが専門的封じ込め投資を牽引

標準薬理活性化合物は2025年に収益の89.18%を生み出し、豊富な生産能力の恩恵を受けています。しかしHPAPIは、標的腫瘍学レジメンに触発され、年率8.02%で増加しています。HPAPIのAPIコントラクト製造市場規模は、顧客がOEL ≤ 10 ng/m³のクリーンルームを持つパートナーを求める中、2031年までに356億6,000万米ドルを超えると予測されています。繰り返しの規制当局による査察を受け入れるコントラクターは迅速に差別化を図り、プレミアムマージンでの複数年供給契約を獲得しています。

隔離スイート、バリア技術、高度な個人用保護具のコストは上昇し続けています。それでも、HPAPIキャンペーンの高い価値がこれらの間接費を相殺し、中堅CDMOの投資を促し、APIコントラクト製造市場のこの収益性の高い領域における競争を激化させています。

合成方法別:バイオテクノロジープロセスが勢いを増す

化学合成は2025年に収益の70.88%を占め、そのスケーラビリティと親しみやすさが評価されています。しかし発酵と無細胞発現は、精密発酵がより少ない廃棄物でペプチド、オリゴ、複雑な酵素の生産を可能にするにつれ、年率7.32%で成長すると予測されています。バイオテクノロジールートのAPIコントラクト製造市場シェアは、新規上流技術を受け入れる規制当局の姿勢と生物学的プロセスのESG上の優位性に後押しされ、上昇し続けるでしょう。

AI駆動の菌株エンジニアリングが開発サイクルを短縮し、CDMOは古典的なプロセスエンジニアと並んでバイオインフォマティクスチームを統合するようになっています。化学的・生物学的ツールキットを調和させることができるCDMOは、デュアルパス実現可能性調査を求めるイノベータークライアントとのより強固な関係を確保しています。

サービスタイプ別:臨床製造が開発を加速

商業供給は依然として2025年の収益の87.96%を占めて首位です。それでも、小・中規模バイオテクノロジー企業が記録的なベンチャーキャピタルをファーストインヒューマンプログラムに投入するにつれ、臨床製造は年率6.87%で拡大しています。化学ルートの探索、スケールアップ、GMP供給を一つの屋根の下に統合することで、CDMOは技術移転の遅延なしに候補品をグラム単位からマルチキログラムロットへと移行させることができます。

早期関与モデルは失敗リスクを低減し、コントラクターを論理的な商業パートナーとして位置づけ、ウォレットシェアを深め、APIコントラクト製造市場の拡大を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

治療領域別:腫瘍学が専門生産をリード

腫瘍学APIは2025年に収益の42.15%を占めてトップとなり、HPAPIと複雑なバイオコンジュゲートの双方への需要を支えています。内分泌・代謝疾患はGLP-1アナログへの急増する需要に助けられ、CAGR 6.9%で最も急速な成長を示しています。Novo Nordisk単独でインクレチン需要を満たすための新規API生産能力に800億デンマーク・クローネを充当しました。

心血管、中枢神経系、感染症カテゴリーは依然として規模が大きいものの成熟しています。希少疾患モダリティへのベンチャー投資は、ニッチなウイルスベクターと核酸能力を持つCDMOへと引き続き流入しており、APIコントラクト製造業界の多様化した性質を強化しています。

エンドユーザー別:バイオテクノロジー企業がイノベーションを牽引

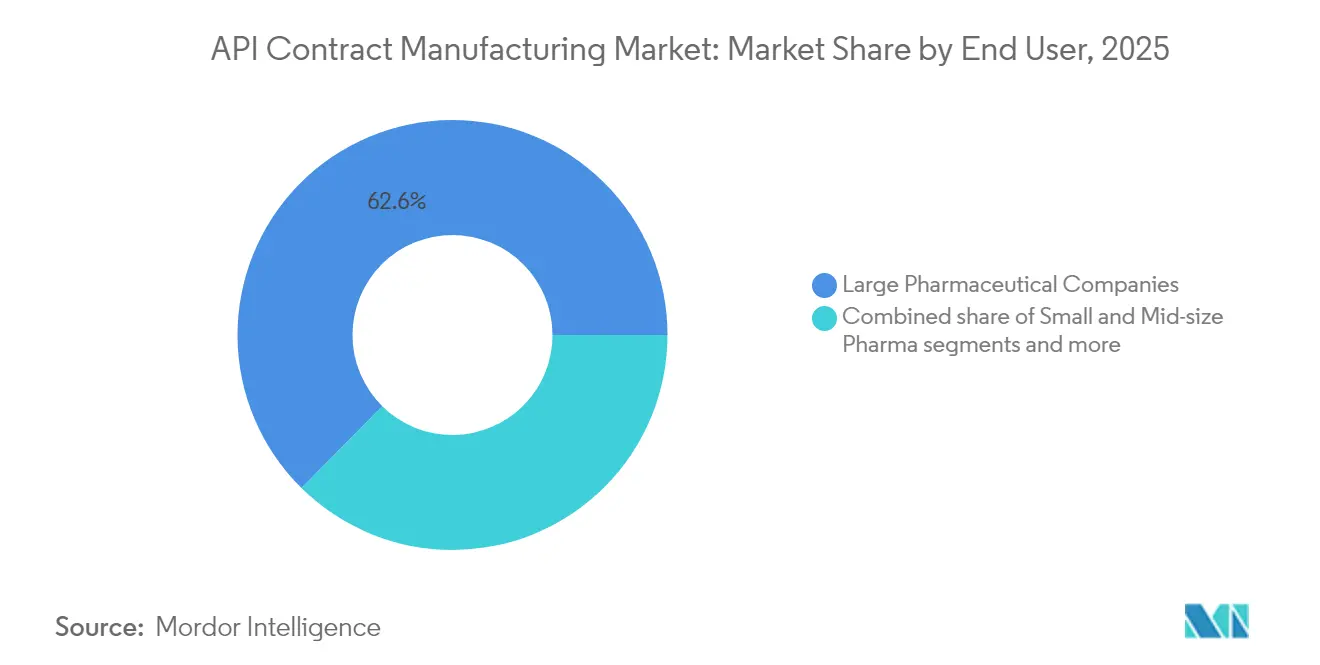

大手製薬企業は2025年の支出の62.61%を占めましたが、バイオテクノロジーコミュニティが最も速く動いており、アウトソーシング支出をCAGR 7.78%で増加させています。初期段階の企業は資本集約型プラントを持たず、臨床マイルストーンのために現金を温存することを選択するため、API業務の85%をアウトソーシングしています。柔軟な小容量リアクターと統合された分析サポートを提供するCDMOがこの顧客層に最も強く響いています。

学術センターと公共部門機関はニッチながら拡大する役割を担っており、特にグローバルヘルスイニシアチブを通じて資金を得るパンデミック対策と希少疾患プログラムにおいて顕著です。エンドユーザーニーズの幅広さがAPIコントラクト製造市場の持続的な成長を支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のAPIコントラクト製造市場規模の40.28%を維持しており、高いR&D集約度とFDAの先進製造に対する支持的な姿勢に支えられています。Eli Lillyの90億米ドル規模のインディアナ州建設プロジェクトなどの最近の大型プロジェクトが、ペプチドおよび低分子APIの新たな国内生産能力を追加しています。しかし、外国産APIへの依存に関する米国の国家安全保障調査が保留中であり、輸入関税を引き起こし、リショアリングのテーマを強化し、バイヤーのコスト構造を変える可能性があります。

アジア太平洋は依然として高速成長の拠点であり、年率9.25%で拡大しています。インドと中国は競争力のある操業コストと生産連動型インセンティブ制度に支えられ、今十年の中頃までにグローバルAPI生産量の半分以上を供給する軌道に乗っています。台湾のバイオテクノロジー収益は2023年に前年比8.1%増加し、地域の多様化を示しています。GMP施行と環境規制の継続的な強化は輸出信頼性の向上を目指していますが、コンプライアンスコストも上昇させており、国内の小規模メーカー間の統合を促しています。

欧州は確立された品質基準と大規模なバイオロジクスの足跡により、高付加価値・高薬理活性化合物業務の主要シェアを占めています。2025年2月から稼働している欧州医薬品庁の不足モニタリングプラットフォームは、メーカーにAPI生産能力の制約を迅速に開示することを求め、ブランドオーナーにデュアルソーシングの確保を促しています。中東、アフリカ、南米の新興ハブはまだ初期段階にありますが、地域の強靭性強化を目的とした政策支援を受けており、地政学的なフラッシュポイントを注視する多国籍スポンサーにとって二次的な供給拠点となる可能性があります。

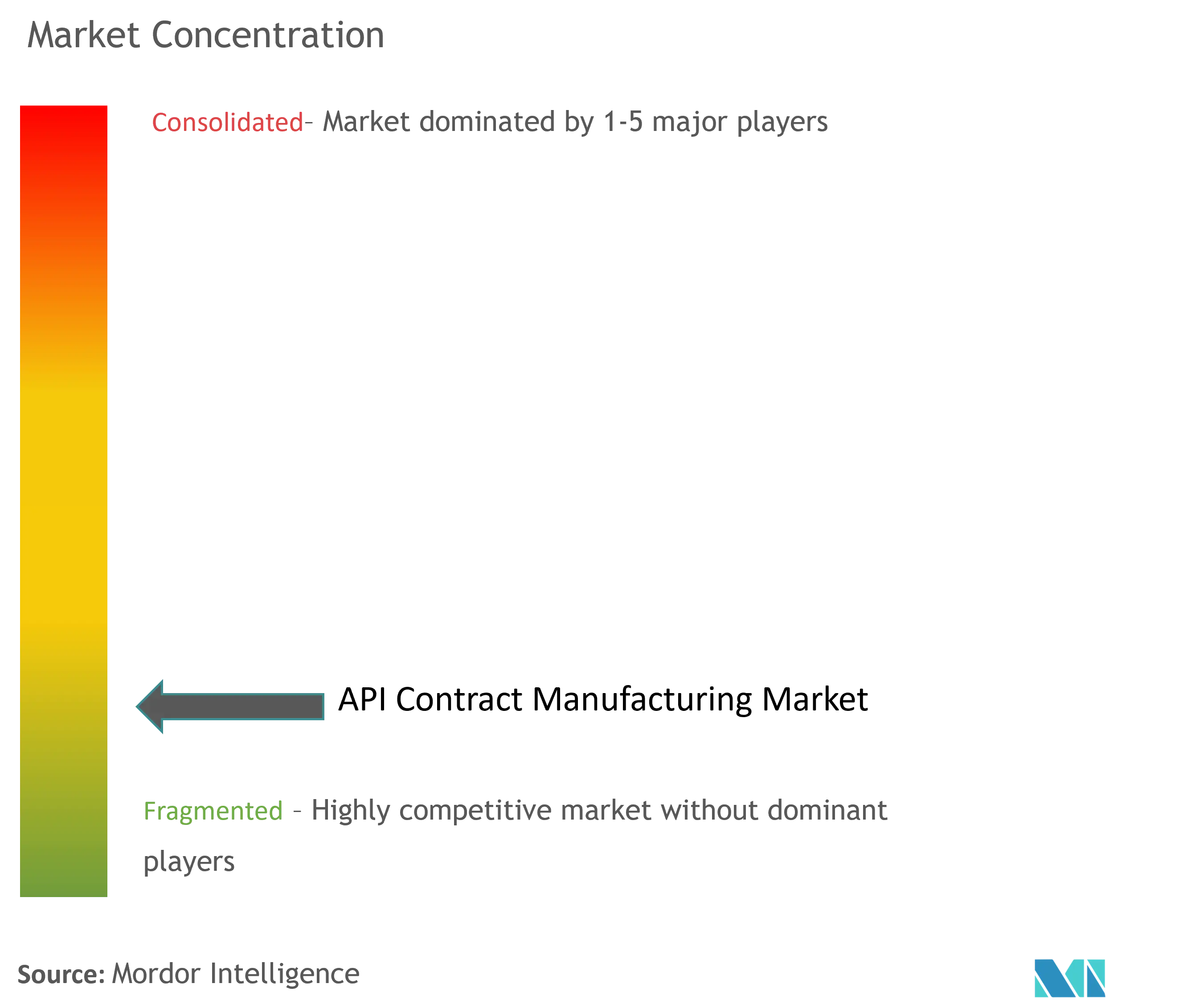

競合環境

APIコントラクト製造市場は中程度の分散を示しており、上位10社のコントラクターが収益の約3分の1を占め、数百のニッチプレーヤーが治療または技術的なギャップを埋めています。戦略的M&Aが継続しており、Novo HoldingsによるCatalentの買収は、需要が供給をはるかに上回るGLP-1生産能力に置かれるプレミアムを反映しています[1]出典:Bourne Partners、「Novo HoldingsがGLP-1製造拡大のためにCatalentを買収」、bourne-partners.com。Lonza、Thermo Fisher、Catalentは、初期段階の開発から充填・仕上げまでをカバーするエンドツーエンドプラットフォームを確保するため、数十億ドル規模の設備投資プログラムを継続しています。

低コストではなく専門化が今や差別化を定義しています。高薬理活性スイート、哺乳類細胞培養ライン、バイオコンジュゲーション、連続フローリアクターはプレミアム価格と長期契約を獲得しています。デジタル化が新たな競争の場となっており、LonzaはプロセスR&Dサイクルを30%短縮するAIルート探索ツールを試験運用しています。同時に、グリーンケミストリーの実績がRFP結果にますます影響を与えており、Siegfriedが3年以内に100%再生可能電力へ移行するという公約にそれが表れています[2] 出典:Siegfried Holding AG、「サステナビリティレポート2024」、siegfried.ch 。

先進治療薬、統合された原薬・製剤提供、低炭素製造においてはまだ白地が存在しています。連続フローDNAまたは専門的なウイルスベクタープラットフォームを持って誕生したスタートアップがベンチャー資金を求めており、大手CDMOは能力ギャップを埋め、APIコントラクト製造市場における立場を強化するためのボルトオン買収の評価を続けています。

APIコントラクト製造業界リーダー

Teva Pharmaceuticals Industries Ltd

Sun Pharmaceutical Industries

Boehringer Ingelheim GmbH

Piramal Pharma Solutions

AbbVie

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Teva Pharmaceutical Industriesは、ブランド医薬品とバイオシミラーに注力するため、API部門を売却する計画を発表しました。

- 2025年3月:Almac Pharma Servicesは、英国クレイガヴォンに8,420万米ドルの商業用固形製剤施設を開設し、3,500万錠の生産能力を追加しました。

グローバルAPIコントラクト製造市場レポートスコープ

APIコントラクト製造市場は、タイプ、形態、分子、製造、エンドユーザー、地域によってセグメント化されています。タイプ別では、市場は有機と無機にセグメント化されています。形態別では、市場は固体、液体、半固体にセグメント化されています。分子別では、市場は低分子APIと高分子APIにセグメント化されています。製造別では、市場は臨床製造と商業製造にセグメント化されています。エンドユーザー別では、製薬業界、研究機関、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(米ドル)を提供しています。

| 低分子API |

| 高分子・バイオロジクスAPI |

| 標準薬理活性API |

| 高薬理活性API(HPAPI) |

| 合成・化学 |

| バイオテクノロジー・発酵 |

| 前臨床 |

| 臨床フェーズI |

| 臨床フェーズII |

| 臨床フェーズIII |

| 商業 |

| 原薬開発 |

| 原薬製造 |

| 製剤製造 |

| 分析・包装 |

| 腫瘍学 |

| 心血管疾患 |

| 中枢神経系疾患 |

| 内分泌・代謝疾患 |

| 感染症 |

| その他 |

| 大手製薬企業 |

| 中小規模製薬企業 |

| バイオテクノロジー企業 |

| 後発品メーカー |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| アジア太平洋その他 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東その他 | |

| ブラジル | |

| アルゼンチン | |

| 南米その他 |

| 分子タイプ別 | 低分子API | |

| 高分子・バイオロジクスAPI | ||

| 薬理活性別 | 標準薬理活性API | |

| 高薬理活性API(HPAPI) | ||

| 合成方法別 | 合成・化学 | |

| バイオテクノロジー・発酵 | ||

| 製造ステージ別 | 前臨床 | |

| 臨床フェーズI | ||

| 臨床フェーズII | ||

| 臨床フェーズIII | ||

| 商業 | ||

| サービスタイプ別 | 原薬開発 | |

| 原薬製造 | ||

| 製剤製造 | ||

| 分析・包装 | ||

| 治療領域別 | 腫瘍学 | |

| 心血管疾患 | ||

| 中枢神経系疾患 | ||

| 内分泌・代謝疾患 | ||

| 感染症 | ||

| その他 | ||

| エンドユーザー別 | 大手製薬企業 | |

| 中小規模製薬企業 | ||

| バイオテクノロジー企業 | ||

| 後発品メーカー | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| アジア太平洋その他 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東その他 | ||

| ブラジル | ||

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

APIコントラクト製造市場の現在の規模はどのくらいですか?

APIコントラクト製造市場規模は2026年に2,218億2,000万米ドルであり、2031年までに3,053億5,000万米ドルに達する軌道にあります。

APIコントラクト製造において最も成長が速い地域はどこですか?

アジア太平洋が最も高い成長を記録しており、積極的な生産能力拡大と支持的な政府政策により、2026年から2031年にかけてCAGR 9.25%が予測されています。

HPAPIが投資を集めているのはなぜですか?

高薬理活性APIは標的腫瘍学療法に使用され、プレミアム価格を獲得し、専用の封じ込め設備を必要とするため、CDMOは専門スイートを建設し、より高いマージンの契約を獲得しています。

連続フロー製造はCDMOにどのようなメリットをもたらしますか?

フローリアクターは生産コストを最大50%削減し、廃棄物を削減し、安全性を向上させ、CDMOがESG目標を達成しながらコスト競争力のある入札を獲得することを可能にします。

最終更新日: