植物性プロテインサプリメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

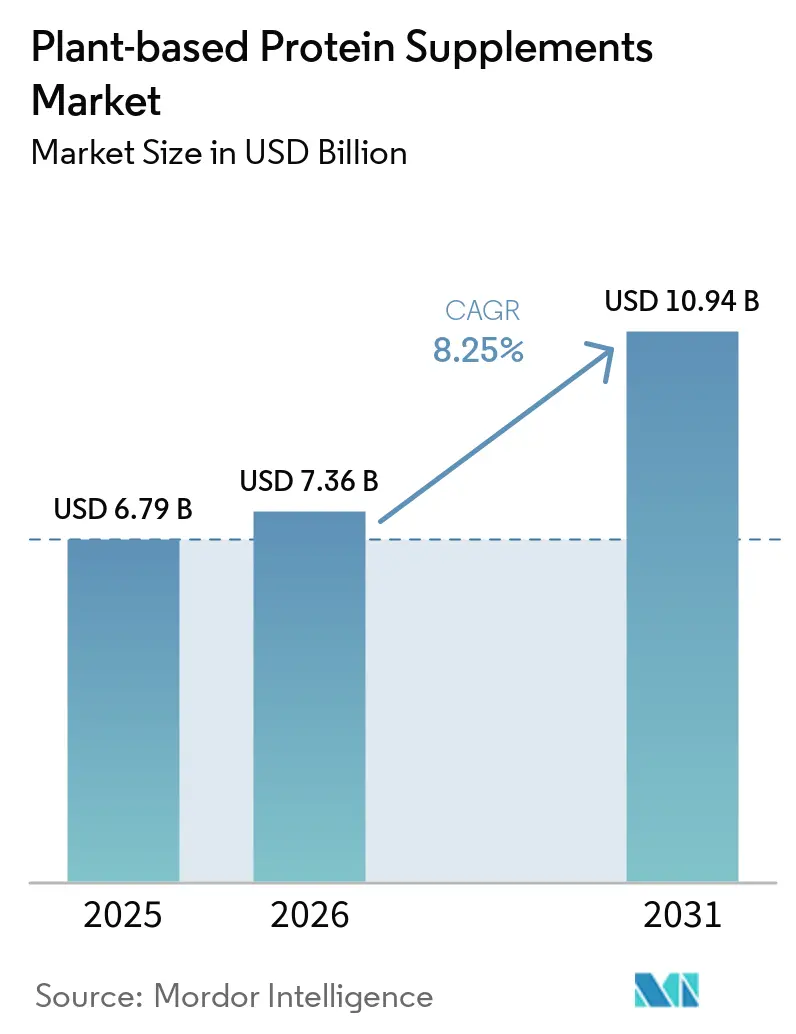

| 市場規模 (2026) | 7.36 十億米ドル |

| 市場規模 (2031) | 10.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.25% CAGR |

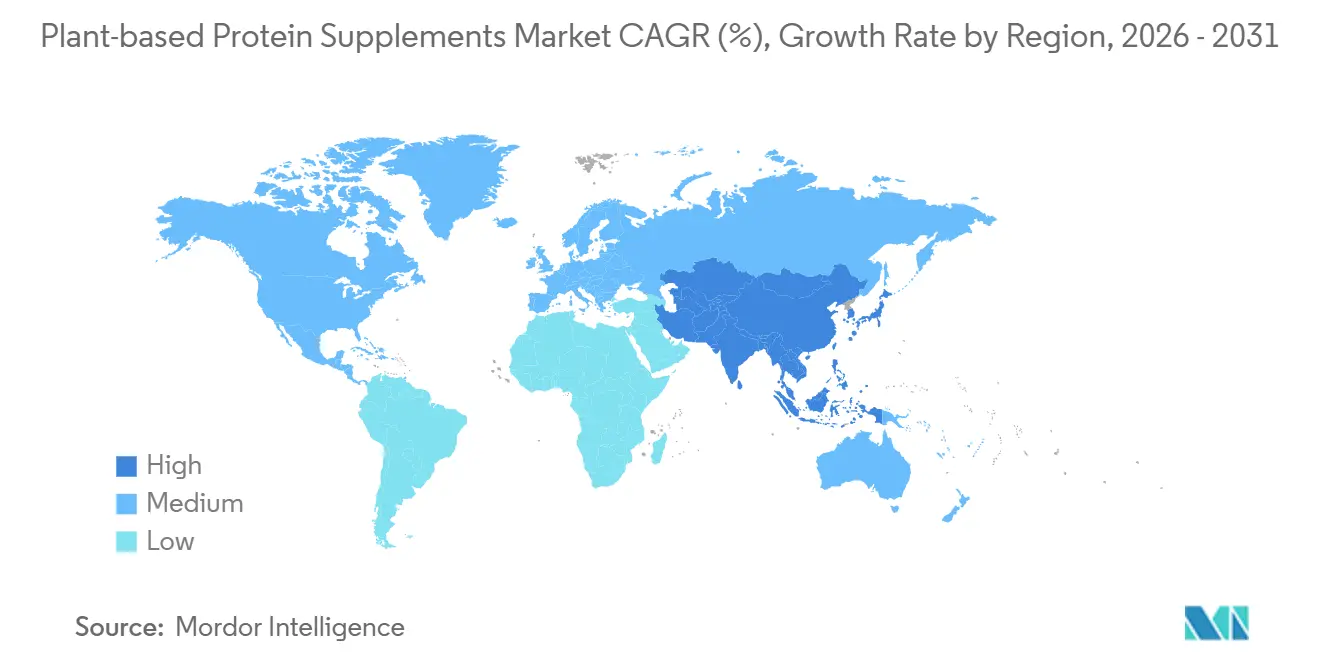

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物性プロテインサプリメント市場分析

植物性プロテインサプリメント市場規模は2025年に67億9,000万USDと評価され、2026年の73億6,000万USDから2031年には109億4,000万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.25%となっています。植物性プロテインサプリメント市場は、より多くの消費者がライフスタイル、消化、および成分の透明性を理由に乳製品ベースのサプリメントから離れるにつれ、より広範な日常栄養の役割へと移行しており、この変化により植物性フォーマットは数年前よりも幅広い層に受け入れられています。ADMは2025年に世界の消費者の46%がフレキシタリアンと自認していると報告しており、大規模な消費者層が動物性タンパク質を完全に排除することなく植物性を選択する姿勢がすでに整っていることを示しています[1]出典:ADM、「2025年代替タンパク質市場レポート」、ADM、adm.com。ヴィーガニュアリーも2025年初頭に2,580万人の参加者を集め、強力な需要を生み出しました。植物性プロテインサプリメント市場はまた、ジム中心の用途を超えた拡大からも恩恵を受けており、高タンパク質摂取が健康的な加齢、虚弱リスクの低減、長期的な健康サポートとの関連性が高まっていることから、高齢者や医療指導下のユーザーもカテゴリーに参入しています。パウダーは依然として数量の基盤を形成し、薬局は購買時点での信頼構築を続け、オンラインチャネルは新興ブランドのスケールアップに向けたより迅速なルートを開いており、これは単一企業に決定的な優位性を与えることなく競争が拡大していることを意味します。その結果、植物性プロテインサプリメント市場は依然として断片化した状態にあり、大手栄養グループ、ダイレクト・トゥ・コンシューマーブランド、クリーンラベル専門企業がすべて、味の改善、ブレンドタンパク質の品質、リピート購買者へのアクセスをめぐって競争しています。

主要レポートのポイント

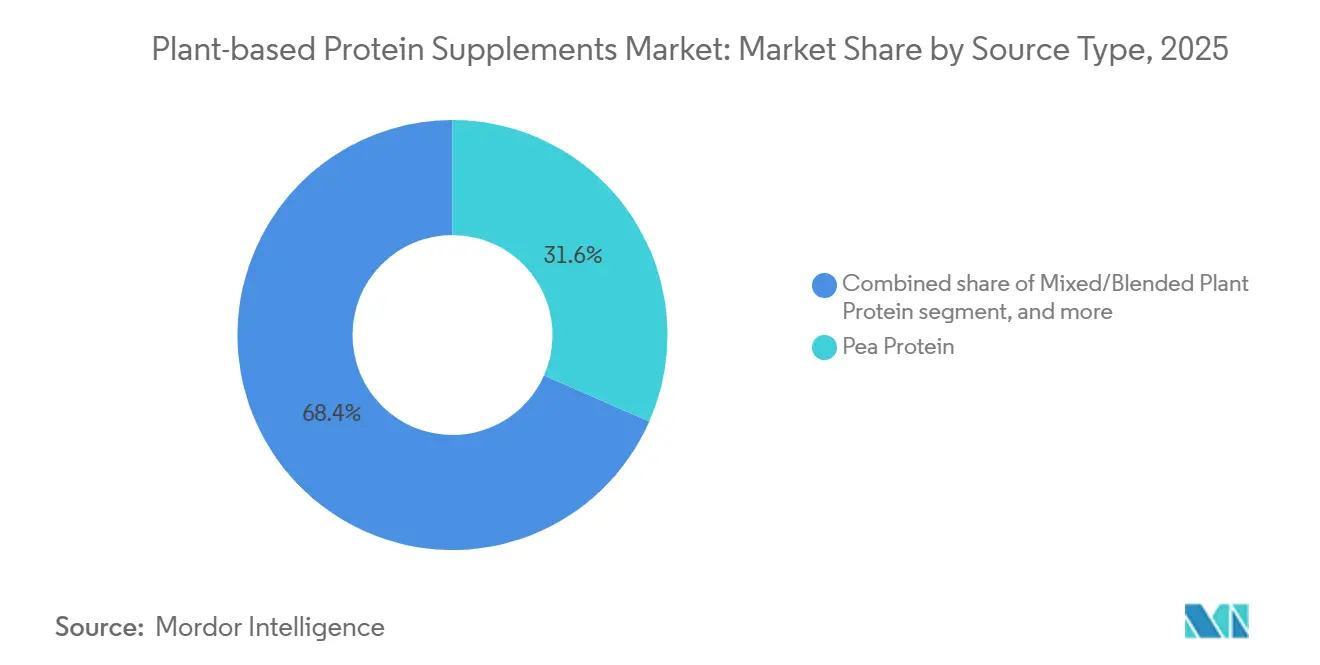

- 原料別では、エンドウ豆タンパク質が2025年の植物性プロテインサプリメント市場シェアの31.55%を占め、混合・ブレンドタンパク質は2031年までに年平均成長率(CAGR)8.67%で成長する見込みです。

- 製品タイプ別では、パウダーが2025年に44.26%の収益シェアでトップとなり、RTD飲料は2031年までに年平均成長率(CAGR)9.15%で最も速く成長する見込みです。

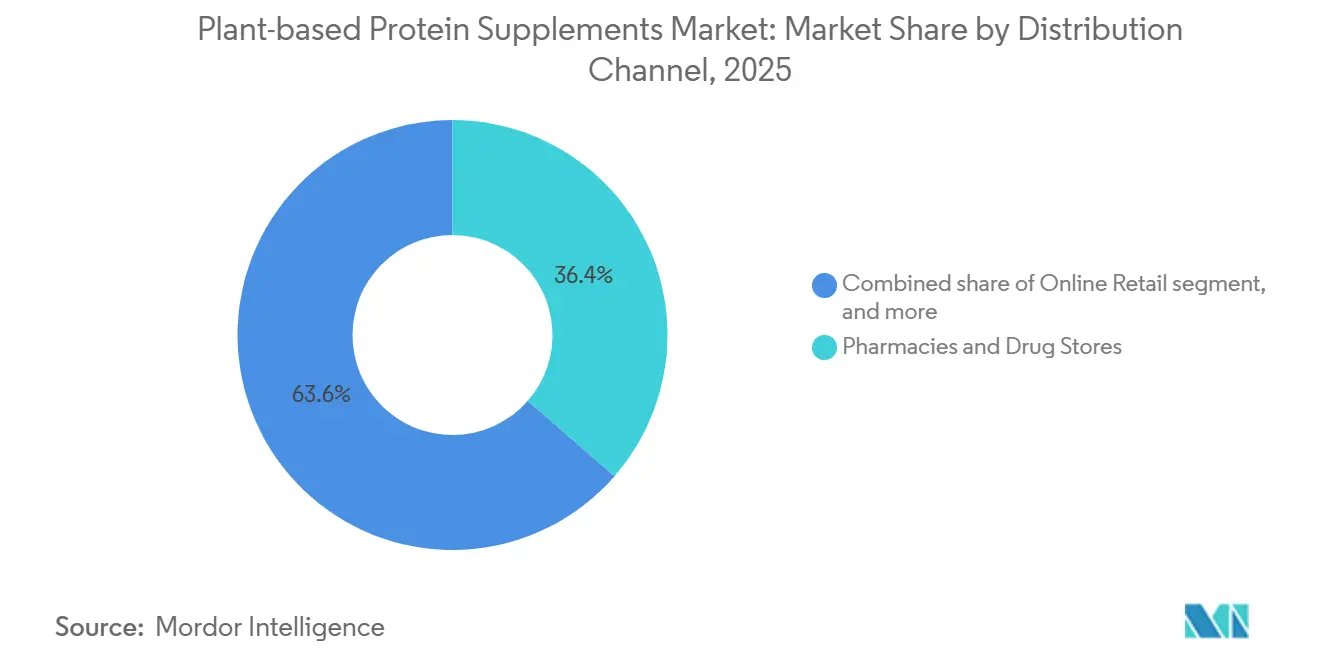

- 流通チャネル別では、薬局・ドラッグストアが2025年に36.42%のシェアで植物性プロテインサプリメント市場をリードし、オンライン小売は2026年~2031年の間に最も速い年平均成長率(CAGR)10.86%を記録すると予測されています。

- 地域別では、北米が2025年に41.53%で植物性プロテインサプリメント市場の最大シェアを占め、アジア太平洋は2026年~2031年の間に最も速い年平均成長率(CAGR)9.53%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の植物性プロテインサプリメント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヴィーガンおよびフレキシタリアンライフスタイルへの移行の高まり | +1.8% | 北米および西欧で最も高い強度を持つグローバル | 中期(2~4年) |

| 乳糖不耐症の増加と乳製品不使用栄養需要の拡大 | +1.4% | 特にアジア太平洋、南米、中東・アフリカにおけるグローバル | 長期(4年以上) |

| スポーツ栄養および積極的な加齢に伴うタンパク質摂取の拡大 | +1.2% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| RTDおよびオンザゴーフォーマットへの利便性主導の移行 | +0.9% | 北米およびアジア太平洋がコア、欧州への波及 | 短期(2年以内) |

| クリーンラベルプロテインサプリメントへの嗜好の高まり | +0.8% | 北米および西欧 | 中期(2~4年) |

| 体重管理および満腹感製品への需要の高まり | +0.7% | 都市部北米センターで早期の利益を得るグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ヴィーガンおよびフレキシタリアンライフスタイルへの移行の高まり

植物性プロテインサプリメント市場は、厳格なヴィーガンだけでなく、より広範な消費者層から力を得ており、フレキシタリアン食はニッチなアイデンティティではなく、多くの家庭にとって実用的な中間点となっています。ADMは2025年に世界の消費者の46%がフレキシタリアンと自認していることを明らかにしており、これは植物性タンパク質を専門棚に限定するのではなく、日常栄養に押し上げるのに十分な大きなシェアです。ヴィーガニュアリーの2025年初頭における2,580万人の参加者も重要であり、製品トライアルの毎年繰り返されるサイクルを生み出し、そのトライアルベースからの部分的な定着でさえ定期的なカテゴリー成長を支えます。このパターンは商業的に重要であり、すでに植物性製品にコミットしていた消費者間での支出移動ではなく、カテゴリーに新規購買者を追加するためです。また、植物性タンパク質を日常ルーティンで便利で親しみやすく使いやすいものとして位置づけるブランドが、狭いヴィーガン消費者層のみにマーケティングするブランドよりも多くの層にリーチできる可能性が高いことも意味します。

乳糖不耐症の増加と乳製品不使用栄養需要の拡大

植物性プロテインサプリメント市場はまた、長年の栄養ニーズからも恩恵を受けており、乳製品の回避は多くの消費者にとってなる嗜好の問題ではなく、消化耐性とも関連しています。米国国立衛生研究所は、乳糖吸収不良が世界の成人人口の65%に影響を与え、東アジア人口では80%以上に上ると述べており、これにより乳製品不使用のタンパク質サポートが非常に大きな消費者層に関連するものとなっています[2]出典:米国国立衛生研究所、「乳糖不耐症」、MedlinePlus遺伝学、nih.gov 。これにより、タンパク質摂取を諦めることなく消化不快感を避けたい人々に対応できる植物性サプリメントへの持続的な需要が生まれます。また、乳製品を避ける消費者はラベルの残りの部分全体で成分耐性をより注意深く確認することが多いため、大豆不使用、ナッツ不使用、アレルゲン対応フォーミュラへの関心も高まります。その結果、一般的な感受性に対応しながら幅広いアミノ酸プロファイルを提供するブレンドタンパク質製品が、植物性プロテインサプリメント市場でより大きな市場シェアを獲得しています。

スポーツ栄養および積極的な加齢に伴うタンパク質摂取の拡大

植物性プロテインサプリメント市場はもはやパフォーマンスユーザーのみに結びついておらず、タンパク質補給は健康的な加齢とより広範なウェルネスルーティンの一部となっています。2026年にnpj Agingに掲載された研究では、推奨一日摂取量を超えるタンパク質摂取が高齢者における転倒、虚弱進行、全死因死亡率の低リスクと関連していることが明らかになり、カテゴリーの対象層がジムユーザーをはるかに超えて広がっています。欧州臨床栄養代謝学会は、健康状態に応じて高齢者対して1日1.0~1.5g/kg/日のタンパク質摂取を推奨しており、晩年における高タンパク質消費に対する正式な臨床的支持を提供しています。中国栄養学会も高齢者向けガイダンスを1日1.0~1.2g/kg/日に更新し、植物性タンパク質が心臓の健康をサポートすると特定しており、アジア全域の高齢化人口における採用の根拠を強化しています。これらの変化は、植物性タンパク質をオプションのスポーツ補助食品から、回復、維持、加齢関連の健康サポートのためのより定期的な栄養ツールへと移行させるのに役立っています。

クリーンラベルプロテインサプリメントへの嗜好の高まり

植物性プロテインサプリメント市場はまた、調達、成分のシンプルさ、文書化された製品品質に関する消費者の精査の強化によっても形成されています。クリーンラベルへの期待は成分リストを超えて広がっており、購買者は製品が透明性をもって調達、加工、表示されているという証拠をますます求めています。これにより、認証、アレルゲン管理、明確なタンパク質品質の文書化が購買決定においてより重要となり、特に信頼性が重要な薬局や専門小売の場面でその傾向が顕著です。また、文書化されたフォーミュレーション作業で品質主張を裏付けられるブランドと、主にマーケティング言語に依存するブランドとの間の差も広がっています。実際には、これにより植物性プロテインサプリメント市場は弱いフォーミュレーションが減少し、追跡可能な成分、バランスのとれたアミノ酸ブレンド、消費者のより厳しい審査に耐えられるラベルを中心に構築された製品が増加する方向に向かっています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アミノ酸の完全性と味のマスキングのトレードオフ | -0.8% | グローバル | 短期(2年以内) |

| 従来のプロテインサプリメントに対する価格プレミアム | -0.7% | 南米、中東・アフリカ、アジア太平洋を含む新興市場 | 中期(2~4年) |

| 大豆およびナッツベースのタンパク質に関連するアレルゲンの懸念 | -0.5% | 特に北米および欧州におけるグローバル | 長期(4年以上) |

| タンパク質および健康強調表示に関する規制の複雑さ | -0.4% | 欧州および北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アミノ酸の完全性と味のマスキングのトレードオフ

植物性プロテインサプリメント市場は依然としてフォーミュレーションの課題に直面しており、単一原料の植物性タンパク質は多くの消費者がホエイに期待するアミノ酸バランスを完全には満たしていません。エンドウ豆タンパク質はメチオニンとシステインが少なく、米タンパク質はリジンが少ないため、ブランドは栄養上のギャップを埋め、より完全なプロファイルを提供するために多原料ブレンドを使用することが多いです。この解決策は機能しますが、成功するブレンドには成分の品質管理、慎重なフォーミュレーション、一貫した風味パフォーマンスが必要なため、開発上の要求が高まります。味も障壁であり、特にエンドウ豆ベースの製品では、製品が十分にフォーミュレーションされていない場合、豆臭さやざらつきのある食感がリピート購買を減少させる可能性があります。これらの栄養および感覚的なトレードオフは植物性プロテインサプリメント市場の成長を止めるものではありませんが、風味、食感、タンパク質バランスを同時に改善するスケールや技術力を欠くブランドのカテゴリー拡大を遅らせます。

従来のプロテインサプリメントに対する価格プレミアム

植物性プロテインサプリメント市場はまた、多くの小売環境で植物性フォーミュラが従来のホエイ製品よりも高価なままであることが多いため、価格圧力にも直面しています。このギャップは、追加の加工、風味マスキング、調達管理、認証作業から生じており、これらすべてが最終的な棚価格を引き上げる可能性があります。先進国市場では、特にクリーンラベルと乳製品不使用の需要がすでに確立されている場所では、そのプレミアムをより容易に吸収していますが、アジア太平洋、南米、中東、アフリカの価格に敏感な地域ではこの問題がより顕著です。これにより、これらの地域の消費者層はより裕福な都市部の購買者に限定され、より広範な家庭への普及が遅れます。また、中間層ブランドへの圧力も増大しており、低コストのプライベートラベル競合他社と、より大きな販売基盤に生産コストを分散できる大企業の両方からマージン圧力に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:ブレンドフォーマットがエンドウ豆タンパク質の優位性に挑戦

エンドウ豆タンパク質は2025年の植物性プロテインサプリメント市場シェアの31.55%を占め、長年のブランド構築、サプライチェーン投資、製品の親しみやすさを経てリーディングポジションを維持しています。その強みは、大豆の代替を求める消費者に訴求するアレルゲンフリーで非遺伝子組み換えのプロファイルと、筋肉重視の製品における関連性を支えるロイシン含有量から来ています。大豆タンパク質はカテゴリーに深く根付いていますが、購買者が遺伝子組み換えの起源をますます問題視し、ラベルのポジショニングを精査する先進国市場では、その成長はより複雑です。米タンパク質は穏やかな味とアレルゲン性の低いプロファイルにより、臨床および小児栄養において安定した地位を維持しており、麻の実、キノア、かぼちゃの種などの関連原料はプレミアムなサステナビリティ主導のオファリングにおいて小規模ながら存在感を示しています。これにより、植物性プロテインサプリメント市場は、より広範な流通をサポートできる大規模サプライヤーと、主に専門的、クリーンラベル、またはプレミアムニッチにサービスを提供する小規模サプライヤーとの間に明確な分断が生じています。

混合・ブレンドタンパク質は2031年までに年平均成長率(CAGR)8.67%で成長すると予測されており、植物性プロテインサプリメント市場の見通しにおいて最も急成長している原料セグメントとなっています。その勢いはシンプルな製品論理を反映しており、購買者もフォーミュレーターも、多原料ブレンドはアミノ酸バランスの面で単一原料フォーミュラよりも優れたパフォーマンスを発揮することが多いと認識しています。ADMは2026年5月に北米と欧州で8つの新しいタンパク質成分ソリューションを発売し、強化されたエンドウ豆・大豆分離物と専門栄養、飲料、スポーツサプリメントを対象とした多原料ブレンドを含め、この方向性を強化しました。USDA有機認証や非遺伝子組み換えプロジェクト基準などの認証フレームワークも、信頼が重要な薬局や専門チャネルで販売されるブレンドのプレミアムポジショニングをサポートしています。植物性プロテインサプリメント産業において、これはタンパク質品質を明確に文書化し、栄養の完全性と購買者にとってシンプルで信頼できるラベルを組み合わせられるブランドに優位性をもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:RTD飲料がカテゴリーの利便性を再定義

パウダーは2025年に44.26%のシェアで製品需要をリードし、その地位はタンパク質1グラムあたりの高い価値、幅広い風味の種類、ジム、スポーツ、日常的なサプリメント使用との長年の適合性を反映しています。パウダーはまた、消費者が1回分の量と混合をより細かくコントロールできるため、すでにタンパク質習慣を持つリピートユーザーにとって基本フォーマットであり続ける理由を説明しています。プロテインバーは携帯性とより構造化されたスナックの機会を提供するため、外出先での食事において有用な位置を維持しています。カプセルや食品連携アプリケーションを含むその他のフォーマットは小規模なままであり、製品の多様性よりも使いやすさが重要な場面でより関連性があります。このミックスにより、フォーマットイノベーションが引き続き新しい消費者をすぐに使えるオプションに引き込んでいる中でも、パウダーは植物性プロテインサプリメント市場の中心に位置し続けています。

RTD飲料は2031年までに年平均成長率(CAGR)9.15%で拡大すると予測されており、植物性プロテインサプリメント市場において最も急成長している製品フォーマットとなっています。その魅力はパフォーマンス栄養を超えて広がっており、準備のステップを排除し、日常使用の摩擦を減らし、オフィス、旅行、回復ルーティンにより自然に適合します。この利便性は、定期的にパウダーを計量したりシェイクをブレンドしたりすることに消極的な高齢者や医療指導下のユーザーにとっても重要です。大企業はますますすぐに飲める製品を専門スポーツ栄養と主流の食料品消費の橋渡しとして扱っており、これにより植物性タンパク質がより日常的な購買機会に移行するのを助けています。長期的には、RTDイノベーションはタンパク質をよりシンプルで頻繁かつアクセスしやすいユースケースに取り込むことで、植物性プロテインサプリメント産業の次のフェーズを形成する可能性が高いです。

流通チャネル別:オンラインコマースがブランド階層を再形成

薬局・ドラッグストアは2025年に市場の36.42%を占め、植物性プロテインサプリメントの最大の流通チャネルとなっています。そのリードは、健康重視の小売がまだ持つ信頼の優位性を反映しており、消費者はしばしば薬局の棚をより強い製品信頼性とより慎重な選択と結びつけます。これはサプリメントにおいて重要であり、多くの購買者は異なる製品タイプに切り替える前に品質、安全性、使用目的についての保証をまだ求めています。スーパーマーケットとハイパーマーケットは異なる役割を果たし、健康特化の検索ではなく日常の買い物中に植物性タンパク質に出会う新規ユーザーの主要なトライアルポイントとして機能しています。専門健康食品店、ジム、ネットワーク販売を含むその他のチャネルは、プレミアムおよびパフォーマンス志向の製品にとって引き続き重要ですが、薬局主導の小売のリーチには及びません。

オンライン小売は2031年までに年平均成長率(CAGR)10.86%で成長すると予測されており、植物性プロテインサプリメント市場において最も急速に拡大ている市場へのルートとなっています。iHerbは2025年度に前年比19%増の29億USDの純売上高を報告し、1,500万人のアクティブなグローバル顧客に対して4,400万件以上の注文を履行しており、専用デジタル健康小売がいかに大きくなったかを示しています[3]出典:iHerb、「iHerbが2025年度に記録的な29億USD純売上高を達成」、iHerbプレスリリース、iherb.com。オンラインチャネルは、チャレンジャーブランドにフォーミュレーションを説明し、ニッチな食事グループにリーチし、混雑した物理的な棚では実行が難しいターゲットを絞ったコミュニケーションを通じてリピート購買を構築するためのより多くの余地を与えます。また、風味、主張、成分のポジショニングに関する迅速なフィードバックも可能にし、ブランドが従来の小売サイクルよりも速く調整するのに役立ちます。そのため、植物性プロテインサプリメント市場は、デジタルチャネルを販売だけでなく、教育、リテンション、製品改良にも活用する企業を引き続き優遇する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に植物性プロテインサプリメント市場の41.53%のシェアを占め、最大の地域貢献者となっています。この地域は、成熟したサプリメント文化、スポーツ栄養への幅広い参加、タンパク質を専門的なフィットネス購入ではなく日常的なウェルネス製品として認識する強い消費者の親しみやすさから恩恵を受けています。米国は、グローバルな既存企業、専門チャレンジャー、デジタルファーストブランドがすべて意味のある規模で競争しているため、アンカー市場であり続けています。Nestléの2025年年次レビューでは、Orgainが2025年にRTDプロテインシェイクレンジで33%の売上成長を記録したと述べており、北米の競争の激しいカテゴリーでも強力なブランド拡大の余地があることを示しています。カナダとメキシコは地域のミックスでは小規模ですが、イノベーションが米国のコアを超えて広がり、デジタル小売が主要都市圏外の消費者へのアクセスを改善するにつれて、両国とも成長の余地を提供しています。

欧州は植物性プロテインサプリメント市場にとって異なる事業環境を提示しており、需要は国ごとの食習慣、地元産および最小限に加工された成分へのい関心、健康強調表示に関するより厳格な規制によって形成されています。ドイツは、強いジム参加率と認証されたクリーンラベル製品に対する消費者の支払い意欲に支えられ、地域で最も発展したサブ市場として際立っています。英国は植物性および非動物性タンパク質成分の発売において強い製品開発の勢いを示しており、フランスでは植物性タンパク質の販売が専門健康小売に限定されるのではなく、主流の食料品チャネルへとさらに移行しています。これは欧州が均一な機会ではないことを意味し、成功するブランドは通常、地域全体でスケールするために国固有のポジショニング、よりクリーンなラベル、慎重なメッセージ管理が必要です。

アジア太平洋は2031年までに年平均成長率(CAGR)9.53%で成長すると予測されており、植物性プロテインサプリメント市場規模の見通しにおいて最も急成長している地域部分となっています。この地域は、高い乳糖不耐症率、都市部の所得上昇、タンパク質補給への幅広い露出、コールドチェーンインフラに大きく依存することなく消費者にリーチできるデジタルコマースモデルなど、複数の支持要因を同時に組み合わせています。米国国立衛生研究所は、東アジア人口における乳糖吸収不良が80%を超えると指摘しており、これにより乳製品不使用のタンパク質製品がいくつかの重要なアジア太平洋市場で強い基礎需要を持つことになります。インドは菜食主義の食文化と国内のパルス加工基盤により特に強い長期的なケースを追加しており、東南アジアと中国は都市部の中産階級の採用を通じて需要を拡大しています。南米と中東・アフリカは規模では小さいままですが、ブラジルの大豆インフラ、高まるフィットネス文化、植物性栄養への意識向上は、これらの地域が引き続き広範な植物性プロテインサプリメント市場に段階的な成長を加えていくことを示唆しています。

競合環境

植物性プロテインサプリメント市場は中程度に断片化したままであり、競争は多国籍栄養グループ、確立されたサプリメント企業、デジタルファースト専門企業、および多数の小規模チャレンジャーブランドに分散しています。この構造は単一企業が支配的な地位を占めることを防ぎ、競争を純粋な規模だけでなく、フォーミュレーション品質、ブランド信頼、市場へのルートの強さに集中させています。Nestléは大手企業が選択されたニッチでシェアを獲得できることを示しており、2025年年次レビューでは2025年にOrgainのRTDプロテインシェイクレンジが売上で33%成長したと述べています。同時に、オンライン健康小売は新興ブランドにスケールへの実行可能な道を提供しており、iHerbの2025年度の業績は専用デジタルサプリメント流通がカテゴリー構造に影響を与えるのに十分なリーチを持つようになったことを示しています。その結果、植物性プロテインサプリメント市場のリーダーシップは、製品科学と消費者アクセスの両方にわたって信頼性を維持することに依存しています。

植物性プロテインサプリメント市場における競争の明確な領域は、クリーンラベルのポジションを損なうことなくアミノ酸バランスを改善できるブレンドタンパク質への移行です。ADMの2026年5月における専門栄養、飲料、スポーツサプリメント向け8つの新成分ソリューションの発売は、上流の成分イノベーションが依然としてカテゴリーを前進させ、下流のブランドに製品パフォーマンスをアップグレードするためのより多くのツールを提供していることを示しています。Nestlé Health Scienceも2026年3月に7つの欧州市場でCompleat Paediatric Oral Blendsを発売し、特別な医療栄養ニーズを持つ子供向けのオンザゴーポーチフォーマットでエンドウ豆と米タンパク質を使用することで、カテゴリーの医療栄養の端を広げました。これらの動きは、主要企業が主流のスポーツ栄養で競争するだけでなく、植物性タンパク質を専門的および臨床指導下のユースケースにより深く押し込んでいることを示しています。

ホワイトスペースの機会は、高齢者向けタンパク質サポート、アレルゲン対応の大豆不使用ブレンド、価格に敏感なアジア太平洋消費者向けに構築された便利なRTD製品において最も強く残っています。チャレンジャーブランドは、より広範なポートフォリオを持つ大企業よりも調達の透明性、有機認証、多原料フォーミュレーションで速く動くことが多いため、依然として関連性があります。既存企業は製造規模、小売アクセス、パウダー、バー、RTD、ハイブリッドフォーマットにわたってイノベーションを展開する能力において依然として優位性を持っています。このバランスは、大企業がラインエクステンションとターゲットを絞ったイノベーションを通じてポジションを強化し続けても、植物性プロテインサプリメント市場が急速に統合に向かう可能性は低いことを意味します。最もパフォーマンスが高い可能性が高い企業は、味のギャップを縮め、価格ポイントを守り、タンパク質品質の科学を日常の購買者にとってシンプルで信頼できると感じる製品に変換できる企業です。

植物性プロテインサプリメント産業のリーダー

Nestlé S.A.

Glanbia plc

Danone S.A.

Herbalife Ltd.

Amway Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:DanoneのSilk Canadaは、カナダで初めて市場に投入された高タンパク質完全タンパク質植物性ミルクである18gプロテイン植物性飲料を発売し、全国の主要食料品小売店で販売されています。この製品は、乳製品を超えた便利な日常タンパク質補給を求める主流の消費者をターゲットにしています。

- 2026年3月:Nestlé Health Scienceは7つの欧州市場でCompleat Paediatric Oral Blendsを発売しました。これは、エンドウ豆と米タンパク質と50種類以上の果物・野菜を配合した、特別な医療栄養ニーズを持つ子供向けのオンザゴーポーチフォーマットの初の小児栄養サプリメントです。この発売により、植物性タンパク質チャネルが医療監督下の小児栄養に開かれました。

- 2026年2月:Sunwarriorは、エンドウ豆、緑豆、そら豆、チアシードのブレンドから21gの有機植物性タンパク質を提供するOrganic Protein Warrior Blend Performanceを発売しました。多原料アプローチは、クリーンな有機認証を求めるアスリートとウェルネス追求者のアミノ酸の完全性をターゲットにしています。

- 2025年7月:Herbaliffeは最も先進的な体重管理サプリメントであるMultiBurnを発売しました。これは代謝、食欲コントロール、エネルギーをサポートするように設計された植物性クリーンラベル製品としてフォーミュレーションされています。この発売により、急成長している植物性体重管理セグメントにおけるHerbalifeのプレゼンスが深まりました。

世界の植物性プロテインサプリメント市場レポートの範囲

植物性プロテインサプリメントは、フィットネス、ウェルネス、食事要件をサポートするタンパク質を提供する植物原料由来の栄養製品です。植物性プロテインサプリメント市場は、原料、製品タイプ、流通チャネル、地域によって区分されています。原料別では、市場には大豆タンパク質、エンドウ豆タンパク質、米タンパク質、混合・ブレンド植物性タンパク質その他の植物性タンパク質原料が含まれます。製品タイプに基づき、市場はパウダー、すぐに飲める飲料、プロテインバー、その他のサプリメントフォーマットに分類されます。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、オンライン小売、その他の流通チャネルをカバーしています。地域別では、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーし、各地域の市場規模と予測が提供されています。各セグメントについて、市場規模と予測は金額(USD)および数量(トン)に基づいて行われています。

| 大豆タンパク質 |

| エンドウ豆タンパク質 |

| 米タンパク質 |

| 混合・ブレンド植物性タンパク質 |

| その他の植物性タンパク質 |

| パウダー |

| すぐに飲める飲料 |

| プロテインバー |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| 薬局・ドラッグストア |

| オンライン小売 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 原料別 | 大豆タンパク質 | |

| エンドウ豆タンパク質 | ||

| 米タンパク質 | ||

| 混合・ブレンド植物性タンパク質 | ||

| その他の植物性タンパク質 | ||

| 製品タイプ別 | パウダー | |

| すぐに飲める飲料 | ||

| プロテインバー | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 薬局・ドラッグストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの植物性プロテインサプリメントの現在の見通しはどうですか?

植物性プロテインサプリメント市場は、より広範な日常使用の採用、乳製品不使用の需要、健康的な加齢への応用に支えられ、2026年の73億6,000万USDから2031年までに109億4,000万USDへと年平均成長率(CAGR)8.25%で成長すると予測されています。

現在、どの製品フォーマットが売上をリードしていますか?

パウダーは、タンパク質1グラムあたりの高い価値、柔軟な使用方法、スポーツ栄養への深い根きにより、2025年に44.26%のシェアでカテゴリーをリードしました。

最も速く成長しているフォーマットはどれですか?

RTD飲料は、利便性重視のルーティンによりよく適合し、主流ユーザーの準備の手間を軽減するため、2031年までに年平均成長率(CAGR)9.15%で成長すると予測されています。

なぜエンドウ豆タンパク質が依然としてリーディング原料なのですか?

エンドウ豆タンパク質は、ブレンドタンパク質が勢いを増す中でも、幅広い親しみやすさ、アレルゲンフリーのプロファイル、確固たる筋肉サポートのポジショニングを組み合わせているため、2025年に31.55%のシェアを保持しました。

最終更新日: