米国植物性タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.61 十億米ドル |

| 市場規模 (2026) | 4.81 十億米ドル |

| 市場規模 (2031) | 5.95 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国植物性タンパク質市場分析

米国植物性タンパク質市場規模は、2025年の46億1,000万USDから2026年には48億1,000万USDへと成長し、2026年〜2031年の期間においてCAGR 4.35%で2031年までに59億5,000万USDに達すると予測されています。成長は、植物性タンパク質を重視する食事ガイドラインの改訂、ラベル表示申請を簡素化するFDAのGRAS承認の拡大、低炭素原料を優先する企業のサステナビリティ方針によって促進されています。大豆タンパク質は粉砕・押出加工における規模の優位性を維持していますが、米タンパク質は飲料メーカーにおける低アレルゲン性の訴求により採用が拡大しています。従来型原料が数量面で主流を占める一方、オーガニックおよびリジェネラティブな選択肢は、認証済み調達に対してプレミアムを支払う購買者の間でより速く成長しています。また、畜産業者は大豆濃縮物を飼料に配合してフィッシュミールの価格変動リスクをヘッジしており、飼料需要を食品グレードの粉砕マージンと連動させています。競争力学は中程度にとどまっており、多国籍加工業者は統合されたサプライチェーンを活用していますが、中規模のイノベーターは低アレルゲン性、非遺伝子組み換え、発酵タンパク質においてニッチな機会を獲得しています。

レポートの主要ポイント

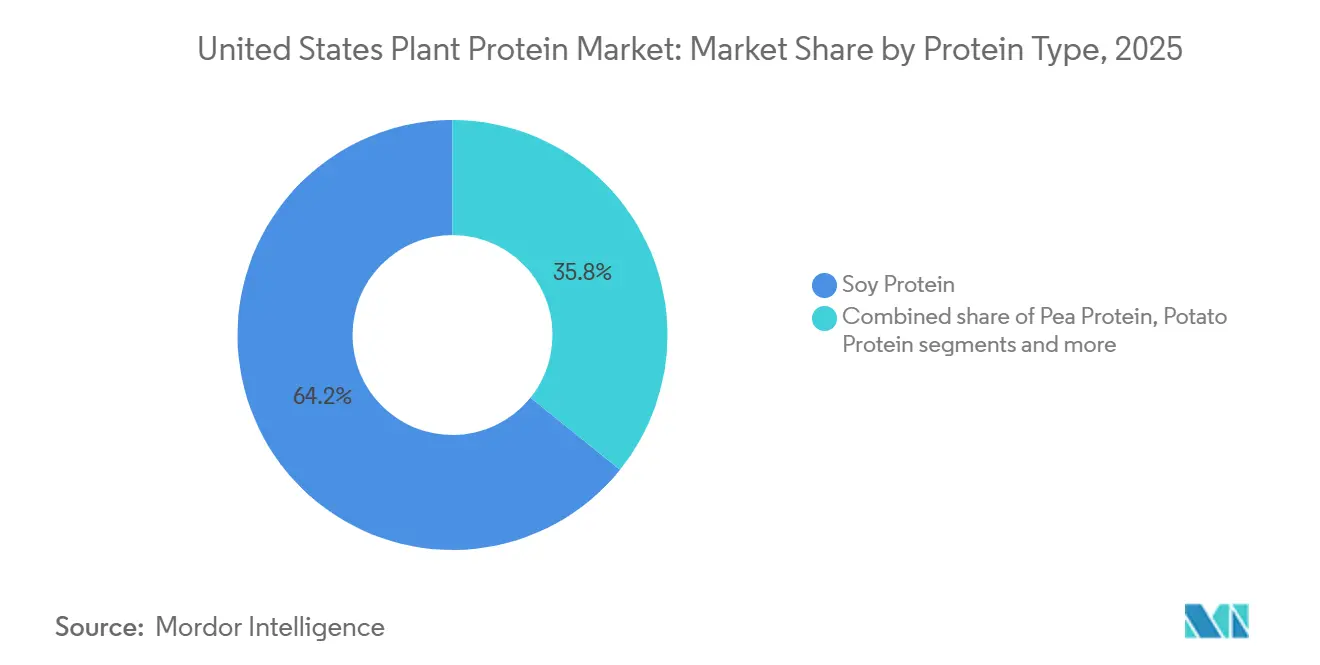

- タンパク質タイプ別では、大豆タンパク質が2025年の米国植物性タンパク質市場シェアの64.21%を占めてトップとなり、米タンパク質は2031年までにCAGR 5.71%で拡大する見込みです。

- カテゴリー別では、従来型原料が2025年の米国植物性タンパク質市場規模の80.14%を占め、オーガニックセグメントは2031年までにCAGR 6.22%で成長すると予測されています。

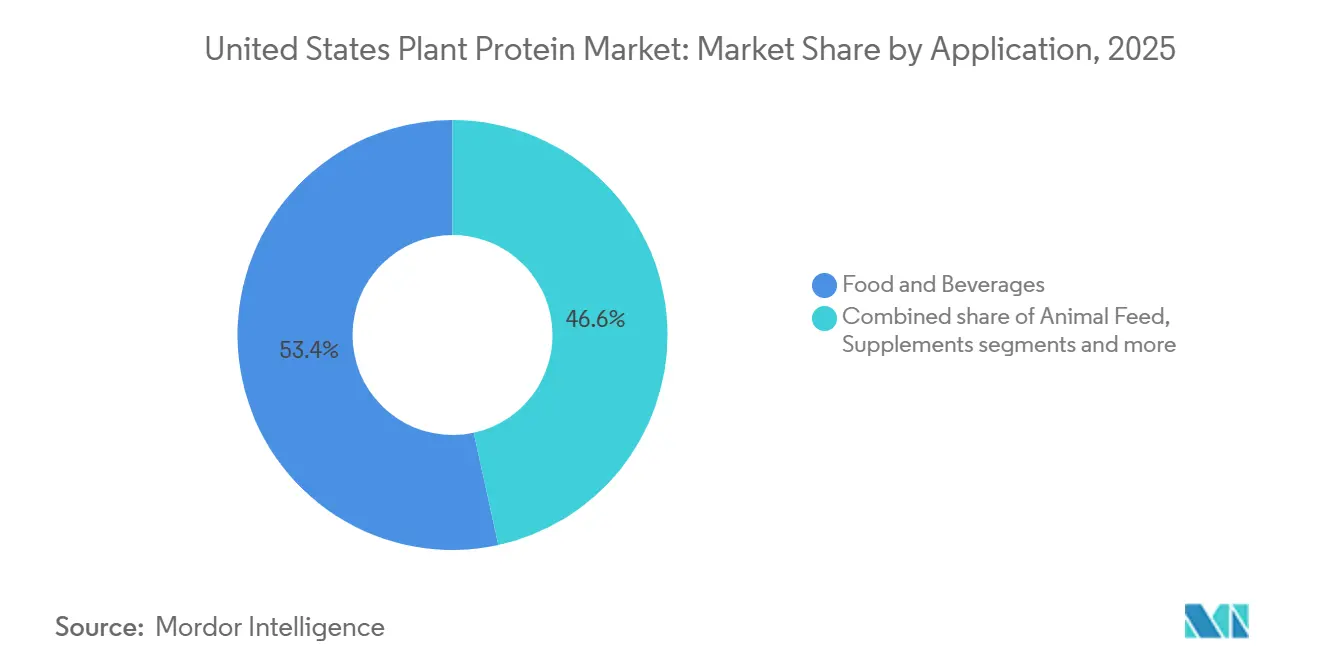

- 用途別では、食品・飲料が2025年の米国植物性タンパク質市場規模の53.41%を占め、サプリメントは2031年までにCAGR 5.96%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国植物性タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性食品に対する消費者需要の増大 | +1.2% | 全国規模、沿岸部の都市市場に集中 | 中期(2〜4年) |

| 健康・ウェルネス意識の高まり | +0.9% | 全国規模、大都市圏で加速 | 短期(2年以内) |

| 生活習慣病の罹患率上昇 | +0.7% | 全国規模、特に中西部および南東部地域 | 長期(4年以上) |

| ビーガンおよびフレキシタリアン食の拡大 | +0.8% | 全国規模、西海岸および北東部で最も顕著 | 中期(2〜4年) |

| サステナビリティおよび環境への懸念 | +0.6% | 全国規模、カリフォルニア州の規制的影響あり | 長期(4年以上) |

| 植物性タンパク質製品処方のイノベーション | +1.0% | 全国規模、中西部およびカリフォルニア州の研究開発拠点が牽引 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性食品に対する消費者需要の増大

植物性食品に対する消費者需要の増大は、米国植物性タンパク質市場を強力に形成しています。グッド・フード・インスティテュートによると、2024年には米国の世帯の約60%が何らかの植物性食品を購入しており、幅広く持続的な消費者の採用が示されています[1]出典:グッド・フード・インスティテュート、「植物性産業における米国小売市場インサイト」、gfi.org。この変化は、健康上の利点、環境サステナビリティ、および植物中心の食事に関連する倫理的考慮への意識の高まりによって促進されています。植物性タンパク質は、代替肉、乳製品代替品、スナック、調理済み食品など日常的な食品に広く取り入れられています。食品メーカーは、進化する消費者の期待と食の好みに応えるため、植物性製品ポートフォリオを拡大しています。多様な植物性タンパク質源の入手可能性も、製品の多様性とアクセシビリティを向上させています。植物性食品が家庭消費の定番となるにつれ、植物性タンパク質原料への需要は米国市場全体で引き続き強まっています。

健康・ウェルネス意識の高まり

消費者の健康・ウェルネス意識の高まりは、米国植物性タンパク質市場に大きな影響を与えています。2024年には、米国の消費者の54%が包装食品を選ぶ際にタンパク質含有量を優先しており、これは2020年の41%から上昇しており、満腹感、代謝の健康、筋肉維持に関する消費者教育の深まりを反映しています[2]出典:国際食品情報評議会、「2024年 IFIC 食品・健康調査」、ific.org。この変化は、単なるカロリー含有量ではなく、栄養の質に対するより強い関心を示しています。植物性タンパク質は、活動的なライフスタイルのサポート、体重管理、長期的な健康維持に有効な選択肢として認識されるようになっています。低脂肪含有量やクリーンラベル食との相性の良さといった認知されたメリットが、より広い採用を促しています。食品・飲料メーカーはこれらの期待に応えるため、日常的な製品に植物性タンパク質を強化することで対応しています。意識が深まり続けるにつれ、植物性タンパク質は米国市場全体で健康志向の消費パターンの中核的な要素となっています。

生活習慣病の罹患率上昇

生活習慣に関連する疾患の罹患率の上昇は、米国全体の食の選択に影響を与え、植物性タンパク質消費へのシフトを支持しています。米国疾病予防管理センター(CDC)によると、2024年には米国の成人の約7%、子どもの約5%が少なくとも1種類の食物アレルギーに罹患しており、食品原料および全体的な健康リスクに対する感受性の高まりが示されています[3]出典:米国疾病予防管理センター(CDC)、「米国の成人と子どもの約3分の1が少なくとも1種類のアレルギーを持つ」、cdc.gov。肥満、糖尿病、心血管疾患、食物不耐症などの疾患は、消費者がより健康的で管理された食事を採用することを促しています。植物性タンパク質は、飽和脂肪含有量が低く、アレルゲンを意識した栄養に適しているため、ますます好まれるようになっています。多くの消費者は、植物性食事を心臓の健康改善、体重管理、代謝アウトカムの向上と結びつけています。食品メーカーは、予防的健康目標に沿った植物性タンパク質豊富な製品を開発することで対応しています。生活習慣に関連する健康上の懸念が高まり続けるにつれ、植物性タンパク質は長期的なウェルネスを目指した食事戦略の不可欠な要素となっています。

ビーガンおよびフレキシタリアン食の拡大

米国全体でのビーガンおよびフレキシタリアン食の拡大は、植物性タンパク質原料の採用を加速させています。消費者は動物性食品の摂取を減らしながら、栄養価が高く持続可能なタンパク質代替品を求めるようになっています。植物性タンパク質は幅広い食品・飲料用途において汎用性を発揮し、厳格な食事制限ではなく柔軟な食習慣に適しています。特にフレキシタリアンの消費者は、植物性食事を定期的に取り入れることでリピート需要を牽引しています。食品メーカーおよびフードサービス事業者は、植物性メニューと製品ラインを拡充することで対応しています。植物性タンパク質製品の味、食感、栄養プロファイルの改善も、主流消費者の受け入れをさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性タンパク質原料のコスト高 | -0.8% | 全国規模、価格感応度の高い小売チャネルで顕著な影響 | 短期(2年以内) |

| 一部製品における味と食感の課題 | -0.6% | 全国規模、特に全筋肉代替肉において | 中期(2〜4年) |

| サプライチェーンおよび原材料の入手可能性の問題 | -0.5% | 全国規模、中西部の大豆ベルトに集中 | 短期(2年以内) |

| 従来型動物性タンパク質との競合 | -0.7% | 全国規模、畜産業の価格引き下げにより激化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質原料のコスト高

植物性タンパク質原料のコスト高は、米国植物性タンパク質市場における購買・処方決定に影響を与えています。従来型の動物性タンパク質と比較して、多くの植物性タンパク質原料は追加の加工、精製、品質管理を必要とし、製造コストが増加します。これらの高コストは食品・飲料メーカーに転嫁されることが多く、小売レベルでの製品価格に影響します。価格感応度の高い消費者は、特に日常的な食品カテゴリーにおいて植物性タンパク質製品の採用をためらう場合があります。マスマーケットセグメントを対象とするメーカーは、手頃な価格と栄養・機能的メリットのバランスを取ることに課題を抱えることが多いです。コスト圧力は、大規模用途におけるプレミアムまたは特殊植物性タンパク質の使用を制限する可能性もあります。その結果、原料コストの上昇は広範な採用を遅らせ、市場浸透を制限する可能性があります。

サプライチェーンおよび原材料の入手可能性の問題

サプライチェーンおよび原材料の入手可能性の問題は、引き続き米国植物性タンパク質市場に影響を与えています。植物性タンパク質の生産は、大豆、エンドウ豆、米などの農業産出物に大きく依存しており、これらは気象条件、作物収量の変動、季節的な変動に対して脆弱です。農業、輸送、または加工における混乱は、供給の不安定化と価格変動につながる可能性があります。メーカーは、特に需要が強い時期に十分な量の高品質原材料を確保することに課題を抱える場合があります。これらの不確実性は生産スケジュールを遅延させ、運営コストを増加させる可能性があります。小規模生産者は、調達の柔軟性が限られているため、供給制約に特に脆弱です。その結果、原材料の入手可能性の不安定さは安定した生産を妨げ、市場拡大を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:大豆の優位性と米タンパク質の低アレルゲン性の訴求

大豆タンパク質は2025年の米国植物性タンパク質市場において市場シェアの64.21%を占めて主導的地位を維持しており、これは長年にわたる確立された存在感と、様々な食品・飲料カテゴリーにわたる幅広い用途によるものです。完全なアミノ酸プロファイルと高いタンパク質含有量により、代替肉、ベーカリー製品、乳製品代替品、栄養補助食品において好まれる選択肢となっています。コスト効率の高い大豆タンパク質原料の入手可能性と発達したサプライチェーンが、その市場支配力をさらに強化しています。メーカーは、製品品質を高める乳化、ゲル化、保水性などの機能特性において大豆タンパク質を高く評価しています。さらに、大豆タンパク質は消費者から信頼性の高い植物性タンパク質源として広く認識されており、強いブランド受容性に貢献しています。

米タンパク質は、予測期間(2026年〜2031年)においてCAGR 5.71%で米国植物性タンパク質市場において最も成長の速いセグメントになると予測されています。成長は、低アレルゲン性で消化しやすいタンパク質代替品に対する消費者需要の増大によって促進されています。米タンパク質は、プロテインパウダー、飲料、食事代替品を含むビーガン、グルテンフリー、アレルゲンフリーの処方において人気を集めています。その穏やかな味と滑らかな食感は、風味と栄養プロファイルを改善するために他の植物性タンパク質とのブレンドに適しています。消化器の健康とクリーンラベル原料に対する意識の高まりが採用をさらに支持しています。食品メーカーはプレミアムおよび機能性食品用途において米タンパク質を活用しており、これが市場拡大を加速させると期待されています。

カテゴリー別:従来型の数量優位性とオーガニックのプレミアム軌跡

従来型植物性タンパク質原料は2025年の米国市場において市場規模の80.14%を占めて主導的地位を維持しました。その広範な採用は、コスト効率と大規模な入手可能性によって促進されており、ベーカリー製品、スナック、飲料、代替肉などの主流食品・飲料用途に適しています。従来型植物性タンパク質は、確立されたサプライチェーン、信頼性の高い生産能力、一貫した品質基準の恩恵を受けています。食品メーカーは、手頃な価格と機能性が重要な考慮事項となる大量処方においてこれらの原料を好む傾向があります。

オーガニック植物性タンパク質セグメントは、2031年までにCAGR 6.22%で市場において最も成長の速いセグメントになると予測されています。成長は、健康、ウェルネス、持続可能な食の選択に対する消費者意識の高まりによって促進されています。オーガニック植物性タンパク質は、プレミアムおよびクリーンラベルの食品・飲料製品、栄養補助食品、機能性食品において支持を集めています。消費者は、非遺伝子組み換え調達、化学物質不使用の栽培、環境サステナビリティなどの認知されたメリットのためにオーガニック原料にプレミアムを支払う意欲があります。食品メーカーはオーガニック認証製品ラインを拡充し、調達の透明性を促進することで対応しています。

用途別:食品・飲料がリード、サプリメントが急成長

食品・飲料セグメントは2025年の米国植物性タンパク質市場において最大のシェアを占め、市場規模の53.41%を占めました。この優位性は、ベーカリー製品、スナック、飲料、代替肉への植物性タンパク質の広範な取り込みによって促進されています。食品メーカーは、より健康的で植物性かつクリーンラベルの選択肢に対する消費者需要を満たすために植物性タンパク質への依存度を高めています。乳化、ゲル化、保水性などの植物性タンパク質の機能的メリットは、様々な食品処方に非常に適しています。さらに、このセグメントは都市部および郊外地域の両方にわたる植物性食事の強い消費者意識と採用の恩恵を受けています。

サプリメントセグメントは、2031年までにCAGR 5.96%で米国植物性タンパク質市場において最も成長の速い用途になると予測されています。成長は、フィットネス、ウェルネス、タンパク質強化食事に対する消費者の関心の高まりによって促進されています。植物性タンパク質は、アレルゲンフリーでビーガンフレンドリーな特性から、プロテインパウダー、食事代替品、機能性栄養製品に広く使用されています。アスリートや食事制限のある個人を含む健康志向の消費者からの需要の増大が採用を支持しています。メーカーもサプリメントにおける味、溶解性、処方安定性の改善に向けたイノベーションを行い、製品の魅力を高めています。

地理的分析

米国植物性タンパク質市場は、生産能力、消費者行動、食のトレンドの違いによって顕著な地域差を示しています。中西部地域は、大豆、エンドウ豆、その他のタンパク質豊富な作物の広範な栽培により、主要な生産拠点として機能しています。アイオワ州、イリノイ州、ミネソタ州などの州は、有利な農業条件、大規模な加工施設、確立されたサプライチェーンを提供し、原材料の安定したコスト効率の高い供給を確保しています。この地域のメーカーは農場への近接性から恩恵を受け、物流コストを削減し一貫した品質を維持しています。

国の西部および北東部地域は、高い人口密度と植物性食事の採用拡大によって促進される主要な消費市場です。ロサンゼルス、ニューヨーク、サンフランシスコなどの都市部では、植物性食品、飲料、栄養補助食品への強い需要が見られます。これらの地域の健康志向でフレキシタリアンな消費者は、アレルゲンフリー、非遺伝子組み換え、クリーンラベルのタンパク質製品を好んでおり、革新的な処方の導入を促しています。フードサービスおよび小売チャネルはこれらの地域で特に活発であり、植物性タンパク質ベースの製品へのアクセスを容易にしています。

南部および南東部地域では、健康、ウェルネス、持続可能な栄養に対する意識の高まりによって市場が徐々に拡大しています。小売およびeコマースプラットフォームがアクセシビリティを拡大し、これらの地域の消費者により幅広い植物性タンパク質製品の選択肢を提供しています。学校、病院、企業食堂からの機関需要も成長に貢献しています。植物性代替肉、タンパク質強化スナック、栄養補助食品への新たな関心が、様々な消費者セグメントにわたる採用を促進しています。

競争環境

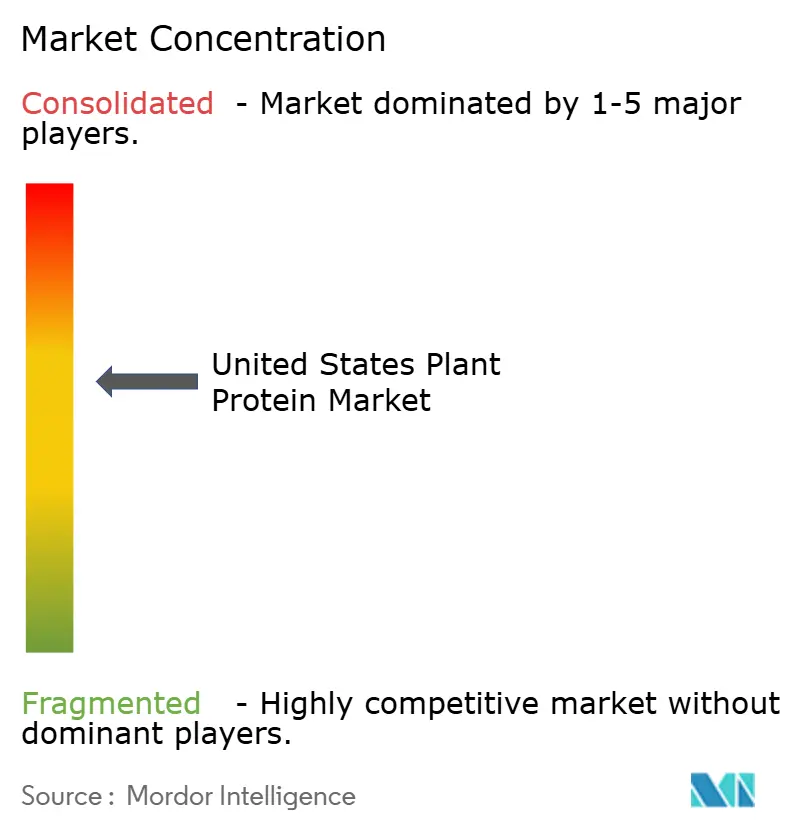

米国植物性タンパク質市場は中程度に集約されており、大手多国籍企業と小規模な専門プレーヤーが混在し、市場に大きな影響力を持っています。Archer Daniels Midland Company、Cargill, Incorporated、Ingredion Incorporated、Kerry Groupなどの主要企業は、確立された生産能力、広範な流通ネットワーク、強いブランド認知度によって市場を支配しています。これらのプレーヤーは、一貫した品質、高いタンパク質純度、多様な用途に適した改善された機能特性を可能にする高度な加工技術の恩恵を受けています。その規模により、食品、飲料、サプリメント産業全体で従来型および特殊植物性タンパク質の両方を供給しながらコスト効率を維持することができます。

製品イノベーションと差別化は、市場内の競争を形成する上で重要な役割を果たしています。主要プレーヤーは、植物性タンパク質の溶解性、味、食感、栄養プロファイルを改善するために研究開発に継続的に投資しています。プロテイン飲料、代替肉、栄養補助食品などの特定の用途に対応するため、乳化やゲル化などの機能特性が強化されています。フードサービスブランド、原料販売業者、小売業者との戦略的パートナーシップが競争上のポジショニングをさらに強化しています。企業はまた、クリーンラベル製品に対する消費者需要の高まりに応えるため、非遺伝子組み換え、オーガニック、アレルゲンフリーなどの認証に注力しています。

ニッチおよび新興プレーヤーにとっては、専門化とターゲットを絞った製品提供によって存在感を高める機会が存在します。オーガニック、低アレルゲン性、持続可能な調達による植物性タンパク質がプレミアムセグメントで注目を集めています。スタートアップや小規模企業は、イノベーションとマーケティング戦略を活用して製品を差別化し、健康志向で環境意識の高い消費者にアピールしています。全体として、市場の中程度に集約された性質は安定性を確保しながら、主要参加者間の継続的なイノベーションと専門化を促進しています。

米国植物性タンパク質産業のリーダー企業

Archer Daniels Midland Company

Kerry Group PLC

Ingredion Incorporated

Cargill, Incorporated

Glanbia PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ADMは、効率を高め世界中の顧客により良いサービスを提供するため、グローバルな大豆タンパク質生産ネットワークの合理化を進めています。同社は、イリノイ州ディケーターで最近再稼働した大豆タンパク質施設と他のグローバル施設における業務上の卓越性を活用しています。この動きは、大豆タンパク質事業のより効率的な統合を可能にしながら、増大するグローバル需要に応えるため、ポートフォリオを最適化・簡素化するADMの大きな戦略の一環です。

- 2025年6月:Axiom Foodsは、市場における植物性タンパク質への需要の高まりに対応するため、エンドウ豆タンパク質原料「Vegotein N Neutral」を発売しました。非遺伝子組み換えの黄色エンドウ豆から得られるこの製品は、80%のタンパク質濃度を持ち完全に消化可能であり、様々な用途に適した選択肢となっています。

- 2025年5月:Bungeは、インディアナ州モリスタウンに大豆タンパク質施設を設立するため4億8,400万ユーロを投資しました。この新施設は、年間450万ブッシェルの大豆を追加処理することで生産能力を強化し、大豆タンパク質への増大する需要を支援します。

米国植物性タンパク質市場レポートの調査範囲

植物性タンパク質とは植物から得られるタンパク質であり、豆類、ナッツ、種子、穀物、大豆製品などの供給源に含まれ、身体機能に不可欠な栄養素として機能します。米国植物性タンパク質市場は、タンパク質タイプ、カテゴリー、用途によって区分されています。タンパク質タイプ別では、市場は大麻タンパク質、エンドウ豆タンパク質、ジャガイモタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質、その他に区分されています。カテゴリー別では、市場は従来型とオーガニックに区分されています。用途別では、市場は飼料、食品・飲料、パーソナルケア・化粧品、サプリメントに区分されています。市場予測は金額(USD)および数量(トン)で提供されています。

| 大麻タンパク質 |

| エンドウ豆タンパク質 |

| ジャガイモタンパク質 |

| 米タンパク質 |

| 大豆タンパク質 |

| 小麦タンパク質 |

| その他の植物性タンパク質 |

| 従来型 |

| オーガニック |

| 飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 調理済み食品・半調理済み食品 | |

| その他 | |

| パーソナルケア・化粧品 | |

| サプリメント |

| タンパク質タイプ別 | 大麻タンパク質 | |

| エンドウ豆タンパク質 | ||

| ジャガイモタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 用途別 | 飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 調理済み食品・半調理済み食品 | ||

| その他 | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B形式で運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが、調査対象市場におけるエンドコンシューマーとみなされています。調査範囲には、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーは含まれません。

- 浸透率 - 浸透率とは、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量とは、当該国または地域におけるすべての種類・形態のエンドユーザー製品の合計数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 出産直後の哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われた微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省経済調査局 |

| 押出加工 | 必要な形状を生成するように設計された穿孔プレートまたはダイの開口部を通じて柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、風味料やシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるため、自然には含まれていないか加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するため、安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 大麻 | 工業用または医療用に特別に栽培されたカンナビス・サティバの植物学的分類です。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理を経た、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれるアルブミンであり、ホエイから得られます。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース性食物材料をあまり消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、大麻タンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整して様々な形状に成形したものです。 |

| 調理済み食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 調理済み食品(RTE) | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備を必要としないものを指します。 |

| RTD | 飲料タイプ(すぐに飲める) |

| RTS | すぐに提供できる |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性代替肉です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または強化するために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを意図しています。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | 組織化大豆タンパク質 |

| TVP | 組織化植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するため、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム