オーガニックホエイプロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 2.75 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックホエイプロテイン市場分析

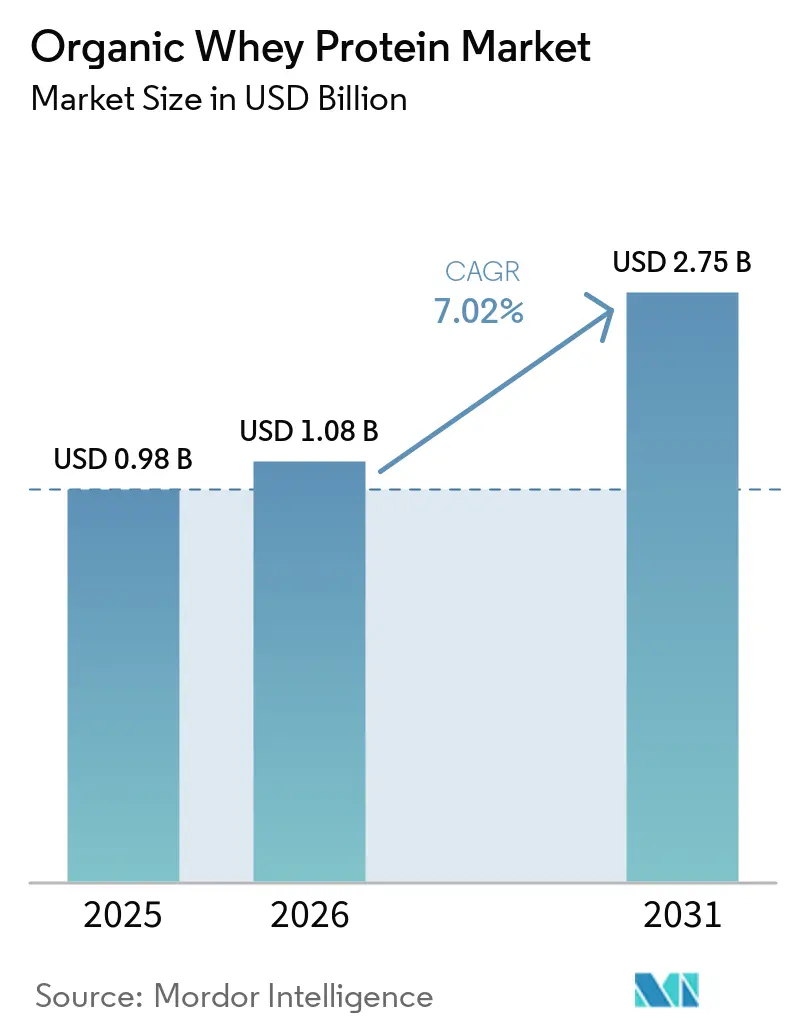

オーガニックホエイプロテイン市場規模は2025年に9億8,000万米ドルと評価され、2026年の10億8,000万米ドルから2031年には27億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.02%です。オーガニックホエイプロテイン市場は、クリーンラベルプロテインへの需要の高まり、アクティブニュートリション消費者層の拡大、および改良された食品・飲料製品におけるプレミアムプロテインの利用増加によって支えられています。認証済みサプライは明確な価格優位性を持ち続けており、USDA有機基準とEU有機規則2018/848の両要件を満たすことができる生産者は、従来型ホエイサプライヤーよりもプレミアムポジショニングを維持しやすい場にあります。特に高タンパク質フォーマットにおけるホエイ加工能力の逼迫も、確立された認証済みサプライチェーンの価値を高め、ろ過能力の戦略的重要性を引き上げています。オーガニックホエイプロテイン市場における競争戦略は、認証の深度、トレーサビリティ、および製品フォーマットの拡張を中心に展開されており、有機乳製品調達コストと長い認証リードタイムにより新規参入は依然として限定的です。高い生産コスト、より厳格なコンプライアンス監視、および有機乳供給の緩慢な成長により、需要が拡大する中でもオーガニックホエイプロテイン市場は供給圧力にさらされ続けています。

主要レポートのポイント

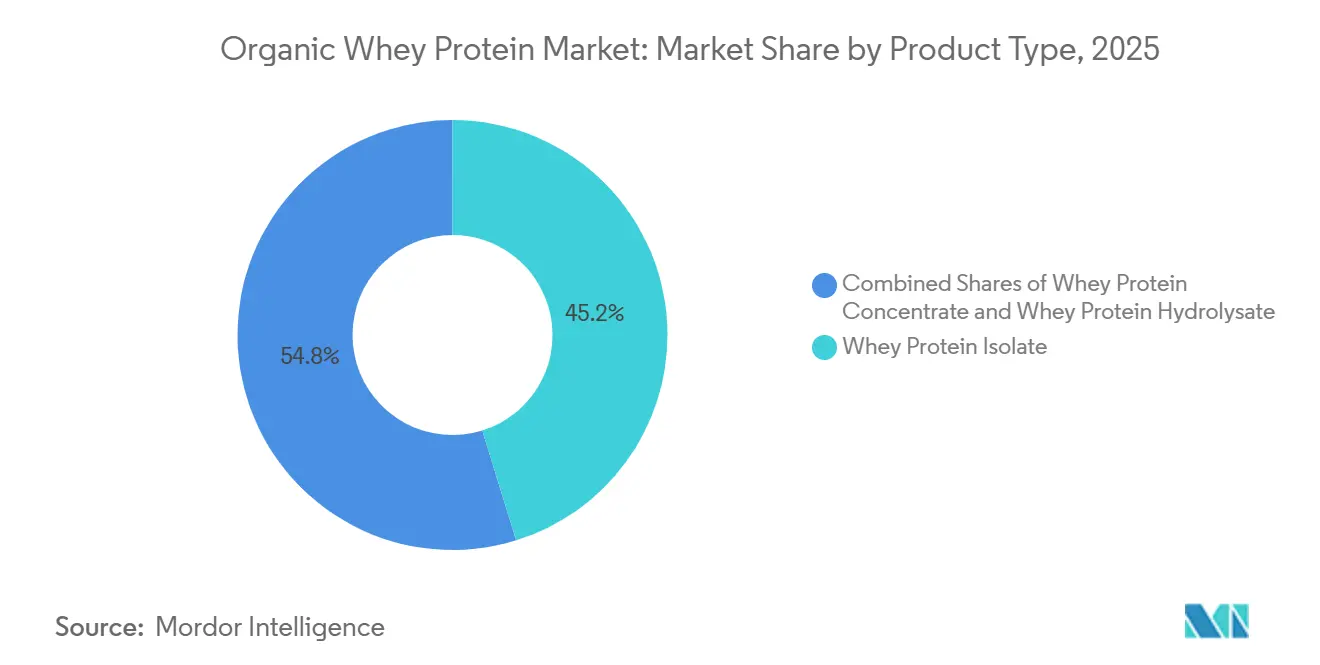

- 製品タイプ別では、ホエイプロテインアイソレートが2025年に45.21%のシェアを占め、ホエイプロテインハイドロリゼートは2031年までに8.55%のCAGRで拡大すると予測されています。

- 形態別では、パウダーが2025年に75.48%のシェアを占め、リキッドは2031年までに8.11%のCAGRで成長すると予測されています。

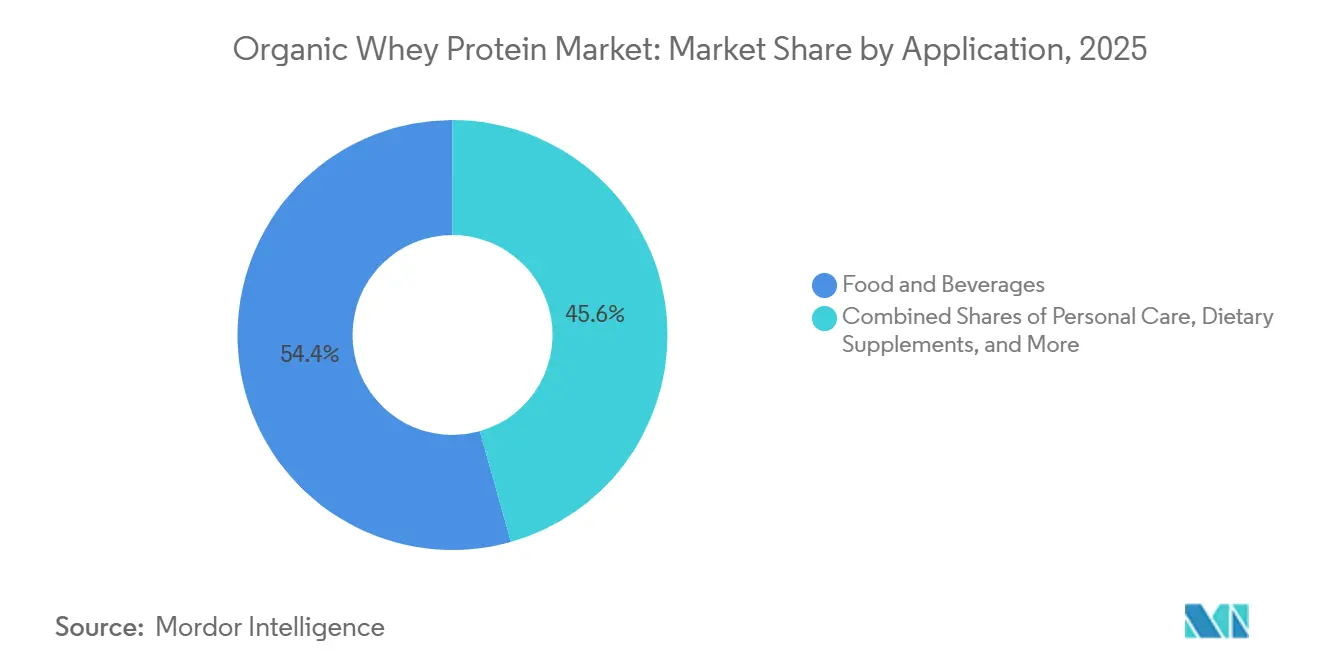

- 用途別では、食品・飲料が2025年のオーガニックホエイプロテイン市場において54.38%のシェアを占め、スポーツ栄養・栄養補助食品は2031年までに8.24%のCAGRで拡大しています。

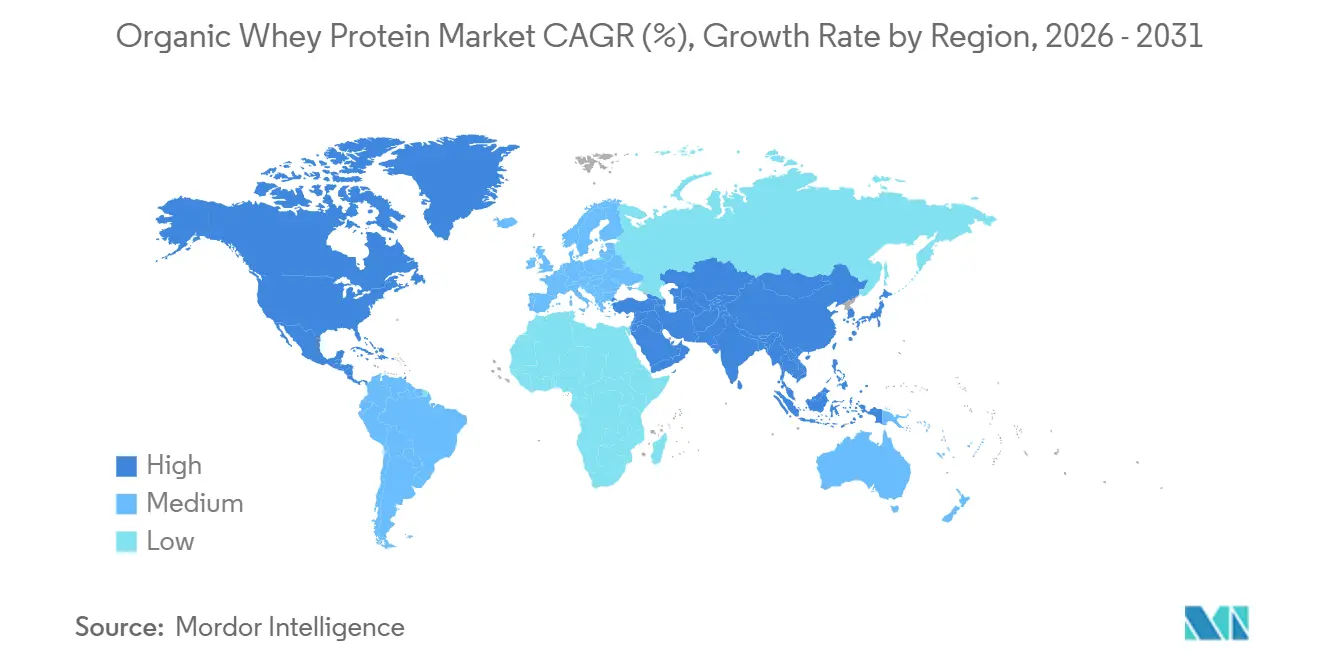

- 地域別では、北米が2025年のオーガニックホエイプロテイン市場において42.38%のシェアを占め、アジア太平洋地域が2031年までに8.02%と最も高い予測CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオーガニックホエイプロテイン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クリーンラベル栄養製品に対する消費者の嗜好の高まり | +1.8% | グローバル、北米および西欧に集中 | 短期(2年以内) |

| スポーツ栄養およびアクティブライフスタイルトレンドの拡大 | +1.5% | 北米、欧州、アジア太平洋(中国、インド、オーストラリア) | 短期(2年以内) |

| 機能性食品・飲料用途の拡大 | +1.2% | グローバル、北米および欧州でFMCG主導の成長 | 中期(2~4年) |

| 健康・ウェルネス意識の高まり | +0.9% | グローバル、アジア太平洋および南米で増加傾向 | 中期(2~4年) |

| グラスフェッドおよび持続可能な調達による乳製品原料への需要の増加 | +0.8% | 北米、欧州(ドイツ、オランダ、アイルランド、ニュージーランド) | 中期(2~4年) |

| 乳幼児・臨床栄養製品への採用拡大 | +0.6% | アジア太平洋中核(中国、インド)、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベル栄養製品に対する消費者の嗜好の高まり

原材料の透明性に対する消費者需要が、棚レベルから原材料調達まで購買決定を変えています。2025年のクリーンラベルプロジェクトの調査では、テストされたプロテインパウダーの47%が安全な鉛基準値を超えていることが判明し、より多くの購買者がUSDA認定有機製品およびより明確な出所を持つ第三者試験済み製品に向かっています[1]出典:クリーンラベルプロジェクト、「プロテインパウダー研究ホワイトペーパー」、クリーンラベルプロジェクト、cleanlabelproject.org。州レベルの情報開示圧力もサプリメントの安全性に関する精査を化しており、文書化された原材料チェーンに付与される価値を高めています。このダイナミクスは、有機ステータス、トレーサビリティシステム、および認知された品質認証を持つサプライヤーがプレミアム小売業者から承認を得やすくなるため、オーガニックホエイプロテイン市場を強化しています。その結果、購買者が以前のプロテインサイクルよりも制限された原材料、原産地表示、および試験規律に注目するプレミアム層が強化されています。

スポーツ栄養およびアクティブライフスタイルトレンドの拡大

スポーツ栄養需要は競技アスリートを超えて拡大しており、オーガニックホエイプロテイン市場をより日常的な使用機会へと取り込んでいます。中国では、スポーツ栄養プロテイン市場が2025年に93億米ドルに達し、ホエイがスポーツプロテイン販売量の70.4%を占めました。プロテインパウダー消費の最も急速な変化は50歳以上の成人から生じており、そのシェアは10.9%から31.5%に上昇し、よりクリーンで消化しやすいフォーマットへの需要を支えています。米国では、ホエイが2024年のプロテインパウダー販売の55.2%を占め、27億1,000万米ドルを生み出し、植物性代替品に対するカテゴリーのリードを維持していることを示しています。生産者は新たなプロテイン生産能力で対応しており、2026年のStudholmeにおけるFonterraの最初のWPC生産稼働は、大手乳業グループがプレミアムプロテイン原材料への持続的な需要を見込んでいることを示しています。

機能性食品・飲料用途の拡大

食品メーカーは、ベーカリー製品、乳製品、スナックバー、レディ・トゥ・ドリンク(RTD)飲料にホエイプロテインをますます取り込んでいます。このアプローチは、これらの製品のプロテイン含有量を高めるだけでなく、クリーンラベル製品に対する消費者需要の高まりとも一致しています。2025年、Arla Foods Ingredientsはプロテイン原材料の販売が29%という大幅な増加を報告し、主にRTDコーヒーおよびプロテインドリンクへの応用によって牽引されました。さらに、20g以上のプロテインを含むプレミアムRTDヨーグルトは前年比65%という印象的な成長を経験しました。2026年までに、米国のRTDプロテインドリンクは10%の成長を記録し、日常的な食品・飲料カテゴリー全体でプロテイン強化製品の訴求力が広がっていることを示しています。食品用途における純度への消費者期待が高まり続ける中、一貫して認証された原材料を提供できるサプライヤーは、プレミアムフォーミュレーションパイプライン内での機会を確保するうえで有利な立場にあります。

グラスフェッドおよび持続可能な調達による乳製品原料への需要の増加

グラスフェッドおよび持続可能な調達による乳製品原材料は、購買者が牧草地へのアクセスとトレーサビリティを製品品質と結びつけるようになったため、オーガニックホエイプロテイン市場内でより強力な差別化要因となっています。ドイツの有機食品市場は2025年に182億3,000万ユーロに達し、乳製品はその拡大においてより強いカテゴリーの一つでした(BÖLW)。EU有機規則2018/848は、牧草地へのアクセス、飼料トレーサビリティ、および検査手続きに関する運営規律を強化しており、確立された認証済み生乳プールの価値を高めています[2]出典:欧州委員会、「有機生産および有機製品の表示に関する規則(EU)2018/848」、EUR-Lex、eur-lex.europa.eu。Fonterraが南島の有機乳加工を拡大する動き(2028/29シーズンから400万~500万kg MSを目標とし、2025/26年の有機乳価格中間値がNZD 14.00/kg MS)は、有機価格プレミアムへの長期的な信頼を示しています。これらの価格シグナルは原材料供給を逼迫させ続け、認証済み生乳契約をすでに確保しているプロセッサーのプレミアムポジショニングの維持を助けています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い生産・調達コスト | -1.2% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| 厳格な有機認証要件 | -0.8% | グローバル、アジア太平洋および南米の新規参入者に最も深刻 | 中期(2~4年) |

| 有機乳製品生産におけるサプライチェーンの制約 | -0.6% | 欧州(ドイツ、オランダ)、北米 | 中期(2~4年) |

| 植物性プロテイン代替品との競争 | -0.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産・調達コスト

高い生産・調達コストは、オーガニックホエイプロテイン市場に対する最直接的な抑制要因であり続けています。より広範なホエイプロテインの供給危機は2025年から2026年にかけて価格圧力を高い水準に維持し、契約条件は近い将来においても逼迫が緩和されていないことを示しました。有機バリアントは追加のコスト層に直面しており、認証済み飼料、義務的な牧草地へのアクセス、および制限された加工原材料により、持続可能性プレミアムが適用される前の有機WPIのコスト構造は従来品より40%~60%高くなっています。これは、消費者が棚価格の上昇に抵抗する場合、小規模ブランドにとってマージン圧力を生み出し、商品コスト圧力に直面するB2B食品メーカーの有機改良決定を遅らせる可能性があります。グローバルなホエイ生産能力への新たな投資があっても、2027年第3四半期以前に大幅な緩和は見込まれないため、短期的なボラティリティは引き続き事業環境の一部となる可能性が高いです。

植物性プロテイン代替品との競争

植物性プロテインは依然として競争上の圧力として存在していますが、2026年においてオーガニックホエイプロテイン市場が制約される主な理由ではありません。植物性プロテインのドル売上は2024年に前年比7.3%減少し、ユニット販売は5.7%減少しており、第一世代製品が小売において勢いを失ったことを示しています。より長期的な問題は精密発酵であり、動物由来の調達なしにホエイの機能性を求める購買者をターゲットにしています。その代替提案は一部のプレミアムプロテイン需要と重複しており、味、食感、およびスケーリングが改善し続ければより関連性が高まる可能性があります。現時点では、脅威は即時的というよりも中長期的ですが、それでもオーガニックホエイプロテイン市場のサプライヤーが将来の差別化について考える方法に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイソレートが優位、ハイドロリゼートがプレミアムシフトを示す

ホエイプロテインアイソレートは2025年のオーガニックホエイプロテイン市場シェアの45.21%を占め、製品タイプ全体でトップを維持しました。その地位は、高純度、低乳糖含有量、およびプレミアムスポーツ栄養、乳幼児用調製粉乳、RTD飲料用途との強い適合性から生まれました。膜ろ過ルートも有機加工規則と良く一致しており、認証済みハンドリングシステム内により自然に適合する分離方法に依存しているためです。ホエイプロテインコンセントレートは、機能とコストのバランスをとるベーカリー製品、乳製品、およびフォーミュレーションにとってよりアクセスしやすいオプションとして引き続き関連性を保っています。

ホエイプロテインハイドロリゼートは最も成長の速い製品タイプであり、そのオーガニックホエイプロテイン市場規模は2031年までに8.55%のCAGRで拡大すると予測されています。そのペースは、臨床栄養、プレミアムスポーツ栄養、および敏感な用途において評価される追加の消化性と急速な吸収を反映しています。ハイドロリゼートはまた、酵素処理が認証された有機条件内に留まる必要があるため、より厳しいサプライベースに直面しており、新規サプライヤーにとっての技術的障壁を高めています。その結果、検証済みの能力を持つ確立されたプロセッサーは、主にコンセントレート量に注力するサプライヤーよりもプレミアム価格を維持しやすい立場にあります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

形態別:パウダーの規模優位性が維持される中、リキッドフォーマットが加速

パウダーは2025年のオーガニックホエイプロテイン市場の75.48%を占め、明確な規模フォーマットであり続けました。そのリードは、低い輸送リスク、長い賞味期限、およびタブ、サシェ、バルク原材料フォーマット全体での消費者の親しみやすさから生まれました。成熟したロジスティクスもパウダーを小売、eコマース、およびB2B食品製造チャネルを通じて移動しやすくしています。これらの強みにより、他の形態が引き続き牽引力を得る中でも、パウダーは最も広い商業的リーチを持つフォーマットであり続けています。

リキッドフォーマットは2031年までに8.11%のCAGRで拡大すると予測されており、成長においてパウダーを上回っています。その勢いは、プロテイン消費をより頻繁で便利な購買に変えるRTDプロテイン飲料および超ろ過乳製品と結びついています。Organic Valleyの2026年3月のProtein Plusの全国展開(通常の牛乳よりプロテイン50%増、砂糖50%減)は、主流の有機乳製品ブランドがリキッドプロテインを全国小売チャネルに押し込んでいる方法を示しました。より優れた無菌加工とより広い冷蔵流通も、オーガニックホエイプロテイン市場全体でリキッドフォーマットのスケールアップを容易にしています。

用途別:食品・飲料が需要を支え、スポーツ栄養が加速

食品・飲料は2025年のオーガニックホエイプロテイン市場規模の54.38%を占め、この用途に最も広い収益基盤をもたらしました。そのリードは、ベーカリー、飲料、乳製品、スナック、およびその他の改良食品全体にわたる原材料の多用途性を反映しています。その広さは、単独のサプリメント需要への依存を低下させ、サプライヤーに複数のプレミアム食品カテゴリーへの同時露出を与えます。パーソナルケア・化粧品は規模が小さいままでしたが、トレーサブルなホエイペプチドは、ブランドが出所と機能に結びついた原材料ストーリーを求める場所で注目を集めています。

スポーツ栄養・栄養補助食品は2031年までに8.24%のCAGRで成長すると予測されており、用途の中で最も速いペースです。需要はアスリートを超えた広範なプロテイン使用と、体重管理中に高品質なプロテインサポートを必要とする消費者によって強化されています。臨床・医療栄養も戦略的重要性を持ち、高消化性プロテインは加齢関連ケア環境においてますます関連性が高まっています。より敏感な用途における品質とコンプライアンスの枠組みはサプライヤーのハードルを高め、完全な加工チェーン全体で一貫性を文書化できる企業を優遇します。

地域分析

北米は2025年のオーガニックホエイプロテイン市場シェアの42.38%を占め、米国が主要な貢献者でした。この地域は、成熟したサプリメント小売、強力なナチュラルグロサリー流通、および大規模なプレミアム乳製品加工基盤から恩恵を受けています。有機コンプライアンス規則は文書化の負担を高く保っていますが、トレーサブルな飼料と生乳ネットワークをすでに管理しているプロセッサーにも報いています。カナダとメキシコは段階的な需要を加えていますが、米国は地域ビジネスの中心的な調達・製品開発ハブであり続けています。ブランド専門家と大手原材料グループの両方がプレミアム棚スペースとB2B契約を競っているため、競争圧力も北米で最も高くなっています。

欧州は、ドイツ、オランダ、アイルランド、および英国に支えられ、オーガニックホエイプロテイン市場において2番目に大きな地域ブロックであり続けました。ドイツの有機食品市場は2025年に182億3,000万ユーロに達し、乳製品はより強い有機カテゴリーの一つでした[3]出典:ドイツ有機食品産業連盟、「ドイツ有機市場における売上動向、販売量および輸入」、BÖLW、boelw.de。ドイツの有機乳価格は、地域全体のホエイプレミアムを支える同じ逼迫した供給条件を反映しました。2026年6月のArla FoodsとDMKの合併、およびウェールズにおけるVolacのホエイ栄養事業のArlaによる買収は、欧州供給の加工規模と認証リーチを拡大しました。有機規則2018/848はコンプライアンス期待を引き続き強化しており、検査とトレーサビリティコストを吸収できる大規模協同組合に向けて量がシフトする傾向があります。

アジア太平洋地域はオーガニックホエイプロテイン市場において最も成長の速い地域であり、2031年までに8.02%のCAGRが予測されています。中国とインドは、プレミアム栄養需要、より厳格な表示期待、およびスポーツ栄養・乳幼児関連カテゴリーにおけるホエイの広範な使用を通じてその勢いの多くを牽引しています。中国では、ホエイを含む乳製品輸入が2025年1月から9月にかけて量で3.5%、金額で14.8%増加し、高級品がその増加を牽引しました。南米および中東・アフリカは依然として小さなシェアを占めていますが、ブラジルの拡大する中間層とGCCの健康重視の投資は、現在の予測ウィンドウを超えてオーガニックホエイプロテイン市場に長期的な成長余地を与えています。

競争環境

オーガニックホエイプロテイン市場は、原材料加工層において中程度に集約されており、Glanbia plc、Arla Foods amba、Fonterra Co-operative Group、Lactalis Ingredients、およびCarbery Groupが最も強いポジションを保持しています。ブランド消費者層はより分散しており、Organic Valley、The Organic Protein Co.、Natural Force Benefit Co.、およびPuori ApSが認証の深度、トレーサビリティ、フレーバー、および直接消費者向け実行で競争しています。この分割は、生乳調達とろ過においてスケールが最も重要であり、小売転換とリピート購入においてはブランドエクイティがより重要であることを意味します。認証済み生乳プールの築には時間がかかり、有機ハンドリングシステムはチェーン全体にわたるプロセス規律を必要とするため、参入は依然として困難です。これにより、オーガニックホエイプロテイン市場はニッチブランドに開かれていますが、原材料供給を迅速にスケールアップできる企業の数は限られています。

ArlaによるDMKとの2026年6月の合併と、ウェールズにおけるVolacのホエイ栄養事業の関連買収は、欧州のホエイ生産能力を引き上げ、契約履行能力を拡大した主要な規模拡大の動きでした。Glanbiaは、ニューメキシコ州のSouthwest Cheese合弁事業を通じて1,000万ポンドのWPI生産能力拡張を確認し、2027年の稼働を目標としています。Fonterraは2026年に拡張されたStudholme施設でWPC生産稼働を開始し、グローバル需要に向けたプロテイン原材料への継続的な投資を示しました。Organic Valleyは2026年3月にProtein Plusを全国展開し、主流小売への積極的な展開を通じて有機プロテインをより頻繁な使用のリキッド乳製品機会に拡大しました。これらの動きは、オーガニックホエイプロテイン市場における競争が現在、認証済みサプライへのアクセス、加工規模、および消費頻度を広げるフォーマットを中心に展開されていることを示しています。

有機認証とハイドロリゼート能力が重なる場所に小さなホワイトスペースがあり、商業規模で両方を管理できるサプライヤーはほとんどいないためです。この技術的障壁は、消化性、文書化、および一貫性がすべて重要な臨床栄養および乳幼児用調製粉乳の顧客にとって特に関連性があります。小規模ブランドは、広範な流通よりも狭いチャネルと高認証の提案に注力する場合、依然として競争できます。全体的な競争は活発ですが、優位性は信頼できる調達ストーリーと再現可能な加工、および在庫を維持するのに十分な規模を組み合わせることができる企業に留まっています。

オーガニックホエイプロテイン産業リーダー

Glanbia plc

Arla Foods amba

Fonterra Co-operative Group Ltd

Agropur Ingredients

Groupe Lactalis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:FrieslandCampinaは、オランダ全土の原材料生産ネットワークを最適化し、高付加価値ホエイプロテイン事業を拡大するために9,000万ユーロを超える投資プログラムを発表しました。この投資には、Bedum、Veghel、およびWorkum施設における技術的アップグレードが含まれます。

- 2025年11月:Tirlánは、アイルランドのキルケニー州Ballyraggetサイトに最先端のホエイ加工施設への1億2,600万ユーロの投資を発表しました。新施設は、スポーツ栄養、ライフスタイル飲料、乳幼児用調製粉乳、および医療栄養用途向けのクリアホエイプロテインアイソレートを含む高度な栄養ホエイプロテイン製品に焦点を当て、同社のホエイ加工および製品革新能力を拡大します。

- 2024年11月:Arla Foods Ingredientsは、ペプチドベースの医療栄養用途向けに設計された新しいホエイプロテインハイドロリゼートであるLacprodan DI-3092を発売しました。この原材料により、メーカーは従来のフォーミュレーションよりも大幅に高い100mlあたり最大10gの高品質プロテインを含む医療栄養飲料を製造できるようになり、同時に改善された味と苦味の低減を実現します。

グローバルオーガニックホエイプロテイン市場レポートの範囲

| ホエイプロテインアイソレート |

| ホエイプロテインコンセントレート |

| ホエイプロテインハイドロリゼート |

| パウダー |

| リキッド |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 乳製品・乳製品代替品 | |

| 食肉・食肉代替品 | |

| スナック | |

| その他 | |

| スポーツ栄養・栄養補助食品 | |

| パーソナルケア・化粧品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ | ホエイプロテインアイソレート | |

| ホエイプロテインコンセントレート | ||

| ホエイプロテインハイドロリゼート | ||

| 形態 | パウダー | |

| リキッド | ||

| 用途 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 乳製品・乳製品代替品 | ||

| 食肉・食肉代替品 | ||

| スナック | ||

| その他 | ||

| スポーツ栄養・栄養補助食品 | ||

| パーソナルケア・化粧品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのオーガニックホエイプロテインの成長を牽引しているものは何ですか?

成長は、クリーンラベル需要、より広範なスポーツ栄養の使用、および食品・飲料の改良活動の活発化によって支えられています。このカテゴリーは2026年の10億8,000万米ドルから2031年までに27億5,000万米ドルに7.02%のCAGRで上昇すると予測されています。

現在の需要をリードしている製品タイプはどれですか?

ホエイプロテインアイソレートは2025年に45.21%のシェアでリードしており、純度、低乳糖、およびスポーツ栄養とRTD製品における広範な使用に関するプレミアムニーズに適合しているためです。

食品・飲料が最大の用途シェアを占めているのはなぜですか?

食品・飲料は2025年に54.38%を占めており、有機ホエイが現在ベーカリー、乳製品、スナック、および飲料全体で使用されており、サプライヤーにサプリメント単独よりも広い基盤を与えているためです。

サプライヤー間の競争はどの程度集約されていますか?

原材料側は少数の大手乳製品プロセッサーを中心に中程度に集約されており、ブランド消費者側は分散したままであるため、スケールは調達とろ過においてブランドポジショニング単独よりも重要です。

最終更新日: