インテリアデザインサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 153.85 十億米ドル |

| 市場規模 (2031) | 204.23 十億米ドル |

| 成長率 (2025 - 2030) | 5.83% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

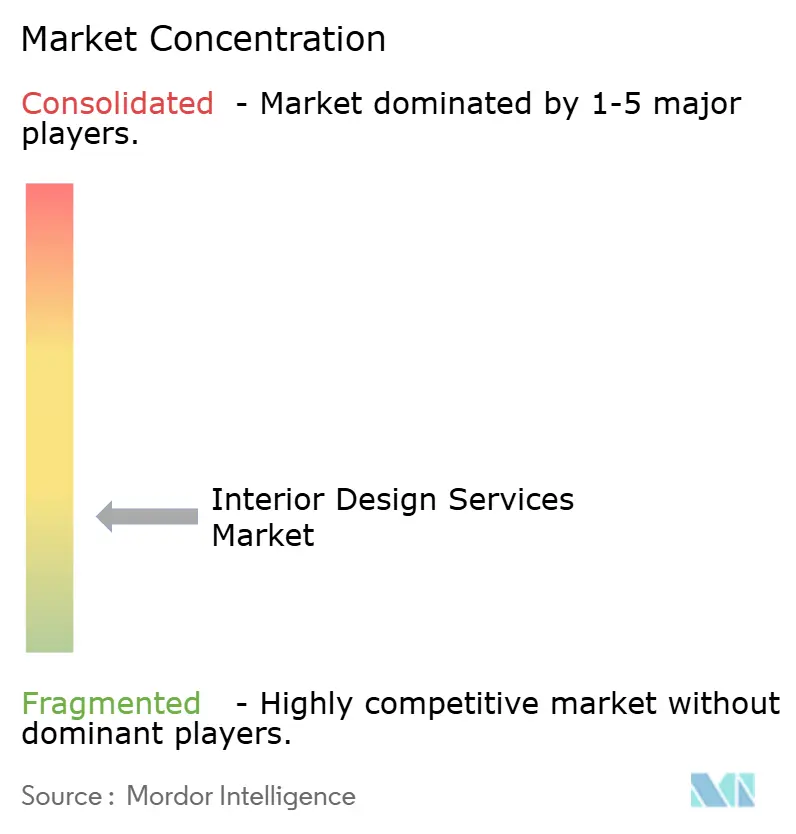

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリアデザインサービス市場分析

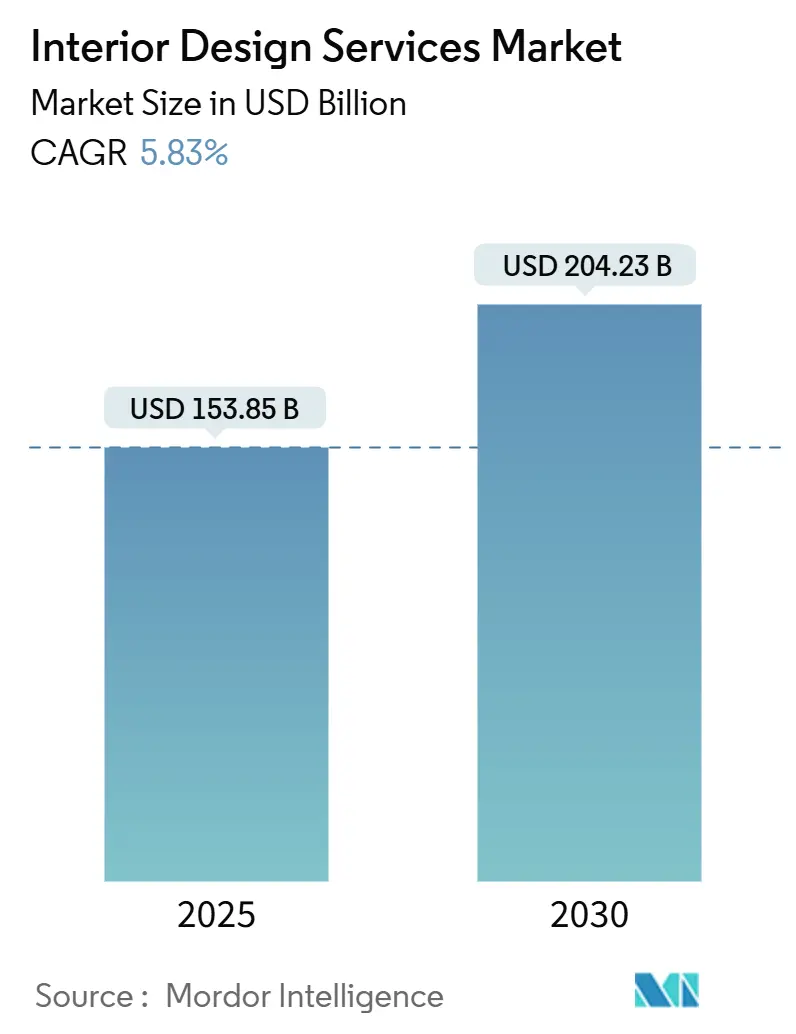

インテリアデザインサービス市場規模は2026年にUSドル1,538.5億であり、年平均成長率(CAGR)5.83%で2031年までにUSドル2,042.3億に達すると予測されています。インテリアデザインサービス市場は、成熟経済圏におけるリノベーション需要の持続的な堅調さと、急成長する都市中枢部における着実な新築活動によって形成されており、大半の大規模組織においてハイブリッドワーク方針が正式に制度化され、コラボレーションとプライバシーを融合させた適応型レイアウトへの需要を牽引しています。ウェルネス志向の仕様とサードパーティ認証は、オーナーが健康・生産性・ESGアウトカムを検証・報告可能な形で追求するにつれて、メインストリームプログラムへと浸透しています。ジェネレーティブAIはコンセプトから承認までのサイクルを短縮し、ビジュアライゼーションの選択肢を拡大することで、ミッドレンジ予算においてもマス・パーソナライゼーションを支援するとともに、受注率とクライアント体験を向上させています。仕上げ工事における労働市場の逼迫と変動する投入コストは、引き続きプロジェクト予算とスケジュールを圧迫しており、インテリアデザインサービス市場全体にわたってリファービッシュ戦略、標準化パッケージ、サプライヤーパートナーシップを優位にしています [1]Julie Whelan、「Effective Spaces」、CBRE Insights、cbre.com。

主要レポートの要点

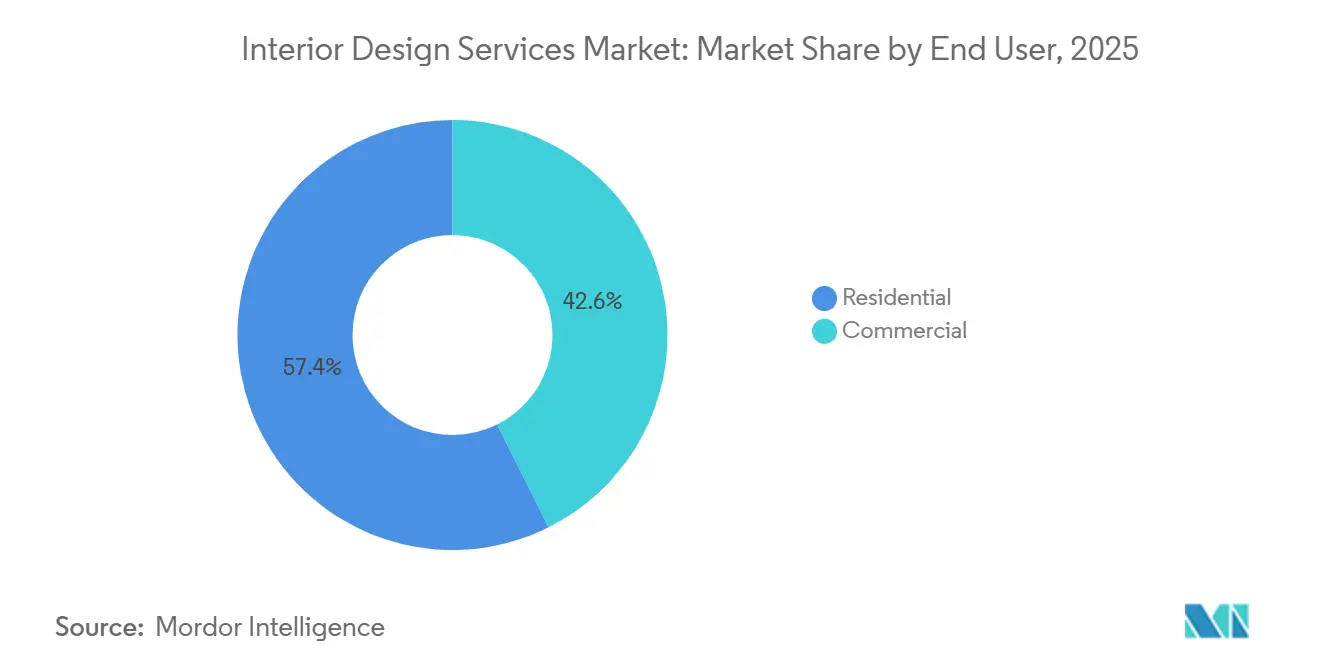

- エンドユーザー別では、住宅用が2025年のインテリアデザインサービス市場規模の57.39%のシェアを占め、商業用は2031年にかけてCAGR 12.26%で拡大する見込みです。

- サービスタイプ別では、リノベーションおよびリモデリングが2025年のインテリアデザインサービス市場シェアの47.85%を占め、2031年にかけてCAGR 11.78%で成長する見込みです。

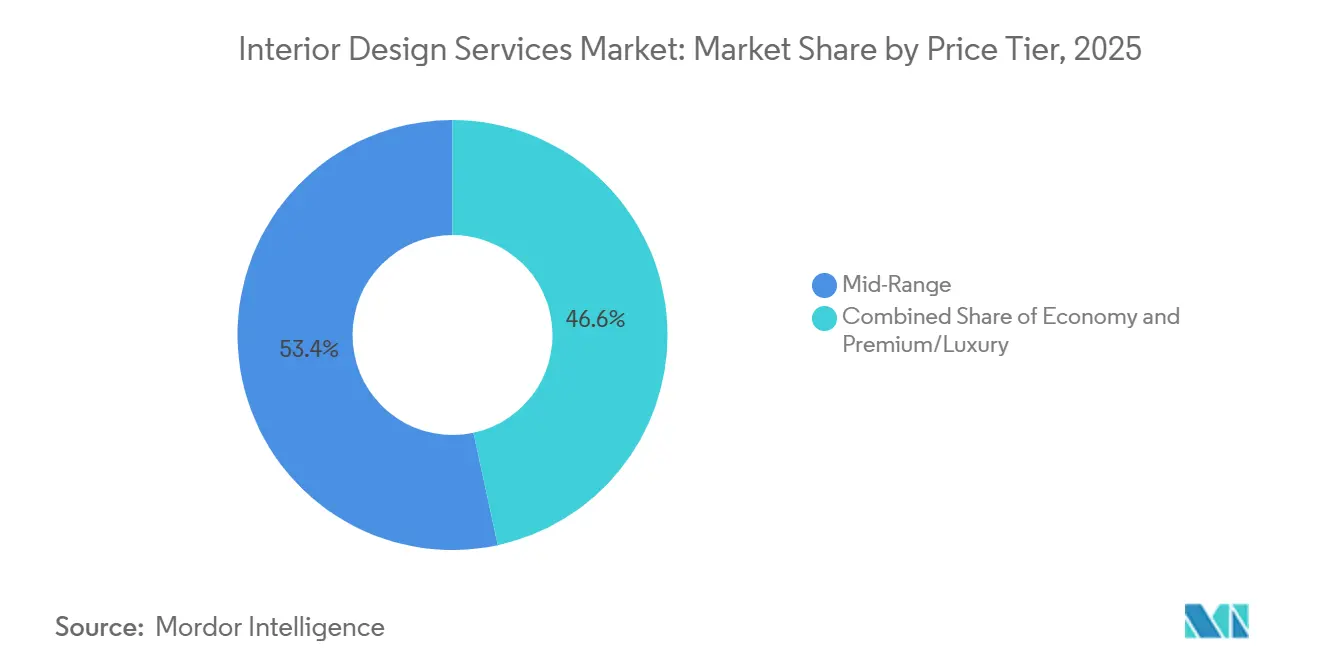

- 価格帯別では、ミッドレンジが2025年のインテリアデザインサービス市場シェアの53.37%を占め、プレミアムおよびラグジュアリーは2031年にかけてCAGR 13.84%で拡大する見込みです。

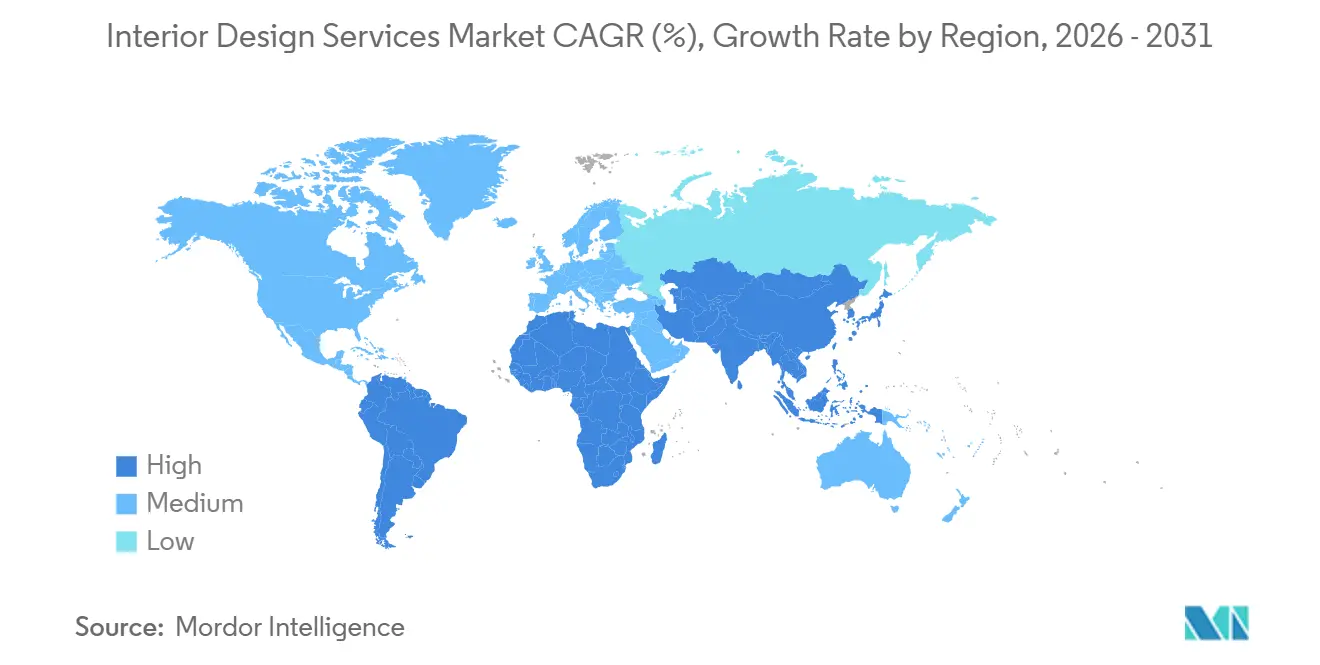

- 地域別では、アジア太平洋が2025年のインテリアデザインサービス市場シェアの38.39%を占め、中東およびアフリカは2031年にかけてCAGR 17.33%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインテリアデザインサービス市場のトレンドと洞察

ドライバーのインパクト分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| パンデミック後のハイブリッドワークが商業施設のレイアウト変更を促進 | +1.2% | グローバル、北米およびヨーロッパが最も強い | 中期(2〜4年) |

| アジアの地方主要都市における急速な都市型コンドミニアム建設 | +0.9% | アジア太平洋中心、中東およびアフリカへの波及 | 長期(4年以上) |

| ウェルネス志向のインテリア素材の急増 | +0.8% | グローバル、アジア太平洋・北米・中東およびアフリカのプレミアムセグメント | 中期(2〜4年) |

| ジェネレーティブAI主導のデザインビジュアライゼーションツール | +0.6% | グローバル、北米・ヨーロッパ・一部アジア太平洋主要都市での早期収益 | 短期(2年以内) |

| ESG連動グリーンビルディング認証 | +1.1% | グローバル、ヨーロッパで最も強い規制推進力、幅広い企業による採用 | 中期(2〜4年) |

| タックスフレンドリーなハブへの超富裕層の移住 | +1.0% | アラブ首長国連邦とシンガポールに集中、一部地中海および北米の都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のハイブリッドワークが商業施設のレイアウト変更を促進

ハイブリッドワークは2025年に実験段階から定常的な期待へと移行し、多くの企業が正式なハイブリッドプログラムを運営し、従業員は週平均2.9日をオフィスで過ごしています。これらの方針は、雇用者が同一フットプリント内でコラボレーションと個人の集中作業を両立させる「通勤する価値のある空間」を追求するにつれて、プロジェクトブリーフを変容させています。オフィスの稼働率はパンデミック前の水準を構造的に下回っており、雇用者が立地を最適化してフレキシブルなレイアウトを求める中、ランドロードはアメニティ豊富なインテリアとレディ・トゥ・リースのスペックスイートで差別化を図っています [2]Global Research Team、「Top Global CRE Trends」、JLL、jll.com。静粛ゾーン、個室、プライバシー優先プランニングは、スマートポッドや騒音制御による深い作業サポートを伴い、従業員が定めた曜日に出社するにつれて重要性を増しています。ポートフォリオの意思決定は拡大よりも弾力性を重視するようになっており、段階的に実施できるリトロフィットプログラムへの需要を支え、エンゲージメント・稼働率・ウェルネス指標で検証できる成果を求めています。これらの変化は、雇用者とオーナーが一回限りのフィットアウトではなく継続的な改善に向けて舵を切るにつれて、インテリアデザインサービス市場全体にわたって適応型デザインパッケージへの需要を強化しています。

ウェルネス志向のインテリア素材の急増

ウェルネスはインテリア仕様に不可欠な要素となり、オーナーがデザイン上の選択を健康・生産性・テナント体験に結びつけるにつれて、プレミアムからミッドレンジのプロジェクトへと拡大しています。WELLビルディングスタンダードは数十億平方フィートにわたるプロジェクトへとグローバルなフットプリントを拡大しており、空気・水・光・音響・素材に対するエビデンスベースのアプローチの勢いを裏付けています。デザイナーはバイオフィリックな戦略、音響ウェルネス、サーキュラー素材を展開してストレス要因を低減し快適性を向上させており、サプライヤーは吸音表面、低VOC仕上げ、再生可能コンテンツラインを進歩させています [3]Research Team、「Design Trends 2025–26: Natural Materials and Acoustic Wellness」、Gustafs Scandinavia、gustafs.com。オーナーはメリットをベンチマーク・報告でき、リーシングや資産評価の成果に結び付けられるサードパーティ認証を好み、スマートメータリングとパフォーマンス機能に予算を振り向けています。ウェルネス対応のオファリングは、オーナーがポートフォリオ全体でスケール・一貫性・測定可能なリターンを追求するにつれて、インテリアデザインサービス市場向けの反復可能なデザインキットへと転換されています。この着実なシフトは、健康中心の資産のプレミアム価格設定を支援しながら、アクセスしやすいウェルネスアップグレードに対するミッドマーケット需要を強化しています。

ジェネレーティブAI主導のデザインビジュアライゼーションツール

ジェネレーティブAIは日常のワークフローに浸透し、コンセプト開発を圧縮するとともに、クライアントが詳細デザインにコミットする前により多くの選択肢を検討できるようにしています。各社はAI対応のビジュアライゼーション、コンテンツ生成、フィージビリティモデリングの積極的なパイロットと幅広い採用を報告しており、ツールエコシステムの急速な進歩に支えられています。デジタルツインおよびスキャニング技術はドキュメンテーションを自動化してプリコンストラクションコストを削減しており、AI対応スキャニングを展開した場合、複雑な環境でのプランニングコストが最大75%削減されたと報告されています [4]Editorial Team、「Generative AI for Interior Design: 8 Benefits & Use Cases」、Matterport、matterport.com。組み込みアナリティクスが進化するにつれて、レイアウトを稼働率・エネルギー・快適性の観点から最適化でき、継続的な更新や段階的なリフレッシュを正当化するフィードバックループが生まれます。短期的な影響は意思決定の高速化とクライアントエンゲージメントの強化であり、ビジュアライゼーション重視のスコープにおける受注率と利益率を向上させます。長期的には、AIがインテリアデザインサービス市場全体でオーナーのスピード・品質・コストのバランスを追求するにつれて、標準化されながらもパーソナライズされたパッケージをスケールさせていくでしょう。

ESG連動グリーンビルディング認証

ESGはデザインブリーフに組み込まれており、オーナーはポートフォリオの脱炭素化と透明性のある報告による入居者アウトカムの向上を目指しています。LEEDやWELLなどの認証フレームワークは、エネルギー・素材・ウェルビーイングに関する仕様選択を導いており、パフォーマンスの文書化とコミュニケーションにも活用されています。企業テナントと投資家は、比較可能な情報開示を支援するフレームワークを好み、デュアルパスウェイとスマートビルディング技術による進捗測定を促進しています。強化されたパフォーマンスと検証された成果は、競争的な市場における賃料と資産評価の安定性を支え、多くの入札においてESG機能をオプション扱いから必須要件へと引き上げています。検証可能なパフォーマンスへのこのシフトは、オーナーが資産を将来に備え、コンプライアンスおよび陳腐化リスクを低減しようとするにつれて、インテリアデザインサービス市場全体にわたって一貫した需要を下支えしています。信頼性の高いフレームワークの採用は、訓練されたチームと監査対応の文書化を有する企業に対して、ケイパビリティの参入障壁も生み出しています。

制約要因のインパクト分析*

| 制約要因 | (約)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 仕上げ工事における熟練労働者不足 | -1.1% | グローバル、北米・ヨーロッパ・一部アジア太平洋主要都市で深刻 | 長期(4年以上) |

| 主要素材コスト(木材、鉄鋼)の変動 | -0.9% | グローバル、北米での関税による増幅 | 中期(2〜4年) |

| 金利上昇が住宅アップグレードを抑制 | -0.7% | グローバル、北米およびヨーロッパで最も顕著 | 短期(2年以内) |

| 歴史的建造物のリファービッシュにおける規制上の遅延 | -0.4% | 北米およびヨーロッパの歴史的地区に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

仕上げ工事における熟練労働者不足

請負業者は引き続き資格を有する職人の採用難を報告しており、インテリア工事のソフトコストとハードコストの両面でスケジュールの遅延と費用増大を招いています。米国では2025年の需要を満たすために推定43万9,000人の建設労働者の純増が必要とされており、大多数の企業が採用困難な現場職の欠員を抱えていると報告しています。熟練労働者不足は、大工・乾式壁・電気・空調などの仕上げ工事で深刻であり、これらはインテリア工事のスケジュールにとって重要であり、入居可能時期を左右することが多いです。賃金インフレとサブコントラクターの調達可能性は決定的なスケジュールリスクとなっており、オーナーは事前にキャパシティを交渉し、チームを確保するためにスコープを段階化するようになっています。大規模なインフラ・製造・データセンタープログラムは地域の労働力プールを大量に吸収し、小規模なインテリアプロジェクトを圧迫する可能性があり、価格の上昇とシーケンスの変更を余儀なくさせます。インテリアデザインサービス市場は、より多くの標準化、オフサイト製作、施工段階での早期の工事業者の参画を通じてこれらの制約に適応し、設置時の摩擦を低減しています。

主要素材コスト(木材、鉄鋼)の変動

金属および建築システムの投入コストは2025年も変動し続け、貿易政策の変化とサプライ制約が調達戦略に影響を与えています。関税調整により一部カテゴリーで価格が上昇し、請負業者はサプライチェーンの再編が進む中、金属・電気機器・機械設備にわたる継続的な圧力を報告しています。オーナーとデザイナーは、先行購入・代替品・バリューエンジニアリングによってリスクを軽減し、スコープを維持しながらプロジェクトを軌道に乗せることを目指しています。一部の輸送ルートでは物流が改善したものの、トラック輸送能力・港湾状況・リードタイムは依然として一貫性を欠いており、ファストトラックインテリア工事における納品シーケンスを複雑にしています。このような状況の中、仕上げ素材の選択は入手可能性・地域調達・品質とサプライが検証可能なサーキュラーコンテンツを重視する傾向にあります。これらの圧力は、インテリアデザインサービス市場において予算の予測可能性とスケジュールの信頼性を維持するため、テンプレート化されたマテリアルパレットへのシフトを加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:商業用採用が住宅用ベースラインを上回る

住宅用デザインは2025年に57.39%のシェアを占め、商業用はハイブリッドワーク方針の施行と対面体験の向上ニーズを反映し、2031年にかけてCAGR 12.26%で最も急速に成長するエンドユーザーとなっています。企業プログラムは現在、コラボレーションスペースとプライバシー優先エリアの組み合わせを必要としており、雇用者が出社方針を調整するにつれて、インテリアデザインサービス市場においてフレキシブルなレイアウト・音響ソリューション・統合技術への支出を促しています。ポートフォリオ計画は弾力性と変化の速度を優先し、インテリアデザインサービス市場において大規模な静的フィットアウトよりも段階的なアップグレードとアダプティブリユースを支援しています。これらのダイナミクスは、老朽化した建物で進行中の広範なレトロフィットサイクルと一致しており、的を絞ったアップグレードとウェルネス機能が資産のポジショニングを刷新しています。住宅需要は、一部市場では取引量が逆風に直面しているにもかかわらず、住宅の既存ストックと持続的なエクイティにより幅広い需要が続いています。

商業用インテリアプログラムは、稼働率・エンゲージメント・健康指標などの測定可能なアウトカムにデザインを結び付けることが増えており、アメニティゾーン・ミーティングスイート・標準化されたフォーカスポッドの採用を促進しています。ランドロードは競争の激しいサブマーケットでリーシングを加速させるためにアメニティ豊富なスペックスイートを打ち出しており、このトレンドはインテリアデザインサービス市場全体で反復可能なパッケージを好みます。並行して、住宅クライアントは引き続きキッチン・バス・多目的ルームへの投資を行い、転居なしで仕事とウェルネスを支援しています。プロジェクトブリーフが柔軟性と日常のウェルビーイングに収束するにつれて、サプライヤーとスタジオは両エンドユーザー向けのメインストリームオファリングにウェルネスとESG機能を組み込んでいます。総合的に見ると、インテリアデザインサービス業界は、オフィス回帰の機会を捉えようとする商業用アップグレードの加速と住宅用ボリュームのバランスを取っています。

サービスタイプ別:リノベーションがボリュームの基盤となりながら高成長を維持

リノベーションおよびリモデリングは2025年に47.85%のシェアを占め、2031年にかけてCAGR 11.78%で最も高い成長が見込まれています。これは、変動するコスト環境の中で地上から新築を進めるよりも既存スペースの最適化を好むオーナーによって支えられているプロファイルです。住宅オーナーは2026年に増加するリファイナンス活動を通じて改修資金を調達できる立場にあり、移転決定が遅れた場合にエクイティをインテリアに振り向けることができます。企業入居者も、拠点を集約してアンカーデーの出社率向上を目指す中、スペースの質の向上に資源を振り向けています。これに応じてデザイナーは、インテリアデザインサービス市場全体でリードタイムを短縮し変更指示を抑えるテンプレート化されたプレイブックとウェルネス対応アップグレードを提供しています。

新築工事は、医療・物流・専門的な企業施設などパフォーマンス目標が最新の躯体を必要とする場面では引き続き重要です。しかし、素材コストの変動・労働力不足・許認可の複雑さが地上からのスケジュールにリスクを加えており、段階的に実施し測定可能なレトロフィット戦略の魅力を高めています。ハイブリッドワークが安定するにつれて、バリューアッドプログラムはフレキシブルインフラ・統合技術・継続的改善サイクルを促すスマートビルディングシステムへと収束しています。このバランスにより、リノベーションは予測期間を通じてインテリアデザインサービス業界において最大のシェアと持続的な成長の両方を確保するポジションにあります。

価格帯別:ラグジュアリーが急伸しながらミッドレンジがボリュームの基盤を維持

ミッドレンジは2025年に53.37%のシェアを占め、住宅用・商業用クライアントの最も幅広い基盤にサービスを提供しています。一方、プレミアムおよびラグジュアリーはCAGR 13.84%の見込みで成長をリードしており、体験的な品質を優先する富裕層の移住とブランデッドレジデンスのパイプラインに支えられています。ブランデッドレジデンスはグローバルに拡大しており、ライフスタイルサービス・ウェルネススイート・コンシェルジュプログラムが購買決定に重みを持つ主要ハブで顕著な価格プレミアムを達成しています。主要デスティネーションのデベロッパーはインテリアをホスピタリティ基準およびウェルネス認証に合わせ、差別化と資産価値の保護を図っています。この需要はインテリアデザインサービス市場全体にわたってハイスペックパッケージを下支えし、専門照明や音響などの隣接カテゴリーを押し上げています。

ミッドレンジの成長は、AIビジュアライゼーションとサプライヤーエコシステムがパーソナライゼーションを手頃かつ迅速なものにしているデザインの民主化の継続を反映しています。標準化されたモジュールとキュレーションされた仕上げライブラリは、知覚品質を低下させることなくコストとリードタイムを管理するのに役立っています。デザイナーはこれらの要素にウェルネス機能・低VOC素材・効率的な照明を組み合わせ、クライアントが実用的なESGアウトカムを達成できるよう支援しています。このアプローチは住宅用・商業用のスコープ全体にスケールし、予算が最大の価値を追求するインテリアデザインサービス市場において安定したボリュームを下支えしています。最上位層では、ウェルスハブとトロフィー資産がハイスペックインテリアを引き付け続けており、予測期間を通じてプレミアム成長プロファイルを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のインテリアデザインサービス市場シェアの38.39%を占め、インドにおける都市型コンドミニアム活動および中国における家庭用耐久消費財への安定した支出に支えられています。継続的なインフラおよび消費プログラムがプロジェクトパイプラインを支援し、グローバルな入居者が地域ハブで質のアップグレードとフレキシブルなレイアウトを求めています。中国の政策支援は、不動産セクターが調整する中でも優先都市においてインテリア活動を支援し、家庭用耐久消費財および一部の住宅改修カテゴリーへの需要を下支えしています。多国籍テナントはESG対応のアメニティとウェルネス機能を新旧スペース全体で優先し続けており、主要ビジネス地区で認証済みインテリアの水準を引き上げています。

中東およびアフリカは、大型国家プログラムと持続的な富の流入がハイスペックな住宅・複合用途需要を生み出す中、2031年にかけてCAGR 17.33%と最も急速な成長が見込まれています。アラブ首長国連邦は起業家的・金融的資本の主要な磁石であり続け、ブランデッドレジデンスとライフスタイル主導インテリアの安定したパイプラインへと転換されています。サウジアラビアの変革アジェンダは、インテリアの質がプレイスメイキングとゲスト体験の核心をなす市民・ホスピタリティ・文化資産への複数年にわたる投資を支援しています。北米全体では、ハイブリッドワークのレトロフィットとアメニティ豊富なリポジショニングが主要都市でインテリア需要を支援しており、総オフィスフットプリントは出社パターンに合わせて進化し続けています。当該地域のオーナーもウェルネスとESG機能の標準化を進め、リーシング速度と安定性を向上させています。

ヨーロッパは、老朽化したオフィスストックの陳腐化リスクを低減し脱炭素化目標に整合するための大規模レトロフィットプログラムを推進しており、認証済みインテリアアップグレードへの持続的な需要を支援しています。ヨーロッパ域内および域外からの富裕層移住パターンは、デベロッパーがホスピタリティグレードのアメニティとウェルネス機能を統合する安全資産およびライフスタイル立地でのハイエンド住宅プロジェクトに引き続き影響を与えています。ラテンアメリカでは、革新的なデモンストレーションサイトが低炭素素材・オンサイトエネルギー生成・サーキュラー実践を紹介しており、これらが時間をかけて商業用インテリアに浸透しています。これらの地域パターンは、インテリアデザインサービス市場の広範なフットプリントを強化するとともに、主要ハブにおける認証済み・ウェルネス志向・テック対応のインテリアのアウトパフォーマンスの可能性を際立たせています。

競争環境

競争は広範かつ多様であり、グローバルな多分野スタジオ・地域専門業者・統合型エンジニアリングおよび建設プロバイダーがいずれもインテリアスコープで活動しています。クライアントはワークプレイス戦略・パフォーマンス報告・ブリーフからアウトカムに結びつくデータドリブンデザインを基準にパートナーを選ぶことが増えており、入札のあり方がトランザクションから戦略的なものへとシフトしています。認証の習熟度とサプライヤーの深さは、インテリアデザインサービス市場のプログラム要件にオーナーが健康・持続可能性目標を組み込むにつれて、今や重要なケイパビリティとなっています。この環境は、スケールでビジュアライゼーションを扱い、ESGパフォーマンスを文書化し、労働力と素材の制約にもかかわらず予測可能なスケジュールで納品できる企業を有利にしています。

戦略的な方向性は4つのテーマに集約されています。第一に、ウェルスハブと成長コリドーへの地理的拡大により、各社はクライアントの資本に追随し、ホスピタリティグレードの体験を伴うプレミアムインテリアを提供できます。第二に、垂直統合とアライアンスは納品リスクを低減し、機関投資家系オーナーにとって魅力的な単一責任モデルを生み出します。第三に、ウェルネス認証済みワークプレイス・ブランデッドレジデンス・アダプティブリユースへの特化は、長期的な需要と一致しプレミアム報酬を支援します。第四に、ジェネレーティブAI・デジタルツイン・自動化ドキュメンテーションがインテリアデザインサービス市場においてタイムラインを圧縮し精度を向上させるにつれて、テクノロジーのリーダーシップは年々重要性を増しています。

ツールを活用した差別化はより明確になっています。デザイナーとオーナーは今や事前により多くの選択肢を検討し、シミュレーションで稼働率やウェルネス目標を検証し、フィットアウト中および後にデータで意思決定を検証しています。AIドリブンスキャニングとフォトリアリスティックレンダリングは現場での時間を削減して承認を早め、デジタルツインは照明・空調・スペース配分の継続的な調整をサポートし、一回限りのスコープを継続的なサービス関係へと転換しています。持続可能性の認証は、調達において訓練されたスタッフと監査対応の文書化を持つすべてのスタジオが提供できるわけではないプロセスが必要とされる場面でケイパビリティの参入障壁として機能しています。規制の知識も差別化要因であり、歴史的建造物や敏感なサイトでスケジュールに数か月を加える許認可フレームワークをナビゲートする企業が優位に立ちます。総合的に見ると、これらの資産は十分なリソースとテクノロジーを活用したチームがインテリアデザインサービス市場全体において効果的に競争できるポジションを与えています。

インテリアデザインサービス業界のリーダー企業

Gensler

Perkins and Will

AECOM

Hirsch Bedner Associates

HOK

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Skidmore, Owings & Merrill (SOM)はPierre-Yves Rochonとともにウォルドーフ・アストリア・ニューヨークの改修を完成させ、アダプティブリユースによる改修でInterior Designの2025年ベスト・オブ・イヤー賞のホテル改修カテゴリーを受賞しました。

- 2025年11月:Permasteelisa Groupはドックランズからカナリーワーフにわたる先進的なファサードエンジニアリングへの貢献を通じてロンドンのスカイラインに影響を与え続け、注目度の高い商業および複合用途開発における役割を強化しました。

- 2025年6月:HolcimのCiTeC(Construction Technology Innovation Center)がトルーカで改修され、熱負荷を低減するグリーンウォール・3Dプリントの階段・年間約315,000kWhを発電する313枚の太陽光パネルが設置され、TRUE Zero Wasteシルバー認証を取得し、持続可能な建設の地域的な参照事例となりました。

- 2025年5月:Permasteelisa Groupはロンドン・カレッジ・オブ・コミュニケーション(ロンドン芸術大学)向けに1万5,700平方メートルの特注ファサードを納品し、エレファント・アンド・キャッスルの市街地開発の重要な一部として美観性能とエネルギー効率を向上させました。

グローバルインテリアデザインサービス市場レポートのスコープ

インテリアデザインは、機能的・安全・美観的に優れた内部環境の創造に特化した専門分野です。芸術・科学・戦略的計画を統合し、ウェルビーイング・安全・健康を優先しながら建築構造に整合させます。サービスにはスペースプランニング・素材選定・照明デザイン・工事業者調整・施工監理が含まれます。技術的側面と創造的側面の両方に取り組むことで、インテリアデザインはユーザー体験を向上させ、装飾にとどまらず人間のニーズに合わせた包括的なソリューションを提供しながら持続可能性を促進します。

インテリアデザインサービス市場レポートは、エンドユーザー(住宅用、商業用)、サービスタイプ(新築工事、リノベーション・リモデリング)、価格帯(エコノミー、ミッドレンジ、プレミアム・ラグジュアリー)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は金額(USドル・十億)で提供されます。

| 住宅用 |

| 商業用 |

| 新築工事 |

| リノベーション・リモデリング |

| エコノミー |

| ミッドレンジ |

| プレミアム・ラグジュアリー |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他のヨーロッパ | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| サービスタイプ別 | 新築工事 | |

| リノベーション・リモデリング | ||

| 価格帯別 | エコノミー | |

| ミッドレンジ | ||

| プレミアム・ラグジュアリー | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他のヨーロッパ | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

インテリアデザインサービス市場の2026年規模はどのくらいで、2031年にかけてどの程度の成長が見込まれますか?

インテリアデザインサービス市場規模は2026年にUSドル1,538.5億であり、CAGR 5.83%で2031年までにUSドル2,042.3億に達する見込みです。

2031年にかけてリードするエンドユーザーセグメントと最も急速に成長するセグメントはどれですか?

住宅用が2025年の最大シェアである57.39%を占め、商業用は2031年にかけてCAGR 12.26%で最も急速に成長すると見込まれています。

2031年にかけて最も強い見通しを示すサービスタイプはどれですか?

リノベーションおよびリモデリングが2025年に47.85%のシェアでリードし、レトロフィットサイクルとフレキシブルなワークプレイス需要に支えられてCAGR 11.78%で最も高い成長が見込まれています。

次の成長局面を形成する主要な地域ダイナミクスは何ですか?

アジア太平洋が2025年シェアでリードし、中東およびアフリカは富の流入と国家プログラムがプレミアム住宅・複合用途インテリアを押し上げる中で最も急速な成長が見込まれています。

ハイブリッドワークは雇用者のインテリアデザインの優先事項にどのような影響を与えていますか?

制度化されたハイブリッド方針は、アンカーデーのオフィス訪問を価値あるものにするコラボレーション・プライベートフォーカスエリア・ウェルネスアメニティを組み合わせた弾力的なレイアウトへの需要を促しています。

テクノロジーはデザインワークフローにおいて現在どこに最も大きな影響をもたらしていますか?

ジェネレーティブAIとデジタルツインはコンセプトサイクルを圧縮し、ドキュメンテーションコストを削減し、入居後もインテリアの価値を延ばすデータドリブンな改善を可能にしています。

最終更新日: