SWIRカメラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

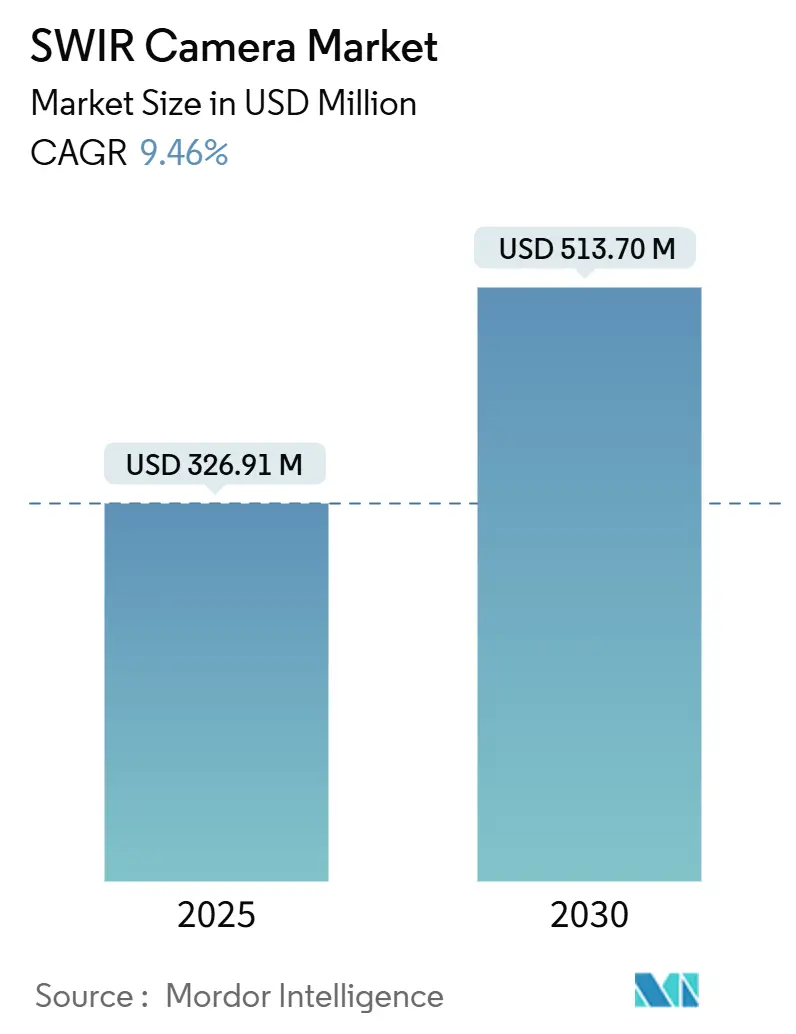

| 市場規模 (2025) | 326.91 百万米ドル |

| 市場規模 (2030) | 513.70 百万米ドル |

| 成長率 (2025 - 2030) | 9.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSWIRカメラ市場分析

短波赤外線(SWIR)カメラ市場規模は2025年に3億2,691万USDに達し、予測期間中に9.46%のCAGRを示して2030年までに5億1,370万USDに拡大する見込みです。防衛分野を超えて半導体検査、プラスチックリサイクルコンプライアンス、農場レベルのハイパースペクトルイメージングへと技術が移行したことで、力強い勢いが生まれました。メーカーは、可視カメラのコスト構造に近づきながら短波赤外線に固有のスペクトル透過優位性を維持するコロイド量子ドットセンサーへの投資を強化しています。エッジAI統合、産業オートメーションアップグレードの加速、廃棄物分別精度向上を求める規制圧力が需要を総合的に強化しました。競争上のポジショニングは、輸出規制強化の中での垂直統合、検出器イノベーション、ITAR非対象サプライチェーンへのアクセスにかかっています。

主要レポートのポイント

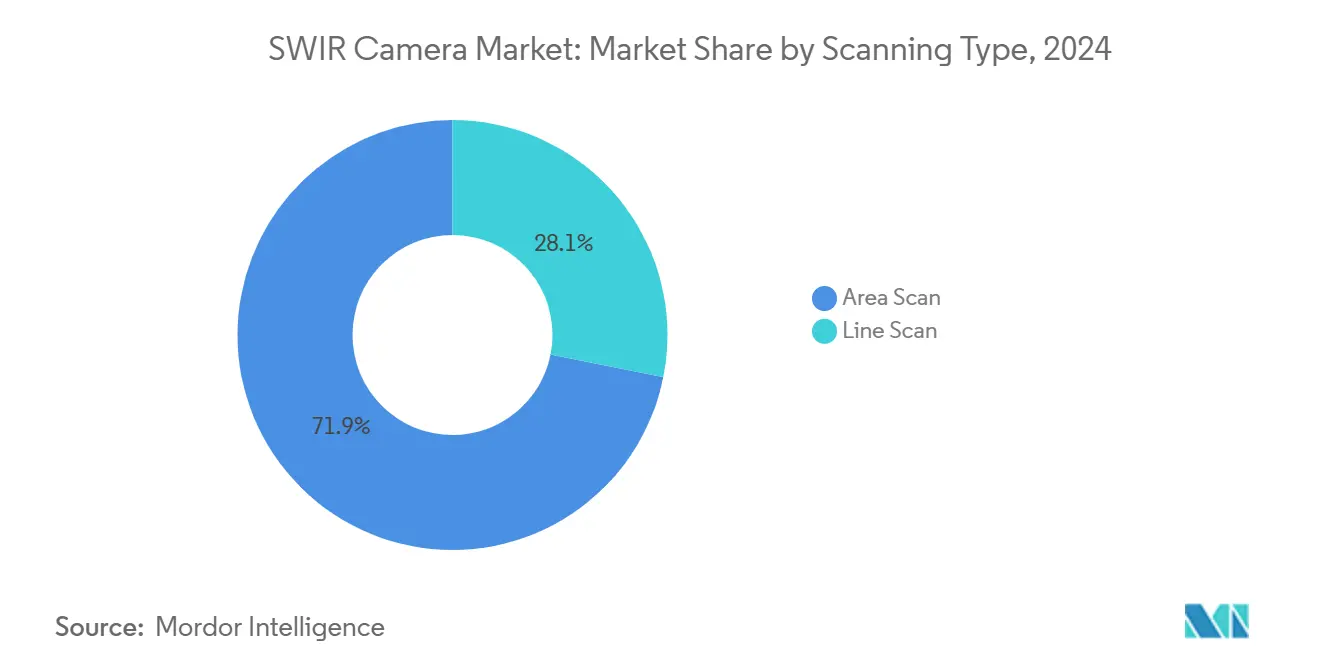

- スキャンタイプ別では、エリアスキャンソリューションが2024年の短波赤外線(SWIR)カメラ市場シェアの71.87%を占め、ラインスキャンシステムは10.78%のCAGRで成長する見込みです。

- 検出器技術別では、インジウムガリウムヒ素(InGaAs)が2024年の短波赤外線(SWIR)カメラ市場の82.76%のシェアを維持し、コロイド量子ドット(CQD)およびタイプIIスーパーラティスは11.34%のCAGRで拡大する見通しです。

- 用途別では、産業検査が2024年の短波赤外線(SWIR)カメラ市場シェアの39.14%を占め、農業モニタリングは2030年にかけて11.14%のCAGRで成長しました。

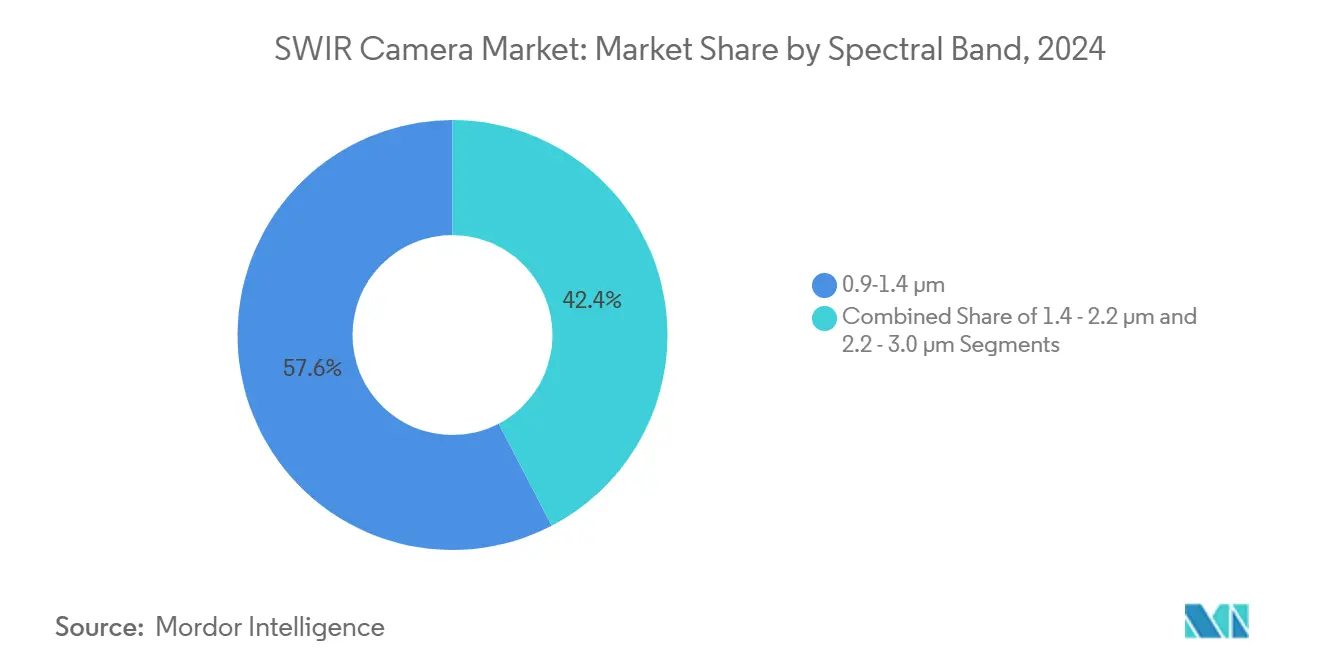

- スペクトル帯域別では、0.9~1.4 µm帯が2024年の短波赤外線(SWIR)カメラ市場シェアの57.64%を占め、2.2~3.0 µm帯は11.21%のCAGRで加速する見込みです。

- プラットフォーム別では、固定・搭載システムが2024年の短波赤外線(SWIR)カメラ市場シェアの54.78%を占めましたが、UAV・ドーン統合ペイロードは10.67%のCAGRが見込まれます。

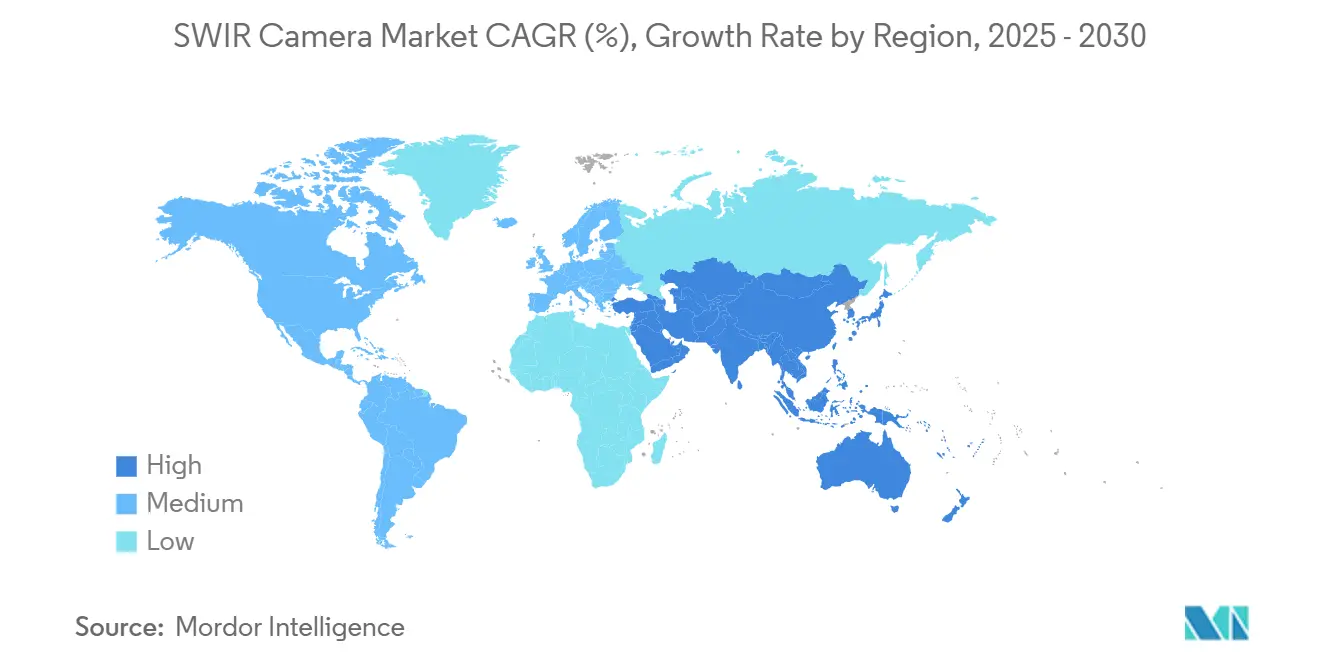

- 地域別では、北米が2024年に37.15%の市場シェアで短波赤外線(SWIR)カメラ市場をリードし、アジア太平洋地域は2030年にかけて11.28%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルSWIRカメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 半導体ウェーハ検査における採用拡大 | +1.8% | アジア太平洋製造ハブに集中するグローバル市場 | 中期(2~4年) |

| 防衛用暗視システムのアップグレード | +1.5% | 北米・欧州、同盟国へのスピルオーバー | 長期(4年以上) |

| プラスチックリサイクル向けNIR分別を義務付ける規制 | +1.2% | 欧州・北米、アジア太平洋へ拡大 | 短期(2年以内) |

| ハイパースペクトル作物健康イメージングの成長 | +1.0% | 精密農業地域での早期採用を含むグローバル市場 | 中期(2~4年) |

| コロイド量子ドット(CQD)SWIRセンサーの成熟 | +0.9% | 北米・欧州の研究開発センターが主導するグローバル市場 | 長期(4年以上) |

| 処理レイテンシを低減するエッジAI統合 | +0.8% | 産業オートメーション市場に集中するグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

半導体ウェーハ検査における採用拡大

2025年までに、主要ファブは可視光イメージングでは見えなかったサブサーフェス欠陥を特定するためにSWIRカメラに依存するようになりました。[1]New Imaging Technologies、「Lisa SWIR – 半導体検査のための究極のツール」、automate.org 300 mmおよび450 mmウェーハへの継続的な移行により歩留まり保護の重要性が高まり、短波赤外線検査が量産に不可欠なものとなりました。New Imaging TechnologiesのNSC1801センサーは、高スループットリソグラフィーラインと同期する60 kHzのラインレートを実現し、より小さなピクセルアーキテクチャによりテスト1サイト当たりのコストを削減しました。メガファブへの集約が品質指標を強化し、SWIRカメラをオプションの付加機能からベースラインのプロセスツールへと昇格させました。装置ベンダーによる標準化の取り組みが統合をさらに円滑にし、投資回収サイクルを短縮しました。

防衛用暗視システムのアップグレード

NATO同盟国が資金を提供した近代化プログラムにより、旧式のゴーグルやライフルスコープに熱画像とSWIR画像を組み合わせたデュアルバンドモジュールが後付けされました。LRAS3などのプログラムは、霧や戦場の煙に隠れた目標がSWIRチャンネルで再び見えるようになる際の戦術的優位性を実証しました。Sensors UnlimitedのHinted SWIR技術は、アイセーフレーザー照明を活用して秘密作戦を維持しましたが、これは熱システムには備わっていない特性でした。輸出規制の区分化により国内需要が保護される一方、より広範な同盟国への配布に向けたITAR非対象バリアントの開発が促進されました。2030年まで続く調達ロードマップは、サプライヤーにとっての長期的な収益の視認性を裏付けています。

プラスチックリサイクル向けNIR分別を義務付ける規制

2025年に発効した欧州連合の循環経済指令により、廃棄物事業者は可視カメラでは識別できないポリマーグレードを区別できる高度な分光分別機を設置することが義務付けられました。[2]SAE Media Group、「陸軍研究者が夜間致死性を実現」、techbriefs.com Source: Sensors Unlimited、「プラスチック分別」、sensorsinc.com 1,024素子アレイを備えたラインスキャンSWIRソリューションは黒色プラスチックを識別し、回収価値を低下させていた重大なギャップを埋めました。99.99%に近い精度向上により汚染費用が削減され、リサイクル樹脂の高価格が維持されました。コンプライアンスの期限が迫る中で設備投資の確実性が高まり、5~7年ごとの安定した更新サイクルが生まれました。カナダおよび米国の各州でも同様の法律が進展し、対象市場が拡大しています。

ハイパースペクトル作物健康イメージングの成長

UAV搭載SWIRペイロードにより、農業者はジャガイモやその他の高付加価値作物のウイルスストレスを可視症状が現れる数週間前に特定できるようになりました。400~1,000 nmデータセットで訓練された機械学習モデルは0.831の再現率を達成し、肥料消費を削減して収量を向上させる可変施肥を誘導しました。センサーとドローンのコスト低下により、分析と散布推奨をバンドルするサービスプロバイダーの参入障壁が下がりました。気候変動の激化により早期病害検出のROIが拡大し、技術導入を補助する保険会社や農業信用貸し手の関心を集めました。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デュアルユース赤外線技術に対する輸出規制 | -1.4% | 米国同盟国市場で最も制限が厳しいグローバル市場 | 長期(4年以上) |

| InGaAsウェーハ製造コストの高さ | -1.2% | 大量用途に集中するグローバル市場 | 中期(2~4年) |

| UAVペイロードにおける熱雑音管理の限界 | -0.8% | モバイル用途に重要なグローバル市場 | 短期(2年以内) |

| 拡張可視光およびLiDARシステムからの競合侵食 | -0.9% | 用途セグメントによって異なるグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デュアルユース赤外線技術に対する輸出規制

カテゴリーXIIの改正案により、追加の焦点面アレイがITARの規制下に置かれ、非同盟国への高解像度SWIRモジュールの出荷が制限されました。コンプライアンス対応により許可取得の遅延と法的コストが増加し、中小輸出業者の事業が妨げられました。Xenicsなどのサプライヤーはこれに対応してITAR非対象カメララインを発売しましたが、性能上のトレードオフは残りました。規制の複雑さにより、フレンドショアリングのステータスと円滑な輸出承認を求めて欧州のファウンドリーへの生産移転が促進されました。長期的には、この追加的な摩擦がグローバルCAGRをわずかに抑制する一方で、オープン輸出アーキテクチャにおけるイノベーションを促進しました。

InGaAsウェーハ製造コストの高さ

インジウムガリウムヒ素基板の価格はウェーハ1枚当たり約5,000 USDで、主流のマシンビジョンシステムの部品表コストを高水準に保ちました。再利用可能なGaAsテンプレートに関する研究はコスト低減の可能性を示唆しましたが、2025年時点では商業的な量産は依然として不確実でした。その結果、InGaAsの採用はウェーハ検査や軍用光学機器など付加価値の高いセグメントに集中し、価格感応度の高い民生機器市場は未開拓のままとなりました。このギャップが、標準CMOSラインを活用してウェーハ入力コストを大幅に削減するコロイド量子ドットプロセスの急速なスケールアップを促しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スキャンタイプ別:ラインスキャンが高速検査を牽引

ラインスキャンアーキテクチャは、コンベアやウェブジオメトリが支配的な狭いながらも拡大する用途に対応しました。エリアスキャンカメラが汎用的なフルフレームキャプチャを提供し2024年の収益の71.87%を維持した一方、短波赤外線(SWIR)カメラ市場はラインスキャンについて2030年にかけて10.78%のCAGRを記録しました。New Imaging TechnologiesのLisa SWIRプラットフォームはこのトレンドを裏付け、2,048ピクセルアレイと60 kHzのラインレートを組み合わせて半導体・リサイクルコンベアとシームレスに同期しました。欠陥ボンディングの改善によりデッドピクセルが減少し、エリアスキャンの経済性に匹敵する生産歩留まりが確立されました。メーカーは光学的制約ではなくプロセスフローに基づいてスキャンアーキテクチャを選択するようになり、調達基準が広がりました。

エリアスキャンモデルは、生のスループットよりもシーン全体のコンテキストが重要な監視、研究開発、科学的イメージングにおいて引き続き重要な役割を果たしました。サプライヤーはピクセルサイズと冷却オプションを多様化し、新興のラインスキャン製品との性能同等性を確保しました。スキャンタイプ間の相互作用が健全な競争を促し、感度とダイナミックレンジの全般的な向上を推進しました。

検出器技術別:量子ドットが現状に挑戦

InGaAsは2024年の短波赤外線(SWIR)カメラ市場シェアの82.76%を占める主流技術であり続け、数十年にわたる防衛分野の実績と成熟したサプライチェーンに支えられました。しかし、STMicroelectronicsなどのメーカーが1.62 µmピクセルピッチで60%の量子効率を持つ民生向け価格帯のデバイスを発表したことで、コロイド量子ドットセンサーは11.34%のCAGR見通しを示しました。量子ドットの300 mmシリコンファブとの互換性によりコスト構造が崩壊し、スマートフォンの顔認証、自動車キャビンモニタリング、新興ARウェアラブルへの展開が見込まれます。タイプIIスーパーラティス検出器は、バンドギャップエンジニアリングを活用してスペクトル範囲を3 µm超まで拡張し、ニッチな科学・宇宙ペイロードを獲得しました。

コスト優位性は量子ドットに有利に働きましたが、採用曲線は長期安定性、暗電流性能、放射線耐性のベンチマークにかかっていました。大手OEMは、実績あるInGaAsの信頼性とナノマテリアル参入企業の破壊的な価格設定のバランスを取るデュアルソーシング戦略を開始しました。

用途別:農業が従来の産業基盤を超えて急成長

産業検査が2024年収益の39.14%を占めましたが、作物健康モニタリングが11.14%のCAGRで成長をリードしました。マシンビジョンOEMはマルチスペクトルアルゴリズムをターンキードローンや地上ローバーにバンドルし、農業者の農学的専門知識の閾値を下げました。監視・セキュリティは防衛予算を背景に着実に進展し、医療イメージングは歯科・皮膚科における血管コントラストの優位性を追求しました。研究機関は拡大する検出器帯域幅を活用し、前例のない信号対雑音比性能で量子光学や材料科学を探求しました。

多様化により防衛調達サイクルへの歴史的な依存が低減し、地政学的な支出変動からサプライヤーが保護されました。その結果、短波赤外線(SWIR)カメラ市場はより広範な経済的レジリエンスを示し、精密農業分析やスマート製造スタートアップを対象としたベンチャー資金を集めました。

スペクトル帯域別:拡張レンジがニッチな高付加価値用途を開拓

主流の0.9~1.4 µm帯は、InGaAsの入手容易性と確立されたキャリブレーションプロトコルにより2024年の使用量の57.64%を占めました。しかし、ガスセンシング、熱画像、化学分析タスクは2.2~3.0 µmのカバレッジを必要とし、2030年にかけて11.21%のCAGRをもたらしました。アールト大学のゲルマニウムフォトダイオードは1.55 µmでの応答度を35%向上させ、中赤外線の境界をコスト効率よく跨ぐハイブリッド材料スタックの可能性を示唆しました。[3]アールト大学、「新型フォトダイオード設計が応答度を向上」、phys.org より広いスペクトルオプションにより、OEMは特定のガスやポリマーの吸収特性に合わせてカメラを精密に調整し、SNRを最適化してアルゴリズムのオーバーヘッドを削減できるようになりました。

中間の1.4~2.2 µm帯は、医薬品や木材製品の水分分析などの用途において性能と検出器コストのバランスを取りました。検出器技術がコモディティ化するにつれ、スペクトル帯域の選択はハードウェアの入手可能性よりも用途のROIに沿うようになりました。

プラットフォーム別:UAVの小型化が固定設置を上回るペースで進展

固定設置型は2024年の収益の54.78%のシェアを維持し、確立された検査、リサイクル、および監視用途において中心的な役割を果たしています。音響カメラシステムは、熱的・光学的シグネチャと並行して音響ベースの異常を検知することで、SWIRカメラを補完することができます。一方、ドローン搭載型はCAGR 10.67%で進展しており、熱電冷却および相変化材料がコンパクトな機体における熱蓄積を緩和しています。センサーベンダーは読み出し回路を消費電力1.5 W未満に最適化し、フレームレートや感度を犠牲にすることなく飛行持続時間を延長しました。ポータブルハンドヘルドユニットは、バッテリー技術の進歩を活用してフルシフトの自律稼働を確保しながら、野外偵察および研究室での調査における戦術的な空白を埋めました。

モジュール式カメラコアが固定マウントとUAVジンバルの間で相互に移行できるようになったことで、プラットフォームの統合化が進み、ロジスティクスの簡素化とソフトウェアスタックの統一化が実現しました。インテグレーターは共有ハードウェアを活用して、複数の展開モードにわたってR&Dコストを分散させました。

地域分析

北米は2024年収益の37.15%を占め、防衛予算、半導体キャパシティ、精密農業における早期採用に支えられました。OnsemiによるSWIR Vision Systemsの買収とHamamatsuによるBAE Systems Imaging Solutionsの買収により、重要な検出器IPが地域内に集約されました。輸出規制により国内プレーヤーが一部の海外競合から保護される一方、ITAR非対象代替品の研究開発が促進されました。地域の成熟したOEMエコシステムは、インフレ圧力にもかかわらず更新サイクルを維持しました。

アジア太平洋は最速の11.28%のCAGRを記録し、中国の半導体投資、韓国のメモリファブ、インドおよび東南アジア全域の農業技術パイロットが触媒となりました。各国政府はイメージングコンポーネントの自給自足を推進し、量子ドットおよびゲルマニウム検出器スタートアップへの補助金を投入しました。日本の精密機器メーカーは歴史的な光学分野のリーダーシップを活かし、SWIRモジュールを計測ツールに統合しました。

欧州は循環経済指令と気候適応に関する規制の緊急性を背景に前進しました。LynredのグルノーブルにおけるEUR 8,500万の拡張は、2025年までに地域の検出器キャパシティを50%引き上げ、ESAおよび防衛プログラムへの供給を確保することを目的としています。国境を越えたプロジェクトがプラスチック分別インフラの標準を調和させ、マクロ経済の逆風に関わらず安定した需要を支えています。

競合環境

Teledyne Technologies、Hamamatsu Photonics、Sony Group、onsemiは最も垂直統合されたサプライヤーを代表し、2024年収益の48%を合計で支配しました。Teledyneの2024年第4四半期の15億230万USDの売上は、防衛、宇宙、産業マシンビジョンにわたる多様な事業展開を裏付けています。Micropac Industriesの買収と係争中のExcelitas資産の取得により、混合信号ASICと光学機器に対する支配が拡大しました。HamamatsuはBAE Systems Imaging Solutionsを通じてオプト半導体ポートフォリオを深化させ、医療・科学OEMへのアクセスを拡大しました。

Emberionなどの破壊的参入企業はEUR 600万を調達してInGaAsの競合品より桁違いに安価なナノマテリアルイメージャーをスケールアップしました。ValeoとTeledyne FLIRはADAS安全のためのマルチスペクトル融合に対する長期的な賭けを示す自動車熱知覚でパートナーシップを結びました。競争優位性はソフトウェアエコシステムからますます生まれており、LynredのLTBスイートはカスタマイズされたキャリブレーションルーティンを通じて顧客を囲い込みながらセンサー統合を加速しました。

輸出規制の不確実性とコスト圧力により、OEMは検出器のデュアルソーシングを促進し、単一サプライヤーの支配力を弱めました。その結果生まれたバランスはイノベーションを促進しながら価格を合理的に保ち、適度に集中した環境を定義しました。

SWIRカメラ産業リーダー

Teledyne Technologies Incorporated

Hamamatsu Photonics K.K.

Sony Corporation

Lynred

Allied Vision Technologies GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Hamamatsu PhotonicsがBAE Systems Imaging Solutionsの買収を完了し、CMOSおよびSWIR能力を拡大。

- 2024年11月:LynredがESAのMTGミッション向けに赤外線検出器を納入し、20年間の運用サポートを確保。

- 2024年10月:Imperxがマシンビジョンラインを対象とした新しいSWIRカメラファミリーを発表。

- 2024年7月:Teledyne FLIRがNATOパートナーにThermoSight HISS-XLRサイトを供給する1,500万USDの契約を受注。

グローバルSWIRカメラ市場レポートの調査範囲

短波赤外線(SWIR)カメラ市場レポートは、スキャンタイプ(エリアスキャン、ラインスキャン)、検出器技術(インジウムガリウムヒ素(InGaAs)、水銀カドミウムテルル化物(MCT)、コロイド量子ドット(CQD)、タイプIIスーパーラティス)、用途(産業検査、監視・セキュリティ、科学研究、医療・ライフサイエンス、農業モニタリング、その他用途)、スペクトル帯域(0.9~1.4 µm、1.4~2.2 µm、2.2~3.0 µm)、プラットフォーム(固定・搭載システム、ハンドヘルド・ポータブルカメラ、UAV・ドローン統合ペイロード)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| エリアスキャン |

| ラインスキャン |

| インジウムガリウムヒ素(InGaAs) |

| 水銀カドミウムテルル化物(MCT) |

| コロイド量子ドット(CQD)およびタイプIIスーパーラティス |

| 産業検査 |

| 監視・セキュリティ |

| 科学研究 |

| 医療・ライフサイエンス |

| 農業モニタリング |

| その他用途 |

| 0.9~1.4 µm |

| 1.4~2.2 µm |

| 2.2~3.0 µm |

| 固定・搭載システム |

| ハンドヘルド・ポータブルカメラ |

| UAV・ドローン統合ペイロード |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| スキャンタイプ別 | エリアスキャン | ||

| ラインスキャン | |||

| 検出器技術別 | インジウムガリウムヒ素(InGaAs) | ||

| 水銀カドミウムテルル化物(MCT) | |||

| コロイド量子ドット(CQD)およびタイプIIスーパーラティス | |||

| 用途別 | 産業検査 | ||

| 監視・セキュリティ | |||

| 科学研究 | |||

| 医療・ライフサイエンス | |||

| 農業モニタリング | |||

| その他用途 | |||

| スペクトル帯域別 | 0.9~1.4 µm | ||

| 1.4~2.2 µm | |||

| 2.2~3.0 µm | |||

| プラットフォーム・フォームファクター別 | 固定・搭載システム | ||

| ハンドヘルド・ポータブルカメラ | |||

| UAV・ドローン統合ペイロード | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要な質問

2030年における短波赤外線(SWIR)カメラ市場の予測値は?

市場は2030年までに5億1,370万USDに達し、2025年から2030年にかけて9.46%のCAGRを反映する見込みです。

2030年にかけて最も速く成長する地域はどこですか?

アジア太平洋は半導体キャパシティの拡大と農業技術の採用に牽引され、11.28%のCAGRが見込まれます。

最も急速に拡大している用途セグメントはどれですか?

農業モニタリングは作物健康診断のためのハイパースペクトルイメージングにより11.14%のCAGRで進展しています。

現在のInGaAs検出器の支配力はどの程度ですか?

InGaAsは2024年収益の82.76%のシェアを維持していますが、量子ドット代替品は急速にスケールアップしています。

ラインスキャンSWIRカメラが注目を集めている理由は何ですか?

ウェーハ製造やリサイクルなどの連続プロセス産業は高速ラインレートを必要とし、ラインスキャンモデルの10.78%のCAGRを牽引しています。

輸出規制はサプライヤーにどのような影響を与えますか?

ITARおよび関連規制はグローバルCAGRを推定1.4パーセントポイント削減する一方、ITAR非対象代替品の開発を促進しています。

最終更新日: