フィリピン送金市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

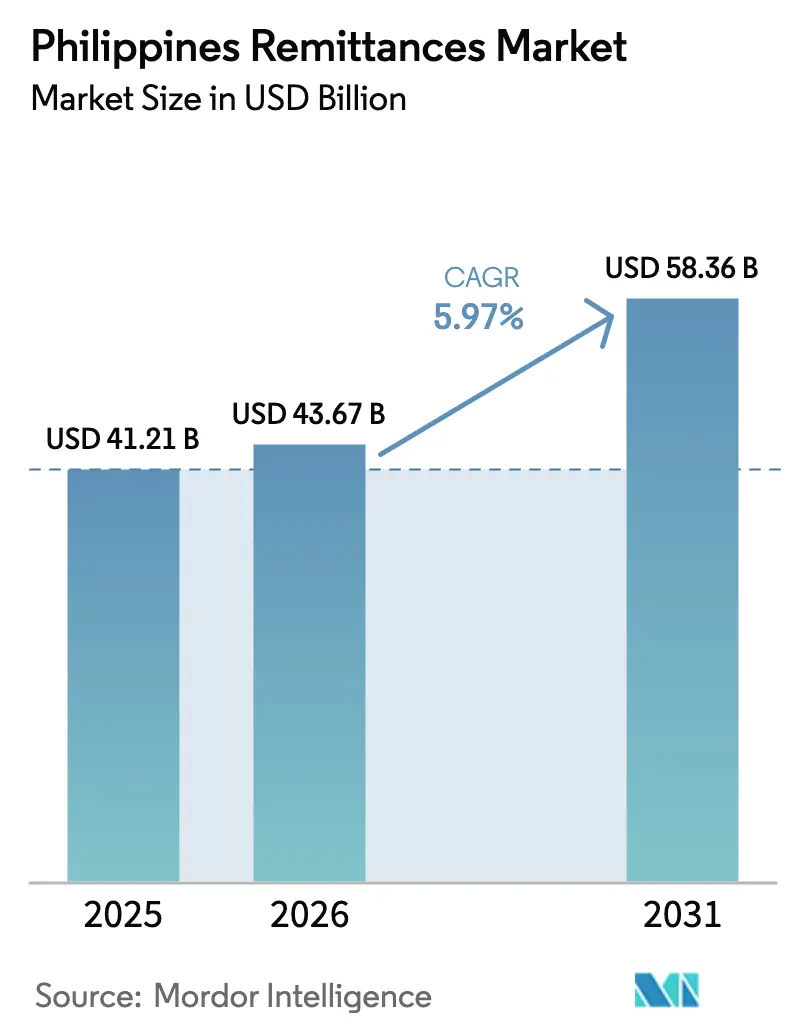

| 基準年の市場規模 (2025) | 41.21 十億米ドル |

| 市場規模 (2026) | 43.67 十億米ドル |

| 市場規模 (2031) | 58.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン送金市場分析

フィリピン送金市場規模は2025年に412億1,000万米ドルと評価され、2026年の437億米ドルから2031年には583億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.97%です。ペソ安による外国為替差益、フィリピン人労働者に対する世界的な旺盛な需要、デジタルウォレット普及の拡大が成長見通しを支えています。210万人を超える海外フィリピン人労働者(OFW)からなる大規模な世界的ディアスポラが安定的に送金を続けており、このコリドーは世界第4位の規模を誇り、国内総生産(GDP)の8.3%を支えています[1]フィリピン中央銀行、「海外フィリピン人の現金送金 2024年」、bsp.gov.ph。2024年には国内小売取引の52.8%をデジタル決済が占めるという急速なチャネルのデジタル化が送金の摩擦を低減し、新規ユーザーを引き付けています。米国、シンガポール、サウジアラビアへの地理的集中は依然として高いものの、湾岸協力会議(GCC)およびASEAN域内の新興コリドーは、新たな労働協定やインフラプロジェクトを背景に拡大しています。

レポートの主要ポイント

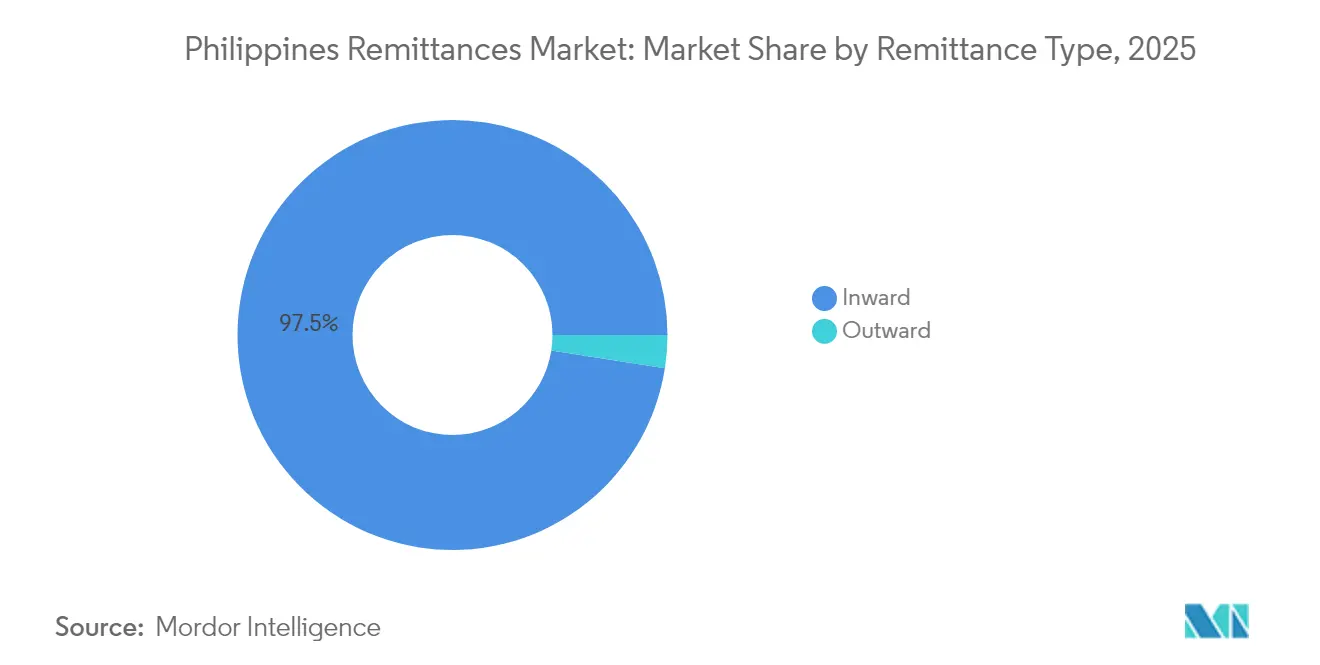

- 送金タイプ別では、インワード送金が2025年のフィリピン送金市場シェアの97.52%を占め、アウトワード送金は2031年にかけて年平均成長率(CAGR)6.88%で拡大する見込みです。

- チャネル別では、銀行振込が2025年のフィリピン送金市場において46.55%のシェアでトップを占め、デジタルウォレットは2026年〜2031年にかけて年平均成長率(CAGR)12.18%で成長する見通しです。

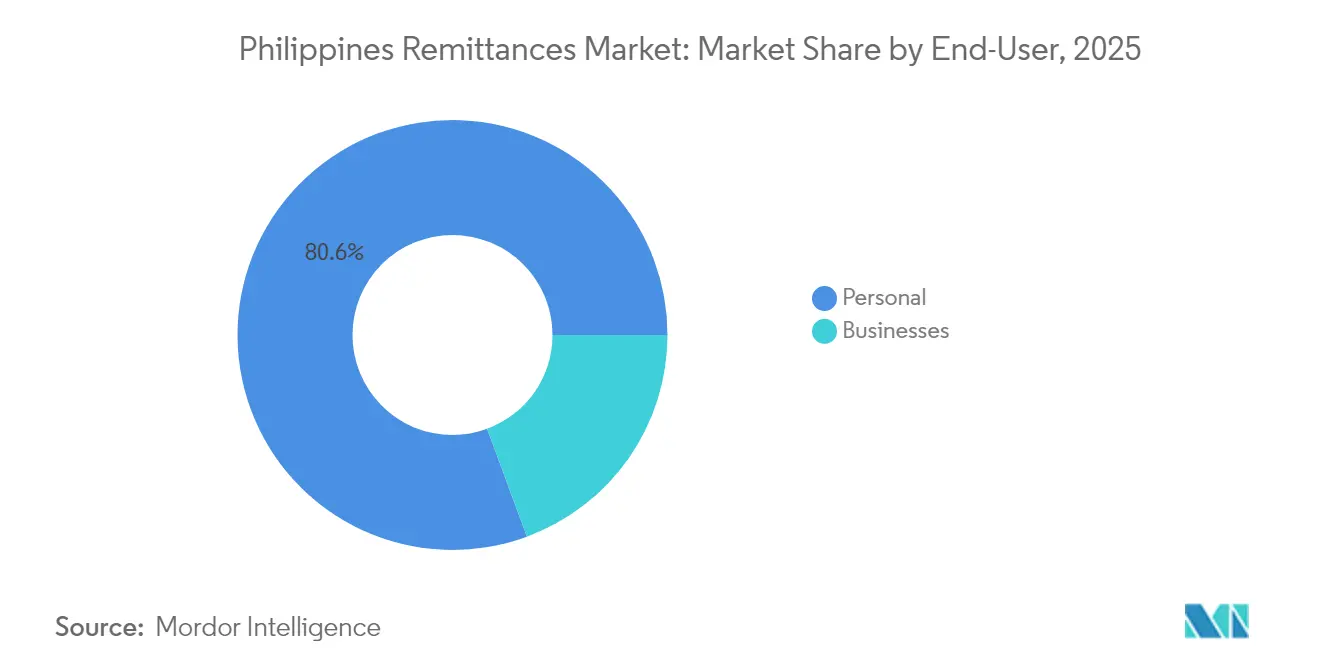

- エンドユーザー別では、個人送金が2025年のフィリピン送金市場規模の80.63%を占め、法人送金は2031年にかけて年平均成長率(CAGR)8.05%で増加すると予測されています。

- 送金方式別では、オンラインチャネルが2025年のフィリピン送金市場の総額の49.12%を確保し、2031年にかけて年平均成長率(CAGR)9.86%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピン送金市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模な海外フィリピン人労働者 | +1.8% | グローバル、米国・GCC・ASEANに集中 | 長期(4年以上) |

| 海外でのフィリピン人労働者に対する旺盛な需要 | +1.2% | GCC、シンガポール、世界的な医療分野 | 中期(2〜4年) |

| ペソ安による米ドル建て送金のペソ換算額の増大 | +0.9% | 主に米国〜フィリピン間コリドー | 短期(2年以内) |

| デジタルウォレットおよび銀行〜ウォレット間送金レールの急速な普及 | +1.5% | 全国規模、都市部が農村部の普及を牽引 | 中期(2〜4年) |

| ASEAN「ネクサス」即時クロスボーダー決済レール(2026年稼働) | +0.7% | ASEAN地域、アジア太平洋全域への波及 | 長期(4年以上) |

| ディアスポラが支援するマイクロファイナンスおよび地域投資スキーム | +0.4% | フィリピン農村部、地方中心都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模な海外フィリピン人労働者

2024年には210万人を超えるOFWが世界各地に派遣されており、フィリピン送金市場の長期的な安定を支えています[2]移住労働者省、「OFW在籍者数推計 2024年」、dmw.gov.ph。政府プログラムは従来市場を超えた派遣先の多様化を図り、コリドーリスクを軽減しながら医療、海運、エンジニアリング分野での新たな賃金機会を開拓しています。より高度なスキルを持つOFWは平均送金額が増加しており、総送金量を押し上げています。複数年契約の陸上勤務労働者は予測可能な送金フローをもたらし、国内消費サイクルを安定させています。労働力の世界的な分散は、単一国のショックから市場を守り、長期的な成長モメンタムを維持しています。

海外でのフィリピン人労働者に対する旺盛な需要

先進国における看護師不足の継続とGCCの大規模インフラプロジェクトが、フィリピン人の専門知識に対する旺盛な需要を生み出しています。シンガポールの医療インフラ整備と海運ハブとしての地位も、合理化された派遣プログラムを通じてフィリピン人専門家を引き付けています。賃金プレミアムが一人当たりの送金額を引き上げ、国内の家計収入の安定を強化しています。世界の商船隊の約25%を占めるフィリピン人船員が、海運関連送金の安定的なパイプラインを確保しています。こうした雇用の可視性が、フィリピン送金市場の楽観的な予測を支えています。

ペソ安による米ドル建て送金のペソ換算額の増大

ペソの継続的な変動は、米ドル建て送金の現地購買力を高め、名目送金額を増やすことなく受取家族の実質収入を実質的に増加させています。中央銀行の管理変動相場制政策が通貨の柔軟性を確保し、この増幅チャネルを維持しています。OFWはリアルタイムのデジタルプラットフォームを活用して有利なレートを捉えるタイミングで送金しています。流入額のペソ換算価値の上昇は国の国際収支ポジションも強化し、マクロ経済の安定を後押ししており、これはフィリピン送金市場の拡大に不可欠です[3]国際通貨基金、「フィリピン:対外部門レポート 2024年」、imf.org。

デジタルウォレットおよび銀行〜ウォレット間送金レールの急速な普及

2024年にはデジタル決済が小売取引の半数を超え、全国的な金融包摂における画期的な節目となりました。GCashなどのプラットフォームは収益目標を上回りながら数十億ドル規模の取引を処理し、フィンテックモデルの有効性を実証しました。国家小売決済システムは相互運用性を義務付け、即時決済されるウォレット間送金を促進しています。1万5,000か所を超えるキャッシュエージェントが農村部にデジタルサービスを提供し、都市部と農村部の格差を縮小しています。これらの要因がユーザーの信頼を高め、フィリピン送金市場内でのチャネル移行を加速させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国連持続可能な開発目標(SDG)の3%目標に対する高い取引コスト | -1.1% | グローバルコリドー、特に中小規模の資金移動事業者(MTO) | 中期(2〜4年) |

| 農村部における正規金融サービスへのアクセス制限 | -0.8% | フィリピン農村部、地方地域 | 長期(4年以上) |

| 受入国の労働力現地化政策(例:GCC、シンガポール) | -0.6% | GCC諸国、シンガポール、一部市場 | 中期(2〜4年) |

| OFWを標的としたサイバー詐欺およびアカウント乗っ取り攻撃の急増 | -0.9% | グローバル、主にデジタルファーストチャネル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国連持続可能な開発目標(SDG)の3%目標に対する高い取引コスト

2024年の平均コリドー手数料は4%を超え、国連の3%目標を大幅に上回り、世界平均は6.4%でした[4]世界銀行、「世界の送金価格、第43号」、worldbank.org。低所得のOFWが最も大きな負担を感じており、一部は非公式で追跡不能なチャネルに流れています。規制遵守コストとレガシーインフラの圧力が、従来の資金移動手数料を高止まりさせています。フィリピン中央銀行(BSP)は少額送金の手数料に上限を設けていますが、全事業者への適用は不均一であり、市場への影響が薄れています。より広範な手数料の統一が実現するまで、コストの摩擦がフィリピン送金市場の成長速度を抑制し続けるでしょう。

OFWを標的としたサイバー詐欺およびアカウント乗っ取り攻撃の急増

デジタル詐欺率13.4%により、フィリピンは2024年に世界第2位となり、4億900万ペソの損失が発生しました。詐欺師はフィッシングや詐欺を通じてOFWを標的にし、デジタルチャネルへの信頼を損なっています。事業者はAI駆動の監視に多額の投資を行っており、運営コストが上昇し、中小規模の事業者を圧迫しています。政府機関は合同サイバー犯罪対策を開始していますが、攻撃者は戦術を絶えず進化させています。持続的な詐欺リスクは、フィリピン送金市場におけるデジタル普及の近期的な足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

送金タイプ別:インワードの優位性が成長見通しを支える

インワード送金は2025年のフィリピン送金市場シェアの97.52%を占め、市場の純受取国としての性格を際立たせています。この優位性は、OFWが家計支援のために定期的に送金することを促す深い家族の絆に起因しています。インワード送金に紐づくフィリピン送金市場規模は、賃金上昇とコリドーの多様化に伴い拡大すると予測されています。アウトワード送金は規模こそ小さいものの、ディアスポラの起業家が海外事業や教育費を賄うにつれ、年平均成長率(CAGR)6.88%で成長すると見込まれています。双方向の送金機能を開発する事業者は、新興のアウトワードフローの機会を取り込む立場にあります。

アウトワードの動向は、ディアスポラが純粋な労働力供給から世界的なビジネス参加へと移行していることを反映しています。デジタルウォレットはリアルタイムのアウトワードサービスを提供しており、フィリピン人起業家が従来の銀行の遅延なしに海外のサプライヤーへの支払いを行えるようになっています。こうした双方向ツールは送金と貿易金融の境界を曖昧にしています。OFWの経済的プロフィールが成熟するにつれ、フィリピン送金市場は家計支援を超えた資本フローの多様性をますます包含するようになり、全体的なレジリエンスを強化するでしょう。

チャネル別:デジタルウォレットがリードを縮める

銀行振込は2025年のフィリピン送金市場において46.55%のシェアを保持しており、長年の信頼、堅固なコンプライアンス体制、高額取引への適合性から恩恵を受けています。しかし、デジタルウォレットは年平均成長率(CAGR)12.18%で成長すると予測されており、着実にその差を縮め、スピードとコストに関するユーザーの期待を再定義しています。相互運用性規制が乗り換えの摩擦を低減するにつれ、ウォレット経由のフィリピン送金市場規模は拡大する見通しです。従来の銀行はウォレットレールを統合することで対応しており、チャネルモデルの収束を示しています。資金移動事業者(MTO)は、フィンテック競合他社が低コストで規模を拡大するにつれ、縮小するマージンに直面しています。デジタルプラットフォームは直感的なインターフェース、即時クレジット、マイクロ保険などの付帯サービスを活用して顧客の定着を深めています。ウォレットとグローバルMTOのパートナーシップは、特に米国などの高ボリュームコリドーでリーチをさらに拡大しています。農村地域でのキャッシュ〜ウォレットサービスが拡大するにつれ、フィリピン送金産業はデジタルと物理的な拠点が共存するオムニチャネルエコシステムを中心に再編されています。

エンドユーザー別:家計送金が中核を維持、法人フローが加速

個人送金は2025年のフィリピン送金市場の80.63%を占め、家族支援に対する文化的な義務を反映しています。これらの資金は消費、教育、医療を賄い、地域経済に安定した需要を注入しています。法人送金は規模こそ小さいものの、フィリピン人経営企業が海外で規模を拡大するにつれ、2031年にかけて年平均成長率(CAGR)8.05%で成長すると予測されています。規制されたチャネルを通じた貿易決済の正式化は取引相手リスクを低減し、中小企業(SME)が非公式な取り決めから移行することを促しています。法人フローの成長は、クロスボーダーの書類手続きを簡素化する二国間貿易協定によって増幅されています。デジタル事業者はリアルタイムダッシュボード、請求書照合、多通貨決済などの機能で中小企業に対応しており、これらは従来のMTOサービスにはしばしば欠けている機能です。海外フィリピン人の間で起業家精神が高まるにつれ、フィリピン送金市場は家計送金を補完する新たな需要層を獲得しています。

送金方式別:オンラインチャネルが同等水準に到達

オンライン送金は2025年のフィリピン送金市場シェアの49.12%を占め、オフラインチャネルとほぼ同水準に達しており、年平均成長率(CAGR)9.86%で拡大すると予測されています。パンデミックによる行動変容がデジタル利用を定着させ、ブロードバンド普及率の向上がモメンタムを維持しています。ハイブリッドモデルにより、ユーザーはデジタルで送金を開始しエージェントで現金を受け取ることができ、利便性と流動性を融合させています。オフラインチャネルは農村部の現金志向の受取人の間で依然として重要性を保っていますが、アシスト型デジタルキオスクがその格差を縮めています。政府が支援するキャッシュエージェントネットワークは現在、デジタルオンボーディングと生体認証を提供しており、農村部の金融包摂を加速させています。スマートフォンの普及が進むにつれ、QR決済へのユーザーの親しみがオンラインチャネルの成長をさらに後押ししています。現在の軌跡が続けば、フィリピン送金市場のオンライン取引量は2030年以前に総額の60%を超える可能性が高いです。

地域分析

北米はフィリピン送金市場において首位を維持しており、大規模なフィリピン系アメリカ人コミュニティと旺盛な医療分野の採用を背景に、米国が2024年の総流入額の相当部分を占めています。シンガポールは地理的近接性と労働者派遣を合理化する二国間雇用協定を活用し、主要な拠点として続いています。GCC地域はサウジアラビアとアラブ首長国連邦を中心に、インフラ関連の賃金を本国に送金することで上位コリドーを補完しています。

地域の多様化が加速しています。マレーシアやタイなどのASEAN諸国は、手数料3%未満とリアルタイム決済を約束する近く開始予定のASEANネクサス決済レールに後押しされ、フィリピン人専門家コミュニティの拡大を受け入れています。欧州の英国は看護師や海運士官を引き付け、別の安定したコリドーを形成しています。高齢化に悩むスカンジナビア諸国や東欧諸国は、フィリピン人介護士への新たな需要を開拓しており、コリドーリスクをさらに分散させています。

アフリカやラテンアメリカの新興目的地は規模こそ小さいものの、戦略的に重要です。フィリピン人教育者、石油・ガスエンジニア、IT専門家が、特定の採用スキームのもとナイジェリア、ブラジル、チリに進出しています。この拡大するフットプリントが、局所的な経済低迷に対するフィリピン送金市場の耐性を支えています。デジタルプラットフォームはコリドー固有の価格設定とコンプライアンスプロトコルを調整することで適応し、目的地を問わずシームレスな送金を確保しています。国際通貨基金(IMF)はこうした地理的分散を対外部門の安定のバッファーとして強調しており、送金主導の外貨流入への信頼を強化しています。

競合状況

市場は依然として断片化しているものの、チャネルの混乱が競争の序列を再編しています。従来の資金移動事業者(MTO)は依然として強いブランド認知度を誇っていますが、コンプライアンスコストの上昇と取引量の伸び悩みがマージンを圧迫しています。地方の質屋や宅配業者グループは広範な支店ネットワークを活用し、特に70%の町に銀行支店がない地方地域で現金志向の顧客を維持しています。2024年に820億ペソの利益を計上したBDO Unibankを含む国内銀行は、エンドツーエンドの送金プラットフォームに投資するための財務的な強みを持っています。

GCashやMayaなどのフィンテックスケールアップ企業は、低手数料、即時クレジット、付帯金融サービスを通じて若いモバイルネイティブユーザーを獲得しています。戦略的パートナーシップ(GCashとRia Money TransferおよびViamericas、MayaとTerraPay)は160か国へのリーチを拡大しながら、ウォレットベースの利便性を維持しています。国家小売決済システムを通じた規制の収束が相互運用性を強制し、純粋な取引処理を商品化し、マイクロローンや保険などの付加価値サービスへと競争の軸を移しています。

農村部への浸透は依然として競争の焦点です。現在1万5,000か所を超えるエージェント拠点がデジタルウォレットの現金入出金を可能にし、農村部の質屋の来客数を争っています。Higalaなどの新規参入者は銀行協同組合ネットワークを対象とした包括的な即時決済システムを構築しており、既存のゲートウェイ事業者を脅かしています。ASEANネクサスレールが開始されると競争圧力はさらに激化すると予想されており、国内プレーヤーはフィリピン送金市場でのポジションを守るために地域全体のコスト効率に対応しなければなりません。

フィリピン送金産業のリーダー企業

Western Union

MoneyGram

Ria / Euronet

BDO Unibank

WorldRemit Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Higalaがフィリピンの金融機関向けに包括的な即時決済ネットワークを拡大するため、280万米ドルのシード資金を調達しました。

- 2025年2月:GCashがViamericasと提携し、米国およびカナダからGCashウォレットへのリアルタイム送金を可能にし、フィリピン向け最大コリドーでのリードを強化しました。

- 2025年1月:GCashが不正取引に対する100%返金保証付きのエクスプレスセンドを展開し、デジタルチャネルへのユーザーの信頼を高めました。

- 2024年3月:VisaとWestern Unionが世界規模のクロスボーダー送金の合理化に向けた協力関係を拡大しました。

フィリピン送金市場レポートの調査範囲

フィリピン送金市場は、海外フィリピン人労働者(OFW)および在外フィリピン人がフィリピン国内の家族に送金を行うための金融システムとして定義されています。

フィリピン送金市場は、送金タイプ、チャネル、最終用途、送金方式によってセグメント化されています。送金タイプ別では、インワード送金とアウトワード送金に区分されています。チャネル別では、銀行振込、資金移動事業者(MTO)、デジタルウォレットおよびモバイル決済プラットフォーム、その他チャネルに区分されています。最終用途別では、個人、法人、その他に区分されています。送金方式別では、オンラインとオフラインに区分されています。レポートは上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測を提供しています。

| インワード |

| アウトワード |

| 銀行振込 |

| 資金移動事業者(MTO) |

| デジタルウォレットおよびモバイル決済プラットフォーム |

| その他チャネル |

| 個人 |

| 法人 |

| オンライン |

| オフライン |

| 送金タイプ別 | インワード |

| アウトワード | |

| チャネル別 | 銀行振込 |

| 資金移動事業者(MTO) | |

| デジタルウォレットおよびモバイル決済プラットフォーム | |

| その他チャネル | |

| エンドユーザー別 | 個人 |

| 法人 | |

| 送金方式別 | オンライン |

| オフライン |

レポートで回答される主要な質問

フィリピン送金市場の現在の規模はどのくらいですか?

市場は2026年に437億米ドルと評価されており、2031年までに583億6,000万米ドルに達すると予測されています。

フィリピン送金市場はどのくらいの速さで成長していますか?

市場はデジタル化の進展とOFWの継続的な派遣に支えられ、2026年から2031年にかけて年平均成長率(CAGR)5.97%で拡大すると予測されています。

最も急速に成長しているチャネルはどれですか?

デジタルウォレットおよびモバイル決済は年平均成長率(CAGR)12.18%で成長すると予想されており、銀行振込や従来の資金移動事業者(MTO)の拠点を上回るペースです。

個人送金のシェアはどのくらいですか?

個人送金は2025年の総額の80.63%を占めており、OFWの間で家族支援が引き続き重要であることを反映しています。

ASEANネクサス決済レールはコストにどのような影響を与えますか?

2026年7月に開始予定のこのレールはコリドー手数料3%未満を目標としており、現在の平均4%超から送金コストを大幅に引き下げることになります。

サイバーセキュリティリスクが市場成長の抑制要因となっているのはなぜですか?

2024年の詐欺率13.4%が事業者のコンプライアンスおよびセキュリティ費用を増大させ、ユーザーの信頼を損ない、デジタルチャネルの普及を遅らせています。

最終更新日: