マレーシアフィンテック市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

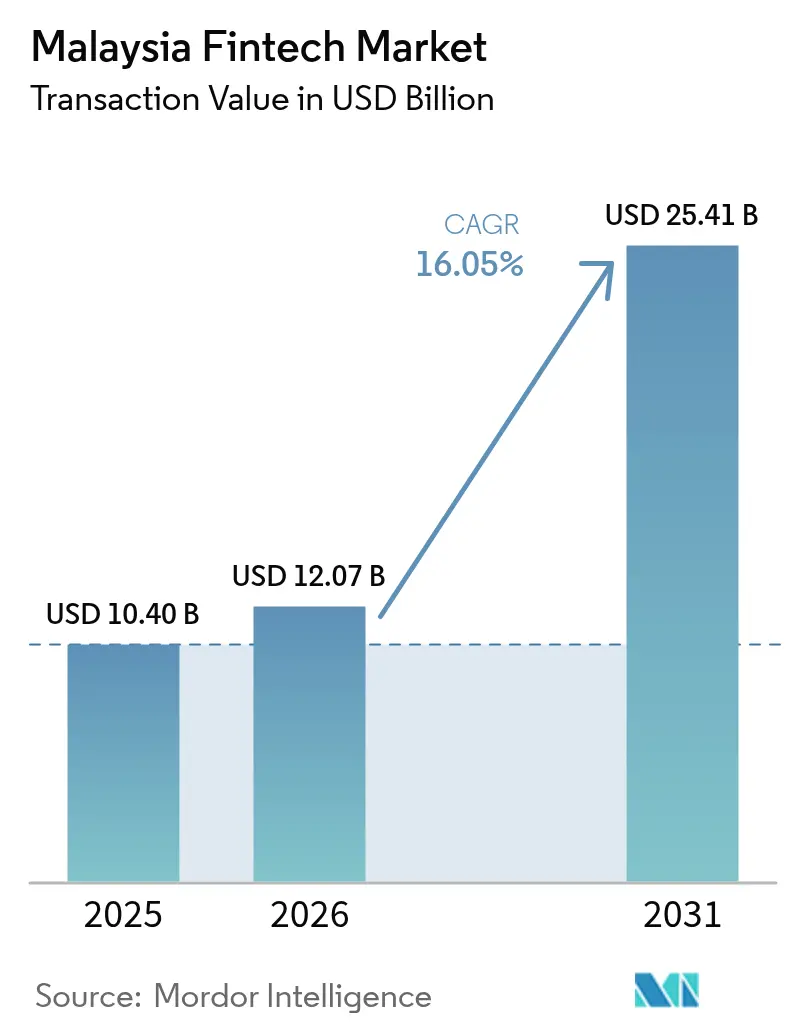

| 基準年の市場規模 (2025) | 10.40 十億米ドル |

| 市場規模 (2026) | 12.07 十億米ドル |

| 市場規模 (2031) | 25.41 十億米ドル |

| 成長率 (2026 - 2031) | 16.05% CAGR |

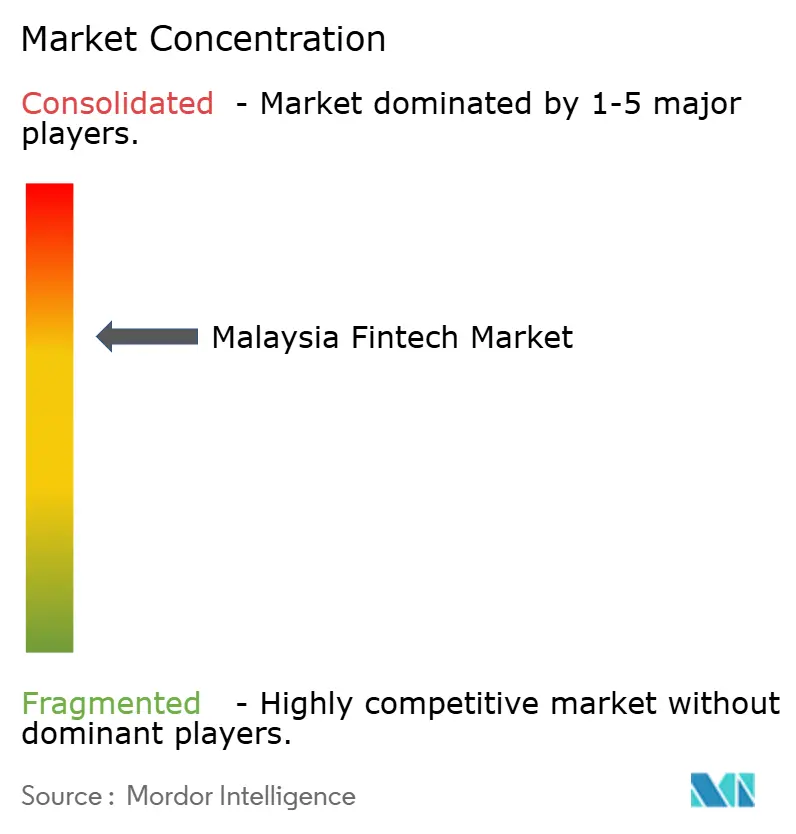

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアフィンテック市場分析

マレーシアフィンテック市場規模は2025年に104億米ドルと評価され、2026年の120億7,000万米ドルから2031年には254億1,000万米ドルへと成長し、予測期間(2026年~2031年)のCAGRは16.05%と推定されます。東南アジアのイスラム金融ハブとしてのマレーシアの役割は、デジタルファーストの消費者基盤の拡大と支援的なサンドボックス規制と相まって、この成長を下支えしています。KAF Digital BankやAEON Bankなどのデジタル銀行のライセンス付与が継続することで、サービスの幅が広がる一方で顧客獲得コストが低下しています[1]マレーシア国立銀行(Bank Negara Malaysia)、「デジタルバンキングライセンス」、BNM.gov.my。。カンボジアおよびシンガポールとのクロスボーダーQR決済連携は取引量を増大させ、国内プロバイダーの地域展開を後押ししています。サラワクおよびペナンにおけるパブリッククラウドおよびデータセンターへの投資は基盤インフラを強化し、リアルタイム決済とコンプライアンスアナリティクスを可能にしています。マレーシアフィンテック市場の成熟に伴い、競争戦略はスーパーアプリエコシステム、イスラム適合型イノベーション、および小売・中小企業のワークフローへの組み込み型金融統合をますます中心に展開しています。

レポートの主要なポイント

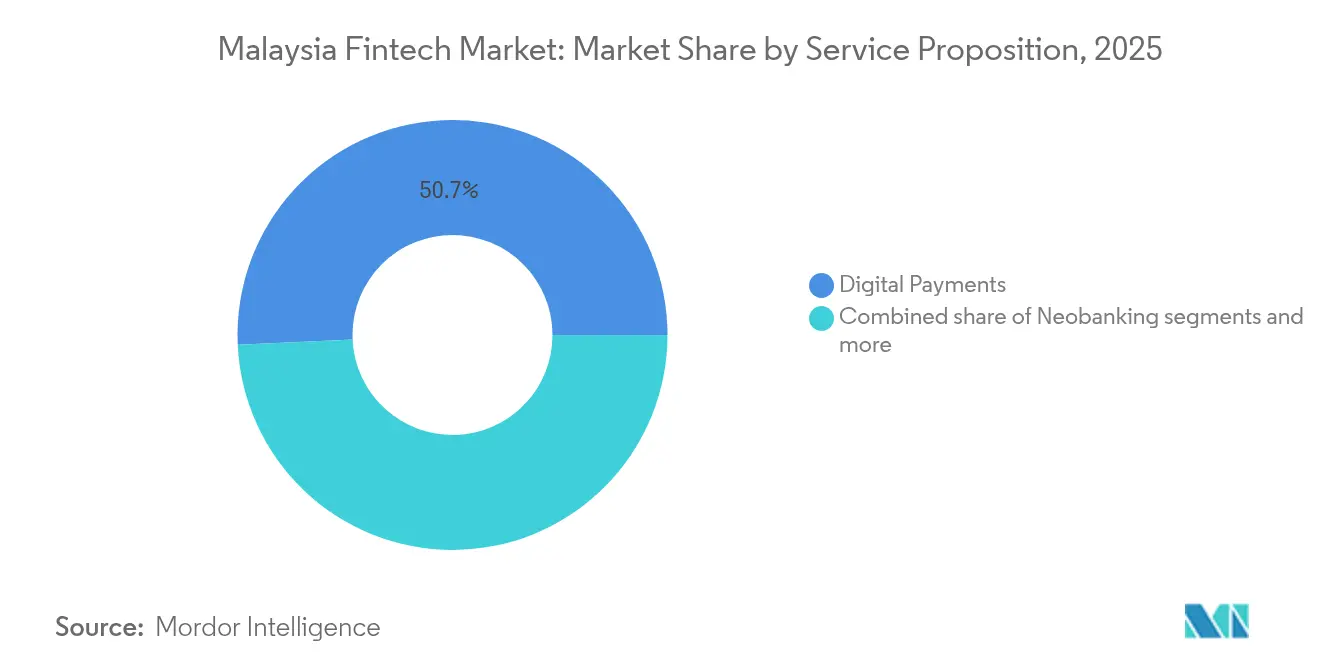

- サービス提案別では、デジタル決済が2025年のマレーシアフィンテック市場シェアの50.72%を占め、ネオバンキングは2026年~2031年にCAGR 26.12%で最も速く拡大すると予測されます。

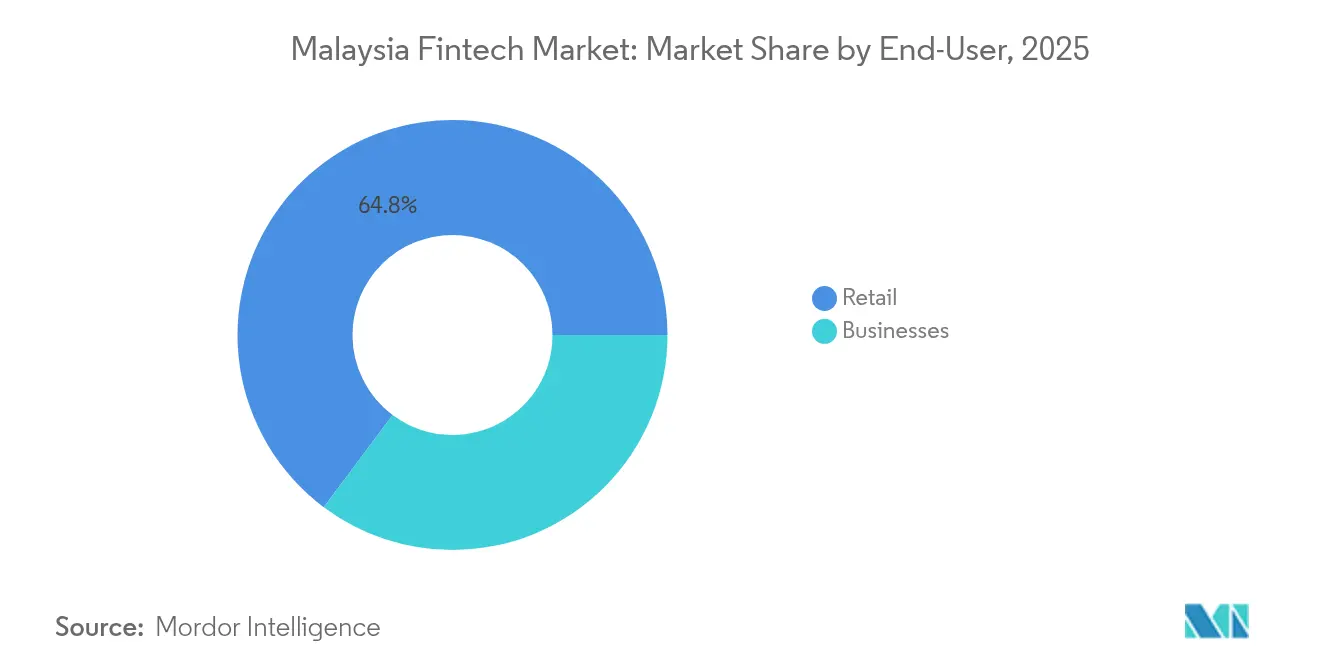

- エンドユーザー別では、小売セグメントが2025年のマレーシアフィンテック市場シェアの64.78%を占め、法人ユーザーは2026年~2031年にCAGR 22.55%で最高の成長率を示すと見込まれます。

- ユーザーインターフェース別では、モバイルアプリが2025年のマレーシアフィンテック市場シェアの56.10%を占め、POS/IoTデバイスは2031年までにCAGR 24.6%で成長すると予測されます。

- 地理別では、クランバレーが2025年のマレーシアフィンテック市場シェアの47.10%を占め、東マレーシアは2031年までにCAGR 23.7%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシアフィンテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いスマートフォン・インターネット普及率 | +2.8% | クランバレーの都市部に集中した全国的影響 | 短期(2年以内) |

| 政府のMyDigital・FSB(金融セクタープループリント)イニシアチブ | +3.2% | 北部諸州でパイロットプログラムを実施する全国的影響 | 中期(2年~4年) |

| 電子商取引ブーム | +2.1% | クランバレーおよび南部地域がリードする全国的影響 | 短期(2年以内) |

| 有利なサンドボックスおよびデジタル銀行ライセンス | +2.4% | クアラルンプールの規制監督を伴う全国的影響 | 中期(2年~4年) |

| イスラムフィンテックへの需要増加 | +1.8% | 東海岸での採用が強い全国的影響 | 長期(4年以上) |

| ASEANクロスボーダーQRコード統合 | +1.6% | 国境地帯、観光回廊、ビジネスハブ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高いスマートフォン・インターネット普及率がアドレサブル市場の拡大を牽引

マレーシアのスマートフォン普及率は85%を超え、インターネット接続は住民の90%に達しており、フィンテックサービスのデジタル対応顧客層を拡大しています[2]The Edge Malaysia、「MDECがデジタル経済の25.5%貢献に向けた取り組みを強化」、Theedgemalaysia.com。。Touch 'n Go Digitalは戦略的投資家から7,500万米ドルを確保し、このモバイルリーチに支えられて2025年に初の通年黒字化を見込んでいます。電子ウォレットの利用率はすでに40%に達しており、従来の銀行アクセスを上回っています。2024年のGoogle PayによるShopeePay・TNG eWalletとの提携は、インフラの成熟度がウォレットの利用継続を深める生態系パートナーシップをいかに加速させるかを示しています。若い世代が採用を牽引しており、40歳以下のユーザーが90%を占め、今後の製品ローンチの主要ターゲットを形成しています。

政府のMyDigital・金融セクタープループリントイニシアチブがエコシステム発展を促進

MyDigitalロードマップは、2025年末までにデジタル経済がGDPの25.5%を占めることを目指しており、2024年に承認されたデジタル投資額は1,636億リンギット(344億米ドル)に達し、前年比250%の増加となっています[3]The Edge Malaysia、「マレーシアデジタルの下で162億リンギットの投資を獲得」、Theedgemalaysia.com。。現在、3,891社以上のマレーシアデジタルステータス企業が全国で事業を展開しており、10年間にわたりIP所得を0%とする税制優遇措置に支えられています。金融セクタープループリントの75%キャッシュレス取引目標により、決済端末とデータ保護アップグレードに対する補助金が供出されます。デジタル省がペナンに北部事務所を開設したことで、クランバレー以外の地域へのインセンティブおよび技術的メンターシップの提供が進み、地域展開が明確になっています。

電子商取引ブームが決済量の成長を増幅

マレーシアの電子商取引セクターは顕著な勢いを示しており、Shopee Malaysiaは2024年の10.10フェスティバルで売上が8倍に増加し、ラヤ(Raya)祝祭期間中には170%の成長を記録しました。この電子商取引の拡大は、デジタル取引がオンライン小売の優先決済手段となる中、フィンテック基盤の決済量に直接的な恩恵をもたらしています。セクターの総商品価値(グロスマーチャンダイズバリュー)CAGRが18%を超えることで、決済処理業者に乗数効果が生まれ、特に電子ウォレットプロバイダーおよびデジタル決済ファシリテーターに恩恵をもたらしています。電子商取引とフィンテックサービスのクロスプラットフォーム統合は、ShopeeとTakaful IKHLASのシャリーア適合自動車保険に関するパートナーシップに例示されるように、決済量の成長が隣接する金融サービスへと波及する様子を示しています。また、電子商取引ブームは組み込み型金融ソリューションへの需要も高めており、加盟店は顧客体験の向上と取引価値の増大を目指して、決済・融資・保険の統合型サービスを求めています。

有利なサンドボックスおよびデジタル銀行ライセンスが参入障壁を低下

マレーシア国立銀行(Bank Negara Malaysia)の漸進的な規制アプローチにより、マレーシア初のイスラムデジタル銀行であるAEON Bankを含む5機関にデジタルバンキングライセンスが付与され、競争環境が根本的に変化しました。マレーシア証券委員会の規制サンドボックスは2025年4月に申請を開始し、フィンテックイノベーションを個別の規制要件のもとで試験する制御された環境を提供します。この規制の自由化により、チャレンジャー銀行は既存の銀行と直接競争できるようになっており、Boost Bankが開業後6ヶ月以内に7億リンギット(1億4,700万米ドル)の預金を急速に積み上げたことがその証左となっています。デジタル銀行は運営コストが低く機動的なテクノロジースタックを持つことで価格競争力を生み出し、従来の金融機関に対してデジタルトランスフォーメーションの加速を迫っています。サンドボックスの枠組みはイスラムフィンテックイノベーションに特に恩恵をもたらしており、マレーシア証券委員会の専任イスラム資本市場局がシャリーア適合商品の開発と市場参入を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー詐欺への懸念 | −1.9% | 全国の都市部中心 | 短期(2年以内) |

| 既存銀行基盤への依存 | −1.4% | 全国的なレガシー依存 | 中期(2年~4年) |

| ディープテックフィンテック人材の不足 | -2.7% | 全国的、特に地方都市および東マレーシアで深刻 | 中長期(2年~5年) |

| 地域的なデジタル税の複雑さ | -2.1% | 全国的、クロスボーダーおよび中小企業フィンテック業務への不均衡な影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

サイバー詐欺への懸念がユーザーの信頼を損ないコンプライアンスコストを増大

サイバーセキュリティの脅威とデジタル詐欺インシデントの増加は、フィンテック採用に対する大きな逆風となっており、業界全体のコンプライアンスコストは前年比25%増加しています。マレーシア国立銀行(Bank Negara Malaysia)とタイ銀行(Bank of Thailand)は2025年4月にサイバーセキュリティおよびデジタル詐欺協力に関する覚書に署名し、これらの脅威のクロスボーダーな性質を浮き彫りにしました。マレーシアの銀行はモバイルアプリケーションへのマルウェア対策シールドの追加で対応し、一方でマレーシア国立銀行の国家詐欺ポータルの開設により詐欺追跡時間が75%短縮され、問題の深刻さと機関の対応策の両方を示しています。GXBankがサイバー詐欺保護保険商品を導入したことは、フィンテック企業がセキュリティ上の懸念を収益化しつつ顧客のリスク回避に対応している様子を反映しています。

既存銀行基盤への依存がフィンテックの稼働時間保証を制限

マレーシアのフィンテックエコシステムは、コア決済・清算機能においてレガシー銀行インフラへの依存が続いており、サービス信頼性の保証を制限するシステム上の脆弱性を生み出しています。既存銀行のシステムがダウンした場合、フィンテックアプリケーションは最新のユーザーインターフェースと堅牢なモバイルプラットフォームを持ちながらも機能を失います。この依存関係は、フィンテック企業がデジタルネイティブな顧客の常時接続サービスへの期待に応えられない高取引量期間やシステムメンテナンス期間において特に問題となります。CelcomDigiとPayNetのSIMベース認証によるDuitNow決済セキュリティ強化に向けたパートナーシップは、信頼性向上への取り組みを示すものですが、根本的なインフラのボトルネックは依然として解消されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:デジタル決済が首位を維持しながらネオバンキングが加速

デジタル決済は2025年のマレーシアフィンテック市場シェアの50.72%を占め、Touch 'n Go Digitalの多様な交通・小売統合に支えられています。政府のキャッシュレスインセンティブと地域QR相互運用性の継続的な拡大が、この優位性をさらに強固にしています。デジタル融資は2,700万米ドルの資金調達を実施したFunding Societiesの後押しにより、シャリーア適合中小企業ラインを拡充し、21.03%で第2位に位置しています。インシュアテックは15.05%を占め、PolicyStreetの1,540万米ドルのシリーズBと500万人のユーザー基盤によって裏付けられています。

ネオバンキングは2025年時点でわずか7.35%にとどまりますが、手数料無料口座と迅速なオンボーディングを通じて既存銀行との差を縮め、CAGR 26.12%で成長すると予測されます。デジタル投資は5.85%で、StashAway によるビットコインおよびイーサリアム ETFとシャリーア適合ポートフォリオの同時提供が収益を多様化しています。マレーシア証券委員会のデジタルイノベーションファンドは15件のパイロットを共同資金提供しており、今後のサービス構成の変化を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:小売の優位が法人の上昇と交差

小売ユーザーは2025年のマレーシアフィンテック市場の64.78%を占め、若年層の人口動態と高いモバイル普及率に支えられています。Versaの27万人のユーザーのうち59%が30歳未満であり、この傾向を反映しています。イスラム適合型貯蓄ツールとマイクロ保険が大衆消費者市場における勢いを維持しています。

法人ユーザーは現在35.22%を占め、2031年までのCAGR 22.55%で最も急速に成長しています。Boost BankとCGC Digitalによる1億3,000万リンギット(2,730万米ドル)のファシリティは、中小零細企業における代替信用への需要を示しています。15億リンギット(3億1,500万米ドル)のビジネスデジタル化イニシアチブが補助金と技術研修を提供し、給与計算、請求書発行、サプライチェーンファイナンスモジュールの中小企業採用をさらに促進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ユーザーインターフェース別:モバイルアプリが主導し、POS/IoTデバイスが台頭

モバイルチャネルがインタラクションの56.10%を占め、マレーシアのモバイルファーストの金融習慣を裏付けています。Grab、MAE、TNGはライドヘイリング、送金、マイクロ投資を統合してセッション頻度を高めています。ブラウザインターフェースは28.45%を占め、複数画面を使った分析が必要な法人ダッシュボードや資産管理業務に対応しています。

POSおよびIoTエンドポイントは現在10.95%にとどまりますが、Soft Spaceのタップ・トゥ・フォンの展開とGHL Systemsの加盟店アクワイアラーのアップグレードに後押しされ、CAGR 24.6%で成長すると予測されます。スマートシティのパイロットとインダストリー4.0のインセンティブが、接続デバイスへの決済機能の組み込みをさらに推進し、摩擦のないチェックアウト体験への道を開いています。

地理的分析

クランバレーは2025年のマレーシアフィンテック市場シェアの47.10%を占め、規制機関・ベンチャー投資家・技術人材の密な集積を反映しています。Touch 'n Go Digital、PolicyStreet、Jirnexuの本社がここに集中しており、知識のスピルオーバー効果と迅速なプロトタイピングサイクルを生み出しています。優れた光ファイバーと5Gカバレッジが、リアルタイム本人確認(KYC)とアナリティクスの処理を支えています。

南部地域は相当のシェアを占め、PayNow-DuitNow基盤を通じたクロスボーダーフローを促進するジョホール・シンガポール特別経済区に支えられ、より高いCAGRで成長すると予測されます。イスカンダル地区のデータセンター構想は、同地域を災害復旧と低レイテンシーのフィンテック処理に対応する拠点として位置付けています。

東マレーシアは2031年までのCAGR 23.7%という最も急速な成長を示す地域であり、サラワクデジタルコーポレーション(Sarawak Digital Corporation)のイニシアチブと大規模なデータセンター投資がフィンテック拡大のデジタルインフラ基盤を築いています。同地域の成長は、歴史的なインフラ格差を解消するための接続性とデジタルスキル開発への重点投資を通じて、デジタル経済の恩恵をマレー半島以外にも広げようとする政府の取り組みを反映しています。

北部地域は21.08%のシェアを占め、貿易金融とクロスボーダー送金ソリューションを必要とするペナンの製造業サプライチェーンを活用しています。ペナンのマレーシアデジタル投資承認額12億3,000万リンギット(2億5,830万米ドル)とMDECオフィスの開設により、支援サービスと人材が集積しています。東海岸は9.32%を占め、イスラム金融への文化的親和性を活用して国内観光回廊を対象とした新しいシャリーア適合ウォレットやタカフル商品のパイロットを展開しています。

競争環境

マレーシアフィンテック市場は適度な集中度を示しており、少数の主要プレーヤーが業界の相当なシェアを保有しています。Touch 'n Go Digitalは交通サービスとの深い統合と政府イニシアチブとの強固な結びつきにより、市場リーダーとして際立っています。一方、Maybank MAEは大規模な顧客基盤とデジタルトランスフォーメーションへの取り組みを活用して関連性を維持し、従来型銀行がデジタル時代にいかに適応しているかを示す好例となっています。既存の優位性と新たな成長のバランスは、ダイナミックで進化する競争環境を示しています。開業後6ヶ月でテクノロジーと顧客体験の向上を重視することにより7億リンギット(1億4,700万米ドル)の預金を積み上げたBoost Bankのようなデジタルバンキングライセンス保有者の参入により、市場の競争激度は高まっています。

戦略的には、マレーシアのフィンテックプレーヤーはスーパーアプリモデルと組み込み型金融ソリューションへの移行を加速させています。これにより、統合サービスを通じた顧客ロイヤルティを強化しながら収益源を多様化することが可能になります。GrabPay Malaysiaは市場シェア15.2%を持ち、決済をライドヘイリング、フードデリバリー、金融サービスと組み合わせることでこのトレンドを体現し、取引量と顧客生涯価値を高めています。こうした統合プラットフォームはシームレスなユーザー体験を提供し、日常的な必須ツールとして位置付けられています。その結果、複数の金融サービスとライフスタイルサービスをうまく融合させた企業が、ユーザー維持と収益化において競争上の優位性を獲得しています。

この進化の中で、イスラムフィンテックなどの専門的かつ未開拓の分野にホワイトスペースの機会が生まれています。Wahed Investやシャリーア適合融資スタートアップのようなプラットフォームは、特に倫理的金融ソリューションを求めるイスラム教徒の消費者の未充足ニーズに応えています。従来型プレーヤーも対応を進めており、例えば2025年1月のHong Leong BankとWeBank Technology Servicesの提携は、AI導入を加速し効率を高めるために既存金融機関がテクノロジー主導の専門家とのパートナーシップを深める成長するトレンドを示しています。同時に、CapBay(サプライチェーンファイナンス)、MoneyMatch(クロスボーダー送金)、Oyen(ペット保険)などの新興の破壊的プレーヤーがニッチな分野を狙っています。これらのイノベーターは、優れたテクノロジーを活用し、優れた顧客体験を提供することで、カスタマイズされたソリューションによって現状に挑戦しています。

マレーシアフィンテック産業のリーダー企業

Touch 'n Go Digital

Maybank MAE

GrabPay Malaysia

CIMB OCTO & Boost

BigPay

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Boost BankはCGC Digitalと提携し、中小零細企業に対して1億3,000万リンギット(約2,900万米ドル)の融資ソリューションを提供しました。これはクレジット・ギャランティー・コーポレーション・マレーシア(Credit Guarantee Corporation Malaysia)の保証機能を活用して中小零細企業のリスクを軽減するものです。

- 2025年3月:デジタル省はMDECが主導する15億リンギット(3億1,500万米ドル)のビジネスデジタル化イニシアチブを発表し、中小零細企業に対して財政支援、研修、メンターシップ、電子商取引・クラウド・AI駆動ビジネス管理ツールを含む補助金付きデジタルソリューションへのアクセスを提供しています。

- 2025年3月:CelcomDigiとPayNetは、SIMベース認証と国家詐欺ポータルとの統合を通じてDuitNow決済セキュリティを強化する戦略的パートナーシップを発表し、リアルタイムの詐欺情報共有と強化された取引認証を可能にしました。

- 2025年2月:マレーシア証券委員会は規制サンドボックスのガイドラインを公表し、2025年4月に申請受付を開始しました。これはリスクを管理しながらイノベーションを支援するため、個別の規制要件のもとでフィンテックイノベーションをテストする制御された環境を提供するものです。

マレーシアフィンテック市場レポートのスコープ

マレーシアフィンテックは、企業と個人がデジタル化された手段で金融商品を活用することを好むようになり、最大のフィンテック産業の一つとなっています。これは、さまざまなフィンテックプラットフォームを通じた投資評価や金融商品の決済を目的としています。本レポートは、マレーシアフィンテック市場の完全な背景分析を網羅しています。経済の評価、市場概観、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、主要企業プロファイルが含まれます。マレーシアフィンテック市場は、サービス提案(送金・決済、貯蓄・投資、デジタル融資・融資投資、オンライン保険・保険マーケットプレイス、その他)によってセグメント化されています。本レポートは、上記すべてのセグメントにおけるマレーシアフィンテック市場の市場規模と予測を金額(USD)で提供しています。

| デジタル決済 |

| デジタル融資・ファイナンス |

| デジタル投資 |

| インシュアテック |

| ネオバンキング |

| 小売 |

| 法人 |

| モバイルアプリケーション |

| ウェブ/ブラウザ |

| POS/IoTデバイス |

| クランバレー |

| 北部地域 |

| 南部地域 |

| 東海岸 |

| 東マレーシア |

| サービス提案別 | デジタル決済 |

| デジタル融資・ファイナンス | |

| デジタル投資 | |

| インシュアテック | |

| ネオバンキング | |

| エンドユーザー別 | 小売 |

| 法人 | |

| ユーザーインターフェース別 | モバイルアプリケーション |

| ウェブ/ブラウザ | |

| POS/IoTデバイス | |

| 地理別 | クランバレー |

| 北部地域 | |

| 南部地域 | |

| 東海岸 | |

| 東マレーシア |

レポートで回答される主要な質問

マレーシアフィンテック市場の現在の価値はいくらですか?

市場は2026年に120億7,000万米ドルと評価されています。

マレーシアフィンテック市場は2031年までにどの程度の速さで成長すると予想されますか?

CAGR 16.05%で拡大し、2031年までに254億1,000万米ドルに達すると予測されます。

マレーシアのフィンテック分野で最大のシェアを占めるサービスラインはどれですか?

デジタル決済が2025年の収益シェアの50.72%でリードしています。

マレーシアのどの地域が最も急速なフィンテック成長の見通しを示していますか?

東マレーシアは2031年までにCAGR 23.7%を記録すると予測されており、全国で最も速い成長率です。

マレーシアにおいてフィンテックサービスの中小企業採用を最も加速させる要因は何ですか?

政府の150億リンギット(3億1,500万米ドル)のビジネスデジタル化イニシアチブがデジタルツールと融資に補助金を供出し、中小企業の採用を促進しています。

マレーシアのフィンテックプロバイダー間の競争はどの程度集中していますか?

上位5社が市場価値の75.8%を占めており、適度な集中度を示しています。

最終更新日: